- Обзор страхового рынка России за 2015 год

Содержание

- 2. Понятие страхового рынка России Страховой рынок представляет собой экономическое пространство, в котором действуют страхователи, формирующие спрос

- 3. Структура страхового рынка России Структура страхового рынка может быть охарактеризована в институциональном и территориальном аспектах. 1)

- 4. Общая характеристика страхового рынка России на 2015 год Стагнация страхового рынка продолжится в 2015 году: темпы

- 5. Динамика страховых взносов В 2015 году темпы прироста страховых взносов ниже инфляции, реальный объем страхового рынка

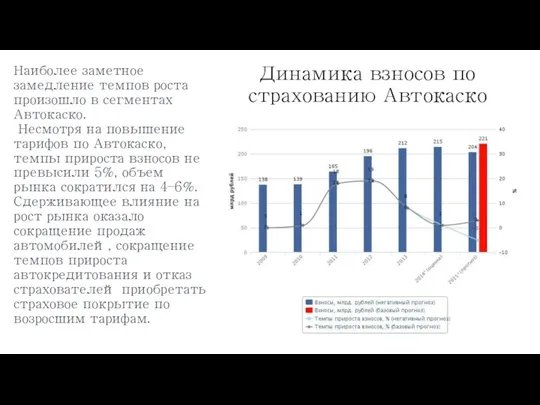

- 6. Динамика взносов по страхованию Автокаско Наиболее заметное замедление темпов роста произошло в сегментах Автокаско. Несмотря на

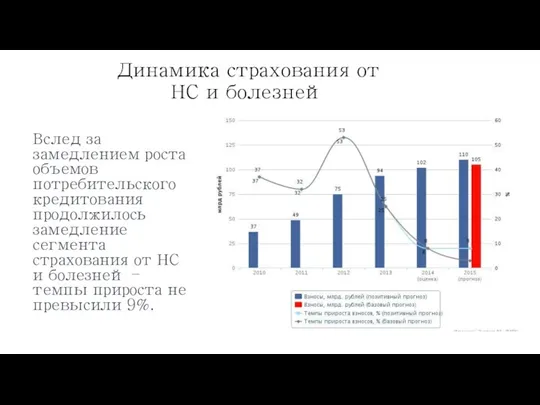

- 7. Динамика страхования от НС и болезней Вслед за замедлением роста объемов потребительского кредитования продолжилось замедление сегмента

- 8. Динамика взносов по страхованию прочего имущества юридических лиц Проблемы российской экономики привели к сокращению темпов прироста

- 9. Динамика Взносов по ОСАГО Значительного сокращения страхового рынка в 2015 году не произойдет лишь из-за повышения

- 10. Динамика взносов по страхованию жизни Активное продвижение страховщиками инвестиционного и накопительного страхования жизни привело к росту

- 11. Реализация ключевых задач 2015 года Для реализации ключевых задач 2015 года – замены фиктивных активов реальными

- 12. Регулирование страхового рынка России Центробанк объявил 2015 — годом регулирования страхового рынка. Соответственно, множество новаций было

- 13. Десятка крупнейших в РФ страховщиков, работающих на рынке обязательного автострахования (ОСАГО), в январе-сентябре 2015 года собрала

- 15. Скачать презентацию

Понятие страхового рынка России

Страховой рынок представляет собой экономическое пространство, в котором

Понятие страхового рынка России

Страховой рынок представляет собой экономическое пространство, в котором

Структура страхового рынка России

Структура страхового рынка может быть охарактеризована в институциональном

Структура страхового рынка России

Структура страхового рынка может быть охарактеризована в институциональном

Общая характеристика страхового рынка России на 2015 год

Стагнация страхового рынка продолжится

Общая характеристика страхового рынка России на 2015 год

Стагнация страхового рынка продолжится

Динамика страховых взносов

В 2015 году темпы прироста страховых взносов ниже инфляции,

Динамика страховых взносов

В 2015 году темпы прироста страховых взносов ниже инфляции,

Динамика взносов по страхованию Автокаско

Наиболее заметное замедление темпов роста произошло в

Динамика взносов по страхованию Автокаско

Наиболее заметное замедление темпов роста произошло в

Динамика страхования от НС и болезней

Вслед за замедлением роста объемов потребительского

Динамика страхования от НС и болезней

Вслед за замедлением роста объемов потребительского

Динамика взносов по страхованию прочего имущества юридических лиц

Проблемы российской экономики привели

Динамика взносов по страхованию прочего имущества юридических лиц

Проблемы российской экономики привели

Динамика Взносов по ОСАГО

Значительного сокращения страхового рынка в 2015 году

Динамика Взносов по ОСАГО

Значительного сокращения страхового рынка в 2015 году

Динамика взносов по страхованию жизни

Активное продвижение страховщиками инвестиционного и накопительного страхования

Динамика взносов по страхованию жизни

Активное продвижение страховщиками инвестиционного и накопительного страхования

Реализация ключевых задач 2015 года

Для реализации ключевых задач 2015 года –

Реализация ключевых задач 2015 года

Для реализации ключевых задач 2015 года –

Регулирование страхового рынка России

Центробанк объявил 2015 — годом регулирования страхового рынка.

Регулирование страхового рынка России

Центробанк объявил 2015 — годом регулирования страхового рынка.

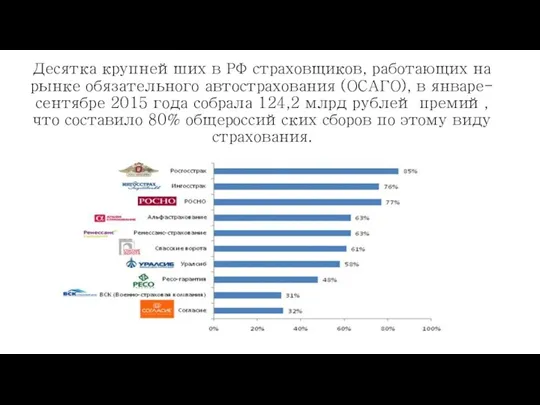

Десятка крупнейших в РФ страховщиков, работающих на рынке обязательного автострахования (ОСАГО),

Десятка крупнейших в РФ страховщиков, работающих на рынке обязательного автострахования (ОСАГО),

Экономическая концентрация

Экономическая концентрация Управление товарными запасами в фармацевтической организации

Управление товарными запасами в фармацевтической организации Міжнародна торгівля, як фактор забезпечення міжнародної конкурентоспроможності національної економіки. (Лекція 4)

Міжнародна торгівля, як фактор забезпечення міжнародної конкурентоспроможності національної економіки. (Лекція 4) Республика Таджикистан Бедность и окружающая среда

Республика Таджикистан Бедность и окружающая среда Система финансирования капитального ремонта

Система финансирования капитального ремонта Методика факторного экономического анализа

Методика факторного экономического анализа Нарық: түрлері, құрылымы, үлгілері

Нарық: түрлері, құрылымы, үлгілері Капитал: сущность, формы

Капитал: сущность, формы Материалы на смотр - конкурс на лучшую первичную профсоюзную организацию РУП Белтелеком

Материалы на смотр - конкурс на лучшую первичную профсоюзную организацию РУП Белтелеком Manufacturing Statistics Current trends and challenges

Manufacturing Statistics Current trends and challenges Особенности создание конкурентных преимуществ

Особенности создание конкурентных преимуществ Рынок, цена, конкуренция. (8 класс)

Рынок, цена, конкуренция. (8 класс) Областной бюджет на 2016 год

Областной бюджет на 2016 год Предмет и методологические принципы макроэкономики. Модель круговых потоков

Предмет и методологические принципы макроэкономики. Модель круговых потоков Экономика робинзонады: максимизация полезности. Лекция 3

Экономика робинзонады: максимизация полезности. Лекция 3 Кооперационно-сетевые взаимодействия - современный ресурс развития экономики

Кооперационно-сетевые взаимодействия - современный ресурс развития экономики Підприємство як суб'єкт господарювання

Підприємство як суб'єкт господарювання Обмен, торговля, реклама. (Урок обществознания. 7 класс)

Обмен, торговля, реклама. (Урок обществознания. 7 класс) Равновесие фирмы. Цена и объем выпуска

Равновесие фирмы. Цена и объем выпуска World economics: Theoretical background of international economics

World economics: Theoretical background of international economics Что такое экономика?

Что такое экономика? Макроэкономикалық тепе-теңдік

Макроэкономикалық тепе-теңдік Предпринимательство. Содержание и функции предпринимательства

Предпринимательство. Содержание и функции предпринимательства Устойчивое развитие в условиях глобализации

Устойчивое развитие в условиях глобализации Развитие экономического сотрудничества в Евразии с участием России

Развитие экономического сотрудничества в Евразии с участием России Механизм охраны окружающей среды

Механизм охраны окружающей среды Национальная инновационная система России глазами российских и зарубежных экспертов. Часть 1

Национальная инновационная система России глазами российских и зарубежных экспертов. Часть 1 Еңбек өнімділігі

Еңбек өнімділігі