- Анализ эффективности использования основных средств в деятельности ООО Сельхозпродукт

Содержание

- 2. Цель Характеристика основных средств предприятия и анализ показателей эффективности их использования Задачи проанализировать движение основных средств,

- 3. Роль и значение основных средств в деятельности организации Основные средства — это часть имущества, используемая в

- 4. Классификация основных средств

- 5. Амортизация ОС

- 6. Источники анализа основных средств Регистры учета основных средств, готовой продукции; Данные оперативного учета использования рабочего времени

- 7. ООО “Сельхозпродукт” Коммерческая организация, юридическое лицо по законодательству РФ: имеет в собственности обособленное имущество, учитываемое на

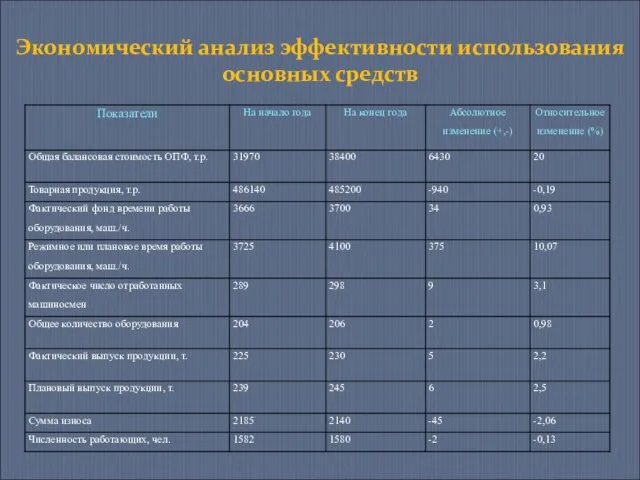

- 8. Экономический анализ эффективности использования основных средств

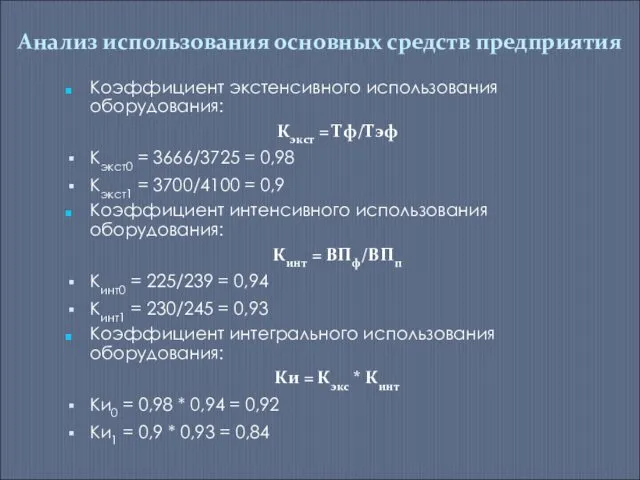

- 9. Анализ использования основных средств предприятия Коэффициент экстенсивного использования оборудования: Кэкст = Тф/Тэф Кэкст0 = 3666/3725 =

- 10. Анализ использования основных средств предприятия

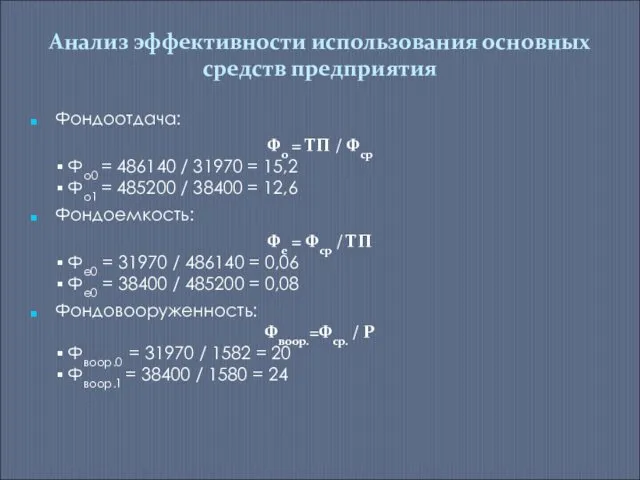

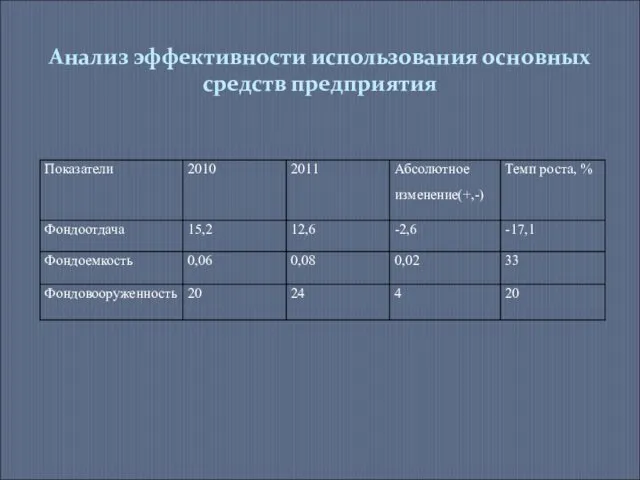

- 11. Анализ эффективности использования основных средств предприятия Фондоотдача: Фо = ТП / Фср Фо0 = 486140 /

- 12. Анализ эффективности использования основных средств предприятия

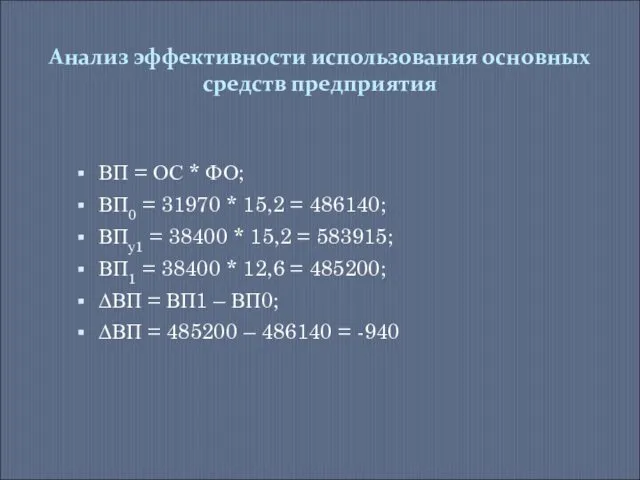

- 13. ВП = ОС * ФО; ВП0 = 31970 * 15,2 = 486140; ВПу1 = 38400 *

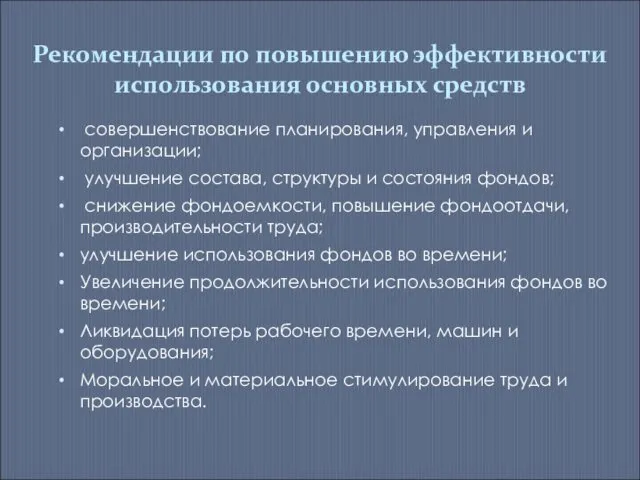

- 14. Рекомендации по повышению эффективности использования основных средств совершенствование планирования, управления и организации; улучшение состава, структуры и

- 16. Скачать презентацию

Цель

Характеристика основных средств предприятия и анализ показателей эффективности их использования

Задачи

проанализировать движение

Цель

Характеристика основных средств предприятия и анализ показателей эффективности их использования

Задачи

проанализировать движение

Роль и значение основных средств в деятельности организации

Основные средства — это

Роль и значение основных средств в деятельности организации

Основные средства — это

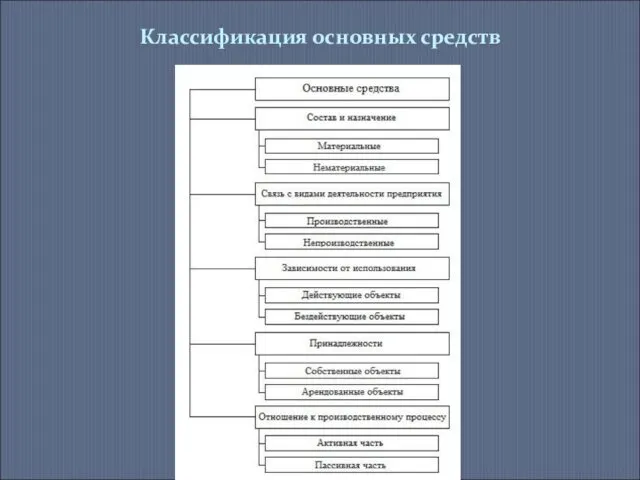

Классификация основных средств

Классификация основных средств

Амортизация ОС

Амортизация ОС

Источники анализа основных средств

Регистры учета основных средств, готовой продукции;

Данные оперативного учета

Источники анализа основных средств

Регистры учета основных средств, готовой продукции;

Данные оперативного учета

ООО “Сельхозпродукт”

Коммерческая организация, юридическое лицо по законодательству РФ: имеет в

ООО “Сельхозпродукт”

Коммерческая организация, юридическое лицо по законодательству РФ: имеет в

Экономический анализ эффективности использования основных средств

Экономический анализ эффективности использования основных средств

Анализ использования основных средств предприятия

Коэффициент экстенсивного использования оборудования:

Кэкст = Тф/Тэф

Кэкст0

Анализ использования основных средств предприятия

Коэффициент экстенсивного использования оборудования:

Кэкст = Тф/Тэф

Кэкст0

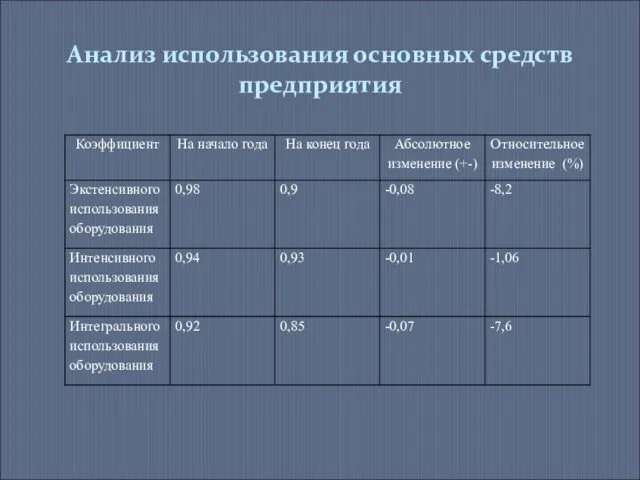

Анализ использования основных средств предприятия

Анализ использования основных средств предприятия

Анализ эффективности использования основных средств предприятия

Фондоотдача:

Фо = ТП / Фср

Анализ эффективности использования основных средств предприятия

Фондоотдача:

Фо = ТП / Фср

Анализ эффективности использования основных средств предприятия

Анализ эффективности использования основных средств предприятия

ВП = ОС * ФО;

ВП0 = 31970 * 15,2 = 486140;

ВПу1

ВП0 = 31970 * 15,2 = 486140;

ВПу1

Рекомендации по повышению эффективности использования основных средств

совершенствование планирования, управления и

Рекомендации по повышению эффективности использования основных средств

совершенствование планирования, управления и

Швеция в мировой экономике

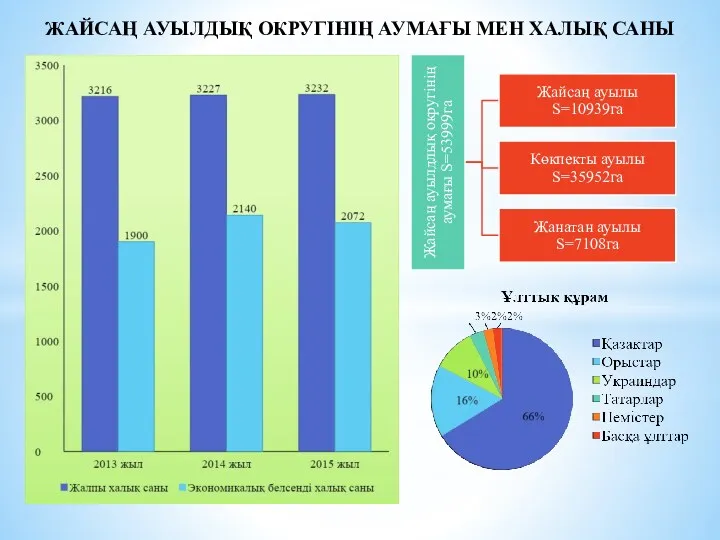

Швеция в мировой экономике Саны экономикалық белсенді халық

Саны экономикалық белсенді халық Marea familie a Europei

Marea familie a Europei Эволюция механизмов расширения влияния группы БРИКС: от формата outreach к БРИКС+

Эволюция механизмов расширения влияния группы БРИКС: от формата outreach к БРИКС+ Жүкті қоймалау, жүк тарасы, орау және қайта өңдеу

Жүкті қоймалау, жүк тарасы, орау және қайта өңдеу Цифровая экономика и рынок труда

Цифровая экономика и рынок труда Особенности экономики и экономической политики Китая. Мифы и реальность

Особенности экономики и экономической политики Китая. Мифы и реальность Цифровая экономика

Цифровая экономика Метод экономической науки

Метод экономической науки Деньги и кризисы, предыстория макроэкономики. (Лекция 4)

Деньги и кризисы, предыстория макроэкономики. (Лекция 4) Прибыль предприятия

Прибыль предприятия Халықаралық экономикалық интеграция

Халықаралық экономикалық интеграция Оценка человеческого капитала: анализ подходов и методик

Оценка человеческого капитала: анализ подходов и методик Теория полезности и поведения потребителя. Тема 9

Теория полезности и поведения потребителя. Тема 9 Monopoly Behavior

Monopoly Behavior Методология экономического анализа

Методология экономического анализа Аналитический инструментарий региональной экономики

Аналитический инструментарий региональной экономики Кәсіпорынның айналым қаржысы

Кәсіпорынның айналым қаржысы Международная экономическая интеграция. Teма 1

Международная экономическая интеграция. Teма 1 Экономика стран ОПЕК

Экономика стран ОПЕК Внутрення и внешняя среда бизнес-организации

Внутрення и внешняя среда бизнес-организации Организация и условия труда работников

Организация и условия труда работников Мәңгілік ел жалпыұлттық идеясының құндылықтары

Мәңгілік ел жалпыұлттық идеясының құндылықтары Экономика Бурятии

Экономика Бурятии Рынки факторов производства

Рынки факторов производства Рынок труда. Особенности рынка труда

Рынок труда. Особенности рынка труда Роль профсоюзов в экономике

Роль профсоюзов в экономике Нарық. Экономикалық мақсаты бойынша

Нарық. Экономикалық мақсаты бойынша