- Кәсіпорынның айналым қаржысы

Содержание

- 2. ДӘРІС ЖОСПАРЫ: 1. АЙНАЛЫМ ҚАРЖЫСЫ ТУРАЛЫ ТҮСІНІК 2. АЙНАЛЫМ ҚАРЖЫНЫҢ ҚАЛЫПТАСУ КӨЗДЕРІ 3. АЙНАЛЫМ ҚАРЖЫНЫ ПАЙДАЛАНУ

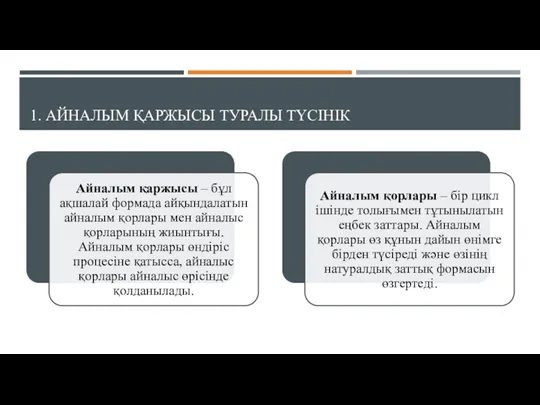

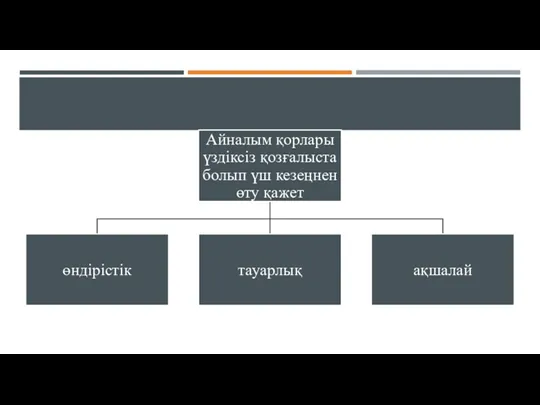

- 3. 1. АЙНАЛЫМ ҚАРЖЫСЫ ТУРАЛЫ ТҮСІНІК

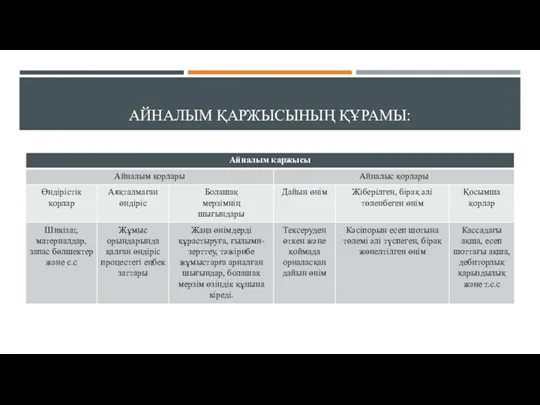

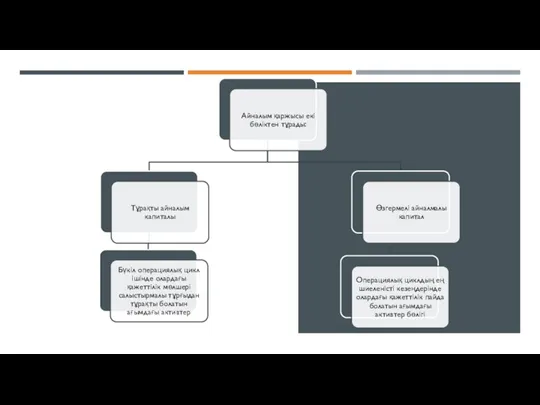

- 4. АЙНАЛЫМ ҚАРЖЫСЫНЫҢ ҚҰРАМЫ:

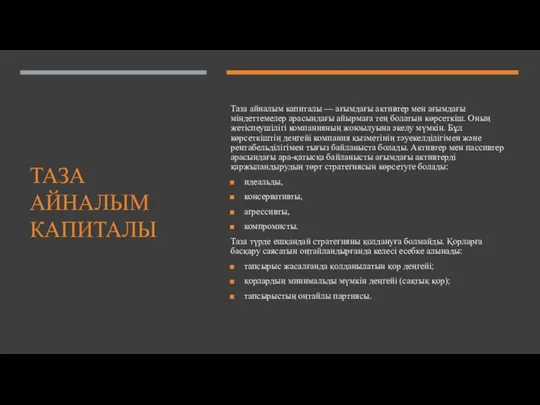

- 7. ТАЗА АЙНАЛЫМ КАПИТАЛЫ Таза айналым капиталы — ағымдағы активтер мен ағымдағы міндеттемелер арасындағы айырмаға тең болатын

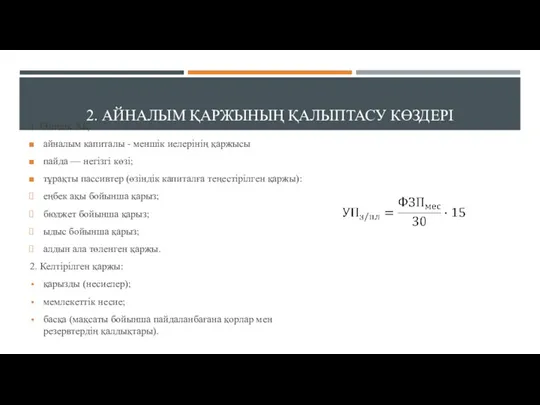

- 8. 2. АЙНАЛЫМ ҚАРЖЫНЫҢ ҚАЛЫПТАСУ КӨЗДЕРІ 1. Өзіндік АҚ: айналым капиталы - меншік иелерінің қаржысы пайда —

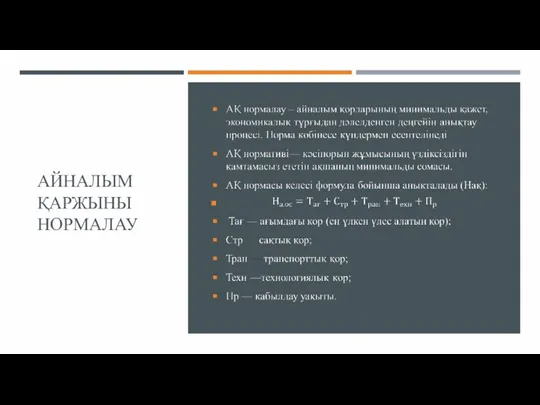

- 9. АЙНАЛЫМ ҚАРЖЫНЫ НОРМАЛАУ

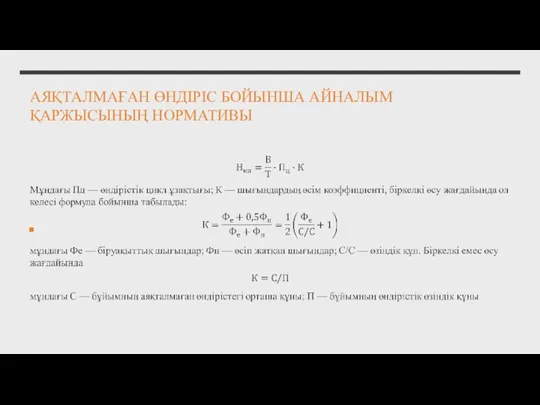

- 11. АЯҚТАЛМАҒАН ӨНДІРІС БОЙЫНША АЙНАЛЫМ ҚАРЖЫСЫНЫҢ НОРМАТИВЫ

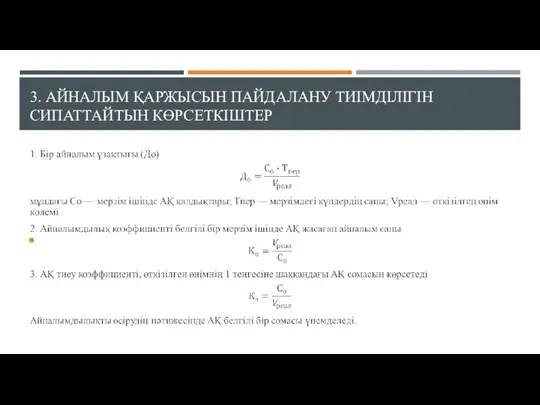

- 14. 3. АЙНАЛЫМ ҚАРЖЫСЫН ПАЙДАЛАНУ ТИІМДІЛІГІН СИПАТТАЙТЫН КӨРСЕТКІШТЕР

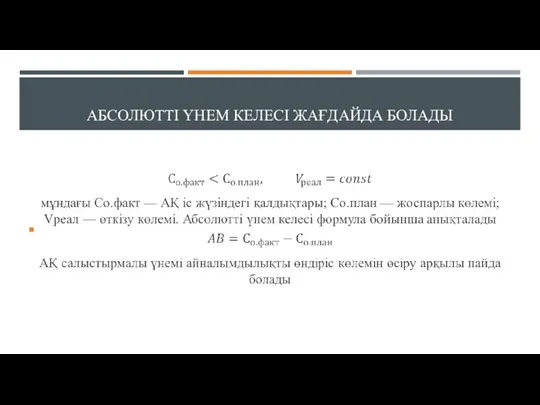

- 15. АБСОЛЮТТІ ҮНЕМ КЕЛЕСІ ЖАҒДАЙДА БОЛАДЫ

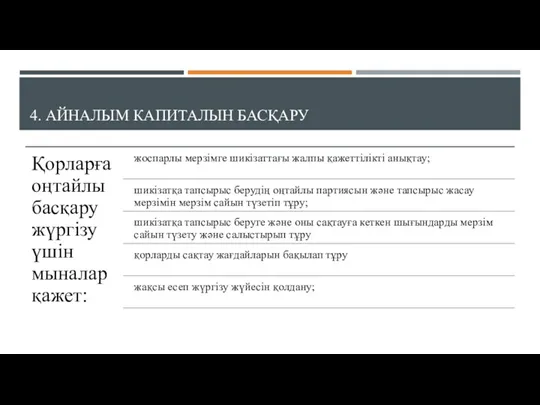

- 16. 4. АЙНАЛЫМ КАПИТАЛЫН БАСҚАРУ

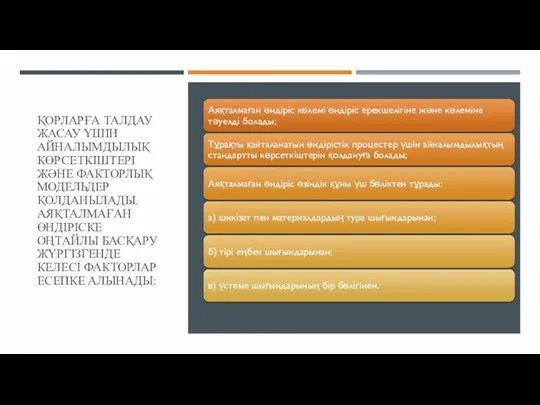

- 17. ҚОРЛАРҒА ТАЛДАУ ЖАСАУ ҮШІН АЙНАЛЫМДЫЛЫҚ КӨРСЕТКІШТЕРІ ЖӘНЕ ФАКТОРЛЫҚ МОДЕЛЬДЕР ҚОЛДАНЫЛАДЫ. АЯҚТАЛМАҒАН ӨНДІРІСКЕ ОҢТАЙЛЫ БАСҚАРУ ЖҮРГІЗГЕНДЕ КЕЛЕСІ

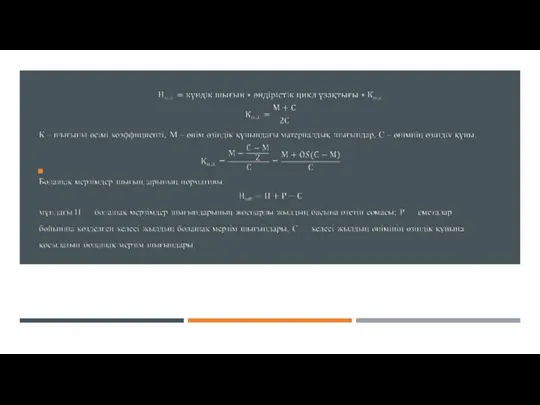

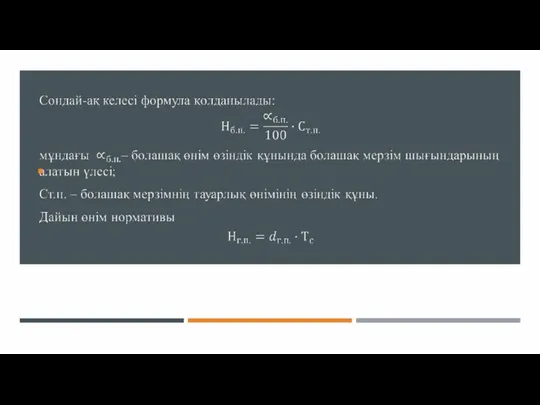

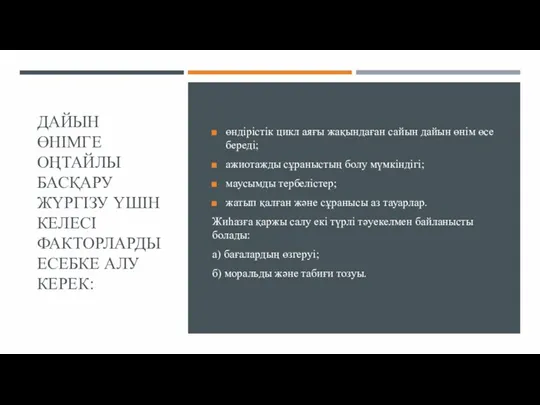

- 18. ДАЙЫН ӨНІМГЕ ОҢТАЙЛЫ БАСҚАРУ ЖҮРГІЗУ ҮШІН КЕЛЕСІ ФАКТОРЛАРДЫ ЕСЕБКЕ АЛУ КЕРЕК: өндірістік цикл аяғы жақындаған сайын

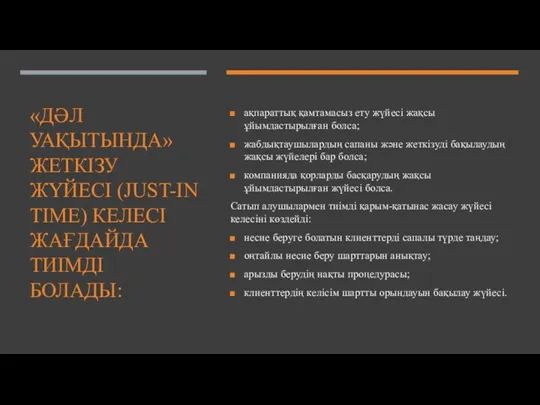

- 19. «ДӘЛ УАҚЫТЫНДА» ЖЕТКІЗУ ЖҮЙЕСІ (JUST-IN TIME) КЕЛЕСІ ЖАҒДАЙДА ТИІМДІ БОЛАДЫ: ақпараттық қамтамасыз ету жүйесі жақсы ұйымдастырылған

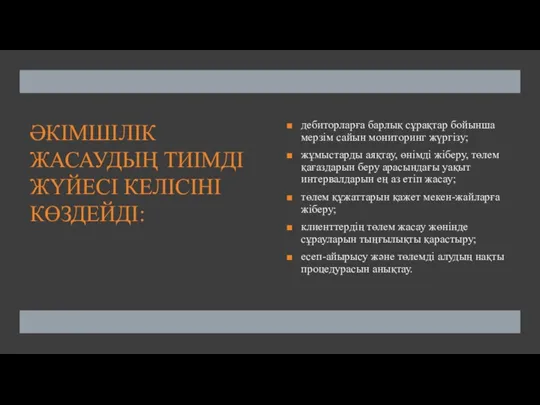

- 20. ӘКІМШІЛІК ЖАСАУДЫҢ ТИІМДІ ЖҮЙЕСІ КЕЛІСІНІ КӨЗДЕЙДІ: дебиторларға барлық сұрақтар бойынша мерзім сайын мониторинг жүргізу; жұмыстарды аяқтау,

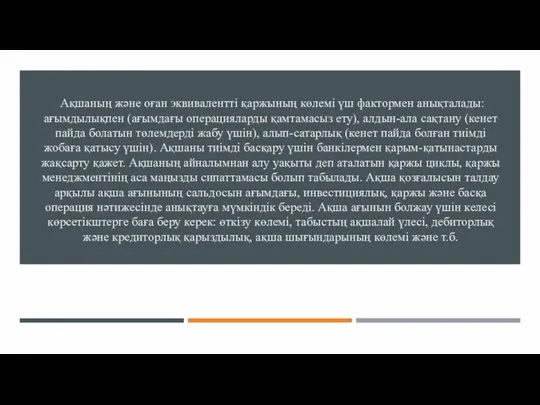

- 21. Ақшаның және оған эквивалентті қаржының көлемі үш фактормен анықталады: ағымдылықпен (ағымдағы операцияларды қамтамасыз ету), алдын-ала сақтану

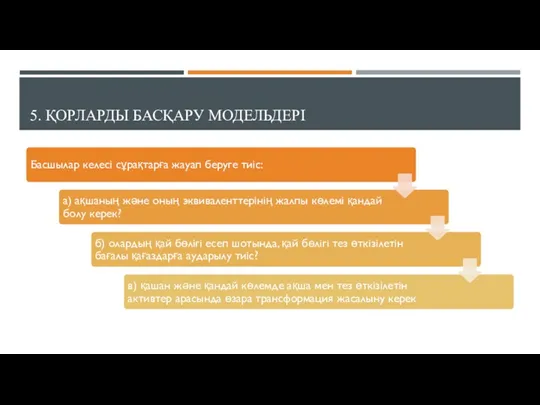

- 22. 5. ҚОРЛАРДЫ БАСҚАРУ МОДЕЛЬДЕРІ

- 23. Батыста ең кең таралған модельдерге Баумол моделі және Миллер — Орр моделі жатады. Біріншісі В. Баумол

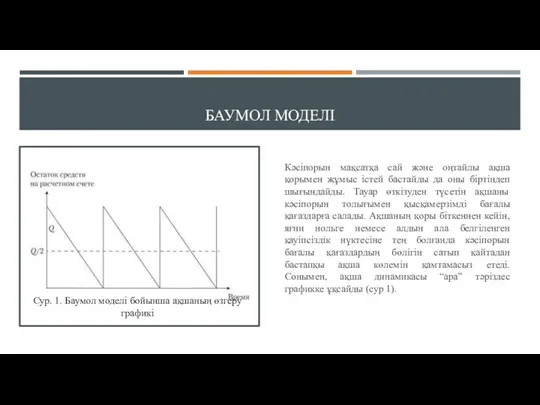

- 24. БАУМОЛ МОДЕЛІ Кәсіпорын мақсатқа сай және оңтайлы ақша қорымен жұмыс істей бастайды да оны біртіндеп шығындайды.

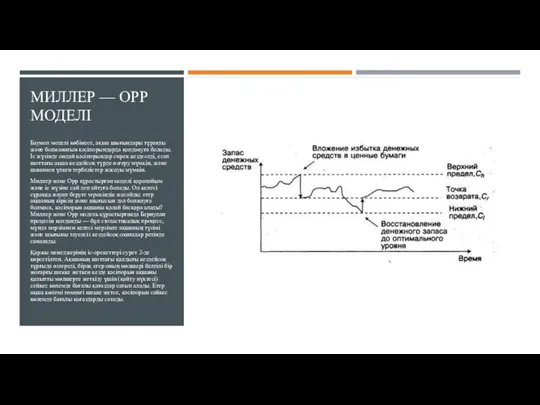

- 26. МИЛЛЕР — ОРР МОДЕЛІ Баумол моделі көбінесе, ақша шығындары тұрақты және болжанатын кәсіпорындарда қолдануға болады. Іс

- 28. Скачать презентацию

ДӘРІС ЖОСПАРЫ:

1. АЙНАЛЫМ ҚАРЖЫСЫ ТУРАЛЫ ТҮСІНІК

2. АЙНАЛЫМ ҚАРЖЫНЫҢ ҚАЛЫПТАСУ КӨЗДЕРІ

3.

ДӘРІС ЖОСПАРЫ:

1. АЙНАЛЫМ ҚАРЖЫСЫ ТУРАЛЫ ТҮСІНІК

2. АЙНАЛЫМ ҚАРЖЫНЫҢ ҚАЛЫПТАСУ КӨЗДЕРІ

3.

1. АЙНАЛЫМ ҚАРЖЫСЫ ТУРАЛЫ ТҮСІНІК

1. АЙНАЛЫМ ҚАРЖЫСЫ ТУРАЛЫ ТҮСІНІК

АЙНАЛЫМ ҚАРЖЫСЫНЫҢ ҚҰРАМЫ:

АЙНАЛЫМ ҚАРЖЫСЫНЫҢ ҚҰРАМЫ:

ТАЗА АЙНАЛЫМ КАПИТАЛЫ

Таза айналым капиталы — ағымдағы активтер мен ағымдағы міндеттемелер

ТАЗА АЙНАЛЫМ КАПИТАЛЫ

Таза айналым капиталы — ағымдағы активтер мен ағымдағы міндеттемелер

2. АЙНАЛЫМ ҚАРЖЫНЫҢ ҚАЛЫПТАСУ КӨЗДЕРІ

1. Өзіндік АҚ:

айналым капиталы - меншік

2. АЙНАЛЫМ ҚАРЖЫНЫҢ ҚАЛЫПТАСУ КӨЗДЕРІ

1. Өзіндік АҚ:

айналым капиталы - меншік

АЙНАЛЫМ ҚАРЖЫНЫ НОРМАЛАУ

АЙНАЛЫМ ҚАРЖЫНЫ НОРМАЛАУ

АЯҚТАЛМАҒАН ӨНДІРІС БОЙЫНША АЙНАЛЫМ ҚАРЖЫСЫНЫҢ НОРМАТИВЫ

АЯҚТАЛМАҒАН ӨНДІРІС БОЙЫНША АЙНАЛЫМ ҚАРЖЫСЫНЫҢ НОРМАТИВЫ

3. АЙНАЛЫМ ҚАРЖЫСЫН ПАЙДАЛАНУ ТИІМДІЛІГІН СИПАТТАЙТЫН КӨРСЕТКІШТЕР

3. АЙНАЛЫМ ҚАРЖЫСЫН ПАЙДАЛАНУ ТИІМДІЛІГІН СИПАТТАЙТЫН КӨРСЕТКІШТЕР

АБСОЛЮТТІ ҮНЕМ КЕЛЕСІ ЖАҒДАЙДА БОЛАДЫ

АБСОЛЮТТІ ҮНЕМ КЕЛЕСІ ЖАҒДАЙДА БОЛАДЫ

4. АЙНАЛЫМ КАПИТАЛЫН БАСҚАРУ

4. АЙНАЛЫМ КАПИТАЛЫН БАСҚАРУ

ҚОРЛАРҒА ТАЛДАУ ЖАСАУ ҮШІН АЙНАЛЫМДЫЛЫҚ КӨРСЕТКІШТЕРІ ЖӘНЕ ФАКТОРЛЫҚ МОДЕЛЬДЕР ҚОЛДАНЫЛАДЫ.

АЯҚТАЛМАҒАН ӨНДІРІСКЕ

ҚОРЛАРҒА ТАЛДАУ ЖАСАУ ҮШІН АЙНАЛЫМДЫЛЫҚ КӨРСЕТКІШТЕРІ ЖӘНЕ ФАКТОРЛЫҚ МОДЕЛЬДЕР ҚОЛДАНЫЛАДЫ. АЯҚТАЛМАҒАН ӨНДІРІСКЕ

ДАЙЫН ӨНІМГЕ ОҢТАЙЛЫ БАСҚАРУ ЖҮРГІЗУ ҮШІН КЕЛЕСІ ФАКТОРЛАРДЫ ЕСЕБКЕ АЛУ КЕРЕК:

өндірістік

ДАЙЫН ӨНІМГЕ ОҢТАЙЛЫ БАСҚАРУ ЖҮРГІЗУ ҮШІН КЕЛЕСІ ФАКТОРЛАРДЫ ЕСЕБКЕ АЛУ КЕРЕК:

өндірістік

«ДӘЛ УАҚЫТЫНДА» ЖЕТКІЗУ ЖҮЙЕСІ (JUST-IN TIME) КЕЛЕСІ ЖАҒДАЙДА ТИІМДІ БОЛАДЫ:

ақпараттық қамтамасыз

«ДӘЛ УАҚЫТЫНДА» ЖЕТКІЗУ ЖҮЙЕСІ (JUST-IN TIME) КЕЛЕСІ ЖАҒДАЙДА ТИІМДІ БОЛАДЫ:

ақпараттық қамтамасыз

ӘКІМШІЛІК ЖАСАУДЫҢ ТИІМДІ ЖҮЙЕСІ КЕЛІСІНІ КӨЗДЕЙДІ:

дебиторларға барлық сұрақтар бойынша мерзім сайын

ӘКІМШІЛІК ЖАСАУДЫҢ ТИІМДІ ЖҮЙЕСІ КЕЛІСІНІ КӨЗДЕЙДІ:

дебиторларға барлық сұрақтар бойынша мерзім сайын

Ақшаның және оған эквивалентті қаржының көлемі үш фактормен анықталады: ағымдылықпен

Ақшаның және оған эквивалентті қаржының көлемі үш фактормен анықталады: ағымдылықпен

5. ҚОРЛАРДЫ БАСҚАРУ МОДЕЛЬДЕРІ

5. ҚОРЛАРДЫ БАСҚАРУ МОДЕЛЬДЕРІ

Батыста ең кең таралған модельдерге Баумол моделі және Миллер — Орр

Батыста ең кең таралған модельдерге Баумол моделі және Миллер — Орр

БАУМОЛ МОДЕЛІ

Кәсіпорын мақсатқа сай және оңтайлы ақша қорымен жұмыс істей бастайды

БАУМОЛ МОДЕЛІ

Кәсіпорын мақсатқа сай және оңтайлы ақша қорымен жұмыс істей бастайды

МИЛЛЕР — ОРР МОДЕЛІ

Баумол моделі көбінесе, ақша шығындары тұрақты және болжанатын

МИЛЛЕР — ОРР МОДЕЛІ

Баумол моделі көбінесе, ақша шығындары тұрақты және болжанатын

Monetary Policy and Fiscal Policy in the Very Short Run

Monetary Policy and Fiscal Policy in the Very Short Run АСКУЭ, как инструмент работы в условиях реформирования рынков энергоносителей

АСКУЭ, как инструмент работы в условиях реформирования рынков энергоносителей Макроэкономические аспекты международной энергетики

Макроэкономические аспекты международной энергетики Территориальный орган Федеральной службы государственной статистики по Курской области

Территориальный орган Федеральной службы государственной статистики по Курской области Организация, планирование и управление производством

Организация, планирование и управление производством Предприниматель-мастер на все руки.

Предприниматель-мастер на все руки. Болашақтың энергиясы

Болашақтың энергиясы Стратегия развития Кемеровской области до 2025 года

Стратегия развития Кемеровской области до 2025 года Распределение доходов: неравенство и бедность

Распределение доходов: неравенство и бедность Туризм-экономика саласы ретінде

Туризм-экономика саласы ретінде Стратегия социально-экономического развития Красноярского края

Стратегия социально-экономического развития Красноярского края Национальная экономика: основные счета и показатели

Национальная экономика: основные счета и показатели Социально-экономические проблемы современной Италии

Социально-экономические проблемы современной Италии Оплата труда. Функции и основные принципы оплаты труда

Оплата труда. Функции и основные принципы оплаты труда Доходы и прибыль предприятия

Доходы и прибыль предприятия Сыртқы экономикалық қызмет субъектілерін жіктеп көрсету, кепілдіктерінің мәнін терең ашып түсіндіру

Сыртқы экономикалық қызмет субъектілерін жіктеп көрсету, кепілдіктерінің мәнін терең ашып түсіндіру Становление и сущность мирового хозяйства. (Лекция 1)

Становление и сущность мирового хозяйства. (Лекция 1) Макроэкономическое равновесие. Кейнсианская теория макроэкономического равновесия

Макроэкономическое равновесие. Кейнсианская теория макроэкономического равновесия Анализ территориальной репрезентативности ООПТ в административно-экономических районах СФО и ДВФО

Анализ территориальной репрезентативности ООПТ в административно-экономических районах СФО и ДВФО Система ценообразования на лекарственные средства

Система ценообразования на лекарственные средства Классические теории международной торговли

Классические теории международной торговли Количество банков в Республике Беларусь

Количество банков в Республике Беларусь Кәсіпкерлікті дамытудың алғы шарттары мен кедергілері

Кәсіпкерлікті дамытудың алғы шарттары мен кедергілері Северная Осетия-Алания

Северная Осетия-Алания Monetary policy

Monetary policy Дубненский центр занятости населения. Основные услуги, оказываемые центром занятости

Дубненский центр занятости населения. Основные услуги, оказываемые центром занятости Товарная номенклатура ВЭД

Товарная номенклатура ВЭД Формування стратегії розвитку державного підприємства “Антонов”

Формування стратегії розвитку державного підприємства “Антонов”