- Анализ эффективности работы исследуемого предприятия

Содержание

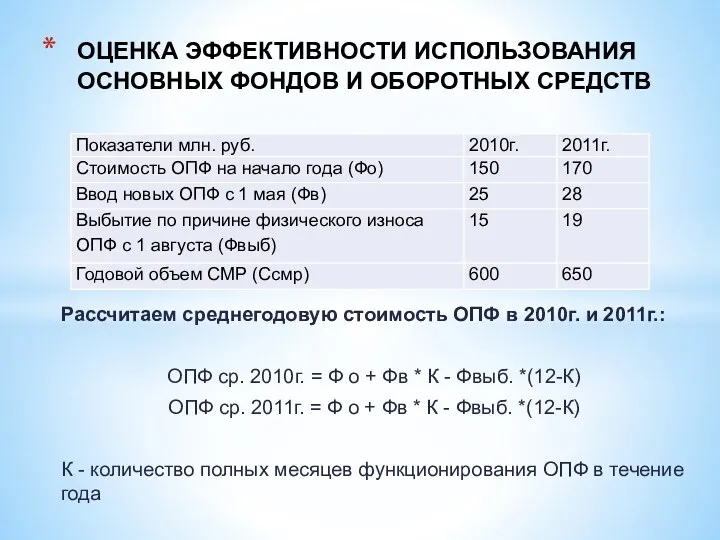

- 2. Рассчитаем среднегодовую стоимость ОПФ в 2010г. и 2011г.: ОПФ ср. 2010г. = Ф о + Фв

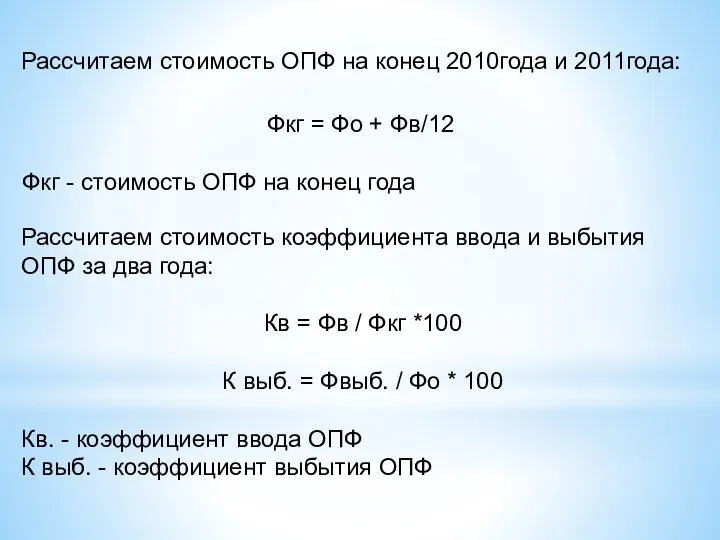

- 3. Рассчитаем стоимость ОПФ на конец 2010года и 2011года: Фкг = Фо + Фв/12 Фкг - стоимость

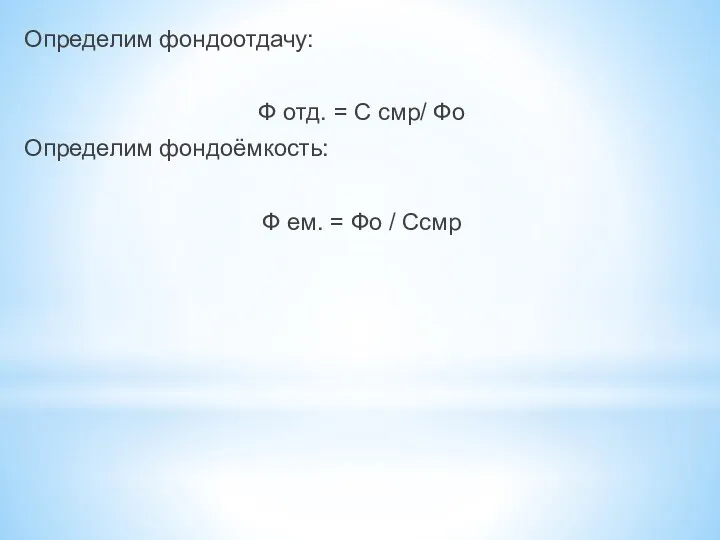

- 4. Определим фондоотдачу: Ф отд. = С смр/ Фо Определим фондоёмкость: Ф ем. = Фо / Ссмр

- 5. Расчёт показателей использования ОПФ предприятия

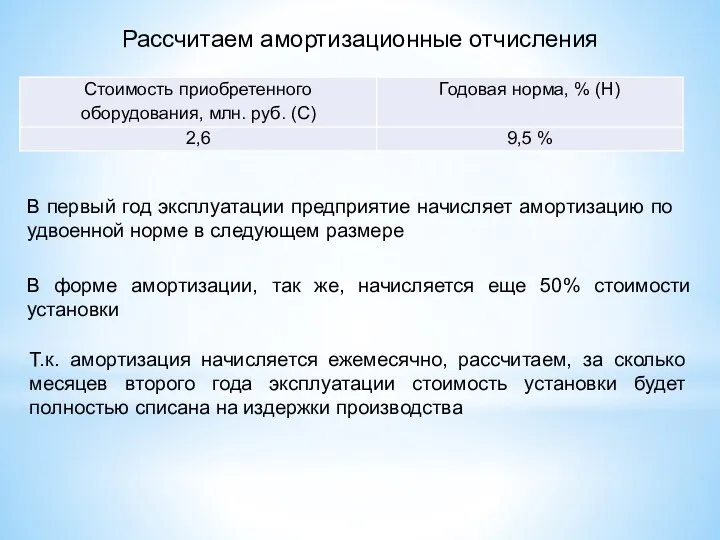

- 6. Рассчитаем амортизационные отчисления В первый год эксплуатации предприятие начисляет амортизацию по удвоенной норме в следующем размере

- 7. Оборотные средства предприятия Рассчитаем коэффициент оборачиваемости и продолжительность оборота в 1 квартале: Коб.1 = С1 /

- 8. Рассчитаем коэффициент оборачиваемости оборотных средств и их абсолютную величину во 2 квартале: О2= Коб2 * С2

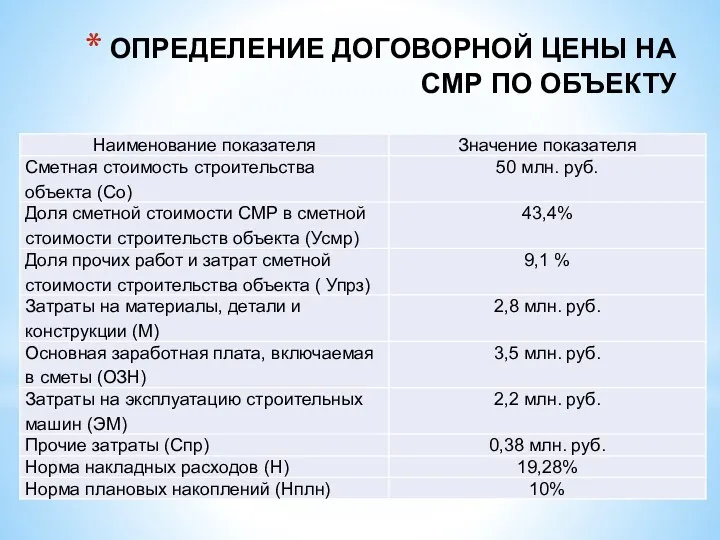

- 9. ОПРЕДЕЛЕНИЕ ДОГОВОРНОЙ ЦЕНЫ НА СМР ПО ОБЪЕКТУ

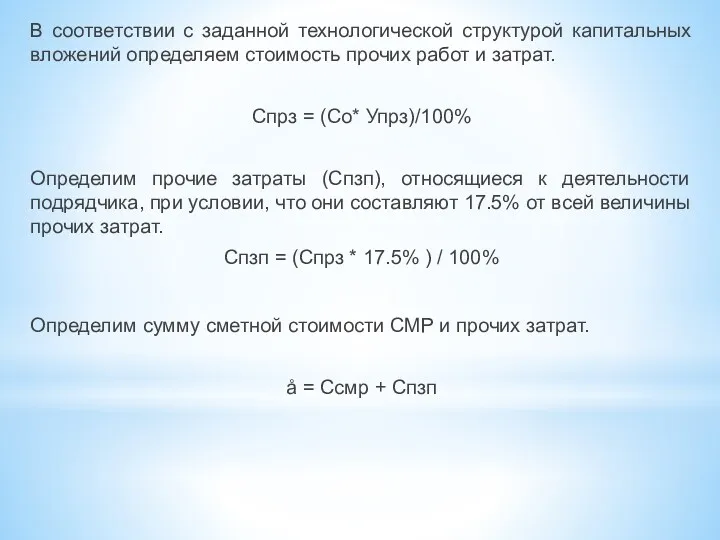

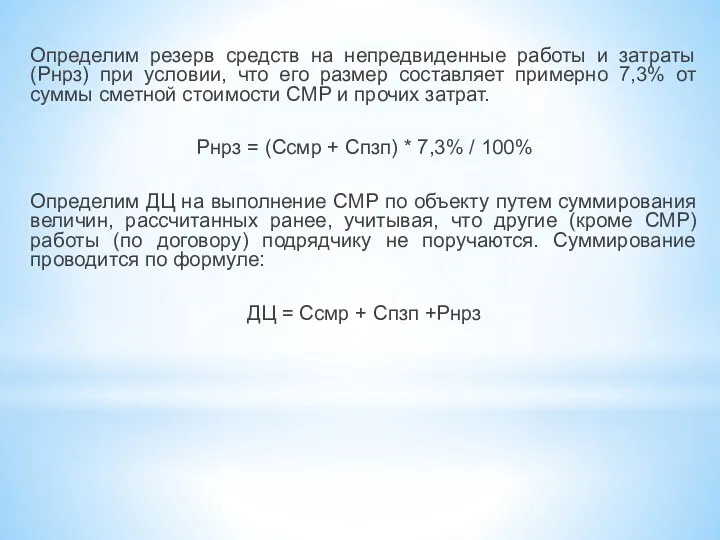

- 10. В соответствии с заданной технологической структурой капитальных вложений определяем стоимость прочих работ и затрат. Спрз =

- 11. Определим резерв средств на непредвиденные работы и затраты (Рнрз) при условии, что его размер составляет примерно

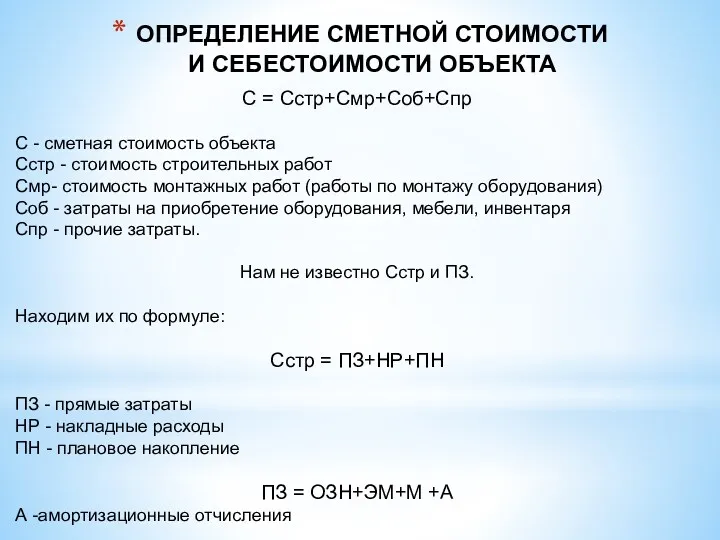

- 12. ОПРЕДЕЛЕНИЕ СМЕТНОЙ СТОИМОСТИ И СЕБЕСТОИМОСТИ ОБЪЕКТА С = Сстр+Смр+Соб+Спр С - сметная стоимость объекта Сстр -

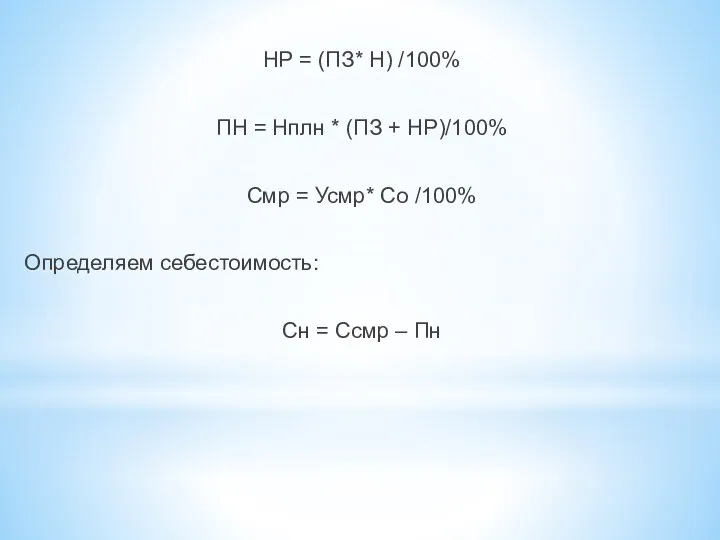

- 13. НР = (ПЗ* Н) /100% ПН = Нплн * (ПЗ + НР)/100% Смр = Усмр* Со

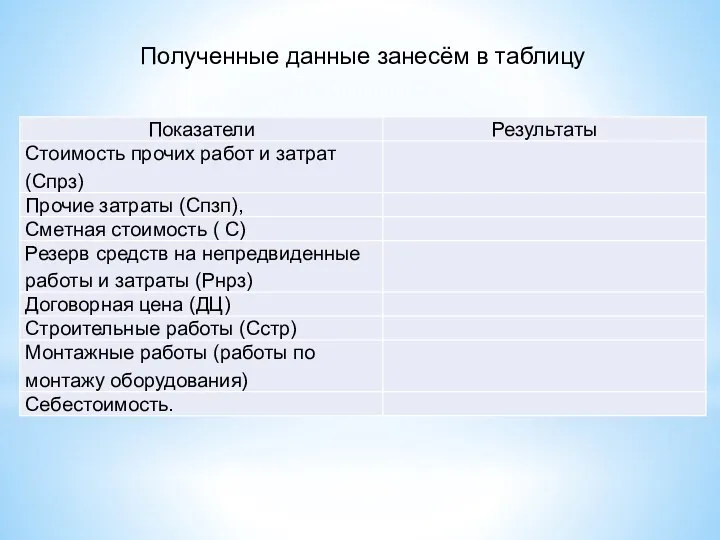

- 14. Полученные данные занесём в таблицу

- 16. Скачать презентацию

Рассчитаем среднегодовую стоимость ОПФ в 2010г. и 2011г.:

ОПФ ср. 2010г. =

Рассчитаем среднегодовую стоимость ОПФ в 2010г. и 2011г.:

ОПФ ср. 2010г. =

Рассчитаем стоимость ОПФ на конец 2010года и 2011года:

Фкг = Фо +

Рассчитаем стоимость ОПФ на конец 2010года и 2011года:

Фкг = Фо +

Определим фондоотдачу:

Ф отд. = С смр/ Фо

Определим фондоёмкость:

Ф ем. = Фо

Определим фондоотдачу:

Ф отд. = С смр/ Фо

Определим фондоёмкость:

Ф ем. = Фо

Расчёт показателей использования ОПФ предприятия

Расчёт показателей использования ОПФ предприятия

Рассчитаем амортизационные отчисления

В первый год эксплуатации предприятие начисляет амортизацию по удвоенной

Рассчитаем амортизационные отчисления

В первый год эксплуатации предприятие начисляет амортизацию по удвоенной

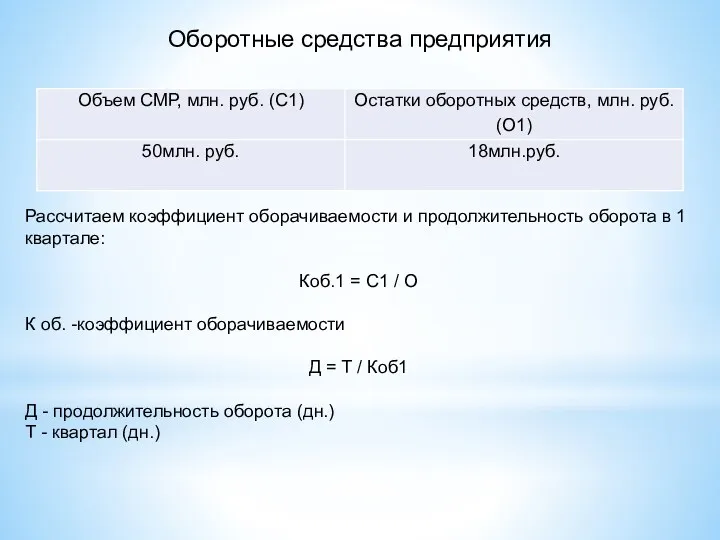

Оборотные средства предприятия

Рассчитаем коэффициент оборачиваемости и продолжительность оборота в 1 квартале:

Коб.1

Оборотные средства предприятия

Рассчитаем коэффициент оборачиваемости и продолжительность оборота в 1 квартале:

Коб.1

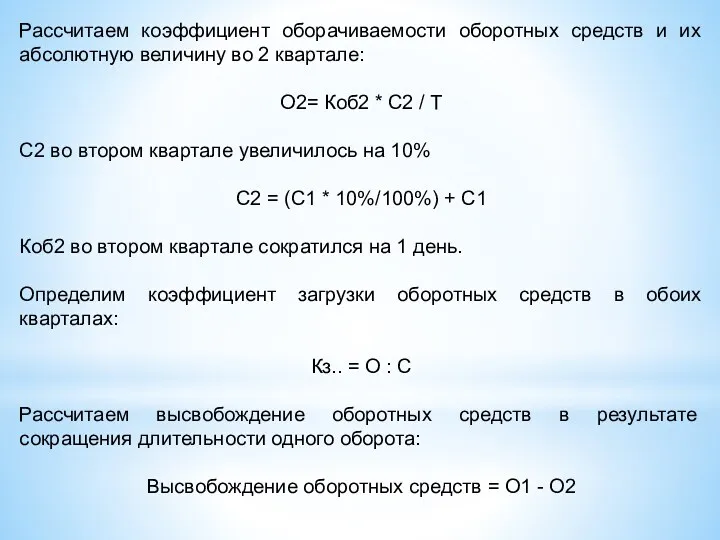

Рассчитаем коэффициент оборачиваемости оборотных средств и их абсолютную величину во 2

Рассчитаем коэффициент оборачиваемости оборотных средств и их абсолютную величину во 2

ОПРЕДЕЛЕНИЕ ДОГОВОРНОЙ ЦЕНЫ НА СМР ПО ОБЪЕКТУ

ОПРЕДЕЛЕНИЕ ДОГОВОРНОЙ ЦЕНЫ НА СМР ПО ОБЪЕКТУ

В соответствии с заданной технологической структурой капитальных вложений определяем стоимость прочих

В соответствии с заданной технологической структурой капитальных вложений определяем стоимость прочих

Определим резерв средств на непредвиденные работы и затраты (Рнрз) при условии,

Определим резерв средств на непредвиденные работы и затраты (Рнрз) при условии,

ОПРЕДЕЛЕНИЕ СМЕТНОЙ СТОИМОСТИ

И СЕБЕСТОИМОСТИ ОБЪЕКТА

С = Сстр+Смр+Соб+Спр

С - сметная стоимость

ОПРЕДЕЛЕНИЕ СМЕТНОЙ СТОИМОСТИ

И СЕБЕСТОИМОСТИ ОБЪЕКТА

С = Сстр+Смр+Соб+Спр

С - сметная стоимость

НР = (ПЗ* Н) /100%

ПН = Нплн * (ПЗ + НР)/100%

Смр

НР = (ПЗ* Н) /100%

ПН = Нплн * (ПЗ + НР)/100%

Смр

Полученные данные занесём в таблицу

Полученные данные занесём в таблицу

Социальное партнёрство

Социальное партнёрство Инфляция

Инфляция Экономическое развитие Китая

Экономическое развитие Китая Информация о результатах деятельности Фонда ЖКХ по итогам первого полугодия 2017 года

Информация о результатах деятельности Фонда ЖКХ по итогам первого полугодия 2017 года Рынок совершенной конкуренции

Рынок совершенной конкуренции Антимонопольная политика. Тема 9

Антимонопольная политика. Тема 9 Презентация Основы малого бизнеса (налоги)

Презентация Основы малого бизнеса (налоги) Социально-экономическое развитие страны в первой четверти XIX в

Социально-экономическое развитие страны в первой четверти XIX в Корреляция. Венчурная торговая система

Корреляция. Венчурная торговая система Технико-экономический анализ деятельности предприятия. Анализ трудовых ресурсов предприятия

Технико-экономический анализ деятельности предприятия. Анализ трудовых ресурсов предприятия Специфика компании Бочкари

Специфика компании Бочкари Экономическая система общества. Типы экономических систем

Экономическая система общества. Типы экономических систем Потребительская корзина в России

Потребительская корзина в России Методология анализа экономического потенциала России. (Тема 2)

Методология анализа экономического потенциала России. (Тема 2) Производственная и организационная структуры предприятия

Производственная и организационная структуры предприятия Методика, способы и приемы экономического анализа

Методика, способы и приемы экономического анализа Развитие общества: экономика и сотрудничество. Задания

Развитие общества: экономика и сотрудничество. Задания Қаржылық салымдардың салыстырмалы экономикалық тиімділігі

Қаржылық салымдардың салыстырмалы экономикалық тиімділігі Конкуренция. Виды конкуренции

Конкуренция. Виды конкуренции Персонал и оплата труда на предприятии

Персонал и оплата труда на предприятии Экономическая безопасность и ее сущность

Экономическая безопасность и ее сущность Введение в Макроэкономику

Введение в Макроэкономику Курс пользователя реестра государственных услуг. Теория

Курс пользователя реестра государственных услуг. Теория Хозяйство США. Роль США в мировом хозяйстве

Хозяйство США. Роль США в мировом хозяйстве Инфляция и антиинфляционная политика

Инфляция и антиинфляционная политика Предприятие как производственная система, его организационно-правовые основы

Предприятие как производственная система, его организационно-правовые основы Exchange rate pass-through in Russian Federation

Exchange rate pass-through in Russian Federation Глобализация культуры

Глобализация культуры