- Анализ затрат и себестоимости продукции

Содержание

- 2. 1. Предмет, задачи и информационная база анализа затрат и расходов

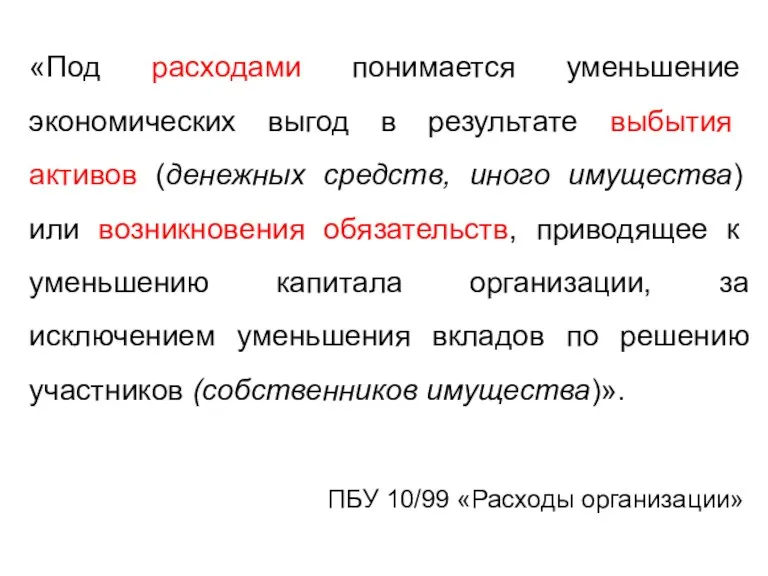

- 3. «Под расходами понимается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) или возникновения

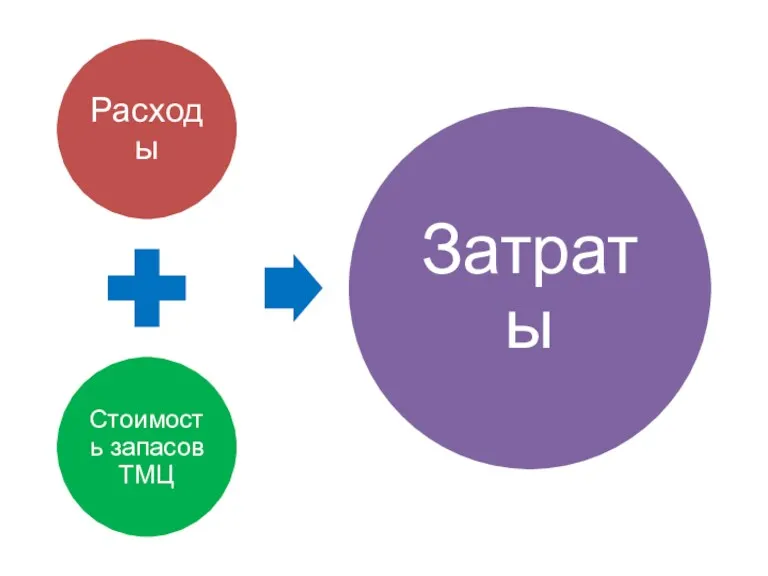

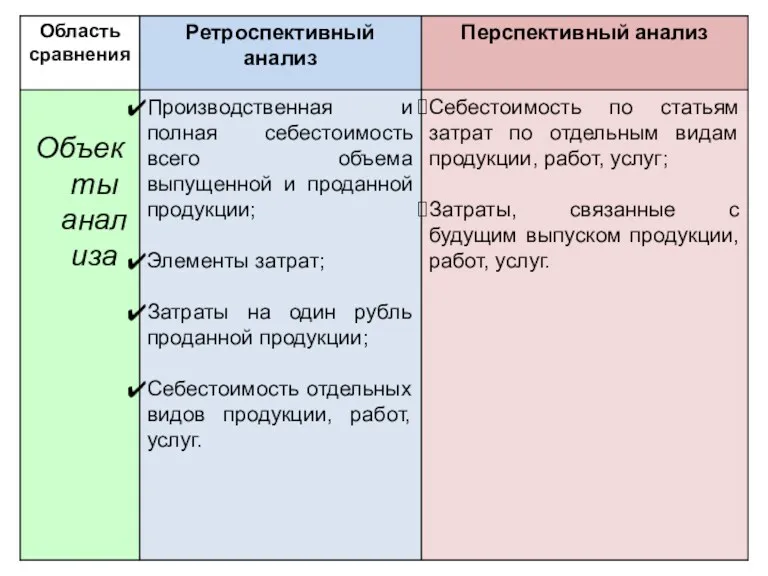

- 8. ЗАТРАТЫ

- 9. Содержание, задачи и информационная база анализа затрат

- 13. 2.Принципы классификации расходов и затрат и их использование в экономическом анализе

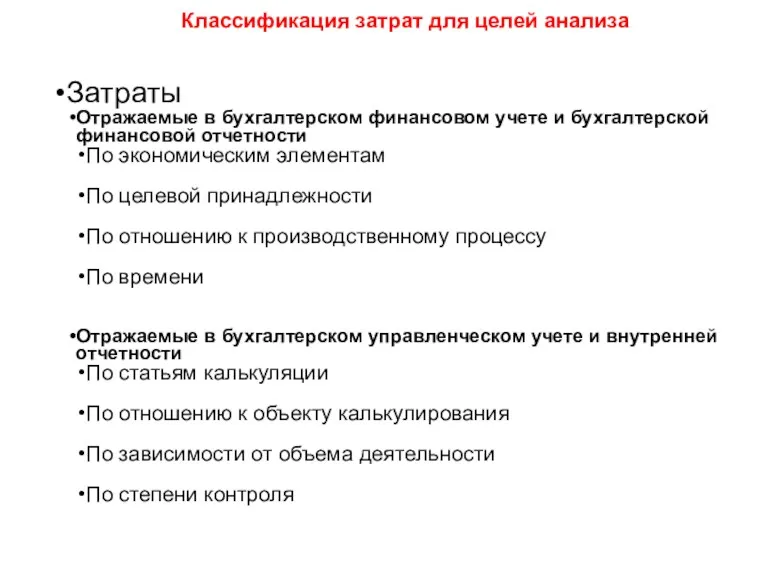

- 14. Классификация затрат для целей анализа Затраты Отражаемые в бухгалтерском финансовом учете и бухгалтерской финансовой отчетности По

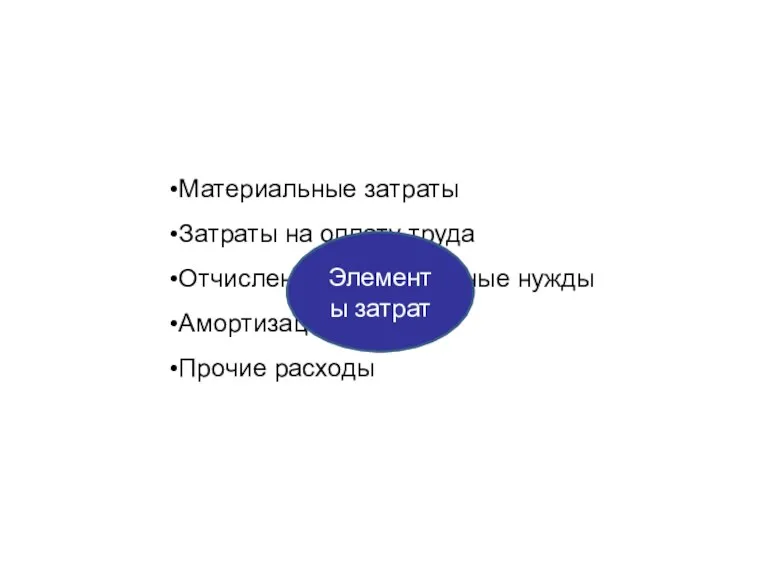

- 15. Материальные затраты Затраты на оплату труда Отчисления на социальные нужды Амортизация Прочие расходы Элементы затрат

- 16. Группировка затрат по экономическим элементам позволяет: Проводить сравнительный анализ затрат экономических субъектов, осуществляющих различные виды деятельности

- 17. Группировка расходов по целевой принадлежности (для составления Отчета о финансовых результатах) Расходы по обычным видам деятельности

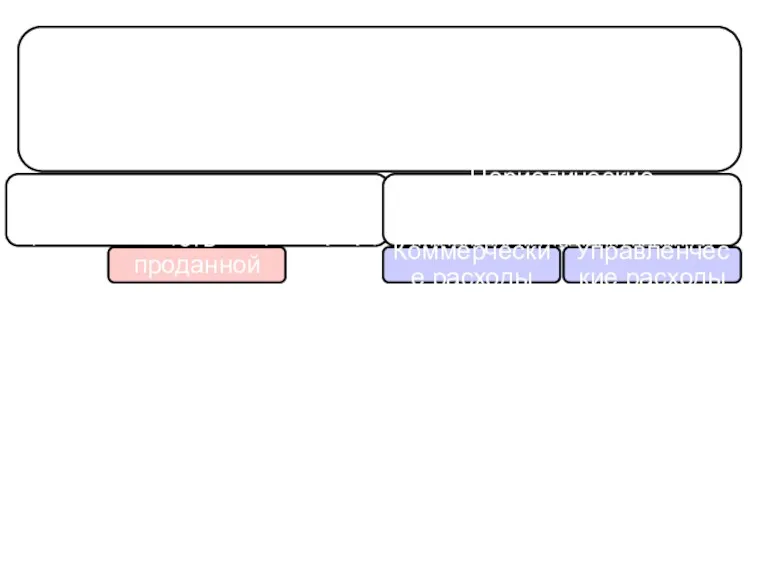

- 18. Группировка расходов по отношению производственному процессу Производственные (непосредственно связанные с производством продукции, работ, услуг) Себестоимость проданной

- 19. Группировка затрат по времени Текущие Расходы по обычным видам деятельности Капитальные и финансовые вложения Единовременные

- 20. Группировка затрат по статьям калькуляции (перечень статей определяется организацией самостоятельно)

- 21. Группировка затрат по отношению объекту калькулирования Прямые Могут быть обоснованно отнесены на объект калькулирования Относятся к

- 22. Группировка затрат в зависимости от объема деятельности Постоянные Их размер в краткосрочном периоде не зависит от

- 23. Группировка затрат по степени контроля Контролируемые Эта классификация позволяет распределить затраты по уровням ответственности и выявить

- 24. 3.Анализ общей суммы затрат на производство и продажу продукции

- 25. Анализ состава и структуры затрат по экономическим элементам

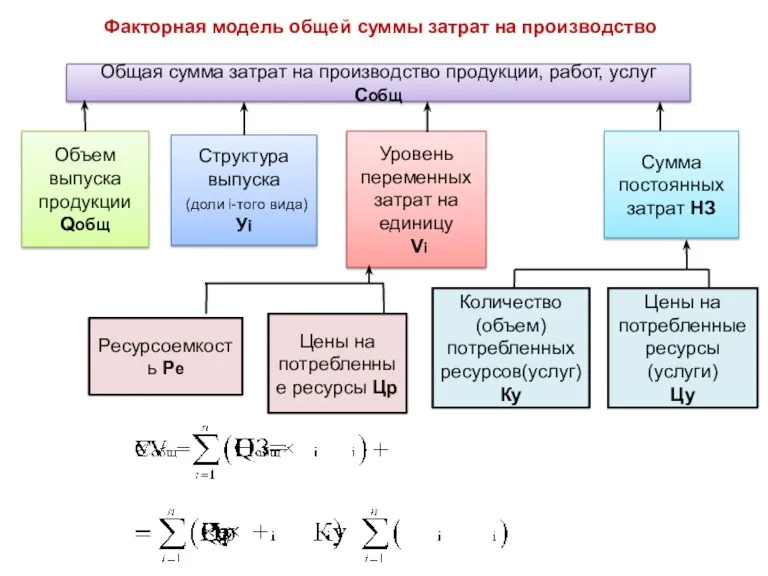

- 26. Факторная модель общей суммы затрат на производство Общая сумма затрат на производство продукции, работ, услуг Собщ

- 27. Факторный анализ изменений общей суммы затрат

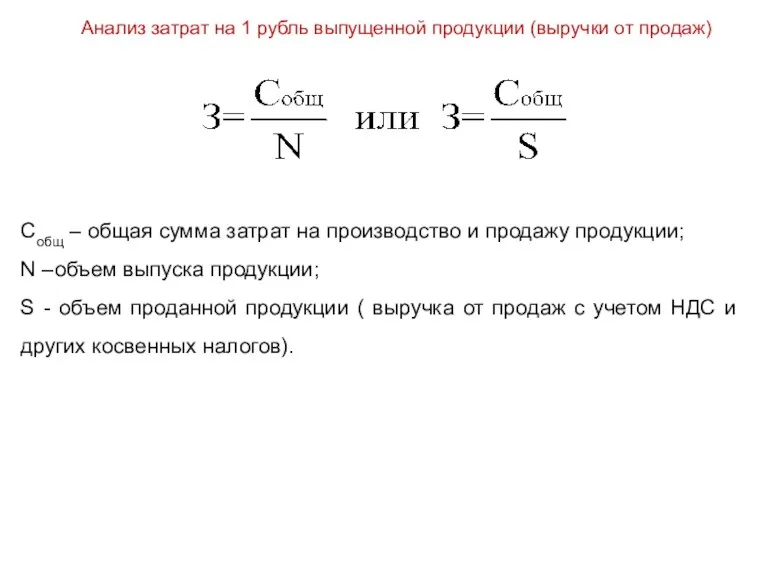

- 28. Анализ затрат на 1 рубль выпущенной продукции (выручки от продаж) Собщ – общая сумма затрат на

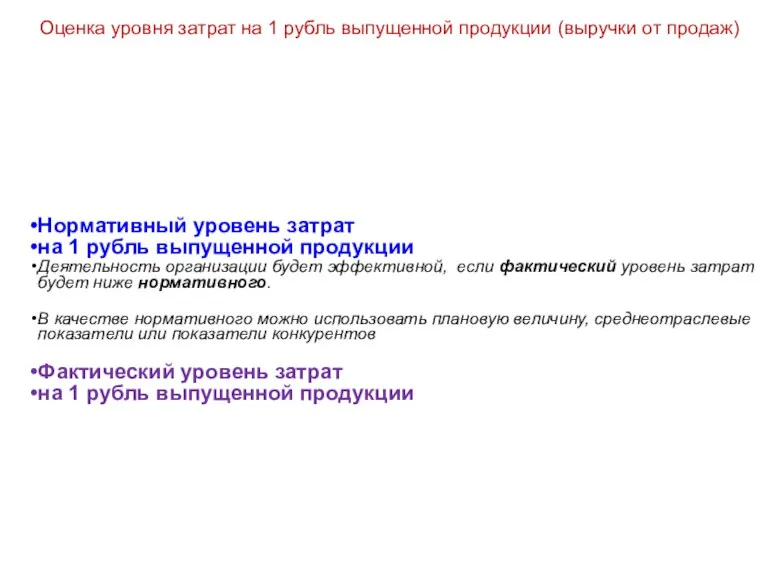

- 29. Оценка уровня затрат на 1 рубль выпущенной продукции (выручки от продаж) Нормативный уровень затрат на 1

- 30. Минимальная выручка от продаж (брутто) себестоимость НДС Другие косвенные налоги «Критическое» значение уровня затрат на 1

- 31. Используя метод расширения факторной модели, преобразуем исходную модель сi- полная себестоимость единицы i-того вида продукции, Qi

- 32. Влияние изменения объема продажи продукции на уровень затрат на 1 рубль выручки от продаж Влияние изменения

- 33. 2.Используя метод удлинения факторной модели, преобразуем исходную модель Влияние факторов определяется с помощью балансового метода:

- 34. 4. Анализ себестоимости продукции работ, услуг

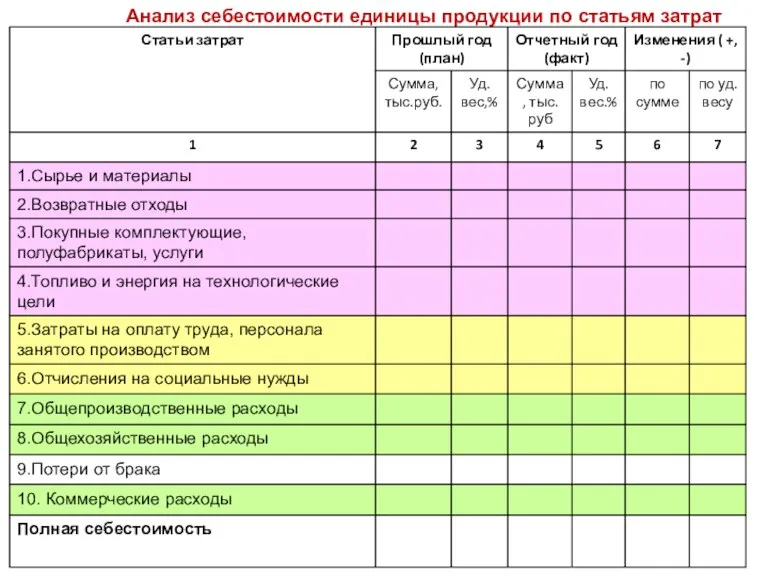

- 35. Анализ себестоимости единицы продукции по статьям затрат

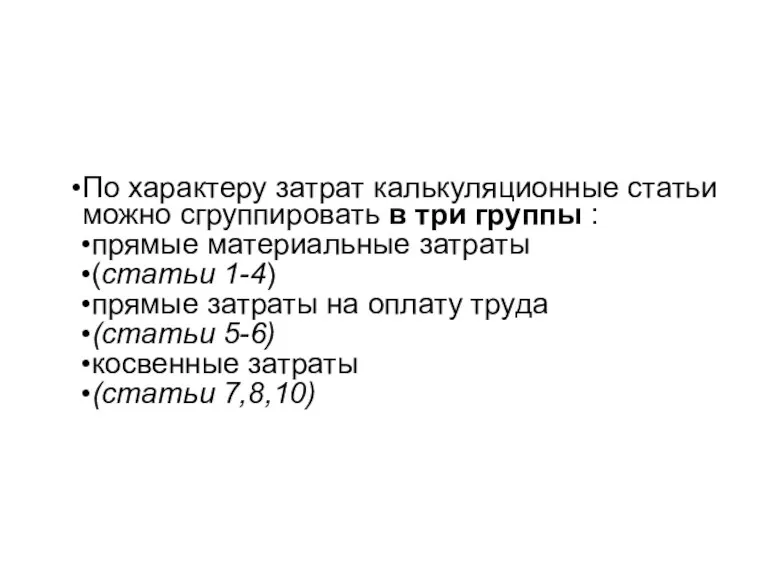

- 36. По характеру затрат калькуляционные статьи можно сгруппировать в три группы : прямые материальные затраты (статьи 1-4)

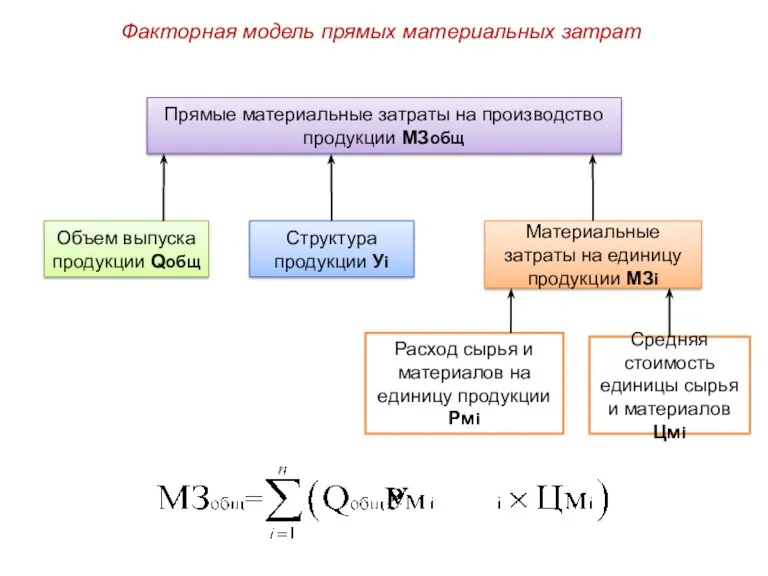

- 37. Факторная модель прямых материальных затрат Прямые материальные затраты на производство продукции МЗобщ Объем выпуска продукции Qобщ

- 38. Для углубления анализа оценивают изменение материальных затрат на единицу продукции по видам. В ходе анализа исследуют

- 39. Расчет влияния изменения норм расхода материалов ΔНj- изменение норм расхода j-того вида материалов на единицу продукции;

- 40. Факторная модель прямых затрат на оплату труда Прямые затраты на оплату труда ЗПобщ Объем выпуска продукции

- 41. При проведении анализа прямых затрат на оплату труда на единицу конкретного вида продукции исследуют влияние таких

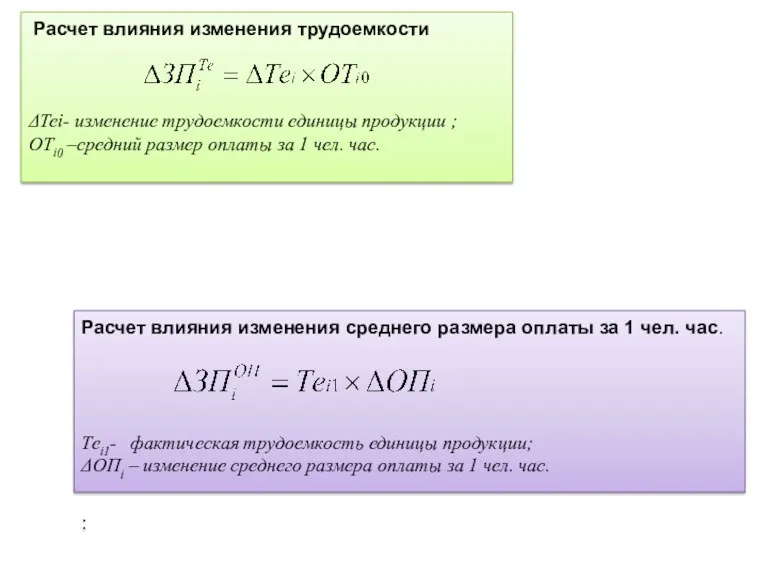

- 42. Расчет влияния изменения трудоемкости ΔТеi- изменение трудоемкости единицы продукции ; ОТi0 –средний размер оплаты за 1

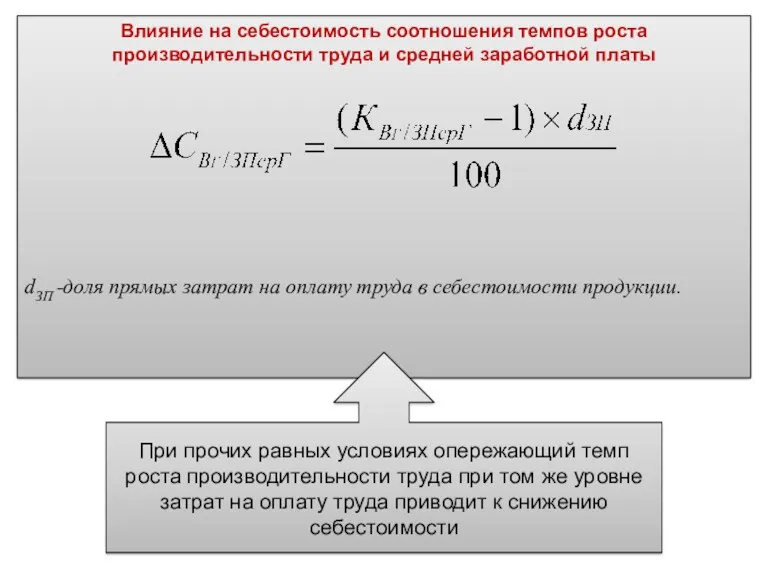

- 43. Влияние на себестоимость соотношения темпов роста производительности труда и средней заработной платы dЗП -доля прямых затрат

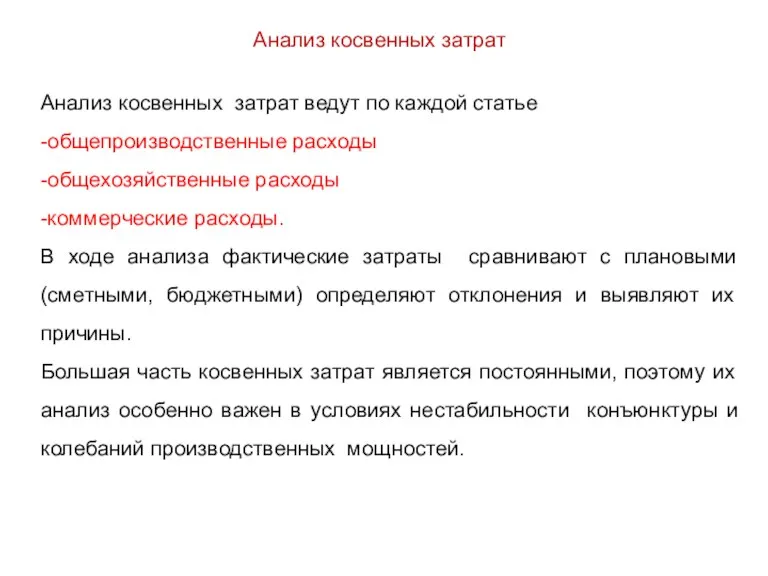

- 44. Анализ косвенных затрат Анализ косвенных затрат ведут по каждой статье -общепроизводственные расходы -общехозяйственные расходы -коммерческие расходы.

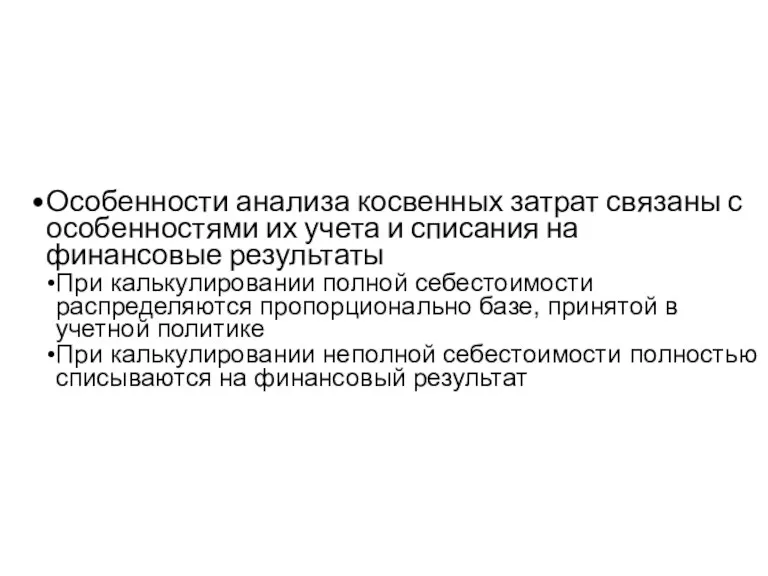

- 45. Особенности анализа косвенных затрат связаны с особенностями их учета и списания на финансовые результаты При калькулировании

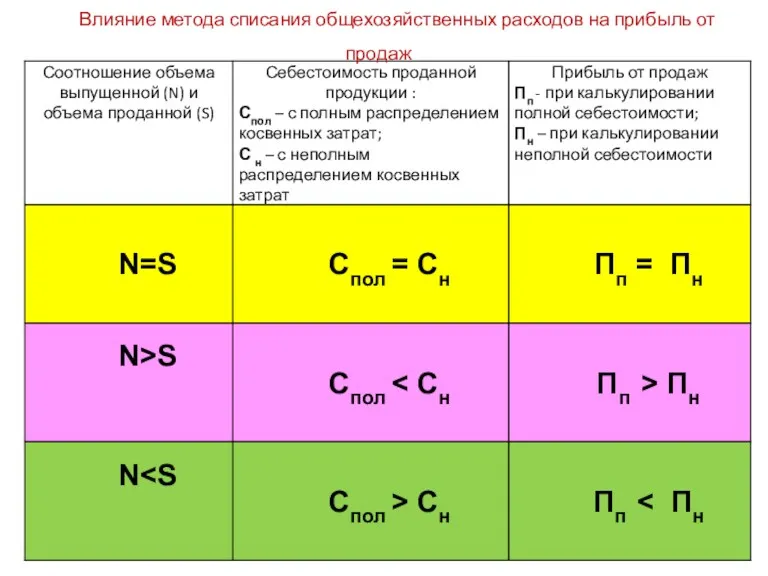

- 46. Влияние метода списания общехозяйственных расходов на прибыль от продаж

- 47. 5. Резервы снижения себестоимости

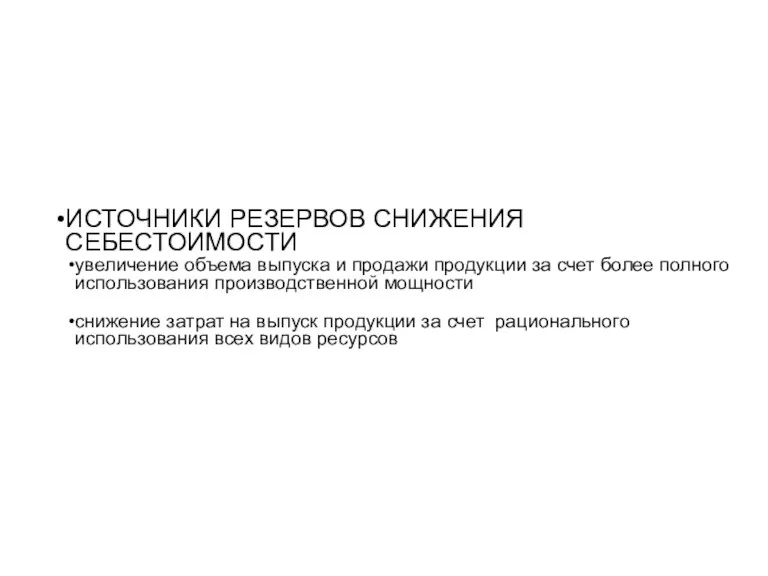

- 48. ИСТОЧНИКИ РЕЗЕРВОВ СНИЖЕНИЯ СЕБЕСТОИМОСТИ увеличение объема выпуска и продажи продукции за счет более полного использования производственной

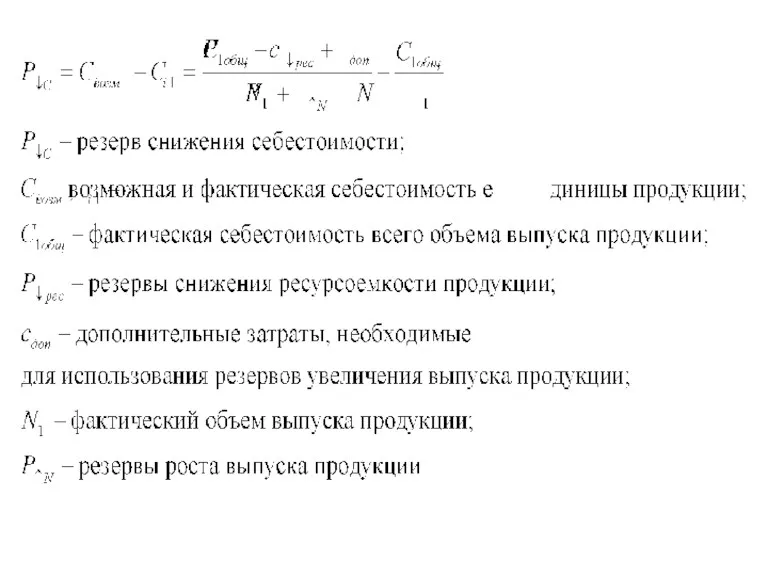

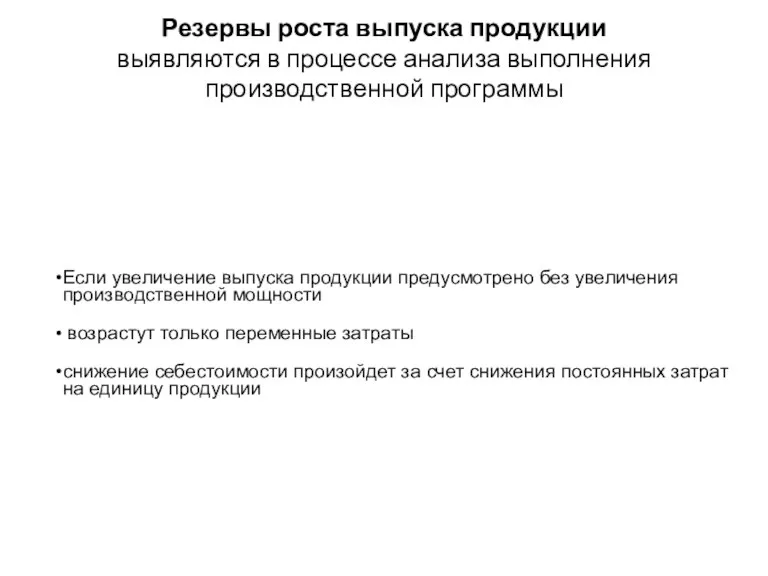

- 50. Если увеличение выпуска продукции предусмотрено без увеличения производственной мощности возрастут только переменные затраты снижение себестоимости произойдет

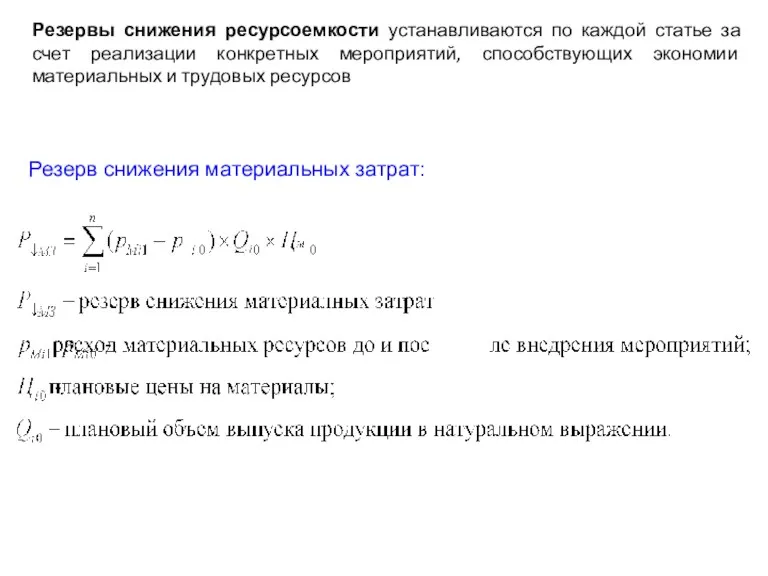

- 51. Резервы снижения ресурсоемкости устанавливаются по каждой статье за счет реализации конкретных мероприятий, способствующих экономии материальных и

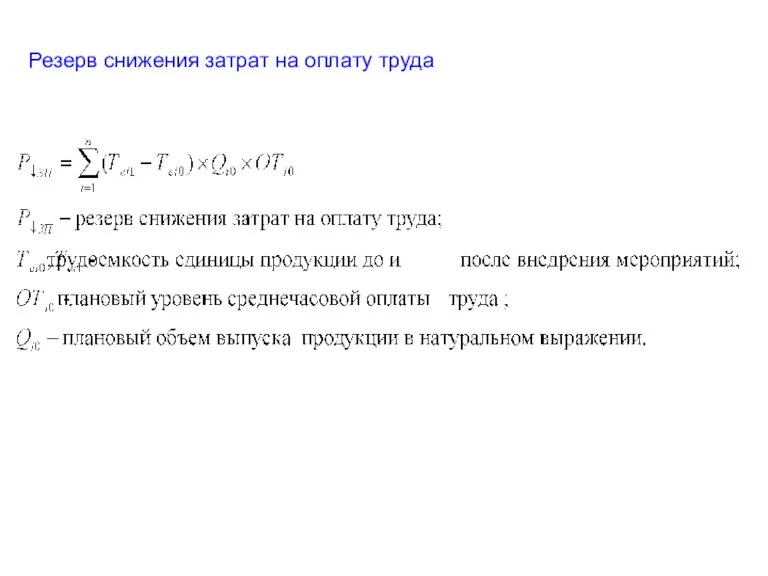

- 52. Резерв снижения затрат на оплату труда

- 54. Скачать презентацию

1. Предмет, задачи и информационная база анализа затрат и расходов

1. Предмет, задачи и информационная база анализа затрат и расходов

«Под расходами понимается уменьшение экономических выгод в результате выбытия активов (денежных

«Под расходами понимается уменьшение экономических выгод в результате выбытия активов (денежных

ЗАТРАТЫ

ЗАТРАТЫ

Содержание, задачи

и информационная база анализа затрат

Содержание, задачи

и информационная база анализа затрат

2.Принципы классификации расходов и затрат и их использование в экономическом анализе

2.Принципы классификации расходов и затрат и их использование в экономическом анализе

Классификация затрат для целей анализа

Затраты

Отражаемые в бухгалтерском финансовом учете и

Классификация затрат для целей анализа

Затраты

Отражаемые в бухгалтерском финансовом учете и

Материальные затраты

Затраты на оплату труда

Отчисления на социальные нужды

Амортизация

Прочие расходы

Элементы затрат

Материальные затраты

Затраты на оплату труда

Отчисления на социальные нужды

Амортизация

Прочие расходы

Элементы затрат

Группировка затрат по экономическим элементам позволяет:

Проводить сравнительный анализ затрат экономических субъектов,

Группировка затрат по экономическим элементам позволяет:

Проводить сравнительный анализ затрат экономических субъектов,

Группировка расходов по целевой принадлежности

(для составления Отчета о финансовых результатах)

Расходы по

Группировка расходов по целевой принадлежности

(для составления Отчета о финансовых результатах)

Расходы по

Группировка расходов по отношению производственному процессу

Производственные

(непосредственно связанные с производством продукции,

Группировка расходов по отношению производственному процессу

Производственные

(непосредственно связанные с производством продукции,

Группировка затрат по времени

Текущие

Расходы по обычным видам деятельности

Капитальные и финансовые вложения

Единовременные

Группировка затрат по времени

Текущие

Расходы по обычным видам деятельности

Капитальные и финансовые вложения

Единовременные

Группировка затрат по статьям калькуляции

(перечень статей определяется организацией самостоятельно)

Группировка затрат по статьям калькуляции

(перечень статей определяется организацией самостоятельно)

Группировка затрат по отношению объекту калькулирования

Прямые

Могут быть обоснованно отнесены на объект

Группировка затрат по отношению объекту калькулирования

Прямые

Могут быть обоснованно отнесены на объект

Группировка затрат в зависимости от объема деятельности

Постоянные

Их размер в краткосрочном периоде

Группировка затрат в зависимости от объема деятельности

Постоянные

Их размер в краткосрочном периоде

Группировка затрат по степени контроля

Контролируемые

Эта классификация позволяет распределить затраты по уровням

Группировка затрат по степени контроля

Контролируемые

Эта классификация позволяет распределить затраты по уровням

3.Анализ общей суммы затрат на производство и продажу продукции

3.Анализ общей суммы затрат на производство и продажу продукции

Анализ состава и структуры затрат по экономическим элементам

Анализ состава и структуры затрат по экономическим элементам

Факторная модель общей суммы затрат на производство

Общая сумма затрат на производство

Факторная модель общей суммы затрат на производство

Общая сумма затрат на производство

Факторный анализ изменений общей суммы затрат

Факторный анализ изменений общей суммы затрат

Анализ затрат на 1 рубль выпущенной продукции (выручки от продаж)

Собщ

Анализ затрат на 1 рубль выпущенной продукции (выручки от продаж)

Собщ

Оценка уровня затрат на 1 рубль выпущенной продукции (выручки от продаж)

Нормативный

Оценка уровня затрат на 1 рубль выпущенной продукции (выручки от продаж)

Нормативный

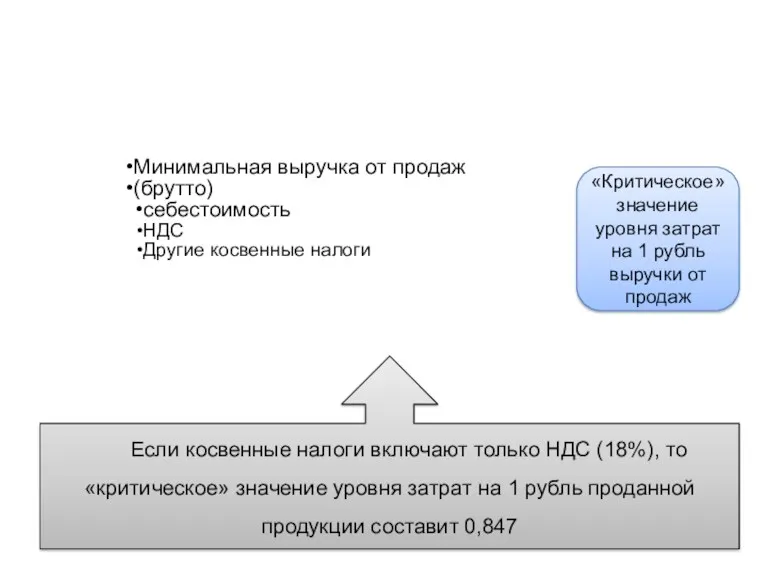

Минимальная выручка от продаж

(брутто)

себестоимость

НДС

Другие косвенные налоги

«Критическое» значение уровня затрат на

Минимальная выручка от продаж

(брутто)

себестоимость

НДС

Другие косвенные налоги

«Критическое» значение уровня затрат на

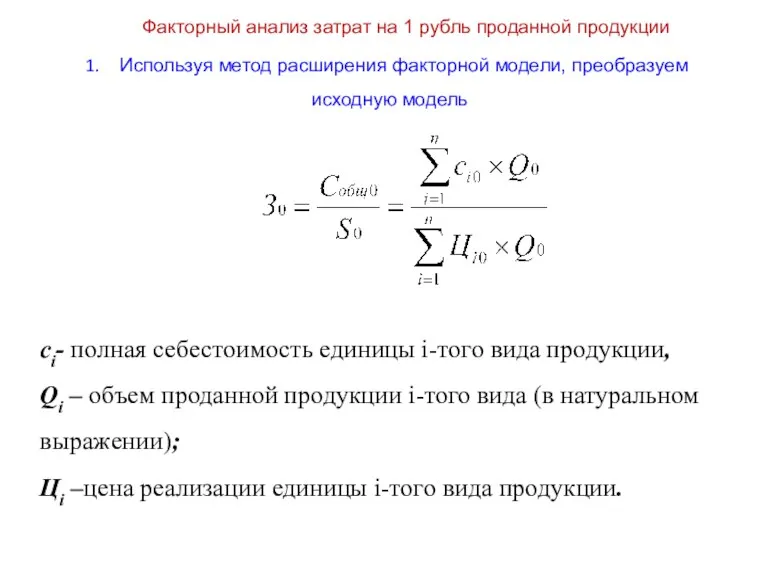

Используя метод расширения факторной модели, преобразуем

исходную модель

сi- полная себестоимость

Используя метод расширения факторной модели, преобразуем

исходную модель

сi- полная себестоимость

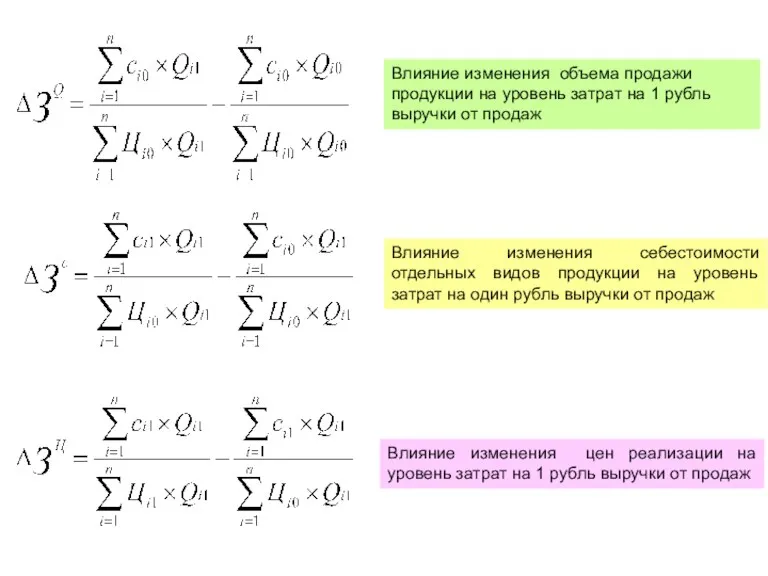

Влияние изменения объема продажи продукции на уровень затрат на 1 рубль

Влияние изменения объема продажи продукции на уровень затрат на 1 рубль

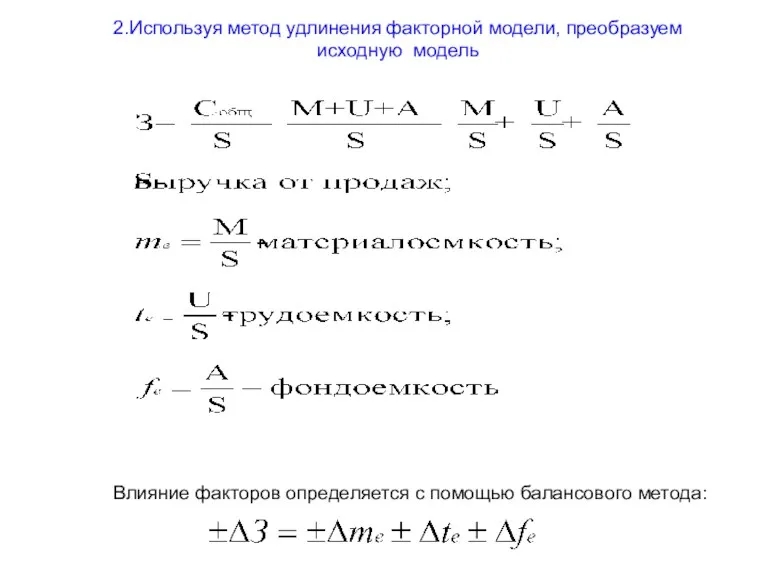

2.Используя метод удлинения факторной модели, преобразуем

исходную модель

Влияние факторов определяется с

2.Используя метод удлинения факторной модели, преобразуем

исходную модель

Влияние факторов определяется с

4. Анализ себестоимости продукции работ, услуг

4. Анализ себестоимости продукции работ, услуг

Анализ себестоимости единицы продукции по статьям затрат

Анализ себестоимости единицы продукции по статьям затрат

По характеру затрат калькуляционные статьи можно сгруппировать в три группы :

прямые

По характеру затрат калькуляционные статьи можно сгруппировать в три группы :

прямые

Факторная модель прямых материальных затрат

Прямые материальные затраты на производство продукции МЗобщ

Объем

Факторная модель прямых материальных затрат

Прямые материальные затраты на производство продукции МЗобщ

Объем

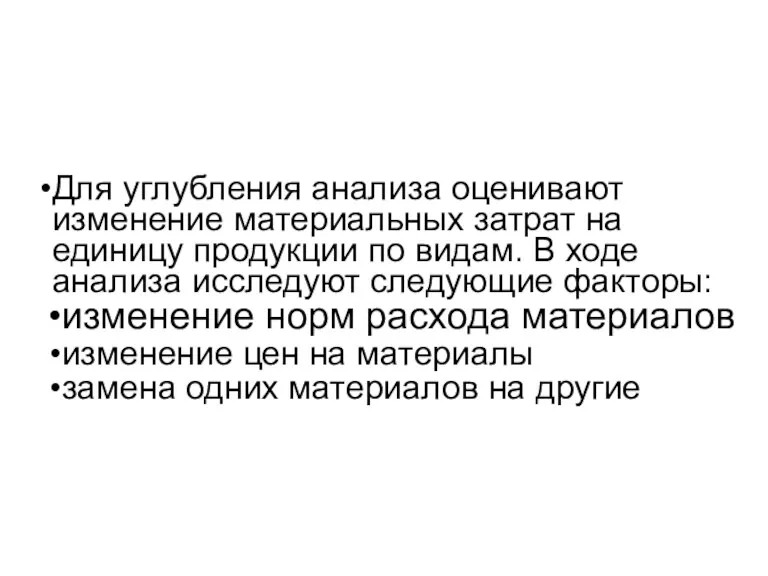

Для углубления анализа оценивают изменение материальных затрат на единицу продукции по

Для углубления анализа оценивают изменение материальных затрат на единицу продукции по

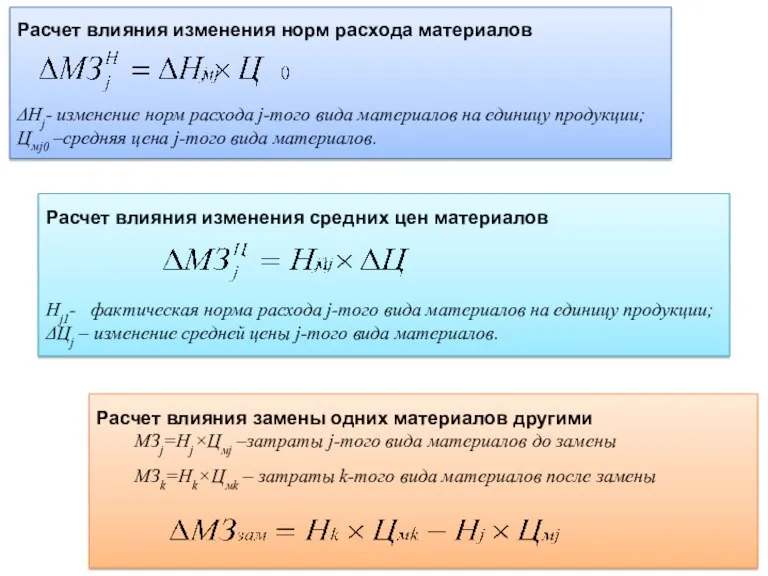

Расчет влияния изменения норм расхода материалов

ΔНj- изменение норм расхода j-того вида

Расчет влияния изменения норм расхода материалов

ΔНj- изменение норм расхода j-того вида

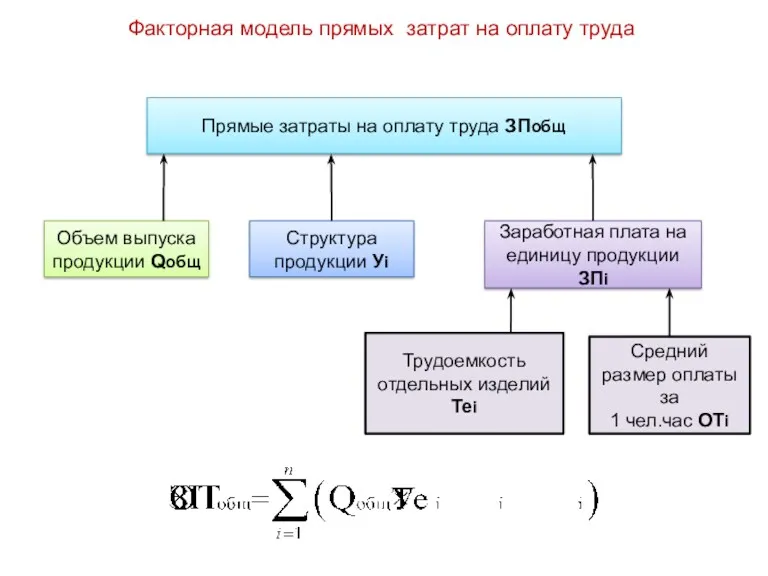

Факторная модель прямых затрат на оплату труда

Прямые затраты на оплату труда

Факторная модель прямых затрат на оплату труда

Прямые затраты на оплату труда

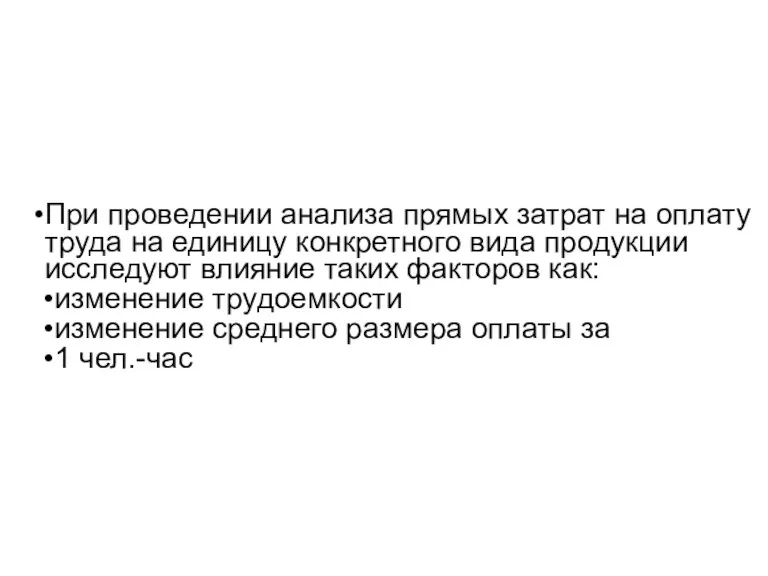

При проведении анализа прямых затрат на оплату труда на единицу конкретного

При проведении анализа прямых затрат на оплату труда на единицу конкретного

Расчет влияния изменения трудоемкости

ΔТеi- изменение трудоемкости единицы продукции ;

ОТi0 –средний

Расчет влияния изменения трудоемкости

ΔТеi- изменение трудоемкости единицы продукции ;

ОТi0 –средний

Влияние на себестоимость соотношения темпов роста производительности труда и средней заработной

Влияние на себестоимость соотношения темпов роста производительности труда и средней заработной

Анализ косвенных затрат

Анализ косвенных затрат ведут по каждой статье

-общепроизводственные расходы

-общехозяйственные

Анализ косвенных затрат

Анализ косвенных затрат ведут по каждой статье

-общепроизводственные расходы

-общехозяйственные

Особенности анализа косвенных затрат связаны с особенностями их учета и списания

Особенности анализа косвенных затрат связаны с особенностями их учета и списания

Влияние метода списания общехозяйственных расходов на прибыль от продаж

Влияние метода списания общехозяйственных расходов на прибыль от продаж

5. Резервы снижения себестоимости

5. Резервы снижения себестоимости

ИСТОЧНИКИ РЕЗЕРВОВ СНИЖЕНИЯ СЕБЕСТОИМОСТИ

увеличение объема выпуска и продажи продукции за счет

ИСТОЧНИКИ РЕЗЕРВОВ СНИЖЕНИЯ СЕБЕСТОИМОСТИ

увеличение объема выпуска и продажи продукции за счет

Если увеличение выпуска продукции предусмотрено без увеличения производственной мощности

возрастут

Если увеличение выпуска продукции предусмотрено без увеличения производственной мощности

возрастут

Резервы снижения ресурсоемкости устанавливаются по каждой статье за счет реализации конкретных

Резервы снижения ресурсоемкости устанавливаются по каждой статье за счет реализации конкретных

Резерв снижения затрат на оплату труда

Резерв снижения затрат на оплату труда

Мировая экономика

Мировая экономика Демографическая ситуация и демографическая политика

Демографическая ситуация и демографическая политика Интеграционные проекты экономического и политического развития Европы

Интеграционные проекты экономического и политического развития Европы Евразийский мир: единство, разнообразие, ценностные предпочтения

Евразийский мир: единство, разнообразие, ценностные предпочтения Қазақстандағы жел энергиясының даму жолдары

Қазақстандағы жел энергиясының даму жолдары Глобальные проблемы человечества

Глобальные проблемы человечества Владимирская область. Ключевые показатели индекса административного давления

Владимирская область. Ключевые показатели индекса административного давления Структура финансового департамента ТОО Прима Дистрибьюшн

Структура финансового департамента ТОО Прима Дистрибьюшн Система национальных счетов. Основные макроэкономические показатели

Система национальных счетов. Основные макроэкономические показатели Инвестиционно-инновационная активность (привлекательнось) региона РФ. Астраханская область

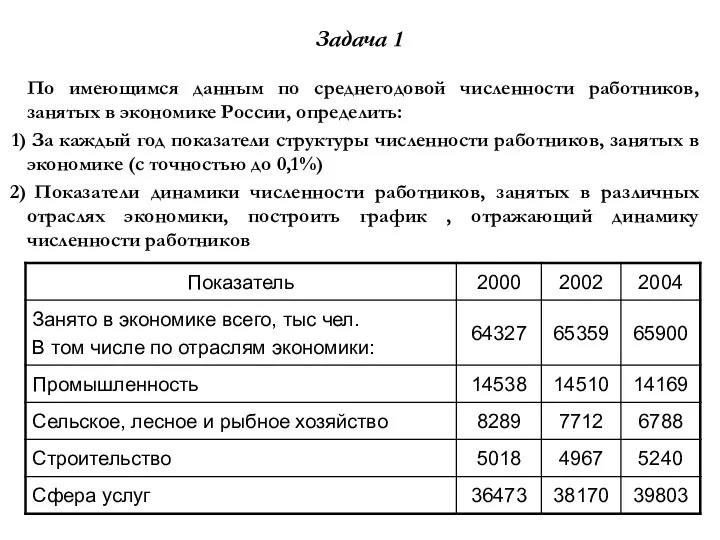

Инвестиционно-инновационная активность (привлекательнось) региона РФ. Астраханская область Задачи по экономике

Задачи по экономике Основные фонды предприятия. (Тема 5)

Основные фонды предприятия. (Тема 5) Натуральное и товарное производство

Натуральное и товарное производство Глобальная проблема бедности и отсталости

Глобальная проблема бедности и отсталости Стратегическое управление. Развитие и конкурентоспособность территории

Стратегическое управление. Развитие и конкурентоспособность территории Саладағы экономика

Саладағы экономика Государственное регулирование экологической безопасности

Государственное регулирование экологической безопасности Макроэкономическое планирование и прогнозирование. Тема 4

Макроэкономическое планирование и прогнозирование. Тема 4 Инвестиционный потенциал Ульяновской области

Инвестиционный потенциал Ульяновской области Семейный бюджет

Семейный бюджет Проблемы государственного регулирования цен в РФ

Проблемы государственного регулирования цен в РФ Организация труда и трудовые отношения

Организация труда и трудовые отношения Приоритеты программной стратегии России

Приоритеты программной стратегии России Model of aggregate demand and aggregate supply. Topic 3

Model of aggregate demand and aggregate supply. Topic 3 Поведение потребителя в рыночной экономике

Поведение потребителя в рыночной экономике Деньги и их роль в экономике

Деньги и их роль в экономике Центральный экономический район (ЦЭР)

Центральный экономический район (ЦЭР) Экономические системы. Рыночная экономика и ее модели

Экономические системы. Рыночная экономика и ее модели