- Основные фонды предприятия. (Тема 5)

Содержание

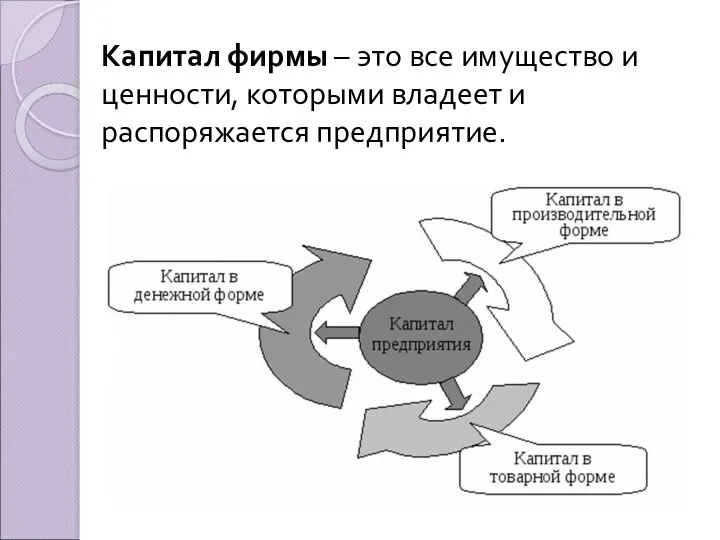

- 2. Капитал фирмы – это все имущество и ценности, которыми владеет и распоряжается предприятие.

- 3. Оборот капитала — повторяющийся процесс, в рамках которого капитал переходит из одной формы в другую, пока

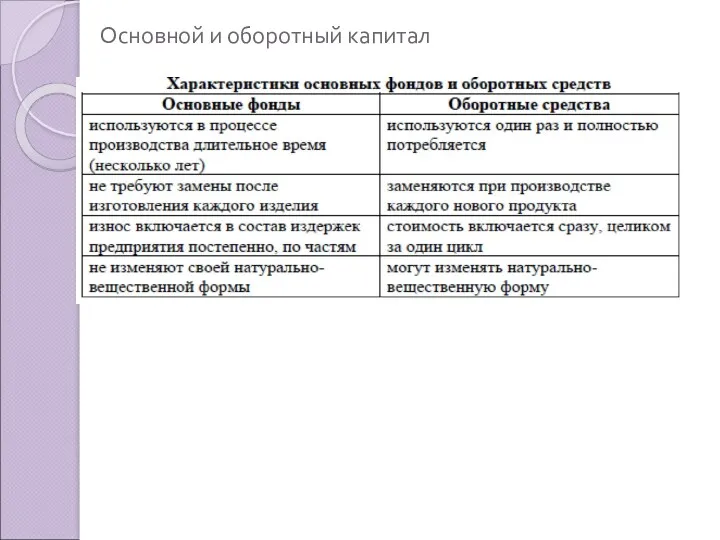

- 5. Основной и оборотный капитал

- 6. материальные; нематериальные. производственные; непроизводственные. активные; пассивные.

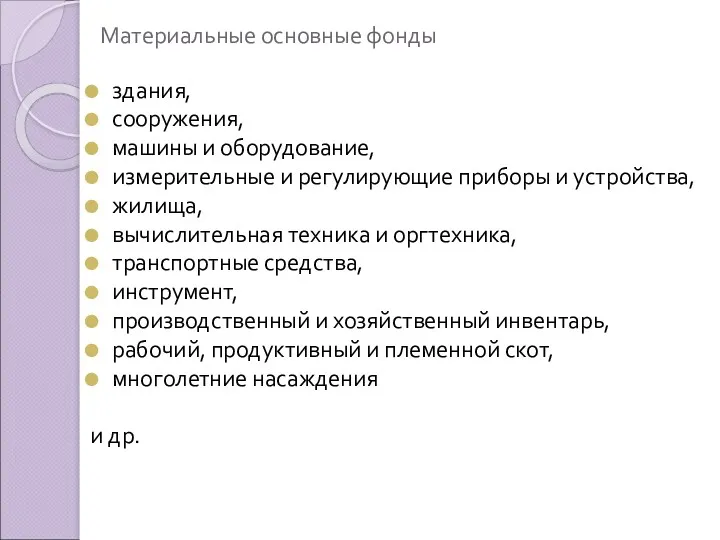

- 10. Материальные основные фонды здания, сооружения, машины и оборудование, измерительные и регулирующие приборы и устройства, жилища, вычислительная

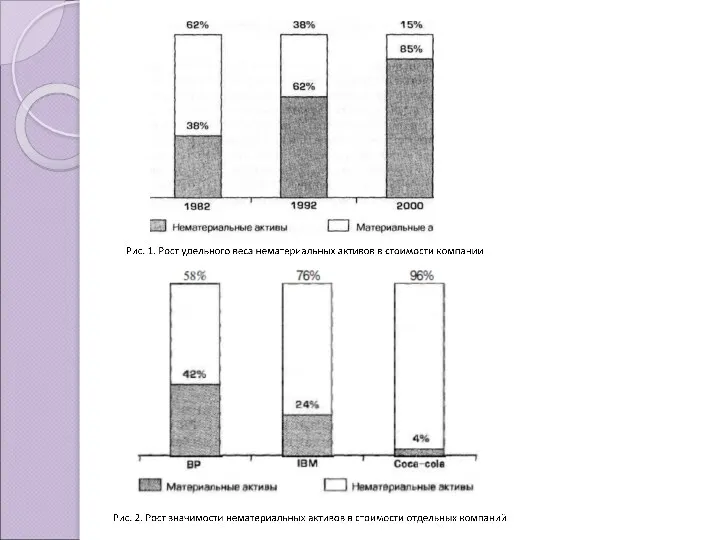

- 11. Нематериальные основные фонды (НМА, нематериальные активы) Нематериальными активами не могут быть признаны объекты, которые не могут

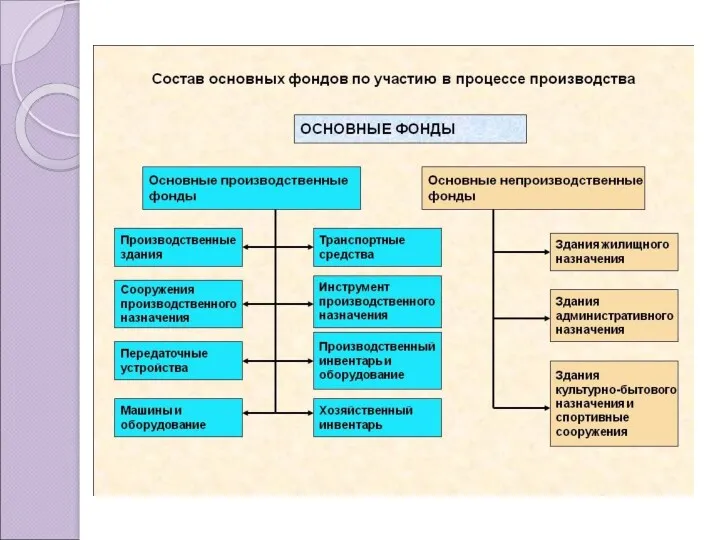

- 14. Производственные фонды

- 15. Производственные фонды

- 16. Производственные фонды

- 17. Активные фонды непосредственного воздействуют на предметы труда. С помощью пассивной части создаются необходимые условия для процесса

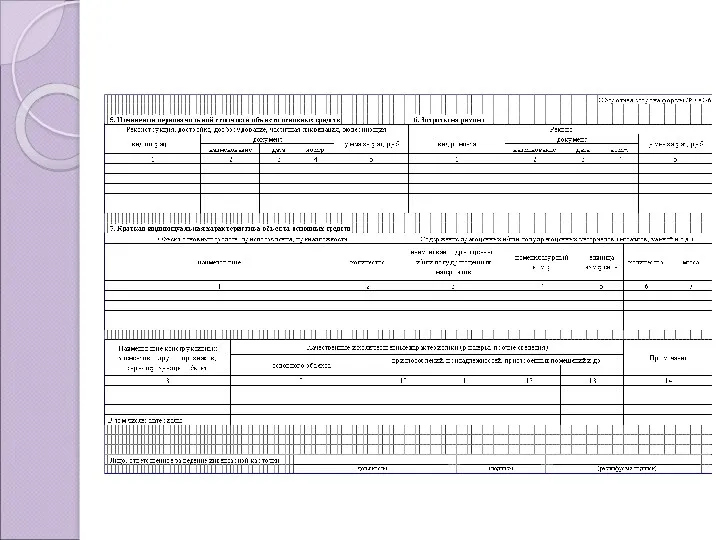

- 18. Оценка и учёт основных фондов по первоначальной (балансовой) стоимости; по остаточной стоимости;

- 19. Оценка и учёт основных фондов по полной восстановительной стоимости (устанавливается на момент переоценки с учётом инфляции)

- 20. Показатели объёма основных фондов Первоначальная стоимость на конец года; Среднегодовая стоимость;

- 21. Износ и амортизация основных фондов продуктивный непродуктивный. утрата стоимости средств труда вследствие роста производительности труда в

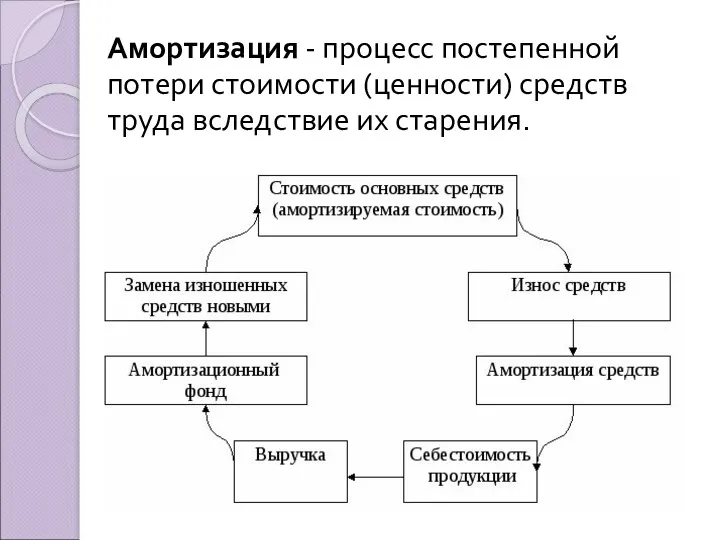

- 25. Амортизация - процесс постепенной потери стоимости (ценности) средств труда вследствие их старения.

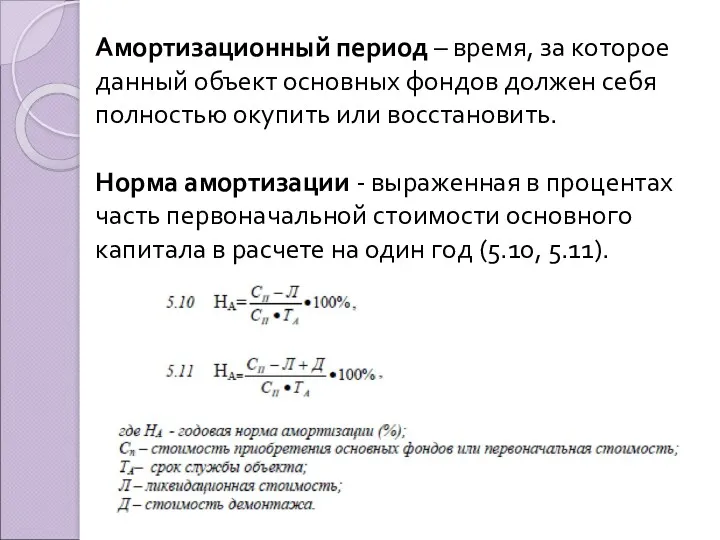

- 26. Амортизационный период – время, за которое данный объект основных фондов должен себя полностью окупить или восстановить.

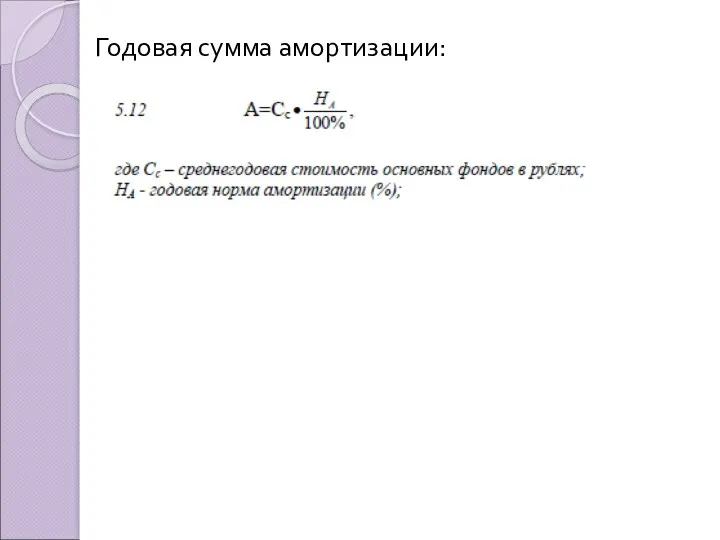

- 27. Годовая сумма амортизации:

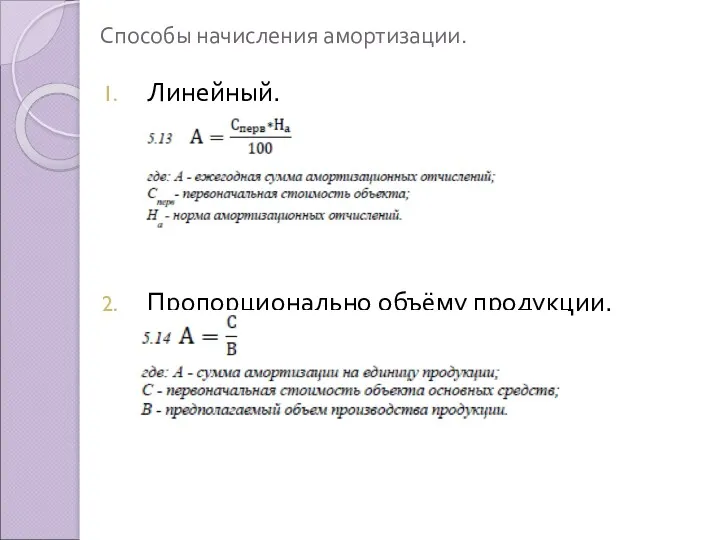

- 28. Способы начисления амортизации. Линейный. Пропорционально объёму продукции.

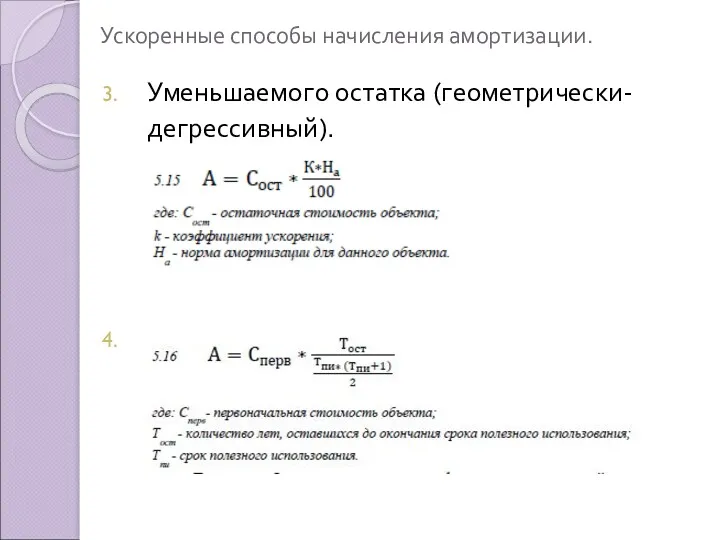

- 29. Ускоренные способы начисления амортизации. Уменьшаемого остатка (геометрически-дегрессивный). Метод суммы чисел (дигитальный).

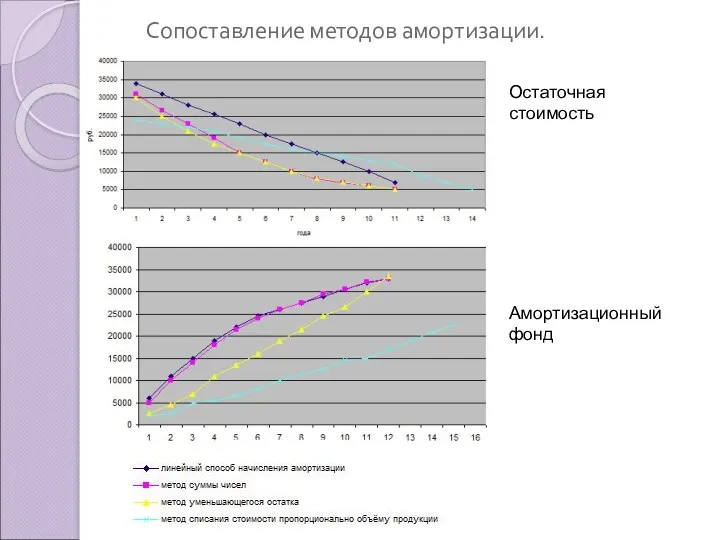

- 30. Сопоставление методов амортизации. Остаточная стоимость Амортизационный фонд

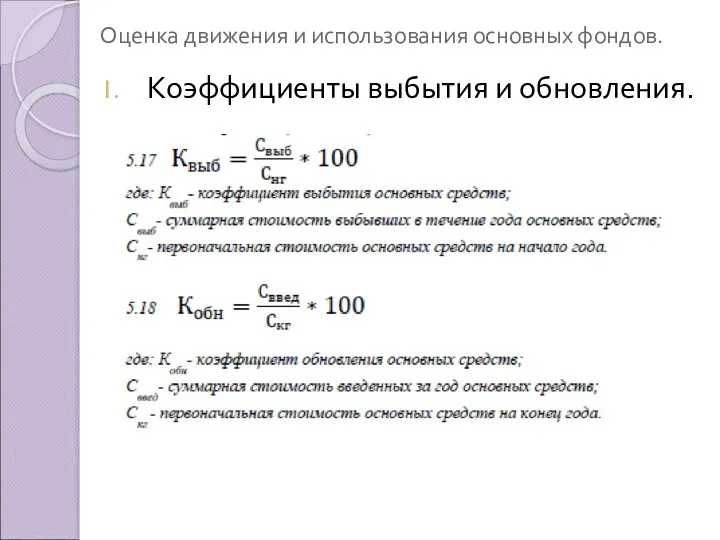

- 32. Оценка движения и использования основных фондов. Коэффициенты выбытия и обновления.

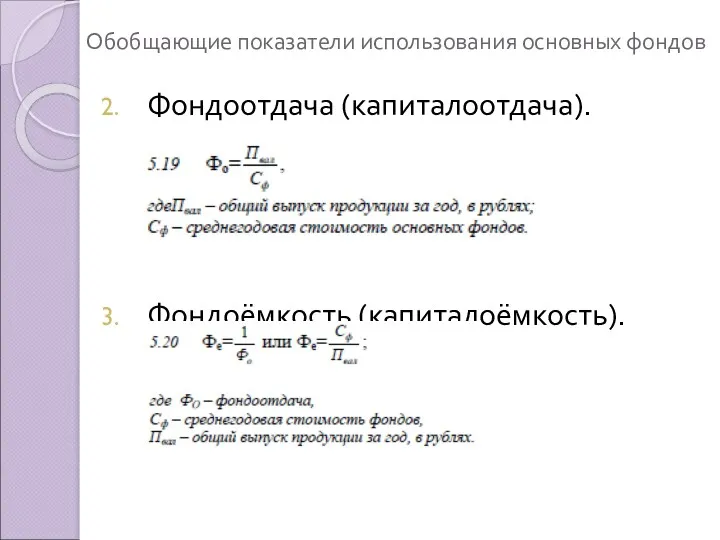

- 33. Обобщающие показатели использования основных фондов Фондоотдача (капиталоотдача). Фондоёмкость (капиталоёмкость).

- 34. Обобщающие показатели использования основных фондов Фондовооружённость труда (капиталовооружённость труда). Рентабельность основных фондов.

- 35. Частные показатели использования основных фондов Коэффициент экстенсивного использования. Коэффициент интенсивного использования.

- 36. Частные показатели использования основных фондов Коэффициент интегрального использования. Коэффициент сменности.

- 37. Улучшение экстенсивного использования ОФ увеличение сменности работы станков и механизмов; сокращение сроков и повышение качества ремонта

- 38. Улучшение интенсивного использования ОФ увеличение рабочих скоростей и мощности машин, использование прогрессивных технологий, автоматизация вспомогательных операций,

- 39. Лизинг – особая форма финансирования предприятия, предоставляющая право пользования имуществом на основе договора аренды.

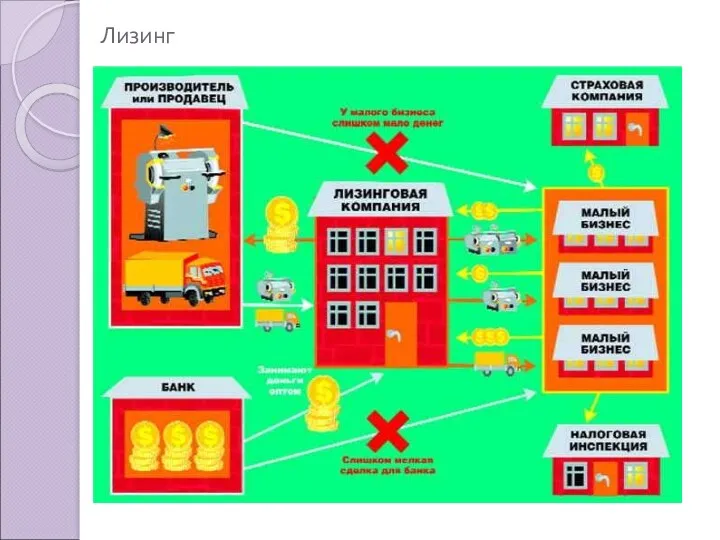

- 40. Лизинг

- 41. Виды лизинга. по количеству участников арендных отношений: двусторонний; трёхсторонний. с учетом продолжительности и других особенностей арендного

- 42. Лизинг

- 44. Выгоды лизинга возможность деятельности без крупных единовременных затрат на элементы основного капитала; оперативный выбор и замена

- 46. Скачать презентацию

Капитал фирмы – это все имущество и ценности, которыми владеет и

Капитал фирмы – это все имущество и ценности, которыми владеет и

Оборот капитала — повторяющийся процесс, в рамках которого капитал переходит из

Оборот капитала — повторяющийся процесс, в рамках которого капитал переходит из

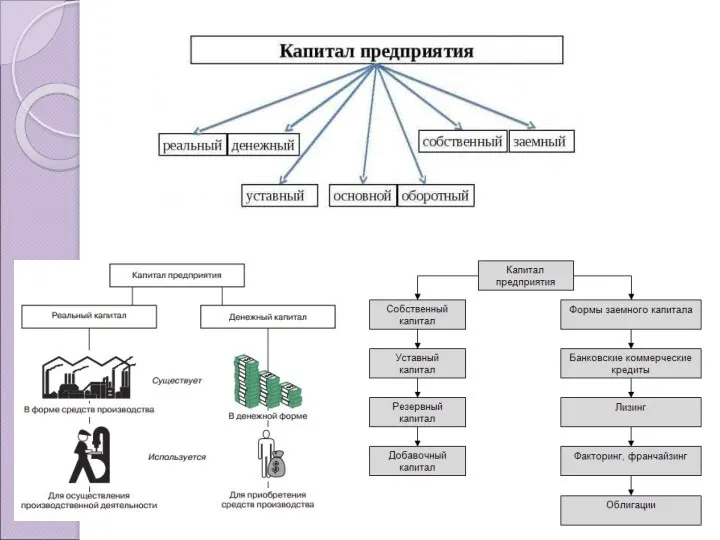

Основной и оборотный капитал

Основной и оборотный капитал

материальные;

нематериальные.

производственные;

непроизводственные.

активные;

пассивные.

материальные;

нематериальные.

производственные;

непроизводственные.

активные;

пассивные.

Материальные основные фонды

здания,

сооружения,

машины и оборудование,

измерительные и регулирующие приборы

Материальные основные фонды

здания,

сооружения,

машины и оборудование,

измерительные и регулирующие приборы

Нематериальные основные фонды (НМА, нематериальные активы)

Нематериальными активами не могут быть признаны

Нематериальные основные фонды (НМА, нематериальные активы)

Нематериальными активами не могут быть признаны

Производственные фонды

Производственные фонды

Производственные фонды

Производственные фонды

Производственные фонды

Производственные фонды

Активные фонды непосредственного воздействуют на предметы труда.

С помощью пассивной части

Активные фонды непосредственного воздействуют на предметы труда.

С помощью пассивной части

Оценка и учёт основных фондов

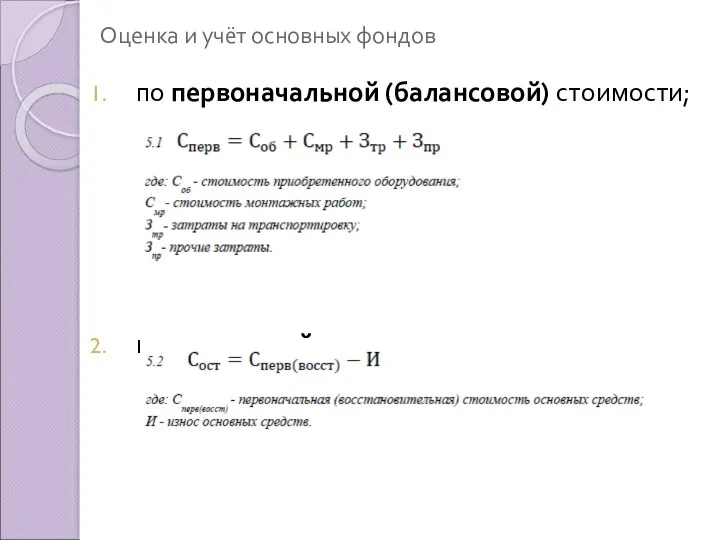

по первоначальной (балансовой) стоимости;

по остаточной стоимости;

Оценка и учёт основных фондов

по первоначальной (балансовой) стоимости;

по остаточной стоимости;

Оценка и учёт основных фондов

по полной восстановительной стоимости (устанавливается на момент

Оценка и учёт основных фондов

по полной восстановительной стоимости (устанавливается на момент

Показатели объёма основных фондов

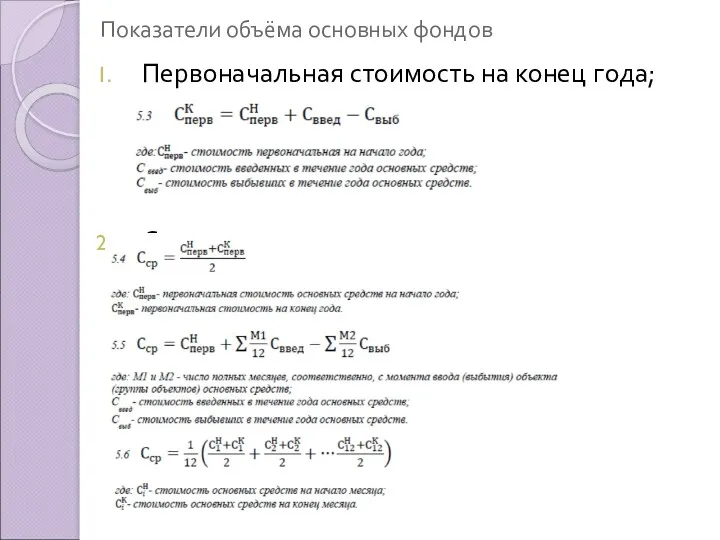

Первоначальная стоимость на конец года;

Среднегодовая стоимость;

Показатели объёма основных фондов

Первоначальная стоимость на конец года;

Среднегодовая стоимость;

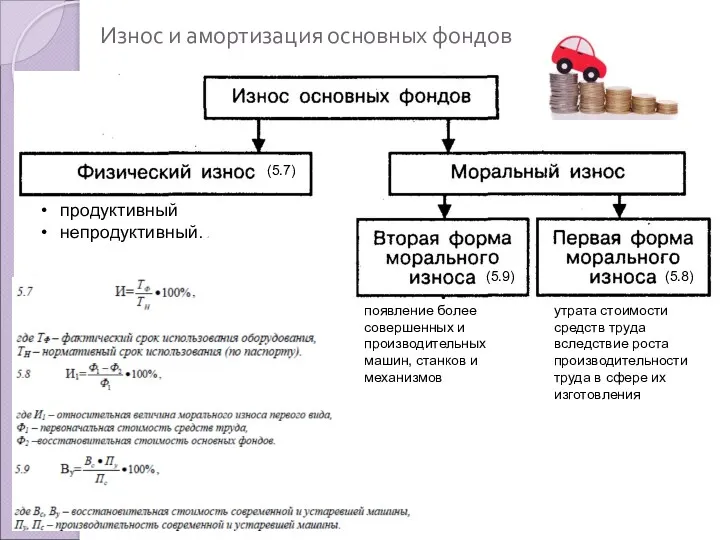

Износ и амортизация основных фондов

продуктивный

непродуктивный.

утрата стоимости средств труда вследствие роста производительности

Износ и амортизация основных фондов

продуктивный

непродуктивный.

утрата стоимости средств труда вследствие роста производительности

Амортизация - процесс постепенной потери стоимости (ценности) средств труда вследствие их

Амортизация - процесс постепенной потери стоимости (ценности) средств труда вследствие их

Амортизационный период – время, за которое данный объект основных фондов должен

Амортизационный период – время, за которое данный объект основных фондов должен

Годовая сумма амортизации:

Годовая сумма амортизации:

Способы начисления амортизации.

Линейный.

Пропорционально объёму продукции.

Способы начисления амортизации.

Линейный.

Пропорционально объёму продукции.

Ускоренные способы начисления амортизации.

Уменьшаемого остатка (геометрически-дегрессивный).

Метод суммы чисел (дигитальный).

Ускоренные способы начисления амортизации.

Уменьшаемого остатка (геометрически-дегрессивный).

Метод суммы чисел (дигитальный).

Сопоставление методов амортизации.

Остаточная стоимость

Амортизационный фонд

Сопоставление методов амортизации.

Остаточная стоимость

Амортизационный фонд

Оценка движения и использования основных фондов.

Коэффициенты выбытия и обновления.

Оценка движения и использования основных фондов.

Коэффициенты выбытия и обновления.

Обобщающие показатели использования основных фондов

Фондоотдача (капиталоотдача).

Фондоёмкость (капиталоёмкость).

Обобщающие показатели использования основных фондов

Фондоотдача (капиталоотдача).

Фондоёмкость (капиталоёмкость).

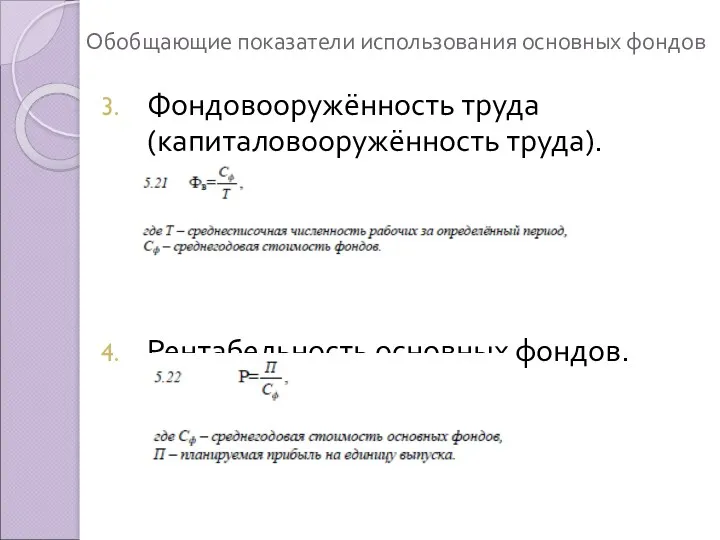

Обобщающие показатели использования основных фондов

Фондовооружённость труда (капиталовооружённость труда).

Рентабельность основных фондов.

Обобщающие показатели использования основных фондов

Фондовооружённость труда (капиталовооружённость труда).

Рентабельность основных фондов.

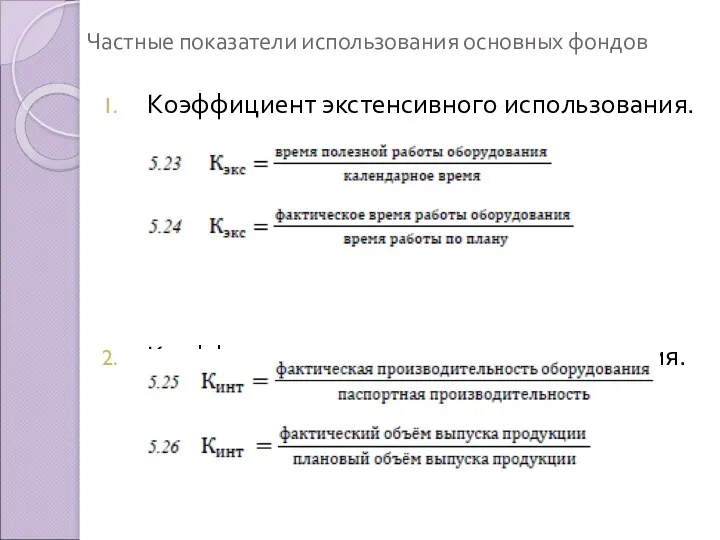

Частные показатели использования основных фондов

Коэффициент экстенсивного использования.

Коэффициент интенсивного использования.

Частные показатели использования основных фондов

Коэффициент экстенсивного использования.

Коэффициент интенсивного использования.

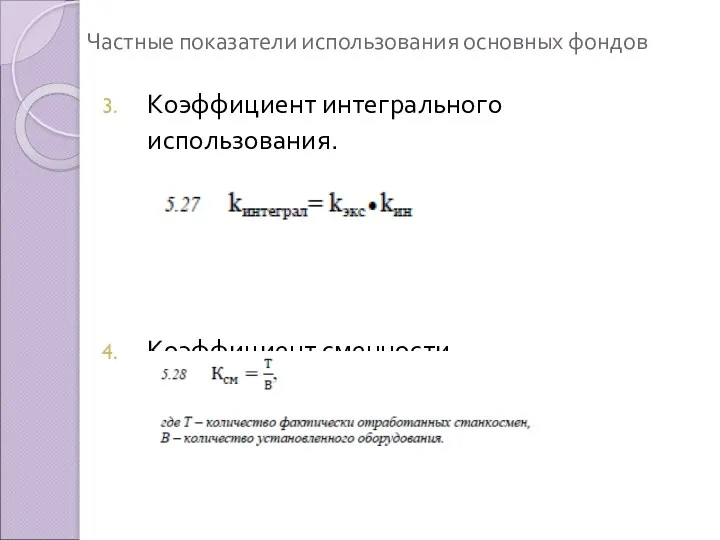

Частные показатели использования основных фондов

Коэффициент интегрального использования.

Коэффициент сменности.

Частные показатели использования основных фондов

Коэффициент интегрального использования.

Коэффициент сменности.

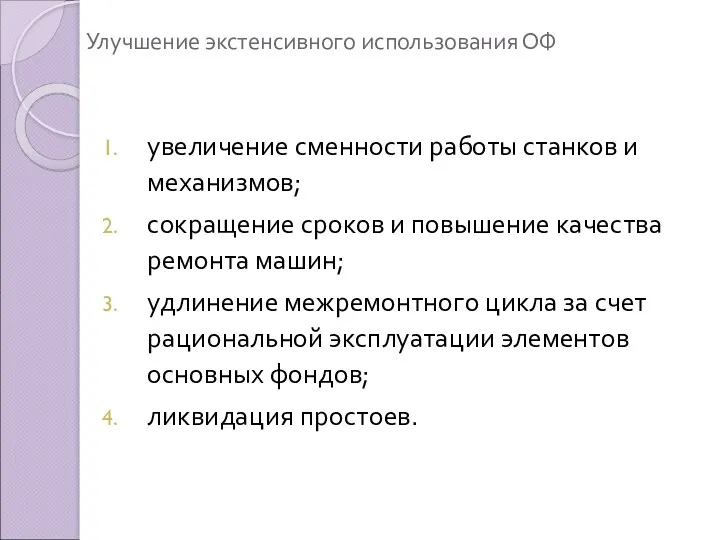

Улучшение экстенсивного использования ОФ

увеличение сменности работы станков и механизмов;

сокращение сроков и

Улучшение экстенсивного использования ОФ

увеличение сменности работы станков и механизмов;

сокращение сроков и

Улучшение интенсивного использования ОФ

увеличение рабочих скоростей и мощности машин,

использование прогрессивных

Улучшение интенсивного использования ОФ

увеличение рабочих скоростей и мощности машин,

использование прогрессивных

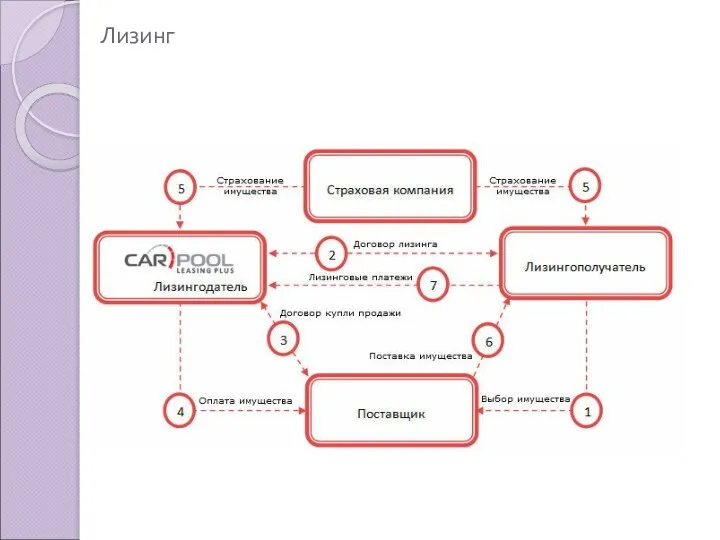

Лизинг – особая форма финансирования предприятия, предоставляющая право пользования имуществом на

Лизинг – особая форма финансирования предприятия, предоставляющая право пользования имуществом на

Лизинг

Лизинг

Виды лизинга.

по количеству участников арендных отношений:

двусторонний;

трёхсторонний.

с учетом продолжительности и других особенностей

Виды лизинга.

по количеству участников арендных отношений:

двусторонний;

трёхсторонний.

с учетом продолжительности и других особенностей

Лизинг

Лизинг

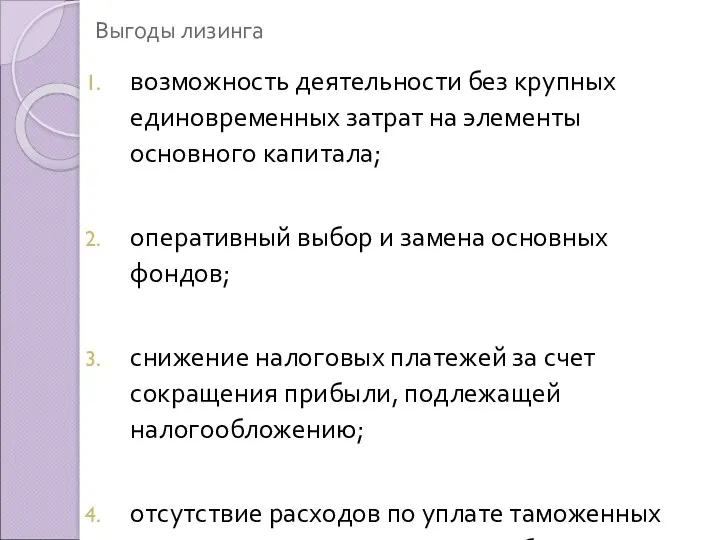

Выгоды лизинга

возможность деятельности без крупных единовременных затрат на элементы основного капитала;

оперативный

Выгоды лизинга

возможность деятельности без крупных единовременных затрат на элементы основного капитала;

оперативный

Торгово-экономические отношения между Россией и Аргентиной

Торгово-экономические отношения между Россией и Аргентиной Аналіз інноваційності соціально-економічного розвитку на макрорівні

Аналіз інноваційності соціально-економічного розвитку на макрорівні Потребности человека. Отличия между рынком и магазином. Для чего нужны деньги (начальная школа)

Потребности человека. Отличия между рынком и магазином. Для чего нужны деньги (начальная школа) Неравенство доходов. Экономические меры социальной поддержки

Неравенство доходов. Экономические меры социальной поддержки Модели социально-экономического развития стран Азии и Африки

Модели социально-экономического развития стран Азии и Африки Повторение блока Экономика к ЕГЭ по обществознанию

Повторение блока Экономика к ЕГЭ по обществознанию Этапы развития экономической теории

Этапы развития экономической теории Макроэкономика. Управление в политике

Макроэкономика. Управление в политике Глобальные проблемы человечества

Глобальные проблемы человечества Этапы европейской интеграции

Этапы европейской интеграции Отчет о финансовых результатах АО ПО Бежицкая сталь. (Часть 2)

Отчет о финансовых результатах АО ПО Бежицкая сталь. (Часть 2) Сутність, середовище та розвиток теорії світової економіки. (Лекція 1)

Сутність, середовище та розвиток теорії світової економіки. (Лекція 1) Dominația mondială și guvernanța globală

Dominația mondială și guvernanța globală Lecture 8. Basics of time series. Forecasting

Lecture 8. Basics of time series. Forecasting Фактори виробництва

Фактори виробництва Конкуренция и монополия

Конкуренция и монополия Экономика Норвегии

Экономика Норвегии Материалы на смотр - конкурс на лучшую первичную профсоюзную организацию РУП Белтелеком

Материалы на смотр - конкурс на лучшую первичную профсоюзную организацию РУП Белтелеком Анализ использования персонала и фонда заработной платы

Анализ использования персонала и фонда заработной платы Контроль за соблюдением норм и правил охраны труда. (Лекция 2)

Контроль за соблюдением норм и правил охраны труда. (Лекция 2) Рыночные отношения в экономике. 11 класс

Рыночные отношения в экономике. 11 класс Дүниежүзілік сауда ұйымы. ДСҰ халықаралықсауда саясаты

Дүниежүзілік сауда ұйымы. ДСҰ халықаралықсауда саясаты Классификация предприятий и их объединений. Организационно-правовые формы предприятий

Классификация предприятий и их объединений. Организационно-правовые формы предприятий Топливно-энергетический комплекс России

Топливно-энергетический комплекс России Особенности товарного рынка. Понятие инфраструктуры рынка. Основные элементы инфраструктурного рынка

Особенности товарного рынка. Понятие инфраструктуры рынка. Основные элементы инфраструктурного рынка Торговая политика государств СНГ. Современная методология обзора и транспарентности экономических показателей

Торговая политика государств СНГ. Современная методология обзора и транспарентности экономических показателей Основные проблемы экономической организации общества. Экономическая система

Основные проблемы экономической организации общества. Экономическая система Финансирование образования: проблемы и перспективы

Финансирование образования: проблемы и перспективы