- Банкротство. Коэффициенты ликвидности, рентабельности. Финансовый рычаг

Содержание

- 2. Банкротство. Это определенное состояние неплатежеспособности, которое устанавливается в судебном порядке. Простое банкротство - должник виновен в

- 3. Банкротство. Злостное банкротство - совершение противоправных действий с целью введения в заблуждение кредиторов (сокрытие документов и

- 4. Банкротство. Экономические критерии. Тенденция к росту доли труднореализуемых активов (материально-производственных запасов, имеющих медленную оборачиваемость) и/или замедление

- 5. Расчет коэффициентов ликвидности. Коэффициент абсолютной ликвидности : Какая часть краткосрочных обязательств (КО) мб погашена за счет

- 6. Расчет коэффициентов ликвидности. Коэффициент срочной ликвидности (коэффициент промежуточного покрытия, критической ликвидности) - какую часть КО предприятие

- 7. Расчет коэффициентов ликвидности Коэффициент текущей ликвидности (current ratio), или квота оборотных средств (working capital ratio) —

- 8. Расчет коэффициентов ликвидности. Доля оборотных средств в активах: ОА стр. 1200 К ДОС =-----------------------=----------------------- Валюта баланса

- 9. Оценка рентабельности ФСП ⬄ Производство ФСП => Производство: замедляет его, если ухудшается, и ускоряет, если увеличивается.

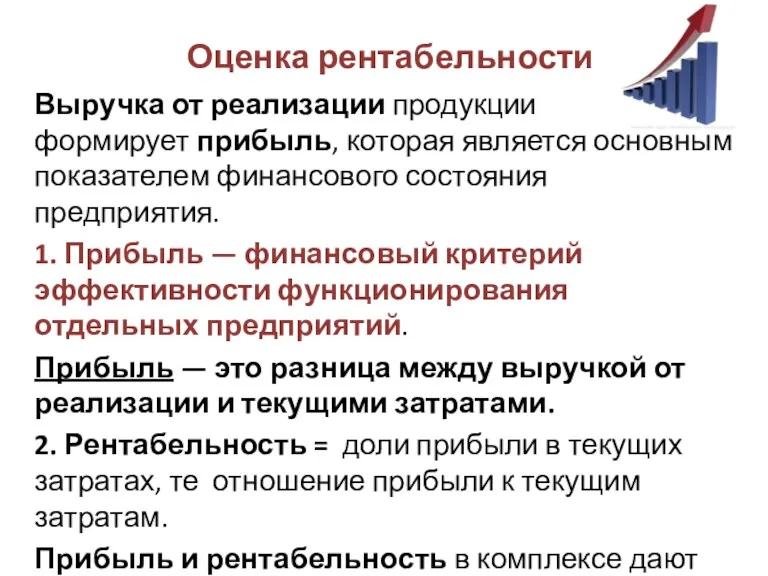

- 10. Оценка рентабельности Выручка от реализации продукции формирует прибыль, которая является основным показателем финансового состояния предприятия. 1.

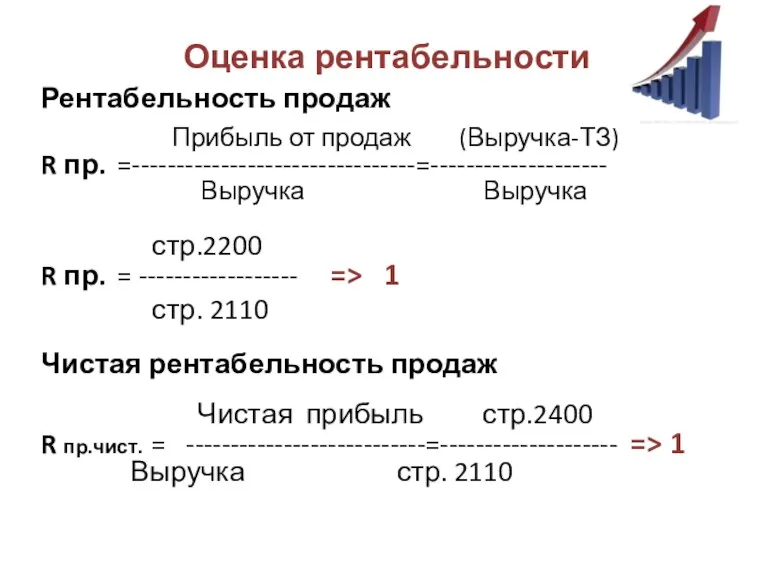

- 11. Оценка рентабельности Рентабельность продаж Прибыль от продаж (Выручка-ТЗ) R пр. =--------------------------------=-------------------- Выручка Выручка стр.2200 R пр.

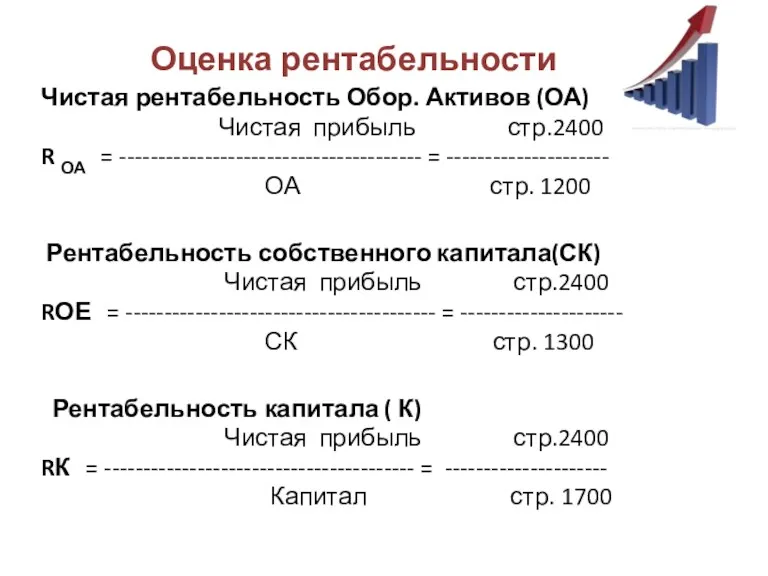

- 12. Чистая рентабельность Обор. Активов (ОА) Чистая прибыль стр.2400 R ОА = --------------------------------------- = --------------------- ОА стр.

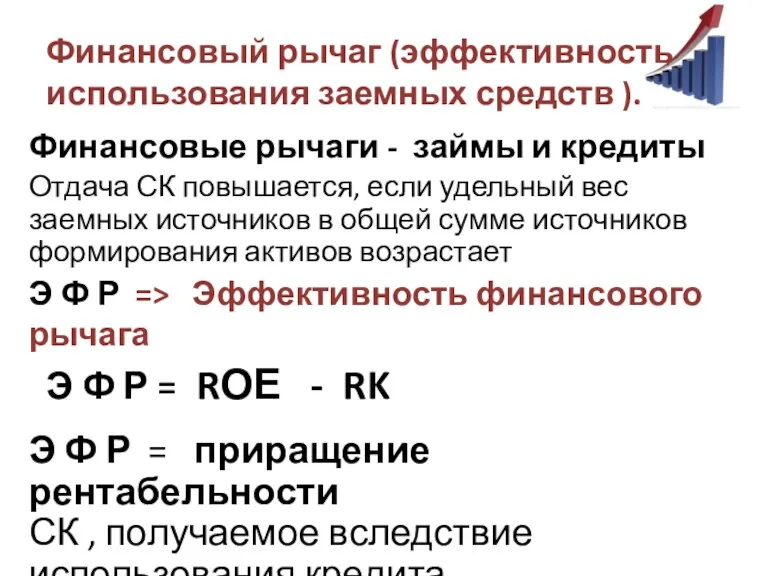

- 13. Финансовый рычаг (эффективность использования заемных средств ). Финансовые рычаги - займы и кредиты Отдача СК повышается,

- 14. Приращение прибыли за счет кредита R А - %% за пользование кредитом= Прибыль от продаж =------------------------------

- 15. Плечо финансового рычага Заемные средств П Ф Р = ------------------------------------- = Капитал организации стр. 1400+ стр.

- 16. Оценка финансовой устойчивости ФСП — отражает состояние капитала в процессе его кругооборота и способность субъекта хозяйствования

- 17. Оценка финансовой устойчивости Для оценки финансовой устойчивости предприятия необходимо определить: имеет ли оно необходимые средства для

- 18. Оценка финансовой устойчивости Причины финансовой неустойчивости организации -> ее неплатежеспособности: нерациональное использование собственного капитала (источников собственных

- 19. Оценка финансовой устойчивости Собственные оборотные средства формируются за счет собственных ресурсов (за счет прибыли) и постоянно

- 20. Оценка финансовой устойчивости Коэффициент автономии = Коэффициент концентрации собственного капитала = коэффициента финансовой независимости Собственный капитал

- 21. Оценка финансовой устойчивости Коэффициент финансовой зависимости (обратный к КА) Валюта баланса стр. 1700 КФЗ = ----------------------------

- 22. Оценка финансовой устойчивости Коэффициент капитализации= коэффициент соотношения привлеченных (заемных) и собственных средств (источников). ДО+КО стр. 1400+

- 23. Оценка финансовой устойчивости Коэффициент маневренности (мобильности) собственного капитала (собственных средств) СК-ВА стр. 1300- стр. 1100 КМ

- 24. Коэффициент финансовой устойчивости - удельный вес привлеченных источников финансирования (ДО), которые возможно использовать длительное время наряду

- 25. Оценка финансовой устойчивости Коэффициент финансирования СК стр. 1300 КФ =---------------------------- = ----------------------------- Заемный К(ДО+КО) стр.1400+ стр.1500

- 26. Оценка финансовой устойчивости Коэффициент структуры привлеченного капитала = доля ДО в общей сумме привлеченных (заемных) источников:

- 27. Деловая активность (оборачиваемость) ДА ⬄ скорость оборота Денежных средств и Товарных запасов предприятия Показывает: Эффективность стратегии

- 28. Деловая активность (оборачиваемость) Оборачиваемость активов Выручка стр. 2110 КОБА= -----------------------------= -------------------- Валюта баланса стр. 1600 Оборачиваемость

- 29. Деловая активность (оборачиваемость) Оборачиваемость дебиторской задолженности Выручка стр. 2110 КОБДЗ = ---------------------------= -------------------- ДЗ стр. 1230

- 30. Деловая активность (оборачиваемость) Средние показатели (*) рассчитываются исходя из количества календарных дней в отчетном периоде (90,

- 31. Методика ФА предприятия Для оценки их фин. положения контрагентов => внутренние документы, Положения и Методики: Определяется

- 32. КОГДА: Перед заключением контрактов, несущих кредитный риск (контрагенты-дебиторы, финансовые вложения), проведения операций с ценными бумагами и

- 33. Методика ФА предприятия Анализ фин. отчетности осуществляется в след порядке: 1. Анализ структуры баланса – горизонтальный

- 34. Методика ФА предприятия, Ч.1 1. Анализ структуры активов и пассивов баланса. Данные с бумажных носителей (Баланс,

- 35. Методика ФА предприятия, Ч.1 Валюта баланса (1600 и 1700) Динамика абсолютной величины валюты баланса (рост, снижение).

- 36. Методика ФА предприятия, Ч.1 Запасы, 1210 Цель : выявить положительные, либо отрицательные факторы роста/снижения запасов. Увеличение

- 37. Методика ФА предприятия, Ч.1 Дебиторская задолженность, 1230 Характер и динамика ДЗ, и ее влияние на деятельность

- 38. Методика ФА предприятия, Ч.1 Собственные средства (1240,1250,1260) Анализ наличия и состава собственных ОС (фин. вложения 1240,

- 39. Методика ФА предприятия, Ч.1 Краткосрочные заёмные средства , 1510 Краткосрочные заёмные средства = кредиты и займы=

- 40. Методика ФА предприятия, Ч.1 Краткосрочная кредиторская задолженность , 1520 Динамика КЗ, ее характер, причины изменений по

- 41. Методика ФА предприятия, Ч.1 Чистые активы ЧА = Актив (1600)-ДО(1400)-КО(1500) Наличие ЧА => часть активов предприятия,

- 42. Методика ФА предприятия, Ч. 2 Анализ фин. результатов, расчет рентабельности ( Отчёта о ПУ, форма 2):

- 43. Методика ФА предприятия, Ч. 2 Анализ показателей финансовой устойчивости коэффициент автономии (финансовой независимости): Собственный капитал (Б

- 44. Методика ФА предприятия, Ч. 2 Анализ платежеспособности (ликвидности) предприятия коэффициент срочной ликвидности: Стр.(1230+1240+1250) раз.II баланса К4*

- 45. Методика ФА предприятия, Ч. 2 Показатели деловой активности Оборачиваемость краткосрочной ДЗ (в днях) КДЗ (Б стр.1230)

- 46. Оценка финансового рейтинга Осуществляется по рейтинговой бальной системе: оценка по основным и дополнительным показателям. Отчетный период,

- 47. Оценка финансового рейтинга В целях применения настоящей Методики, рассматриваемые компании условно разбиваются по принадлежности к 8

- 48. ТАБЛИЦА БАЛЛОВ при расчете финансового рейтинга (ключ) ч.1

- 49. ТАБЛИЦА БАЛЛОВ при расчете финансового рейтинга (ключ) ч.2

- 50. ТАБЛИЦА БАЛЛОВ при расчете финансового рейтинга (ключ) ч.3

- 51. ТАБЛИЦА БАЛЛОВ при расчете финансового рейтинга (ключ) ч.4

- 52. ТАБЛИЦА БАЛЛОВ при расчете финансового рейтинга (ключ) ч.5

- 53. ТАБЛИЦА БАЛЛОВ при расчете финансового рейтинга (ключ) ч.6

- 54. Заключение по оценке финансового рейтинга Заключение по оценке финансового рейтинга по итогам анализа бухгалтерской и иной

- 55. Заключение по оценке финансового рейтинга

- 56. Профдеформация К анализу ФП прилагается вторая часть оценки – финансовая дисциплина. БКИ. На всех этапах оценки

- 57. Рейтинг Иностранные рейтинговые агентства: Moody’s, Standart&Poor (S&P), Fitch Ratings Россия: Национальное рейтинговое агентство (НРА) «Рус-рейтинг» рейтинговое

- 58. Рейтинг А++ Исключительно высокий (наивысший) уровень Вероятность исполнения компанией всех своих финансовых обязательств как текущих, так

- 59. Рейтинг Глубокий финансовый анализ компании высококвалифицированными специалистами: экономистами и финансистами На основе него – рейтинговое заключение

- 60. Рейтинг Далее, если эта предварительная оценка устраивает Контрагента (достаточна для достижения поставленной цели), происходит : заключение

- 61. Рейтинг

- 62. Рейтинг

- 63. Рейтинг Таким образом, если предприятие имеет рейтинговую оценку, значит оно Открыто Намерено развиваться Имеет дополнительный доход,

- 64. Оценка ФП, Методика часть 2 Структура анализа: Страна 1. Дебиторская задолженность Отрасль 2. Кредиторская задолженность Регион

- 65. Оценка ФП, Методика часть 2

- 66. Оценка ФП, Методика часть 2

- 67. Оценка ФП, Методика часть 2

- 68. Оценка ФП, Методика часть 2

- 69. Оценка ФП, Методика часть 2

- 70. Оценка ФП, Методика часть 2

- 71. Оценка ФП, Методика часть 2

- 72. Оценка ФП, Методика часть 2 * Сомнительная ДЗ - не погашена и не будет погашена в

- 73. Оценка ФП, Методика часть 2

- 74. Оценка ФП, Методика часть 2 * При оценке состояния отрасли, используются все доступные сведения о данной

- 75. Оценка ФП, Методика часть 2 ФП Контрагента: Более 80 хорошее Свыше 0 и не более 80

- 76. Почему организации не дают кредит 1. Долгосрочная ликвидность (норматив) 2. от 26.03.2004 № 254-П «Положение о

- 77. Почему организации не дают кредит Кредитный риск - вероятность неисполнения либо ненадлежащего исполнения заемщиком обязательств по

- 78. Почему организации не дают кредит

- 79. Экспресс-анализ Z-модель Альтмана (Z-счет Альтмана) – формула= прогноз вероятности банкротства предприятия. 1. Непроизводственные предприятия (акции не

- 80. Z-модель Альтмана, 4 фактора Рабочий капитал= Оборотные активы – Краткосрочные обязательства EBIT (Earnings Before Interest and

- 81. Z-модель Альтмана, 5 факторов Производственные предприятия (акции не котируются на бирже) - 5- факторная модель Z-score

- 82. Профдеформация (кроме МСБ) 1. Отсутствие на последнюю отчетную дату собственных либо находящихся в пользовании ( договор

- 83. Профдеформация (кроме МСБ) Смена единоличного руководителя три и более раз за последний календарный год. Отсутствие по

- 85. Скачать презентацию

Банкротство.

Это определенное состояние неплатежеспособности, которое устанавливается в судебном порядке.

Простое банкротство

Банкротство.

Это определенное состояние неплатежеспособности, которое устанавливается в судебном порядке.

Простое банкротство

Банкротство.

Злостное банкротство -

совершение противоправных действий

с целью введения в

Банкротство.

Злостное банкротство -

совершение противоправных действий

с целью введения в

Банкротство. Экономические критерии.

Тенденция к росту доли труднореализуемых активов (материально-производственных запасов, имеющих

Банкротство. Экономические критерии.

Тенденция к росту доли труднореализуемых активов (материально-производственных запасов, имеющих

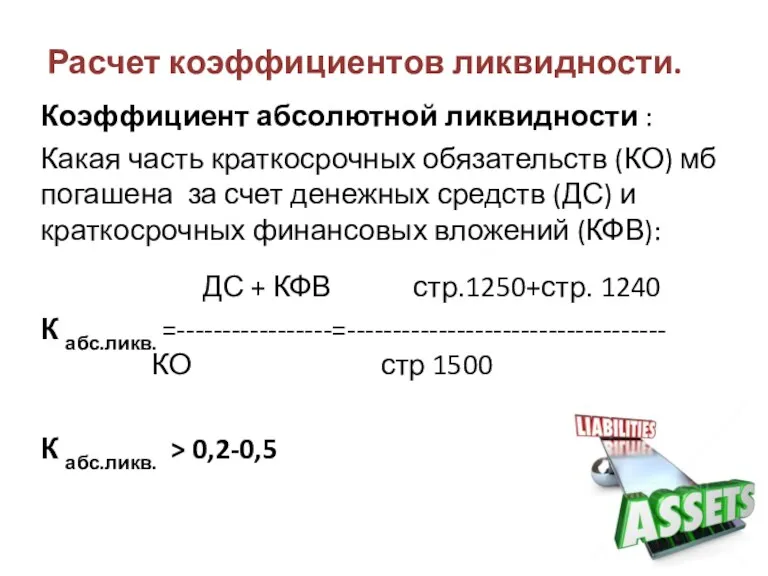

Расчет коэффициентов ликвидности.

Коэффициент абсолютной ликвидности :

Какая часть краткосрочных обязательств (КО) мб

Расчет коэффициентов ликвидности.

Коэффициент абсолютной ликвидности :

Какая часть краткосрочных обязательств (КО) мб

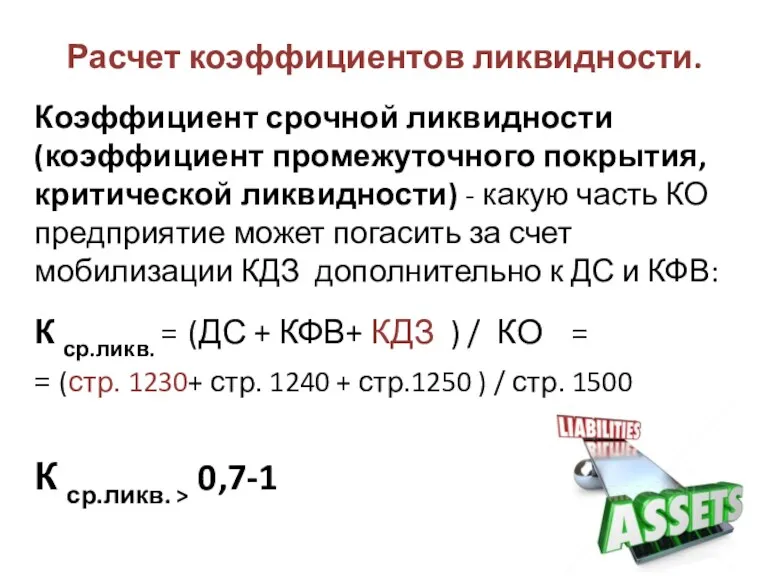

Расчет коэффициентов ликвидности.

Коэффициент срочной ликвидности (коэффициент промежуточного покрытия, критической ликвидности) -

Расчет коэффициентов ликвидности.

Коэффициент срочной ликвидности (коэффициент промежуточного покрытия, критической ликвидности) -

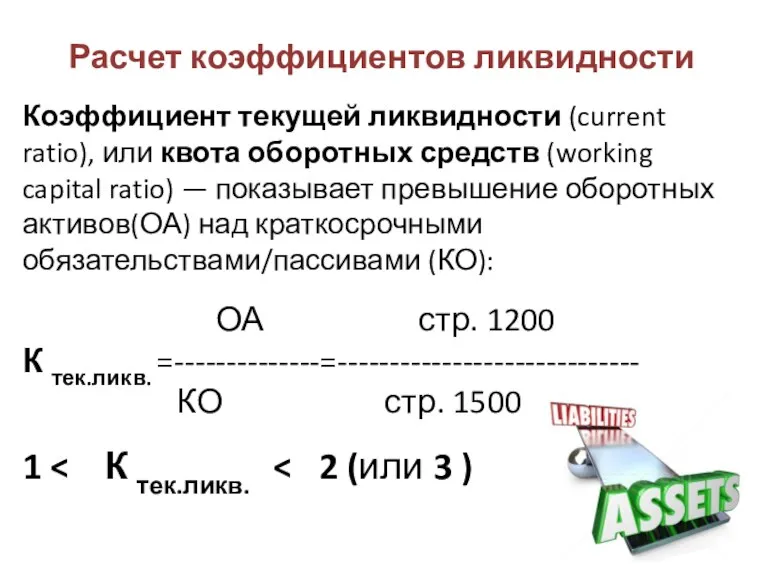

Расчет коэффициентов ликвидности

Коэффициент текущей ликвидности (current ratio), или квота оборотных средств (working

Расчет коэффициентов ликвидности

Коэффициент текущей ликвидности (current ratio), или квота оборотных средств (working

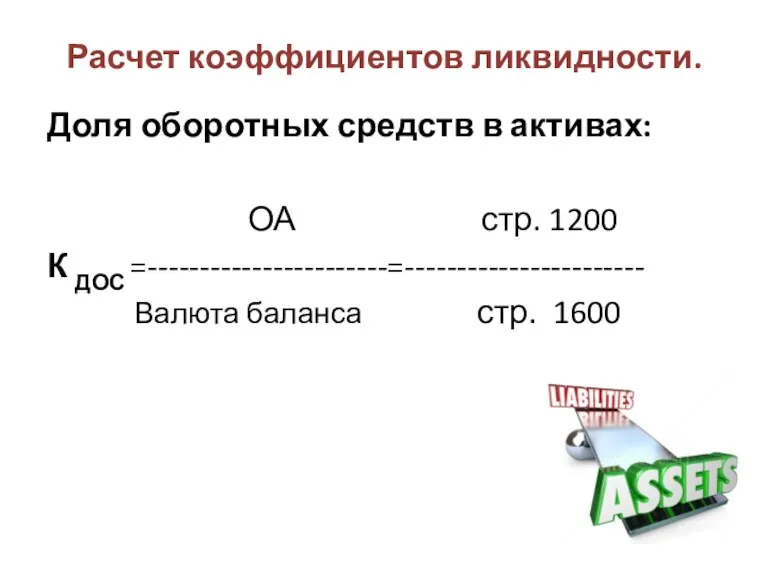

Расчет коэффициентов ликвидности.

Доля оборотных средств в активах:

ОА стр. 1200

К ДОС =-----------------------=-----------------------

Расчет коэффициентов ликвидности.

Доля оборотных средств в активах:

ОА стр. 1200

К ДОС =-----------------------=-----------------------

Оценка рентабельности

ФСП ⬄ Производство

ФСП => Производство:

замедляет его, если ухудшается,

Оценка рентабельности

ФСП ⬄ Производство

ФСП => Производство:

замедляет его, если ухудшается,

Оценка рентабельности

Выручка от реализации продукции формирует прибыль, которая является основным показателем финансового состояния

Оценка рентабельности

Выручка от реализации продукции формирует прибыль, которая является основным показателем финансового состояния

Оценка рентабельности

Рентабельность продаж

Прибыль от продаж (Выручка-ТЗ)

R пр. =--------------------------------=--------------------

Выручка

Оценка рентабельности

Рентабельность продаж

Прибыль от продаж (Выручка-ТЗ)

R пр. =--------------------------------=--------------------

Выручка

Чистая рентабельность Обор. Активов (ОА)

Чистая прибыль стр.2400

R ОА = ---------------------------------------

Чистая рентабельность Обор. Активов (ОА)

Чистая прибыль стр.2400

R ОА = ---------------------------------------

Финансовый рычаг (эффективность использования заемных средств ).

Финансовые рычаги - займы и

Финансовый рычаг (эффективность использования заемных средств ).

Финансовые рычаги - займы и

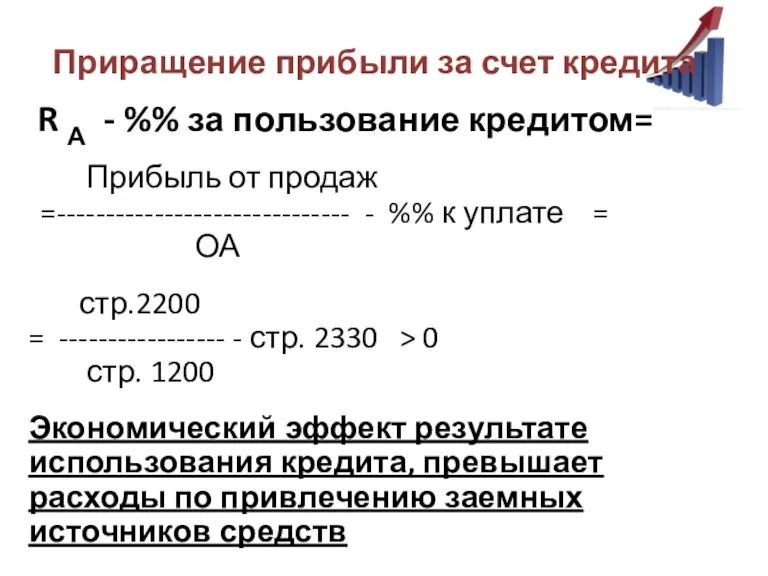

Приращение прибыли за счет кредита

R А - %% за пользование

Приращение прибыли за счет кредита

R А - %% за пользование

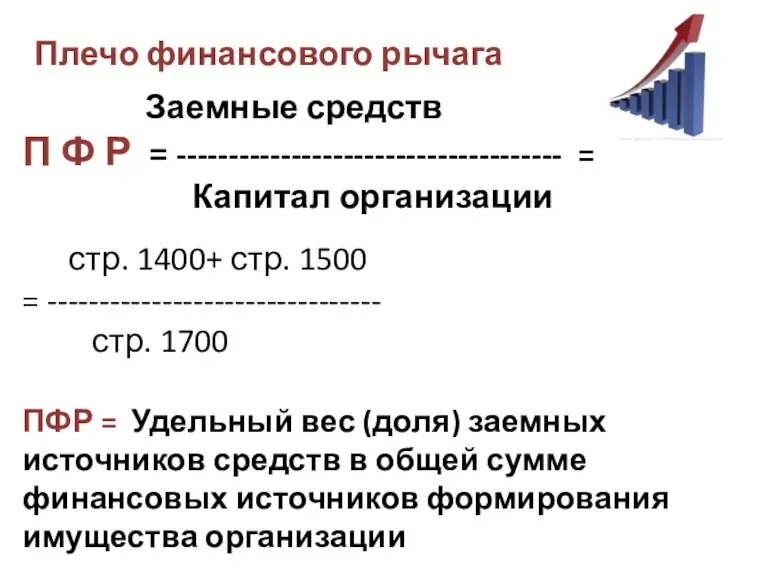

Плечо финансового рычага

Заемные средств

П Ф Р = ------------------------------------- =

Плечо финансового рычага

Заемные средств

П Ф Р = ------------------------------------- =

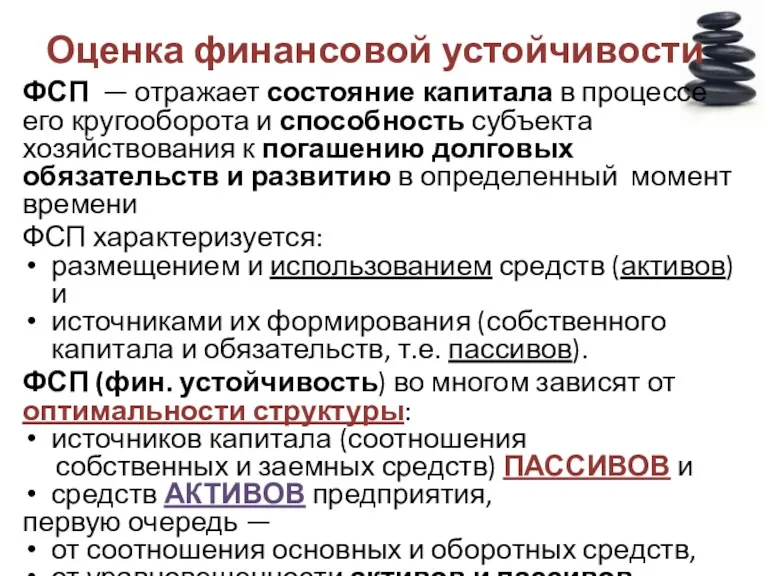

Оценка финансовой устойчивости

ФСП — отражает состояние капитала в процессе его кругооборота

Оценка финансовой устойчивости

ФСП — отражает состояние капитала в процессе его кругооборота

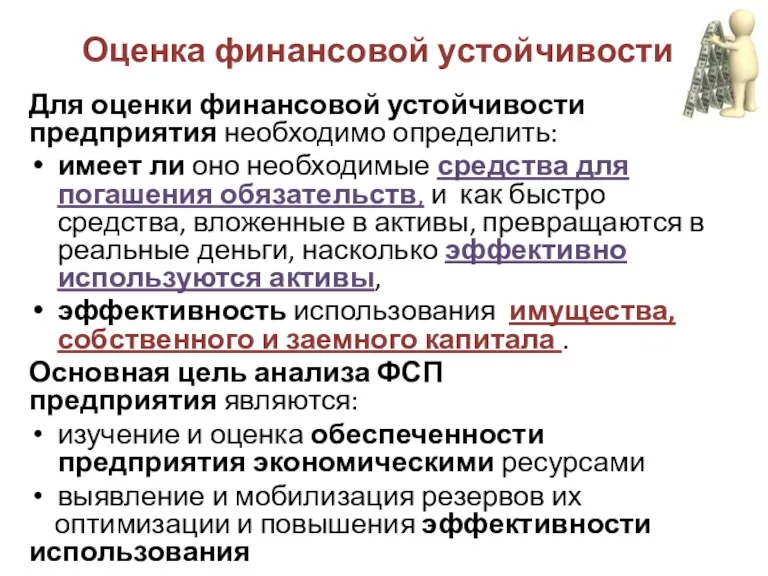

Оценка финансовой устойчивости

Для оценки финансовой устойчивости предприятия необходимо определить:

имеет ли

Оценка финансовой устойчивости

Для оценки финансовой устойчивости предприятия необходимо определить:

имеет ли

Оценка финансовой устойчивости

Причины финансовой неустойчивости организации -> ее неплатежеспособности:

нерациональное использование

Оценка финансовой устойчивости

Причины финансовой неустойчивости организации -> ее неплатежеспособности:

нерациональное использование

Оценка финансовой устойчивости

Собственные оборотные средства формируются за счет собственных ресурсов (за счет

Оценка финансовой устойчивости

Собственные оборотные средства формируются за счет собственных ресурсов (за счет

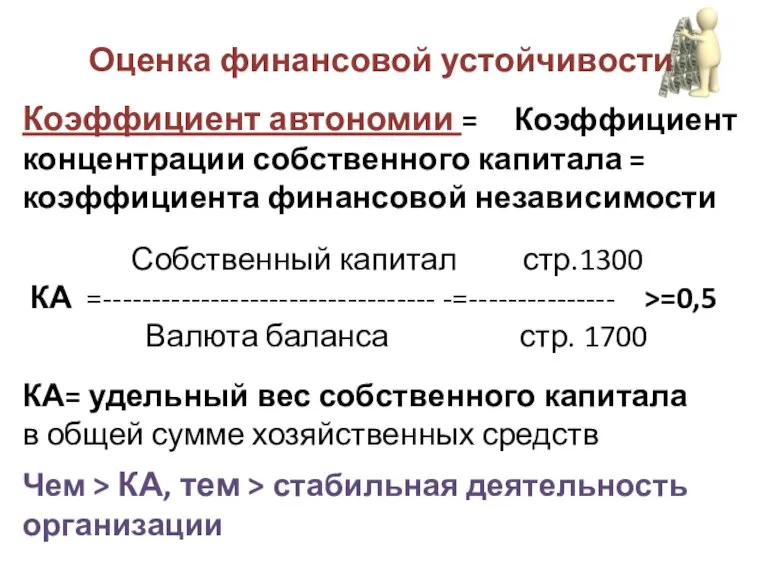

Оценка финансовой устойчивости

Коэффициент автономии = Коэффициент концентрации собственного капитала =

коэффициента финансовой независимости

Оценка финансовой устойчивости

Коэффициент автономии = Коэффициент концентрации собственного капитала =

коэффициента финансовой независимости

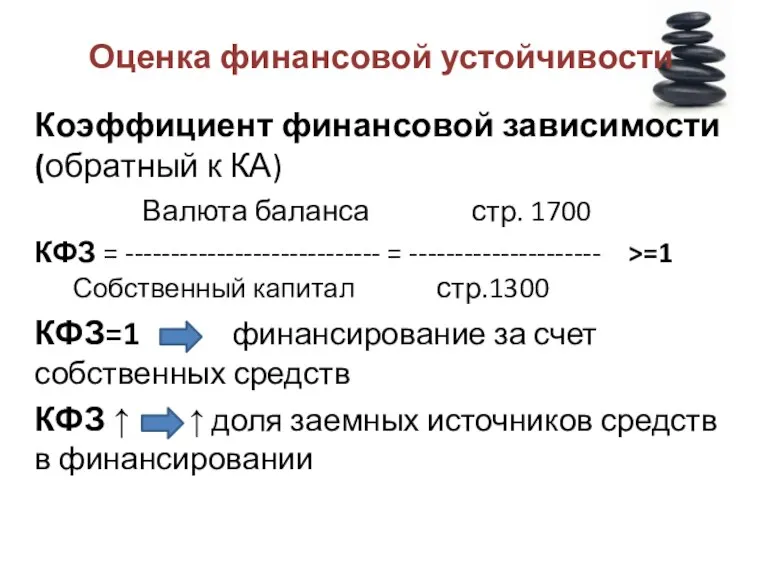

Оценка финансовой устойчивости

Коэффициент финансовой зависимости (обратный к КА)

Валюта баланса

Оценка финансовой устойчивости

Коэффициент финансовой зависимости (обратный к КА)

Валюта баланса

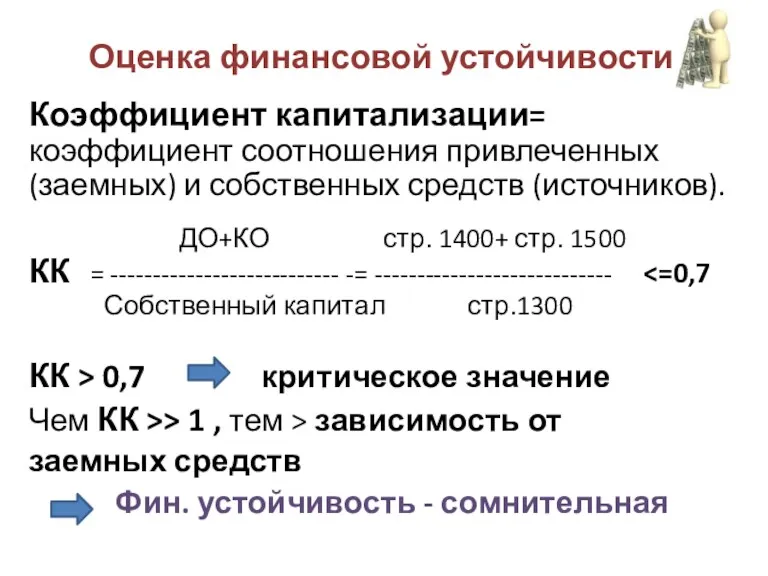

Оценка финансовой устойчивости

Коэффициент капитализации= коэффициент соотношения привлеченных (заемных) и собственных средств

Оценка финансовой устойчивости

Коэффициент капитализации= коэффициент соотношения привлеченных (заемных) и собственных средств

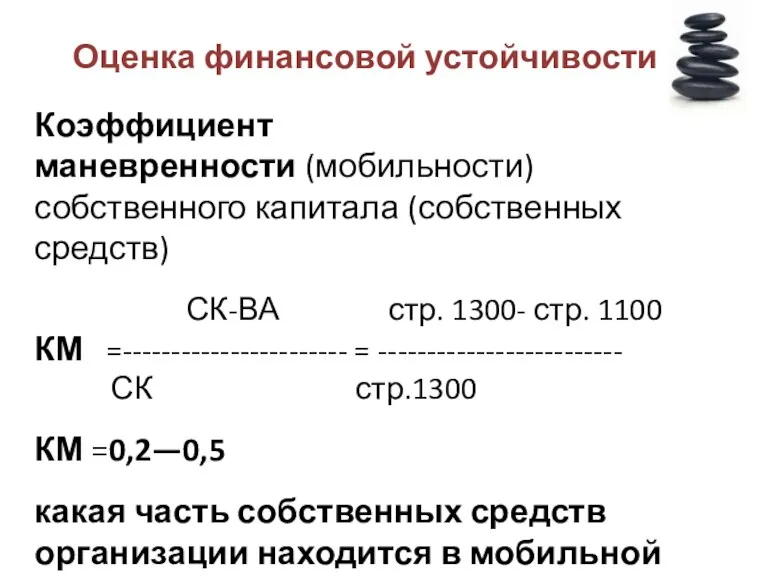

Оценка финансовой устойчивости

Коэффициент маневренности (мобильности) собственного капитала (собственных средств)

СК-ВА стр.

Оценка финансовой устойчивости

Коэффициент маневренности (мобильности) собственного капитала (собственных средств)

СК-ВА стр.

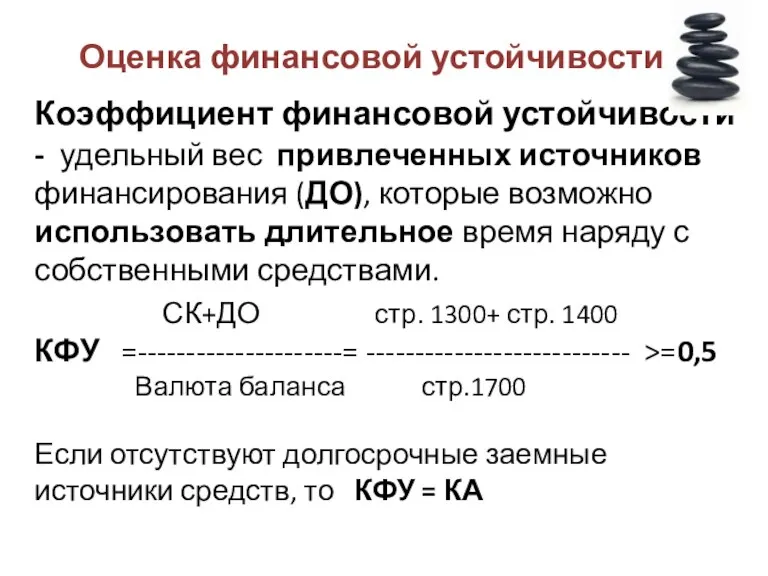

Коэффициент финансовой устойчивости - удельный вес привлеченных источников финансирования (ДО), которые

Коэффициент финансовой устойчивости - удельный вес привлеченных источников финансирования (ДО), которые

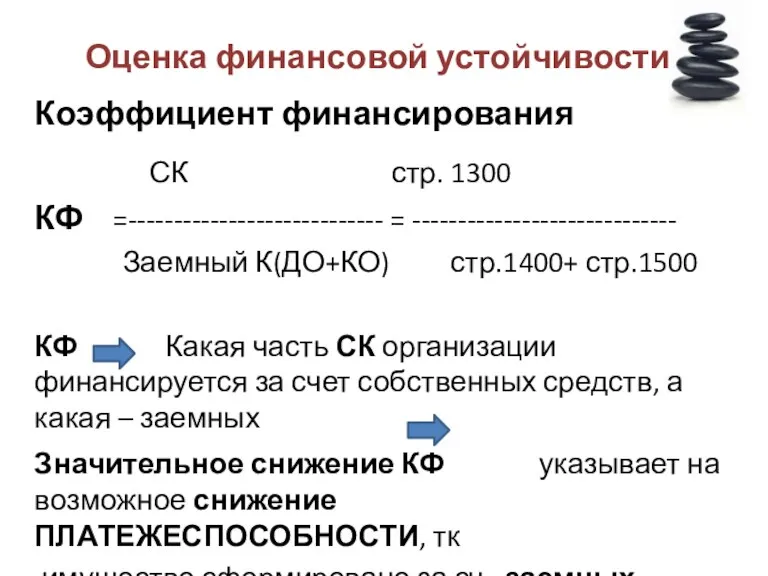

Оценка финансовой устойчивости

Коэффициент финансирования

СК стр. 1300

КФ =---------------------------- = -----------------------------

Оценка финансовой устойчивости

Коэффициент финансирования

СК стр. 1300

КФ =---------------------------- = -----------------------------

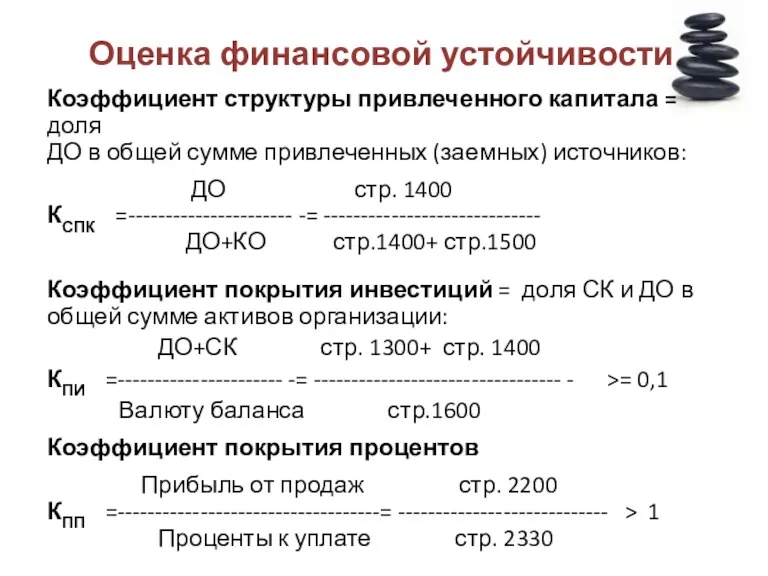

Оценка финансовой устойчивости

Коэффициент структуры привлеченного капитала = доля

ДО в общей

Оценка финансовой устойчивости

Коэффициент структуры привлеченного капитала = доля

ДО в общей

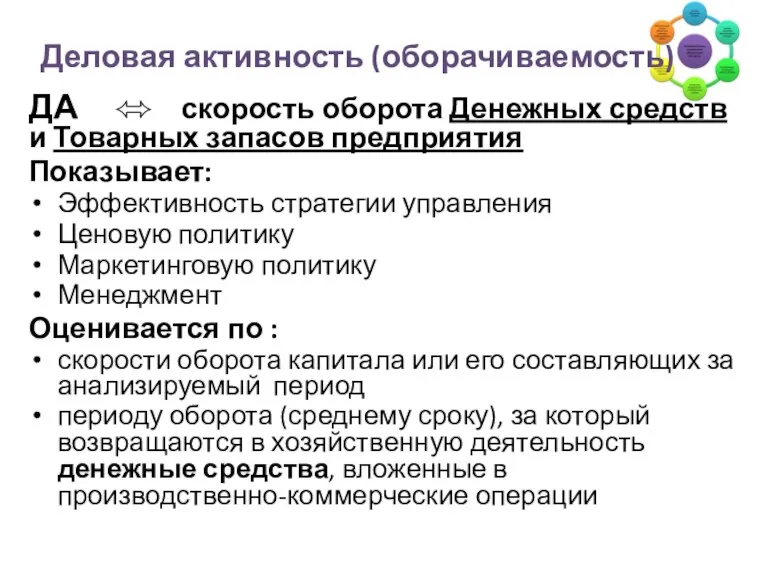

Деловая активность (оборачиваемость)

ДА ⬄ скорость оборота Денежных средств и Товарных запасов

Деловая активность (оборачиваемость)

ДА ⬄ скорость оборота Денежных средств и Товарных запасов

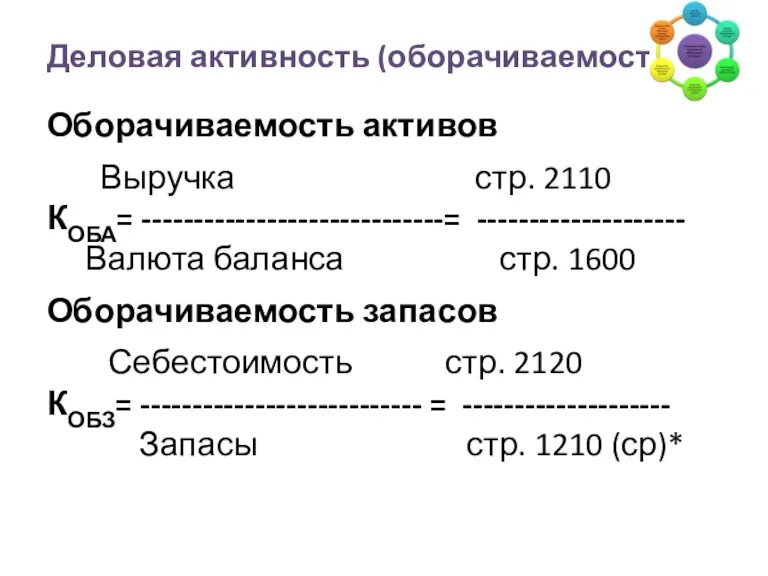

Деловая активность (оборачиваемость)

Оборачиваемость активов

Выручка стр. 2110

КОБА= -----------------------------= --------------------

Валюта баланса стр.

Деловая активность (оборачиваемость)

Оборачиваемость активов

Выручка стр. 2110

КОБА= -----------------------------= --------------------

Валюта баланса стр.

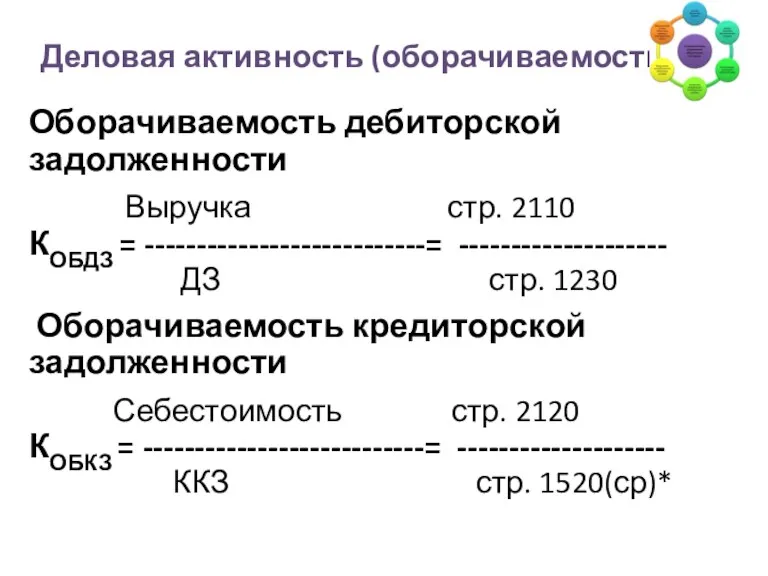

Деловая активность (оборачиваемость)

Оборачиваемость дебиторской задолженности

Выручка стр. 2110

КОБДЗ = ---------------------------= --------------------

Деловая активность (оборачиваемость)

Оборачиваемость дебиторской задолженности

Выручка стр. 2110

КОБДЗ = ---------------------------= --------------------

Деловая активность (оборачиваемость)

Средние показатели (*) рассчитываются исходя из количества календарных дней

Деловая активность (оборачиваемость)

Средние показатели (*) рассчитываются исходя из количества календарных дней

Методика ФА предприятия

Для оценки их фин. положения контрагентов => внутренние документы,

Методика ФА предприятия

Для оценки их фин. положения контрагентов => внутренние документы,

КОГДА: Перед заключением контрактов, несущих кредитный риск (контрагенты-дебиторы, финансовые вложения), проведения

КОГДА: Перед заключением контрактов, несущих кредитный риск (контрагенты-дебиторы, финансовые вложения), проведения

Методика ФА предприятия

Анализ фин. отчетности осуществляется в след порядке:

1. Анализ структуры

Методика ФА предприятия

Анализ фин. отчетности осуществляется в след порядке:

1. Анализ структуры

Методика ФА предприятия, Ч.1

1. Анализ структуры активов и пассивов баланса.

Данные с

Методика ФА предприятия, Ч.1

1. Анализ структуры активов и пассивов баланса.

Данные с

Методика ФА предприятия, Ч.1

Валюта баланса (1600 и 1700)

Динамика абсолютной величины валюты

Методика ФА предприятия, Ч.1

Валюта баланса (1600 и 1700)

Динамика абсолютной величины валюты

Методика ФА предприятия, Ч.1

Запасы, 1210

Цель : выявить положительные, либо отрицательные факторы

Методика ФА предприятия, Ч.1

Запасы, 1210

Цель : выявить положительные, либо отрицательные факторы

Методика ФА предприятия, Ч.1

Дебиторская задолженность, 1230

Характер и динамика ДЗ, и ее

Методика ФА предприятия, Ч.1

Дебиторская задолженность, 1230

Характер и динамика ДЗ, и ее

Методика ФА предприятия, Ч.1

Собственные средства (1240,1250,1260)

Анализ наличия и состава собственных ОС

Методика ФА предприятия, Ч.1

Собственные средства (1240,1250,1260)

Анализ наличия и состава собственных ОС

Методика ФА предприятия, Ч.1

Краткосрочные заёмные средства , 1510

Краткосрочные заёмные средства =

Методика ФА предприятия, Ч.1

Краткосрочные заёмные средства , 1510

Краткосрочные заёмные средства =

Методика ФА предприятия, Ч.1

Краткосрочная кредиторская задолженность , 1520

Динамика КЗ, ее характер,

Методика ФА предприятия, Ч.1

Краткосрочная кредиторская задолженность , 1520

Динамика КЗ, ее характер,

Методика ФА предприятия, Ч.1

Чистые активы

ЧА = Актив (1600)-ДО(1400)-КО(1500)

Наличие ЧА => часть

Методика ФА предприятия, Ч.1

Чистые активы

ЧА = Актив (1600)-ДО(1400)-КО(1500)

Наличие ЧА => часть

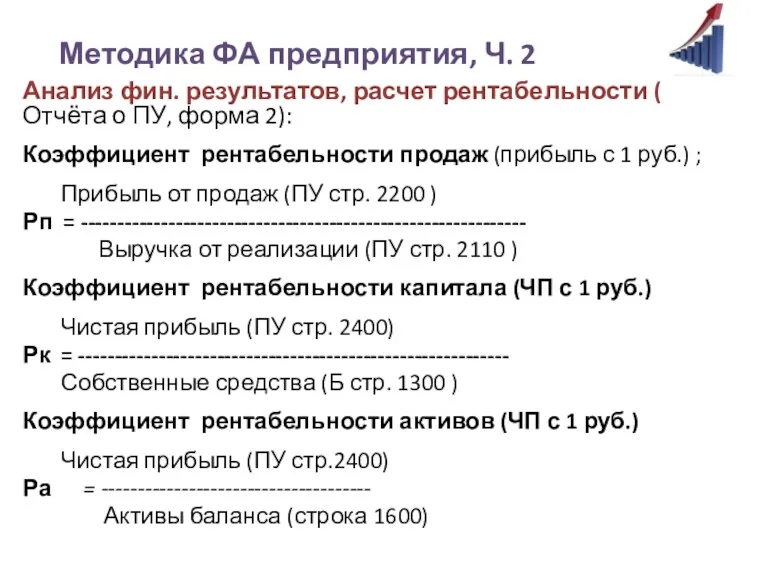

Методика ФА предприятия, Ч. 2

Анализ фин. результатов, расчет рентабельности ( Отчёта

Методика ФА предприятия, Ч. 2

Анализ фин. результатов, расчет рентабельности ( Отчёта

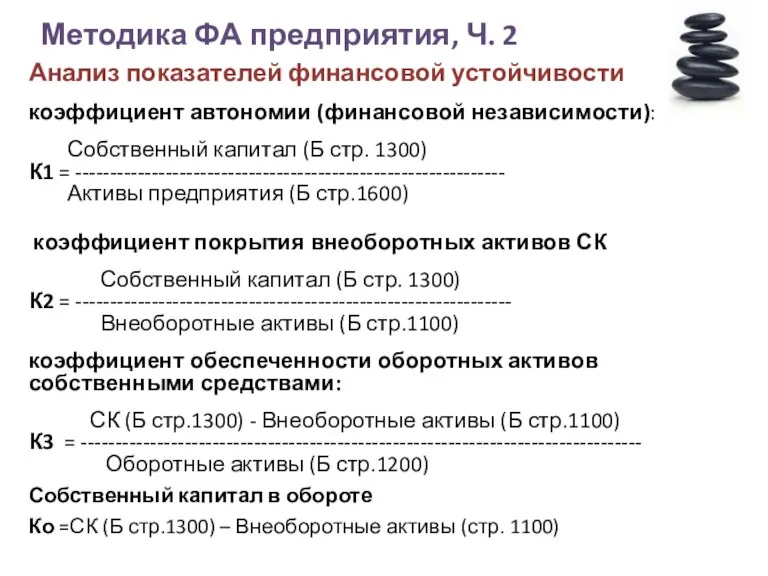

Методика ФА предприятия, Ч. 2

Анализ показателей финансовой устойчивости

коэффициент автономии (финансовой независимости):

Собственный

Методика ФА предприятия, Ч. 2

Анализ показателей финансовой устойчивости

коэффициент автономии (финансовой независимости):

Собственный

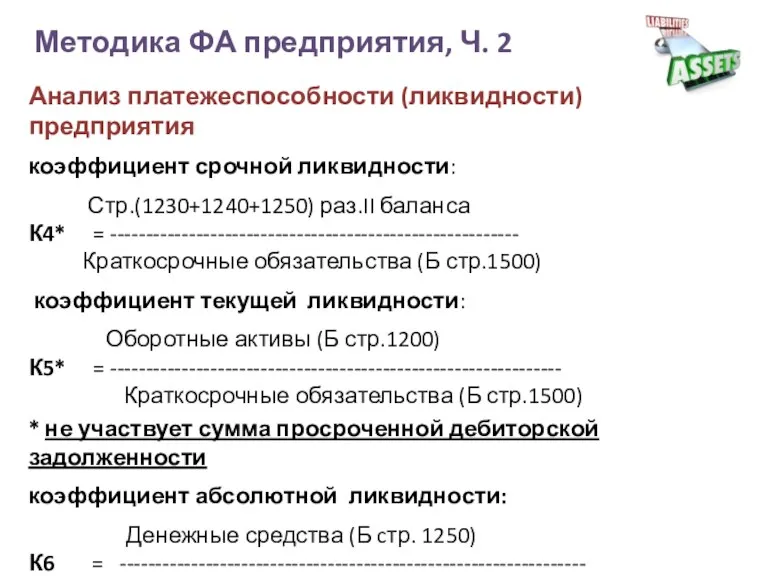

Методика ФА предприятия, Ч. 2

Анализ платежеспособности (ликвидности) предприятия

коэффициент срочной ликвидности:

Стр.(1230+1240+1250)

Методика ФА предприятия, Ч. 2

Анализ платежеспособности (ликвидности) предприятия

коэффициент срочной ликвидности:

Стр.(1230+1240+1250)

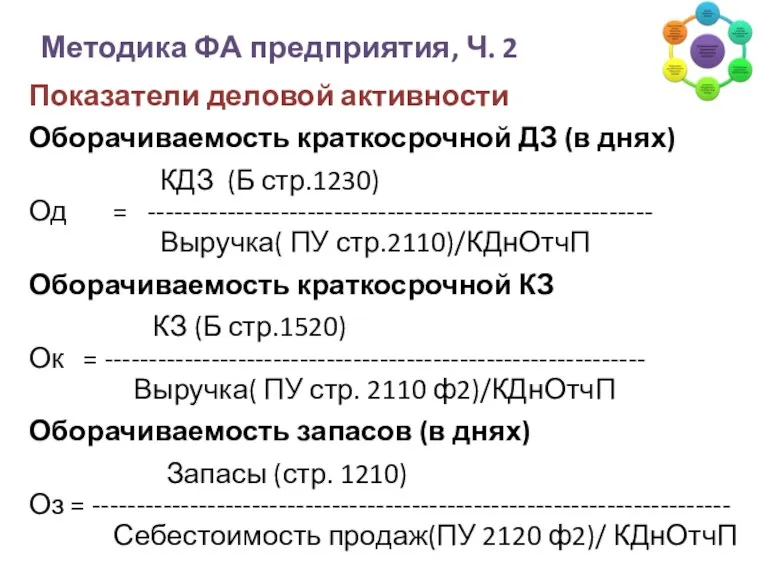

Методика ФА предприятия, Ч. 2

Показатели деловой активности

Оборачиваемость краткосрочной ДЗ (в днях)

Методика ФА предприятия, Ч. 2

Показатели деловой активности

Оборачиваемость краткосрочной ДЗ (в днях)

Оценка финансового рейтинга

Осуществляется по рейтинговой бальной системе: оценка по основным

Оценка финансового рейтинга

Осуществляется по рейтинговой бальной системе: оценка по основным

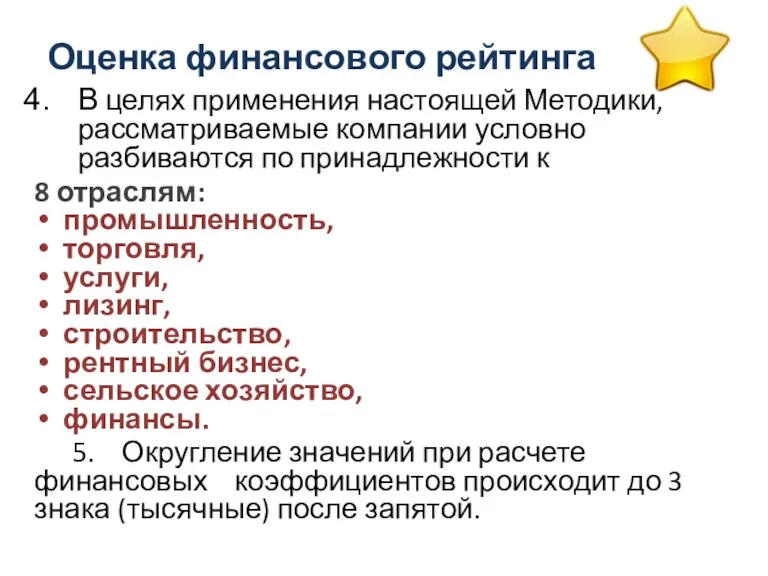

Оценка финансового рейтинга

В целях применения настоящей Методики, рассматриваемые компании условно

Оценка финансового рейтинга

В целях применения настоящей Методики, рассматриваемые компании условно

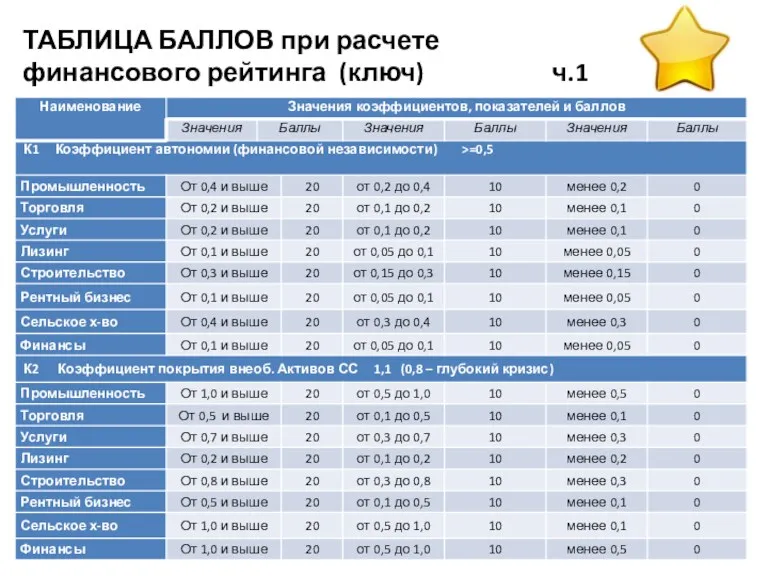

ТАБЛИЦА БАЛЛОВ при расчете

финансового рейтинга (ключ) ч.1

ТАБЛИЦА БАЛЛОВ при расчете

финансового рейтинга (ключ) ч.1

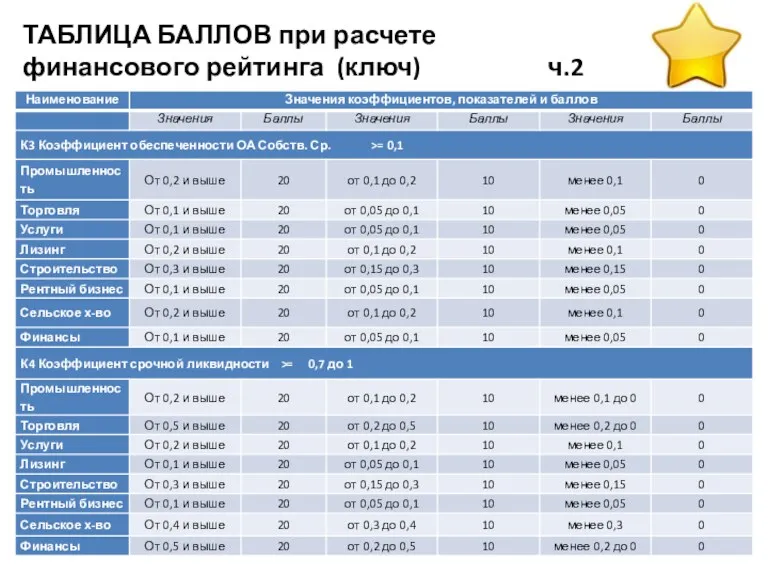

ТАБЛИЦА БАЛЛОВ при расчете

финансового рейтинга (ключ) ч.2

ТАБЛИЦА БАЛЛОВ при расчете

финансового рейтинга (ключ) ч.2

ТАБЛИЦА БАЛЛОВ при расчете

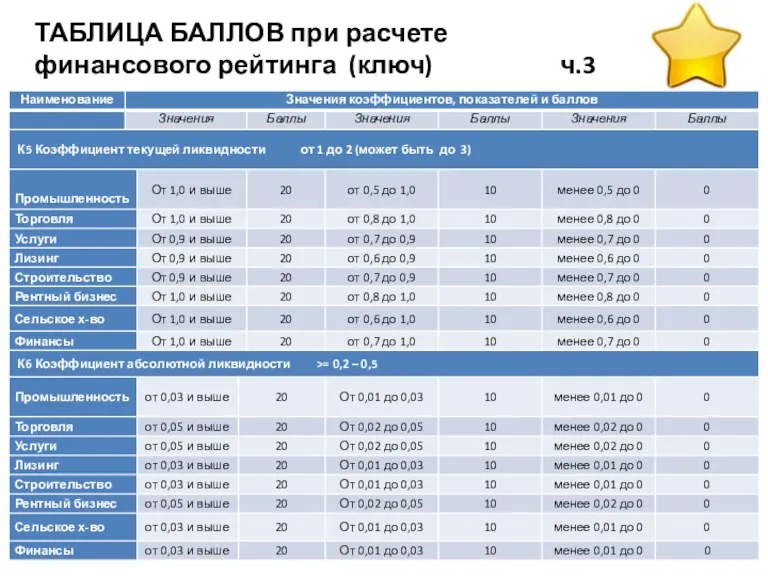

финансового рейтинга (ключ) ч.3

ТАБЛИЦА БАЛЛОВ при расчете

финансового рейтинга (ключ) ч.3

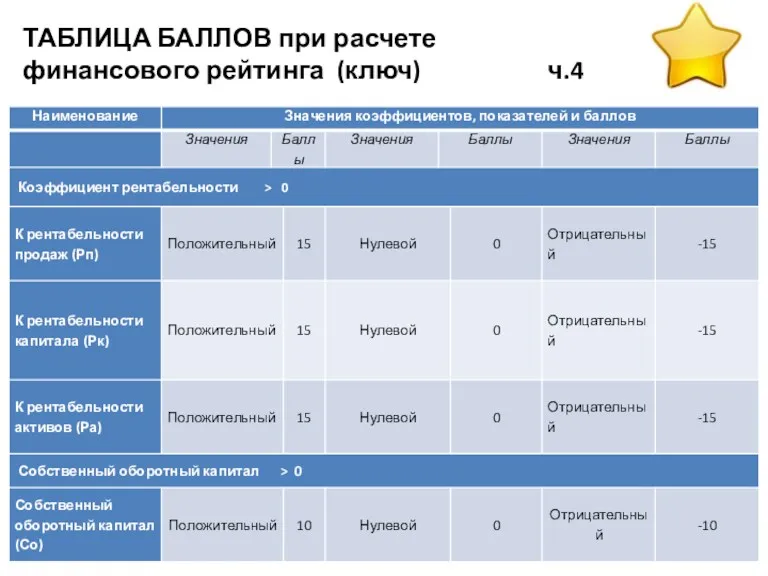

ТАБЛИЦА БАЛЛОВ при расчете

финансового рейтинга (ключ) ч.4

ТАБЛИЦА БАЛЛОВ при расчете

финансового рейтинга (ключ) ч.4

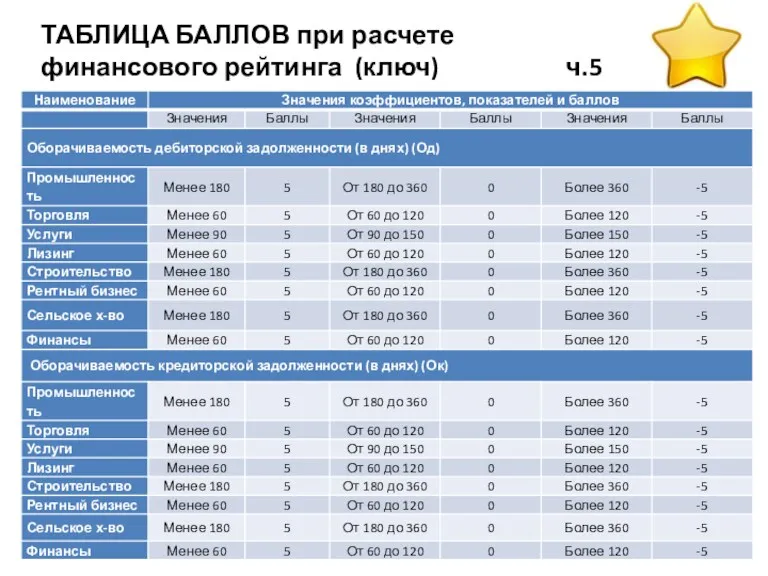

ТАБЛИЦА БАЛЛОВ при расчете

финансового рейтинга (ключ) ч.5

ТАБЛИЦА БАЛЛОВ при расчете

финансового рейтинга (ключ) ч.5

ТАБЛИЦА БАЛЛОВ при расчете

финансового рейтинга (ключ) ч.6

ТАБЛИЦА БАЛЛОВ при расчете

финансового рейтинга (ключ) ч.6

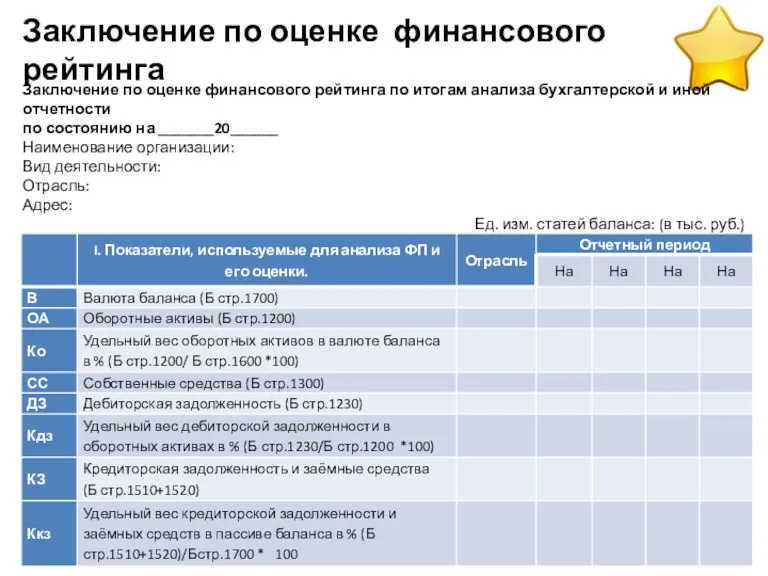

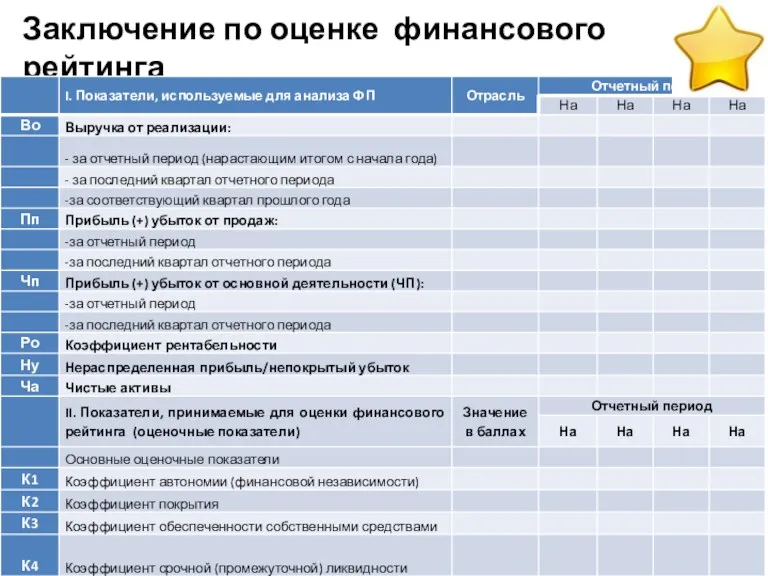

Заключение по оценке финансового рейтинга

Заключение по оценке финансового рейтинга по итогам

Заключение по оценке финансового рейтинга

Заключение по оценке финансового рейтинга по итогам

Заключение по оценке финансового рейтинга

Заключение по оценке финансового рейтинга

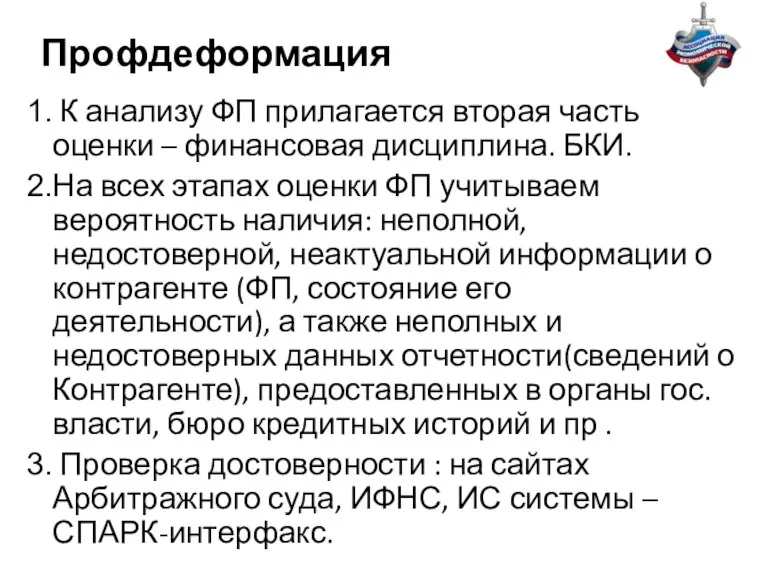

Профдеформация

К анализу ФП прилагается вторая часть оценки – финансовая дисциплина.

Профдеформация

К анализу ФП прилагается вторая часть оценки – финансовая дисциплина.

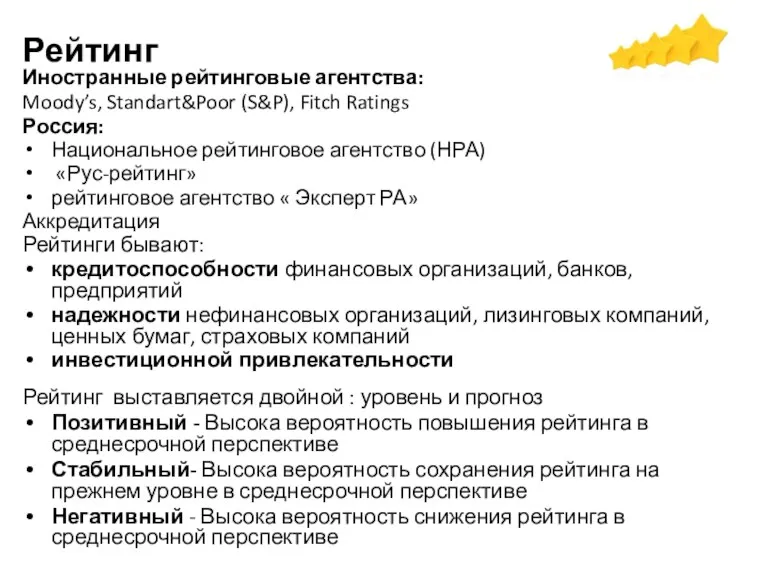

Рейтинг

Иностранные рейтинговые агентства:

Moody’s, Standart&Poor (S&P), Fitch Ratings

Россия:

Национальное рейтинговое

Рейтинг

Иностранные рейтинговые агентства:

Moody’s, Standart&Poor (S&P), Fitch Ratings

Россия:

Национальное рейтинговое

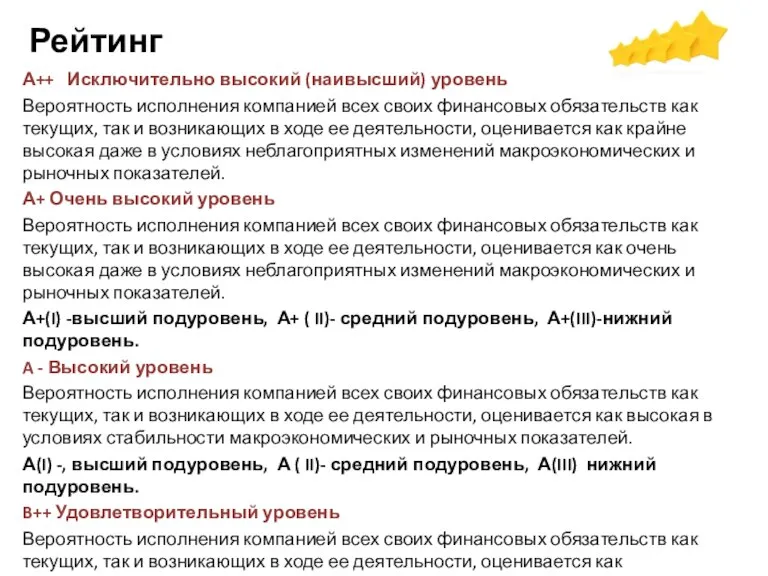

Рейтинг

А++ Исключительно высокий (наивысший) уровень

Вероятность исполнения компанией всех своих

Рейтинг

А++ Исключительно высокий (наивысший) уровень

Вероятность исполнения компанией всех своих

Рейтинг

Глубокий финансовый анализ компании высококвалифицированными специалистами: экономистами и финансистами

На основе

Рейтинг

Глубокий финансовый анализ компании высококвалифицированными специалистами: экономистами и финансистами

На основе

Рейтинг

Далее, если эта предварительная оценка устраивает Контрагента (достаточна для достижения

Рейтинг

Далее, если эта предварительная оценка устраивает Контрагента (достаточна для достижения

Рейтинг

Рейтинг

Рейтинг

Рейтинг

Рейтинг

Таким образом, если предприятие имеет рейтинговую оценку, значит оно

Открыто

Намерено развиваться

Имеет

Рейтинг

Таким образом, если предприятие имеет рейтинговую оценку, значит оно

Открыто

Намерено развиваться

Имеет

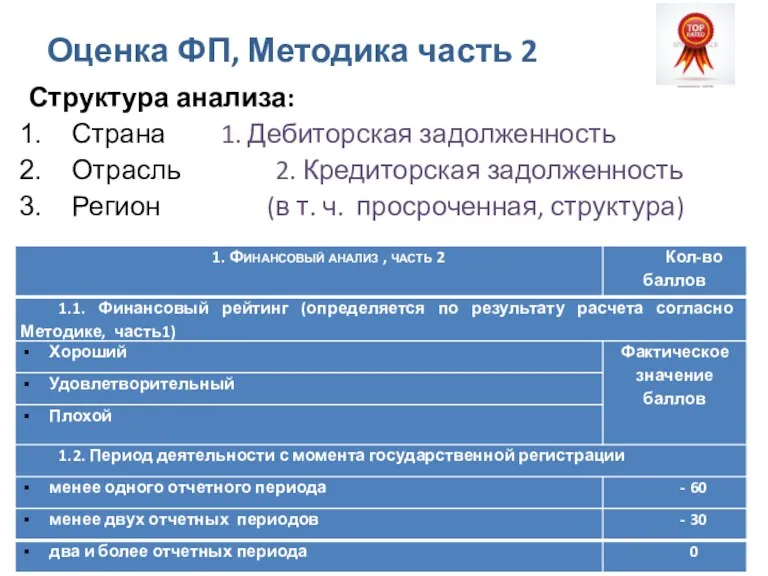

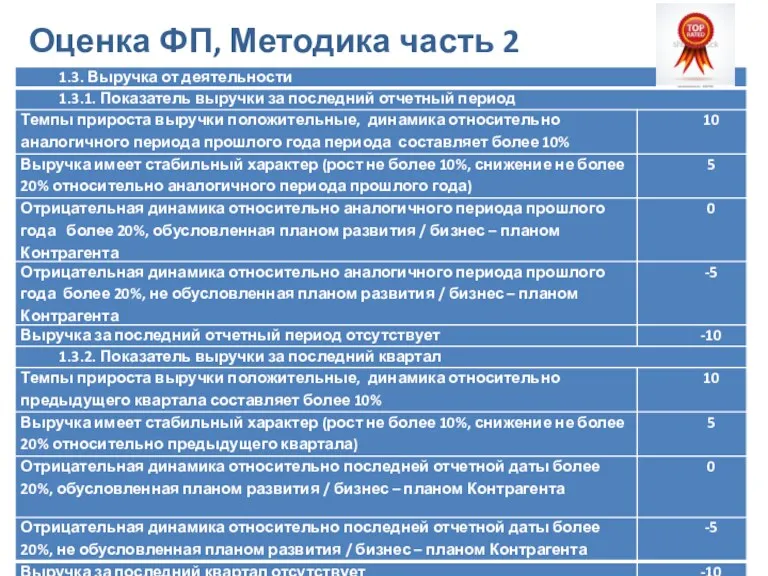

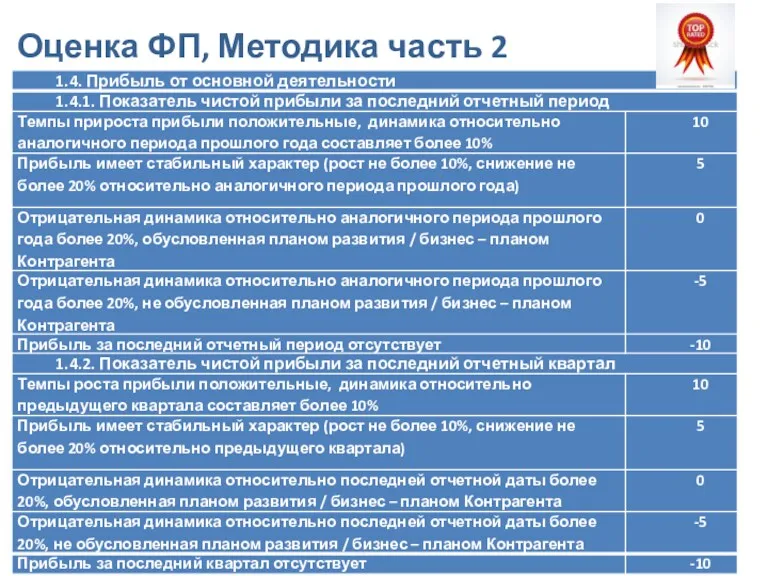

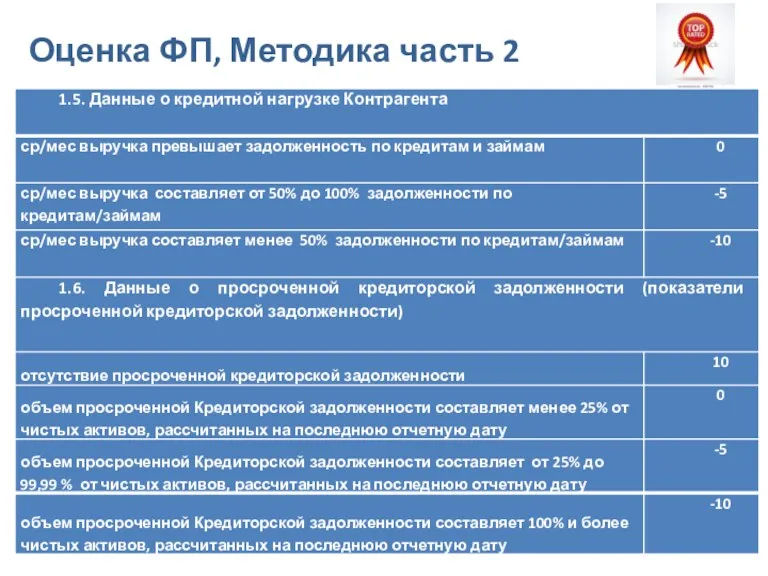

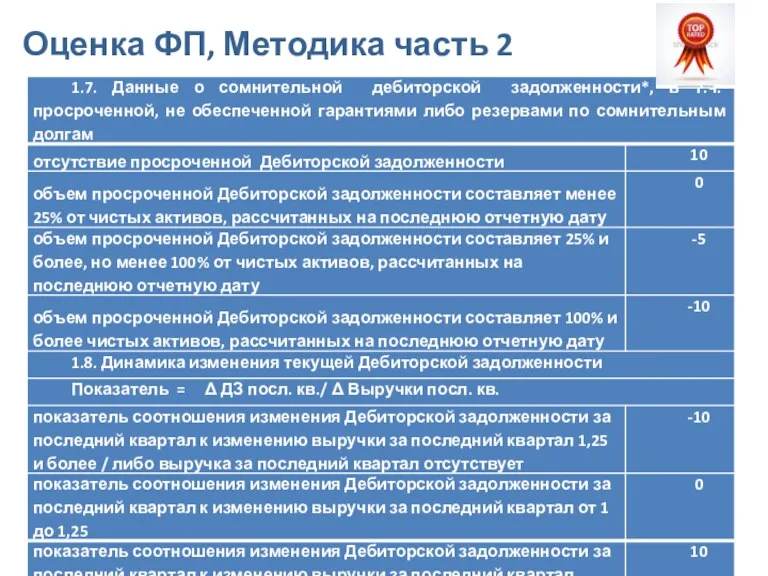

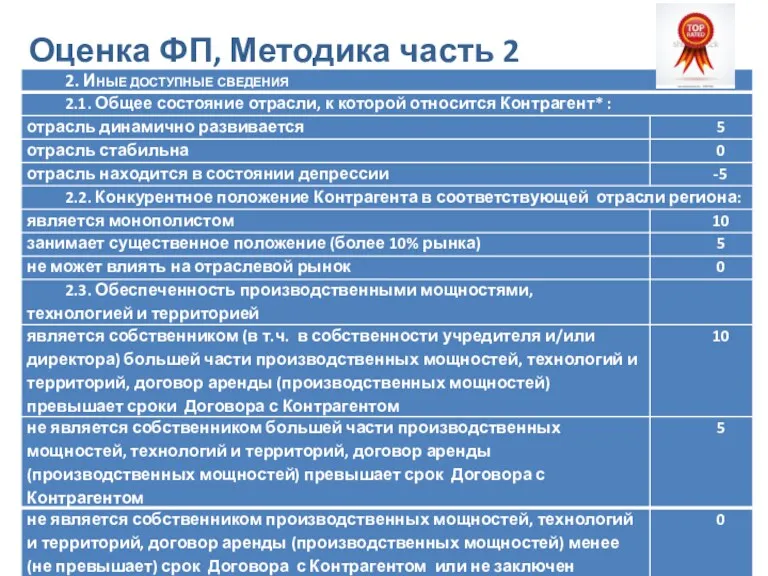

Оценка ФП, Методика часть 2

Структура анализа:

Страна 1. Дебиторская задолженность

Отрасль 2.

Оценка ФП, Методика часть 2

Структура анализа:

Страна 1. Дебиторская задолженность

Отрасль 2.

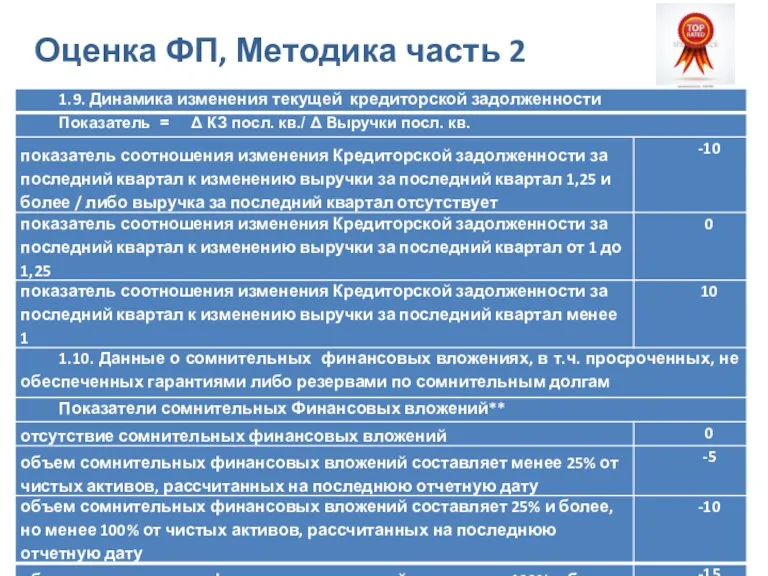

Оценка ФП, Методика часть 2

Оценка ФП, Методика часть 2

Оценка ФП, Методика часть 2

Оценка ФП, Методика часть 2

Оценка ФП, Методика часть 2

Оценка ФП, Методика часть 2

Оценка ФП, Методика часть 2

Оценка ФП, Методика часть 2

Оценка ФП, Методика часть 2

Оценка ФП, Методика часть 2

Оценка ФП, Методика часть 2

Оценка ФП, Методика часть 2

Оценка ФП, Методика часть 2

Оценка ФП, Методика часть 2

Оценка ФП, Методика часть 2

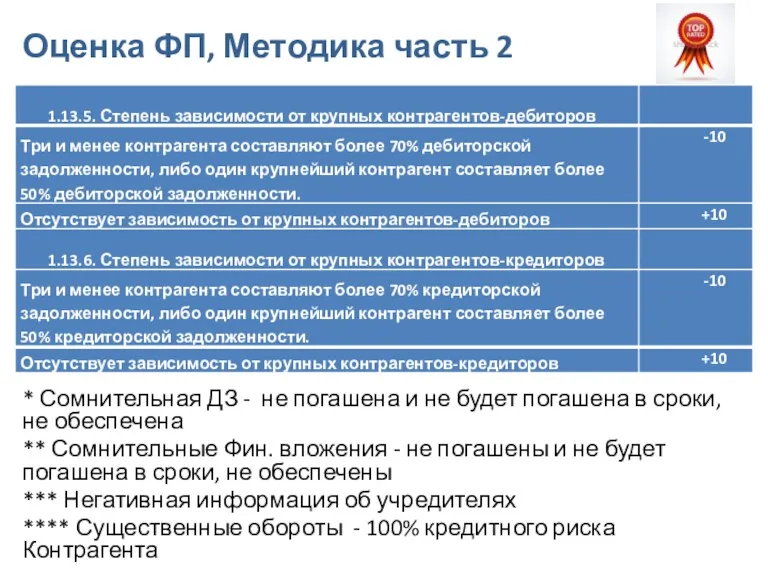

* Сомнительная ДЗ - не погашена и

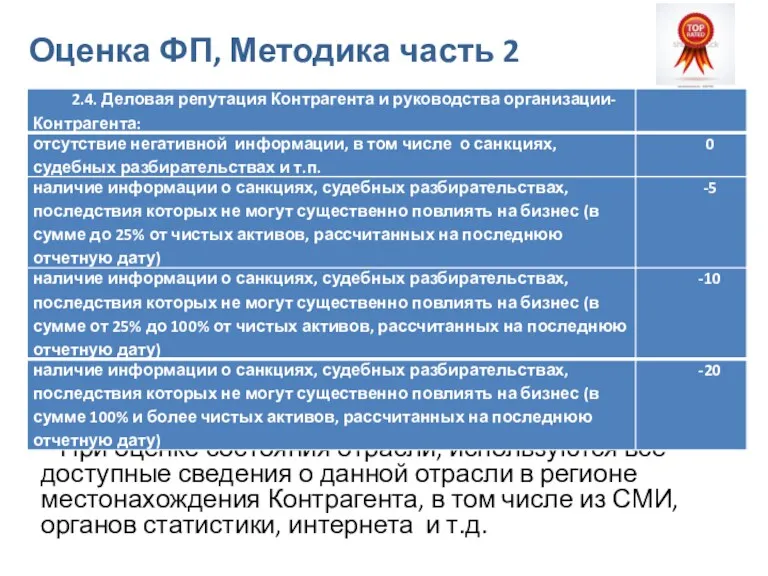

Оценка ФП, Методика часть 2

* Сомнительная ДЗ - не погашена и

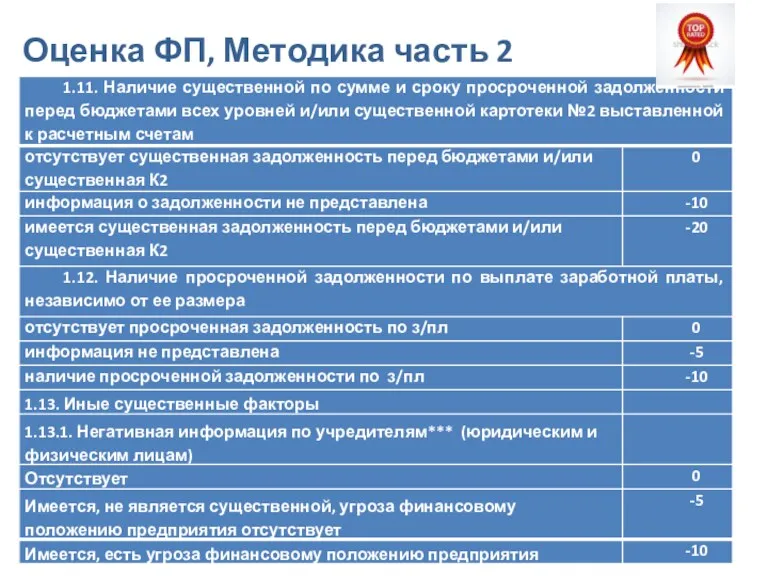

Оценка ФП, Методика часть 2

Оценка ФП, Методика часть 2

Оценка ФП, Методика часть 2

* При оценке состояния отрасли, используются

Оценка ФП, Методика часть 2

* При оценке состояния отрасли, используются

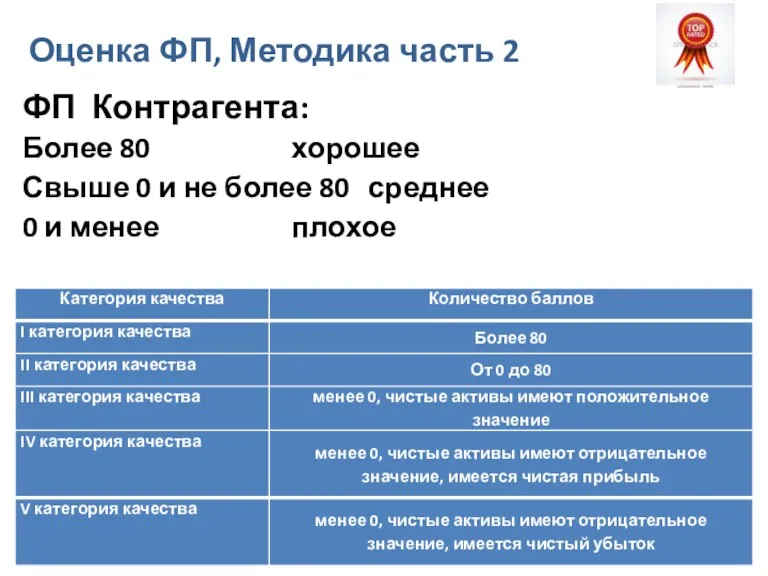

Оценка ФП, Методика часть 2

ФП Контрагента:

Более 80 хорошее

Свыше 0 и

Оценка ФП, Методика часть 2

ФП Контрагента:

Более 80 хорошее

Свыше 0 и

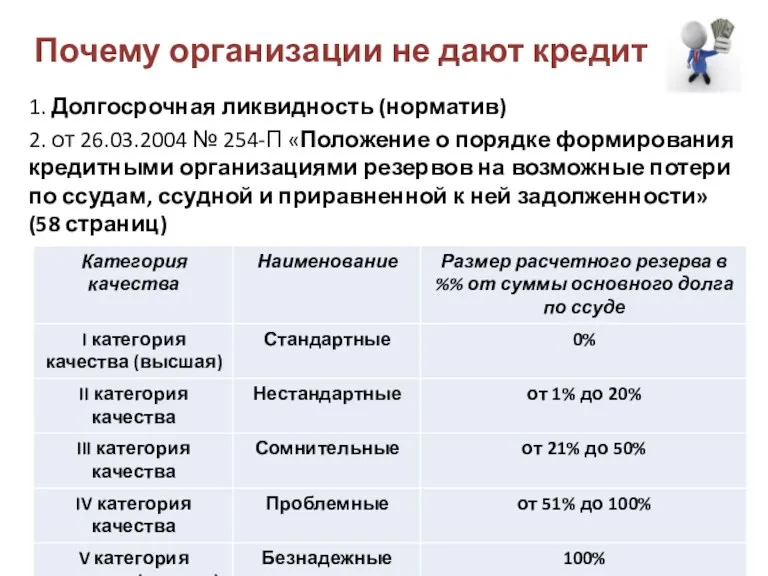

Почему организации не дают кредит

1. Долгосрочная ликвидность (норматив)

2. от

Почему организации не дают кредит

1. Долгосрочная ликвидность (норматив)

2. от

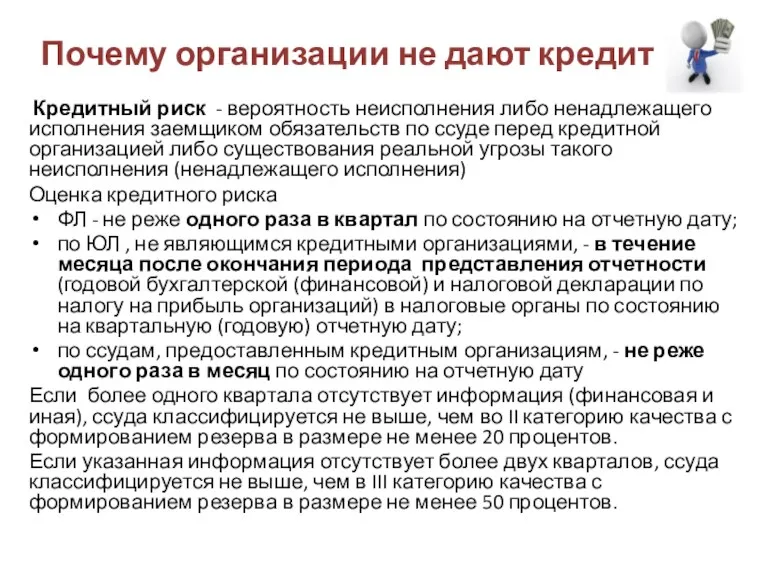

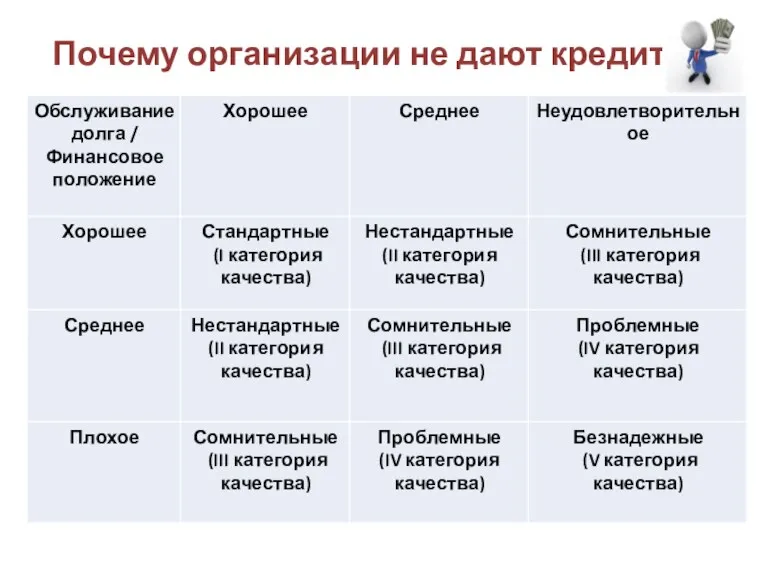

Почему организации не дают кредит

Кредитный риск - вероятность неисполнения

Почему организации не дают кредит

Кредитный риск - вероятность неисполнения

Почему организации не дают кредит

Почему организации не дают кредит

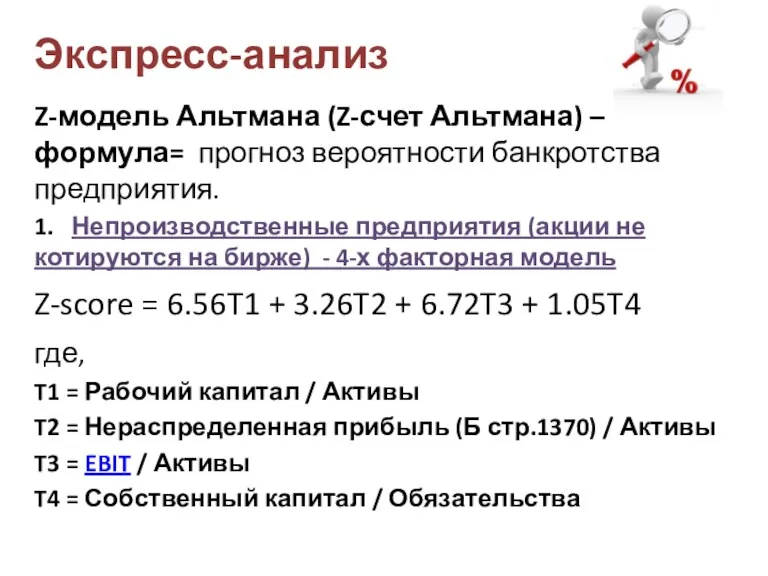

Экспресс-анализ

Z-модель Альтмана (Z-счет Альтмана) – формула= прогноз вероятности банкротства предприятия.

1. Непроизводственные

Экспресс-анализ

Z-модель Альтмана (Z-счет Альтмана) – формула= прогноз вероятности банкротства предприятия.

1. Непроизводственные

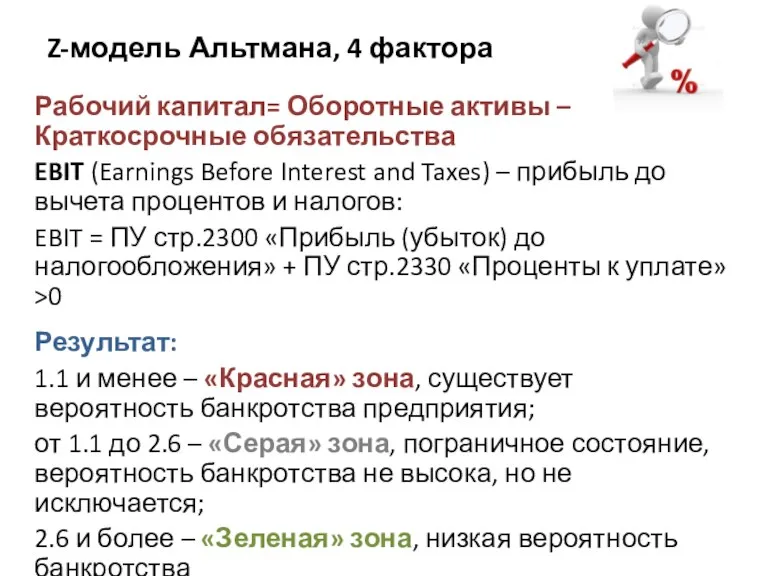

Z-модель Альтмана, 4 фактора

Рабочий капитал= Оборотные активы – Краткосрочные обязательства

EBIT (Earnings Before

Z-модель Альтмана, 4 фактора

Рабочий капитал= Оборотные активы – Краткосрочные обязательства

EBIT (Earnings Before

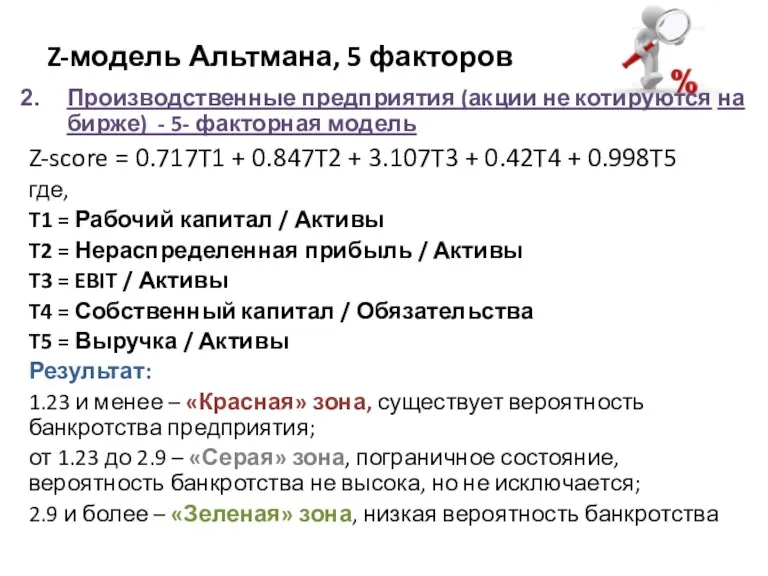

Z-модель Альтмана, 5 факторов

Производственные предприятия (акции не котируются на бирже) -

Z-модель Альтмана, 5 факторов

Производственные предприятия (акции не котируются на бирже) -

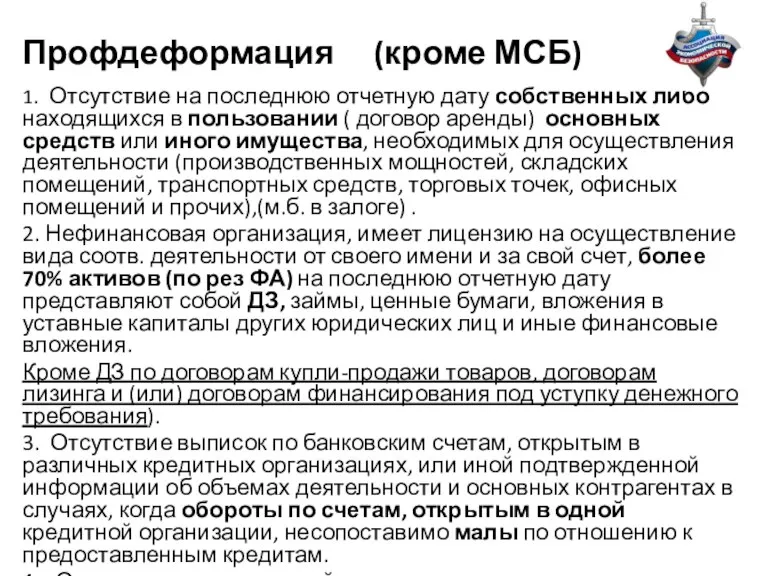

Профдеформация (кроме МСБ)

1. Отсутствие на последнюю отчетную дату собственных либо

Профдеформация (кроме МСБ)

1. Отсутствие на последнюю отчетную дату собственных либо

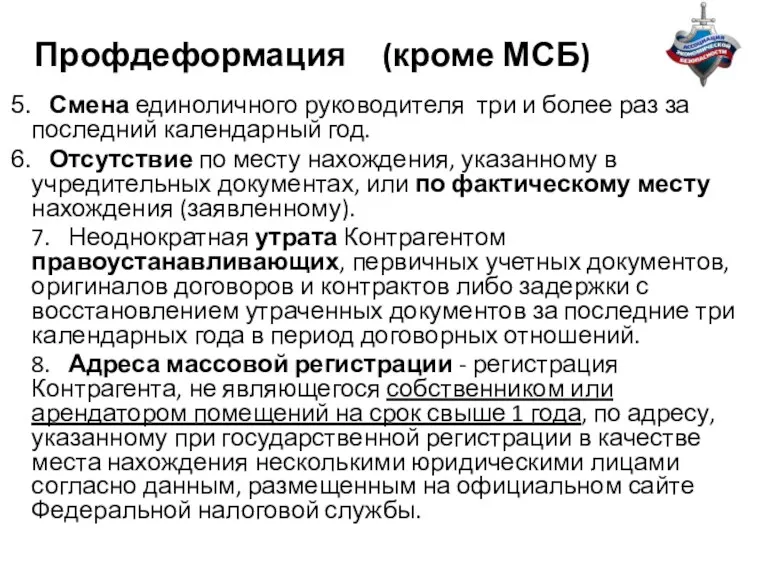

Профдеформация (кроме МСБ)

Смена единоличного руководителя три и более раз

Профдеформация (кроме МСБ)

Смена единоличного руководителя три и более раз

Управление эксплуатацией жилищного фонда. Жилищное самоуправление. (Тема 4)

Управление эксплуатацией жилищного фонда. Жилищное самоуправление. (Тема 4) Общество с ограниченной ответственностью (OOO)

Общество с ограниченной ответственностью (OOO) Байкальская гавань в Республике Бурятия

Байкальская гавань в Республике Бурятия Training course in revenue forecasting

Training course in revenue forecasting Сценарии социально-экономического развития России

Сценарии социально-экономического развития России Основные фонды предприятия

Основные фонды предприятия Зміна стилю життя літніх жителів України у період економічної кризи

Зміна стилю життя літніх жителів України у період економічної кризи Энергосбережение. Замер затрат электроэнергии

Энергосбережение. Замер затрат электроэнергии Экономика, глобализация и труд. Здоровье и медицина. Тема 9

Экономика, глобализация и труд. Здоровье и медицина. Тема 9 Дефляция в Японии

Дефляция в Японии Неоконсерватизм

Неоконсерватизм Первичный сектор экономики. (8 класс)

Первичный сектор экономики. (8 класс) Планирование и прогнозирование динамики финансовой сферы экономики

Планирование и прогнозирование динамики финансовой сферы экономики Функции государства в экономике

Функции государства в экономике Ценообразование на предприятии

Ценообразование на предприятии Эффективное управление личным и семейным бюджетом

Эффективное управление личным и семейным бюджетом Отчет о работе ОЗТМиТС и Топас за 2022 г. и план на 2023 г

Отчет о работе ОЗТМиТС и Топас за 2022 г. и план на 2023 г Экономика, ее роль в жизни общества

Экономика, ее роль в жизни общества Теория фирмы

Теория фирмы Анализ национальной и конфессиональной политики Республики Ингушетия

Анализ национальной и конфессиональной политики Республики Ингушетия Экономика Санкт-Петербурга

Экономика Санкт-Петербурга Сравнение национальных экономик России и Таджикистана

Сравнение национальных экономик России и Таджикистана Определение потребной численности работников тяговой подстанции

Определение потребной численности работников тяговой подстанции Государственное регулирование и саморегулирование рынка медицинских товаров и услуг

Государственное регулирование и саморегулирование рынка медицинских товаров и услуг Қазақстан мен АҚШ-тың экономикалық қатынастары

Қазақстан мен АҚШ-тың экономикалық қатынастары Устойчивость экономики к внешним уязвимостям. Тема 8

Устойчивость экономики к внешним уязвимостям. Тема 8 Понятие социального обеспечения и его значение в современных условиях

Понятие социального обеспечения и его значение в современных условиях Дальневосточный экономический форум. Тема форума Дальний Восток: расширяя границы возможностей

Дальневосточный экономический форум. Тема форума Дальний Восток: расширяя границы возможностей