- Бюджетна система Республіки Білорусь

Содержание

- 2. Перш ніж говорити про бюджетний устрій РБ, виявляти його переваги і недоліки необхідно визначити, що, власне,

- 3. Бюджетний дефіцит, державний борг спонукає державу посилити податковий тягар, збільшити оподаткування, зменшити фінансування усіх секторів економіки,

- 4. В даний час бюджетна система Республіки Білорусь включає в себе республіканський бюджет, бюджет м. Мінська і

- 5. Бюджети сільрад, селищ міського типу, міст районного підпорядкування, розташованих біля району, і районний бюджет становлять консолідований

- 6. Міністерство фінансів Республіки Білорусь і місцеві фінансові органи щорічно складають консолідовані бюджети Республіки Білорусь і його

- 7. Республіканський бюджет забезпечує фінансування заходів,які мають загальнодержавне значення. Через республіканський бюджет здійснюється перерозподіл частини фінансових ресурсів

- 9. На першому етапі обласними і Мінським міським фінансовими управліннями складаються прогнозні показники за доходами і витратами

- 10. Бюджетна система організується виходячи з наступних принципів: Єдність бюджетною системою забезпечується єдиною законодавчою базою, єдиною формою

- 11. У цілому, основні риси бюджету РБ в перехідному періоді характеризуються наступним чином: 1. Бюджет залишається основним

- 12. У доходи республіканського бюджету включаються: регулюючі доходи, з вирахуванням відрахувань бюджетам різних рівнів; прибутки від зовнішньоекономічної

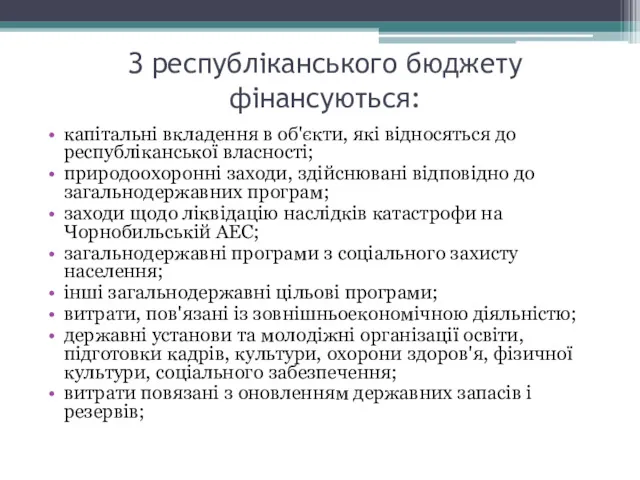

- 13. З республіканського бюджету фінансуються: капітальні вкладення в об'єкти, які відносяться до республіканської власності; природоохоронні заходи, здійснювані

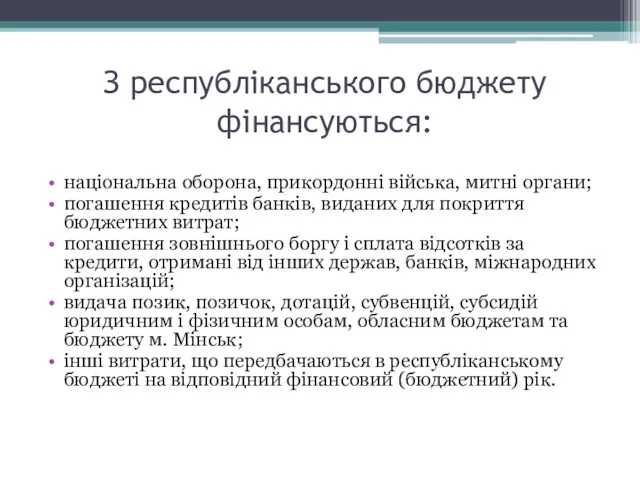

- 14. З республіканського бюджету фінансуються: національна оборона, прикордонні війська, митні органи; погашення кредитів банків, виданих для покриття

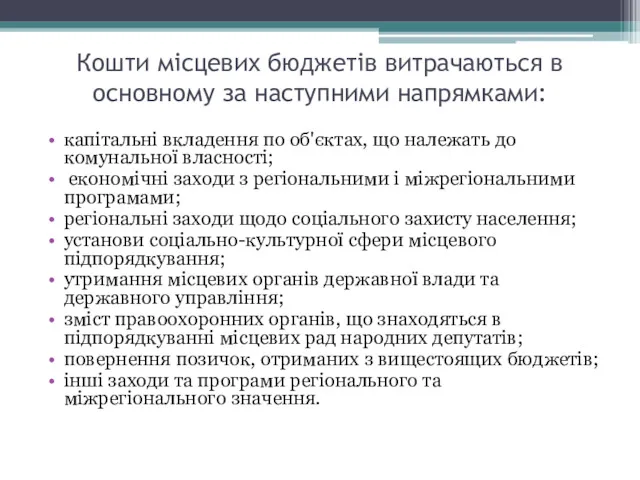

- 15. Кошти місцевих бюджетів витрачаються в основному за наступними напрямками: капітальні вкладення по об'єктах, що належать до

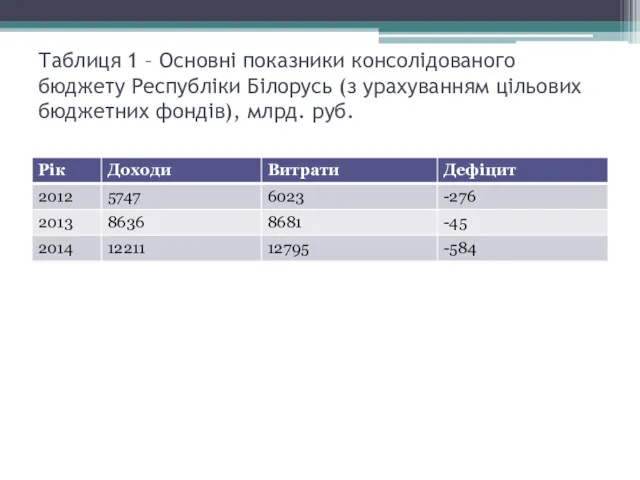

- 16. Таблиця 1 – Основні показники консолідованого бюджету Республіки Білорусь (з урахуванням цільових бюджетних фондів), млрд. руб.

- 17. Використана література Литвинова Л. Н. Фінанси і кредиту: навчальний посібників /Л.Н.Литвинова та ін. - Мінськ: Книжковий

- 19. Скачать презентацию

Перш ніж говорити про бюджетний устрій РБ, виявляти його переваги і

Перш ніж говорити про бюджетний устрій РБ, виявляти його переваги і

Бюджетний дефіцит, державний борг спонукає державу посилити податковий тягар, збільшити оподаткування,

Бюджетний дефіцит, державний борг спонукає державу посилити податковий тягар, збільшити оподаткування,

В даний час бюджетна система Республіки Білорусь включає в себе республіканський

В даний час бюджетна система Республіки Білорусь включає в себе республіканський

Бюджети сільрад, селищ міського типу, міст районного підпорядкування, розташованих біля району,

Бюджети сільрад, селищ міського типу, міст районного підпорядкування, розташованих біля району,

Міністерство фінансів Республіки Білорусь і місцеві фінансові органи щорічно складають консолідовані

Міністерство фінансів Республіки Білорусь і місцеві фінансові органи щорічно складають консолідовані

Республіканський бюджет забезпечує фінансування заходів,які мають загальнодержавне значення. Через республіканський бюджет

Республіканський бюджет забезпечує фінансування заходів,які мають загальнодержавне значення. Через республіканський бюджет

На першому етапі обласними і Мінським міським фінансовими управліннями складаються прогнозні

На першому етапі обласними і Мінським міським фінансовими управліннями складаються прогнозні

Бюджетна система організується виходячи з наступних принципів:

Єдність бюджетною системою забезпечується єдиною

Бюджетна система організується виходячи з наступних принципів:

Єдність бюджетною системою забезпечується єдиною

У цілому, основні риси бюджету РБ в перехідному періоді характеризуються наступним

У цілому, основні риси бюджету РБ в перехідному періоді характеризуються наступним

У доходи республіканського бюджету включаються:

регулюючі доходи, з вирахуванням відрахувань бюджетам різних

У доходи республіканського бюджету включаються:

регулюючі доходи, з вирахуванням відрахувань бюджетам різних

З республіканського бюджету фінансуються:

капітальні вкладення в об'єкти, які відносяться до республіканської

З республіканського бюджету фінансуються:

капітальні вкладення в об'єкти, які відносяться до республіканської

З республіканського бюджету фінансуються:

національна оборона, прикордонні війська, митні органи;

погашення кредитів банків,

З республіканського бюджету фінансуються:

національна оборона, прикордонні війська, митні органи;

погашення кредитів банків,

Кошти місцевих бюджетів витрачаються в основному за наступними напрямками:

капітальні вкладення по

Кошти місцевих бюджетів витрачаються в основному за наступними напрямками:

капітальні вкладення по

Таблиця 1 – Основні показники консолідованого бюджету Республіки Білорусь (з урахуванням

Таблиця 1 – Основні показники консолідованого бюджету Республіки Білорусь (з урахуванням

Використана література

Литвинова Л. Н. Фінанси і кредиту: навчальний посібників /Л.Н.Литвинова

Використана література

Литвинова Л. Н. Фінанси і кредиту: навчальний посібників /Л.Н.Литвинова

Разработка урока Экономика: наука и хозяйство. 10 класс (презентация)

Разработка урока Экономика: наука и хозяйство. 10 класс (презентация) Основные инструменты бережливого производства

Основные инструменты бережливого производства Организационное проектирование

Организационное проектирование Модернизация в странах Европы США и Японии

Модернизация в странах Европы США и Японии Экономическое обоснование капиталовложений в строительство завода по производству ячеистого бетона автоклавного твердения

Экономическое обоснование капиталовложений в строительство завода по производству ячеистого бетона автоклавного твердения Инвестиционный паспорт Чагодощенского муниципального округа 2023

Инвестиционный паспорт Чагодощенского муниципального округа 2023 Производство. Потребление

Производство. Потребление Интеллектуальная собственность в инженерной деятельности

Интеллектуальная собственность в инженерной деятельности Оценка эффективности инноваций

Оценка эффективности инноваций Устойчивое развитие

Устойчивое развитие Проблеми розподілу доходу:тенденції та соціально-економічні наслідки

Проблеми розподілу доходу:тенденції та соціально-економічні наслідки Потребление электроэнергии за 14 дней

Потребление электроэнергии за 14 дней Ограниченность экономических ресурсов и порождаемые ею проблемы. Главные вопросы экономики

Ограниченность экономических ресурсов и порождаемые ею проблемы. Главные вопросы экономики Job market review

Job market review Теория спроса и предложения

Теория спроса и предложения Экономикалық теорияның пәні және зерттеу әдістері

Экономикалық теорияның пәні және зерттеу әдістері Инновационные ресурсы предприятия

Инновационные ресурсы предприятия Мікропроцесорна техніка (лекція 6)

Мікропроцесорна техніка (лекція 6) Влияние рисков на инвестиционный потенциал арктического континентального шельфа РФ

Влияние рисков на инвестиционный потенциал арктического континентального шельфа РФ Историческая школа Германии. Институционализм. Условия появления институционализма. (Занятие 8)

Историческая школа Германии. Институционализм. Условия появления институционализма. (Занятие 8) Методология экономической теории

Методология экономической теории Mikroekonomia. Popyt, podaż i równowaga rynkowa

Mikroekonomia. Popyt, podaż i równowaga rynkowa Основы экономики научно-исследовательских работ

Основы экономики научно-исследовательских работ Рынок долгов. Анализ и тренды

Рынок долгов. Анализ и тренды Особенности организации и продвижения автомобильных туров во внутреннем туризме

Особенности организации и продвижения автомобильных туров во внутреннем туризме Innovative approaches towards low carbon economics

Innovative approaches towards low carbon economics Стратегия социально-экономического развития Наукограда Фрязино до 2025 года

Стратегия социально-экономического развития Наукограда Фрязино до 2025 года Стратегическое управление. Развитие и конкурентоспособность территории

Стратегическое управление. Развитие и конкурентоспособность территории