Денежно-кредитная система национальной экономики. Финансовый сектор экономики и основы его функционирования презентация

- Денежно-кредитная система национальной экономики. Финансовый сектор экономики и основы его функционирования

Содержание

- 2. План лекции 1. Сущность денег и их роль в рыночных отношениях. Равновесие на денежном рынке. Политика

- 3. Цель лекции Раскрыть закономерности формирования и функционирования денежно-кредитной и финансовой систем современной экономики, основы разработки кредитно-денежной

- 4. 1. Сущность денег и их роль в рыночных отношениях. Равновесие на денежном рынке. Политика дорогих и

- 5. Сущность и роль (функции) денег 1. Деньги – это средство обращения. Посредством них рыночная система эффективно

- 6. Формирование спроса и предложения денег Денежная масса представляет собой совокупность наличных и безналичных денежных средств, посредством

- 7. Денежные агрегаты Агрегат M0 отражает наличные деньги в обращении. M1 = М0 + деньги, находящиеся в

- 8. Предложение денег В экономике страны два субъекта обеспечивают предложение денег: центральный банк, который выпускает наличность, и

- 9. Регулирование денежной базы ЦБ может контролировать денежное предложение путем регулярного анализа денежной базы и воздействия на

- 10. Инструменты регулирования предложения денег Можно выделить три основных инструмента центрального банка, которые обеспечивают динамику денежного предложения.

- 11. Политика коммерческих банков 1. Политика полного резервирования. Если банк решает обеспечить себе абсолютную платежеспособность, он объявляет

- 12. Определение кредитного и денежного мультипликатора Определение кредитного и денежного мультипликатора, связано с выделением составных частей банковских

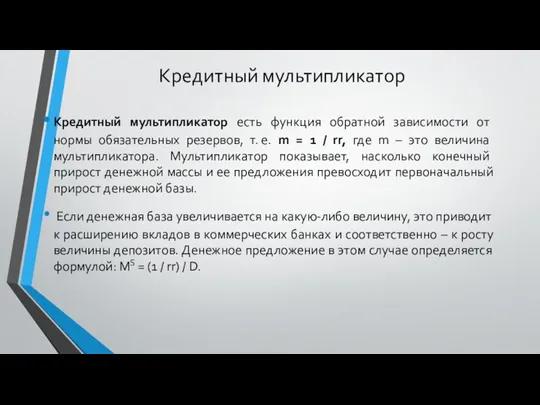

- 13. Кредитный мультипликатор Кредитный мультипликатор есть функция обратной зависимости от нормы обязательных резервов, т. е. m =

- 14. Кредитный мультипликатор Кредитный мультипликатор есть функция обратной зависимости от нормы обязательных резервов, т. е. m =

- 15. Денежный мультипликатор Для нахождения денежного мультипликатора опишем некоторые показатели. Денежная база представляет собой совокупность всех наличных

- 16. Взаимодействие спроса и предложения Во время гиперинфляции спрос на деньги экономических субъектов (реальные денежные остатки) зависит

- 17. Взаимодействие спроса и предложения Когда бюджетный дефицит финансируется монетарным способом, государство от печатания денег получает определенный

- 18. 2.Денежно-кредитная система. Структура денежно-кредитной системы. Функции центрального и коммерческих банков Денежно-кредитная система. Структура денежно-кредитной системы. Центральный

- 19. Кредит и кредитная система. Сущность кредита Возникновение кредита и кредитных отношений связано с развитием денежных систем

- 20. Принципы и функции кредита. Формы кредита Кредитные отношения – это отношения , возникающие в рыночной экономике

- 21. Структура кредитной системы. Двухуровневая банковская система Кредитная система – это совокупность организационных форм и институтов, обеспечивающих

- 22. Функции и операции Центрального банка страны

- 23. Функции и операции коммерческих банков

- 24. Денежно-кредитная политика: сущность, цели и инструменты

- 25. Виды кредитно-денежной политики

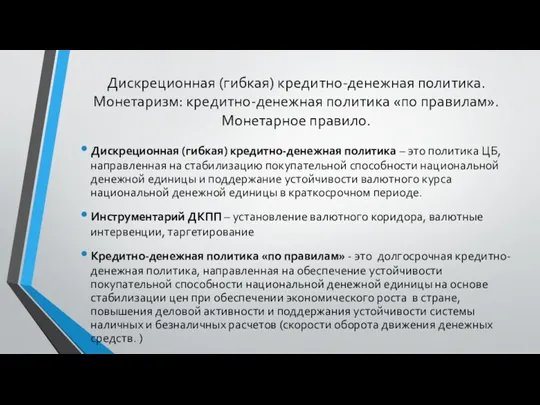

- 26. Дискреционная (гибкая) кредитно-денежная политика. Монетаризм: кредитно-денежная политика «по правилам». Монетарное правило. Дискреционная (гибкая) кредитно-денежная политика –

- 27. 3. Понятие финансов и их функции. Финансовый сектор экономики и его структура. Понятие финансов и их

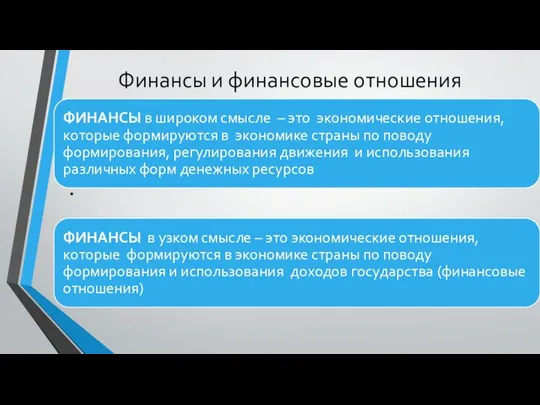

- 28. Финансы и финансовые отношения

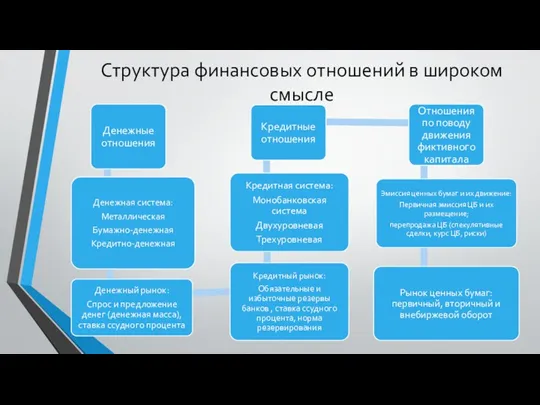

- 29. Структура финансовых отношений в широком смысле

- 30. Структура финансовых отношений в широком смысле (продолжение)

- 31. Финансовые отношения в узком смысле Финансы – это экономические отношения, связанные с формированием и использованием доходов

- 32. Функции финансов

- 33. Бюджетно-налоговая система

- 34. 4. Госбюджет и его функции. Налогообложение, его сущность и принципы Бюджетный дефицит, его причины и виды.

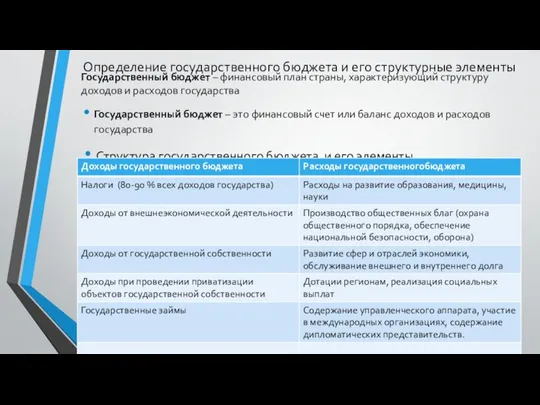

- 35. Определение государственного бюджета и его структурные элементы Государственный бюджет – финансовый план страны, характеризующий структуру доходов

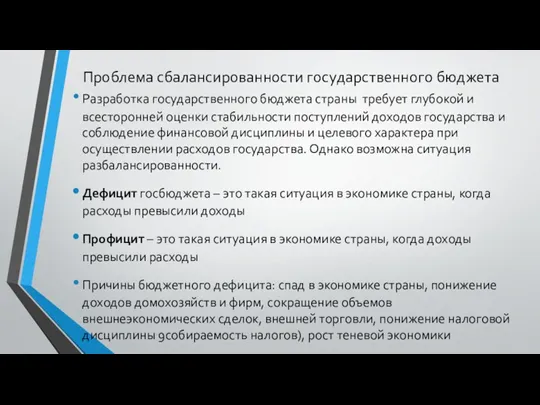

- 36. Проблема сбалансированности государственного бюджета Разработка государственного бюджета страны требует глубокой и всесторонней оценки стабильности поступлений доходов

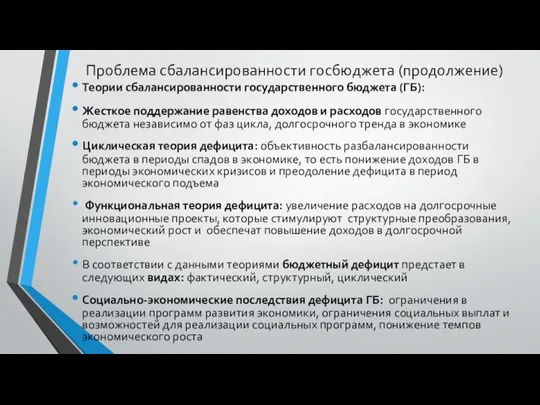

- 37. Проблема сбалансированности госбюджета (продолжение) Теории сбалансированности государственного бюджета (ГБ): Жесткое поддержание равенства доходов и расходов государственного

- 38. Проблема сбалансированности госбюджета (продолжение) Профицит государственного бюджета может реализоваться вследствии роста доходов, определяемых экзогенными факторами, в

- 39. Финансирование дефицита государственного бюджета Финансирование дефицита государственного бюджета: Доходы и расходы государственного бюджета вступают в силу

- 40. Консолидированный бюджет Консолидированный бюджет – это совокупность доходной и расходной частей государственного бюджета, а также средств

- 41. Налоги: сущность, функции и виды Налоги – это обязательные платежи, которые выплачивают юридические и физические лица

- 42. Принципы налогообложения. Налоговая система Принципы налогообложения: Простота и доступность налогов Прозрачность налогов Целевой характер использования Рациональность

- 44. Скачать презентацию

План лекции

1. Сущность денег и их роль в рыночных отношениях. Равновесие

План лекции

1. Сущность денег и их роль в рыночных отношениях. Равновесие

Цель лекции

Раскрыть закономерности формирования и функционирования денежно-кредитной и финансовой систем современной

Цель лекции

Раскрыть закономерности формирования и функционирования денежно-кредитной и финансовой систем современной

1. Сущность денег и их роль в рыночных отношениях. Равновесие на

1. Сущность денег и их роль в рыночных отношениях. Равновесие на

Сущность и роль (функции) денег

1. Деньги – это средство обращения. Посредством них

Сущность и роль (функции) денег

1. Деньги – это средство обращения. Посредством них

Формирование спроса и предложения денег

Денежная масса представляет собой совокупность наличных и

Формирование спроса и предложения денег

Денежная масса представляет собой совокупность наличных и

Денежные агрегаты

Агрегат M0 отражает наличные деньги в обращении.

M1 = М0

Денежные агрегаты

Агрегат M0 отражает наличные деньги в обращении.

M1 = М0

Предложение денег

В экономике страны два субъекта обеспечивают предложение денег: центральный банк,

Предложение денег

В экономике страны два субъекта обеспечивают предложение денег: центральный банк,

Регулирование денежной базы

ЦБ может контролировать денежное предложение путем регулярного анализа денежной

Регулирование денежной базы

ЦБ может контролировать денежное предложение путем регулярного анализа денежной

Инструменты регулирования предложения денег

Можно выделить три основных инструмента центрального банка, которые

Инструменты регулирования предложения денег

Можно выделить три основных инструмента центрального банка, которые

Политика коммерческих банков

1. Политика полного резервирования. Если банк решает обеспечить себе абсолютную

Политика коммерческих банков

1. Политика полного резервирования. Если банк решает обеспечить себе абсолютную

Определение кредитного и денежного мультипликатора

Определение кредитного и денежного мультипликатора, связано с

Определение кредитного и денежного мультипликатора

Определение кредитного и денежного мультипликатора, связано с

Кредитный мультипликатор

Кредитный мультипликатор есть функция обратной зависимости от нормы обязательных резервов,

Кредитный мультипликатор

Кредитный мультипликатор есть функция обратной зависимости от нормы обязательных резервов,

Кредитный мультипликатор

Кредитный мультипликатор есть функция обратной зависимости от нормы обязательных резервов,

Кредитный мультипликатор

Кредитный мультипликатор есть функция обратной зависимости от нормы обязательных резервов,

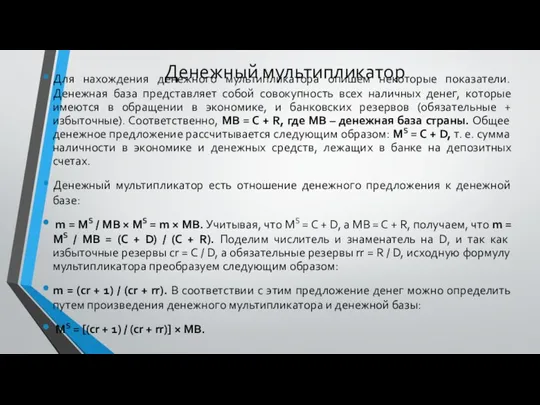

Денежный мультипликатор

Для нахождения денежного мультипликатора опишем некоторые показатели. Денежная база представляет

Денежный мультипликатор

Для нахождения денежного мультипликатора опишем некоторые показатели. Денежная база представляет

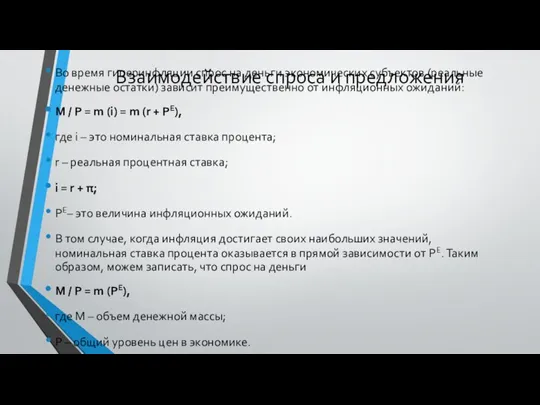

Взаимодействие спроса и предложения

Во время гиперинфляции спрос на деньги экономических субъектов

Взаимодействие спроса и предложения

Во время гиперинфляции спрос на деньги экономических субъектов

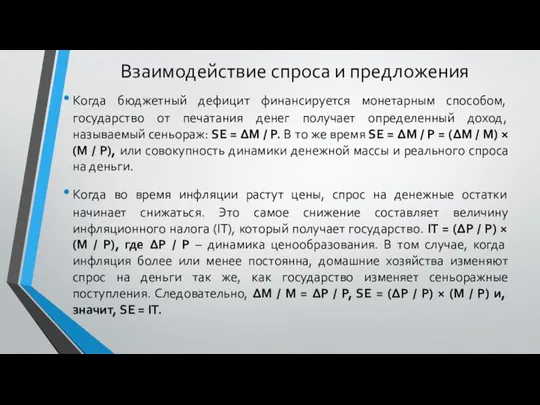

Взаимодействие спроса и предложения

Когда бюджетный дефицит финансируется монетарным способом, государство от

Взаимодействие спроса и предложения

Когда бюджетный дефицит финансируется монетарным способом, государство от

2.Денежно-кредитная система. Структура денежно-кредитной системы. Функции центрального и коммерческих банков

Денежно-кредитная система.

2.Денежно-кредитная система. Структура денежно-кредитной системы. Функции центрального и коммерческих банков

Денежно-кредитная система.

Кредит и кредитная система.

Сущность кредита

Возникновение кредита и кредитных отношений

Кредит и кредитная система.

Сущность кредита

Возникновение кредита и кредитных отношений

Принципы и функции кредита. Формы кредита

Кредитные отношения – это отношения

Принципы и функции кредита. Формы кредита

Кредитные отношения – это отношения

Структура кредитной системы.

Двухуровневая банковская система

Кредитная система – это совокупность организационных

Структура кредитной системы.

Двухуровневая банковская система

Кредитная система – это совокупность организационных

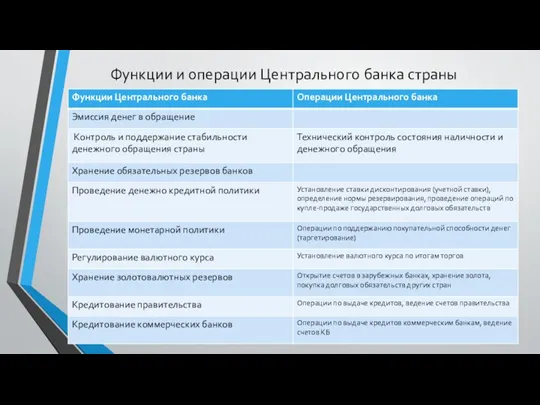

Функции и операции Центрального банка страны

Функции и операции Центрального банка страны

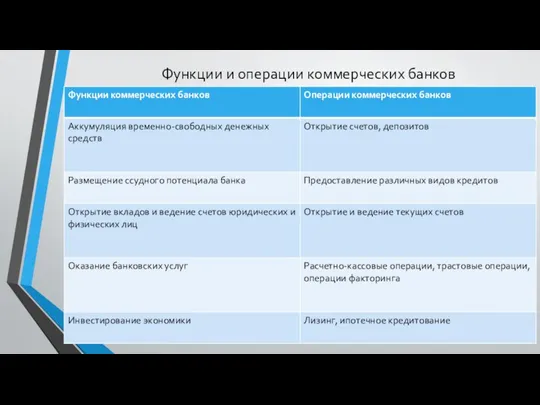

Функции и операции коммерческих банков

Функции и операции коммерческих банков

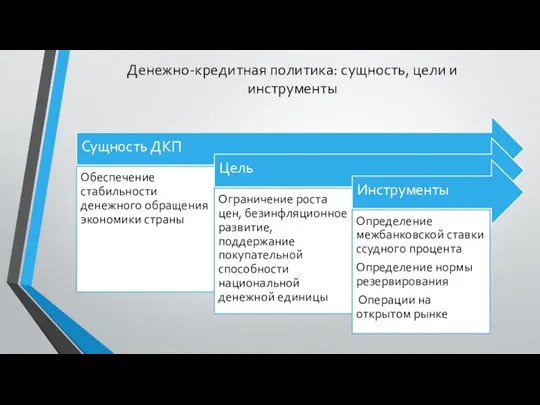

Денежно-кредитная политика: сущность, цели и инструменты

Денежно-кредитная политика: сущность, цели и инструменты

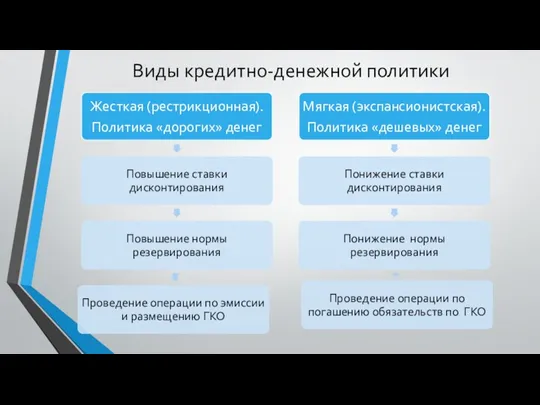

Виды кредитно-денежной политики

Виды кредитно-денежной политики

Дискреционная (гибкая) кредитно-денежная политика. Монетаризм: кредитно-денежная политика «по правилам». Монетарное правило.

Дискреционная

Дискреционная (гибкая) кредитно-денежная политика. Монетаризм: кредитно-денежная политика «по правилам». Монетарное правило.

Дискреционная

3. Понятие финансов и их функции. Финансовый сектор экономики и его

3. Понятие финансов и их функции. Финансовый сектор экономики и его

Финансы и финансовые отношения

Финансы и финансовые отношения

Структура финансовых отношений в широком смысле

Структура финансовых отношений в широком смысле

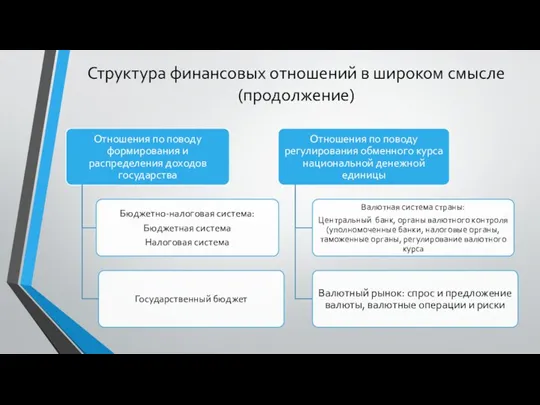

Структура финансовых отношений в широком смысле (продолжение)

Структура финансовых отношений в широком смысле (продолжение)

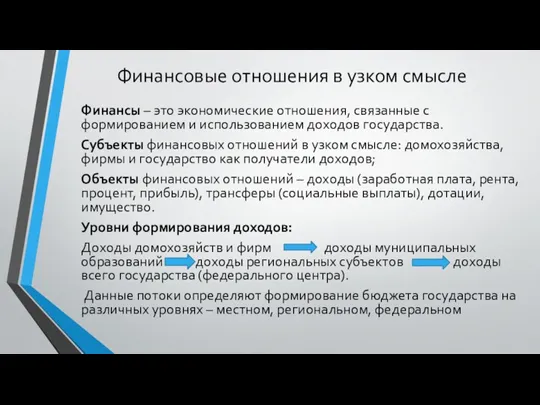

Финансовые отношения в узком смысле

Финансы – это экономические отношения, связанные с

Финансовые отношения в узком смысле

Финансы – это экономические отношения, связанные с

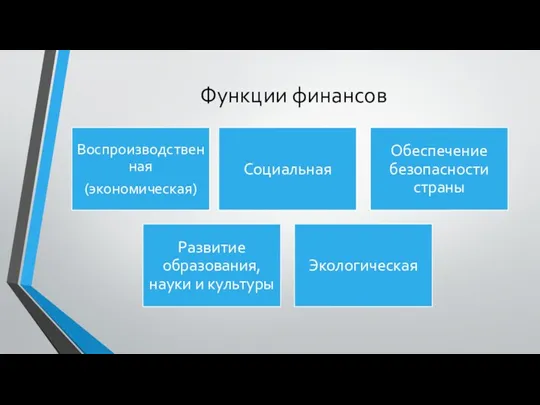

Функции финансов

Функции финансов

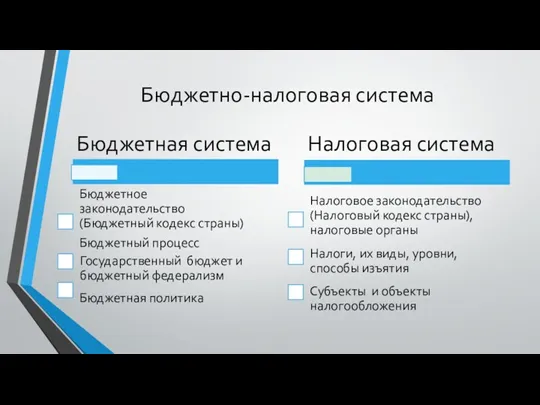

Бюджетно-налоговая система

Бюджетно-налоговая система

4. Госбюджет и его функции. Налогообложение, его сущность и принципы

Бюджетный дефицит,

4. Госбюджет и его функции. Налогообложение, его сущность и принципы

Бюджетный дефицит,

Определение государственного бюджета и его структурные элементы

Государственный бюджет – финансовый план

Определение государственного бюджета и его структурные элементы

Государственный бюджет – финансовый план

Проблема сбалансированности государственного бюджета

Разработка государственного бюджета страны требует глубокой и всесторонней

Проблема сбалансированности государственного бюджета

Разработка государственного бюджета страны требует глубокой и всесторонней

Проблема сбалансированности госбюджета (продолжение)

Теории сбалансированности государственного бюджета (ГБ):

Жесткое поддержание равенства доходов

Проблема сбалансированности госбюджета (продолжение)

Теории сбалансированности государственного бюджета (ГБ):

Жесткое поддержание равенства доходов

Проблема сбалансированности госбюджета (продолжение)

Профицит государственного бюджета может реализоваться вследствии роста доходов,

Проблема сбалансированности госбюджета (продолжение)

Профицит государственного бюджета может реализоваться вследствии роста доходов,

Финансирование дефицита государственного бюджета

Финансирование дефицита государственного бюджета:

Доходы и расходы государственного

Финансирование дефицита государственного бюджета

Финансирование дефицита государственного бюджета:

Доходы и расходы государственного

Консолидированный бюджет

Консолидированный бюджет – это совокупность доходной и расходной частей государственного

Консолидированный бюджет

Консолидированный бюджет – это совокупность доходной и расходной частей государственного

Налоги: сущность, функции и виды

Налоги – это обязательные платежи, которые выплачивают

Налоги: сущность, функции и виды

Налоги – это обязательные платежи, которые выплачивают

Принципы налогообложения. Налоговая система

Принципы налогообложения:

Простота и доступность налогов

Прозрачность налогов

Целевой характер использования

Рациональность

Принципы налогообложения. Налоговая система

Принципы налогообложения:

Простота и доступность налогов

Прозрачность налогов

Целевой характер использования

Рациональность

Виды рынков и их классификации

Виды рынков и их классификации Рослинництво у вирішенні глобальних проблем людства

Рослинництво у вирішенні глобальних проблем людства Закономерности, принципы и факторы размещения производительных сил

Закономерности, принципы и факторы размещения производительных сил Разработка рекомендаций по управлению затратами по внедрению системы менеджмента качества на предприятии на примере ООО ШТД

Разработка рекомендаций по управлению затратами по внедрению системы менеджмента качества на предприятии на примере ООО ШТД Атом электр станциялары, екіншілік энергетикалық ресурстан және жылулық

Атом электр станциялары, екіншілік энергетикалық ресурстан және жылулық Монополія. Олігополія

Монополія. Олігополія Основы организации труда на предприятии

Основы организации труда на предприятии Предмет i метод економічної теорії

Предмет i метод економічної теорії Движение трудовых ресурсов. Тема 3

Движение трудовых ресурсов. Тема 3 Макроэкономическая нестабильность. Цикличность экономического развития. Теории циклов

Макроэкономическая нестабильность. Цикличность экономического развития. Теории циклов Нарушение макроэкономического равновесия. Безработица

Нарушение макроэкономического равновесия. Безработица Розробка програм з розвитку та модернізації системи водопостачання

Розробка програм з розвитку та модернізації системи водопостачання Экономика счастья

Экономика счастья Экономика. Субъекты экономических отношений

Экономика. Субъекты экономических отношений Жүкті қоймалау, жүк тарасы, орау және қайта өңдеу

Жүкті қоймалау, жүк тарасы, орау және қайта өңдеу Открытый урок по теме: Налоговое право, как отрасль право

Открытый урок по теме: Налоговое право, как отрасль право Важнейшие направления и школы в экономической теории

Важнейшие направления и школы в экономической теории Problem Solving and Need Recognition Techniques (1)

Problem Solving and Need Recognition Techniques (1) Кейнсианская модель макроэкономического равновесия

Кейнсианская модель макроэкономического равновесия Північно та Південно-Східноазійський рекреаційний макрокомплекс

Північно та Південно-Східноазійський рекреаційний макрокомплекс Экономическое устройство России

Экономическое устройство России Инновационная и инвестиционная деятельность предприятия. (Тема 10)

Инновационная и инвестиционная деятельность предприятия. (Тема 10) Рыночная система. спрос, предложение и рыночное равновесие

Рыночная система. спрос, предложение и рыночное равновесие Основы внешнеэкономической деятельности. Тема 1. Сущность и специфика внешнеэкономической деятельности в России

Основы внешнеэкономической деятельности. Тема 1. Сущность и специфика внешнеэкономической деятельности в России Основы рыночной экономики.Товар и рынок. Лекция 3

Основы рыночной экономики.Товар и рынок. Лекция 3 Кредитно-денежная политика

Кредитно-денежная политика Планирование материально-технического обеспечения производства

Планирование материально-технического обеспечения производства Финансирование инвестиционного проекта. Лекция 6. Инвестиционный анализ

Финансирование инвестиционного проекта. Лекция 6. Инвестиционный анализ