- Ekonometria. Wykład 2

Содержание

- 2. Co to jest ekonometria i jaki jest przedmiot badań? Ze źródłosłowu tego terminu pochodzącego z j.

- 3. Ekonometria jest dyscypliną naukową zajmującą się mierzeniem związków występujących między zjawiskami lub procesami ekonomicznymi a innymi

- 4. Współcześnie wyróżniamy dwie główne dziedziny ekonometrii: 1. teorię ekonometrii (zajmującą się specyficznymi metodami statystycznymi, które można

- 5. Interdyscyplinarny charakter ekonometrii Ekonometria korzysta z zespołu specyficznych metod, których źródłem są inne dyscypliny naukowe. Należą

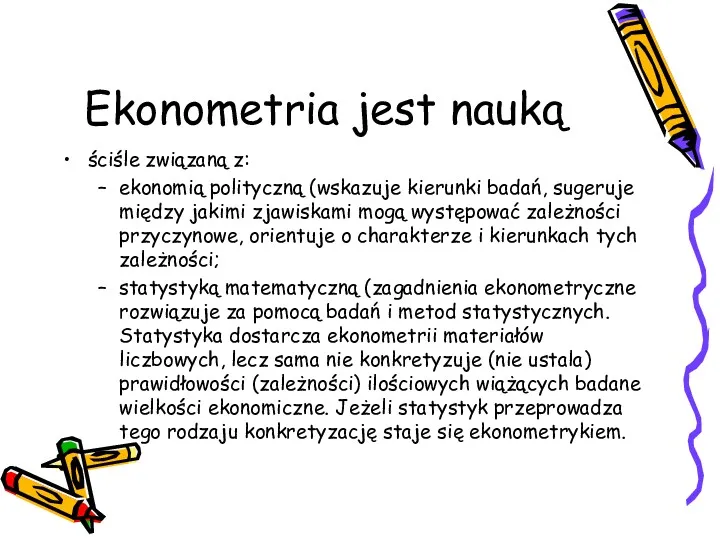

- 6. Ekonometria jest nauką ściśle związaną z: ekonomią polityczną (wskazuje kierunki badań, sugeruje między jakimi zjawiskami mogą

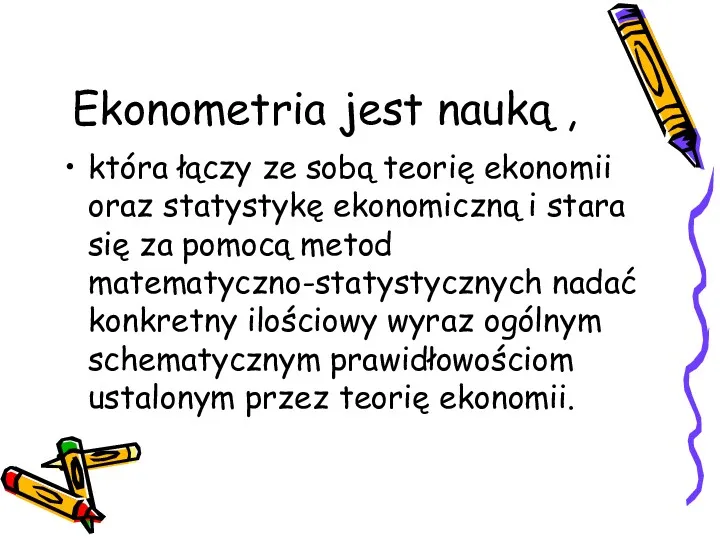

- 7. Ekonometria jest nauką , która łączy ze sobą teorię ekonomii oraz statystykę ekonomiczną i stara się

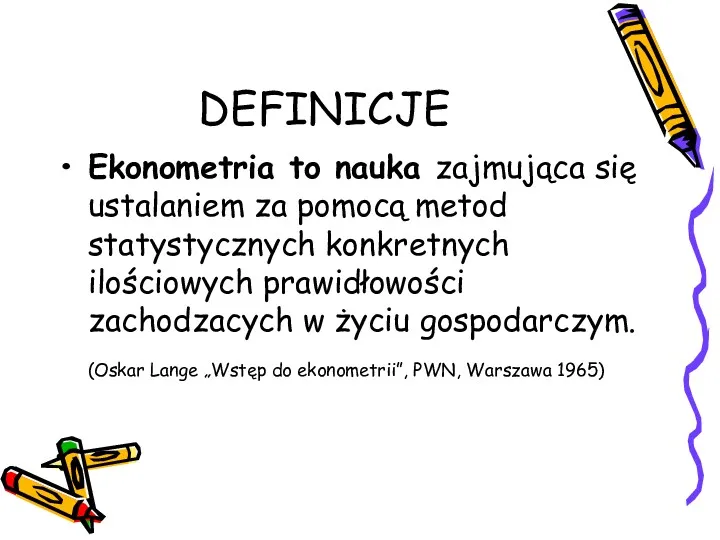

- 8. DEFINICJE Ekonometria to nauka zajmująca się ustalaniem za pomocą metod statystycznych konkretnych ilościowych prawidłowości zachodzacych w

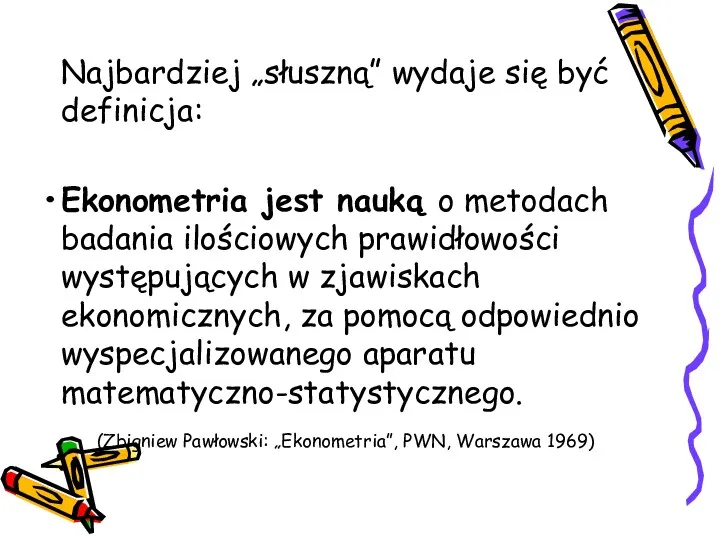

- 9. Najbardziej „słuszną” wydaje się być definicja: Ekonometria jest nauką o metodach badania ilościowych prawidłowości występujących w

- 10. Ekonometria jako dyscyplina naukowa realizuje trzy główne cele: cel poznawczy: opis mechanizmu kształtowania się zjawisk; formułując

- 11. Bdania ekonometryczne obracają się głównie wokół trzech zagadnień: Ustalenie prognozy przebiegu koniunktury; Badanie stosunków rynkowych; Programowanie

- 12. Nie wszystkie badania zjawisk ekonomicznych mają chararakter badań ekonometrycznych Nie będą miały charakteru badań ekonometrycznych badania,

- 13. Obecny etap rozwoju ekonometrii można nazwać etapem modelowania Jesteśmy świadkami budowy niezliczonej liczby modeli ekonometrycznych, dokonywania

- 14. Model ekonometryczny Ekonometria bada ilościowe zależności między różnymi zjawiskami ekonomicznymi. Narzędziem takiej analizy jest model ekonometryczny.

- 15. Model ekonometryczny Model ekonometryczny to: równanie lub zestaw równań opisujących relacje między wybranymi zmiennymi (kategoriami) ekonomicznymi.

- 16. Ekonometria odgrywa rolę bierną i czynną: Rola bierna – to próby ilościowego ujęcia związków (zależności) o

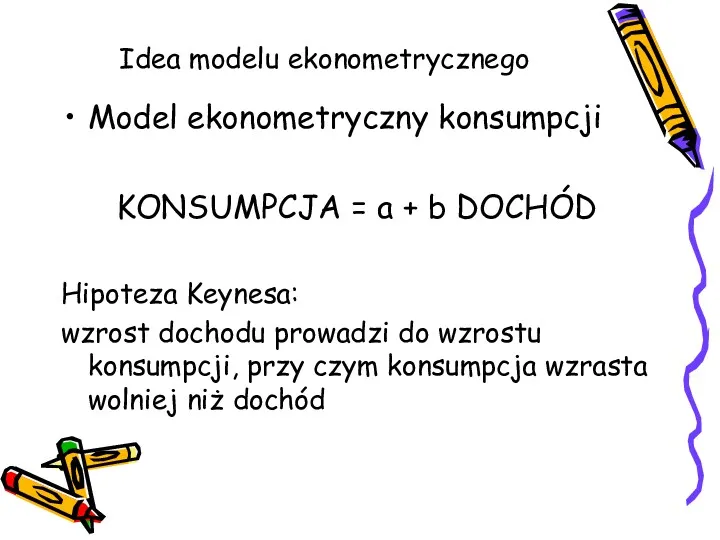

- 17. Idea modelu ekonometrycznego Model ekonometryczny konsumpcji KONSUMPCJA = a + b DOCHÓD Hipoteza Keynesa: wzrost dochodu

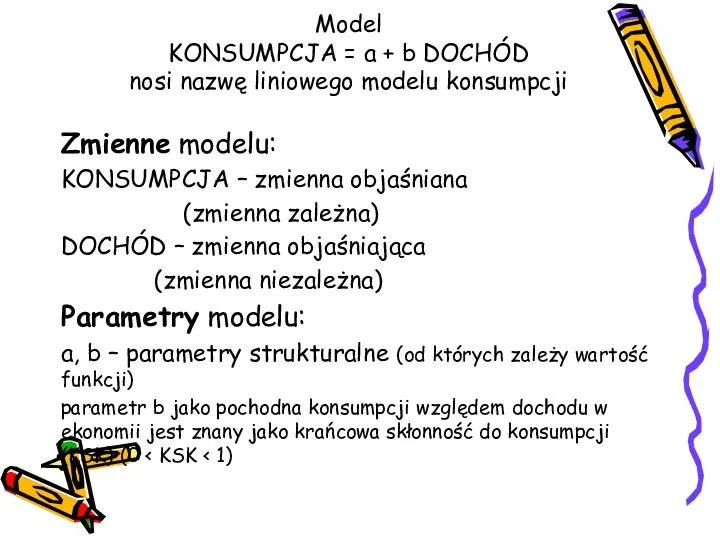

- 18. Model KONSUMPCJA = a + b DOCHÓD nosi nazwę liniowego modelu konsumpcji Zmienne modelu: KONSUMPCJA –

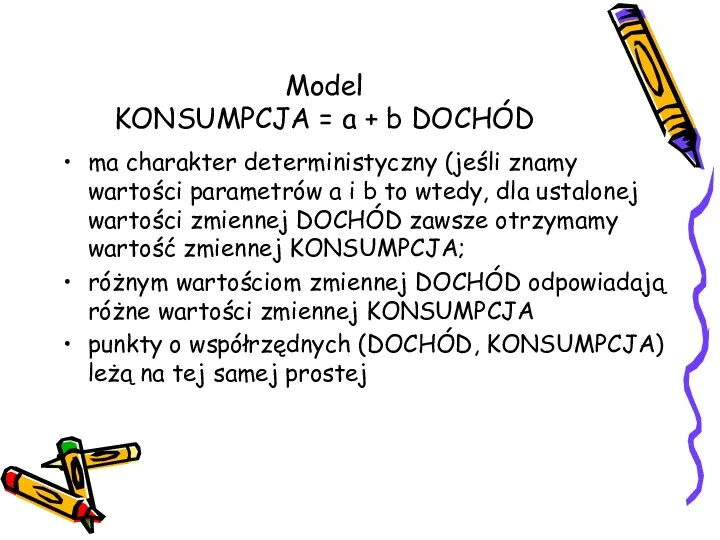

- 19. Model KONSUMPCJA = a + b DOCHÓD ma charakter deterministyczny (jeśli znamy wartości parametrów a i

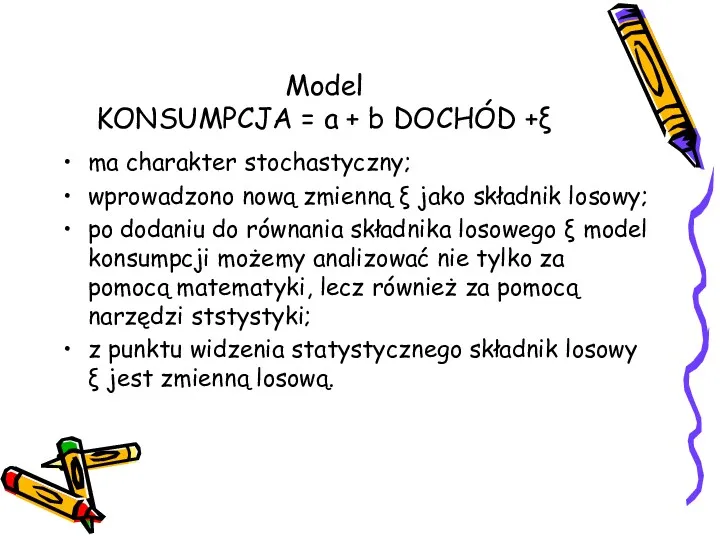

- 20. Model KONSUMPCJA = a + b DOCHÓD +ξ ma charakter stochastyczny; wprowadzono nową zmienną ξ jako

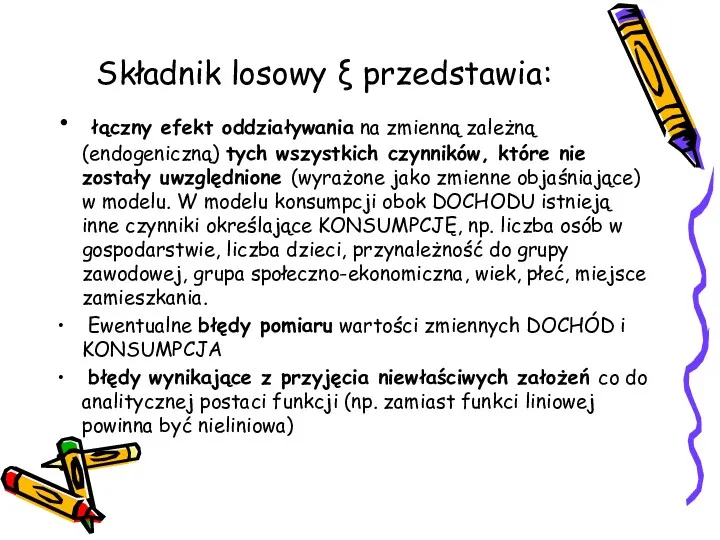

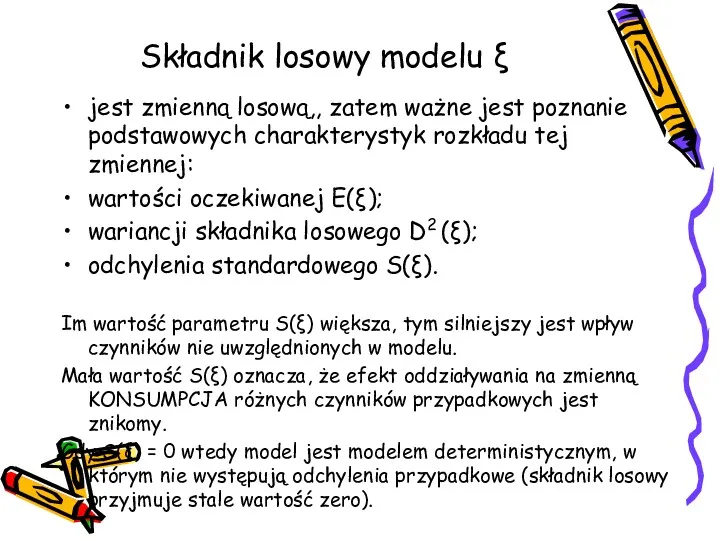

- 21. Składnik losowy ξ przedstawia: łączny efekt oddziaływania na zmienną zależną (endogeniczną) tych wszystkich czynników, które nie

- 22. Składnik losowy modelu ξ jest zmienną losową,, zatem ważne jest poznanie podstawowych charakterystyk rozkładu tej zmiennej:

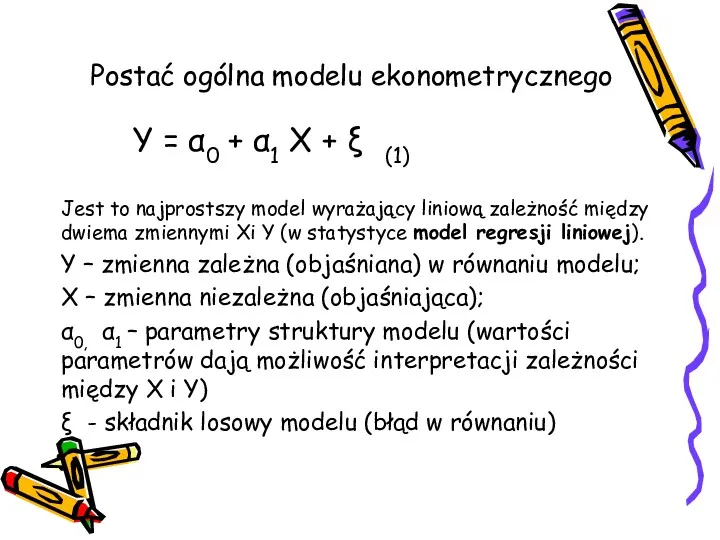

- 23. Postać ogólna modelu ekonometrycznego Y = α0 + α1 X + ξ (1) Jest to najprostszy

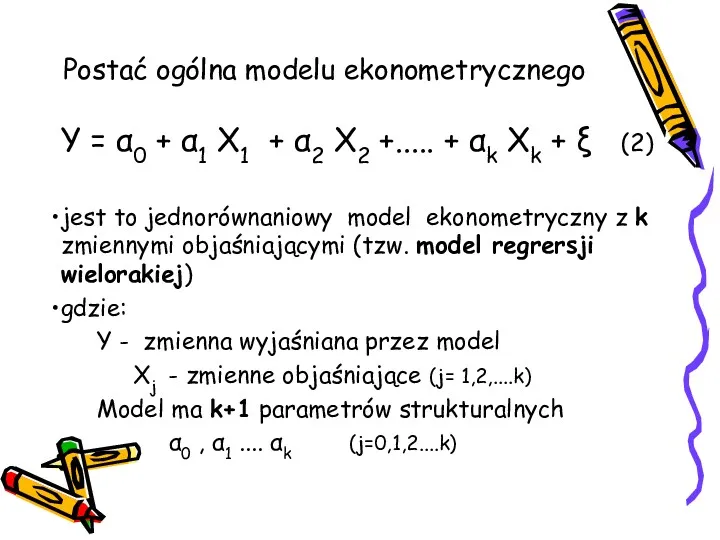

- 24. Postać ogólna modelu ekonometrycznego Y = α0 + α1 X1 + α2 X2 +..... + αk

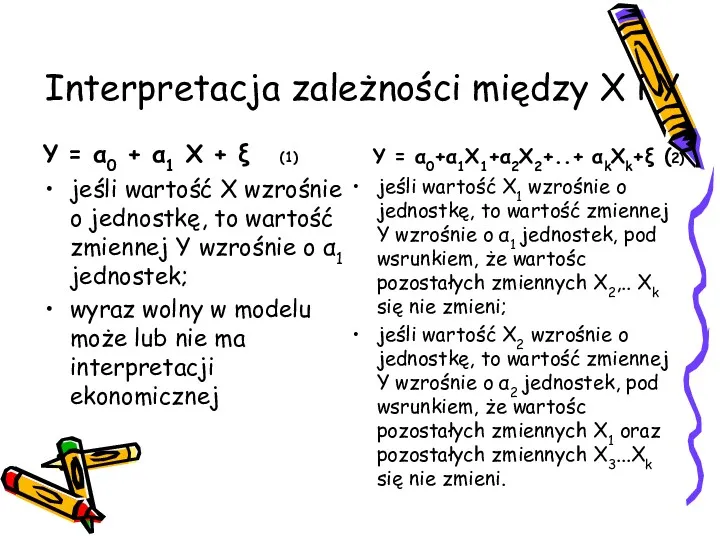

- 25. Interpretacja zależności między X i Y Y = α0 + α1 X + ξ (1) jeśli

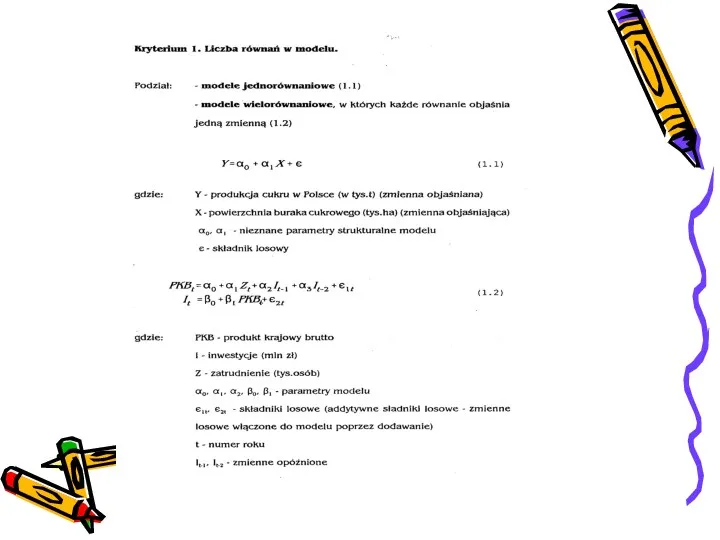

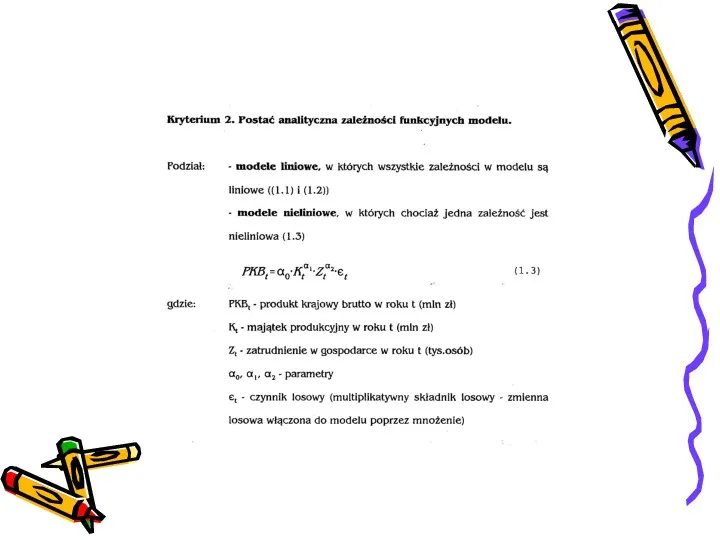

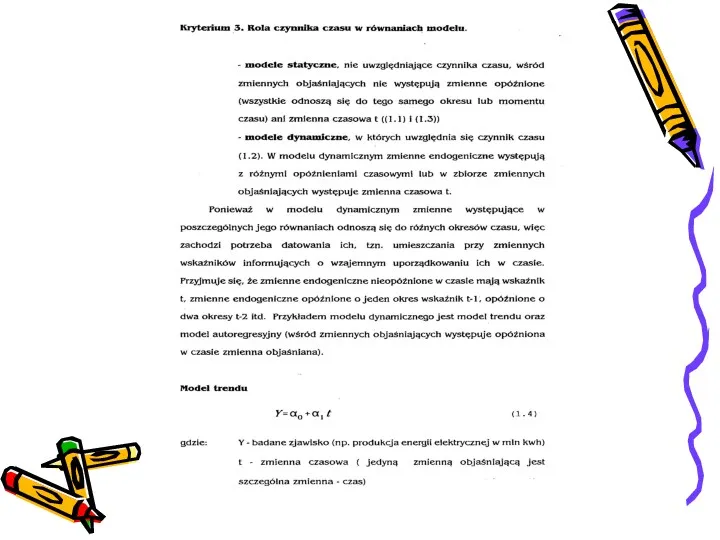

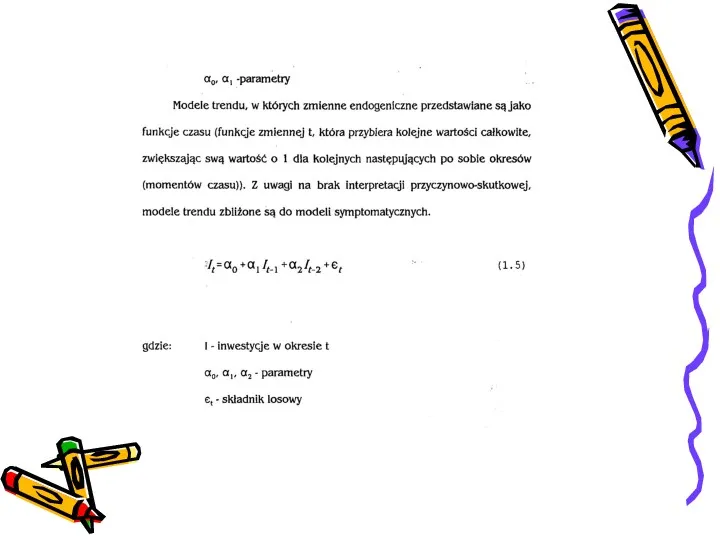

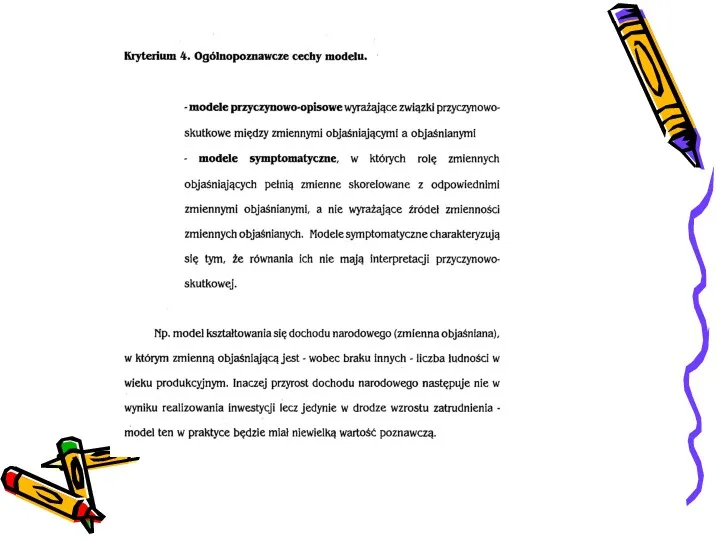

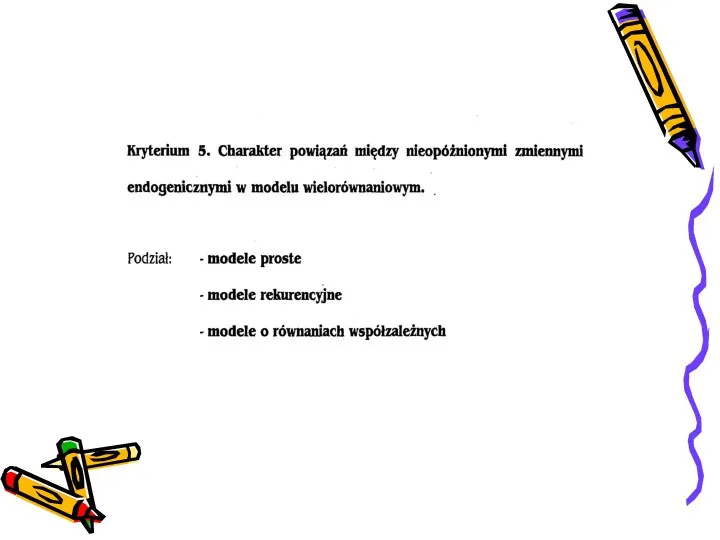

- 26. klasyfikacja modeli

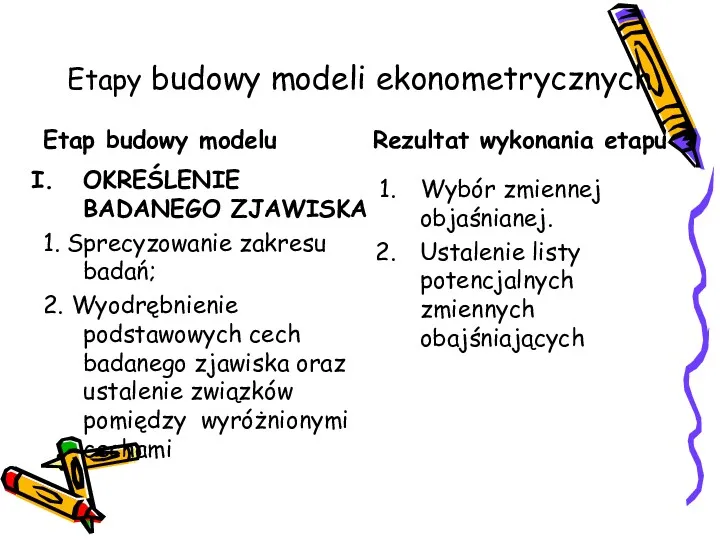

- 33. Etapy budowy modeli ekonometrycznych Etap budowy modelu OKREŚLENIE BADANEGO ZJAWISKA 1. Sprecyzowanie zakresu badań; 2. Wyodrębnienie

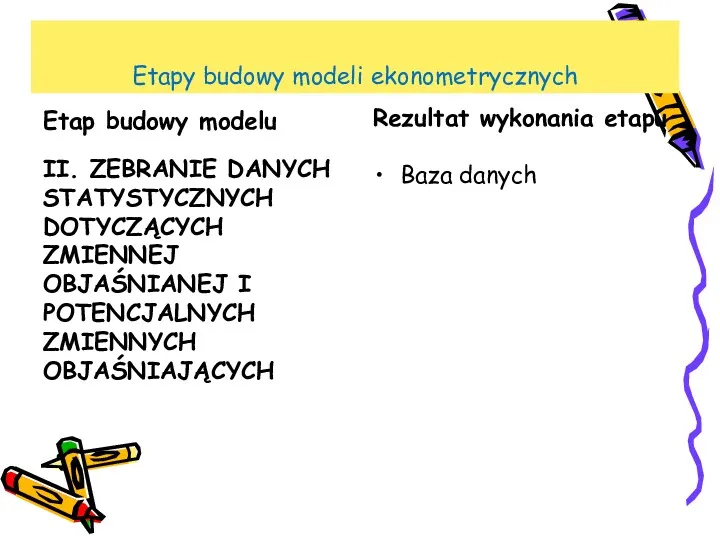

- 34. Etapy budowy modeli ekonometrycznych Etap budowy modelu II. ZEBRANIE DANYCH STATYSTYCZNYCH DOTYCZĄCYCH ZMIENNEJ OBJAŚNIANEJ I POTENCJALNYCH

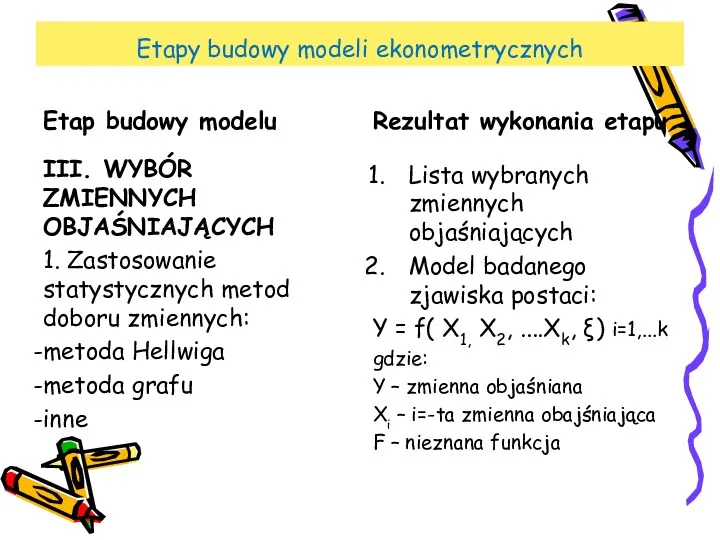

- 35. Etapy budowy modeli ekonometrycznych III. WYBÓR ZMIENNYCH OBJAŚNIAJĄCYCH 1. Zastosowanie statystycznych metod doboru zmiennych: metoda Hellwiga

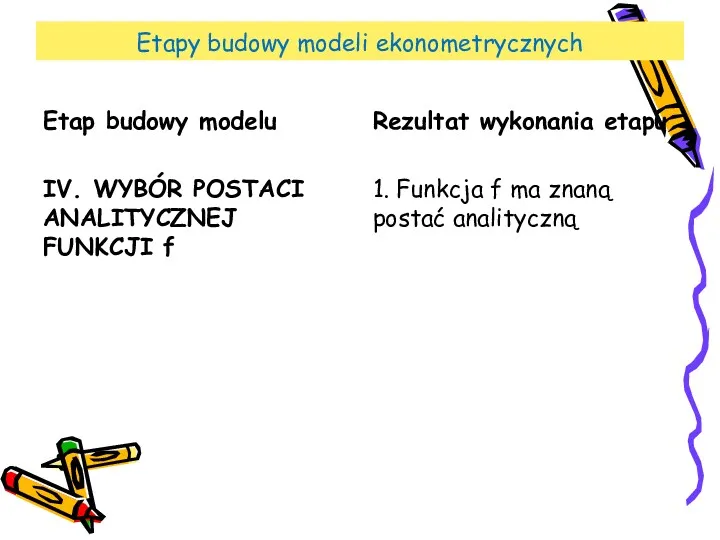

- 36. Etapy budowy modeli ekonometrycznych IV. WYBÓR POSTACI ANALITYCZNEJ FUNKCJI f Rezultat wykonania etapu 1. Funkcja f

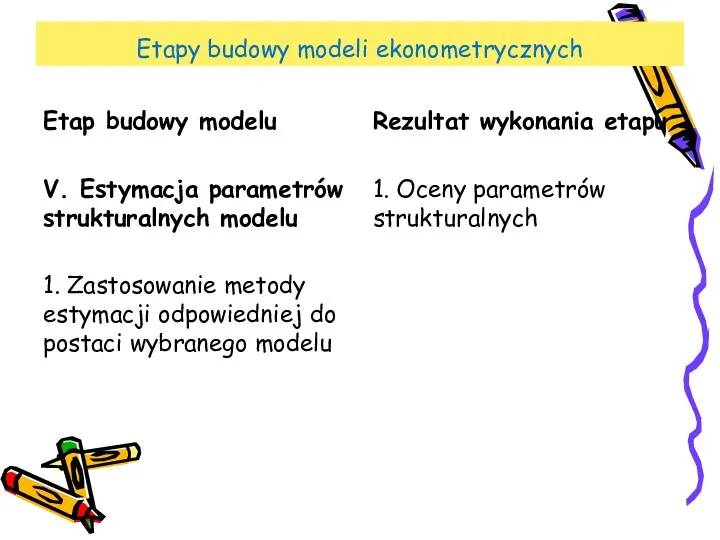

- 37. Etapy budowy modeli ekonometrycznych V. Estymacja parametrów strukturalnych modelu 1. Zastosowanie metody estymacji odpowiedniej do postaci

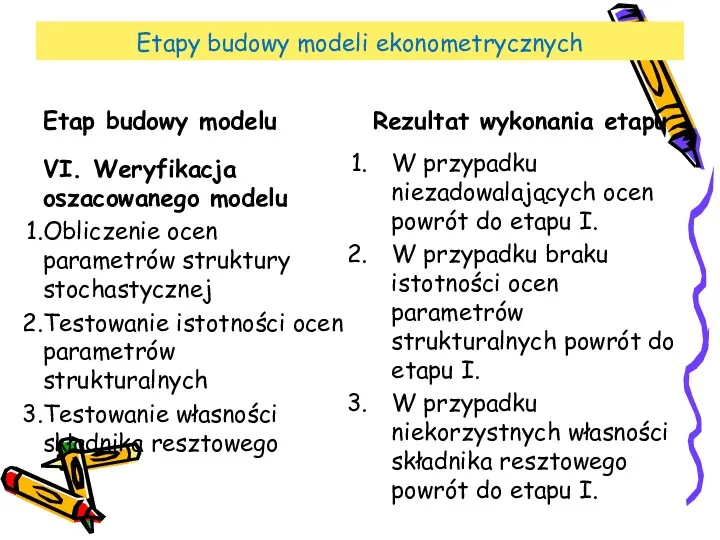

- 38. Etapy budowy modeli ekonometrycznych VI. Weryfikacja oszacowanego modelu Obliczenie ocen parametrów struktury stochastycznej Testowanie istotności ocen

- 40. Скачать презентацию

Co to jest ekonometria i jaki jest przedmiot badań?

Ze źródłosłowu tego

Co to jest ekonometria i jaki jest przedmiot badań?

Ze źródłosłowu tego

Ekonometria jest dyscypliną naukową zajmującą się mierzeniem związków występujących między zjawiskami

Ekonometria jest dyscypliną naukową zajmującą się mierzeniem związków występujących między zjawiskami

Współcześnie wyróżniamy dwie główne dziedziny ekonometrii:

1. teorię ekonometrii (zajmującą się specyficznymi

Współcześnie wyróżniamy dwie główne dziedziny ekonometrii:

1. teorię ekonometrii (zajmującą się specyficznymi

Interdyscyplinarny charakter ekonometrii

Ekonometria korzysta z zespołu specyficznych metod, których źródłem są

Interdyscyplinarny charakter ekonometrii

Ekonometria korzysta z zespołu specyficznych metod, których źródłem są

Ekonometria jest nauką

ściśle związaną z:

ekonomią polityczną (wskazuje kierunki badań, sugeruje między

Ekonometria jest nauką

ściśle związaną z:

ekonomią polityczną (wskazuje kierunki badań, sugeruje między

Ekonometria jest nauką ,

która łączy ze sobą teorię ekonomii oraz statystykę

Ekonometria jest nauką ,

która łączy ze sobą teorię ekonomii oraz statystykę

DEFINICJE

Ekonometria to nauka zajmująca się ustalaniem za pomocą metod statystycznych konkretnych

DEFINICJE

Ekonometria to nauka zajmująca się ustalaniem za pomocą metod statystycznych konkretnych

Najbardziej „słuszną” wydaje się być definicja:

Ekonometria jest nauką o metodach badania

Najbardziej „słuszną” wydaje się być definicja:

Ekonometria jest nauką o metodach badania

Ekonometria jako dyscyplina naukowa realizuje trzy główne cele:

cel poznawczy: opis mechanizmu

Ekonometria jako dyscyplina naukowa realizuje trzy główne cele:

cel poznawczy: opis mechanizmu

Bdania ekonometryczne

obracają się głównie wokół trzech zagadnień:

Ustalenie prognozy przebiegu koniunktury;

Badanie

Bdania ekonometryczne

obracają się głównie wokół trzech zagadnień:

Ustalenie prognozy przebiegu koniunktury;

Badanie

Nie wszystkie badania zjawisk ekonomicznych mają chararakter badań ekonometrycznych

Nie będą miały

Nie wszystkie badania zjawisk ekonomicznych mają chararakter badań ekonometrycznych

Nie będą miały

Obecny etap rozwoju ekonometrii można nazwać etapem modelowania

Jesteśmy świadkami budowy

Obecny etap rozwoju ekonometrii można nazwać etapem modelowania

Jesteśmy świadkami budowy

Model ekonometryczny

Ekonometria bada ilościowe zależności między różnymi zjawiskami ekonomicznymi.

Narzędziem takiej analizy

Model ekonometryczny

Ekonometria bada ilościowe zależności między różnymi zjawiskami ekonomicznymi.

Narzędziem takiej analizy

Model ekonometryczny

Model ekonometryczny to:

równanie lub zestaw równań opisujących relacje między wybranymi

Model ekonometryczny

Model ekonometryczny to:

równanie lub zestaw równań opisujących relacje między wybranymi

Ekonometria odgrywa rolę bierną i czynną:

Rola bierna – to próby ilościowego

Ekonometria odgrywa rolę bierną i czynną:

Rola bierna – to próby ilościowego

Idea modelu ekonometrycznego

Model ekonometryczny konsumpcji

KONSUMPCJA = a + b DOCHÓD

Hipoteza Keynesa:

wzrost

Idea modelu ekonometrycznego

Model ekonometryczny konsumpcji

KONSUMPCJA = a + b DOCHÓD

Hipoteza Keynesa:

wzrost

Model

KONSUMPCJA = a + b DOCHÓD

nosi nazwę liniowego modelu konsumpcji

Zmienne modelu:

KONSUMPCJA

Model

KONSUMPCJA = a + b DOCHÓD

nosi nazwę liniowego modelu konsumpcji

Zmienne modelu:

KONSUMPCJA

Model

KONSUMPCJA = a + b DOCHÓD

ma charakter deterministyczny (jeśli znamy wartości

Model

KONSUMPCJA = a + b DOCHÓD

ma charakter deterministyczny (jeśli znamy wartości

Model

KONSUMPCJA = a + b DOCHÓD +ξ

ma charakter stochastyczny;

wprowadzono nową zmienną

Model

KONSUMPCJA = a + b DOCHÓD +ξ

ma charakter stochastyczny;

wprowadzono nową zmienną

Składnik losowy ξ przedstawia:

łączny efekt oddziaływania na zmienną zależną (endogeniczną)

Składnik losowy ξ przedstawia:

łączny efekt oddziaływania na zmienną zależną (endogeniczną)

Składnik losowy modelu ξ

jest zmienną losową,, zatem ważne jest poznanie podstawowych

Składnik losowy modelu ξ

jest zmienną losową,, zatem ważne jest poznanie podstawowych

Postać ogólna modelu ekonometrycznego

Y = α0 + α1 X + ξ

Postać ogólna modelu ekonometrycznego

Y = α0 + α1 X + ξ

Postać ogólna modelu ekonometrycznego

Y = α0 + α1 X1 + α2

Postać ogólna modelu ekonometrycznego

Y = α0 + α1 X1 + α2

Interpretacja zależności między X i Y

Y = α0 + α1 X

Interpretacja zależności między X i Y

Y = α0 + α1 X

klasyfikacja modeli

klasyfikacja modeli

Etapy budowy modeli ekonometrycznych

Etap budowy modelu

OKREŚLENIE BADANEGO ZJAWISKA

1. Sprecyzowanie zakresu badań;

2.

Etapy budowy modeli ekonometrycznych

Etap budowy modelu

OKREŚLENIE BADANEGO ZJAWISKA

1. Sprecyzowanie zakresu badań;

2.

Etapy budowy modeli ekonometrycznych

Etap budowy modelu

II. ZEBRANIE DANYCH STATYSTYCZNYCH DOTYCZĄCYCH ZMIENNEJ

Etapy budowy modeli ekonometrycznych

Etap budowy modelu

II. ZEBRANIE DANYCH STATYSTYCZNYCH DOTYCZĄCYCH ZMIENNEJ

Etapy budowy modeli ekonometrycznych

III. WYBÓR ZMIENNYCH OBJAŚNIAJĄCYCH

1. Zastosowanie statystycznych metod doboru

Etapy budowy modeli ekonometrycznych

III. WYBÓR ZMIENNYCH OBJAŚNIAJĄCYCH

1. Zastosowanie statystycznych metod doboru

Etapy budowy modeli ekonometrycznych

IV. WYBÓR POSTACI ANALITYCZNEJ FUNKCJI f

Rezultat wykonania etapu

1.

Etapy budowy modeli ekonometrycznych

IV. WYBÓR POSTACI ANALITYCZNEJ FUNKCJI f

Rezultat wykonania etapu

1.

Etapy budowy modeli ekonometrycznych

V. Estymacja parametrów strukturalnych modelu

1. Zastosowanie metody estymacji

Etapy budowy modeli ekonometrycznych

V. Estymacja parametrów strukturalnych modelu

1. Zastosowanie metody estymacji

Etapy budowy modeli ekonometrycznych

VI. Weryfikacja oszacowanego modelu

Obliczenie ocen parametrów struktury stochastycznej

Testowanie

Etapy budowy modeli ekonometrycznych

VI. Weryfikacja oszacowanego modelu

Obliczenie ocen parametrów struktury stochastycznej

Testowanie

Введение в макроэкономику. Валовой внутренний продукт

Введение в макроэкономику. Валовой внутренний продукт Өнімді өндіруге және өткізуге кеткен корпорацияның шығындары және оларды қаржыландыру

Өнімді өндіруге және өткізуге кеткен корпорацияның шығындары және оларды қаржыландыру Основные угрозы национальным интересам и безопасности России. 9 класс

Основные угрозы национальным интересам и безопасности России. 9 класс Экономический рост. Факторы экономического роста

Экономический рост. Факторы экономического роста Особенности рынка земли в России

Особенности рынка земли в России Маржинализм

Маржинализм Типы экономических систем (тест)

Типы экономических систем (тест) Финансы в экономике

Финансы в экономике Факторы производства. Прибыль и рентабельность

Факторы производства. Прибыль и рентабельность ПрезентацияЭкономические загадки.

ПрезентацияЭкономические загадки. Ценные бумаги. Фондовый рынок

Ценные бумаги. Фондовый рынок Глобальная экономика. Тема 6. Противоречия и дуализм современного этапа глобализации

Глобальная экономика. Тема 6. Противоречия и дуализм современного этапа глобализации Методы и технологии урегулирования экономических конфликтов

Методы и технологии урегулирования экономических конфликтов Роль государства в экономике

Роль государства в экономике Рынок, как система экономических отношений

Рынок, как система экономических отношений О социально-экономическом развитии Костомукшского городского округа по итогам 2021 года и задачах на 2022 год

О социально-экономическом развитии Костомукшского городского округа по итогам 2021 года и задачах на 2022 год Теория экономического анализа

Теория экономического анализа Теорія та методологія діагностики наслідків виникнення ситуації банкрутства

Теорія та методологія діагностики наслідків виникнення ситуації банкрутства Зайнятість у неформальному секторі економіки України

Зайнятість у неформальному секторі економіки України Статистика себестоимости продукции

Статистика себестоимости продукции Россия и Африка: сотрудничество и перспективы развития. Технико-экономическое сотрудничество

Россия и Африка: сотрудничество и перспективы развития. Технико-экономическое сотрудничество Особенности рынка труда субъекта РФ, расчёт естественного уровня безработицы и потерь валового регионального продукта

Особенности рынка труда субъекта РФ, расчёт естественного уровня безработицы и потерь валового регионального продукта Рынок, его механизмы и функции

Рынок, его механизмы и функции Заработная плата учителей в регионах

Заработная плата учителей в регионах Методы товароведения

Методы товароведения Сұраныс және ұсыныс теорияларының негіздері. Лекция 55

Сұраныс және ұсыныс теорияларының негіздері. Лекция 55 Әлемдік экономика

Әлемдік экономика Пути повышения экономической эффективности производства продукции выращивания крупного рогатого скота в ОАО Василишки

Пути повышения экономической эффективности производства продукции выращивания крупного рогатого скота в ОАО Василишки