- Теорія та методологія діагностики наслідків виникнення ситуації банкрутства

Содержание

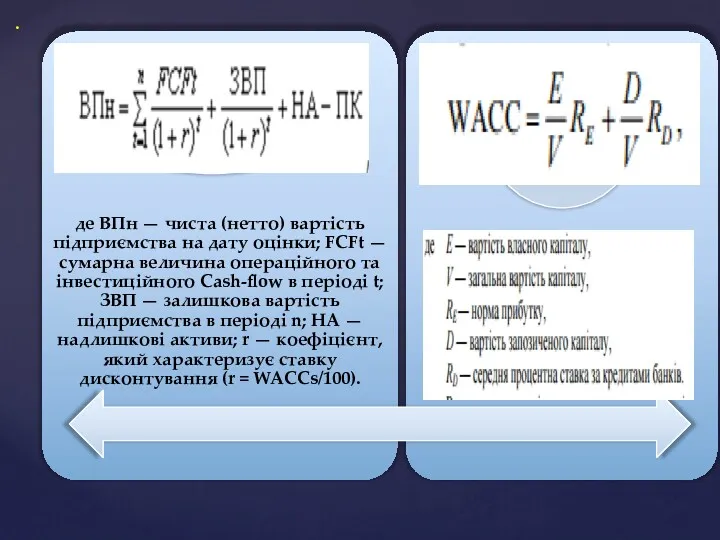

- 2. .

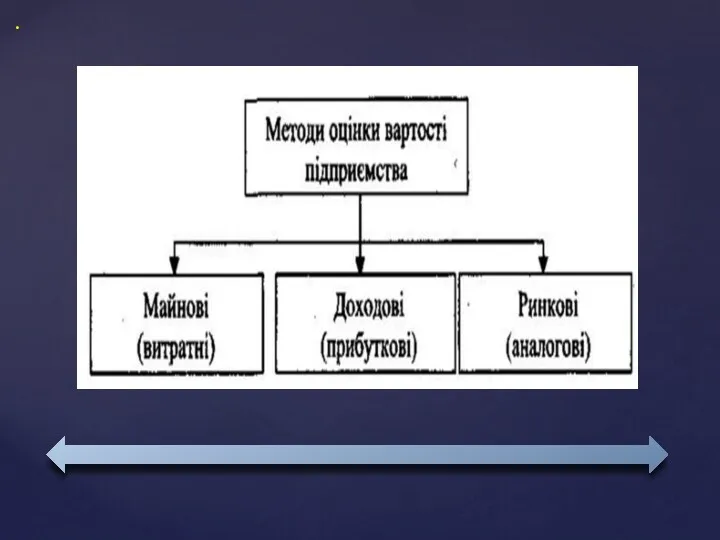

- 3. .

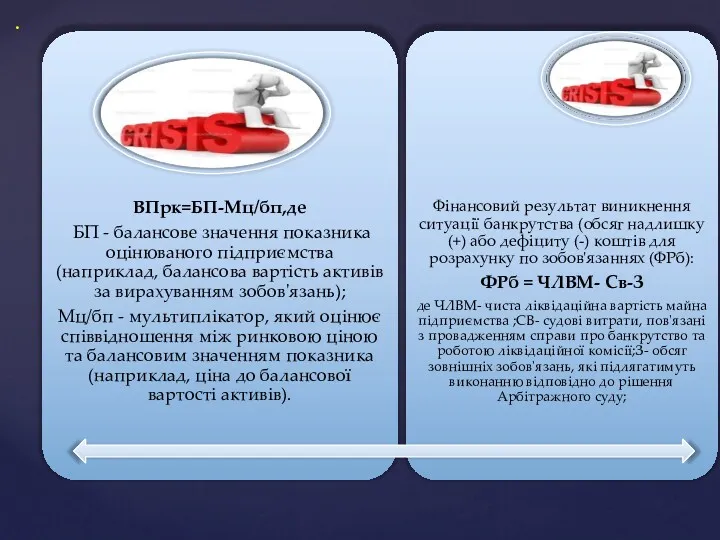

- 4. .

- 5. .

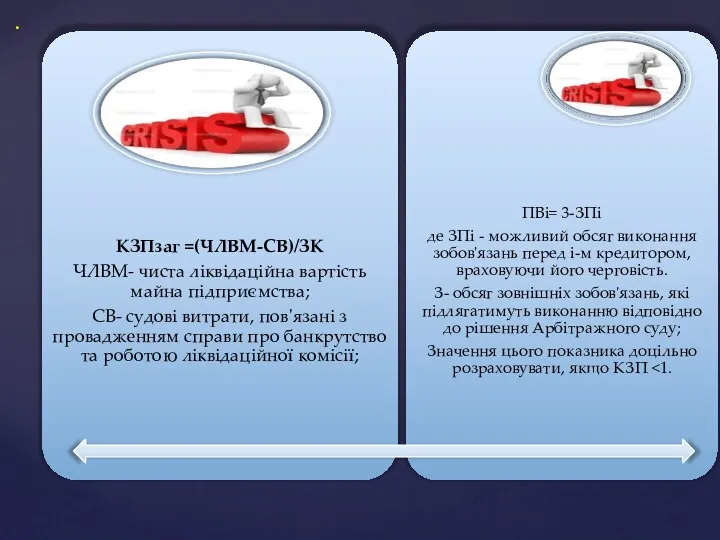

- 6. .

- 8. .

- 9. .

- 10. .

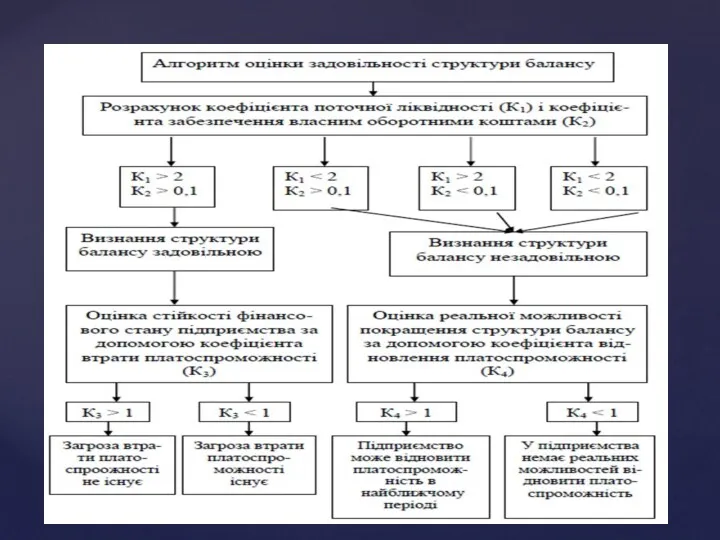

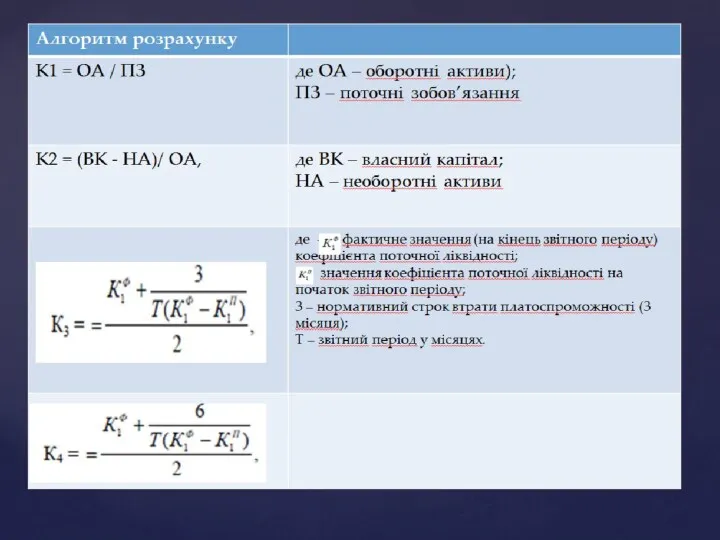

- 11. . КЗВК= ЗГК/ВК , де ЗГК- залишок грошових коштів після розрахунку по усіх претензіях кредиторів; ВК-

- 13. Дискримінантна функція К.Беєрмана Z=0,077Х1+0,813Х2+0,124Х3-0,105Х4-0,063Х5+0,061Х6+0,268Х7+0,217Х8+0,012Х9+0,165Х10 Z > 0,32 – підприємство перебуває під загрозою банкрутства; 0,32 > Z

- 14. Модель Спрінгейта ZС = 1,03 Х1 + 3,07 Х2 + 0,66 Х3 + 0,4Х4, де Х1

- 15. Показник діагностики платоспроможності Конана і Гольдера ZКГ = 0,16Х1 - 0,22Х2 + 0,87Х3 + 0,10Х4 –

- 16. модель R-рахунка R = 8,38Х1+Х2+0,054Х3+0,63Х4, де Х1 – частка оборотних коштів в активах (відношення поточних активів

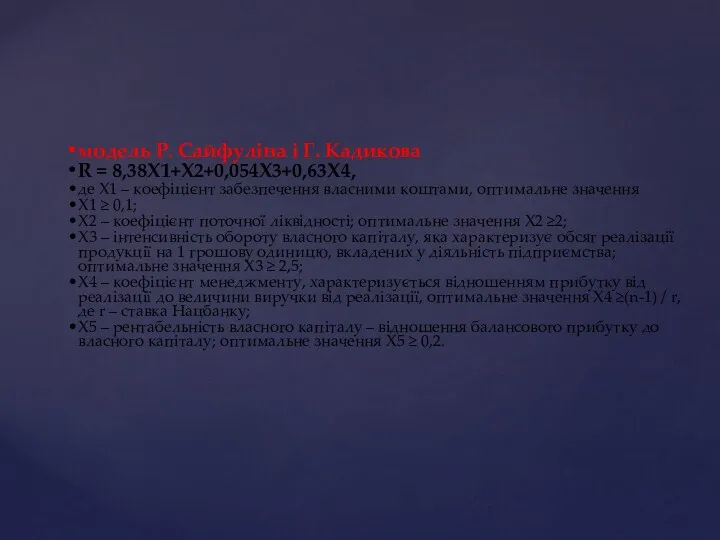

- 17. модель Р. Сайфуліна і Г. Кадикова R = 8,38Х1+Х2+0,054Х3+0,63Х4, де Х1 – коефіцієнт забезпечення власними коштами,

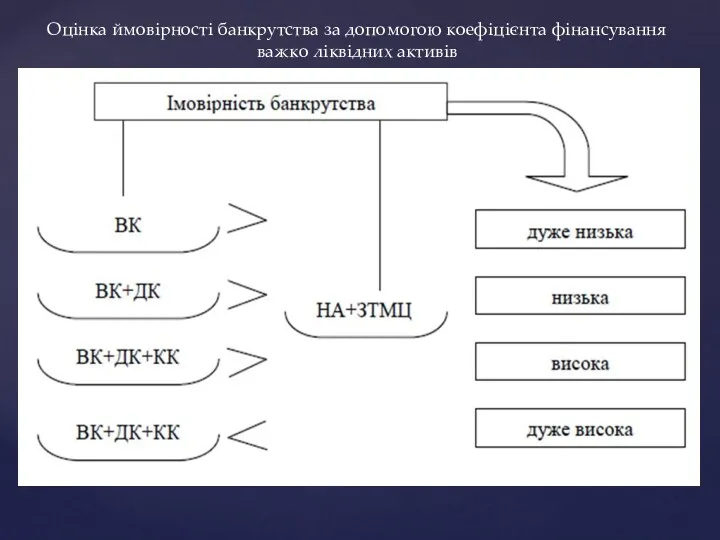

- 20. Оцінка ймовірності банкрутства за допомогою коефіцієнта фінансування важко ліквідних активів

- 21. НА – середня вартість необоротних активів; ЗТМЦ – середня вартість поточних запасів товарно-матеріальних цінностей (без запасів

- 23. Скачать презентацию

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

КЗВК= ЗГК/ВК ,

де ЗГК- залишок грошових коштів після розрахунку по усіх

.

КЗВК= ЗГК/ВК ,

де ЗГК- залишок грошових коштів після розрахунку по усіх

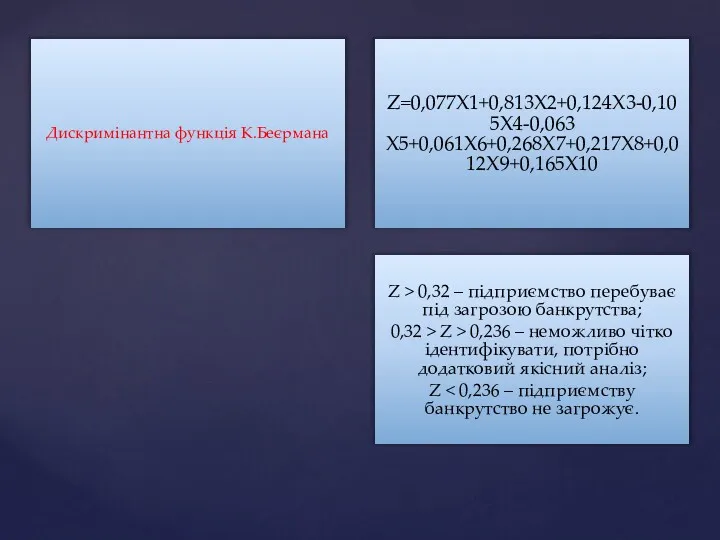

Дискримінантна функція К.Беєрмана

Z=0,077Х1+0,813Х2+0,124Х3-0,105Х4-0,063Х5+0,061Х6+0,268Х7+0,217Х8+0,012Х9+0,165Х10

Z > 0,32 – підприємство перебуває під загрозою банкрутства;

0,32

Дискримінантна функція К.Беєрмана

Z=0,077Х1+0,813Х2+0,124Х3-0,105Х4-0,063Х5+0,061Х6+0,268Х7+0,217Х8+0,012Х9+0,165Х10

Z > 0,32 – підприємство перебуває під загрозою банкрутства;

0,32

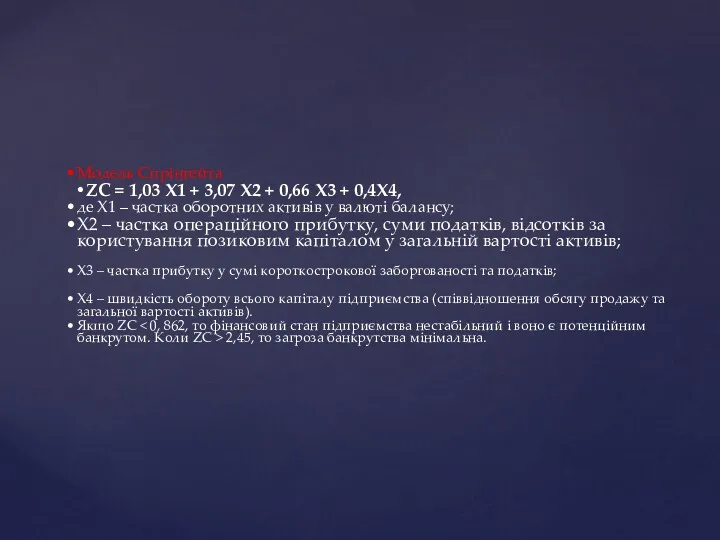

Модель Спрінгейта

ZС = 1,03 Х1 + 3,07 Х2 + 0,66 Х3

Модель Спрінгейта

ZС = 1,03 Х1 + 3,07 Х2 + 0,66 Х3

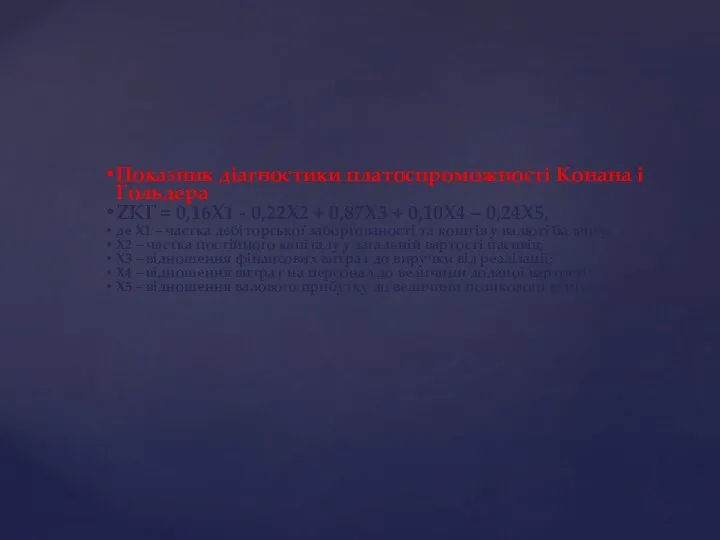

Показник діагностики платоспроможності Конана і Гольдера

ZКГ = 0,16Х1 - 0,22Х2

Показник діагностики платоспроможності Конана і Гольдера

ZКГ = 0,16Х1 - 0,22Х2

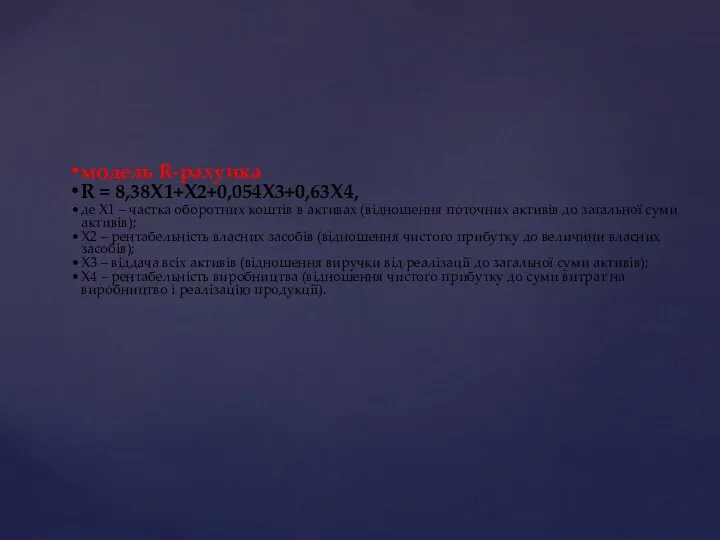

модель R-рахунка

R = 8,38Х1+Х2+0,054Х3+0,63Х4,

де Х1 – частка оборотних коштів в активах

модель R-рахунка

R = 8,38Х1+Х2+0,054Х3+0,63Х4,

де Х1 – частка оборотних коштів в активах

модель Р. Сайфуліна і Г. Кадикова

R = 8,38Х1+Х2+0,054Х3+0,63Х4,

де Х1 –

модель Р. Сайфуліна і Г. Кадикова

R = 8,38Х1+Х2+0,054Х3+0,63Х4,

де Х1 –

Оцінка ймовірності банкрутства за допомогою коефіцієнта фінансування важко ліквідних активів

Оцінка ймовірності банкрутства за допомогою коефіцієнта фінансування важко ліквідних активів

НА – середня вартість необоротних активів;

ЗТМЦ – середня вартість поточних запасів

НА – середня вартість необоротних активів;

ЗТМЦ – середня вартість поточних запасів

Государственный бюджет

Государственный бюджет История развития экономики

История развития экономики Производство продукции растениеводства в 2018 году, млн.тонн

Производство продукции растениеводства в 2018 году, млн.тонн Цикличность развития экономики. Кризисы и их роль в развитии экономики

Цикличность развития экономики. Кризисы и их роль в развитии экономики Об итогах социально-экономического развития территории МО за 9 месяцев 2010 года

Об итогах социально-экономического развития территории МО за 9 месяцев 2010 года Методы и приёмы анализа финансово-хозяйственной деятельности предприятий

Методы и приёмы анализа финансово-хозяйственной деятельности предприятий Расчет показателей поточной линии. Стандарт-план: принципы построения и применения

Расчет показателей поточной линии. Стандарт-план: принципы построения и применения Перемены в экономике и социальном строе. Повседневная жизнь разных слоёв населения

Перемены в экономике и социальном строе. Повседневная жизнь разных слоёв населения Макроэкономические проблемы инфляции и безработицы

Макроэкономические проблемы инфляции и безработицы Список источников по экономике

Список источников по экономике Экономическая информация и ее место в производственных и социально-экономических системах

Экономическая информация и ее место в производственных и социально-экономических системах Что почитать про ЭКО?

Что почитать про ЭКО? Комплексная программа реформирования и модернизации ЖКХ на период 2010-2020 годов

Комплексная программа реформирования и модернизации ЖКХ на период 2010-2020 годов Экономика Германии

Экономика Германии Поняття “невиснажливого природокористування”. Досягнення балансу між основними сферами господарської діяльності

Поняття “невиснажливого природокористування”. Досягнення балансу між основними сферами господарської діяльності Причины образования потерь

Причины образования потерь Правовые аспекты современного производства

Правовые аспекты современного производства Методология экономического анализа

Методология экономического анализа Проблема бедности и отсталости

Проблема бедности и отсталости Теория производства

Теория производства Главные вопросы экономики

Главные вопросы экономики Проблемы России

Проблемы России Класифікація економіко-математичних моделей

Класифікація економіко-математичних моделей Инновационная политика как фактор повышения антикризисной устойчивости торговых предприятий

Инновационная политика как фактор повышения антикризисной устойчивости торговых предприятий Кваліметрія: поняття, види, об’єкти

Кваліметрія: поняття, види, об’єкти Рынок и рыночные показатели. Спрос и предложение. Рыночное равновесие

Рынок и рыночные показатели. Спрос и предложение. Рыночное равновесие Методика проведения экономического анализа

Методика проведения экономического анализа Торгово-технологический процесс в торговле

Торгово-технологический процесс в торговле