- Өнімді өндіруге және өткізуге кеткен корпорацияның шығындары және оларды қаржыландыру

Содержание

- 2. Кез-келген өнім (тауар, жұмыс және қызмет) өндіріс шығындарды анықтаумен байланысты. Шығындар – бұл активтердің азаюы (материалдардың,

- 3. Кез-келген корпорацияда өндірістік шығындар келесі негізгі үш топқа топтастырылады: капиталдық сипаттағы шығындар немесе инвестициялық шығындар /негізгі

- 4. Үшінші топтардағы шығынға корпорациядағы көптеген әлеументтік-мәдени іс-шаралар шығындары, яғни түрлі санаторийлер, мәдениет үйлері, демалыстар, сондай-ақ, жұмыскерлердің

- 5. Сонымен қатар шығындарды келесі түрлерге де бөлеміз: Тұрақты шығындар - өндіріс көлеміне байланысты болмайды. Оған құралдардың

- 6. Өндiрiстiк шығындар сонымен қатар басқа да белгiлерi бойынша топтастырылады. Өндiрiс көлемiне байланысты шығындар шартты-тұрақты және шартты-өзгермелi

- 7. Өнім (тауар, жұмыс және қызмет) өндіру және оны өткізу шығындары кәсіпорынның барлық шығындарының ең үлкен үлесін

- 8. Өндiрiлетiн өнiмнiң (тауардың, жұмыстың және қызметтiң) өзiндiк құнын құрайтын шығындарды экономикалық мазмұнына сәйкес келесi элементтер бойынша

- 9. Әдетте Қазақстандық корпорациялар үшін шығындаркелесі ретпен қалыптасады. Егер жалпы шығындардың барлығын 100 пайыз деп алсақ /шамамен/,

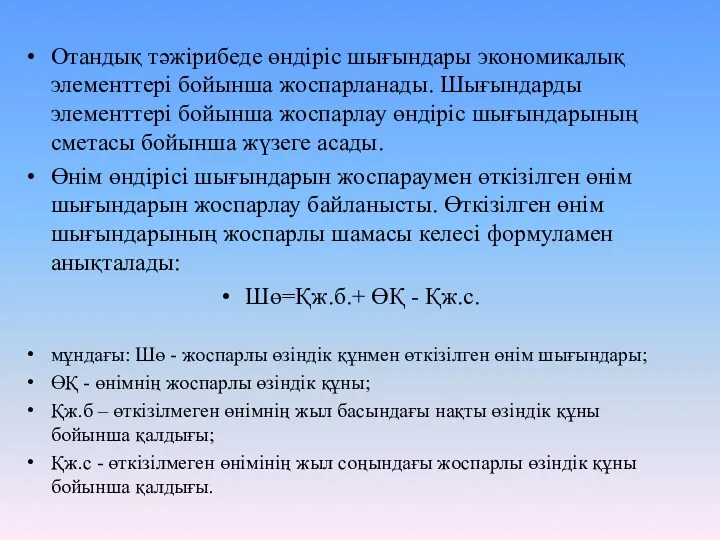

- 10. Отандық тәжірибеде өндіріс шығындары экономикалық элементтері бойынша жоспарланады. Шығындарды элементтері бойынша жоспарлау өндіріс шығындарының сметасы бойынша

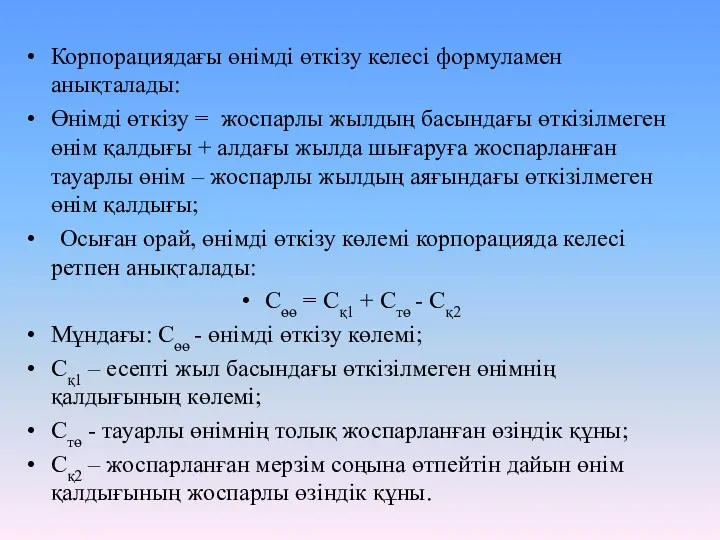

- 11. Корпорациядағы өнімді өткізу келесі формуламен анықталады: Өнімді өткізу = жоспарлы жылдың басындағы өткізілмеген өнім қалдығы +

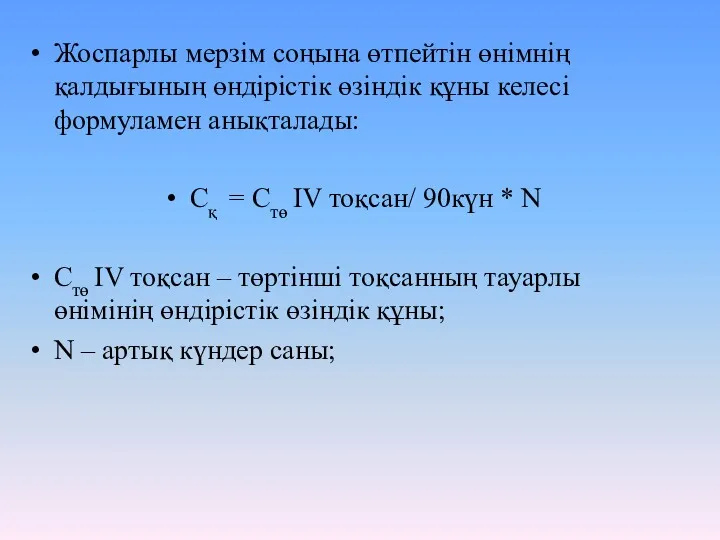

- 12. Жоспарлы мерзім соңына өтпейтін өнімнің қалдығының өндірістік өзіндік құны келесі формуламен анықталады: Сқ = Стө IV

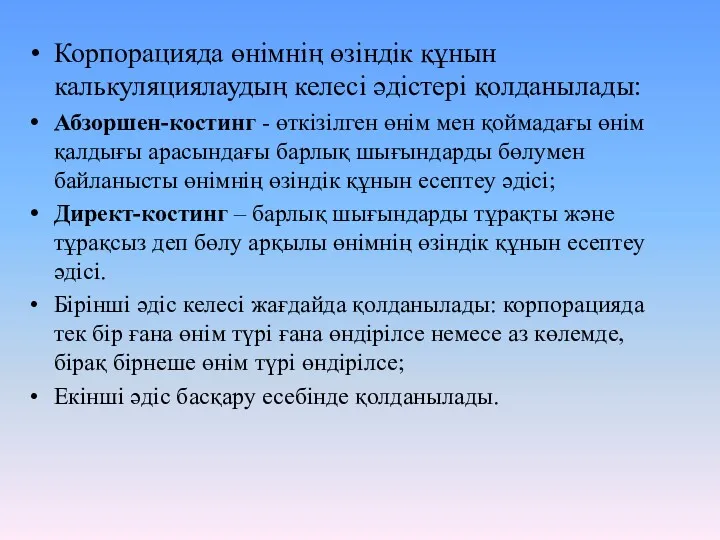

- 13. Корпорацияда өнімнің өзіндік құнын калькуляциялаудың келесі әдістері қолданылады: Абзоршен-костинг - өткізілген өнім мен қоймадағы өнім қалдығы

- 14. ӨЗІНДІК ҚҰН Өнім дайындығының деңгейіне байланысты Жалпы өнім Өндірілген өнім көлеміне байланысты Өнім бірлігі Өндіріс көлемі

- 16. Скачать презентацию

Кез-келген өнім (тауар, жұмыс және қызмет) өндіріс шығындарды анықтаумен байланысты.

Шығындар –

Кез-келген өнім (тауар, жұмыс және қызмет) өндіріс шығындарды анықтаумен байланысты.

Шығындар –

Кез-келген корпорацияда өндірістік шығындар келесі негізгі үш топқа топтастырылады:

капиталдық сипаттағы шығындар

Кез-келген корпорацияда өндірістік шығындар келесі негізгі үш топқа топтастырылады:

капиталдық сипаттағы шығындар

Үшінші топтардағы шығынға корпорациядағы көптеген әлеументтік-мәдени іс-шаралар шығындары, яғни түрлі

Үшінші топтардағы шығынға корпорациядағы көптеген әлеументтік-мәдени іс-шаралар шығындары, яғни түрлі

Сонымен қатар шығындарды келесі түрлерге де бөлеміз:

Тұрақты шығындар - өндіріс

Сонымен қатар шығындарды келесі түрлерге де бөлеміз:

Тұрақты шығындар - өндіріс

Өндiрiстiк шығындар сонымен қатар басқа да белгiлерi бойынша топтастырылады.

Өндiрiс көлемiне

Өндiрiстiк шығындар сонымен қатар басқа да белгiлерi бойынша топтастырылады.

Өндiрiс көлемiне

Өнім (тауар, жұмыс және қызмет) өндіру және оны өткізу шығындары кәсіпорынның

Өнім (тауар, жұмыс және қызмет) өндіру және оны өткізу шығындары кәсіпорынның

Өндiрiлетiн өнiмнiң (тауардың, жұмыстың және қызметтiң) өзiндiк құнын құрайтын шығындарды экономикалық

Өндiрiлетiн өнiмнiң (тауардың, жұмыстың және қызметтiң) өзiндiк құнын құрайтын шығындарды экономикалық

Әдетте Қазақстандық корпорациялар үшін шығындаркелесі ретпен қалыптасады. Егер жалпы шығындардың барлығын

Әдетте Қазақстандық корпорациялар үшін шығындаркелесі ретпен қалыптасады. Егер жалпы шығындардың барлығын

Отандық тәжірибеде өндіріс шығындары экономикалық элементтері бойынша жоспарланады. Шығындарды элементтері бойынша

Отандық тәжірибеде өндіріс шығындары экономикалық элементтері бойынша жоспарланады. Шығындарды элементтері бойынша

Корпорациядағы өнімді өткізу келесі формуламен анықталады:

Өнімді өткізу = жоспарлы жылдың басындағы

Корпорациядағы өнімді өткізу келесі формуламен анықталады:

Өнімді өткізу = жоспарлы жылдың басындағы

Жоспарлы мерзім соңына өтпейтін өнімнің қалдығының өндірістік өзіндік құны келесі формуламен

Жоспарлы мерзім соңына өтпейтін өнімнің қалдығының өндірістік өзіндік құны келесі формуламен

Корпорацияда өнімнің өзіндік құнын калькуляциялаудың келесі әдістері қолданылады:

Абзоршен-костинг - өткізілген өнім

Корпорацияда өнімнің өзіндік құнын калькуляциялаудың келесі әдістері қолданылады:

Абзоршен-костинг - өткізілген өнім

ӨЗІНДІК ҚҰН

Өнім дайындығының деңгейіне байланысты

Жалпы өнім

Өндірілген өнім көлеміне байланысты

Өнім бірлігі

Өндіріс

ӨЗІНДІК ҚҰН

Өнім дайындығының деңгейіне байланысты

Жалпы өнім

Өндірілген өнім көлеміне байланысты

Өнім бірлігі

Өндіріс

ОСНОВНЫЕ ПРОИЗВОДСТВЕННЫЕ ФОНДЫ

ОСНОВНЫЕ ПРОИЗВОДСТВЕННЫЕ ФОНДЫ Роль государства в экономике. ВВП. ВНП. НД

Роль государства в экономике. ВВП. ВНП. НД Персонал и его роль в повышении эффективности предприятия

Персонал и его роль в повышении эффективности предприятия Природа, джерела та необхідність проведення змін. Тема 1

Природа, джерела та необхідність проведення змін. Тема 1 Формирование цен на импортную продукцию

Формирование цен на импортную продукцию Рекреационные ресурсы

Рекреационные ресурсы Цены в механизме функционирования национальной экономики

Цены в механизме функционирования национальной экономики Международная миграция рабочей силы: сущность, причины и эволюция

Международная миграция рабочей силы: сущность, причины и эволюция Западно-Сибирский экономический район

Западно-Сибирский экономический район Поведение потребителя в рыночной экономике

Поведение потребителя в рыночной экономике Глобализация мировой экономики. Глобальная логистика

Глобализация мировой экономики. Глобальная логистика Макроэкономика. Макроэкономические агенты

Макроэкономика. Макроэкономические агенты Внешнеторговая политика Российской Федерации в 2013-2017 году

Внешнеторговая политика Российской Федерации в 2013-2017 году Национальная экономика: результаты и измерения. Тема 8

Национальная экономика: результаты и измерения. Тема 8 Региональная экономическая политика: федеральный уровень

Региональная экономическая политика: федеральный уровень Центральний банк Франції

Центральний банк Франції Применение механизма энергосервисного контракта при переводе автомобильного транспорта на газ - планы и перспективы

Применение механизма энергосервисного контракта при переводе автомобильного транспорта на газ - планы и перспективы Внешняя торговля Российской Федерации и ее регулирование

Внешняя торговля Российской Федерации и ее регулирование Рейтинг выполнения мероприятий по организации предоставления государственных и муниципальных услуг

Рейтинг выполнения мероприятий по организации предоставления государственных и муниципальных услуг Электроэнергетика Калининградской области

Электроэнергетика Калининградской области Венчурный капитал, как источник инновационных инвестиций

Венчурный капитал, как источник инновационных инвестиций Причины и последствия краха Уолл-стрит

Причины и последствия краха Уолл-стрит Современный рынок труда и его требования к профессионалу

Современный рынок труда и его требования к профессионалу Глобальные проблемы человечества и геополитические процессы

Глобальные проблемы человечества и геополитические процессы Зарождение и развитие маржинализма

Зарождение и развитие маржинализма Участие Великобритании в интеграционных группировках

Участие Великобритании в интеграционных группировках World economics: Theoretical background of international economics

World economics: Theoretical background of international economics Нарушения макроэкономического равновесия: инфляция и безработица. (Тема 3)

Нарушения макроэкономического равновесия: инфляция и безработица. (Тема 3)