- Цены в механизме функционирования национальной экономики

Содержание

- 2. Необходимость государственного регулирования цен обусловлена такими причинами, как: Возможностью злоупотребления монопольной властью доминирующих на рынке субъектов

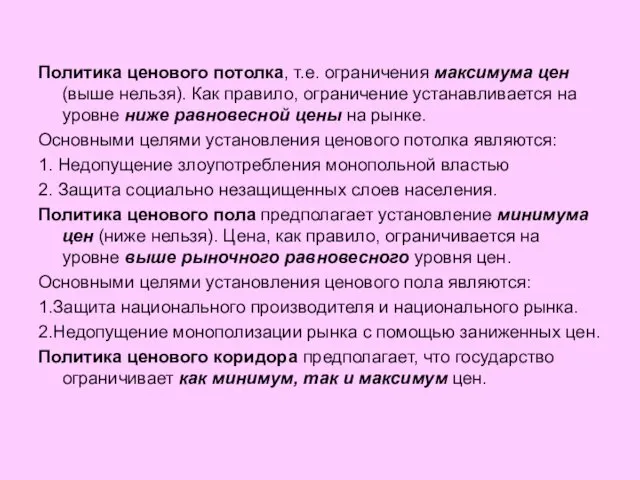

- 3. Политика ценового потолка, т.е. ограничения максимума цен (выше нельзя). Как правило, ограничение устанавливается на уровне ниже

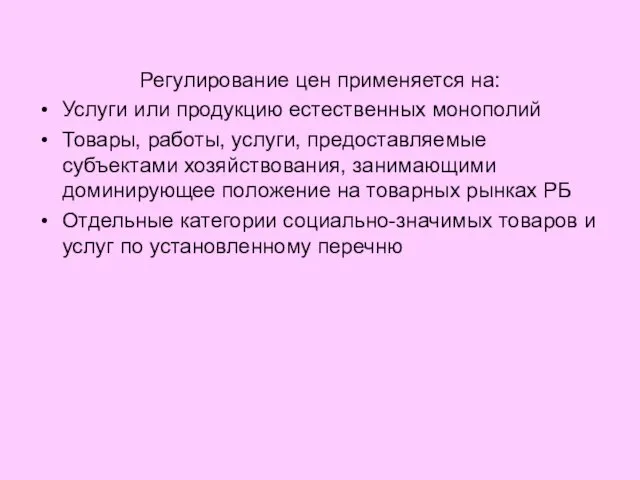

- 4. Регулирование цен применяется на: Услуги или продукцию естественных монополий Товары, работы, услуги, предоставляемые субъектами хозяйствования, занимающими

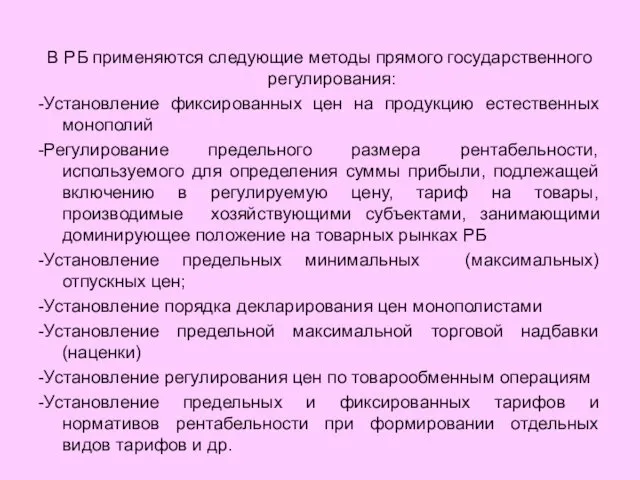

- 5. В РБ применяются следующие методы прямого государственного регулирования: -Установление фиксированных цен на продукцию естественных монополий -Регулирование

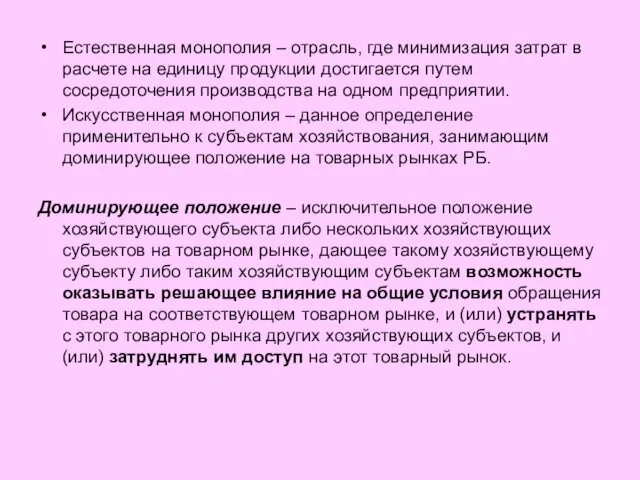

- 6. Естественная монополия – отрасль, где минимизация затрат в расчете на единицу продукции достигается путем сосредоточения производства

- 7. Доминирующим признается положение хозяйствующего субъекта, доля которого на товарном рынке составляет 35 и более процентов или

- 8. Доминирующим признается положение каждого из нескольких хозяйствующих субъектов если выполняются в совокупности следующие условия: совокупная доля

- 9. Не может быть признано доминирующим положение хозяйствующего субъекта, доля которого на товарном рынке не превышает 15

- 10. К злоупотреблениям доминирующим положением относятся: -установление монопольных цен -заключение антиконкурентных ценовых соглашений Запрещаются действия (бездействие) хозяйствующего

- 11. Монопольно высокая цена – цена (тариф), установленная хозяйствующим субъектом, занимающим доминирующее положение, превышающая сумму необходимых для

- 12. Монопольно низкая цена – цена (тариф), установленная хозяйствующим субъектом, занимающим доминирующее положение, которая ниже суммы необходимых

- 13. изъятие товара из обращения, если результатом такого изъятия явилось повышение цены (тарифа) на товар; не обоснованные

- 14. Запрещаются антиконкурентные ценовые соглашения -горизонтальные, если они приводят к: разделу товарного рынка (по территориальному принципу, объемам

- 15. Согласованными действиями являются действия хозяйствующих субъектов на товарном рынке, удовлетворяющие следующим условиям: действия хозяйствующих субъектов заранее

- 16. -вертикальные , если они могут привести к : установлению цены перепродажи товара; таким соглашением предусмотрено обязательство

- 17. Тема: Основы рыночного ценообразования 1.Подходы и механизмы ценообразования 2.Ценовая политика и порядок ее формирования 3.Методы ценообразования

- 18. 1.Подходы и механизмы ценообразования Последовательность принятия управленческих решений при затратном механизме: 1-решение о продукте (какой товар

- 19. Порядок принятии управленческих решений при ценностном механизме ценообразования следующий: 1-решение о покупателях (для кого); 2-решение о

- 20. 2.Порядок формирования ценовой политики Ценовая политика – совокупность управленческих решений и процедур, связанных с формированием, изменением

- 21. Различают следующие психологические эффекты: 1.Эффект некруглых цен. Покупателю нравится получать сдачу: 4997 2.Эффект порядка цены. Не

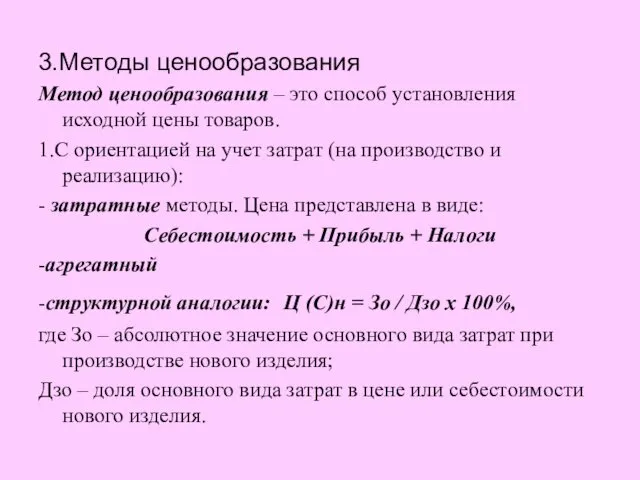

- 22. 3.Методы ценообразования Метод ценообразования – это способ установления исходной цены товаров. 1.С ориентацией на учет затрат

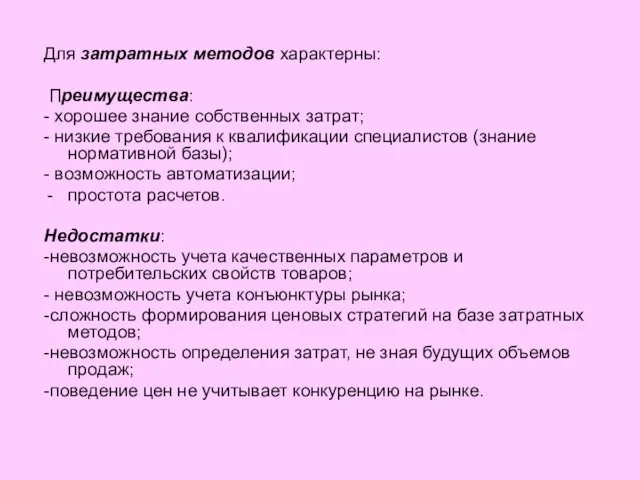

- 23. Для затратных методов характерны: Преимущества: - хорошее знание собственных затрат; - низкие требования к квалификации специалистов

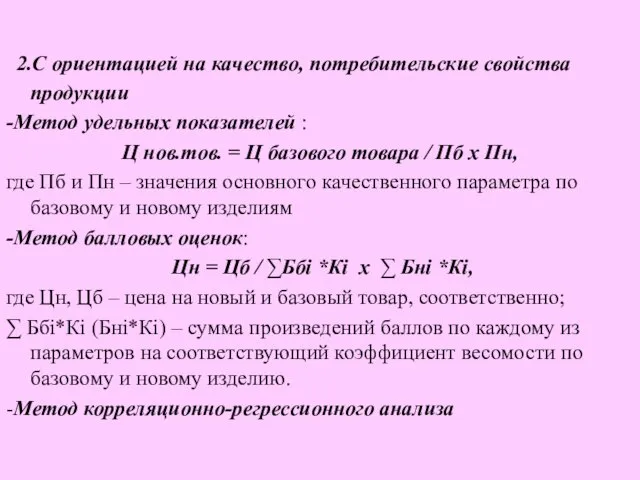

- 24. 2.С ориентацией на качество, потребительские свойства продукции -Метод удельных показателей : Ц нов.тов. = Ц базового

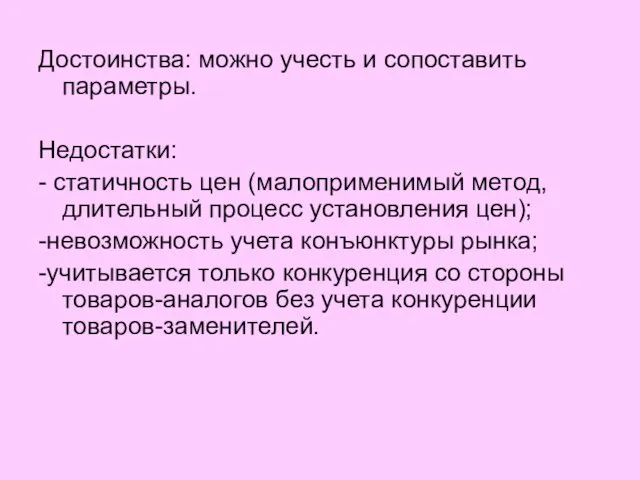

- 25. Достоинства: можно учесть и сопоставить параметры. Недостатки: - статичность цен (малоприменимый метод, длительный процесс установления цен);

- 26. 3.С ориентацией на спрос и уровень конкуренции - метод торгов -ощущаемой ценности товара предполагает, что готовность

- 27. Достоинства: -наиболее точно учитывает конъюнктуру рынка и возможную реакцию покупателей; -на основе данных методов легко формировать

- 28. 4.Формирование ценовой стратегии Стратегия ценообразования – совокупность мероприятий, связанных с формированием цен и направленных на достижение

- 29. 5.Ценовая тактика и виды скидок Ценовая тактика – кратковременное изменение цен с целью максимального использования благоприятной

- 30. Виды тактических скидок: 1.За объем покупок: -кумулятивные; -некумулятивные; -ступенчатые. 2. Скидки «сконто» (за рубежом). 3.Сезонные скидки.

- 31. Оценка ценовой чувствительности покупателя Выделяют точечную и дуговую эластичность. Точечная эластичность – оценка чувствительности покупателей к

- 32. На ценовую чувствительность покупателей влияет множество факторов: Эффект уникальной ценности. Эффект осведомленности об аналогах. Эффект трудности

- 33. Ограничения в использовании коэффициента эластичности: эластичность определяется факту совершения покупки эластичность нельзя использовать при формировании цен

- 34. Учет качества и ценности товара в ценообразовании Производители ,оценивают соотношение «объективная цена – объективное качество». Объективное

- 35. Информационное обеспечение ценовой политики Внутренние источники: -статистическая отчетность, -данные учета и движения товаров, -информация о структуре

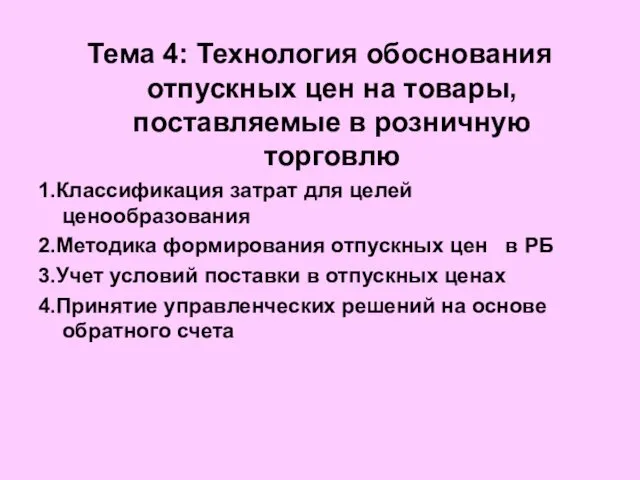

- 36. Тема 4: Технология обоснования отпускных цен на товары, поставляемые в розничную торговлю 1.Классификация затрат для целей

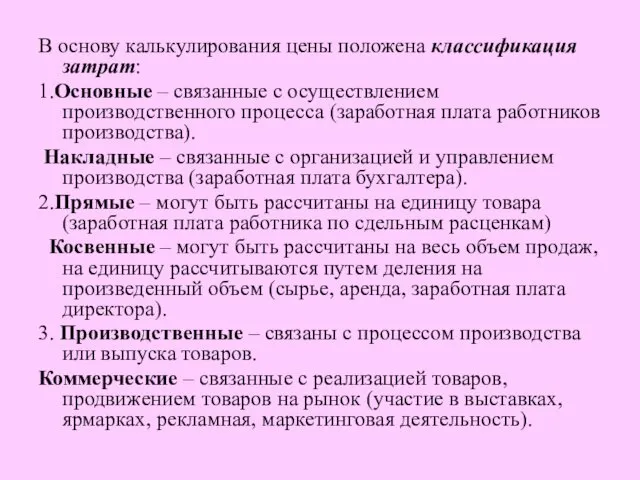

- 37. В основу калькулирования цены положена классификация затрат: 1.Основные – связанные с осуществлением производственного процесса (заработная плата

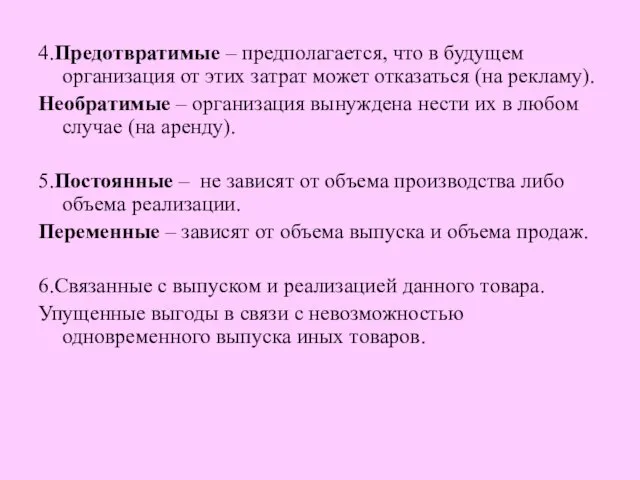

- 38. 4.Предотвратимые – предполагается, что в будущем организация от этих затрат может отказаться (на рекламу). Необратимые –

- 39. Виды калькуляций: 1.Фактическая – связана с оценкой эффективности ценообразования в анализируемом периоде. Плановая – служит основой

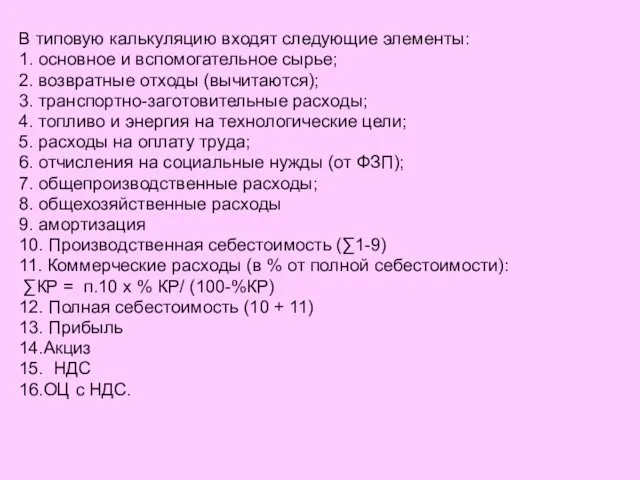

- 40. В типовую калькуляцию входят следующие элементы: 1. основное и вспомогательное сырье; 2. возвратные отходы (вычитаются); 3.

- 41. Цена на подакцизный товар: ОЦ с НДС = С + П + А+ НДС, где А

- 42. Пример: Себестоимость производства единицы товара – 1000 руб. Плановая рентабельность – 30%. Ставка акциза – 80%.

- 43. Если ставка акциза специфическая расчет суммы акциза производится по следующей формуле: ∑А = А х Кт

- 44. Отпускная цена на условиях франко - станция назначения формируется следующим образом: ОЦ с НДС = С

- 45. Обратный метод предполагает следующий расчет: ОЦ без НДС = ОЦ с НДС – НДС НДС =

- 46. Пример: Определим, какую прибыль и рентабельность на единицу подакцизного товара получит отечественный производитель при условии, что

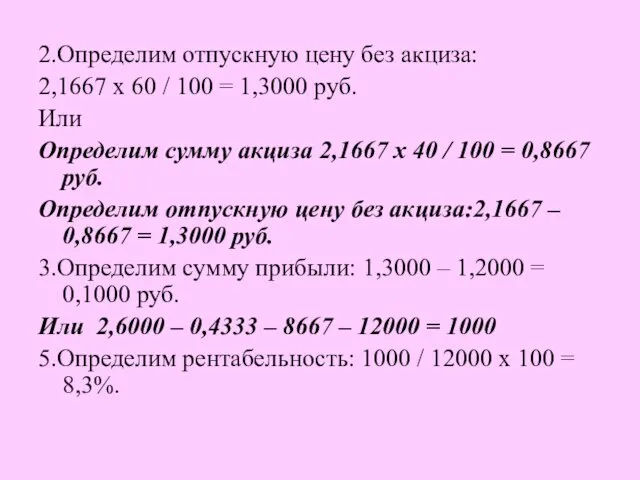

- 47. 2.Определим отпускную цену без акциза: 2,1667 х 60 / 100 = 1,3000 руб. Или Определим сумму

- 48. Тема Ценовая политика на потребительском рынке 1.Особенности и методика формирования цен в оптово-посреднической деятельности. 2.Особенности и

- 49. Особенности формирования цен в розничной торговле Наличие широкого ассортимента товаров обусловливает разработку принципов дифференциации торговых надбавок:

- 50. 3.Формирование только части розничной цены – торговой надбавки (приводит к зависимости от ценовых решений производителей, низкой

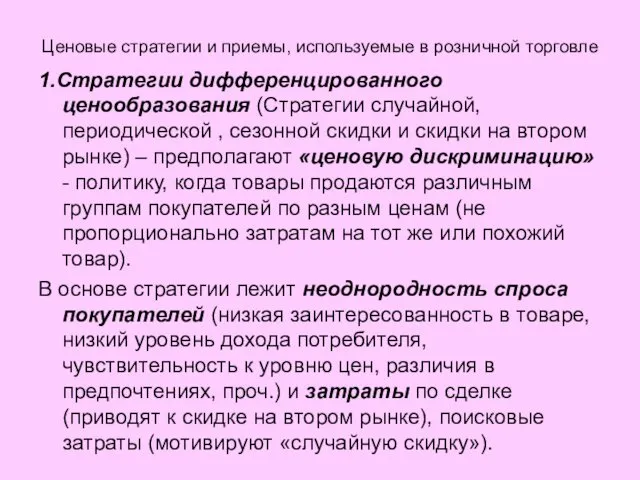

- 51. Ценовые стратегии и приемы, используемые в розничной торговле 1.Стратегии дифференцированного ценообразования (Стратегии случайной, периодической , сезонной

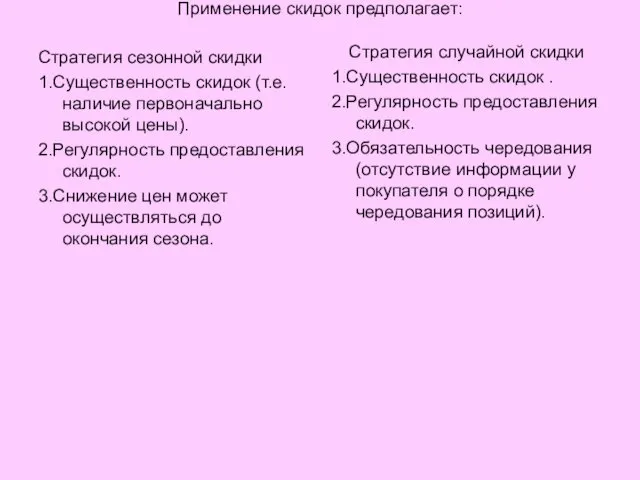

- 52. Применение скидок предполагает: Стратегия сезонной скидки 1.Существенность скидок (т.е. наличие первоначально высокой цены). 2.Регулярность предоставления скидок.

- 53. Стратегии конкурентного ценообразования- предполагают получение максимальных конкурентных преимуществ на рынке: -«убийца категорий» - целью стратегии является

- 54. Стратегии ассортиментного ценообразования - получение наибольшей прибыли в рамках единого ассортимента 1.Стратегия ежедневно низких цен –

- 55. Методика формирования розничных цен РЦ (с НДС ) = ОЦ (без НДС) +ОН+ТН + НДС; где

- 56. Пример: ОЦ без НДС = 1000 руб. НДС = 18% ОН = 3% ТН = 15%

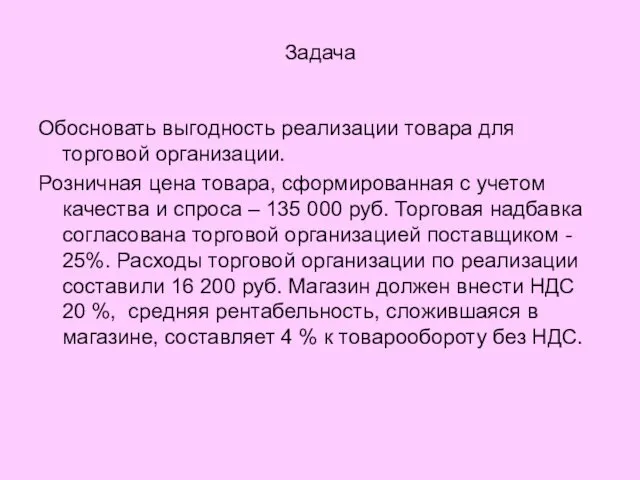

- 57. Задача Обосновать выгодность реализации товара для торговой организации. Розничная цена товара, сформированная с учетом качества и

- 58. РЦ = ОЦ + ТН + НДС НДС =РЦ х 20/120 = 135 000х20/120=22 500 ТН

- 59. Пересчет торговой надбавки в уровень доходов от реализации осуществляется по формуле: Др (%ТС) = % ТН

- 60. Торговая надбавка (скидка) состоит из следующих элементов: ТН = Расходы +Прибыль Пример 1. Предполагается закупить в

- 61. Пример 2. Обоснование торговой надбавки Обосновать размер торговой надбавки для розничной торговой организации, если известно, что

- 62. Пример 3. Оценка возможной рентабельности торговли Рассчитать рентабельность, которую получит торговая организация, если известно, что размер

- 63. Общественное питание – это предпринимательская деятельность, направленная на производство, продажу и организацию потребления продукции общественного питания

- 64. Основные особенности формирования цен в общественном питании: Использование различных подходов к формированию цен на продукцию собственного

- 65. Наличие большого числа факторов, влияющих на окончательное принятие решения об установлении цены (категория блюда, виды дополнительных

- 66. Тип – ООП с характерными особенностями форм и методов обслуживания покупателей, предлагаемого ассортимента реализуемой продукции и

- 67. Услуги, предоставляемые ООП подразделяются на: 1.услуги питания -услуги по изготовлению собственной продукции и созданию условий для

- 68. 3.услуги по организации потребления и обслуживания - организацию и обслуживание торжеств, семейных обедов и ритуальных мероприятий

- 69. 4.услуги по реализации кулинарной продукции и кондитерских изделий: через магазины и отделы кулинарии ; отпуск обедов

- 70. 6.информационно-консультативные услуги: -консультации специалистов по изготовлению, оформлению блюд, кулинарной продукции и кондитерских изделий, сервировке стола; диетсестры

- 71. 2.Особенности и методика формирования цен на продукцию общественного питания 1.На продукцию собственного производства: 1.1.РЦпоп с НДС

- 72. 1.2. РЦпоп = ОЦс НДС + ТН+Н 3. На покупные товары: На ПТ, продаваемые в розлив:

- 73. В калькуляционной карточке указываются: - наименование блюда (изделия); - дата составления калькуляции; - номер рецептуры, колонки

- 74. Салат –коктейль «Павлинка»

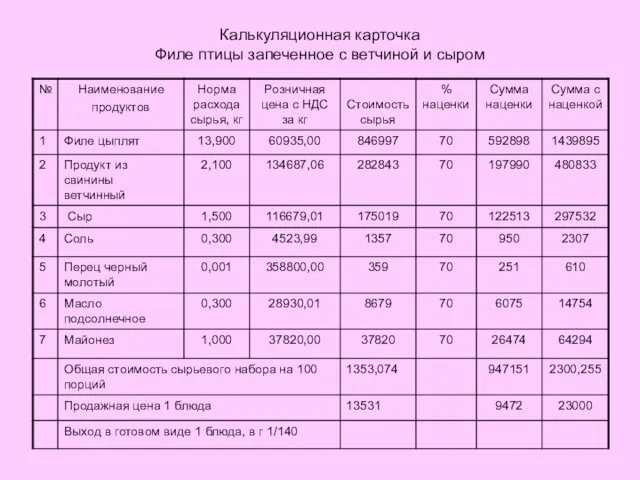

- 75. Калькуляционная карточка Филе птицы запеченное с ветчиной и сыром

- 76. Второй метод формирования цен на основе плановой себестоимости с группировкой статей затрат, прибыли (рентабельности) с учетом

- 77. Плановая калькуляция на булочное изделие «Булочка с повидлом»(выход 1/75)

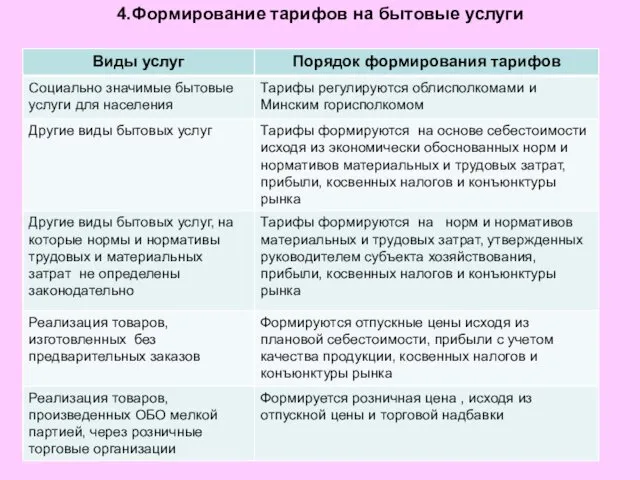

- 78. 4.Формирование тарифов на бытовые услуги

- 79. ПЕРЕЧЕНЬ СОЦИАЛЬНО ЗНАЧИМЫХ УСЛУГ, ТАРИФЫ НА КОТОРЫЕ РЕГУЛИРУЮТСЯ ОБЛИСПОЛКОМАМИ И МИНСКИМ ГОРИСПОЛКОМОМ Оказываемые населению услуги: 1.

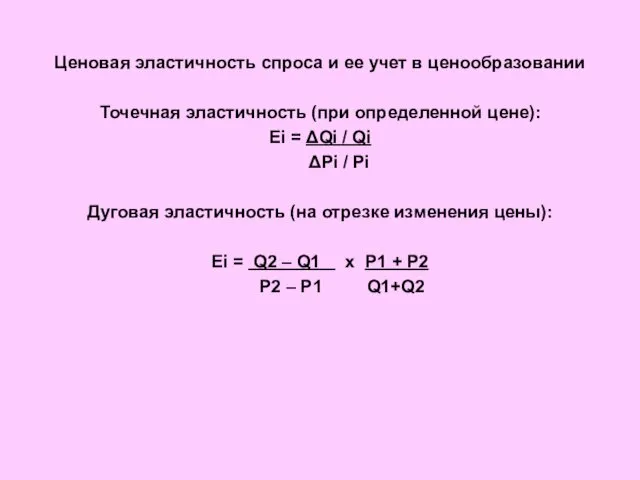

- 80. Ценовая эластичность спроса и ее учет в ценообразовании Точечная эластичность (при определенной цене): Ei = ΔQi

- 81. Требуемое увеличение объема производства для сохранения прежней прибыли после снижения цены: Q = ΔP x 100%

- 82. Пример: ΔP = 50 у.е. - размер уменьшения цены П = 150 у.е .прибыль, получаемая от

- 83. Задача Расчет эффекта от снижения цен Показатель эластичности спроса по цене товара составляет – 2,5. Будет

- 84. 1.Определяем выручку: 8 500 х 5 000 = 42 500 000 р. 2.Выручка без ндс =

- 85. Влияние степени загрузки мощностей на себестоимость и цену продукции

- 86. В = Зпост + Зпер Ц х Опр = З пост + Зпер на ед х

- 88. Скачать презентацию

Необходимость государственного регулирования цен обусловлена такими причинами, как:

Возможностью злоупотребления монопольной властью

Необходимость государственного регулирования цен обусловлена такими причинами, как:

Возможностью злоупотребления монопольной властью

Политика ценового потолка, т.е. ограничения максимума цен (выше нельзя). Как правило,

Политика ценового потолка, т.е. ограничения максимума цен (выше нельзя). Как правило,

Регулирование цен применяется на:

Услуги или продукцию естественных монополий

Товары, работы, услуги, предоставляемые

Регулирование цен применяется на:

Услуги или продукцию естественных монополий

Товары, работы, услуги, предоставляемые

В РБ применяются следующие методы прямого государственного регулирования:

-Установление фиксированных цен на

В РБ применяются следующие методы прямого государственного регулирования:

-Установление фиксированных цен на

Естественная монополия – отрасль, где минимизация затрат в расчете на единицу

Естественная монополия – отрасль, где минимизация затрат в расчете на единицу

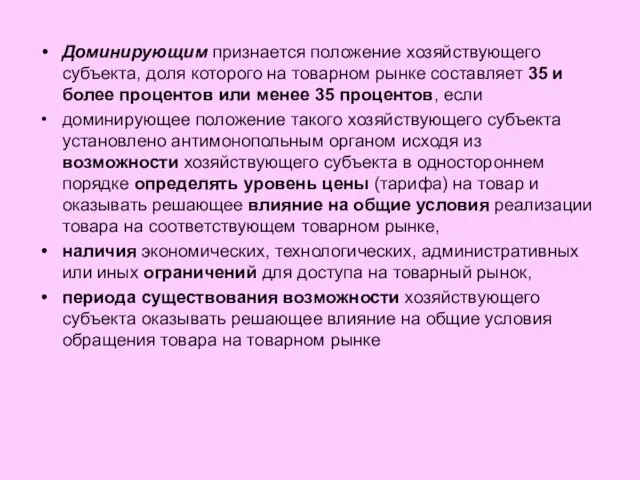

Доминирующим признается положение хозяйствующего субъекта, доля которого на товарном рынке составляет

Доминирующим признается положение хозяйствующего субъекта, доля которого на товарном рынке составляет

Доминирующим признается положение каждого из нескольких хозяйствующих субъектов если выполняются в

Доминирующим признается положение каждого из нескольких хозяйствующих субъектов если выполняются в

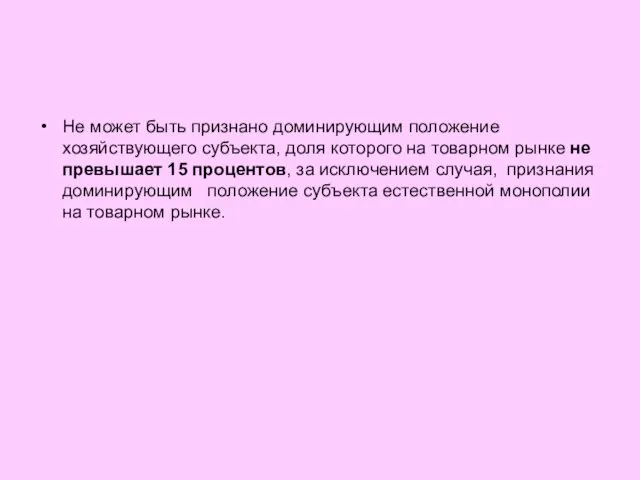

Не может быть признано доминирующим положение хозяйствующего субъекта, доля которого на

Не может быть признано доминирующим положение хозяйствующего субъекта, доля которого на

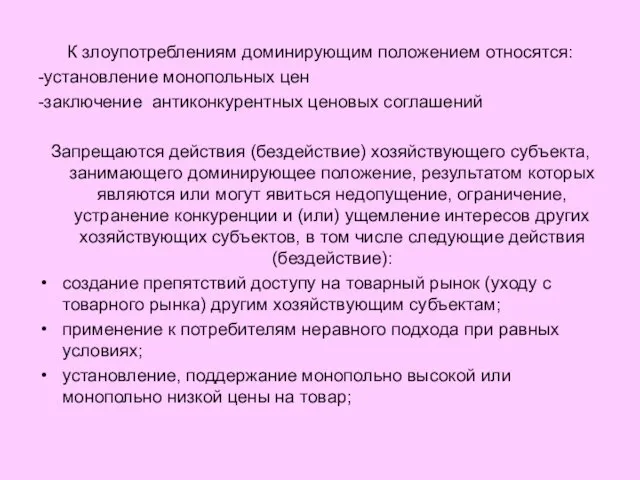

К злоупотреблениям доминирующим положением относятся:

-установление монопольных цен

-заключение антиконкурентных ценовых соглашений

Запрещаются действия

К злоупотреблениям доминирующим положением относятся:

-установление монопольных цен

-заключение антиконкурентных ценовых соглашений

Запрещаются действия

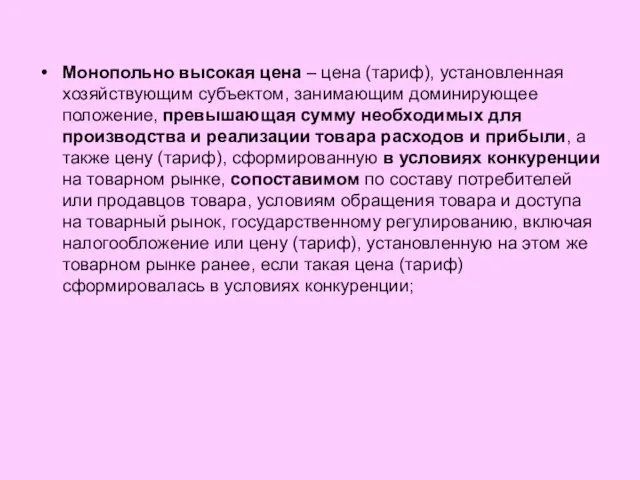

Монопольно высокая цена – цена (тариф), установленная хозяйствующим субъектом, занимающим доминирующее положение,

Монопольно высокая цена – цена (тариф), установленная хозяйствующим субъектом, занимающим доминирующее положение,

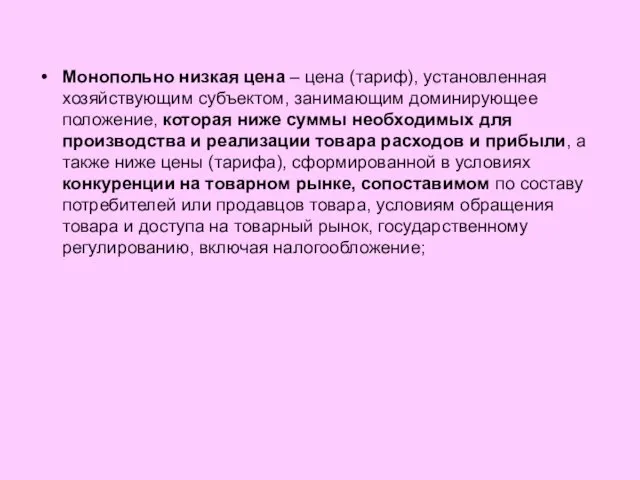

Монопольно низкая цена – цена (тариф), установленная хозяйствующим субъектом, занимающим доминирующее положение,

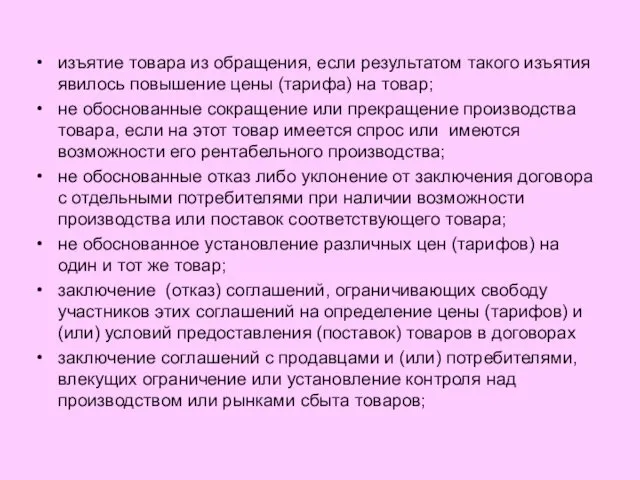

изъятие товара из обращения, если результатом такого изъятия явилось повышение цены

изъятие товара из обращения, если результатом такого изъятия явилось повышение цены

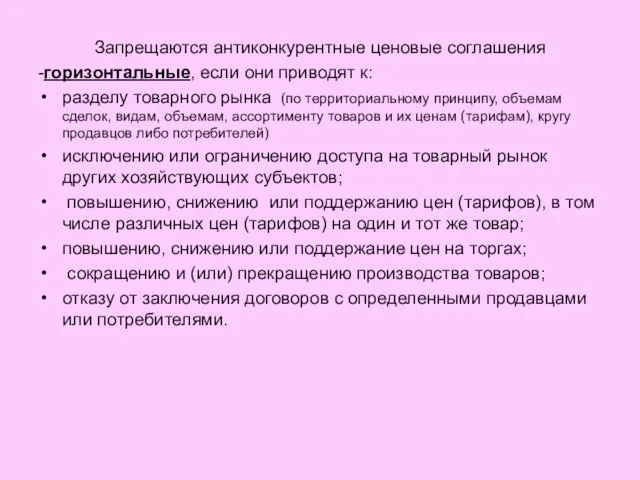

Запрещаются антиконкурентные ценовые соглашения

-горизонтальные, если они приводят к:

разделу товарного рынка (по

Запрещаются антиконкурентные ценовые соглашения

-горизонтальные, если они приводят к:

разделу товарного рынка (по

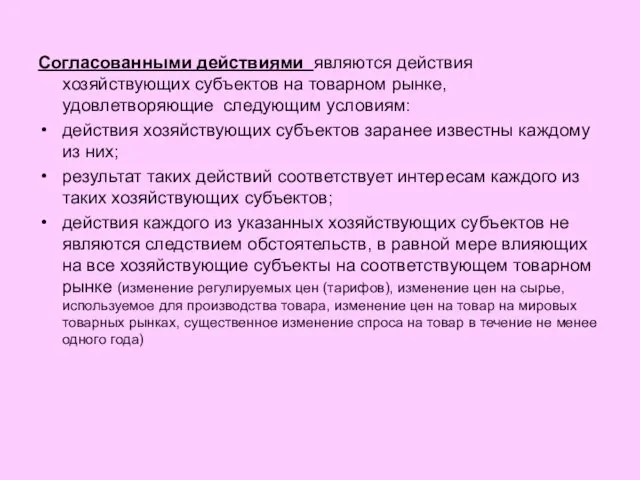

Согласованными действиями являются действия хозяйствующих субъектов на товарном рынке, удовлетворяющие следующим

Согласованными действиями являются действия хозяйствующих субъектов на товарном рынке, удовлетворяющие следующим

-вертикальные , если они могут привести к :

установлению цены перепродажи

-вертикальные , если они могут привести к :

установлению цены перепродажи

Тема: Основы рыночного ценообразования

1.Подходы и механизмы ценообразования

2.Ценовая политика и порядок ее

Тема: Основы рыночного ценообразования

1.Подходы и механизмы ценообразования

2.Ценовая политика и порядок ее

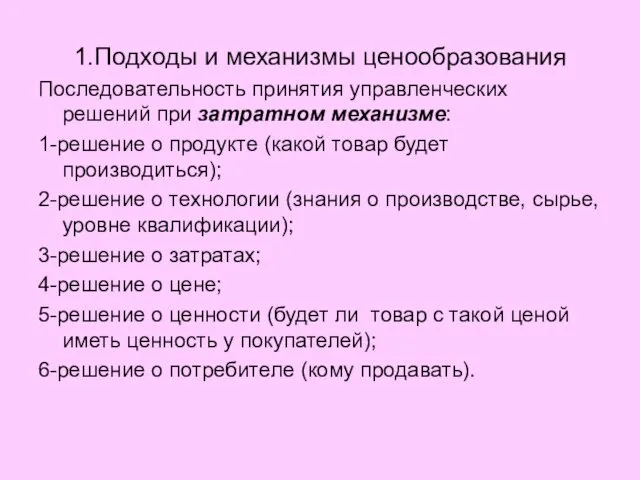

1.Подходы и механизмы ценообразования

Последовательность принятия управленческих решений при затратном механизме:

1-решение о

1.Подходы и механизмы ценообразования

Последовательность принятия управленческих решений при затратном механизме:

1-решение о

Порядок принятии управленческих решений при ценностном механизме ценообразования следующий:

1-решение о покупателях

Порядок принятии управленческих решений при ценностном механизме ценообразования следующий:

1-решение о покупателях

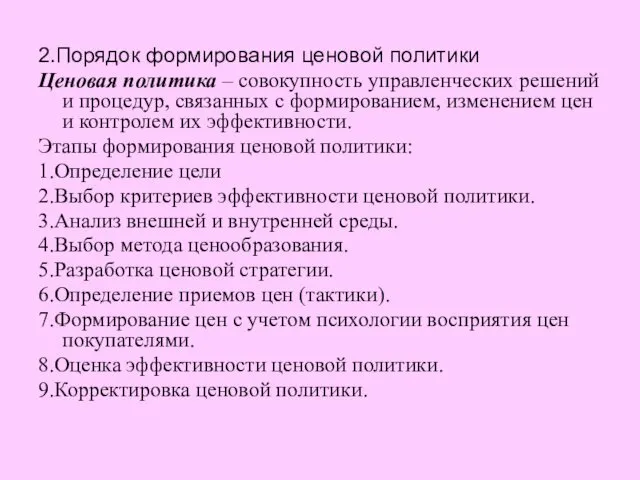

2.Порядок формирования ценовой политики

Ценовая политика – совокупность управленческих решений и процедур,

2.Порядок формирования ценовой политики

Ценовая политика – совокупность управленческих решений и процедур,

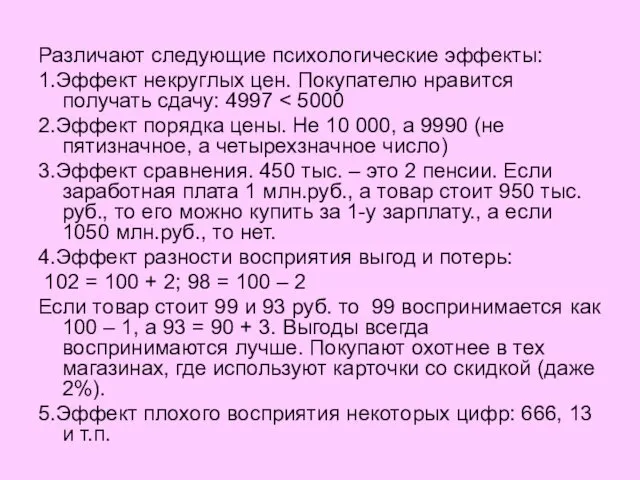

Различают следующие психологические эффекты:

1.Эффект некруглых цен. Покупателю нравится получать сдачу: 4997

Различают следующие психологические эффекты:

1.Эффект некруглых цен. Покупателю нравится получать сдачу: 4997

3.Методы ценообразования

Метод ценообразования – это способ установления исходной цены товаров.

1.С

3.Методы ценообразования

Метод ценообразования – это способ установления исходной цены товаров.

1.С

Для затратных методов характерны:

Преимущества:

- хорошее знание собственных затрат;

- низкие требования

Для затратных методов характерны:

Преимущества:

- хорошее знание собственных затрат;

- низкие требования

2.С ориентацией на качество, потребительские свойства продукции

-Метод удельных показателей :

Ц

2.С ориентацией на качество, потребительские свойства продукции

-Метод удельных показателей :

Ц

Достоинства: можно учесть и сопоставить параметры.

Недостатки:

- статичность цен (малоприменимый метод, длительный

Достоинства: можно учесть и сопоставить параметры.

Недостатки:

- статичность цен (малоприменимый метод, длительный

3.С ориентацией на спрос и уровень конкуренции

- метод торгов

-ощущаемой ценности

3.С ориентацией на спрос и уровень конкуренции

- метод торгов

-ощущаемой ценности

Достоинства:

-наиболее точно учитывает конъюнктуру рынка и возможную реакцию покупателей;

-на основе данных

Достоинства:

-наиболее точно учитывает конъюнктуру рынка и возможную реакцию покупателей;

-на основе данных

4.Формирование ценовой стратегии

Стратегия ценообразования – совокупность мероприятий, связанных с формированием цен

4.Формирование ценовой стратегии

Стратегия ценообразования – совокупность мероприятий, связанных с формированием цен

5.Ценовая тактика и виды скидок

Ценовая тактика – кратковременное изменение цен с

5.Ценовая тактика и виды скидок

Ценовая тактика – кратковременное изменение цен с

Виды тактических скидок:

1.За объем покупок:

-кумулятивные;

-некумулятивные;

-ступенчатые.

2. Скидки «сконто» (за рубежом).

3.Сезонные скидки.

4.Праздничные скидки.

5.Скидки

Виды тактических скидок:

1.За объем покупок:

-кумулятивные;

-некумулятивные;

-ступенчатые.

2. Скидки «сконто» (за рубежом).

3.Сезонные скидки.

4.Праздничные скидки.

5.Скидки

Оценка ценовой чувствительности покупателя

Выделяют точечную и дуговую эластичность.

Точечная эластичность –

Оценка ценовой чувствительности покупателя

Выделяют точечную и дуговую эластичность.

Точечная эластичность –

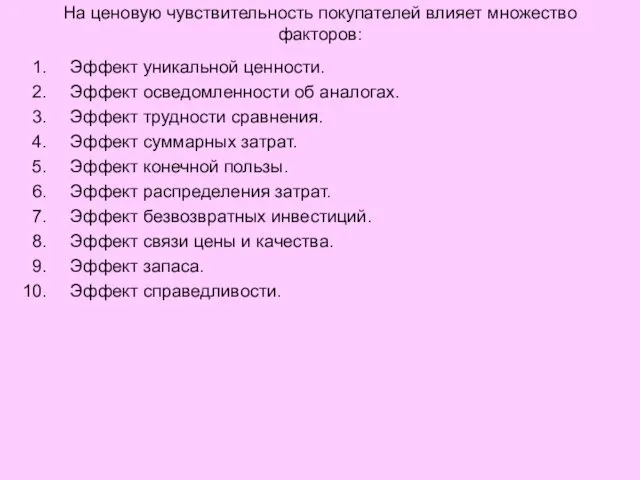

На ценовую чувствительность покупателей влияет множество факторов:

Эффект уникальной ценности.

Эффект осведомленности об

На ценовую чувствительность покупателей влияет множество факторов:

Эффект уникальной ценности.

Эффект осведомленности об

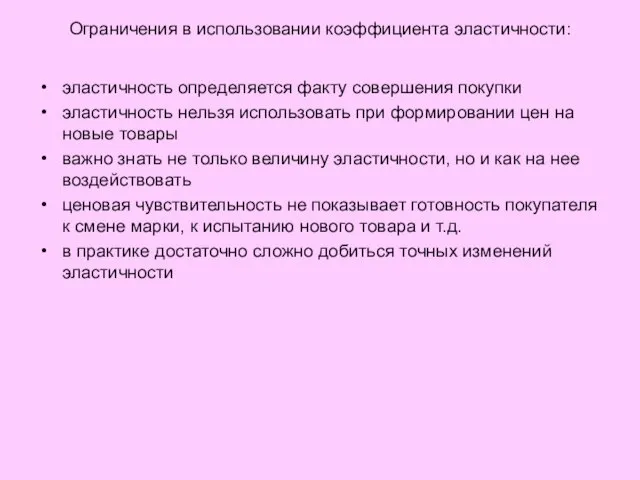

Ограничения в использовании коэффициента эластичности:

эластичность определяется факту совершения покупки

эластичность нельзя использовать

Ограничения в использовании коэффициента эластичности:

эластичность определяется факту совершения покупки

эластичность нельзя использовать

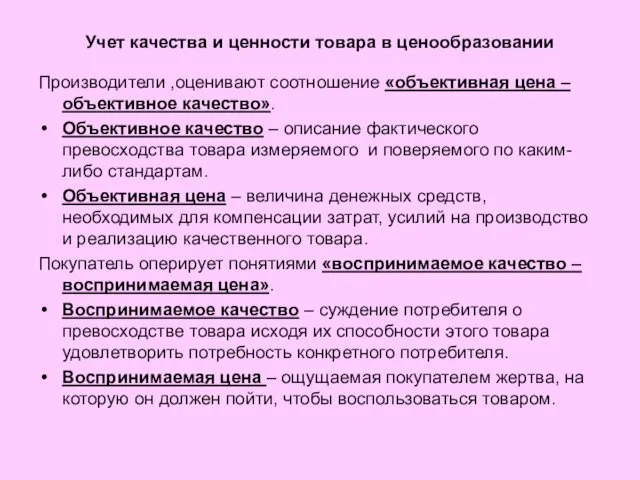

Учет качества и ценности товара в ценообразовании

Производители ,оценивают соотношение «объективная цена

Учет качества и ценности товара в ценообразовании

Производители ,оценивают соотношение «объективная цена

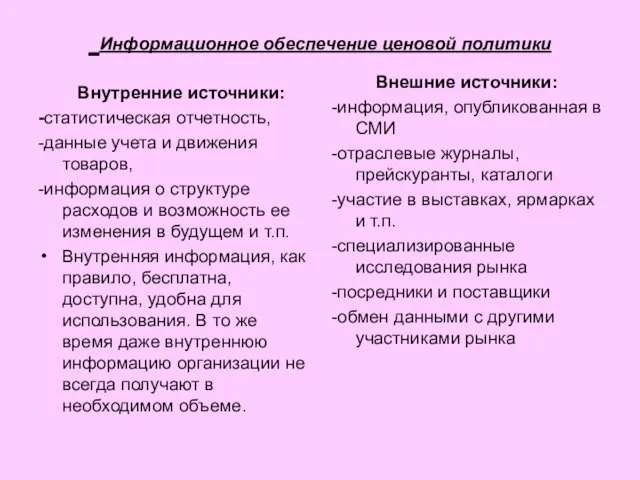

Информационное обеспечение ценовой политики

Внутренние источники:

-статистическая отчетность,

-данные учета и

Информационное обеспечение ценовой политики

Внутренние источники:

-статистическая отчетность,

-данные учета и

Тема 4: Технология обоснования отпускных цен на товары, поставляемые в розничную

Тема 4: Технология обоснования отпускных цен на товары, поставляемые в розничную

В основу калькулирования цены положена классификация затрат:

1.Основные – связанные с осуществлением

В основу калькулирования цены положена классификация затрат:

1.Основные – связанные с осуществлением

4.Предотвратимые – предполагается, что в будущем организация от этих затрат может

4.Предотвратимые – предполагается, что в будущем организация от этих затрат может

Виды калькуляций:

1.Фактическая – связана с оценкой эффективности ценообразования в анализируемом периоде.

Плановая

Виды калькуляций:

1.Фактическая – связана с оценкой эффективности ценообразования в анализируемом периоде.

Плановая

В типовую калькуляцию входят следующие элементы:

1. основное и вспомогательное сырье;

2. возвратные

В типовую калькуляцию входят следующие элементы:

1. основное и вспомогательное сырье;

2. возвратные

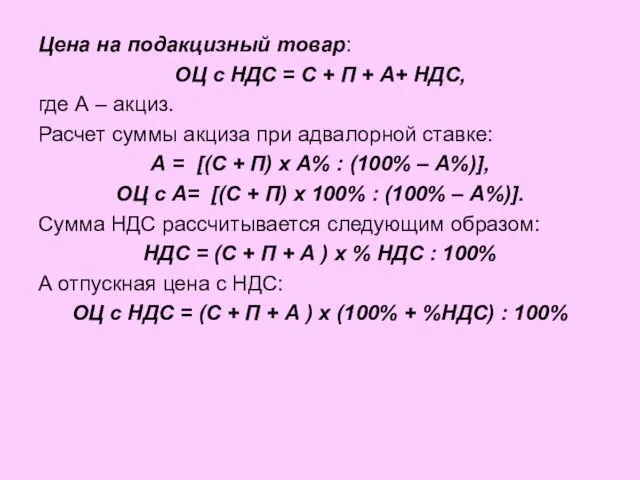

Цена на подакцизный товар:

ОЦ с НДС = С + П +

Цена на подакцизный товар:

ОЦ с НДС = С + П +

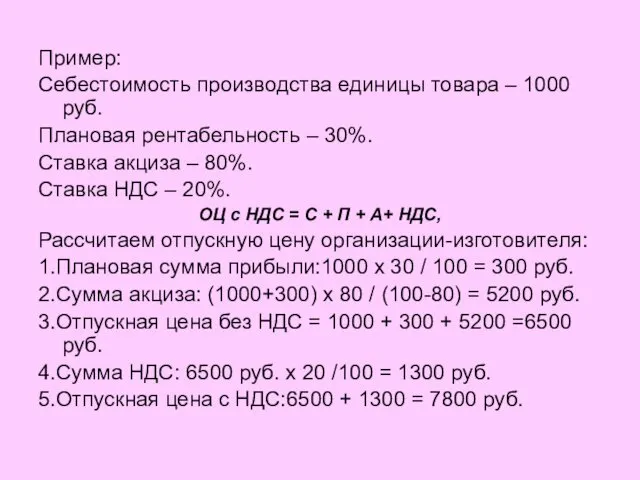

Пример:

Себестоимость производства единицы товара – 1000 руб.

Плановая рентабельность – 30%.

Ставка акциза

Пример:

Себестоимость производства единицы товара – 1000 руб.

Плановая рентабельность – 30%.

Ставка акциза

Если ставка акциза специфическая расчет суммы акциза производится по следующей формуле:

∑А

Если ставка акциза специфическая расчет суммы акциза производится по следующей формуле:

∑А

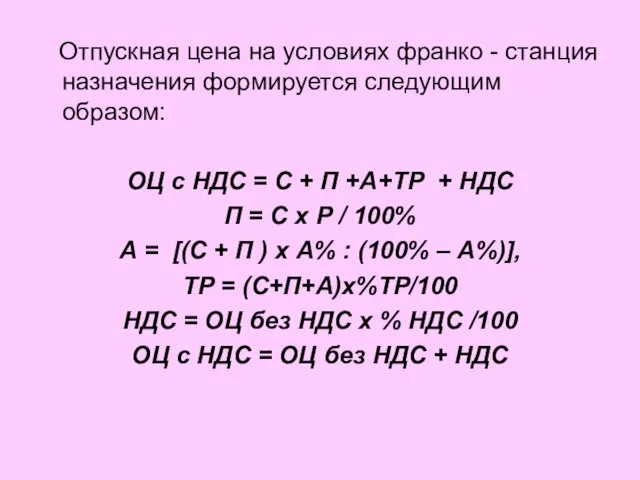

Отпускная цена на условиях франко - станция назначения формируется следующим

Отпускная цена на условиях франко - станция назначения формируется следующим

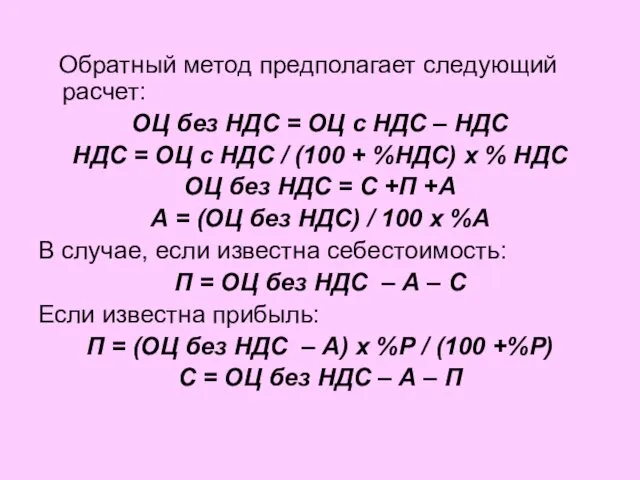

Обратный метод предполагает следующий расчет:

ОЦ без НДС = ОЦ с

Обратный метод предполагает следующий расчет:

ОЦ без НДС = ОЦ с

Пример: Определим, какую прибыль и рентабельность на единицу подакцизного товара получит

Пример: Определим, какую прибыль и рентабельность на единицу подакцизного товара получит

2.Определим отпускную цену без акциза:

2,1667 х 60 / 100 = 1,3000

2.Определим отпускную цену без акциза:

2,1667 х 60 / 100 = 1,3000

Тема Ценовая политика на потребительском рынке

1.Особенности и методика формирования цен

Тема Ценовая политика на потребительском рынке

1.Особенности и методика формирования цен

Особенности формирования цен в розничной торговле

Наличие широкого ассортимента товаров обусловливает разработку

Особенности формирования цен в розничной торговле

Наличие широкого ассортимента товаров обусловливает разработку

3.Формирование только части розничной цены – торговой надбавки (приводит к зависимости

3.Формирование только части розничной цены – торговой надбавки (приводит к зависимости

Ценовые стратегии и приемы, используемые в розничной торговле

1.Стратегии дифференцированного ценообразования (Стратегии

Ценовые стратегии и приемы, используемые в розничной торговле

1.Стратегии дифференцированного ценообразования (Стратегии

Применение скидок предполагает:

Стратегия сезонной скидки

1.Существенность скидок (т.е. наличие первоначально высокой цены).

2.Регулярность

Применение скидок предполагает:

Стратегия сезонной скидки

1.Существенность скидок (т.е. наличие первоначально высокой цены).

2.Регулярность

Стратегии конкурентного ценообразования- предполагают получение максимальных конкурентных преимуществ на рынке:

-«убийца категорий»

Стратегии конкурентного ценообразования- предполагают получение максимальных конкурентных преимуществ на рынке:

-«убийца категорий»

Стратегии ассортиментного ценообразования - получение наибольшей прибыли в рамках единого ассортимента

1.Стратегия

Стратегии ассортиментного ценообразования - получение наибольшей прибыли в рамках единого ассортимента

1.Стратегия

Методика формирования розничных цен

РЦ (с НДС ) = ОЦ (без НДС)

РЦ (с НДС ) = ОЦ (без НДС)

Пример:

ОЦ без НДС = 1000 руб.

НДС = 18%

ОН = 3%

ТН

Пример:

ОЦ без НДС = 1000 руб.

НДС = 18%

ОН = 3%

ТН

Задача

Обосновать выгодность реализации товара для торговой организации.

Розничная цена товара, сформированная с

Задача

Обосновать выгодность реализации товара для торговой организации.

Розничная цена товара, сформированная с

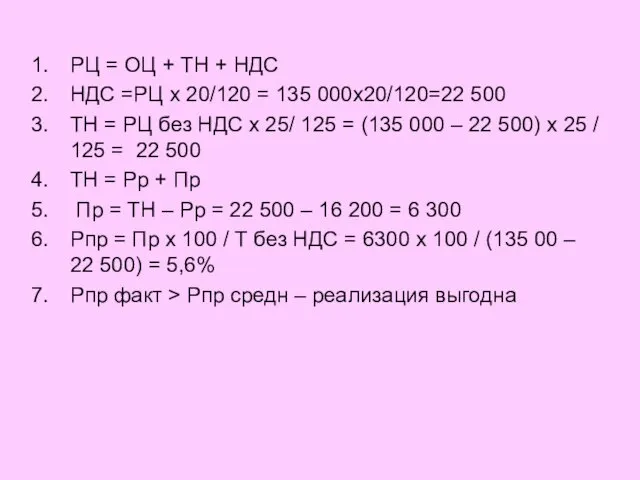

РЦ = ОЦ + ТН + НДС

НДС =РЦ х 20/120 =

РЦ = ОЦ + ТН + НДС

НДС =РЦ х 20/120 =

Пересчет торговой надбавки в уровень доходов от реализации осуществляется по формуле:

Др

Пересчет торговой надбавки в уровень доходов от реализации осуществляется по формуле:

Др

Торговая надбавка (скидка) состоит из следующих элементов:

ТН = Расходы +Прибыль

Пример

Торговая надбавка (скидка) состоит из следующих элементов:

ТН = Расходы +Прибыль

Пример

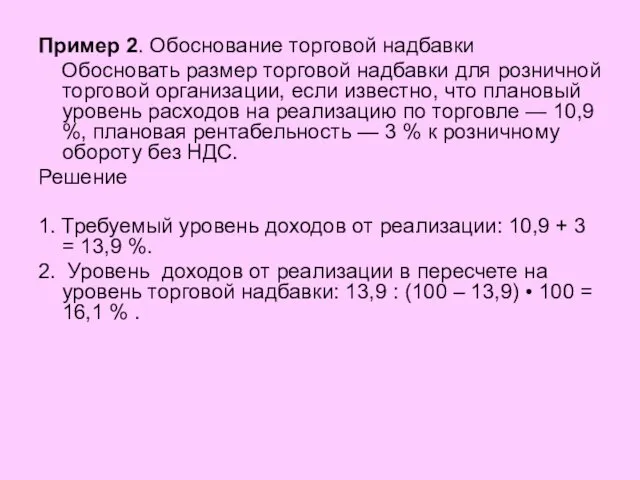

Пример 2. Обоснование торговой надбавки

Обосновать размер торговой надбавки для розничной

Пример 2. Обоснование торговой надбавки

Обосновать размер торговой надбавки для розничной

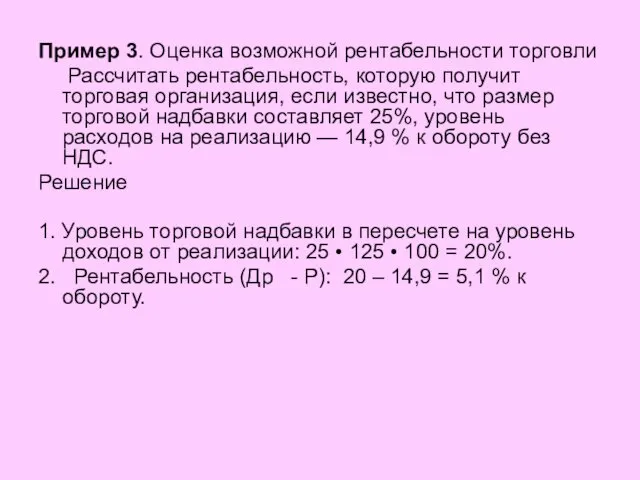

Пример 3. Оценка возможной рентабельности торговли

Рассчитать рентабельность, которую получит торговая

Пример 3. Оценка возможной рентабельности торговли

Рассчитать рентабельность, которую получит торговая

Общественное питание – это предпринимательская деятельность, направленная на производство, продажу и

Общественное питание – это предпринимательская деятельность, направленная на производство, продажу и

Основные особенности формирования цен в общественном питании:

Использование различных подходов к формированию

Основные особенности формирования цен в общественном питании:

Использование различных подходов к формированию

Наличие большого числа факторов, влияющих на окончательное принятие решения об установлении

Наличие большого числа факторов, влияющих на окончательное принятие решения об установлении

Тип – ООП с характерными особенностями форм и методов обслуживания покупателей,

Тип – ООП с характерными особенностями форм и методов обслуживания покупателей,

Услуги, предоставляемые ООП подразделяются на:

1.услуги питания -услуги по изготовлению собственной продукции

Услуги, предоставляемые ООП подразделяются на:

1.услуги питания -услуги по изготовлению собственной продукции

3.услуги по организации потребления и обслуживания - организацию и обслуживание торжеств,

3.услуги по организации потребления и обслуживания - организацию и обслуживание торжеств,

4.услуги по реализации кулинарной продукции и кондитерских изделий: через магазины и

4.услуги по реализации кулинарной продукции и кондитерских изделий: через магазины и

6.информационно-консультативные услуги:

-консультации специалистов по изготовлению, оформлению блюд, кулинарной продукции и кондитерских

6.информационно-консультативные услуги:

-консультации специалистов по изготовлению, оформлению блюд, кулинарной продукции и кондитерских

2.Особенности и методика формирования цен на продукцию общественного питания

1.На продукцию собственного

2.Особенности и методика формирования цен на продукцию общественного питания

1.На продукцию собственного

1.2. РЦпоп = ОЦс НДС + ТН+Н

3. На покупные товары:

На ПТ,

1.2. РЦпоп = ОЦс НДС + ТН+Н

3. На покупные товары:

На ПТ,

В калькуляционной карточке указываются:

- наименование блюда (изделия);

- дата составления калькуляции;

-

В калькуляционной карточке указываются:

- наименование блюда (изделия);

- дата составления калькуляции;

-

Салат –коктейль «Павлинка»

Салат –коктейль «Павлинка»

Калькуляционная карточка

Филе птицы запеченное с ветчиной и сыром

Калькуляционная карточка

Филе птицы запеченное с ветчиной и сыром

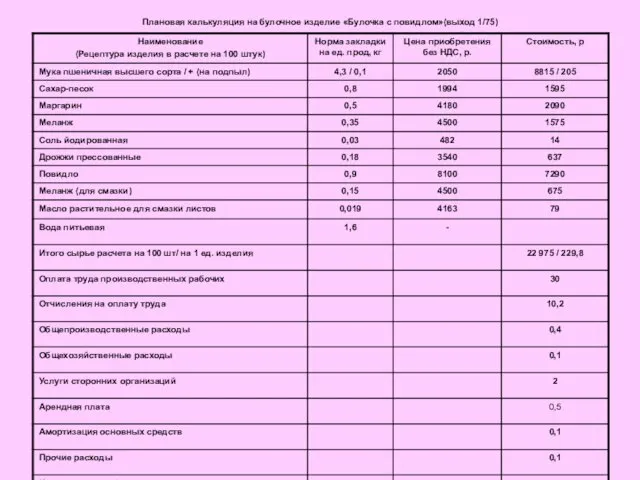

Второй метод формирования цен на основе плановой себестоимости с группировкой статей

Второй метод формирования цен на основе плановой себестоимости с группировкой статей

Плановая калькуляция на булочное изделие «Булочка с повидлом»(выход 1/75)

Плановая калькуляция на булочное изделие «Булочка с повидлом»(выход 1/75)

4.Формирование тарифов на бытовые услуги

4.Формирование тарифов на бытовые услуги

ПЕРЕЧЕНЬ

СОЦИАЛЬНО ЗНАЧИМЫХ УСЛУГ, ТАРИФЫ НА КОТОРЫЕ РЕГУЛИРУЮТСЯ ОБЛИСПОЛКОМАМИ И МИНСКИМ ГОРИСПОЛКОМОМ

Оказываемые

ПЕРЕЧЕНЬ

СОЦИАЛЬНО ЗНАЧИМЫХ УСЛУГ, ТАРИФЫ НА КОТОРЫЕ РЕГУЛИРУЮТСЯ ОБЛИСПОЛКОМАМИ И МИНСКИМ ГОРИСПОЛКОМОМ

Оказываемые

Ценовая эластичность спроса и ее учет в ценообразовании

Точечная эластичность (при определенной

Ценовая эластичность спроса и ее учет в ценообразовании

Точечная эластичность (при определенной

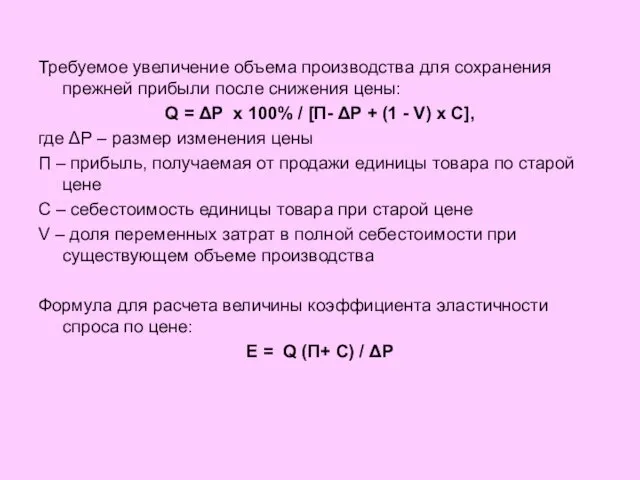

Требуемое увеличение объема производства для сохранения прежней прибыли после снижения цены:

Q

Требуемое увеличение объема производства для сохранения прежней прибыли после снижения цены:

Q

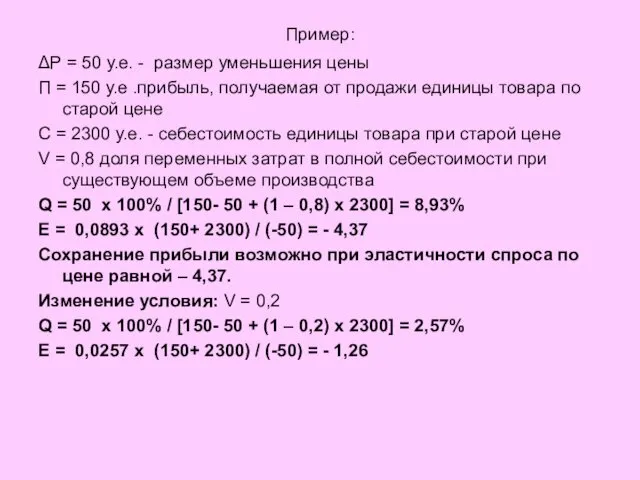

Пример:

ΔP = 50 у.е. - размер уменьшения цены

П = 150 у.е

Пример:

ΔP = 50 у.е. - размер уменьшения цены

П = 150 у.е

Задача

Расчет эффекта от снижения цен

Показатель эластичности спроса по цене товара

Задача

Расчет эффекта от снижения цен

Показатель эластичности спроса по цене товара

1.Определяем выручку: 8 500 х 5 000 = 42 500 000

1.Определяем выручку: 8 500 х 5 000 = 42 500 000

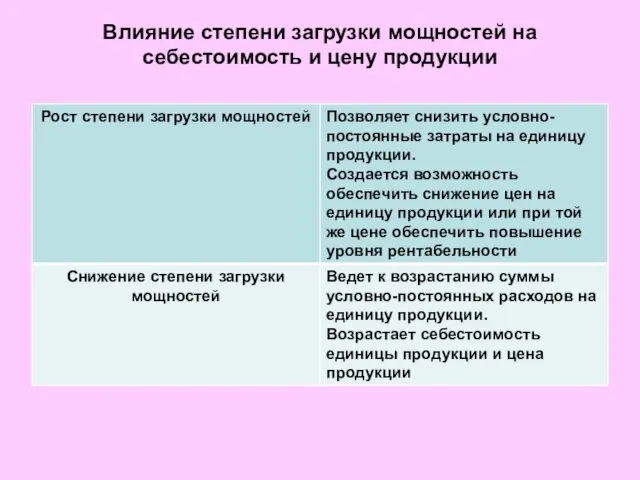

Влияние степени загрузки мощностей на себестоимость и цену продукции

Влияние степени загрузки мощностей на себестоимость и цену продукции

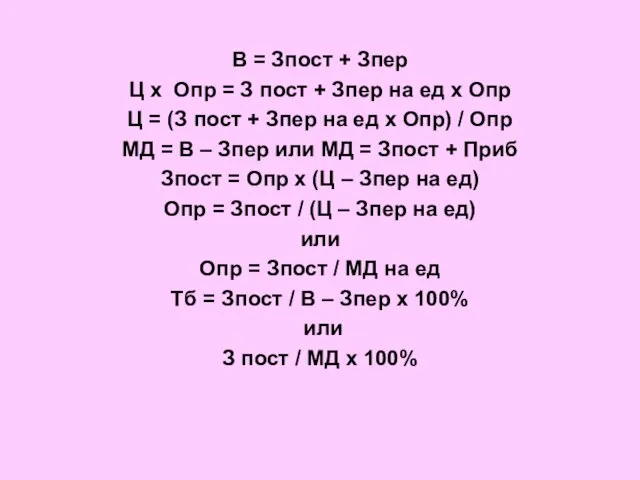

В = Зпост + Зпер

Ц х Опр = З пост +

В = Зпост + Зпер

Ц х Опр = З пост +

Социальная сфера в системе национальной экономики

Социальная сфера в системе национальной экономики Совершенная конкуренция, как тип рынка

Совершенная конкуренция, как тип рынка Роль государства в обеспечении устойчивости и конкурентоспособности предприятий горнодобывающей отрасли Арктической зоны РФ

Роль государства в обеспечении устойчивости и конкурентоспособности предприятий горнодобывающей отрасли Арктической зоны РФ Общество как сложная динамическая система

Общество как сложная динамическая система Инфрақұрылым түсінігі

Инфрақұрылым түсінігі Энергосбережение и повышение энергетической эффективности

Энергосбережение и повышение энергетической эффективности Информационные ресурсы и технологии в экономике

Информационные ресурсы и технологии в экономике Дальневосточный федеральный округ

Дальневосточный федеральный округ Статус территории опережающего социально-экономического развития

Статус территории опережающего социально-экономического развития Teorie regionálního rozvoje

Teorie regionálního rozvoje Социология богатых и бедных

Социология богатых и бедных Инфляция и семейная экономика

Инфляция и семейная экономика Инвестиции в основной капитал

Инвестиции в основной капитал Саладағы экономика

Саладағы экономика Защита экономических интересов государства при осуществлении внешней торговли

Защита экономических интересов государства при осуществлении внешней торговли Содружество независимых государств (СНГ)

Содружество независимых государств (СНГ) Рынок как объект управления. Рынок. Структура рынка

Рынок как объект управления. Рынок. Структура рынка Современные тренды развития мирового туризма

Современные тренды развития мирового туризма Товар. Классификация товаров

Товар. Классификация товаров Economia de piață. (Curs 2)

Economia de piață. (Curs 2) Результаты Уругвайского раунда переговоров ГАТТ

Результаты Уругвайского раунда переговоров ГАТТ Интеграционные процессы в АТР (азиатско-тихоокеанский регион) и их особенности

Интеграционные процессы в АТР (азиатско-тихоокеанский регион) и их особенности Модернизация экономики севера

Модернизация экономики севера Международные компании и инновационное развитие мировой экономики

Международные компании и инновационное развитие мировой экономики Институционализм. Сущность, этапы развития и методология

Институционализм. Сущность, этапы развития и методология Экономические циклы

Экономические циклы Разделение и кооперация труда

Разделение и кооперация труда Жилищная экономика и жилищная политика. (Тема 8)

Жилищная экономика и жилищная политика. (Тема 8)