- Экономическая оценка инвестиций

Содержание

- 2. 5.1 Общая характеристика инвестиционной стратегии. Инвестиционная стратегия представляет собой систему долгосрочных целей инвестиционной деятельности и путей

- 3. Инвестиционная стратегия базируется на: прогнозировании условий осуществления инвестиционной деятельности (инвестиционного климата ); оценке конъюнктуры инвестиционного рынка.

- 4. Этапы разработки инвестиционной стратегии фирмы

- 5. Начальный этап Условия: предсказуемость развития экономики и инвестиционного рынка; продолжительность периода, принятого для формирования общей экономической

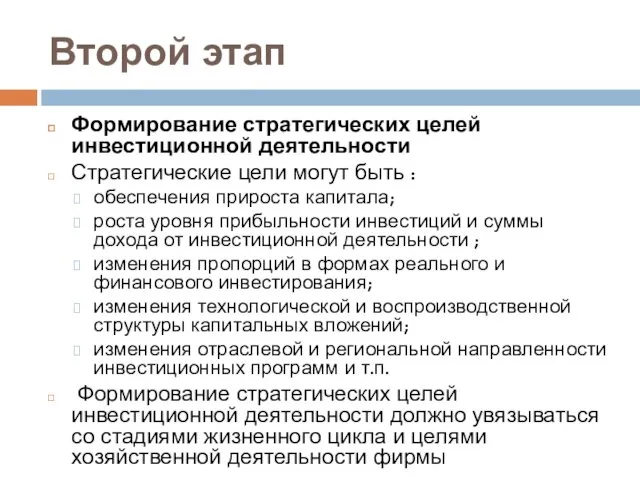

- 6. Второй этап Формирование стратегических целей инвестиционной деятельности Стратегические цели могут быть : обеспечения прироста капитала; роста

- 7. Взаимосвязь стратегических целей инвестиционной деятельности с целям экономического развития и жизненным циклом фирмы

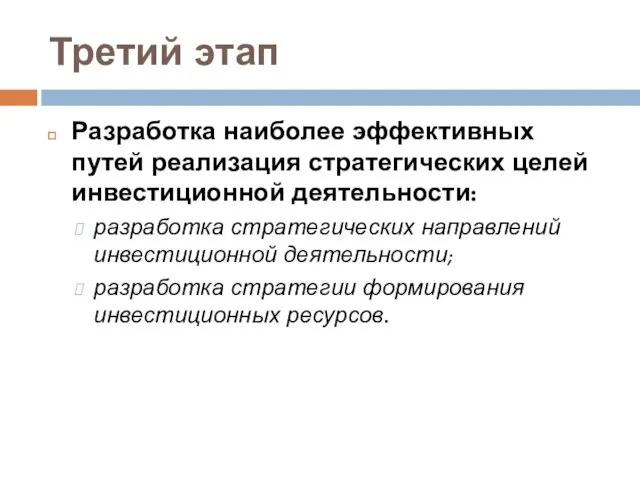

- 8. Третий этап Разработка наиболее эффективных путей реализация стратегических целей инвестиционной деятельности: разработка стратегических направлений инвестиционной деятельности;

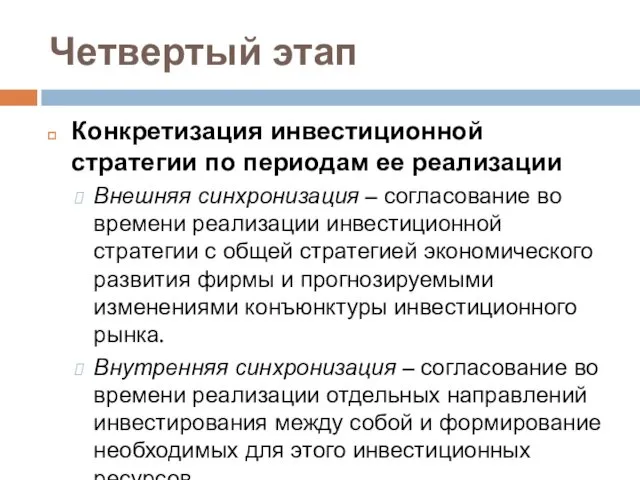

- 9. Четвертый этап Конкретизация инвестиционной стратегии по периодам ее реализации Внешняя синхронизация – согласование во времени реализации

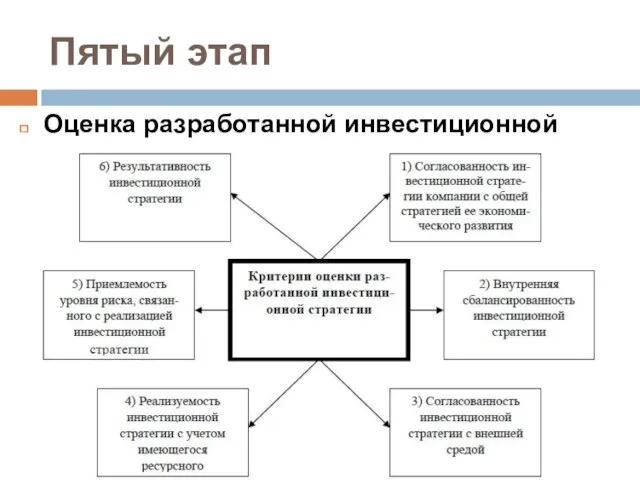

- 10. Пятый этап Оценка разработанной инвестиционной стратегии:

- 11. !!! Разработка инвестиционной стратегии позволяет принимать эффективные управленческие решения, связанные с развитием компании в условиях изменения

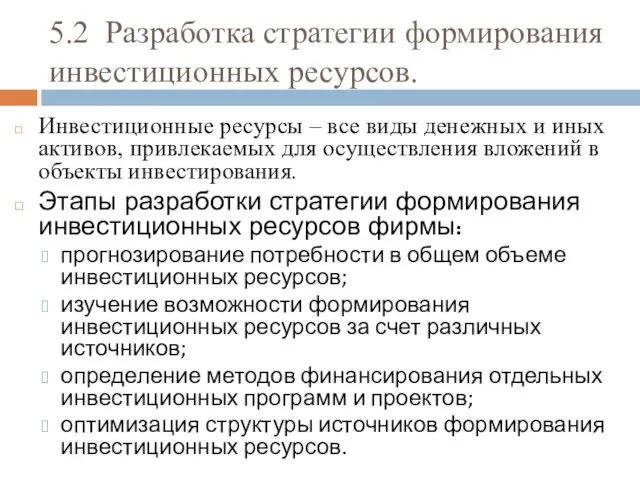

- 12. 5.2 Разработка стратегии формирования инвестиционных ресурсов. Инвестиционные ресурсы – все виды денежных и иных активов, привлекаемых

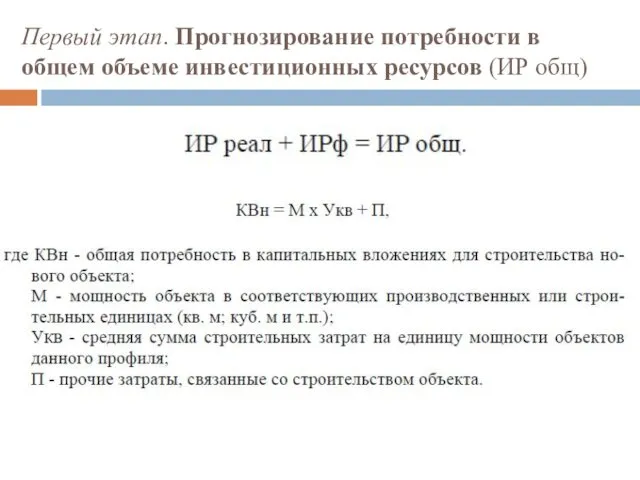

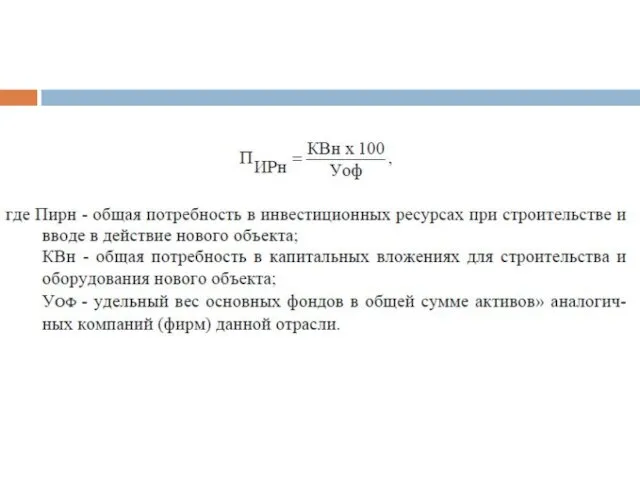

- 13. Первый этап. Прогнозирование потребности в общем объеме инвестиционных ресурсов (ИР общ)

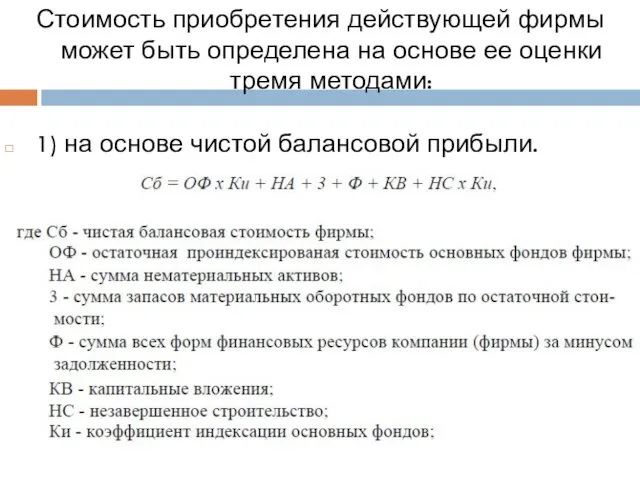

- 15. Стоимость приобретения действующей фирмы может быть определена на основе ее оценки тремя методами: 1) на основе

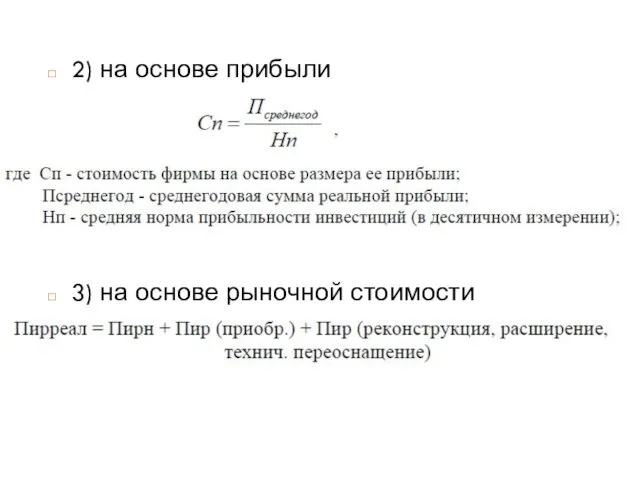

- 16. 2) на основе прибыли 3) на основе рыночной стоимости

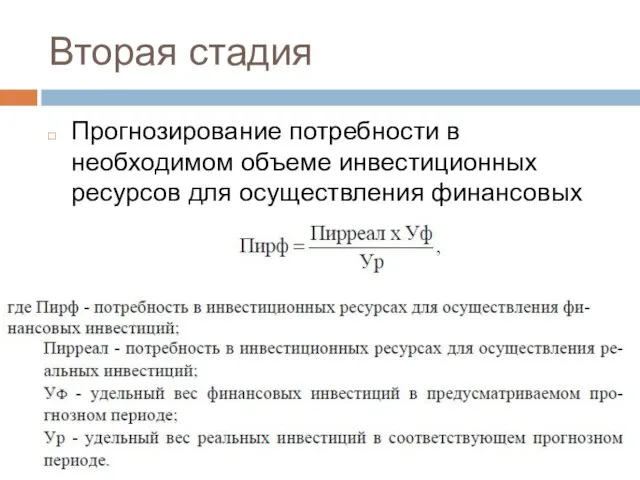

- 17. Вторая стадия Прогнозирование потребности в необходимом объеме инвестиционных ресурсов для осуществления финансовых инвестиций

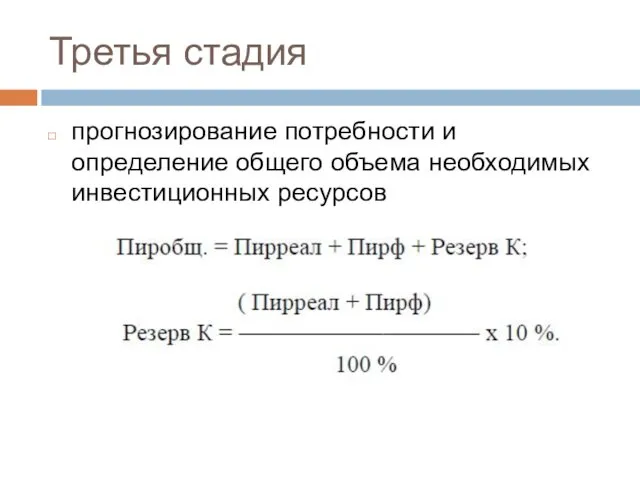

- 18. Третья стадия прогнозирование потребности и определение общего объема необходимых инвестиционных ресурсов

- 19. Второй этап разработки стратегии Изучение возможностей формирования инвестиционных ресурсов за счет различных источников

- 20. Основные источники формирования инвестиционных ресурсов фирмы

- 21. Собственные источники финансирования чистая прибыль – прибыль, остающаяся в распоряжении фирмы после уплаты налогов и других

- 22. Заемные источники долгосрочные кредиты банков; эмиссия облигаций компаний; инвестиционный лизинг; инвестиционный селенг; привлеченных источников финансирования.

- 23. Привлеченные источники финансирования акционерный капитал; эмиссия инвестиционных сертификатов; расширение уставного фонда за счет дополнительных взносов (паев)

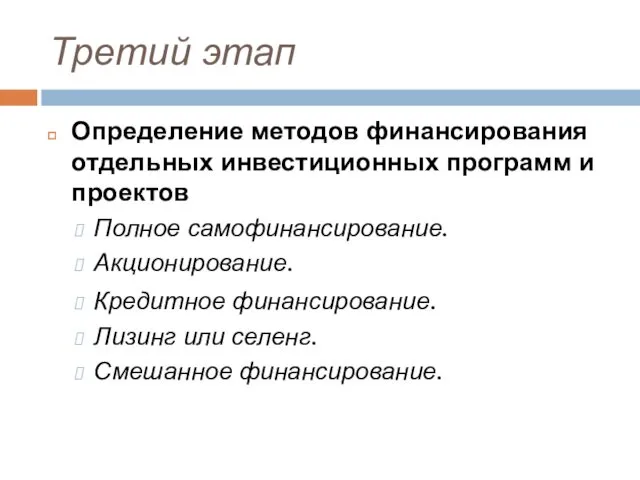

- 24. Третий этап Определение методов финансирования отдельных инвестиционных программ и проектов Полное самофинансирование. Акционирование. Кредитное финансирование. Лизинг

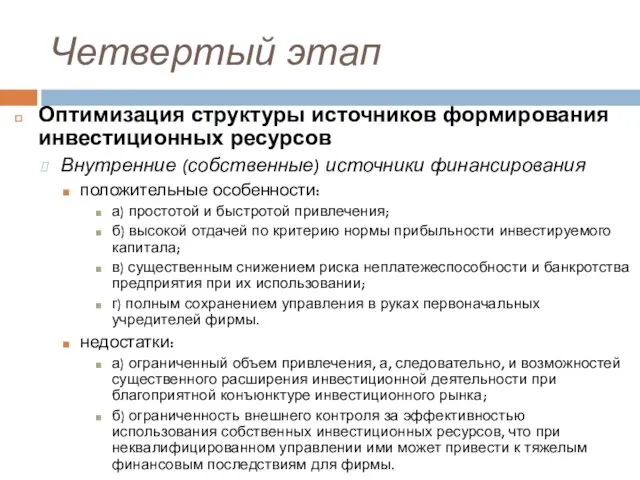

- 25. Четвертый этап Оптимизация структуры источников формирования инвестиционных ресурсов Внутренние (собственные) источники финансирования положительные особенности: а) простотой

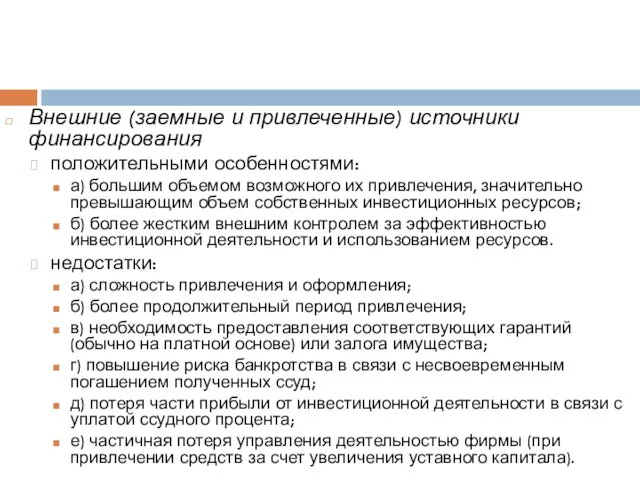

- 26. Внешние (заемные и привлеченные) источники финансирования положительными особенностями: а) большим объемом возможного их привлечения, значительно превышающим

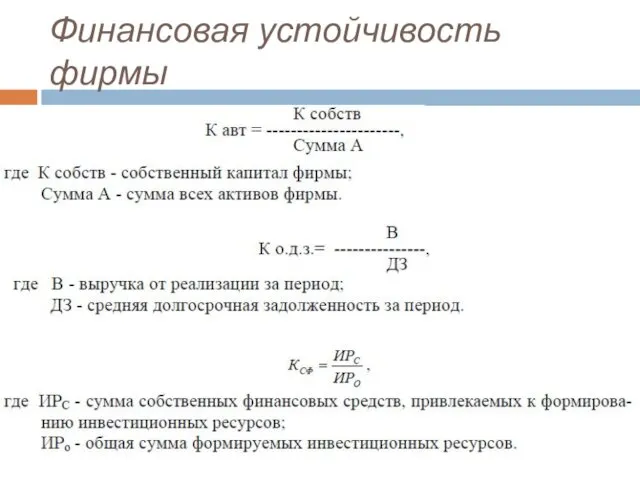

- 27. Финансовая устойчивость фирмы

- 29. Скачать презентацию

5.1 Общая характеристика инвестиционной стратегии.

Инвестиционная стратегия представляет собой систему долгосрочных целей

5.1 Общая характеристика инвестиционной стратегии.

Инвестиционная стратегия представляет собой систему долгосрочных целей

Инвестиционная стратегия базируется на:

прогнозировании условий осуществления инвестиционной деятельности (инвестиционного климата );

оценке

Инвестиционная стратегия базируется на:

прогнозировании условий осуществления инвестиционной деятельности (инвестиционного климата );

оценке

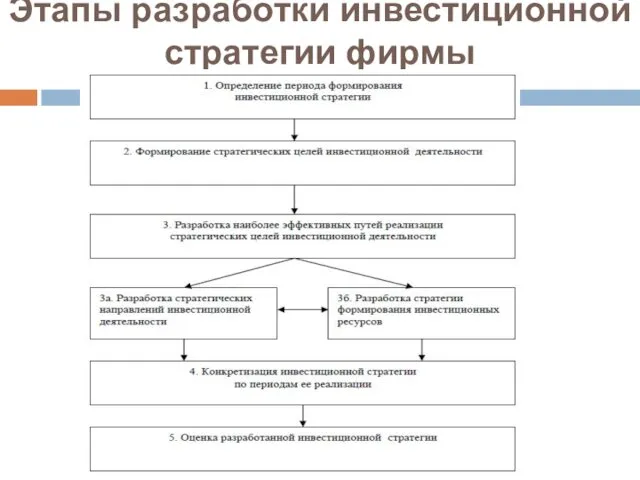

Этапы разработки инвестиционной стратегии фирмы

Этапы разработки инвестиционной стратегии фирмы

Начальный этап

Условия:

предсказуемость развития экономики и инвестиционного рынка;

продолжительность периода, принятого для

Начальный этап

Условия:

предсказуемость развития экономики и инвестиционного рынка;

продолжительность периода, принятого для

Второй этап

Формирование стратегических целей инвестиционной деятельности

Стратегические цели могут быть :

Второй этап

Формирование стратегических целей инвестиционной деятельности

Стратегические цели могут быть :

Взаимосвязь стратегических целей инвестиционной деятельности с целям экономического развития и жизненным

Взаимосвязь стратегических целей инвестиционной деятельности с целям экономического развития и жизненным

Третий этап

Разработка наиболее эффективных путей реализация стратегических целей инвестиционной деятельности:

разработка

Третий этап

Разработка наиболее эффективных путей реализация стратегических целей инвестиционной деятельности:

разработка

Четвертый этап

Конкретизация инвестиционной стратегии по периодам ее реализации

Внешняя синхронизация –

Четвертый этап

Конкретизация инвестиционной стратегии по периодам ее реализации

Внешняя синхронизация –

Пятый этап

Оценка разработанной инвестиционной стратегии:

Пятый этап

Оценка разработанной инвестиционной стратегии:

!!!

Разработка инвестиционной стратегии позволяет принимать эффективные управленческие решения, связанные с развитием

!!!

Разработка инвестиционной стратегии позволяет принимать эффективные управленческие решения, связанные с развитием

5.2 Разработка стратегии формирования инвестиционных ресурсов.

Инвестиционные ресурсы – все виды денежных

5.2 Разработка стратегии формирования инвестиционных ресурсов.

Инвестиционные ресурсы – все виды денежных

Первый этап. Прогнозирование потребности в общем объеме инвестиционных ресурсов (ИР общ)

Первый этап. Прогнозирование потребности в общем объеме инвестиционных ресурсов (ИР общ)

Стоимость приобретения действующей фирмы может быть определена на основе ее оценки

Стоимость приобретения действующей фирмы может быть определена на основе ее оценки

2) на основе прибыли

3) на основе рыночной стоимости

2) на основе прибыли

3) на основе рыночной стоимости

Вторая стадия

Прогнозирование потребности в необходимом объеме инвестиционных ресурсов для осуществления

Вторая стадия

Прогнозирование потребности в необходимом объеме инвестиционных ресурсов для осуществления

Третья стадия

прогнозирование потребности и определение общего объема необходимых инвестиционных ресурсов

Третья стадия

прогнозирование потребности и определение общего объема необходимых инвестиционных ресурсов

Второй этап разработки стратегии

Изучение возможностей формирования инвестиционных ресурсов за счет различных

Второй этап разработки стратегии

Изучение возможностей формирования инвестиционных ресурсов за счет различных

Основные источники формирования инвестиционных ресурсов фирмы

Основные источники формирования инвестиционных ресурсов фирмы

Собственные источники финансирования

чистая прибыль – прибыль, остающаяся в распоряжении фирмы

Собственные источники финансирования

чистая прибыль – прибыль, остающаяся в распоряжении фирмы

Заемные источники

долгосрочные кредиты банков;

эмиссия облигаций компаний;

инвестиционный лизинг;

инвестиционный селенг;

привлеченных источников финансирования.

Заемные источники

долгосрочные кредиты банков;

эмиссия облигаций компаний;

инвестиционный лизинг;

инвестиционный селенг;

привлеченных источников финансирования.

Привлеченные источники финансирования

акционерный капитал;

эмиссия инвестиционных сертификатов;

расширение уставного фонда за счет

Привлеченные источники финансирования

акционерный капитал;

эмиссия инвестиционных сертификатов;

расширение уставного фонда за счет

Третий этап

Определение методов финансирования отдельных инвестиционных программ и проектов

Полное самофинансирование.

Третий этап

Определение методов финансирования отдельных инвестиционных программ и проектов

Полное самофинансирование.

Четвертый этап

Оптимизация структуры источников формирования инвестиционных ресурсов

Внутренние (собственные) источники финансирования

Четвертый этап

Оптимизация структуры источников формирования инвестиционных ресурсов

Внутренние (собственные) источники финансирования

Внешние (заемные и привлеченные) источники финансирования

положительными особенностями:

а) большим объемом возможного

Внешние (заемные и привлеченные) источники финансирования

положительными особенностями:

а) большим объемом возможного

Финансовая устойчивость фирмы

Финансовая устойчивость фирмы

Микроэкономика. Бюджетное ограничение потребителя

Микроэкономика. Бюджетное ограничение потребителя Экономический рост и развитие

Экономический рост и развитие Задания-задачи С7 по обществознанию

Задания-задачи С7 по обществознанию Ринкова кон'юнктура ринку

Ринкова кон'юнктура ринку Митна політика україни. Сучасність і перспективи розвитку

Митна політика україни. Сучасність і перспективи розвитку Функционирование рынка на уровне микроэкономики

Функционирование рынка на уровне микроэкономики Инфляция и ее показатели. Виды инфляции. Причины инфляции. Последствия инфляции. Издержки инфляции

Инфляция и ее показатели. Виды инфляции. Причины инфляции. Последствия инфляции. Издержки инфляции Макроэкономическое равновесие на рынке благ

Макроэкономическое равновесие на рынке благ Види, джерела і структура доходів населення

Види, джерела і структура доходів населення Правовое регулирование экономических отношений

Правовое регулирование экономических отношений Риски в предпринимательстве

Риски в предпринимательстве Расход воды. (9 класс)

Расход воды. (9 класс) Территориальная структура мирового хозяйства

Территориальная структура мирового хозяйства Монетарная политика государства

Монетарная политика государства Жизненные циклы

Жизненные циклы Табиғатты пайдалану экономикасы

Табиғатты пайдалану экономикасы Об участии Республики Башкортостан в реализации национальных проектов

Об участии Республики Башкортостан в реализации национальных проектов Управление качеством

Управление качеством Перспективы развития долгосрочного страхования жизни в России

Перспективы развития долгосрочного страхования жизни в России Основи ринкової економіки та формування інформаційного суспільства

Основи ринкової економіки та формування інформаційного суспільства Рынок и рыночный механизм. Спрос и предложение

Рынок и рыночный механизм. Спрос и предложение Экономика и государство

Экономика и государство Разработка урока по экономике 8 класс на тему Зачем нужна биржа

Разработка урока по экономике 8 класс на тему Зачем нужна биржа Рынок лимонов: неопределенность качества и рыночный механизм

Рынок лимонов: неопределенность качества и рыночный механизм Фирмы в экономике

Фирмы в экономике Изъяны рынка

Изъяны рынка Зовнішньоторговельні потоки Італії

Зовнішньоторговельні потоки Італії Кредитно-денежная политика

Кредитно-денежная политика