- Экономические основы здравоохранения Российской Федерации

Содержание

- 2. План лекции: Общие положения. Источники финансирования здравоохранения. Планирование и расходование финансовых средств организациями здравоохранения. Анализ экономической

- 3. Здравоохранение можно называть «отраслью сохранения и производства здоровья», в которой используется большой арсенал медицинских, экономических методов

- 4. Экономика здравоохранения — это отраслевая экономическая наука, которая исследует действие объективных экономических законов, влияющих на удовлетворение

- 5. По оценкам специалистов ВОЗ, затраты общества на здравоохранение должны быть не менее 5-6% ВВП. В ряде

- 6. Финансовая система — это совокупность законов, правил, норм, регулирующих финансовую деятельность и финансовые отношения государства. Финансовая

- 7. 2. Источники финансирования здравоохранения В настоящее время в системе здравоохранения Российской Федерации действуют две экономические формы

- 8. Безусловно, соотношение объемов платной и бесплатной медицинской помощи имеет не только политическое значение, но и, прежде

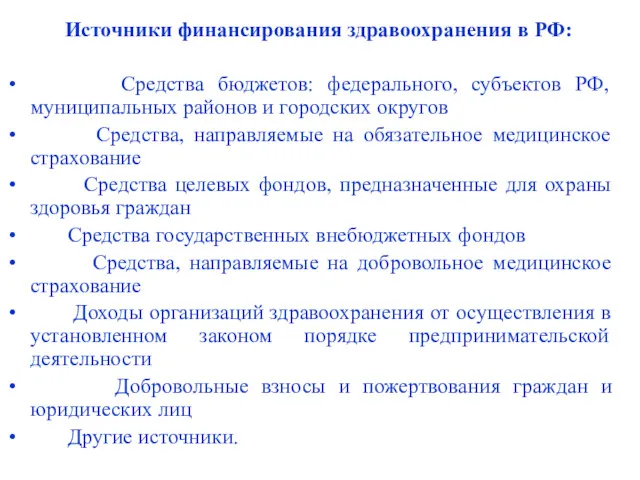

- 9. Источники финансирования здравоохранения в РФ: Средства бюджетов: федерального, субъектов РФ, муниципальных районов и городских округов Средства,

- 10. Большинство организаций здравоохранения представлены бюджетными учреждениями, т.е. государственными (муниципальными) учреждениями, финансовое обеспечение которых, в том числе

- 11. Определенную роль в финансировании здравоохранения играет Фонд социального страхования РФ — специализированное финансово-кредитное учреждение при Правительстве

- 12. Согласно действующему законодательству, в финансово-хозяйственной деятельности бюджетной организации здравоохранения выделяют 4 вида внебюджетных средств. 1. Средства

- 13. (продолжение): 3. Безвозмездные поступления от физических и юридических лиц, от международных организаций и правительств иностранных государств,

- 14. Государственные и муниципальные медицинские учреждения могут оказывать платные услуги населению при наличии лицензии. При этом медицинские

- 15. Предоставление ПМУ (сверх гарантированного объема бесплатной медицинской помощи) оформляется договором, которым регламентируются условия и сроки их

- 16. 3. Планирование и расходование финансовых средств организациями здравоохранения В основу построения индивидуальных смет расходов организации здравоохранения

- 17. В бюджетных учреждениях здравоохранения предусматриваются следующие виды расходов: • заработная плата; • командировочные расходы; • расходы

- 18. Ранее в бюджетной классификации финансирование и расходы учреждений осуществлялись по одному разделу «Здравоохранение». С 1 января

- 19. Риски в системе здравоохранения (Фаррахов А.З., 2015): 1) Финансовая устойчивость системы ОМС – доходы ФФОМС: -

- 20. 4. Анализ экономической деятельности организаций здравоохранения Финансовые ресурсы здравоохранения — это совокупность всех видов денежных средств

- 21. Универсальным документом, отражающим состояние финансовых и материальных ресурсов организации здравоохранения, результаты ее финансово-хозяйственной деятельности, является бухгалтерский

- 22. Активы бухгалтерского баланса организации здравоохранения — это часть бухгалтерского баланса, отражающая в денежном выражении совокупность финансовых,

- 23. Большую часть материальных ресурсов в здравоохранении составляют основные средства. Основные средства в здравоохранении (основной капитал, основные

- 24. Статистика основных средств включает в себя следующие группы показателей: • показатели стоимости и состояния основных средств;

- 25. Показатели стоимости и состояния основных средств Общий объем основных средств может быть определен только в денежном

- 26. В процессе работы основные средства подвергаются физическому и моральному износу. Физический износ — это утрата основными

- 27. Моральный износ — это уменьшение стоимости основных средств на фоне научно-технического прогресса и роста производительности труда.

- 28. Реновация — это процесс замещения выбывающих в результате физического и морального износа основных средств новыми. Реновация

- 29. Показатели движения основных средств. Принимая участие в процессе производства медицинских товаров и услуг, перенося на них

- 30. Показатели использования основных средств. Один из важнейших разделов статистики основных средств — расчет и анализ показателей

- 31. Показатель фондоемкости является обратным к показателю фондоотдачи и характеризует величину основных средств, необходимую для производства продукции

- 32. Оборотные средства в здравоохранении (оборотный капитал, оборотные фонды, оборотные ресурсы) — одна из частей активов организации

- 33. Финансовые результаты организации здравоохранения — итог экономической деятельности организации за определенный период времени (месяц, квартал, год),

- 34. Прибыль — экономическая категория, комплексно отражающая финансовые результаты деятельности МО и выражающаяся в превышении доходов от

- 35. В процессе формирования прибыли отражаются все основные составляющие управленческой и экономической деятельности организации: менеджмент, маркетинг, прогнозирование

- 36. Затраты (издержки) — это расход материальных, финансовых, информационных и других ресурсов в стоимостном выражении, используемых в

- 37. Переменные затраты — издержки на производство и реализацию продукции, величина которых изменяется пропорционально объему этой продукции.

- 38. 5. Экономическая эффективность здравоохранения Под понятием эффективность в здравоохранении понимают отношение результатов медицинской и экономической деятельности,

- 39. Эффективность системы здравоохранения, отдельных медицинских учреждений измеряется совокупностью статистических показателей, каждый из которых характеризует какую-либо сторону

- 40. Медицинская эффективность характеризуется степенью достижения ожидаемых результатов в профилактике, диагностике, лечении, диспансеризации, реабилитации больных. Социальная эффективность.

- 41. Экономическая эффективность — важнейший показатель оценки экономической деятельности системы здравоохранения в целом, отдельных организаций, специализированных служб,

- 42. Особенность оценки экономической эффективности в здравоохранении заключается в том, что нередко медицинские мероприятия профилактической, лечебной, реабилитационной

- 43. Или другой пример: выздоровление пациента трудоспособного возраста будет означать уменьшение экономических потерь, связанных с объемом непроизведенной

- 44. Литература: 1. Щепин О.П., Медик В.А. Общественное здоровье и здравоохранение: учебник / О.П. Щепин, В.А. Медик.

- 46. Скачать презентацию

План лекции:

Общие положения.

Источники финансирования здравоохранения.

Планирование и расходование финансовых средств организациями здравоохранения.

Анализ

План лекции:

Общие положения.

Источники финансирования здравоохранения.

Планирование и расходование финансовых средств организациями здравоохранения.

Анализ

Здравоохранение можно называть «отраслью сохранения и производства здоровья», в которой

Здравоохранение можно называть «отраслью сохранения и производства здоровья», в которой

Экономика здравоохранения — это отраслевая экономическая наука, которая исследует действие

Экономика здравоохранения — это отраслевая экономическая наука, которая исследует действие

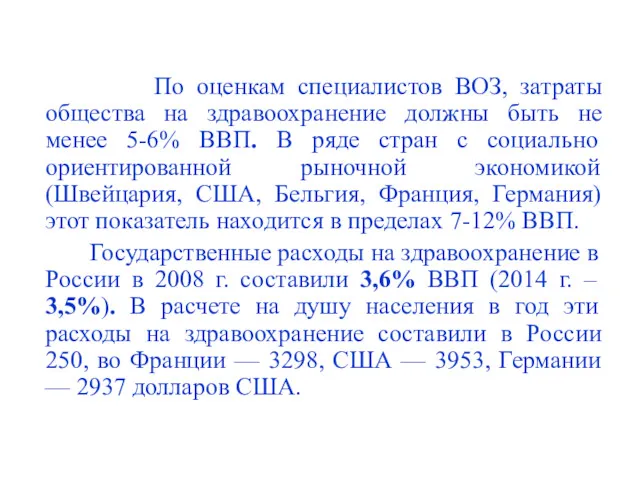

По оценкам специалистов ВОЗ, затраты общества на здравоохранение должны быть

По оценкам специалистов ВОЗ, затраты общества на здравоохранение должны быть

Финансовая система — это совокупность законов, правил, норм, регулирующих финансовую

Финансовая система — это совокупность законов, правил, норм, регулирующих финансовую

2. Источники финансирования здравоохранения

В настоящее время в системе здравоохранения Российской

2. Источники финансирования здравоохранения

В настоящее время в системе здравоохранения Российской

Безусловно, соотношение объемов платной и бесплатной медицинской помощи имеет не

Безусловно, соотношение объемов платной и бесплатной медицинской помощи имеет не

Источники финансирования здравоохранения в РФ:

Средства бюджетов: федерального, субъектов РФ,

Источники финансирования здравоохранения в РФ:

Средства бюджетов: федерального, субъектов РФ,

Большинство организаций здравоохранения представлены бюджетными учреждениями, т.е. государственными (муниципальными) учреждениями,

Большинство организаций здравоохранения представлены бюджетными учреждениями, т.е. государственными (муниципальными) учреждениями,

Определенную роль в финансировании здравоохранения играет Фонд социального страхования РФ

Определенную роль в финансировании здравоохранения играет Фонд социального страхования РФ

Согласно действующему законодательству, в финансово-хозяйственной деятельности бюджетной организации здравоохранения выделяют

Согласно действующему законодательству, в финансово-хозяйственной деятельности бюджетной организации здравоохранения выделяют

(продолжение):

3. Безвозмездные поступления от физических и юридических лиц, от международных

(продолжение):

3. Безвозмездные поступления от физических и юридических лиц, от международных

Государственные и муниципальные медицинские учреждения могут оказывать платные услуги населению

Государственные и муниципальные медицинские учреждения могут оказывать платные услуги населению

Предоставление ПМУ (сверх гарантированного объема бесплатной медицинской помощи) оформляется договором,

Предоставление ПМУ (сверх гарантированного объема бесплатной медицинской помощи) оформляется договором,

3. Планирование и расходование финансовых средств организациями здравоохранения

В основу построения

3. Планирование и расходование финансовых средств организациями здравоохранения В основу построения

В бюджетных учреждениях здравоохранения предусматриваются следующие виды расходов:

• заработная

В бюджетных учреждениях здравоохранения предусматриваются следующие виды расходов:

• заработная

Ранее в бюджетной классификации финансирование и расходы учреждений осуществлялись по

Ранее в бюджетной классификации финансирование и расходы учреждений осуществлялись по

Риски в системе здравоохранения (Фаррахов А.З., 2015):

1) Финансовая устойчивость системы ОМС

Риски в системе здравоохранения (Фаррахов А.З., 2015):

1) Финансовая устойчивость системы ОМС

4. Анализ экономической деятельности организаций здравоохранения

Финансовые ресурсы здравоохранения — это

4. Анализ экономической деятельности организаций здравоохранения

Финансовые ресурсы здравоохранения — это

Универсальным документом, отражающим состояние финансовых и материальных ресурсов организации здравоохранения,

Универсальным документом, отражающим состояние финансовых и материальных ресурсов организации здравоохранения,

Активы бухгалтерского баланса организации здравоохранения — это часть бухгалтерского баланса,

Активы бухгалтерского баланса организации здравоохранения — это часть бухгалтерского баланса,

Большую часть материальных ресурсов в здравоохранении составляют основные средства. Основные

Большую часть материальных ресурсов в здравоохранении составляют основные средства. Основные

Статистика основных средств включает в себя следующие группы показателей:

•

Статистика основных средств включает в себя следующие группы показателей:

•

Показатели стоимости и состояния основных средств

Общий объем основных средств

Показатели стоимости и состояния основных средств

Общий объем основных средств

В процессе работы основные средства подвергаются физическому и моральному износу.

В процессе работы основные средства подвергаются физическому и моральному износу.

Моральный износ — это уменьшение стоимости основных средств на фоне

Моральный износ — это уменьшение стоимости основных средств на фоне

Реновация — это процесс замещения выбывающих в результате физического и

Реновация — это процесс замещения выбывающих в результате физического и

Показатели движения основных средств.

Принимая участие в процессе производства медицинских

Показатели движения основных средств.

Принимая участие в процессе производства медицинских

Показатели использования основных средств. Один из важнейших разделов статистики основных

Показатели использования основных средств. Один из важнейших разделов статистики основных

Показатель фондоемкости является обратным к показателю фондоотдачи и характеризует величину

Показатель фондоемкости является обратным к показателю фондоотдачи и характеризует величину

Оборотные средства в здравоохранении (оборотный капитал, оборотные фонды, оборотные ресурсы)

Оборотные средства в здравоохранении (оборотный капитал, оборотные фонды, оборотные ресурсы)

Финансовые результаты организации здравоохранения — итог экономической деятельности организации за

Финансовые результаты организации здравоохранения — итог экономической деятельности организации за

Прибыль — экономическая категория, комплексно отражающая финансовые результаты деятельности МО

Прибыль — экономическая категория, комплексно отражающая финансовые результаты деятельности МО

В процессе формирования прибыли отражаются все основные составляющие управленческой и

В процессе формирования прибыли отражаются все основные составляющие управленческой и

Затраты (издержки) — это расход материальных, финансовых, информационных и других

Затраты (издержки) — это расход материальных, финансовых, информационных и других

Переменные затраты — издержки на производство и реализацию продукции, величина

Переменные затраты — издержки на производство и реализацию продукции, величина

5. Экономическая эффективность здравоохранения

Под понятием эффективность в здравоохранении понимают отношение

5. Экономическая эффективность здравоохранения

Под понятием эффективность в здравоохранении понимают отношение

Эффективность системы здравоохранения, отдельных медицинских учреждений измеряется совокупностью статистических показателей,

Эффективность системы здравоохранения, отдельных медицинских учреждений измеряется совокупностью статистических показателей,

Медицинская эффективность характеризуется степенью достижения ожидаемых результатов в профилактике, диагностике,

Медицинская эффективность характеризуется степенью достижения ожидаемых результатов в профилактике, диагностике,

Экономическая эффективность — важнейший показатель оценки экономической деятельности системы здравоохранения

Экономическая эффективность — важнейший показатель оценки экономической деятельности системы здравоохранения

Особенность оценки экономической эффективности в здравоохранении заключается в том, что

Особенность оценки экономической эффективности в здравоохранении заключается в том, что

Или другой пример: выздоровление пациента трудоспособного возраста будет означать уменьшение

Или другой пример: выздоровление пациента трудоспособного возраста будет означать уменьшение

Литература:

1. Щепин О.П., Медик В.А. Общественное здоровье и здравоохранение: учебник /

Литература:

1. Щепин О.П., Медик В.А. Общественное здоровье и здравоохранение: учебник /

Роль экономики в жизни общества

Роль экономики в жизни общества Компьютерные технологии и их роль в развитии Китая

Компьютерные технологии и их роль в развитии Китая Глобальные проблемы человечества

Глобальные проблемы человечества Теория потребительского поведения

Теория потребительского поведения Инфляция и безработица

Инфляция и безработица Не? Қашан? Қайда?

Не? Қашан? Қайда? Working Capital

Working Capital Прогноз объема перевозок в Уральском Федеральном округе

Прогноз объема перевозок в Уральском Федеральном округе Совершенная конкуренция

Совершенная конкуренция Прибыль и рентабельность предприятия

Прибыль и рентабельность предприятия Формирование информационно-коммуникационной компетентности старшеклассников на уроках обществоведческого цикла посредством использования приёмов интерактивного обучения и ИКТ.

Формирование информационно-коммуникационной компетентности старшеклассников на уроках обществоведческого цикла посредством использования приёмов интерактивного обучения и ИКТ.  Зовнішньоекономічна діяльність підприємств на території вільних економічних зон

Зовнішньоекономічна діяльність підприємств на території вільних економічних зон Рынок – институциональное соглашение

Рынок – институциональное соглашение Практика международного налогового планирования, последние изменения в Украине и мире

Практика международного налогового планирования, последние изменения в Украине и мире Презентация на урок экономики в 11 классе на тему Организация международной торговли

Презентация на урок экономики в 11 классе на тему Организация международной торговли Стратегия развития территории. Роль культуры в развитии территории

Стратегия развития территории. Роль культуры в развитии территории Модель SNW-анализ

Модель SNW-анализ Понятие экономическая безопасность. Механизм обеспечения национальной безопасности страны

Понятие экономическая безопасность. Механизм обеспечения национальной безопасности страны Мировая цивилизация на рубеже XXI века

Мировая цивилизация на рубеже XXI века Монополистическая конкуренция

Монополистическая конкуренция Зовнішнє середовище підприємства

Зовнішнє середовище підприємства Основы общественного производства

Основы общественного производства Производственная мощность предприятия

Производственная мощность предприятия Қазақстан Республикасындағы салықтық әкімшіліктендіру. Жағдайы, мәселелері, шешу жолдары

Қазақстан Республикасындағы салықтық әкімшіліктендіру. Жағдайы, мәселелері, шешу жолдары Экономическая мысль древности. Древний Восток. (Занятие 1)

Экономическая мысль древности. Древний Восток. (Занятие 1) Hukuksa temelleri

Hukuksa temelleri Лондонская фондовая биржа LSE

Лондонская фондовая биржа LSE Ukraine, open for investors

Ukraine, open for investors