- Экономический анализ

Содержание

- 2. Факторы экономической целесообразности и экономической эффективности Стимулом для создания предприятия как субъекта предпринимательской деятельности является получение

- 3. Целевая определенность в цветной металлургии и машиностроении Алюминиевая промышленность – размещение рядом с источниками дешевой электроэнергии

- 4. Понятие экономического анализа Анализ это вид экономической деятельности предшествующий принятию решения в целях эффективности работы и

- 5. Классификация видов экономического анализа По уровню экономической системы – анализ на макро уровне и на микроуровне

- 6. Классификация видов экономического анализа По объектам управления: технико – экономический анализ, финансово – экономический анализ, аудиторский

- 7. Классификация видов экономического анализа По методам исследования объектов: качественный анализ, количественный анализ, экспресс – анализ, ситуационный

- 8. Классификация видов экономического анализа По субъектам (пользователям) анализа – внутренний, внешний По охвату изучаемых объектов –

- 9. Система управления ресурсами и выпуском

- 10. Методология АХД предприятий Основные характеристики метода: Метод постоянного сравнения, Метод детерминации Метод индукции и дедукции Системный

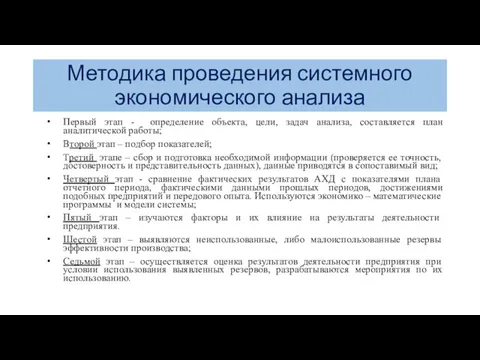

- 11. Методика проведения системного экономического анализа Первый этап - определение объекта, цели, задач анализа, составляется план аналитической

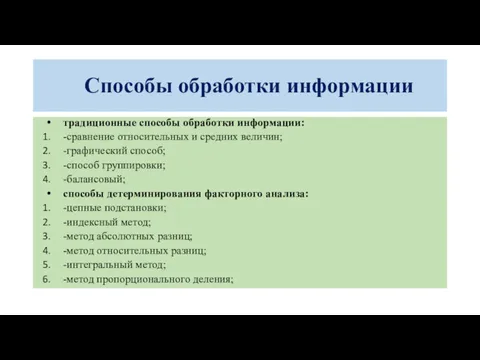

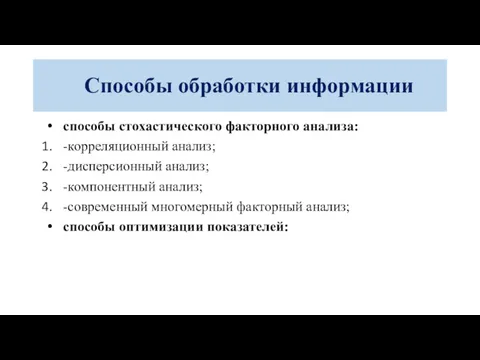

- 12. Способы обработки информации традиционные способы обработки информации: -сравнение относительных и средних величин; -графический способ; -способ группировки;

- 13. способы стохастического факторного анализа: -корреляционный анализ; -дисперсионный анализ; -компонентный анализ; -современный многомерный факторный анализ; способы оптимизации

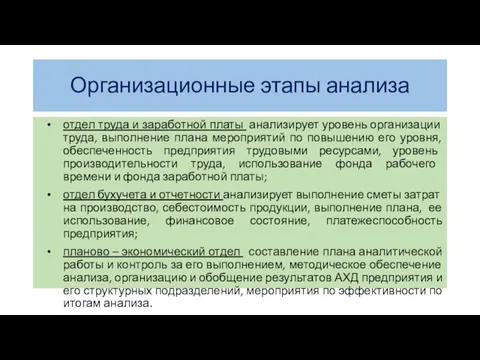

- 14. Организационные этапы анализа производственный отдел - анализ выпуска продукции по объему и ассортименту, ритмичность работ, повышение

- 15. Организационные этапы анализа отдел труда и заработной платы анализирует уровень организации труда, выполнение плана мероприятий по

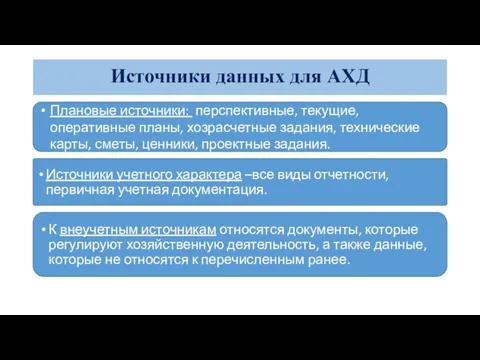

- 16. Источники данных для АХД Плановые источники: перспективные, текущие, оперативные планы, хозрасчетные задания, технические карты, сметы, ценники,

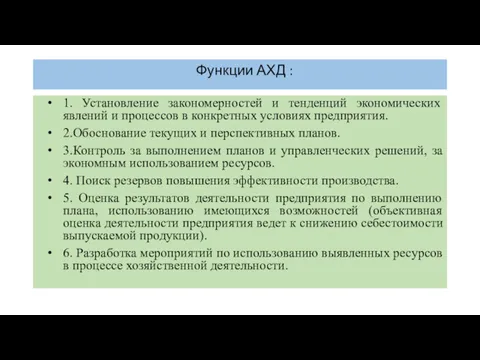

- 17. Функции АХД : 1. Установление закономерностей и тенденций экономических явлений и процессов в конкретных условиях предприятия.

- 18. Основные модели детерминированного факторного анализа.

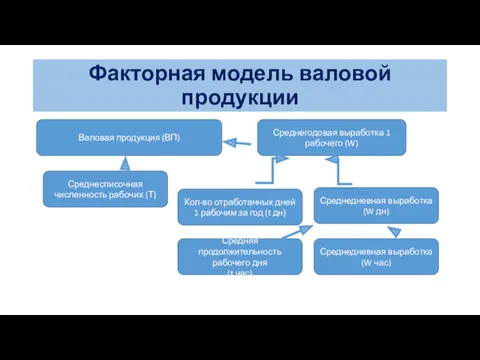

- 19. Факторная модель валовой продукции Валовая продукция (ВП) Среднегодовая выработка 1 рабочего (W) Среднедневная выработка (W дн)

- 20. Рекомендуемые информационные ресурсы: 1. Экономический анализ. Учебник/ Г.В.Савицкая 2. Анализ хозяйственной деятельности: учеб. пособие/ Под ред.

- 21. Этапы анализа формирования и выполнения производственной программы 1. Анализ формирования и выполнения производственной программы; 1.1. Анализ

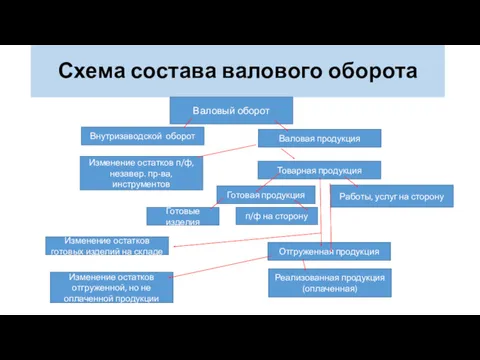

- 22. Схема состава валового оборота Валовый оборот Товарная продукция Изменение остатков п/ф, незавер. пр-ва, инструментов Готовые изделия

- 30. Скачать презентацию

Факторы экономической целесообразности и экономической эффективности

Стимулом для создания предприятия как субъекта

Факторы экономической целесообразности и экономической эффективности

Стимулом для создания предприятия как субъекта

Целевая определенность в цветной металлургии и машиностроении

Алюминиевая промышленность – размещение рядом

Целевая определенность в цветной металлургии и машиностроении

Алюминиевая промышленность – размещение рядом

Понятие экономического анализа

Анализ это вид экономической деятельности предшествующий принятию решения в

Понятие экономического анализа

Анализ это вид экономической деятельности предшествующий принятию решения в

Классификация видов экономического анализа

По уровню экономической системы – анализ на

Классификация видов экономического анализа

По уровню экономической системы – анализ на

Классификация видов экономического анализа

По объектам управления:

технико – экономический анализ,

финансово –

Классификация видов экономического анализа

По объектам управления:

технико – экономический анализ,

финансово –

Классификация видов экономического анализа

По методам исследования объектов:

качественный анализ,

количественный анализ,

экспресс

Классификация видов экономического анализа

По методам исследования объектов:

качественный анализ,

количественный анализ,

экспресс

Классификация видов экономического анализа

По субъектам (пользователям) анализа – внутренний, внешний

По

Классификация видов экономического анализа

По субъектам (пользователям) анализа – внутренний, внешний

По

Система управления ресурсами и выпуском

Система управления ресурсами и выпуском

Методология АХД предприятий

Основные характеристики метода:

Метод постоянного сравнения,

Метод детерминации

Метод индукции

Методология АХД предприятий

Основные характеристики метода:

Метод постоянного сравнения,

Метод детерминации

Метод индукции

Методика проведения системного экономического анализа

Первый этап - определение объекта, цели, задач

Методика проведения системного экономического анализа

Первый этап - определение объекта, цели, задач

Способы обработки информации

традиционные способы обработки информации:

-сравнение относительных и средних величин;

-графический способ;

-способ

Способы обработки информации

традиционные способы обработки информации:

-сравнение относительных и средних величин;

-графический способ;

-способ

способы стохастического факторного анализа:

-корреляционный анализ;

-дисперсионный анализ;

-компонентный анализ;

-современный многомерный факторный анализ;

способы оптимизации

способы стохастического факторного анализа:

-корреляционный анализ;

-дисперсионный анализ;

-компонентный анализ;

-современный многомерный факторный анализ;

способы оптимизации

Организационные этапы анализа

производственный отдел - анализ выпуска продукции по объему и

Организационные этапы анализа

производственный отдел - анализ выпуска продукции по объему и

Организационные этапы анализа

отдел труда и заработной платы анализирует уровень организации труда,

Организационные этапы анализа

отдел труда и заработной платы анализирует уровень организации труда,

Источники данных для АХД

Плановые источники: перспективные, текущие, оперативные планы, хозрасчетные

Источники данных для АХД

Плановые источники: перспективные, текущие, оперативные планы, хозрасчетные

Функции АХД :

1. Установление закономерностей и тенденций экономических явлений и процессов

Функции АХД :

1. Установление закономерностей и тенденций экономических явлений и процессов

Основные модели детерминированного факторного анализа.

Основные модели детерминированного факторного анализа.

Факторная модель валовой продукции

Валовая продукция (ВП)

Среднегодовая выработка 1 рабочего (W)

Среднедневная выработка

(W

Факторная модель валовой продукции

Валовая продукция (ВП)

Среднегодовая выработка 1 рабочего (W)

Среднедневная выработка

(W

Рекомендуемые информационные ресурсы:

1. Экономический анализ. Учебник/ Г.В.Савицкая

2. Анализ хозяйственной деятельности:

Рекомендуемые информационные ресурсы:

1. Экономический анализ. Учебник/ Г.В.Савицкая

2. Анализ хозяйственной деятельности:

Этапы анализа формирования и выполнения производственной программы

1. Анализ формирования и выполнения

Этапы анализа формирования и выполнения производственной программы

1. Анализ формирования и выполнения

Схема состава валового оборота

Валовый оборот

Товарная продукция

Изменение остатков п/ф, незавер.

Схема состава валового оборота

Валовый оборот

Товарная продукция

Изменение остатков п/ф, незавер.

Экономический рост и цикл. Лекция 13

Экономический рост и цикл. Лекция 13 Ценовая дискриминация

Ценовая дискриминация Презентация по теме :Типы экономических систем

Презентация по теме :Типы экономических систем Достоинства и недостатки фирмы (экономика)

Достоинства и недостатки фирмы (экономика) Профиль. Роль экономики в жизни общества. Тема 18

Профиль. Роль экономики в жизни общества. Тема 18 Организация коммерческой целесообразности внедрения нового оборудования на примере ЗАО Завод Демидовский

Организация коммерческой целесообразности внедрения нового оборудования на примере ЗАО Завод Демидовский Агентство инноваций Ростовской области Региональный центр компетенций в сфере производительности труда

Агентство инноваций Ростовской области Региональный центр компетенций в сфере производительности труда Экономическая модель Японии. Теория Хекшера-Олина

Экономическая модель Японии. Теория Хекшера-Олина Глобальна економічна політика. (Лекція 7)

Глобальна економічна політика. (Лекція 7) Итоги социально-экономического развития Западно-Казахстанской области

Итоги социально-экономического развития Западно-Казахстанской области Состояние и перспективы развития сельского хозяйства в Тверской области

Состояние и перспективы развития сельского хозяйства в Тверской области Этапы клиометрического исследования

Этапы клиометрического исследования Фискальная политика. Бюджетный дефицит. Государственный долг

Фискальная политика. Бюджетный дефицит. Государственный долг Понятие экономическая безопасность. Механизм обеспечения национальной безопасности страны

Понятие экономическая безопасность. Механизм обеспечения национальной безопасности страны Интеллектуальный капитал. Сущность, структура, оценка

Интеллектуальный капитал. Сущность, структура, оценка Экономические модели здравоохранения

Экономические модели здравоохранения Глобальные проблемы энергетической безопасности

Глобальные проблемы энергетической безопасности Индексный метод

Индексный метод Экономическая сущность инновационных проектов и их видовая классификация

Экономическая сущность инновационных проектов и их видовая классификация Что такое экономика

Что такое экономика Экономика семьи

Экономика семьи Підприємство в соціально-орієнтованій ринковій економіці

Підприємство в соціально-орієнтованій ринковій економіці Рынок: сущность, механизм, функции

Рынок: сущность, механизм, функции Сукупний попит та сукупна пропозиція: макроекономічна рівновага. (Тема 5)

Сукупний попит та сукупна пропозиція: макроекономічна рівновага. (Тема 5) Модернизация экономики России.

Модернизация экономики России. Сущность и характеристики рыночной экономики. (Лекция 1)

Сущность и характеристики рыночной экономики. (Лекция 1) Энергияны үнемдеу

Энергияны үнемдеу Инфляция. Деньги

Инфляция. Деньги