Экономическое содержание основного и оборотного капитала. Управление дебиторской и кредиторской задолженностью предприятия презентация

- Экономическое содержание основного и оборотного капитала. Управление дебиторской и кредиторской задолженностью предприятия

Содержание

- 2. План лекционного занятия: Понятие основного капитала, его кругооборот на предприятии. Износ и амортизация основного капитала Экономическое

- 3. 1. Понятие основного капитала, его кругооборот на предприятии Основной капитал — это часть производительного капитала, который

- 4. Кругооборот основных фондов на предприятии

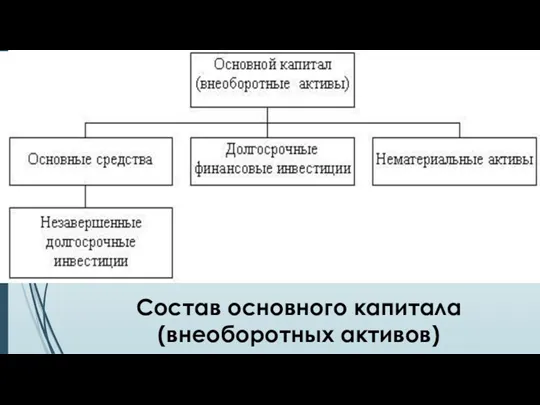

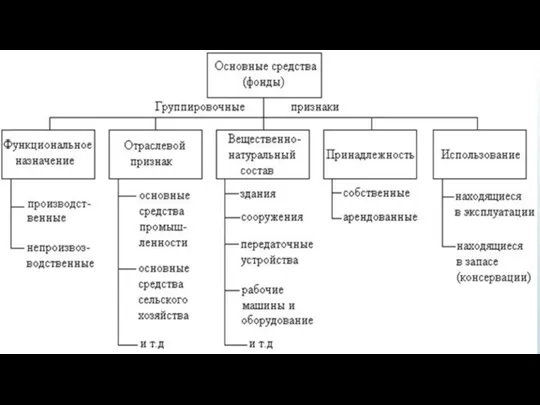

- 5. Состав основного капитала (внеоборотных активов)

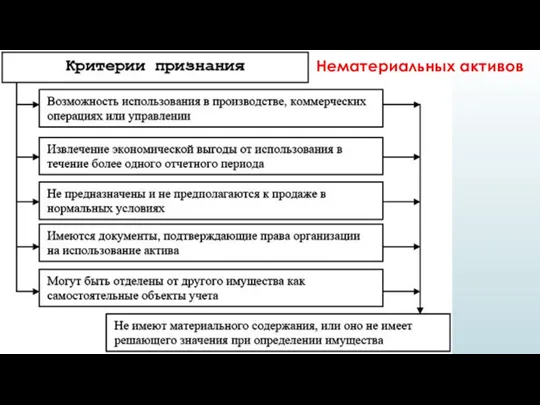

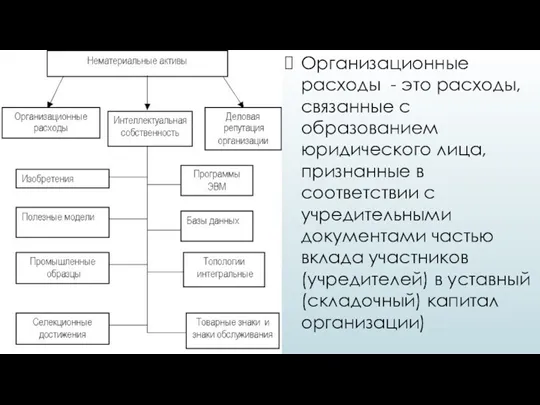

- 6. Нематериальных активов

- 7. Организационные расходы - это расходы, связанные с образованием юридического лица, признанные в соответствии с учредительными документами

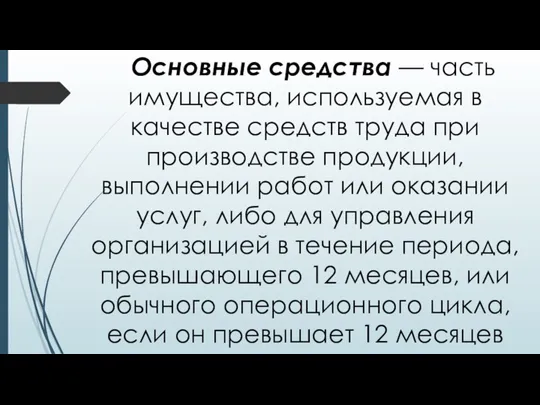

- 8. Основные средства — часть имущества, используемая в качестве средств труда при производстве продукции, выполнении работ или

- 10. 1) производственные – прямо или косвенно участвуют в производстве материальных ценностей; 2) непроизводственного назначения – социальные,

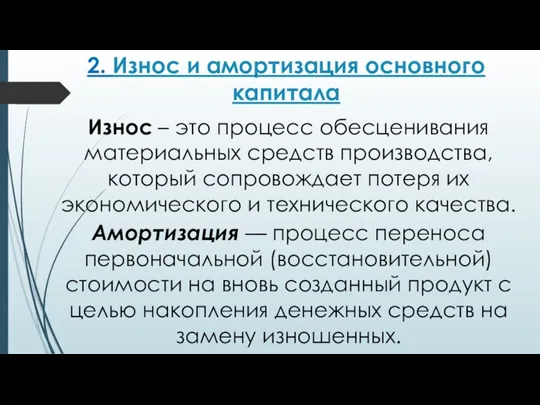

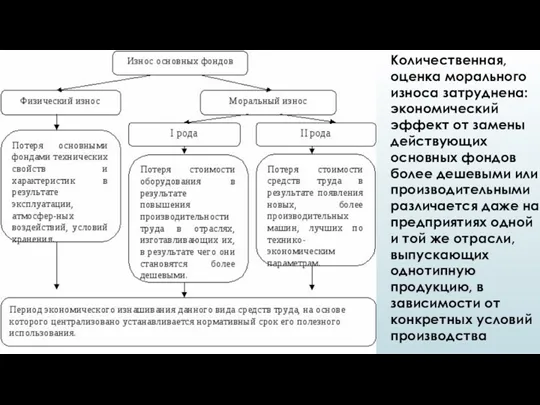

- 12. 2. Износ и амортизация основного капитала Износ – это процесс обесценивания материальных средств производства, который сопровождает

- 13. Количественная, оценка морального износа затруднена: экономический эффект от замены действующих основных фондов более дешевыми или производительными

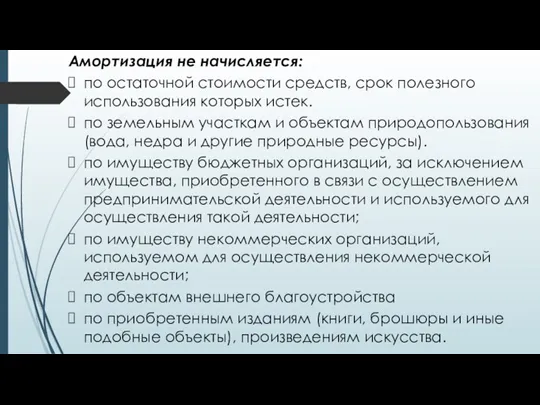

- 14. Амортизация не начисляется: по остаточной стоимости средств, срок полезного использования которых истек. по земельным участкам и

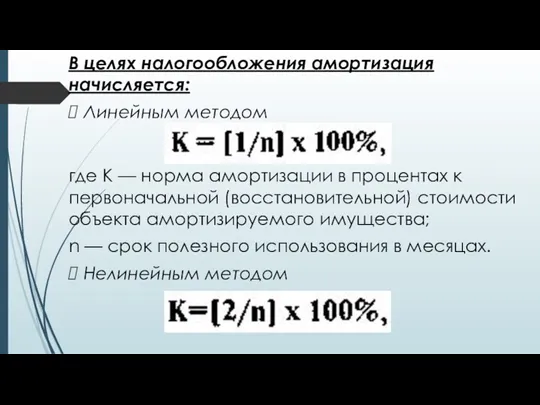

- 17. В целях налогообложения амортизация начисляется: Линейным методом где К — норма амортизации в процентах к первоначальной

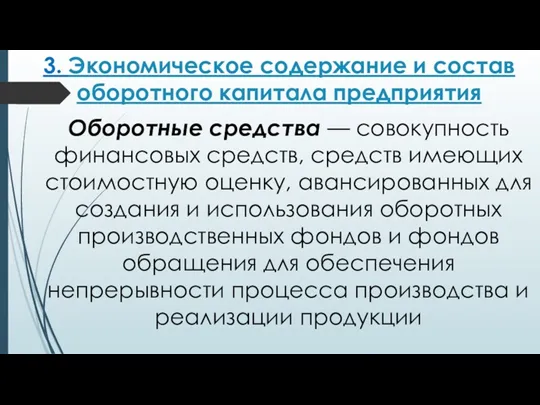

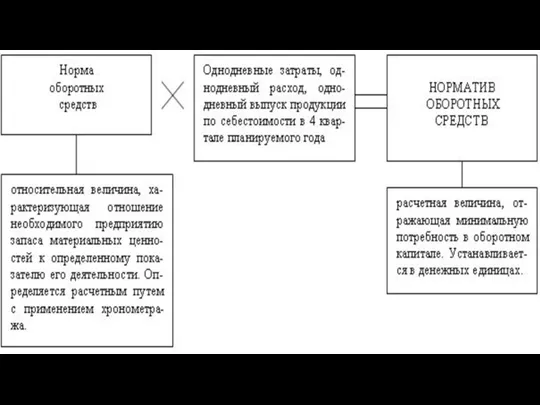

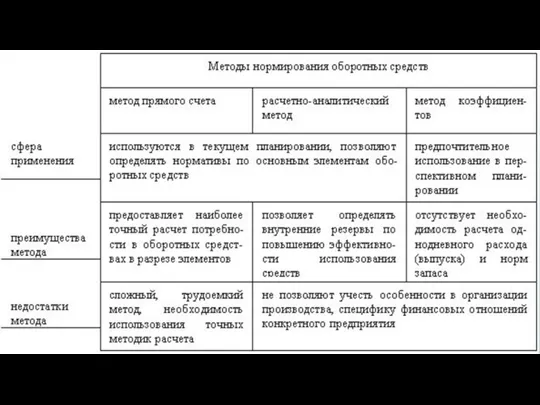

- 18. 3. Экономическое содержание и состав оборотного капитала предприятия Оборотные средства — совокупность финансовых средств, средств имеющих

- 19. Классификация оборотных средств по функциональному назначению

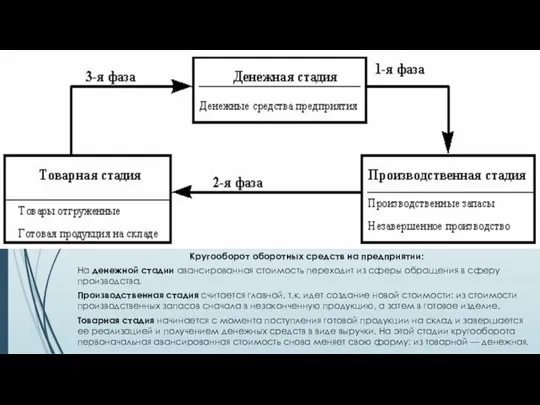

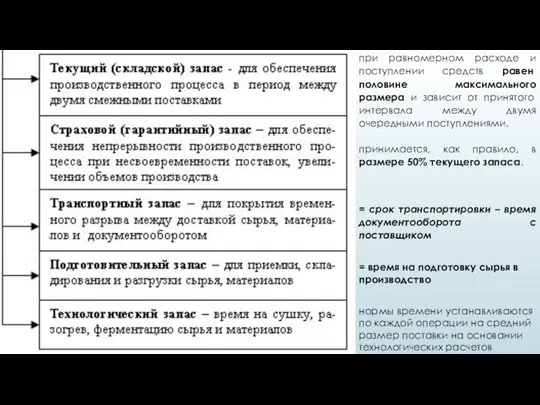

- 20. Кругооборот оборотных средств на предприятии: На денежной стадии авансированная стоимость переходит из сферы обращения в сферу

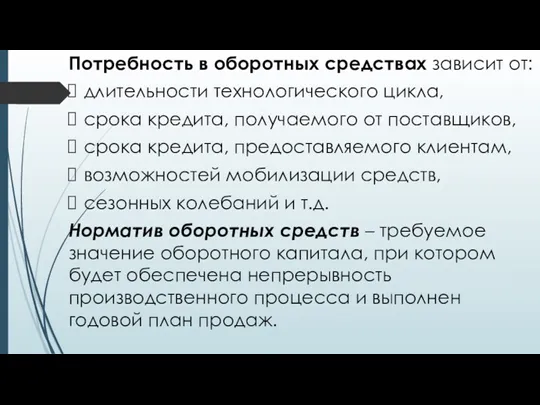

- 22. Потребность в оборотных средствах зависит от: длительности технологического цикла, срока кредита, получаемого от поставщиков, срока кредита,

- 25. при равномерном расходе и поступлении средств равен половине максимального размера и зависит от принятого интервала между

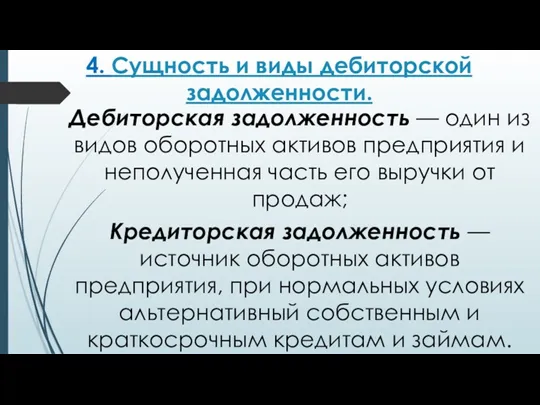

- 26. 4. Сущность и виды дебиторской задолженности. Дебиторская задолженность — один из видов оборотных активов предприятия и

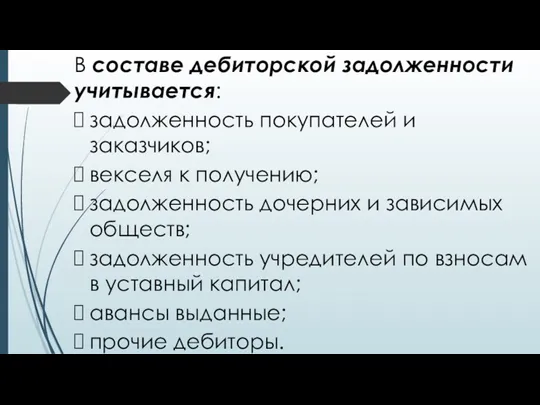

- 27. В составе дебиторской задолженности учитывается: задолженность покупателей и заказчиков; векселя к получению; задолженность дочерних и зависимых

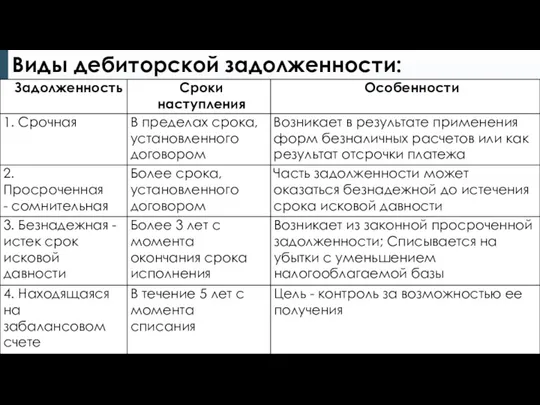

- 28. Виды дебиторской задолженности:

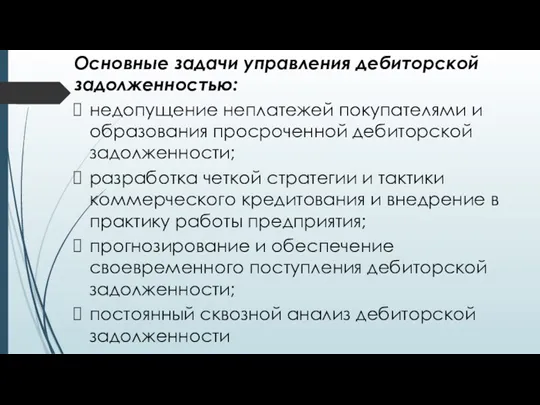

- 29. Основные задачи управления дебиторской задолженностью: недопущение неплатежей покупателями и образования просроченной дебиторской задолженности; разработка четкой стратегии

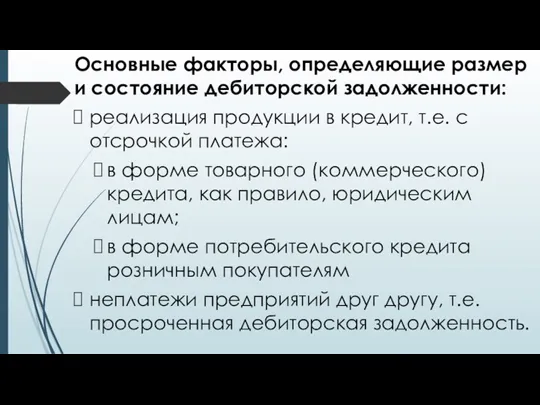

- 30. Основные факторы, определяющие размер и состояние дебиторской задолженности: реализация продукции в кредит, т.е. с отсрочкой платежа:

- 32. Скачать презентацию

План лекционного занятия:

Понятие основного капитала, его кругооборот на предприятии.

Износ

План лекционного занятия:

Понятие основного капитала, его кругооборот на предприятии.

Износ

1. Понятие основного капитала, его кругооборот на предприятии

Основной капитал — это

1. Понятие основного капитала, его кругооборот на предприятии

Основной капитал — это

Кругооборот основных фондов на предприятии

Кругооборот основных фондов на предприятии

Состав основного капитала (внеоборотных активов)

Состав основного капитала (внеоборотных активов)

Нематериальных активов

Нематериальных активов

Организационные расходы - это расходы, связанные с образованием юридического лица, признанные

Организационные расходы - это расходы, связанные с образованием юридического лица, признанные

Основные средства — часть имущества, используемая в качестве средств труда при

Основные средства — часть имущества, используемая в качестве средств труда при

1) производственные – прямо или косвенно участвуют в производстве материальных ценностей;

2)

1) производственные – прямо или косвенно участвуют в производстве материальных ценностей;

2)

2. Износ и амортизация основного капитала

Износ – это процесс обесценивания материальных средств производства, который

2. Износ и амортизация основного капитала

Износ – это процесс обесценивания материальных средств производства, который

Количественная, оценка морального износа затруднена: экономический эффект от замены действующих основных

Количественная, оценка морального износа затруднена: экономический эффект от замены действующих основных

Амортизация не начисляется:

по остаточной стоимости средств, срок полезного использования которых истек.

Амортизация не начисляется:

по остаточной стоимости средств, срок полезного использования которых истек.

В целях налогообложения амортизация начисляется:

Линейным методом

где К — норма амортизации в

В целях налогообложения амортизация начисляется:

Линейным методом

где К — норма амортизации в

3. Экономическое содержание и состав оборотного капитала предприятия

Оборотные средства — совокупность

3. Экономическое содержание и состав оборотного капитала предприятия

Оборотные средства — совокупность

Классификация оборотных средств по функциональному назначению

Классификация оборотных средств по функциональному назначению

Кругооборот оборотных средств на предприятии:

На денежной стадии авансированная стоимость переходит из

Кругооборот оборотных средств на предприятии:

На денежной стадии авансированная стоимость переходит из

Потребность в оборотных средствах зависит от:

длительности технологического цикла,

срока кредита, получаемого

Потребность в оборотных средствах зависит от:

длительности технологического цикла,

срока кредита, получаемого

при равномерном расходе и поступлении средств равен половине максимального размера и

при равномерном расходе и поступлении средств равен половине максимального размера и

4. Сущность и виды дебиторской задолженности.

Дебиторская задолженность — один из видов

4. Сущность и виды дебиторской задолженности.

Дебиторская задолженность — один из видов

В составе дебиторской задолженности учитывается:

задолженность покупателей и заказчиков;

векселя к получению;

задолженность дочерних

В составе дебиторской задолженности учитывается:

задолженность покупателей и заказчиков;

векселя к получению;

задолженность дочерних

Виды дебиторской задолженности:

Виды дебиторской задолженности:

Основные задачи управления дебиторской задолженностью:

недопущение неплатежей покупателями и образования просроченной дебиторской

Основные задачи управления дебиторской задолженностью:

недопущение неплатежей покупателями и образования просроченной дебиторской

Основные факторы, определяющие размер и состояние дебиторской задолженности:

реализация продукции в кредит,

Основные факторы, определяющие размер и состояние дебиторской задолженности:

реализация продукции в кредит,

Основополагающие принципы налогообложения

Основополагающие принципы налогообложения Конкурентоспособность торгового предприятия

Конкурентоспособность торгового предприятия Экономика. Подготовка к ЕГЭ по обществознанию

Экономика. Подготовка к ЕГЭ по обществознанию Капитальное строительство как инвестиционный процесс

Капитальное строительство как инвестиционный процесс World Tourism Market. Introduction to the market and international tourism

World Tourism Market. Introduction to the market and international tourism Генеральный план городского округа Город Сочи

Генеральный план городского округа Город Сочи Основы организации труда на предприятии

Основы организации труда на предприятии Прогноз последствий для роста имиджа Казахстана от проведения выставки Астана ЭКСПО-2017

Прогноз последствий для роста имиджа Казахстана от проведения выставки Астана ЭКСПО-2017 Макроэкономическая наука. Понятия в макроэкономике. (Тема 1)

Макроэкономическая наука. Понятия в макроэкономике. (Тема 1) Введение в макроэкономический анализ. Предмет и метод макроэкономики

Введение в макроэкономический анализ. Предмет и метод макроэкономики Формирование комфортной городской среды

Формирование комфортной городской среды Опыт использования современных технологий в деятельности экономических субъектов

Опыт использования современных технологий в деятельности экономических субъектов На пороге нового века: динамика и противоречия экономического развития

На пороге нового века: динамика и противоречия экономического развития Ұлттық экономикадағы қаржы және ақша-несие жүйесі

Ұлттық экономикадағы қаржы және ақша-несие жүйесі Экономические системы

Экономические системы Познавательные ограничения и поведение потребителя

Познавательные ограничения и поведение потребителя Обгрунтування вибору постачальників товарів торговельного підприємства

Обгрунтування вибору постачальників товарів торговельного підприємства Политика распределения. Практика 5

Политика распределения. Практика 5 Мировое хозяйство

Мировое хозяйство “Роль економіки Іспанії у Європейському Союзі

“Роль економіки Іспанії у Європейському Союзі Сертификация. Принципы, цели, задачи

Сертификация. Принципы, цели, задачи Chartered Financial Analyst® exam (level 1). Study Session 5. Economics

Chartered Financial Analyst® exam (level 1). Study Session 5. Economics Понятие, содержание и субъекты экономической деятельности и экономических отношений

Понятие, содержание и субъекты экономической деятельности и экономических отношений Economia de piață. (Curs 2)

Economia de piață. (Curs 2) Экономикалық саясаттың негізгі бағыттары. Тақырып 14

Экономикалық саясаттың негізгі бағыттары. Тақырып 14 Модели эндогенного роста. Часть 2

Модели эндогенного роста. Часть 2 Актуальные вопросы автоматизации в управлении экономикой. Тема 1

Актуальные вопросы автоматизации в управлении экономикой. Тема 1 Экономика фирм и роль транснациональных корпораций (ТНК)

Экономика фирм и роль транснациональных корпораций (ТНК)