- Chartered Financial Analyst® exam (level 1). Study Session 5. Economics

Содержание

- 2. 18. Monetary and Fiscal Policy

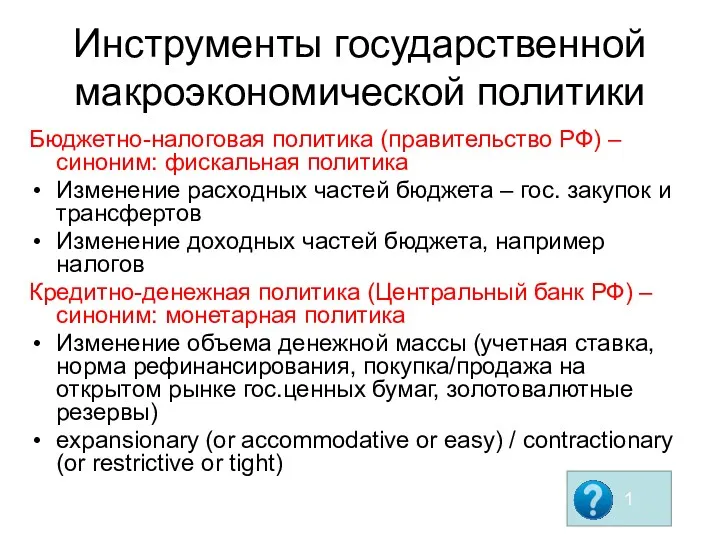

- 3. Инструменты государственной макроэкономической политики Бюджетно-налоговая политика (правительство РФ) – синоним: фискальная политика Изменение расходных частей бюджета

- 4. Функции денег: средство обращения / платежа; средство измерения (мера стоимости); средство накопления (запас ценности). Могут ли

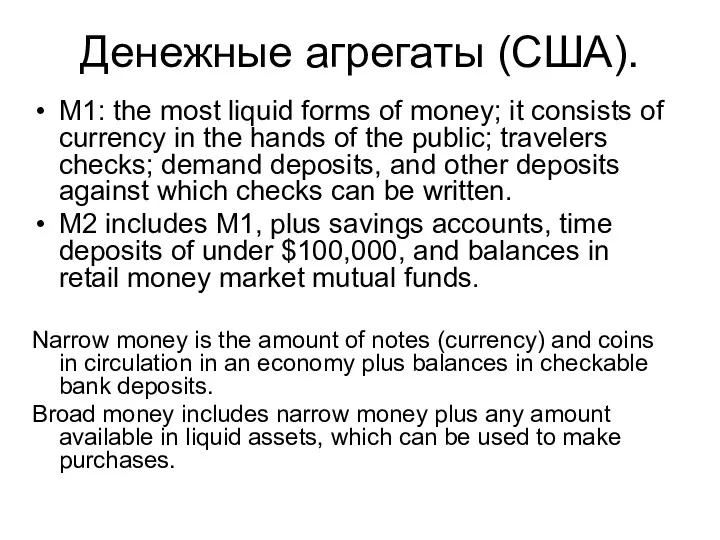

- 5. M1: the most liquid forms of money; it consists of currency in the hands of the

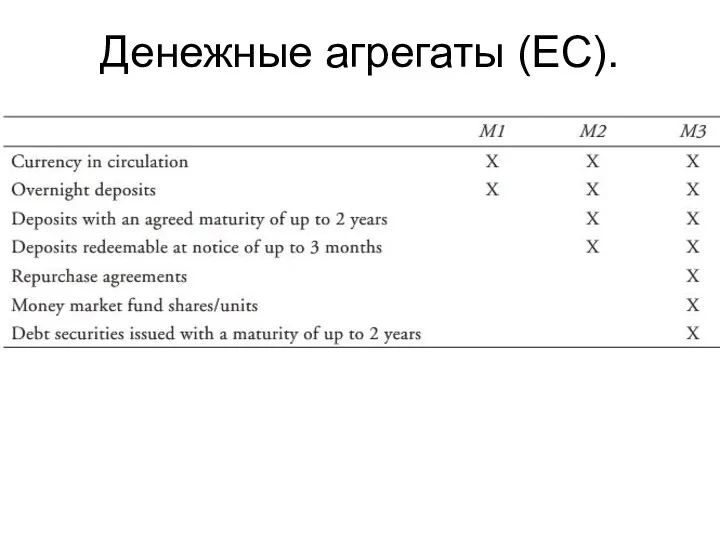

- 6. Денежные агрегаты (ЕС).

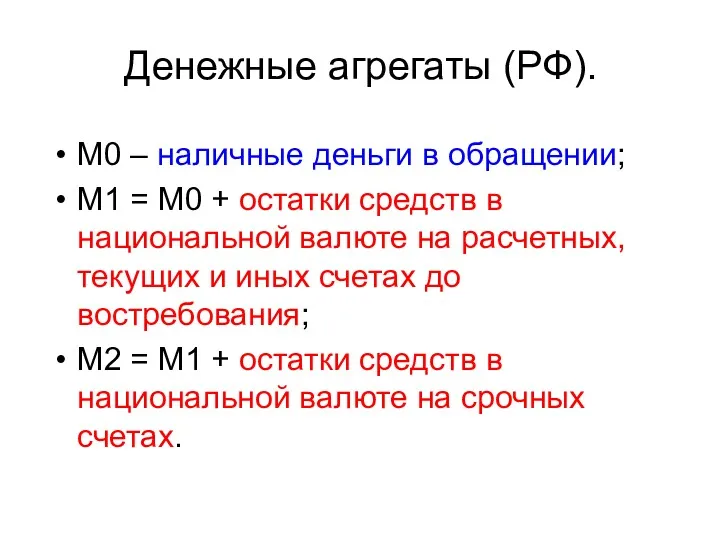

- 7. Денежные агрегаты (РФ). М0 – наличные деньги в обращении; М1 = М0 + остатки средств в

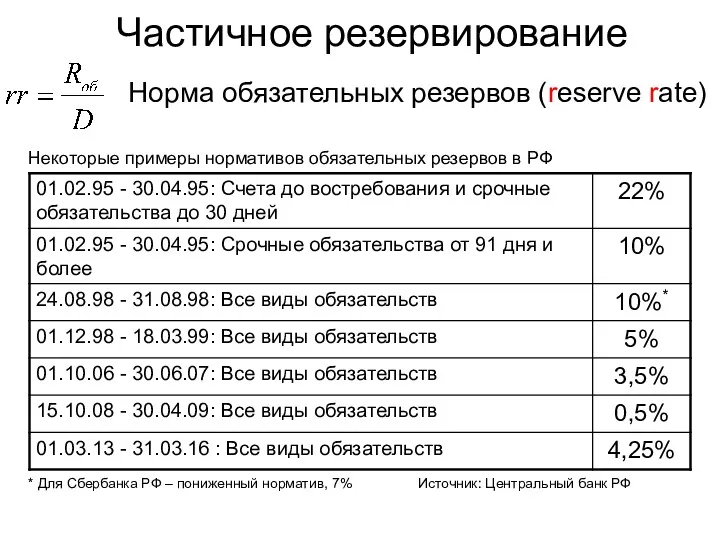

- 8. Частичное резервирование Норма обязательных резервов (reserve rate) Некоторые примеры нормативов обязательных резервов в РФ * Для

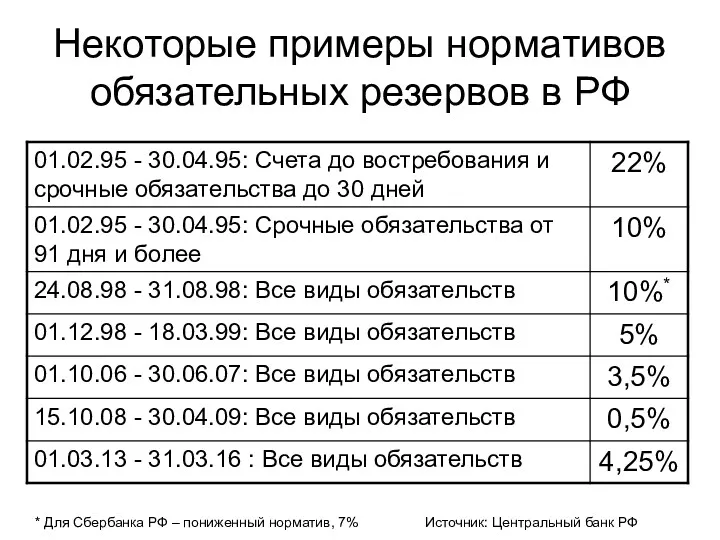

- 9. Некоторые примеры нормативов обязательных резервов в РФ * Для Сбербанка РФ – пониженный норматив, 7% Источник:

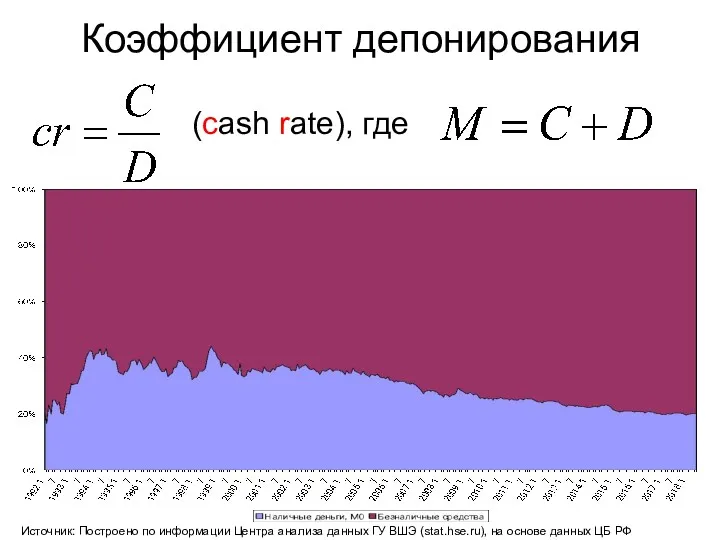

- 10. Источник: Построено по информации Центра анализа данных ГУ ВШЭ (stat.hse.ru), на основе данных ЦБ РФ Коэффициент

- 11. Коэффициент депонирования cr* в разных странах в 2007 г. Источник: МВФ, International Financial Statistics (IFS). *рассчитан

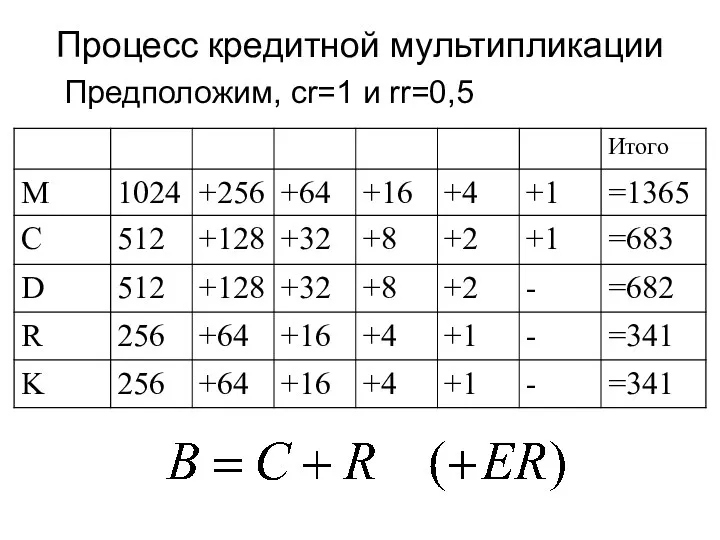

- 12. Процесс кредитной мультипликации Предположим, cr=1 и rr=0,5

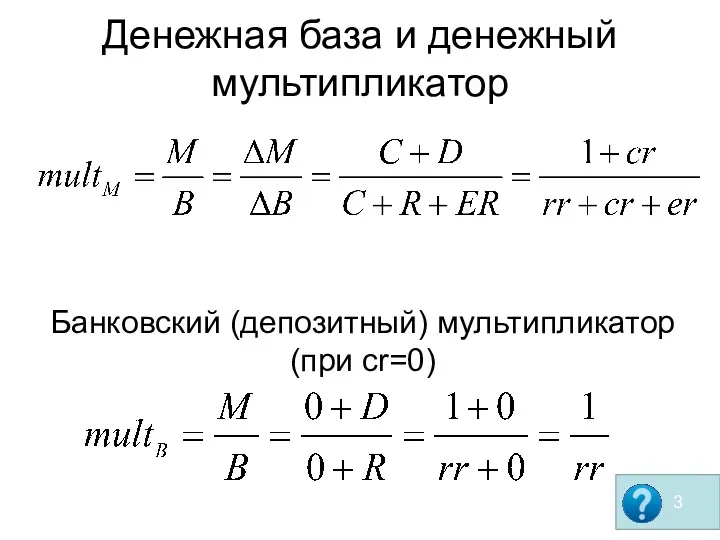

- 13. Денежная база и денежный мультипликатор Банковский (депозитный) мультипликатор (при cr=0)

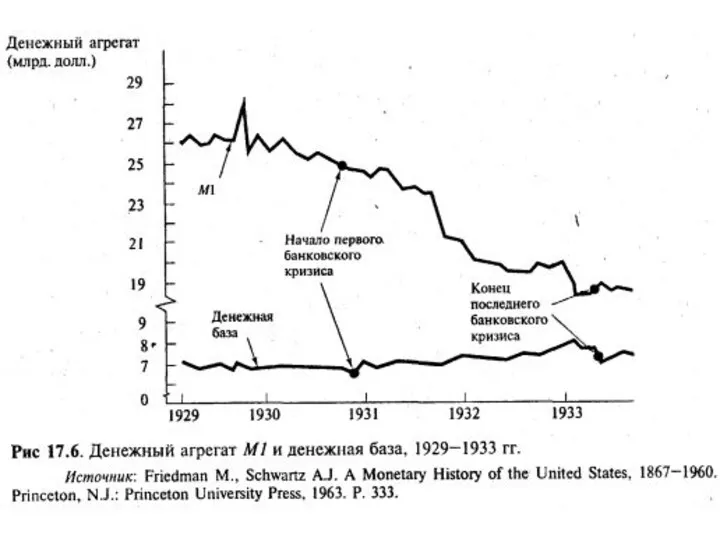

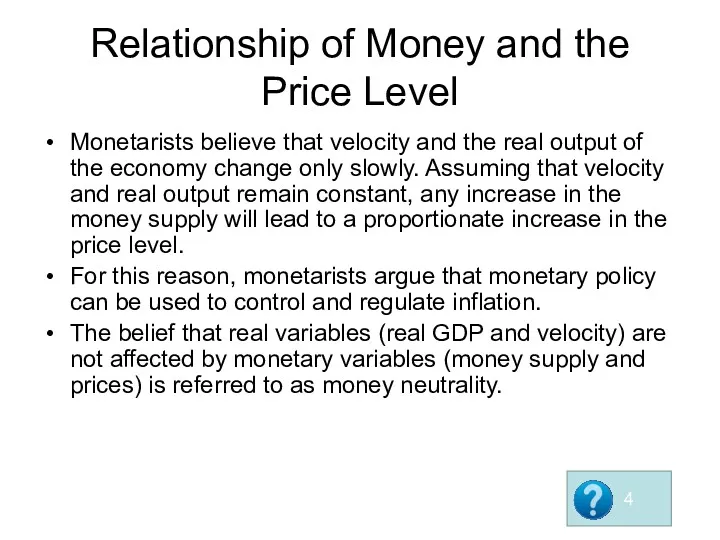

- 16. Relationship of Money and the Price Level Monetarists believe that velocity and the real output of

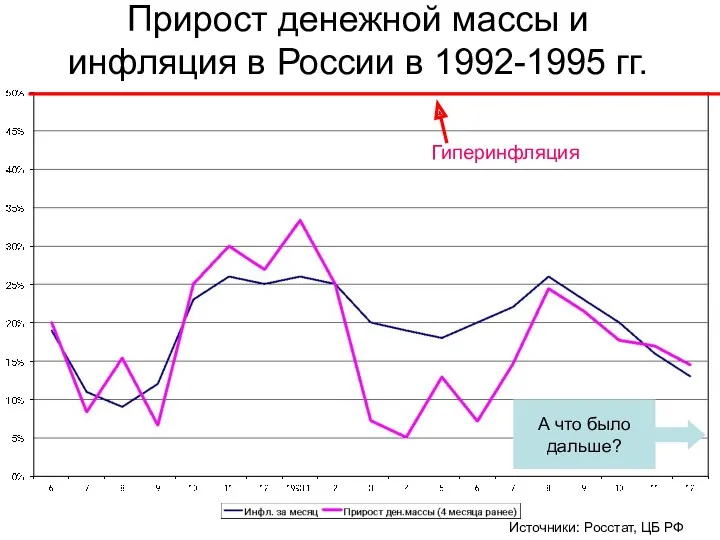

- 17. Прирост денежной массы и инфляция в России в 1992-1995 гг. Источники: Росстат, ЦБ РФ Гиперинфляция

- 18. Прирост денежной массы и инфляция в России в в 2006 -2009 гг. Источники: Росстат, ЦБ РФ

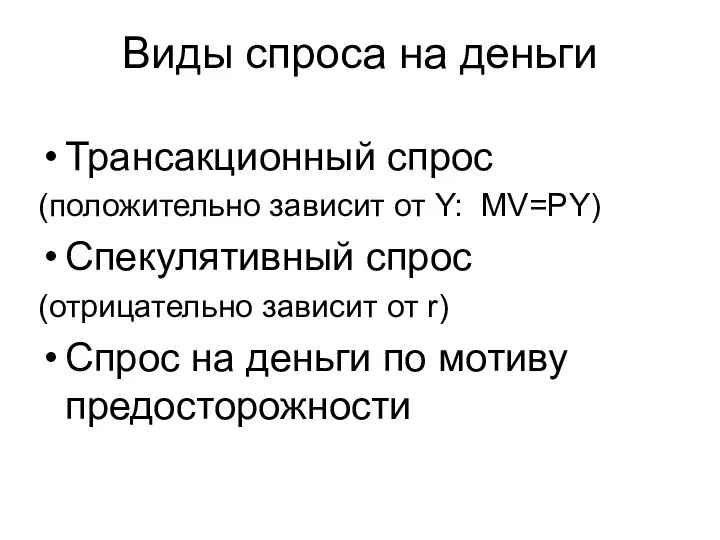

- 19. Виды спроса на деньги Трансакционный спрос (положительно зависит от Y: MV=PY) Спекулятивный спрос (отрицательно зависит от

- 20. Рынок денег The supply of money is determined by the central bank (the Fed in the

- 21. Roles of central banks: Sole supplier of currency Banker to the government and other banks Regulator

- 22. Objectives of a central bank Control of inflation. The target inflation rate in most developed countries

- 23. Издержки ожидаемой/неожиданной инфляции Expected inflation Menu costs and Shoe leather costs People reduce cash balances because

- 24. Регулирование предложения денег Центральным банком Изменение нормы обязательных резервов «Операции на открытом рынке» Изменение учетной ставки

- 25. Qualities of effective central banks Independence: central bank should be free from political interference. Operational independence:

- 26. Механизм денежной трансмиссии Рост объема денежной массы Снижение процентных ставок - «цены» денег Рост инвестиционных и

- 27. The transmission mechanism for a decrease in interbank lending rates affects four things simultaneously Market rates

- 28. Inflation, interest rate, and exchange rate targeting In the US Fed sets a target for federal

- 29. Денежная база США в 2003-2011 гг. Конец 2008- начало 2009 г.

- 30. Денежная база и золотовалютные резервы РФ (млрд. руб. и млрд. долл. соответственно), на конец месяца Источник:

- 31. Expansionary / contractionary monetary policy neutral interest rate = real trend rate of economic growth +

- 32. Почему монетарная политика может быть неэффективной? Наличие в экономике «инвестиционной» или «ликвидной» ловушек

- 33. Инвестиционная ловушка Рост объема денежной массы Снижение процентных ставок - «цены» денег Рост инвестиционных и потребительских

- 34. Ликвидная ловушка Рост объема денежной массы Снижение процентных ставок - «цены» денег Рост инвестиционных и потребительских

- 35. Частные случаи в модели IS-LM: «Ликвидная ловушка» и «Инвестиционная ловушка» Y r IS LM r IS

- 36. Почему монетарная политика может быть неэффективной? Наличие в экономике «инвестиционной» или «ликвидной» ловушек Базовые процентные ставки

- 37. Ставка по федеральным фондам США и американские рецессии

- 38. Что такое «количественное смягчение» (англ. Quantitative easing, QE)? Это нетрадиционная стимулирующая монетарная политика, применяемая даже при

- 39. Почему монетарная политика может быть неэффективной? Наличие в экономике «инвестиционной» или «ликвидной» ловушек Низкий уровень доверия

- 40. Сюда фильм

- 41. Reasons that monetary policy may not work as intended: Monetary policy changes may affect inflation expectations

- 42. Типы фискальной политики Дискреционная Автоматическая (используются автоматические стабилизаторы)

- 43. Objectives of fiscal policy Influencing the level of economic activity and aggregate demand. Redistributing wealth and

- 44. Fiscal policy tools Spending Tools Transfer payments Current spending (government purchases of goods and services on

- 45. Desirable attributes of tax policy Simplicity to use and enforce. Efficiency (having the least interference with

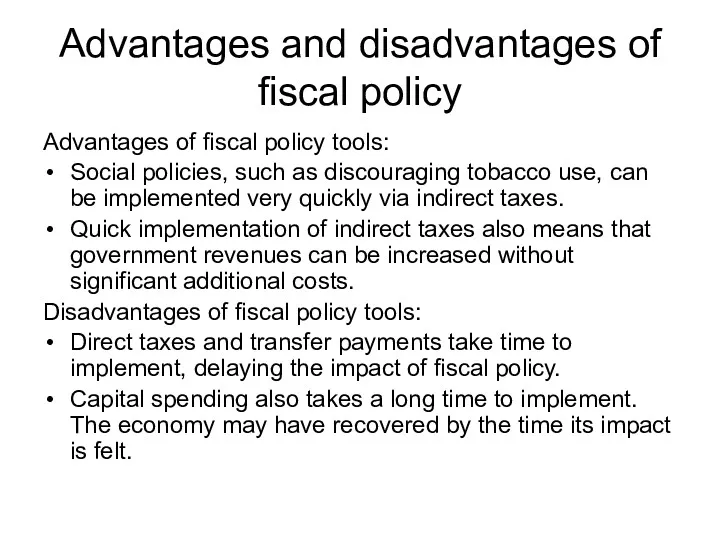

- 46. Advantages and disadvantages of fiscal policy Advantages of fiscal policy tools: Social policies, such as discouraging

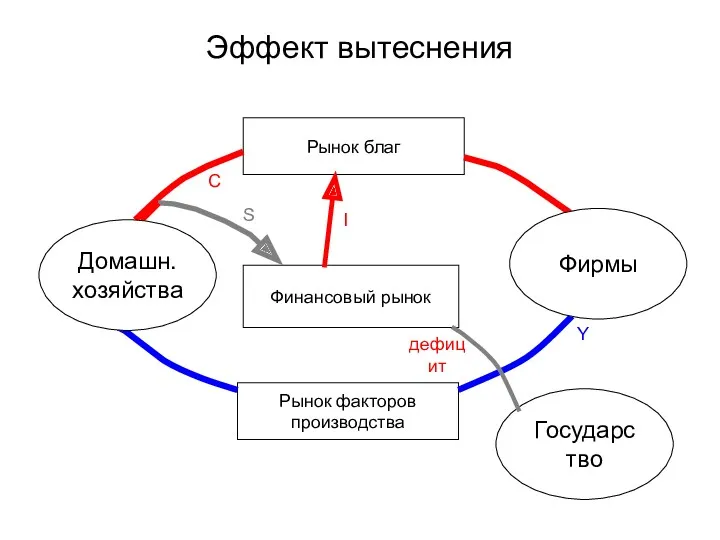

- 47. Эффект вытеснения Рынок благ Рынок факторов производства Финансовый рынок Фирмы Домашн. хозяйства C I Y S

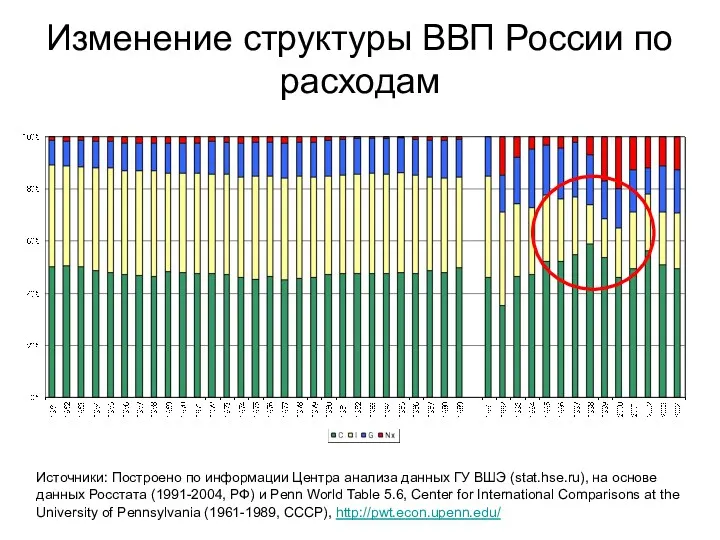

- 48. Изменение структуры ВВП России по расходам Источники: Построено по информации Центра анализа данных ГУ ВШЭ (stat.hse.ru),

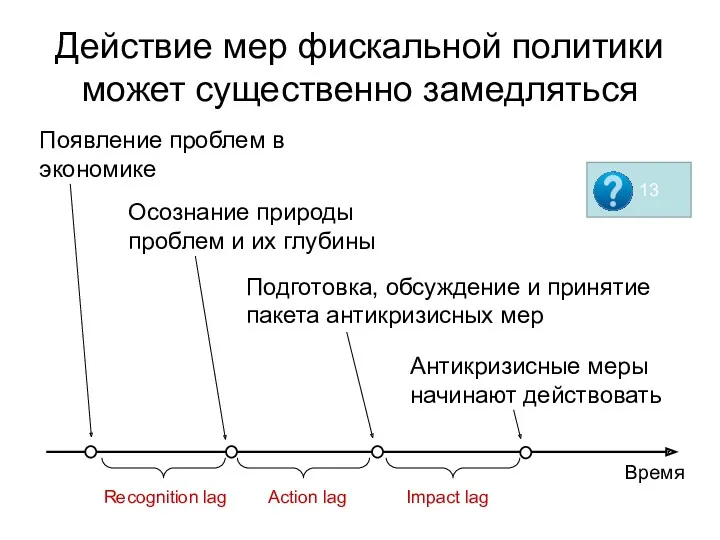

- 49. Действие мер фискальной политики может существенно замедляться Время Появление проблем в экономике Осознание природы проблем и

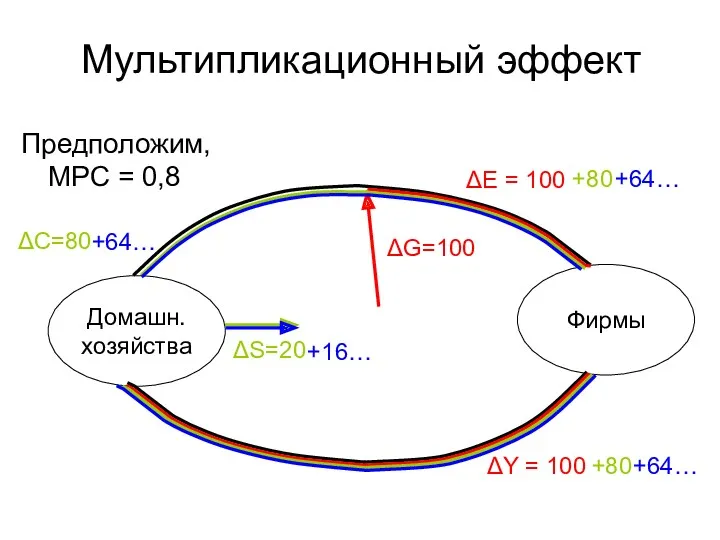

- 50. Мультипликационный эффект Фирмы Домашн. хозяйства Предположим, MPC = 0,8 ΔG=100 ΔE = 100 ΔY = 100

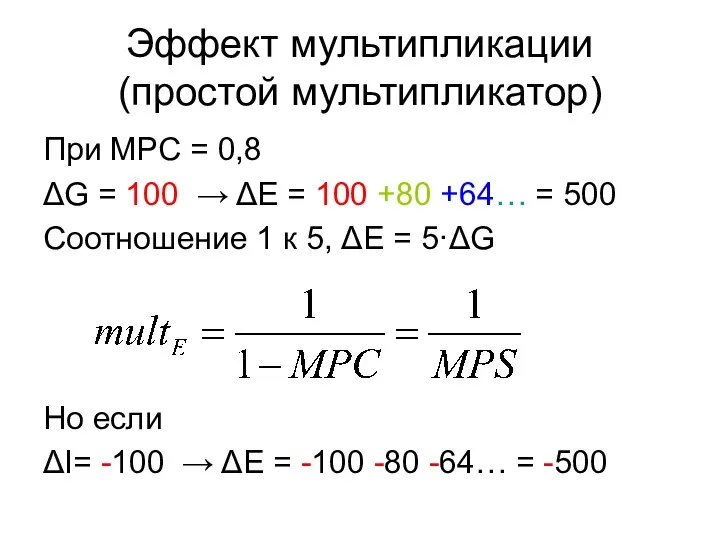

- 51. Эффект мультипликации (простой мультипликатор) При MPC = 0,8 ΔG = 100 → ΔE = 100 +80

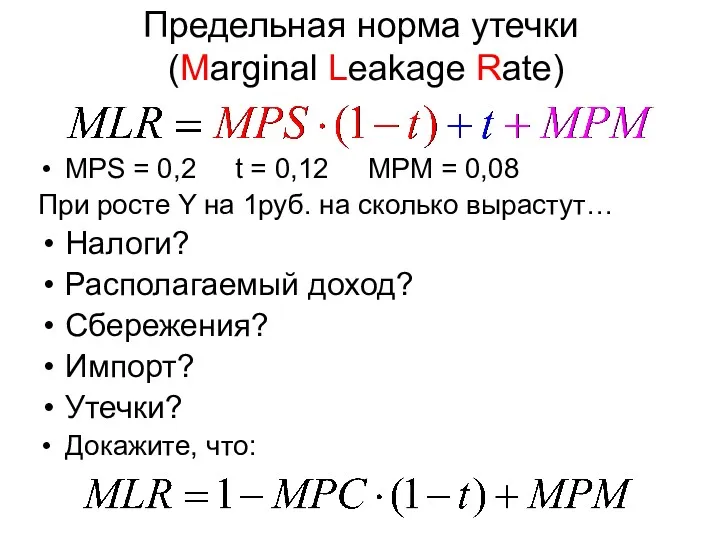

- 52. Предельная норма утечки (Marginal Leakage Rate) MPS = 0,2 t = 0,12 MPM = 0,08 При

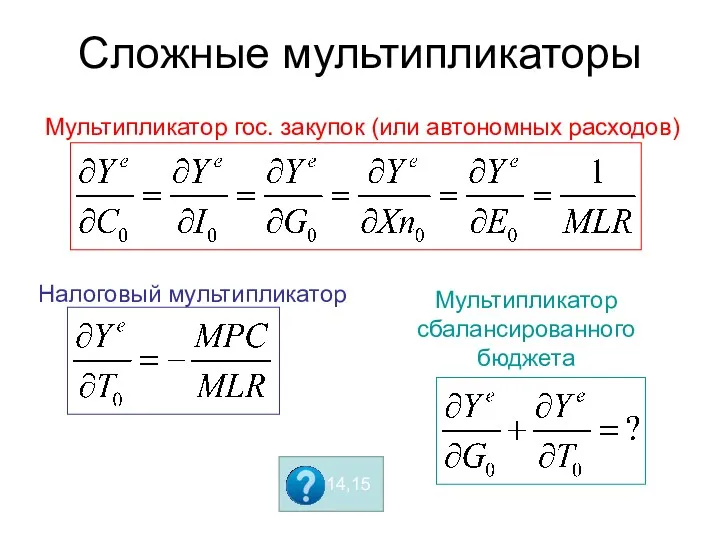

- 53. Сложные мультипликаторы Мультипликатор гос. закупок (или автономных расходов) Налоговый мультипликатор Мультипликатор сбалансированного бюджета

- 54. Антикризисная фискальная политика в США в годы Великой депрессии

- 55. Ricardian Equivalence Increases in the current deficit mean greater taxes in the future. To maintain their

- 56. Arguments for / against being concerned with the size of fiscal deficit: For Higher deficits lead

- 57. Economists often use a measure called the structural (or cyclically adjusted) budget deficit to gauge fiscal

- 58. Комбинации политик Expansionary fiscal and monetary policy: In this case, the impact will be highly expansionary

- 59. Совместное применение фискальной и монетарной политик: пример Политика Клинтона - Гринспена в США (нач. 90х гг.)

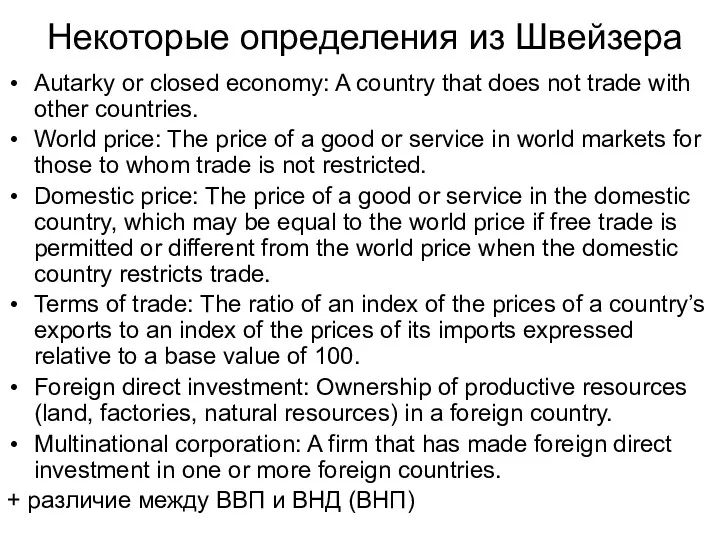

- 60. Некоторые определения из Швейзера Autarky or closed economy: A country that does not trade with other

- 61. 19. International Trade and Capital Flows

- 62. The candidate should be able to: Compare gross domestic product and gross national product. Describe the

- 63. ВВП и ВНД ВВП характеризует производство на территории государства, вне зависимости от национальной принадлежности использованных факторов

- 64. ВВП и ВНД ВНД = ВВП + ∑ - ∑

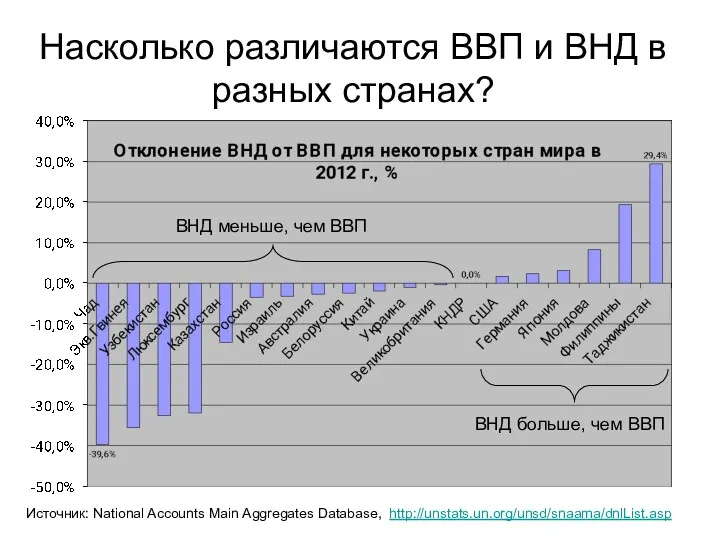

- 65. Насколько различаются ВВП и ВНД в разных странах? Источник: National Accounts Main Aggregates Database, http://unstats.un.org/unsd/snaama/dnlList.asp ВНД

- 66. Абсолютное и сравнительное преимущество и международная торговля

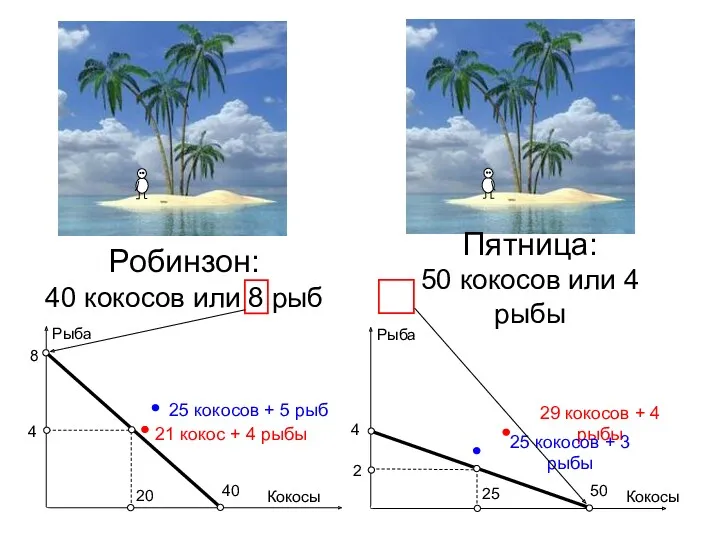

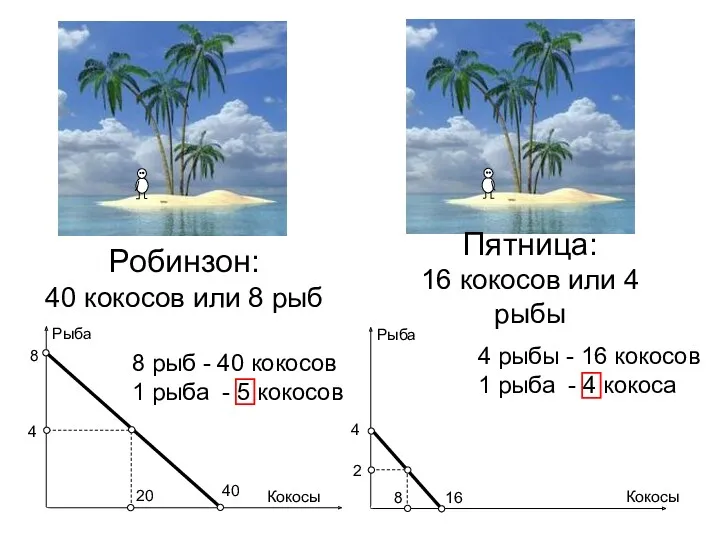

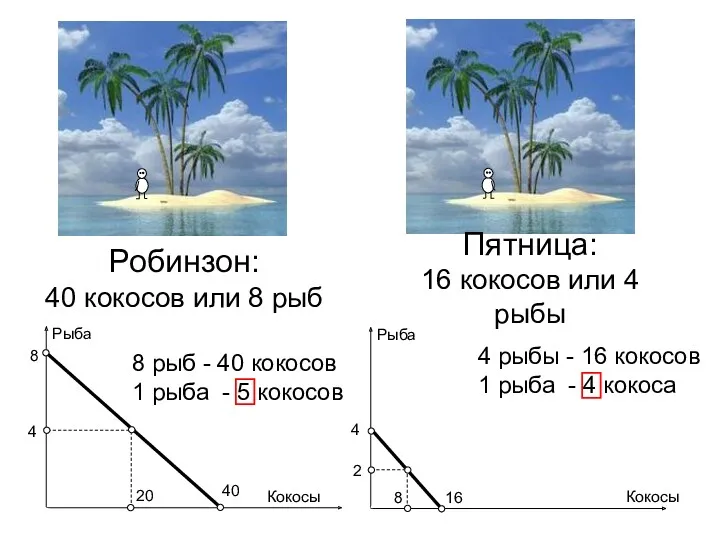

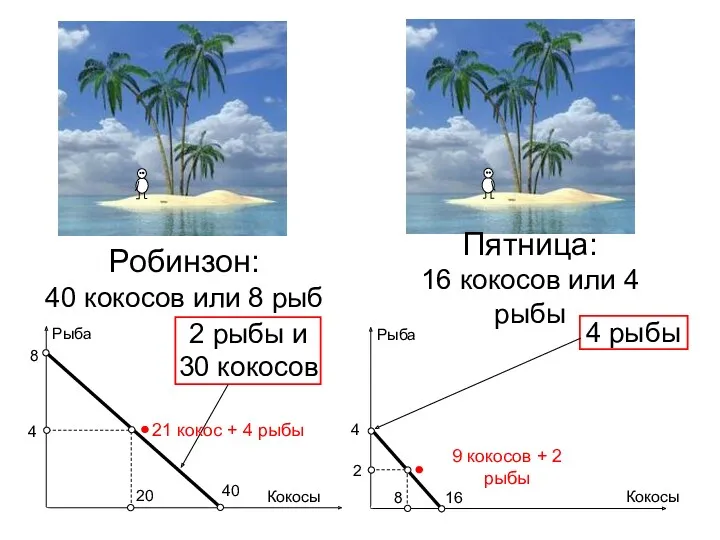

- 67. Кривая (граница) производственных возможностей Демонстрирует все возможные комбинации двух продуктов, которые могут быть произведены при полном

- 68. Робинзон: 40 кокосов или 8 рыб Пятница: 50 кокосов или 4 рыбы 21 кокос + 4

- 69. Робинзон: 40 кокосов или 8 рыб Пятница: 16 кокосов или 4 рыбы 4 рыбы - 16

- 70. Робинзон: 40 кокосов или 8 рыб Пятница: 16 кокосов или 4 рыбы 4 рыбы - 16

- 71. Робинзон: 40 кокосов или 8 рыб Пятница: 16 кокосов или 4 рыбы 4 рыбы 2 рыбы

- 72. Почему детей в музыкальную школу обычно водят старенькие бабушки, или мамы, но не полные сил отцы?

- 73. Модели Рикардо и Хекшера-Олина The Ricardian model of trade has only one factor of production -

- 74. Теория Хекшера-Олина Причины различий в сравнительных издержках: - в производстве различных товаров факторы используются в разных

- 75. Some reasons for trade restrictions that have support from economists: Infant industry. Protection from foreign competition

- 76. Some reasons for trade restrictions that have little support: Protecting domestic jobs. Protecting domestic industries.

- 77. Other arguments for trade restrictions retaliation for foreign trade restrictions government collection of tariffs countering the

- 78. Изменение объемов международной торговли Источник: ОЭСР, http://stats.oecd.org/

- 79. Types of trade restrictions Tariffs Quotas Export subsidies Minimum domestic content Voluntary export restraint All of

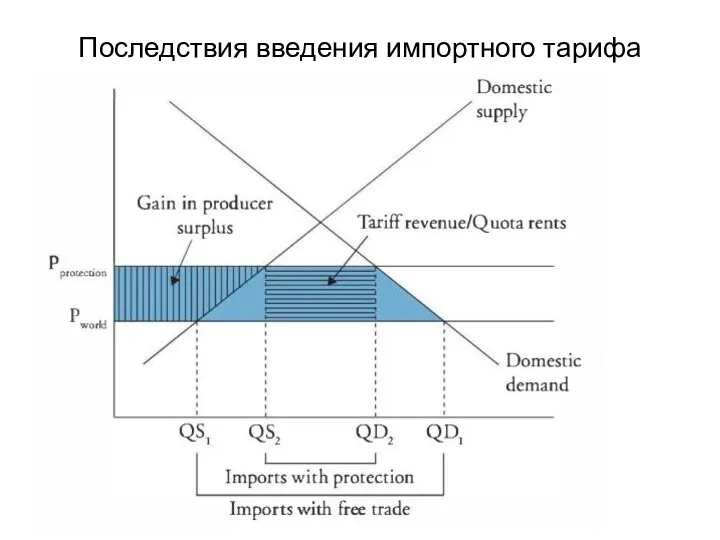

- 80. Последствия введения импортного тарифа

- 81. «Невозможная троица» Невозможно одновременно иметь: Свободное движение капитала Фиксированный обменный курс Независимую монетарную политику Так, в

- 82. Capital Restrictions prohibition of investment in the domestic country by foreigners prohibition of / taxes on

- 83. Common objectives of capital restrictions imposed by governments Reduce the volatility of domestic asset prices. Maintain

- 84. Trading blocs or regional trading agreements (RTA).

- 85. Упрощенная структура платежного баланса Счет текущих операций Внешнеторговый баланс Баланс услуг, факторных доходов и текущих трансфертов

- 86. Упрощенная структура платежного баланса (английские термины) Вариант из Швейзера: SP + Sg - I = X

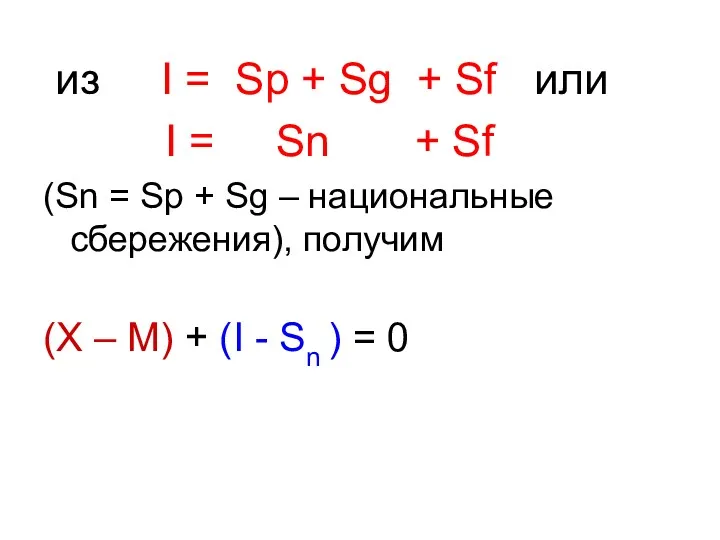

- 87. из I = Sp + Sg + Sf или I = Sn + Sf (Sn =

- 88. Платежный баланс РФ в 2007-2008 гг. (млрд. долл.) Источник: Центральный банк РФ

- 89. P$, рублей за 1 доллар S$ Доллары продают, рубли покупают D$ Доллары скупают, рубли продают Спрос

- 90. S$ D$ Кто покупает, и кто продает доллары? Покупают доллары (и продают рубли) Российские туристы Инвесторы,

- 91. P$, рублей за 1 доллар S$ Доллары продают, рубли покупают D$ Доллары скупают, рубли продают Чемпионат

- 92. P$, рублей за 1 доллар S$ Доллары продают, рубли покупают D$ Доллары скупают, рубли продают Повышение

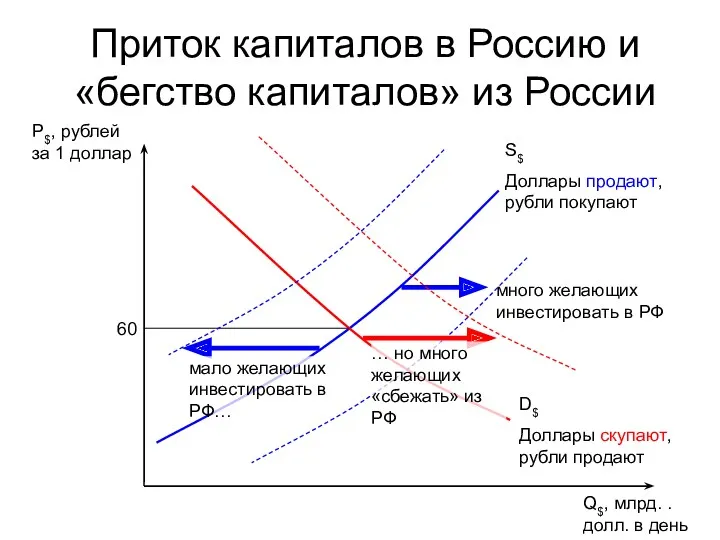

- 93. P$, рублей за 1 доллар S$ Доллары продают, рубли покупают D$ Доллары скупают, рубли продают Приток

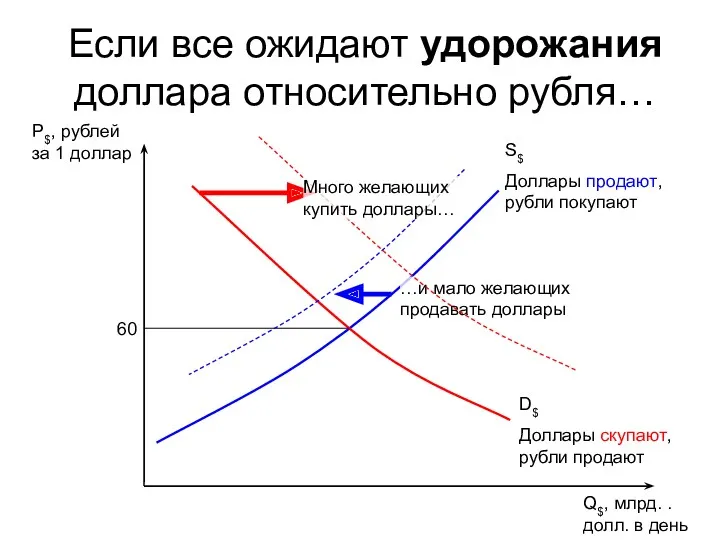

- 94. P$, рублей за 1 доллар S$ Доллары продают, рубли покупают D$ Доллары скупают, рубли продают Если

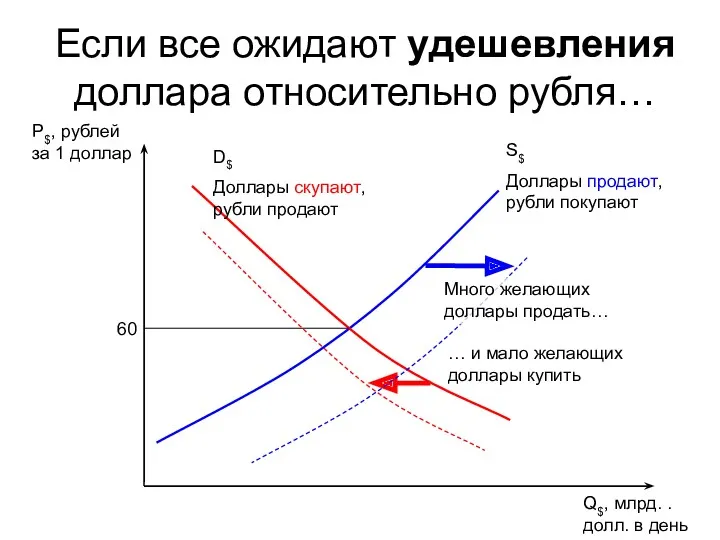

- 95. P$, рублей за 1 доллар S$ Доллары продают, рубли покупают D$ Доллары скупают, рубли продают Если

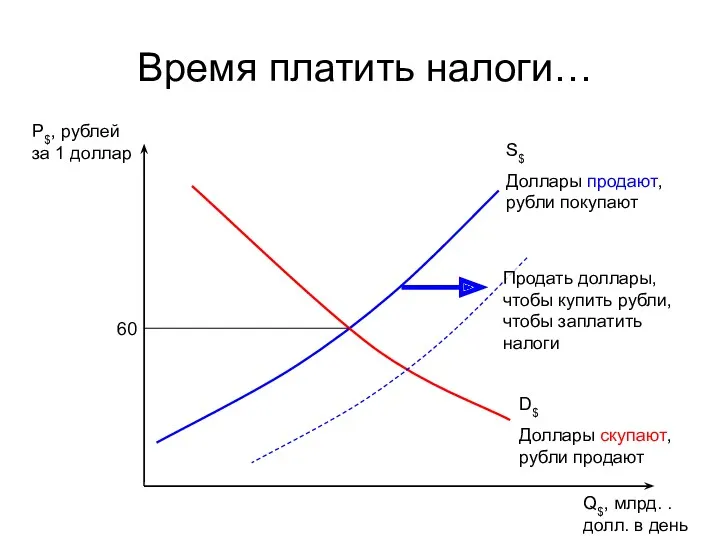

- 96. P$, рублей за 1 доллар S$ Доллары продают, рубли покупают D$ Доллары скупают, рубли продают Время

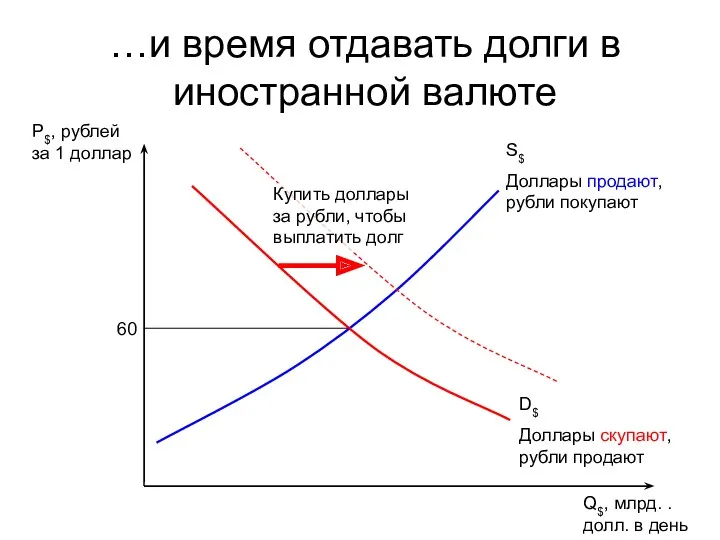

- 97. P$, рублей за 1 доллар S$ Доллары продают, рубли покупают D$ Доллары скупают, рубли продают …и

- 98. Обычно множество подобных явлений происходит одновременно.

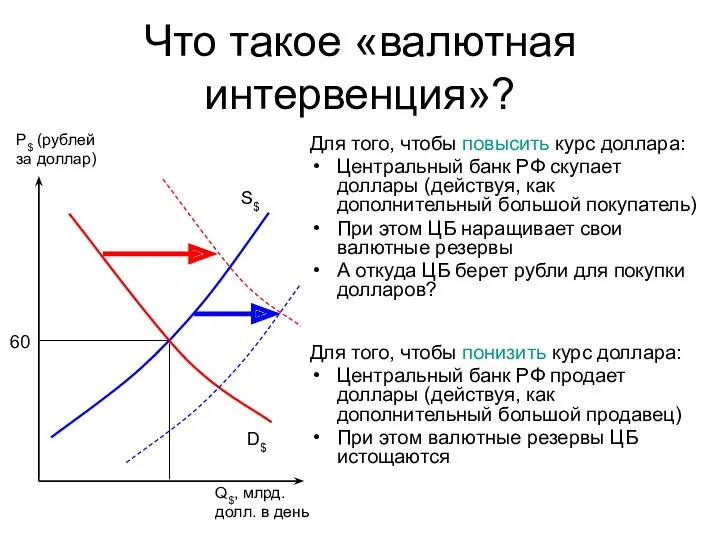

- 99. S$ D$ Что такое «валютная интервенция»? Для того, чтобы понизить курс доллара: Центральный банк РФ продает

- 100. Для чего проводятся интервенции? Для того, чтобы сгладить сильные колебания курса (при этом ЦБ «играет против

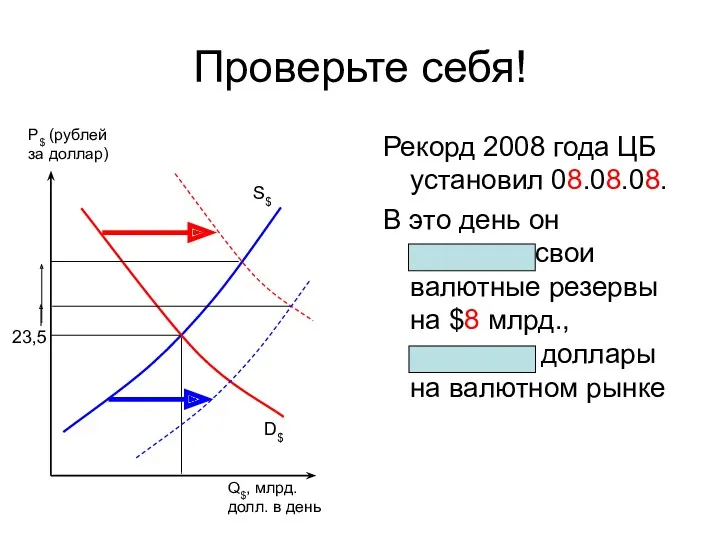

- 101. Проверьте себя! Рекорд 2008 года ЦБ установил 08.08.08. В это день он сократил свои валютные резервы

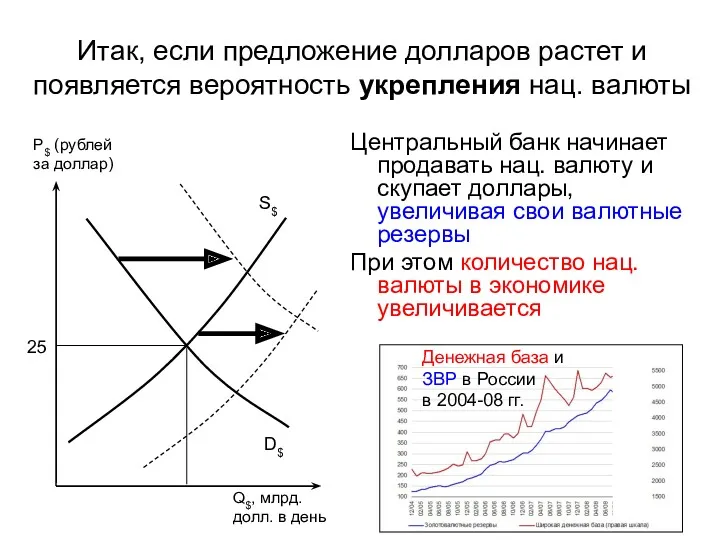

- 102. S$ D$ Итак, если предложение долларов растет и появляется вероятность укрепления нац. валюты Центральный банк начинает

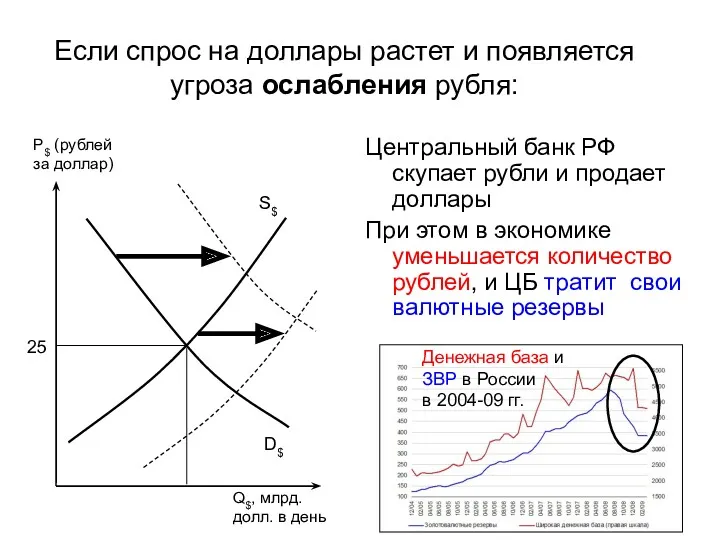

- 103. S$ D$ Если спрос на доллары растет и появляется угроза ослабления рубля: Центральный банк РФ скупает

- 104. Вспомните, как вела себя денежная база в России в 2008 г…. … и в США во

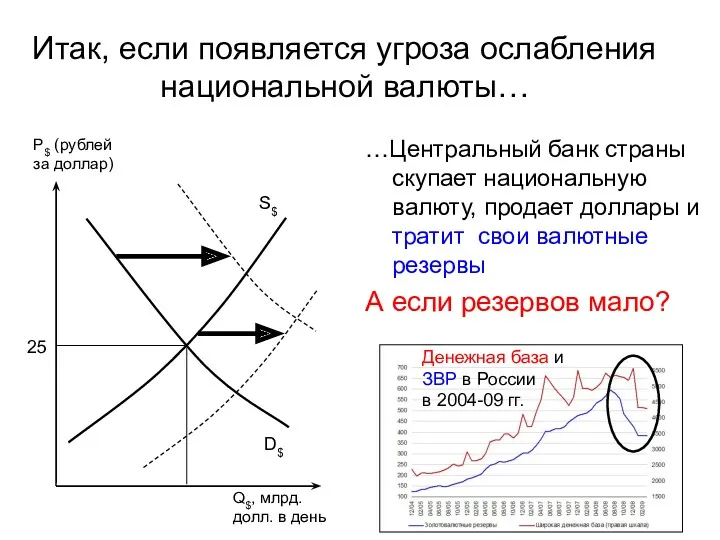

- 105. S$ D$ Итак, если появляется угроза ослабления национальной валюты… …Центральный банк страны скупает национальную валюту, продает

- 106. Валютный кризис в Мексике в 1994-95 гг. В начале 1994 г. будущее мексиканской экономики выглядело очень

- 107. Валютный кризис в России в 1998 г. В середине 1990-х гг. Россия активно привлекала иностранные капиталы,

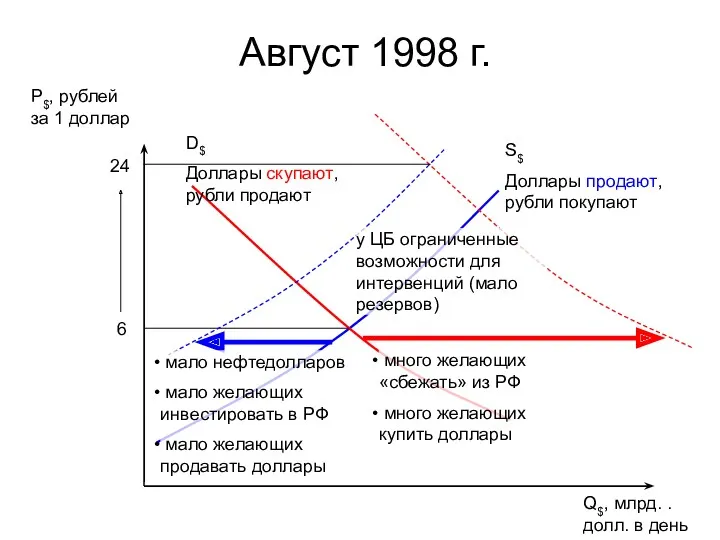

- 108. P$, рублей за 1 доллар S$ Доллары продают, рубли покупают D$ Доллары скупают, рубли продают Август

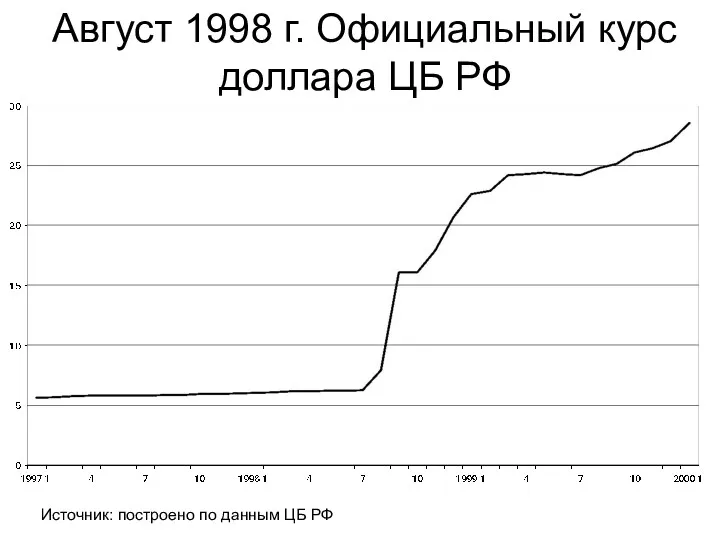

- 109. Август 1998 г. Официальный курс доллара ЦБ РФ Источник: построено по данным ЦБ РФ

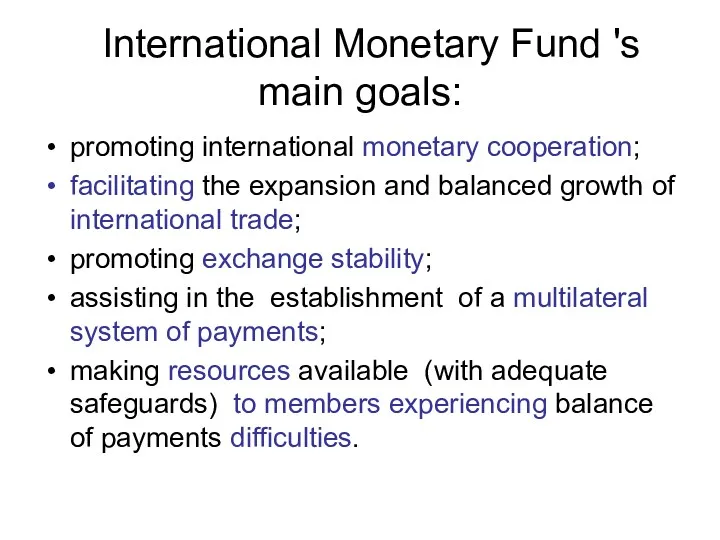

- 110. International Monetary Fund 's main goals: promoting international monetary cooperation; facilitating the expansion and balanced growth

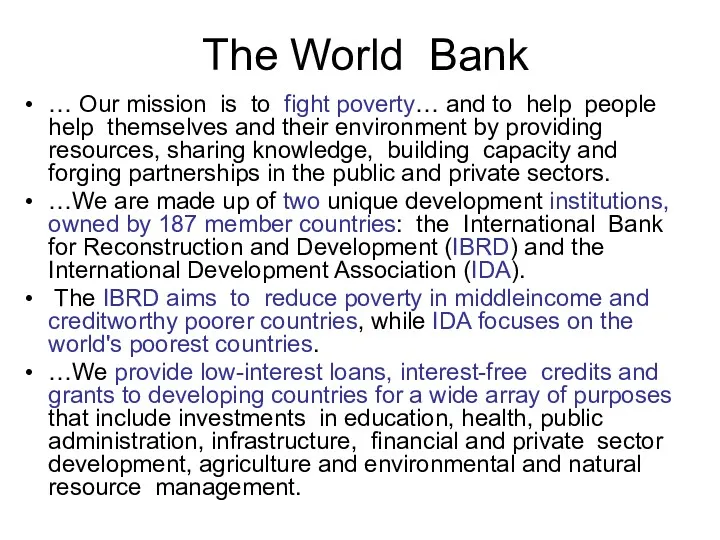

- 111. The World Bank … Our mission is to fight poverty… and to help people help themselves

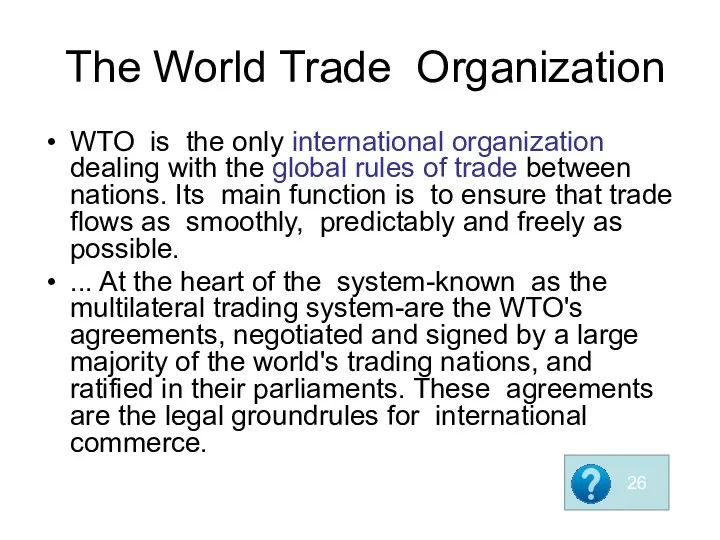

- 112. The World Trade Organization WTO is the only international organization dealing with the global rules of

- 113. 20. Currency Exchange Rates

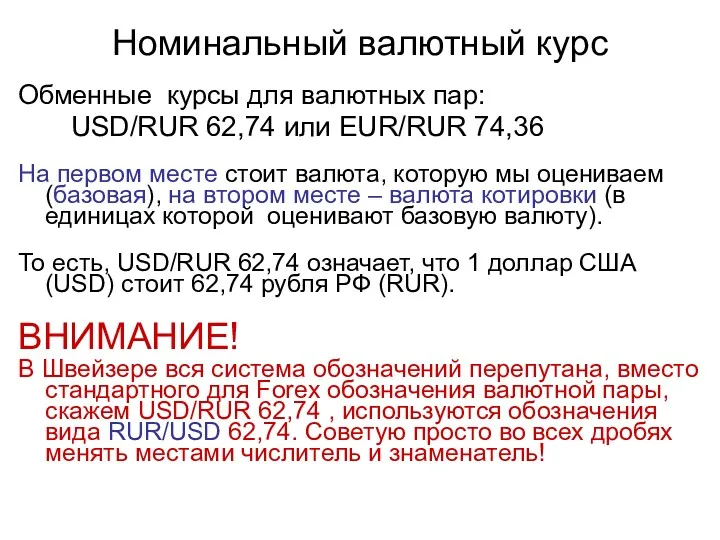

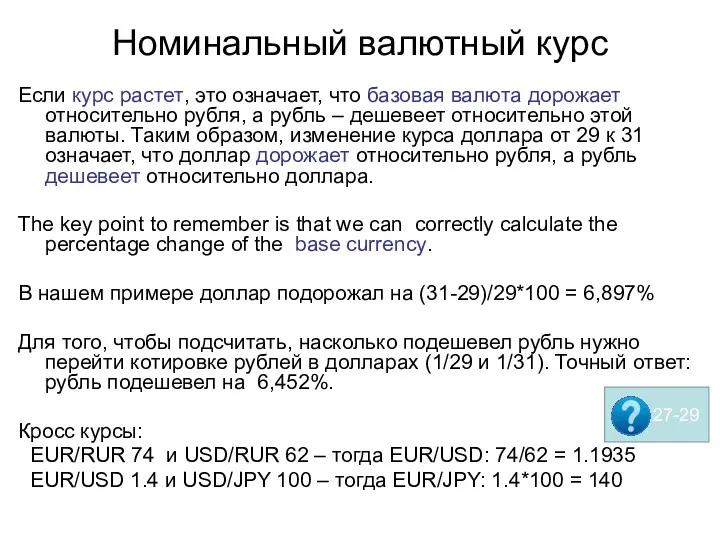

- 114. Номинальный валютный курс Обменные курсы для валютных пар: USD/RUR 62,74 или EUR/RUR 74,36 На первом месте

- 115. Номинальный валютный курс Если курс растет, это означает, что базовая валюта дорожает относительно рубля, а рубль

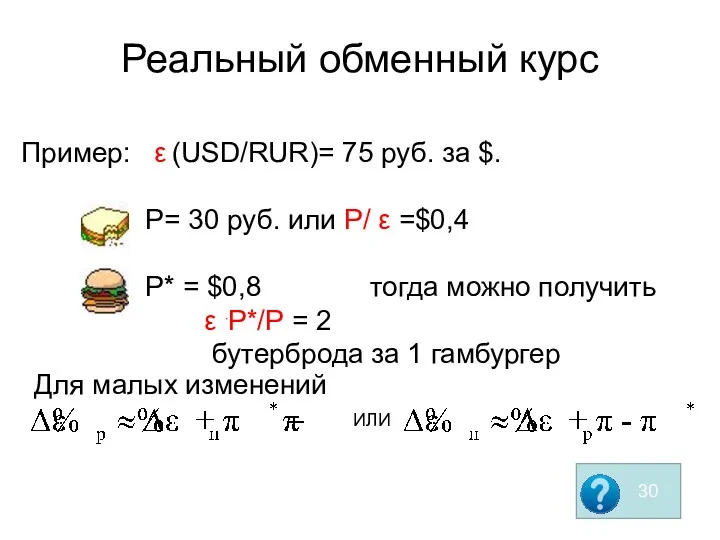

- 116. Реальный обменный курс ИЛИ Для малых изменений

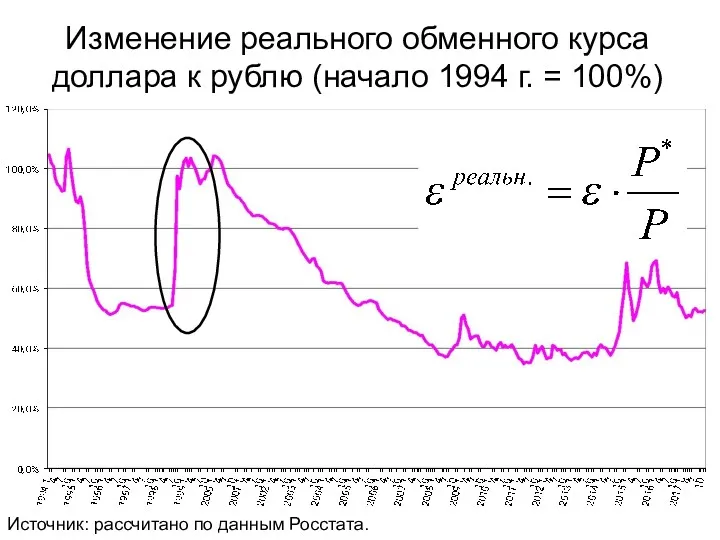

- 117. Изменение реального обменного курса доллара к рублю (начало 1994 г. = 100%) Источник: рассчитано по данным

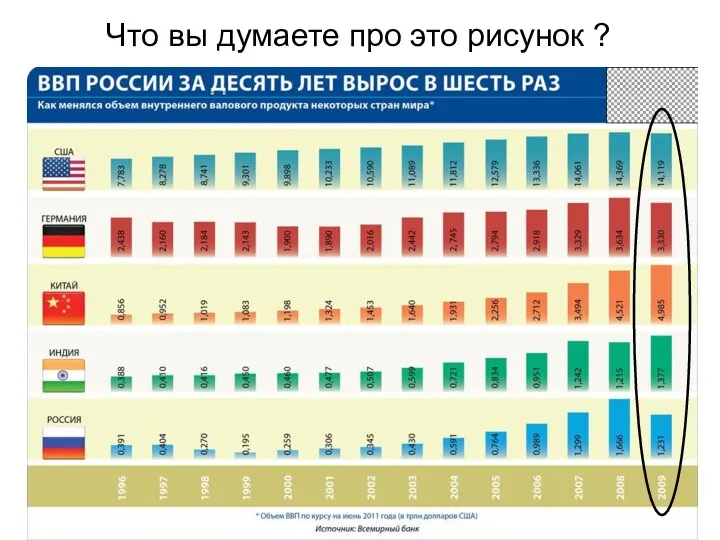

- 118. Что вы думаете про это рисунок ?

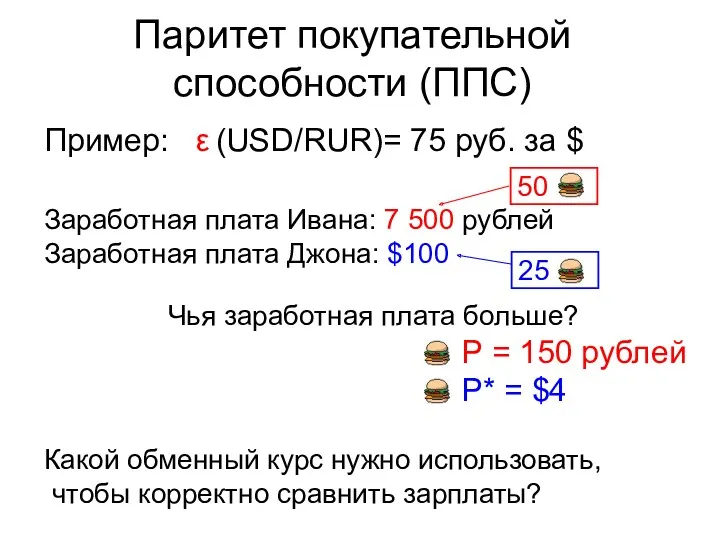

- 119. Паритет покупательной способности (ППС) ИЛИ Пример: ε (USD/RUR)= 75 руб. за $ Заработная плата Ивана: 7

- 120. Паритеты покупательной способности ВВП и валютные курсы в 2011 г., единиц национальной валюты за USD Источник:

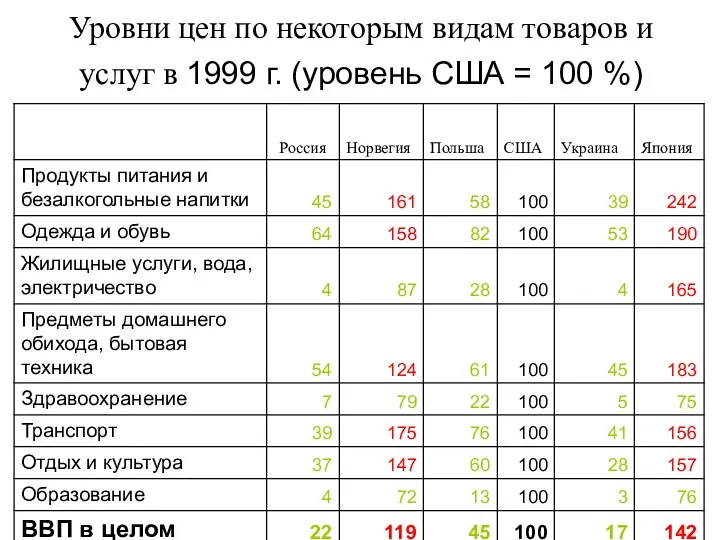

- 121. Уровни цен по некоторым видам товаров и услуг в 1999 г. (уровень США = 100 %)

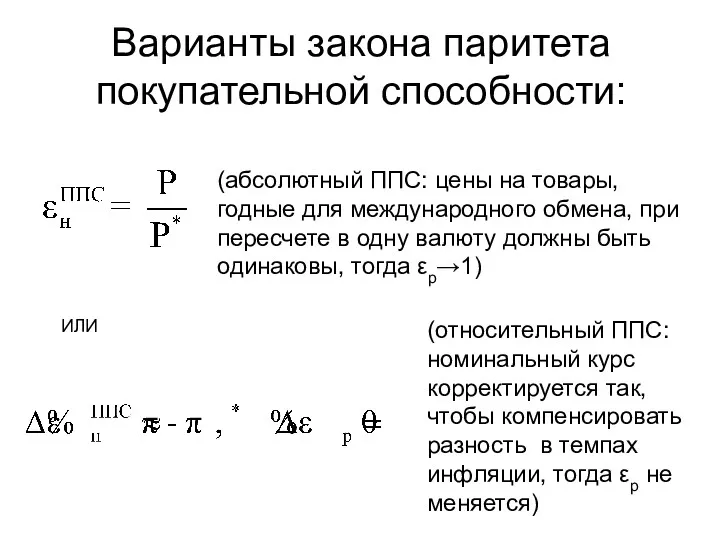

- 122. Варианты закона паритета покупательной способности: ИЛИ (абсолютный ППС: цены на товары, годные для международного обмена, при

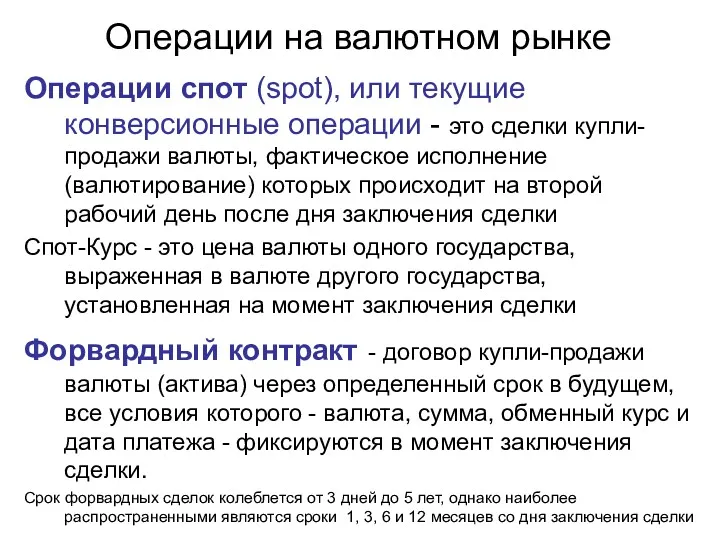

- 123. Операции на валютном рынке Операции спот (spot), или текущие конверсионные операции - это сделки купли-продажи валюты,

- 124. Percents and points The unit of points is the last decimal place in the spot rate

- 125. Участники валютного рынка коммерческие банки корпорации небанковские финансовые институты центральные банки Функции валютного рынка обслуживание экспортно-импортных

- 126. FX market: the sell side. large multinational banks (the primary dealers in currencies and originators of

- 127. FX market: the buy side. Corporations Investment accounts: Real money accounts (mutual funds, pension funds, insurance

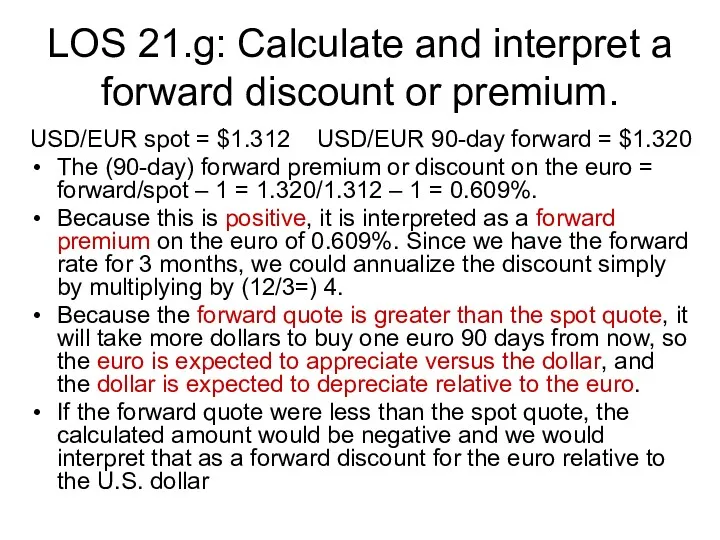

- 128. LOS 21.g: Calculate and interpret a forward discount or premium. USD/EUR spot = $1.312 USD/EUR 90-day

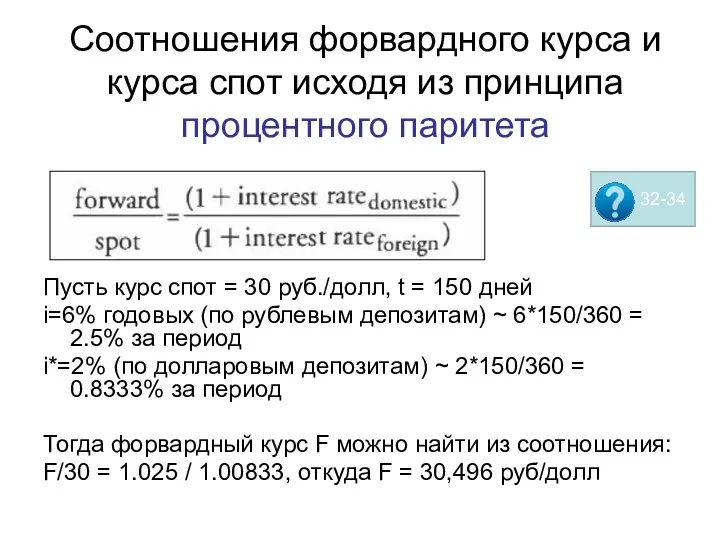

- 129. Соотношения форвардного курса и курса спот исходя из принципа процентного паритета Пусть курс спот = 30

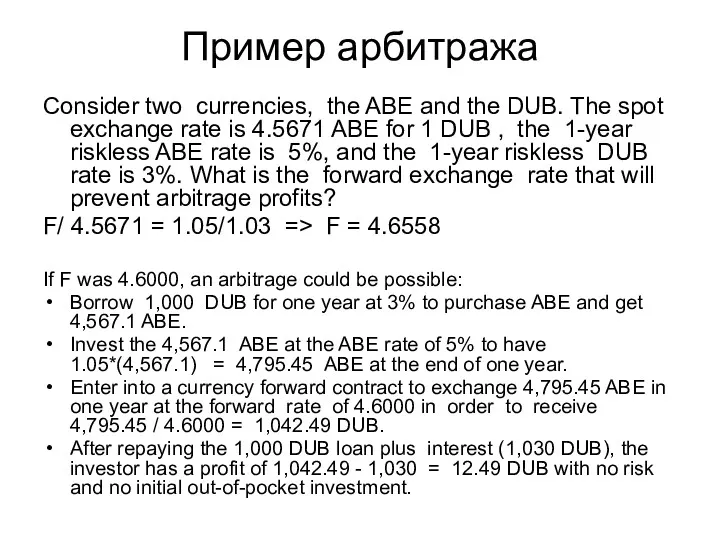

- 130. Пример арбитража Consider two currencies, the ABE and the DUB. The spot exchange rate is 4.5671

- 131. Exchange rate regimes for countries that do not issue their own currencies A country can use

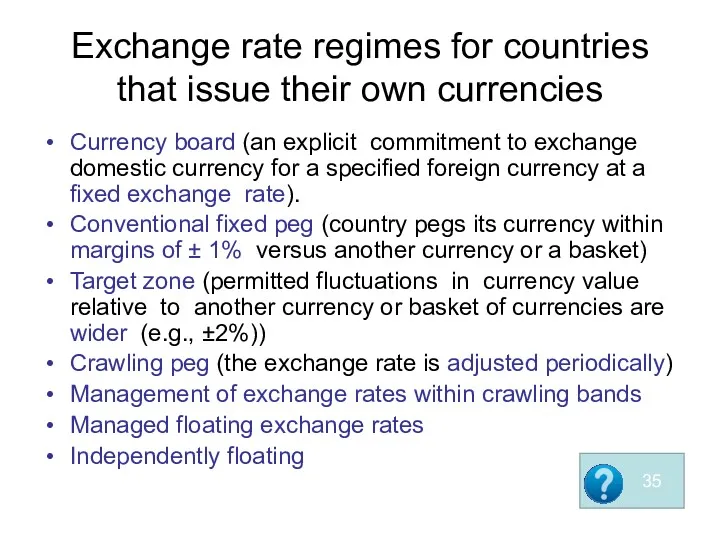

- 132. Exchange rate regimes for countries that issue their own currencies Currency board (an explicit commitment to

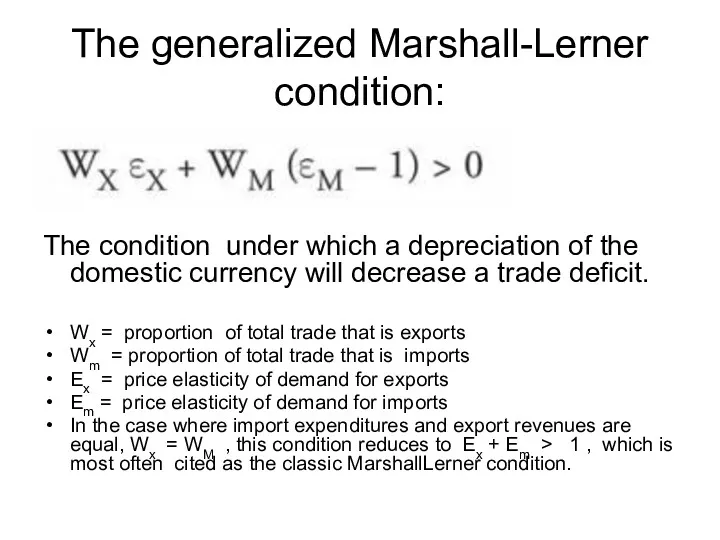

- 133. The generalized Marshall-Lerner condition: The condition under which a depreciation of the domestic currency will decrease

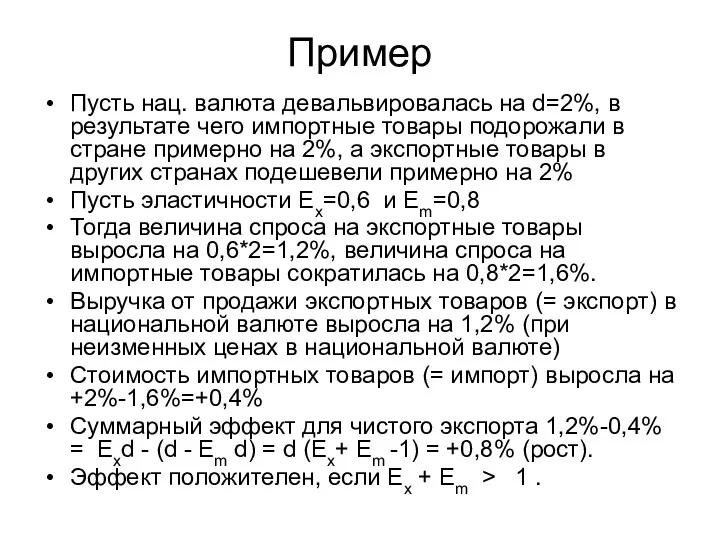

- 134. Пример Пусть нац. валюта девальвировалась на d=2%, в результате чего импортные товары подорожали в стране примерно

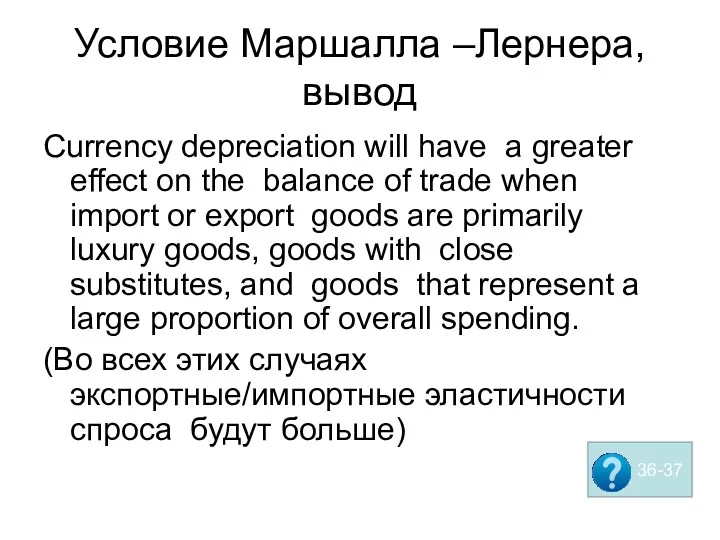

- 135. Условие Маршалла –Лернера, вывод Currency depreciation will have a greater effect on the balance of trade

- 137. Скачать презентацию

18. Monetary and Fiscal Policy

18. Monetary and Fiscal Policy

Инструменты государственной макроэкономической политики

Бюджетно-налоговая политика (правительство РФ) – синоним: фискальная политика

Изменение

Инструменты государственной макроэкономической политики

Бюджетно-налоговая политика (правительство РФ) – синоним: фискальная политика

Изменение

Функции денег:

средство обращения / платежа;

средство измерения (мера стоимости);

средство накопления (запас

Функции денег:

средство обращения / платежа;

средство измерения (мера стоимости);

средство накопления (запас

M1: the most liquid forms of money; it consists of currency

M1: the most liquid forms of money; it consists of currency

Денежные агрегаты (ЕС).

Денежные агрегаты (ЕС).

Денежные агрегаты (РФ).

М0 – наличные деньги в обращении;

М1 = М0

Денежные агрегаты (РФ).

М0 – наличные деньги в обращении;

М1 = М0

Частичное резервирование

Норма обязательных резервов (reserve rate)

Некоторые примеры нормативов обязательных резервов в

Частичное резервирование

Норма обязательных резервов (reserve rate)

Некоторые примеры нормативов обязательных резервов в

Некоторые примеры нормативов обязательных резервов в РФ

* Для Сбербанка РФ

Некоторые примеры нормативов обязательных резервов в РФ

* Для Сбербанка РФ

Источник: Построено по информации Центра анализа данных ГУ ВШЭ (stat.hse.ru), на

Источник: Построено по информации Центра анализа данных ГУ ВШЭ (stat.hse.ru), на

Коэффициент депонирования cr* в разных странах в 2007 г.

Источник: МВФ, International

Коэффициент депонирования cr* в разных странах в 2007 г.

Источник: МВФ, International

Процесс кредитной мультипликации

Предположим, cr=1 и rr=0,5

Процесс кредитной мультипликации

Предположим, cr=1 и rr=0,5

Денежная база и денежный мультипликатор

Банковский (депозитный) мультипликатор (при cr=0)

Денежная база и денежный мультипликатор

Банковский (депозитный) мультипликатор (при cr=0)

Relationship of Money and the Price Level

Monetarists believe that velocity and

Relationship of Money and the Price Level

Monetarists believe that velocity and

Прирост денежной массы и инфляция в России в 1992-1995 гг.

Источники: Росстат,

Прирост денежной массы и инфляция в России в 1992-1995 гг.

Источники: Росстат,

Прирост денежной массы и инфляция в России в в 2006 -2009

Прирост денежной массы и инфляция в России в в 2006 -2009

Виды спроса на деньги

Трансакционный спрос

(положительно зависит от Y: MV=PY)

Спекулятивный спрос

(отрицательно

Виды спроса на деньги

Трансакционный спрос

(положительно зависит от Y: MV=PY)

Спекулятивный спрос

(отрицательно

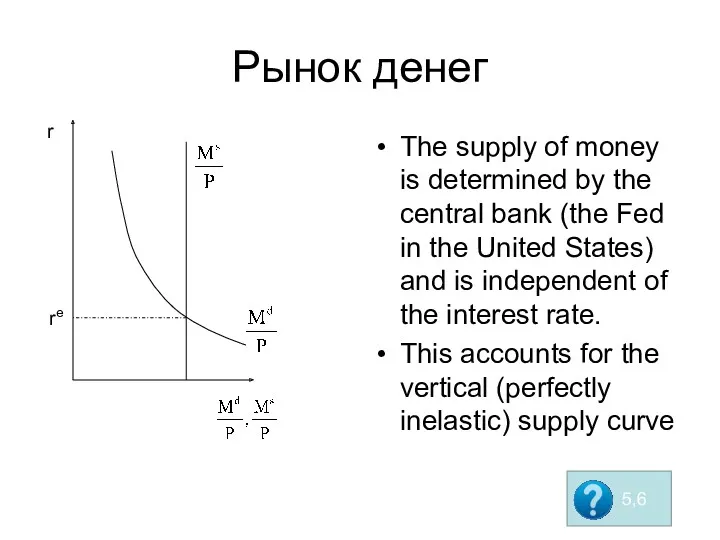

Рынок денег

The supply of money is determined by the central bank

Рынок денег

The supply of money is determined by the central bank

Roles of central banks:

Sole supplier of currency

Banker to the government and

Roles of central banks:

Sole supplier of currency

Banker to the government and

Objectives of a central bank

Control of inflation. The target inflation rate

Objectives of a central bank

Control of inflation. The target inflation rate

Издержки ожидаемой/неожиданной инфляции

Expected inflation

Menu costs and Shoe leather costs

People reduce cash

Издержки ожидаемой/неожиданной инфляции

Expected inflation

Menu costs and Shoe leather costs

People reduce cash

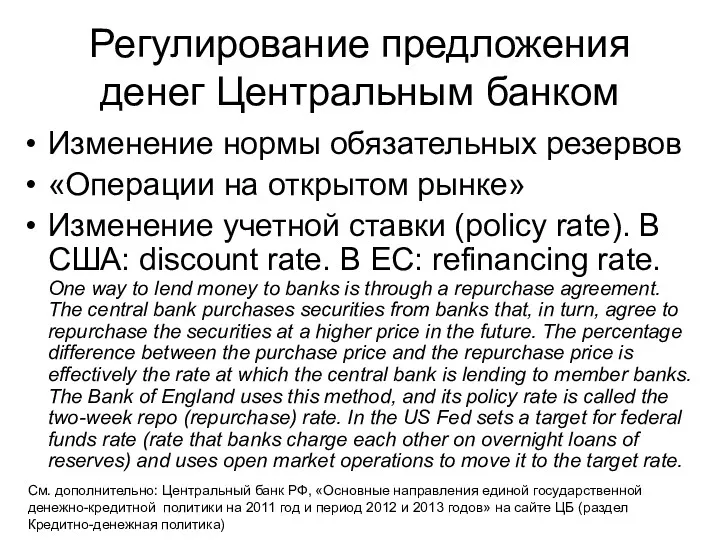

Регулирование предложения денег Центральным банком

Изменение нормы обязательных резервов

«Операции на открытом рынке»

Изменение

Регулирование предложения денег Центральным банком

Изменение нормы обязательных резервов

«Операции на открытом рынке»

Изменение

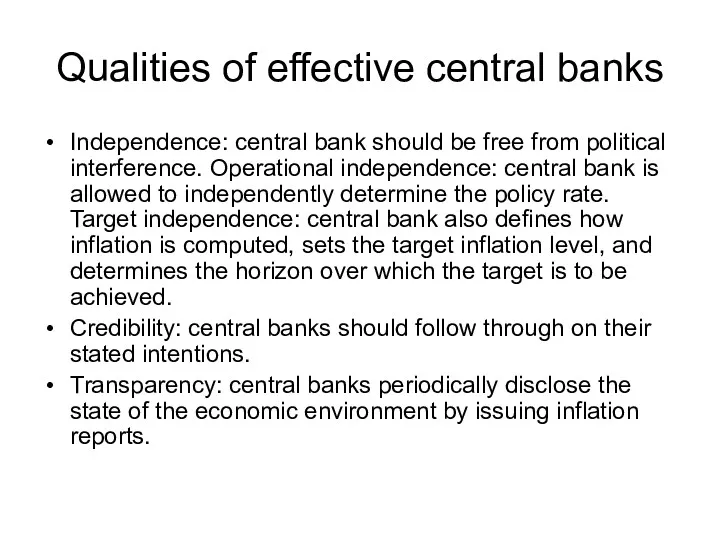

Qualities of effective central banks

Independence: central bank should be free from

Qualities of effective central banks

Independence: central bank should be free from

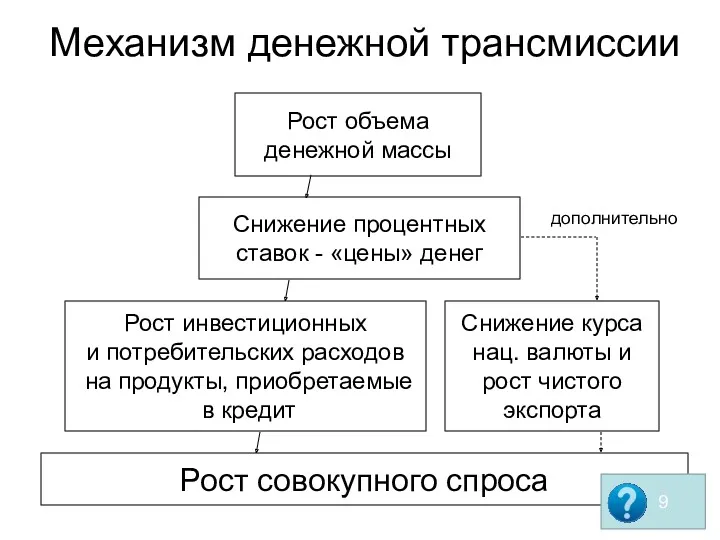

Механизм денежной трансмиссии

Рост объема

денежной массы

Снижение процентных

ставок - «цены» денег

Рост

Механизм денежной трансмиссии

Рост объема

денежной массы

Снижение процентных

ставок - «цены» денег

Рост

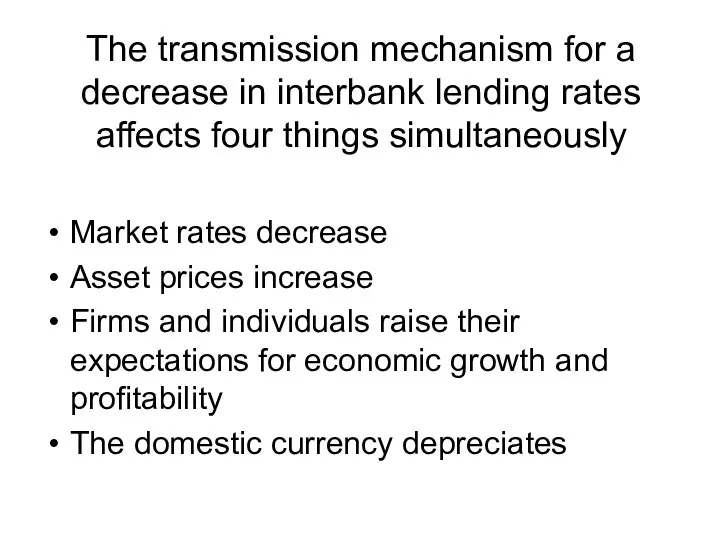

The transmission mechanism for a decrease in interbank lending rates affects

The transmission mechanism for a decrease in interbank lending rates affects

Inflation, interest rate, and exchange rate targeting

In the US Fed sets

Inflation, interest rate, and exchange rate targeting

In the US Fed sets

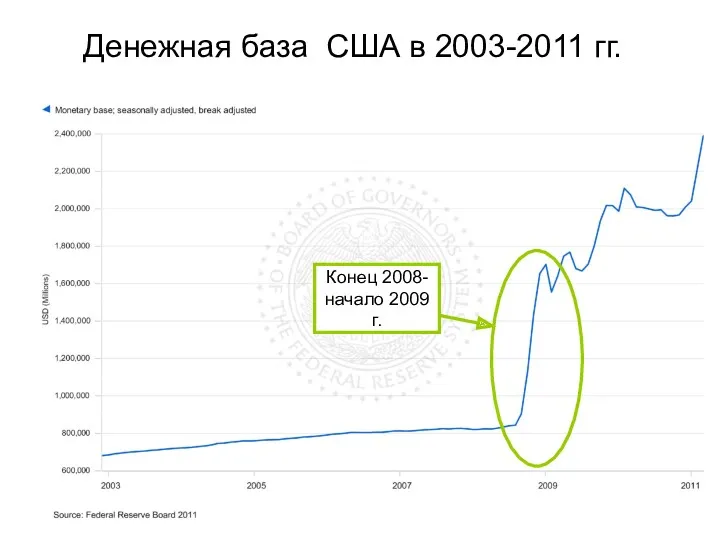

Денежная база США в 2003-2011 гг.

Конец 2008-

начало 2009 г.

Денежная база США в 2003-2011 гг.

Конец 2008-

начало 2009 г.

Денежная база и золотовалютные резервы РФ (млрд. руб. и млрд. долл.

Денежная база и золотовалютные резервы РФ (млрд. руб. и млрд. долл.

Expansionary / contractionary monetary policy

neutral interest rate = real trend rate

Expansionary / contractionary monetary policy

neutral interest rate = real trend rate

Почему монетарная политика может быть неэффективной?

Наличие в экономике «инвестиционной» или «ликвидной»

Почему монетарная политика может быть неэффективной?

Наличие в экономике «инвестиционной» или «ликвидной»

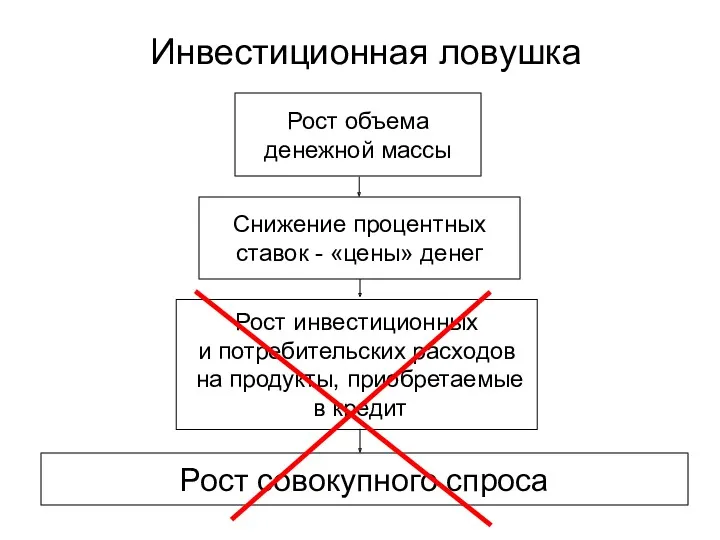

Инвестиционная ловушка

Рост объема

денежной массы

Снижение процентных

ставок - «цены» денег

Рост инвестиционных

Инвестиционная ловушка

Рост объема

денежной массы

Снижение процентных

ставок - «цены» денег

Рост инвестиционных

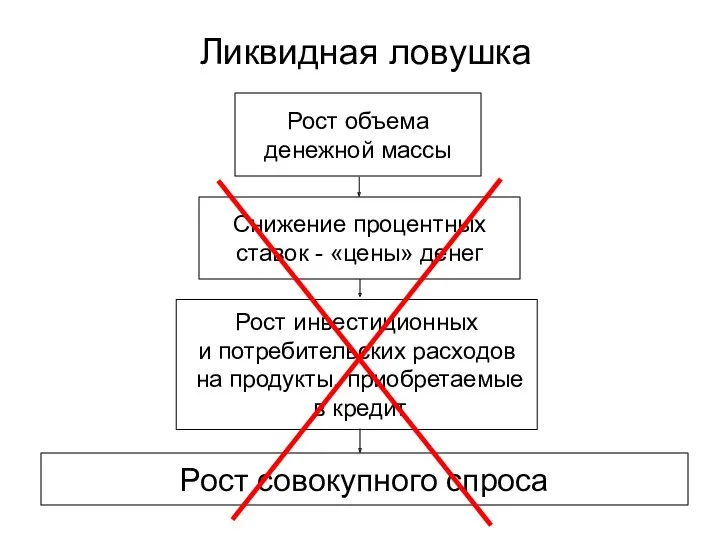

Ликвидная ловушка

Рост объема

денежной массы

Снижение процентных

ставок - «цены» денег

Рост инвестиционных

Ликвидная ловушка

Рост объема

денежной массы

Снижение процентных

ставок - «цены» денег

Рост инвестиционных

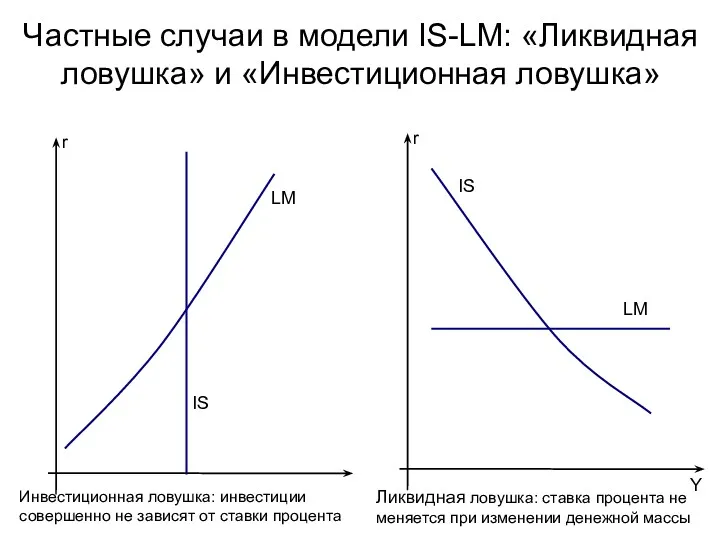

Частные случаи в модели IS-LM: «Ликвидная ловушка» и «Инвестиционная ловушка»

Y

r

IS

LM

r

IS

LM

Инвестиционная

Частные случаи в модели IS-LM: «Ликвидная ловушка» и «Инвестиционная ловушка»

Y

r

IS

LM

r

IS

LM

Инвестиционная

Почему монетарная политика может быть неэффективной?

Наличие в экономике «инвестиционной» или «ликвидной»

Почему монетарная политика может быть неэффективной?

Наличие в экономике «инвестиционной» или «ликвидной»

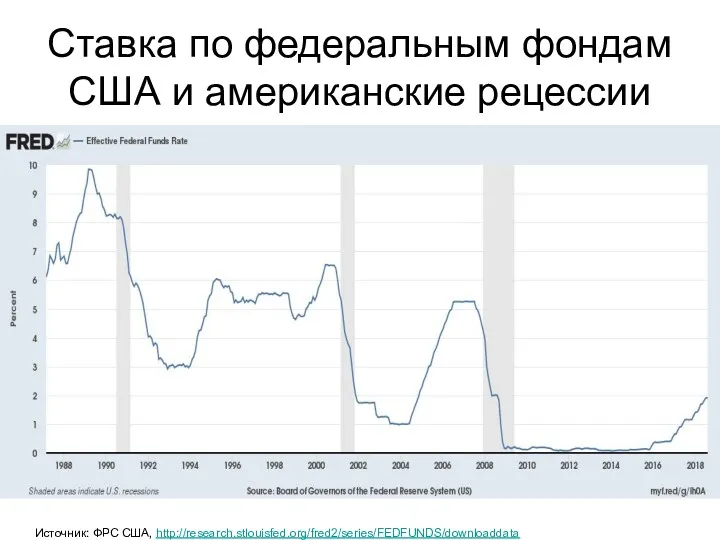

Ставка по федеральным фондам США и американские рецессии

Ставка по федеральным фондам США и американские рецессии

Что такое «количественное смягчение» (англ. Quantitative easing, QE)?

Это нетрадиционная стимулирующая монетарная

Что такое «количественное смягчение» (англ. Quantitative easing, QE)?

Это нетрадиционная стимулирующая монетарная

Почему монетарная политика может быть неэффективной?

Наличие в экономике «инвестиционной» или «ликвидной»

Почему монетарная политика может быть неэффективной?

Наличие в экономике «инвестиционной» или «ликвидной»

Сюда фильм

Сюда фильм

Reasons that monetary policy may not work as intended:

Monetary policy changes

Reasons that monetary policy may not work as intended:

Monetary policy changes

Типы фискальной политики

Дискреционная

Автоматическая (используются автоматические стабилизаторы)

Типы фискальной политики

Дискреционная

Автоматическая (используются автоматические стабилизаторы)

Objectives of fiscal policy

Influencing the level of economic activity and aggregate

Objectives of fiscal policy

Influencing the level of economic activity and aggregate

Fiscal policy tools

Spending Tools

Transfer payments

Current spending (government purchases of goods

Fiscal policy tools

Spending Tools

Transfer payments

Current spending (government purchases of goods

Desirable attributes of tax policy

Simplicity to use and enforce.

Efficiency (having

Desirable attributes of tax policy

Simplicity to use and enforce.

Efficiency (having

Advantages and disadvantages of fiscal policy

Advantages of fiscal policy tools:

Social

Advantages and disadvantages of fiscal policy

Advantages of fiscal policy tools:

Social

Эффект вытеснения

Рынок благ

Рынок факторов

производства

Финансовый рынок

Фирмы

Домашн.

хозяйства

C

I

Y

S

дефицит

Государство

Эффект вытеснения

Рынок благ

Рынок факторов

производства

Финансовый рынок

Фирмы

Домашн.

хозяйства

C

I

Y

S

дефицит

Государство

Изменение структуры ВВП России по расходам

Источники: Построено по информации Центра анализа

Изменение структуры ВВП России по расходам

Источники: Построено по информации Центра анализа

Действие мер фискальной политики может существенно замедляться

Время

Появление проблем в экономике

Осознание природы

Действие мер фискальной политики может существенно замедляться

Время

Появление проблем в экономике

Осознание природы

Мультипликационный эффект

Фирмы

Домашн.

хозяйства

Предположим, MPC = 0,8

ΔG=100

ΔE = 100

ΔY = 100

+80

ΔC=80

+80

+64…

+64…

+64…

ΔS=20

+16…

Мультипликационный эффект

Фирмы

Домашн.

хозяйства

Предположим, MPC = 0,8

ΔG=100

ΔE = 100

ΔY = 100

+80

ΔC=80

+80

+64…

+64…

+64…

ΔS=20

+16…

Эффект мультипликации (простой мультипликатор)

При MPC = 0,8

ΔG = 100 → ΔE

Эффект мультипликации (простой мультипликатор)

При MPC = 0,8

ΔG = 100 → ΔE

Предельная норма утечки

(Marginal Leakage Rate)

MPS = 0,2 t = 0,12

Предельная норма утечки

(Marginal Leakage Rate)

MPS = 0,2 t = 0,12

Сложные мультипликаторы

Мультипликатор гос. закупок (или автономных расходов)

Налоговый мультипликатор

Мультипликатор сбалансированного бюджета

Сложные мультипликаторы

Мультипликатор гос. закупок (или автономных расходов)

Налоговый мультипликатор

Мультипликатор сбалансированного бюджета

Антикризисная фискальная политика в США в годы Великой депрессии

Антикризисная фискальная политика в США в годы Великой депрессии

Ricardian Equivalence

Increases in the current deficit mean greater taxes in the

Ricardian Equivalence

Increases in the current deficit mean greater taxes in the

Arguments for / against being concerned with the size of fiscal

Arguments for / against being concerned with the size of fiscal

Economists often use a measure called the structural (or cyclically adjusted)

Economists often use a measure called the structural (or cyclically adjusted)

Комбинации политик

Expansionary fiscal and monetary policy: In this case, the impact

Комбинации политик

Expansionary fiscal and monetary policy: In this case, the impact

Совместное применение фискальной и монетарной политик: пример

Политика Клинтона - Гринспена в

Совместное применение фискальной и монетарной политик: пример

Политика Клинтона - Гринспена в

Некоторые определения из Швейзера

Autarky or closed economy: A country that does

Некоторые определения из Швейзера

Autarky or closed economy: A country that does

19. International Trade and Capital Flows

19. International Trade and Capital Flows

The candidate should be able to:

Compare gross domestic product and

The candidate should be able to:

Compare gross domestic product and

ВВП и ВНД

ВВП характеризует производство на территории государства, вне зависимости от

ВВП и ВНД

ВВП характеризует производство на территории государства, вне зависимости от

ВВП и ВНД

ВНД = ВВП + ∑ - ∑

ВВП и ВНД

ВНД = ВВП + ∑ - ∑

Насколько различаются ВВП и ВНД в разных странах?

Источник: National Accounts Main

Насколько различаются ВВП и ВНД в разных странах?

Источник: National Accounts Main

Абсолютное и сравнительное преимущество и международная торговля

Абсолютное и сравнительное преимущество и международная торговля

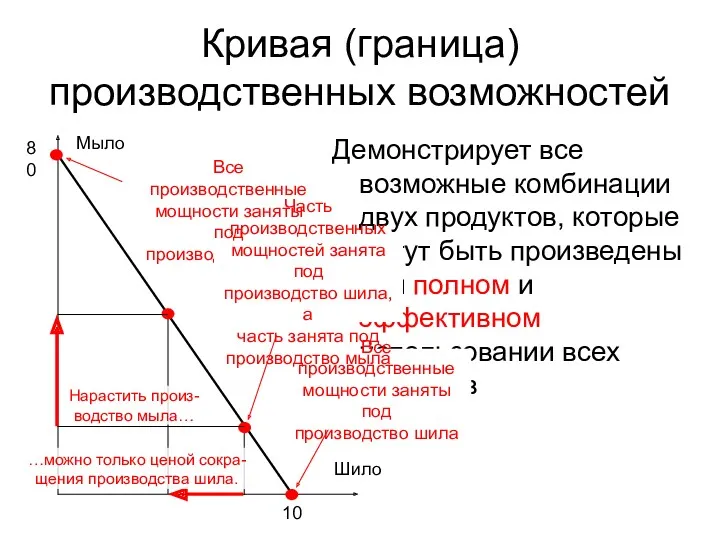

Кривая (граница) производственных возможностей

Демонстрирует все возможные комбинации двух продуктов, которые могут

Кривая (граница) производственных возможностей

Демонстрирует все возможные комбинации двух продуктов, которые могут

Робинзон:

40 кокосов или 8 рыб

Пятница:

50 кокосов или 4 рыбы

21 кокос +

Робинзон:

40 кокосов или 8 рыб

Пятница:

50 кокосов или 4 рыбы

21 кокос +

Робинзон:

40 кокосов или 8 рыб

Пятница:

16 кокосов или 4 рыбы

4 рыбы -

Робинзон:

40 кокосов или 8 рыб

Пятница:

16 кокосов или 4 рыбы

4 рыбы -

Робинзон:

40 кокосов или 8 рыб

Пятница:

16 кокосов или 4 рыбы

4 рыбы -

Робинзон:

40 кокосов или 8 рыб

Пятница:

16 кокосов или 4 рыбы

4 рыбы -

Робинзон:

40 кокосов или 8 рыб

Пятница:

16 кокосов или 4 рыбы

4 рыбы

2 рыбы

Робинзон:

40 кокосов или 8 рыб

Пятница:

16 кокосов или 4 рыбы

4 рыбы

2 рыбы

Почему детей в музыкальную школу обычно водят старенькие бабушки, или мамы,

Почему детей в музыкальную школу обычно водят старенькие бабушки, или мамы,

Модели Рикардо и Хекшера-Олина

The Ricardian model of trade has only one

Модели Рикардо и Хекшера-Олина

The Ricardian model of trade has only one

Теория Хекшера-Олина

Причины различий в сравнительных издержках:

- в производстве различных товаров

Теория Хекшера-Олина

Причины различий в сравнительных издержках:

- в производстве различных товаров

Some reasons for trade restrictions that have support from economists:

Some reasons for trade restrictions that have support from economists:

Some reasons for trade restrictions that have little support:

Protecting domestic

Some reasons for trade restrictions that have little support:

Protecting domestic

Other arguments for trade restrictions

retaliation for foreign trade restrictions

government collection of

Other arguments for trade restrictions

retaliation for foreign trade restrictions

government collection of

Изменение объемов международной торговли

Источник: ОЭСР, http://stats.oecd.org/

Изменение объемов международной торговли

Источник: ОЭСР, http://stats.oecd.org/

Types of trade restrictions

Tariffs

Quotas

Export subsidies

Minimum domestic content

Voluntary export restraint

All of

Types of trade restrictions

Tariffs

Quotas

Export subsidies

Minimum domestic content

Voluntary export restraint

All of

Последствия введения импортного тарифа

Последствия введения импортного тарифа

«Невозможная троица»

Невозможно одновременно иметь:

Свободное движение капитала

Фиксированный обменный курс

Независимую монетарную

«Невозможная троица»

Невозможно одновременно иметь:

Свободное движение капитала

Фиксированный обменный курс

Независимую монетарную

Capital Restrictions

prohibition of investment in the domestic country by foreigners

prohibition of

Capital Restrictions

prohibition of investment in the domestic country by foreigners

prohibition of

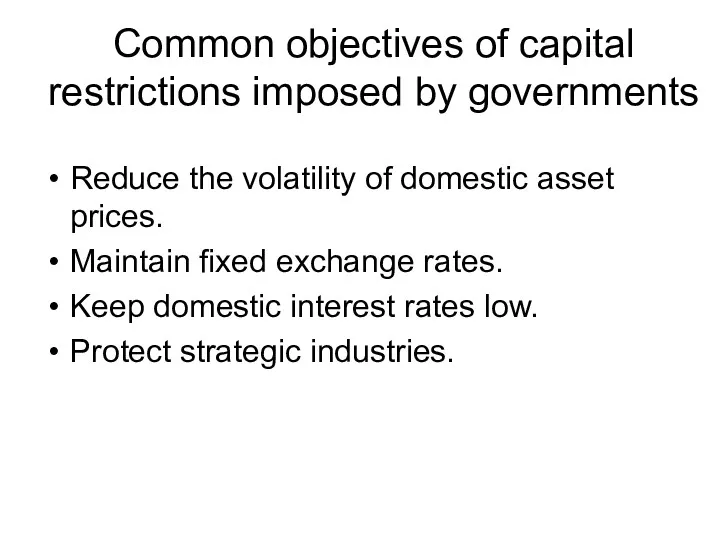

Common objectives of capital restrictions imposed by governments

Reduce the volatility of

Common objectives of capital restrictions imposed by governments

Reduce the volatility of

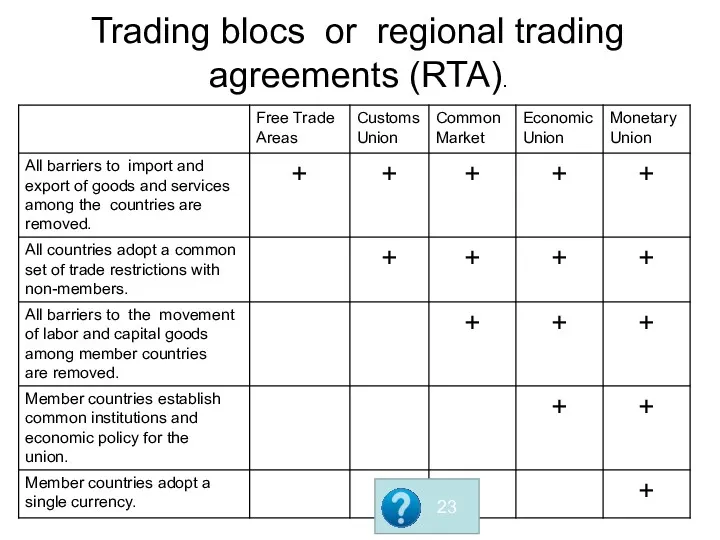

Trading blocs or regional trading agreements (RTA).

Trading blocs or regional trading agreements (RTA).

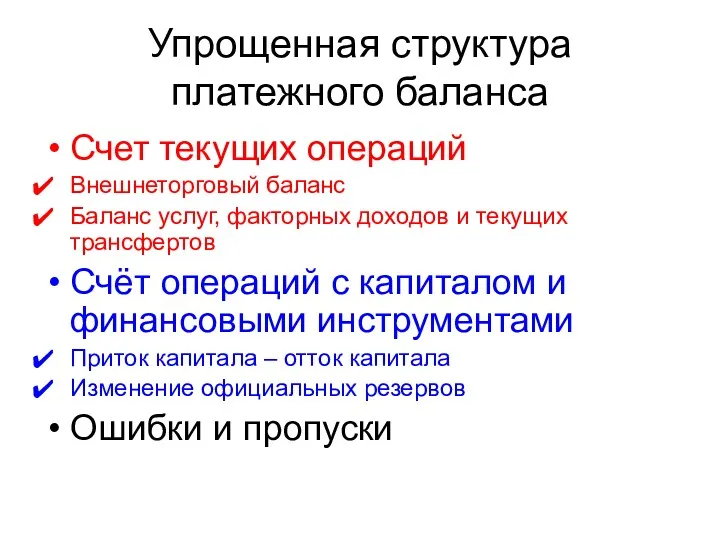

Упрощенная структура платежного баланса

Счет текущих операций

Внешнеторговый баланс

Баланс услуг, факторных доходов и

Упрощенная структура платежного баланса

Счет текущих операций

Внешнеторговый баланс

Баланс услуг, факторных доходов и

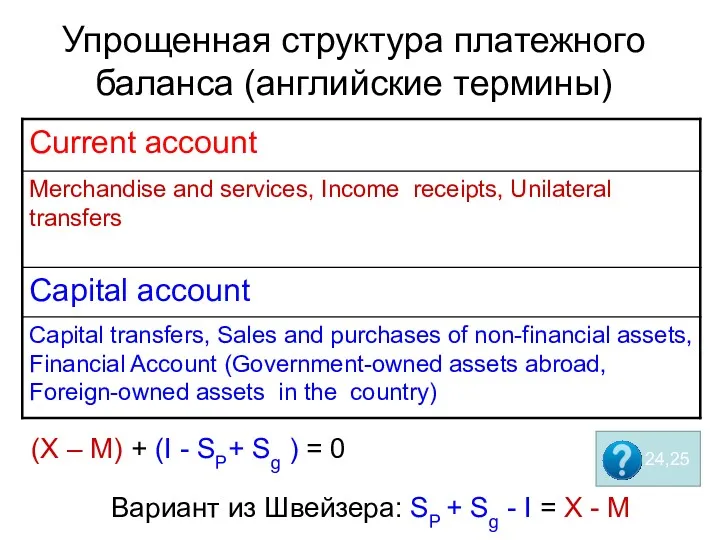

Упрощенная структура платежного баланса (английские термины)

Вариант из Швейзера: SP + Sg

Упрощенная структура платежного баланса (английские термины)

Вариант из Швейзера: SP + Sg

из I = Sp + Sg + Sf или

из I = Sp + Sg + Sf или

Платежный баланс РФ в 2007-2008 гг. (млрд. долл.)

Источник: Центральный банк РФ

Платежный баланс РФ в 2007-2008 гг. (млрд. долл.)

Источник: Центральный банк РФ

P$, рублей за 1 доллар

S$

Доллары продают, рубли покупают

D$

Доллары скупают, рубли продают

Спрос

P$, рублей за 1 доллар

S$

Доллары продают, рубли покупают

D$

Доллары скупают, рубли продают

Спрос

S$

D$

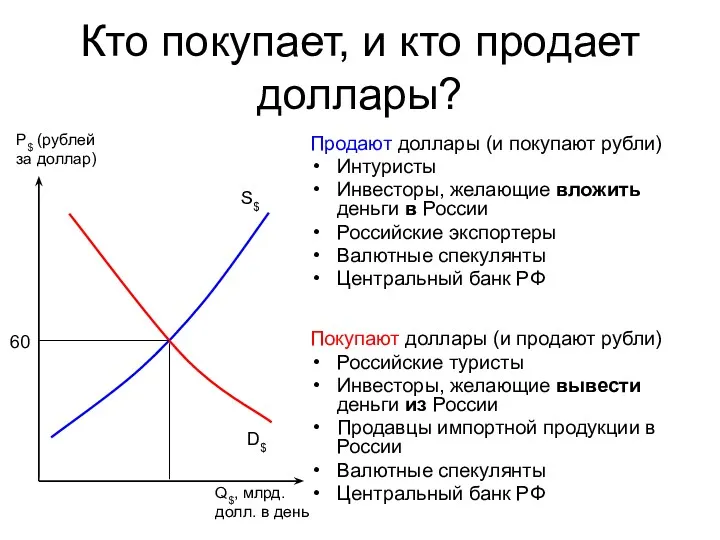

Кто покупает, и кто продает доллары?

Покупают доллары (и продают рубли)

Российские туристы

Инвесторы,

S$

D$

Кто покупает, и кто продает доллары?

Покупают доллары (и продают рубли)

Российские туристы

Инвесторы,

P$, рублей за 1 доллар

S$

Доллары продают, рубли покупают

D$

Доллары скупают, рубли продают

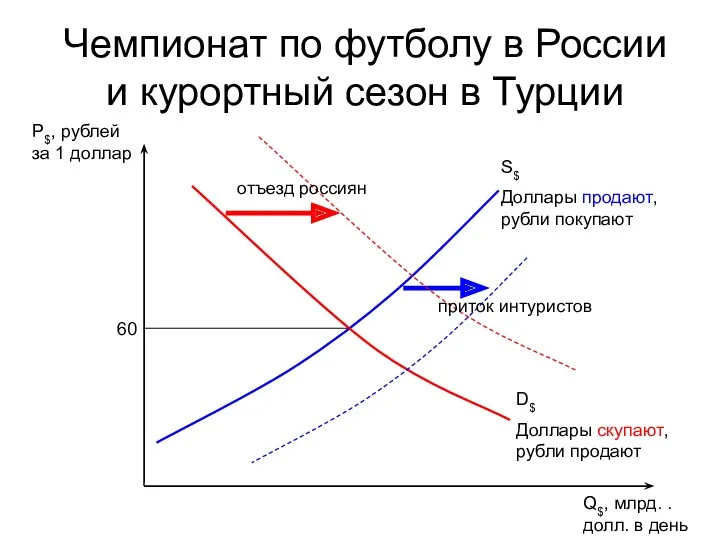

Чемпионат

P$, рублей за 1 доллар

S$

Доллары продают, рубли покупают

D$

Доллары скупают, рубли продают

Чемпионат

P$, рублей за 1 доллар

S$

Доллары продают, рубли покупают

D$

Доллары скупают, рубли продают

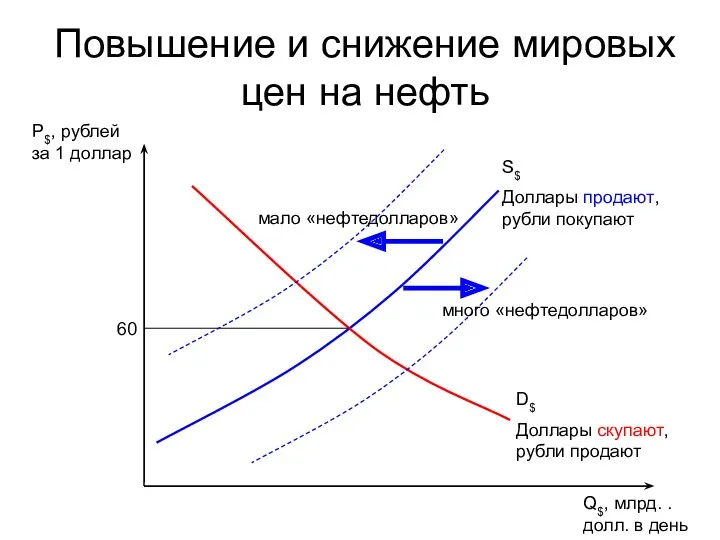

Повышение

P$, рублей за 1 доллар

S$

Доллары продают, рубли покупают

D$

Доллары скупают, рубли продают

Повышение

P$, рублей за 1 доллар

S$

Доллары продают, рубли покупают

D$

Доллары скупают, рубли продают

Приток

P$, рублей за 1 доллар

S$

Доллары продают, рубли покупают

D$

Доллары скупают, рубли продают

Приток

P$, рублей за 1 доллар

S$

Доллары продают, рубли покупают

D$

Доллары скупают, рубли продают

Если

P$, рублей за 1 доллар

S$

Доллары продают, рубли покупают

D$

Доллары скупают, рубли продают

Если

P$, рублей за 1 доллар

S$

Доллары продают, рубли покупают

D$

Доллары скупают, рубли продают

Если

P$, рублей за 1 доллар

S$

Доллары продают, рубли покупают

D$

Доллары скупают, рубли продают

Если

P$, рублей за 1 доллар

S$

Доллары продают, рубли покупают

D$

Доллары скупают, рубли продают

Время

P$, рублей за 1 доллар

S$

Доллары продают, рубли покупают

D$

Доллары скупают, рубли продают

Время

P$, рублей за 1 доллар

S$

Доллары продают, рубли покупают

D$

Доллары скупают, рубли продают

…и

P$, рублей за 1 доллар

S$

Доллары продают, рубли покупают

D$

Доллары скупают, рубли продают

…и

Обычно множество подобных явлений происходит одновременно.

Обычно множество подобных явлений происходит одновременно.

S$

D$

Что такое «валютная интервенция»?

Для того, чтобы понизить курс доллара:

Центральный банк РФ

S$

D$

Что такое «валютная интервенция»?

Для того, чтобы понизить курс доллара:

Центральный банк РФ

Для чего проводятся интервенции?

Для того, чтобы сгладить сильные колебания курса (при

Для чего проводятся интервенции?

Для того, чтобы сгладить сильные колебания курса (при

Проверьте себя!

Рекорд 2008 года ЦБ установил 08.08.08.

В это день он

Проверьте себя!

Рекорд 2008 года ЦБ установил 08.08.08.

В это день он

S$

D$

Итак, если предложение долларов растет и появляется вероятность укрепления нац. валюты

Центральный

S$

D$

Итак, если предложение долларов растет и появляется вероятность укрепления нац. валюты

Центральный

S$

D$

Если спрос на доллары растет и появляется угроза ослабления рубля:

Центральный банк

S$

D$

Если спрос на доллары растет и появляется угроза ослабления рубля:

Центральный банк

Вспомните, как вела себя денежная база в России в 2008 г….

…

Вспомните, как вела себя денежная база в России в 2008 г….

…

S$

D$

Итак, если появляется угроза ослабления национальной валюты…

…Центральный банк страны скупает национальную

S$

D$

Итак, если появляется угроза ослабления национальной валюты…

…Центральный банк страны скупает национальную

Валютный кризис в Мексике в 1994-95 гг.

В начале 1994 г. будущее

Валютный кризис в Мексике в 1994-95 гг.

В начале 1994 г. будущее

Валютный кризис в России в 1998 г.

В середине 1990-х гг. Россия

Валютный кризис в России в 1998 г.

В середине 1990-х гг. Россия

P$, рублей за 1 доллар

S$

Доллары продают, рубли покупают

D$

Доллары скупают, рубли продают

Август

P$, рублей за 1 доллар

S$

Доллары продают, рубли покупают

D$

Доллары скупают, рубли продают

Август

Август 1998 г. Официальный курс доллара ЦБ РФ

Источник: построено по данным

Август 1998 г. Официальный курс доллара ЦБ РФ

Источник: построено по данным

International Monetary Fund 's main goals:

promoting international monetary cooperation;

International Monetary Fund 's main goals:

promoting international monetary cooperation;

The World Bank

… Our mission is to fight poverty…

The World Bank

… Our mission is to fight poverty…

The World Trade Organization

WTO is the only international organization dealing

The World Trade Organization

WTO is the only international organization dealing

20. Currency Exchange Rates

20. Currency Exchange Rates

Номинальный валютный курс

Обменные курсы для валютных пар:

USD/RUR 62,74 или

Номинальный валютный курс

Обменные курсы для валютных пар:

USD/RUR 62,74 или

Номинальный валютный курс

Если курс растет, это означает, что базовая валюта дорожает

Номинальный валютный курс

Если курс растет, это означает, что базовая валюта дорожает

Реальный обменный курс

ИЛИ

Для малых изменений

Реальный обменный курс

ИЛИ

Для малых изменений

Изменение реального обменного курса доллара к рублю (начало 1994 г. =

Изменение реального обменного курса доллара к рублю (начало 1994 г. =

Что вы думаете про это рисунок ?

Что вы думаете про это рисунок ?

Паритет покупательной способности (ППС)

ИЛИ

Пример: ε (USD/RUR)= 75 руб. за $

Заработная

Паритет покупательной способности (ППС)

ИЛИ

Пример: ε (USD/RUR)= 75 руб. за $

Заработная

Паритеты покупательной способности ВВП и валютные курсы в 2011 г., единиц

Паритеты покупательной способности ВВП и валютные курсы в 2011 г., единиц

Уровни цен по некоторым видам товаров и услуг в 1999 г.

Уровни цен по некоторым видам товаров и услуг в 1999 г.

Варианты закона паритета покупательной способности:

ИЛИ

(абсолютный ППС: цены на товары, годные

Варианты закона паритета покупательной способности:

ИЛИ

(абсолютный ППС: цены на товары, годные

Операции на валютном рынке

Операции спот (spot), или текущие конверсионные операции -

Операции на валютном рынке

Операции спот (spot), или текущие конверсионные операции -

Percents and points

The unit of points is the last decimal place

Percents and points

The unit of points is the last decimal place

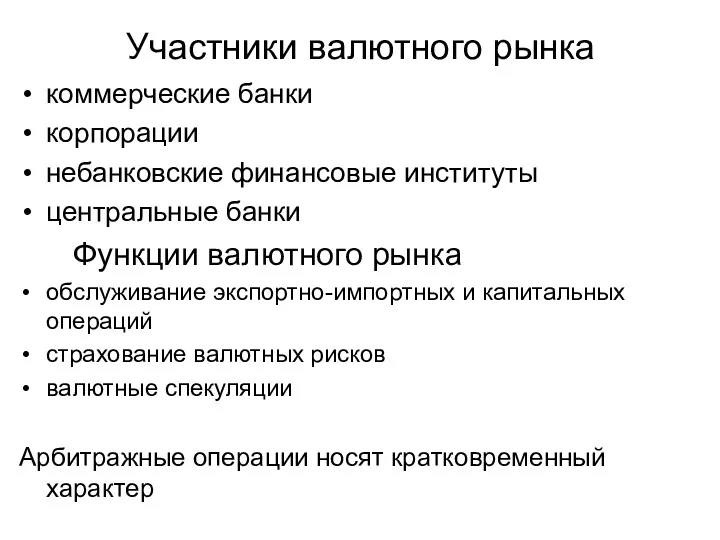

Участники валютного рынка

коммерческие банки

корпорации

небанковские финансовые институты

центральные банки

Функции валютного рынка

обслуживание экспортно-импортных

Участники валютного рынка

коммерческие банки

корпорации

небанковские финансовые институты

центральные банки

Функции валютного рынка

обслуживание экспортно-импортных

FX market: the sell side.

large multinational banks (the primary dealers in

FX market: the sell side.

large multinational banks (the primary dealers in

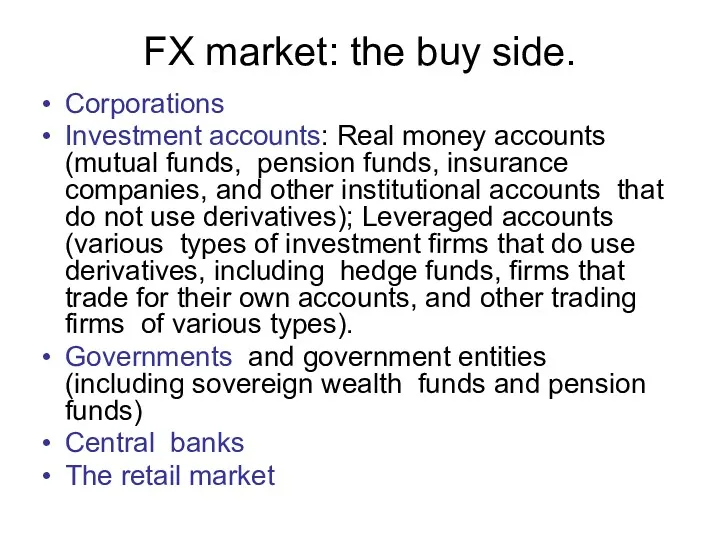

FX market: the buy side.

Corporations

Investment accounts: Real money accounts (mutual

FX market: the buy side.

Corporations

Investment accounts: Real money accounts (mutual

LOS 21.g: Calculate and interpret a forward discount or premium.

USD/EUR spot

LOS 21.g: Calculate and interpret a forward discount or premium.

USD/EUR spot

Соотношения форвардного курса и курса спот исходя из принципа процентного паритета

Пусть

Соотношения форвардного курса и курса спот исходя из принципа процентного паритета

Пусть

Пример арбитража

Consider two currencies, the ABE and the DUB. The spot

Пример арбитража

Consider two currencies, the ABE and the DUB. The spot

Exchange rate regimes for countries that do not issue their own

Exchange rate regimes for countries that do not issue their own

Exchange rate regimes for countries that issue their own currencies

Currency board

Exchange rate regimes for countries that issue their own currencies

Currency board

The generalized Marshall-Lerner condition:

The condition under which a depreciation of

The generalized Marshall-Lerner condition:

The condition under which a depreciation of

Пример

Пусть нац. валюта девальвировалась на d=2%, в результате чего импортные товары

Пример

Пусть нац. валюта девальвировалась на d=2%, в результате чего импортные товары

Условие Маршалла –Лернера, вывод

Currency depreciation will have a greater effect on

Условие Маршалла –Лернера, вывод

Currency depreciation will have a greater effect on

Инновационные ресурсы предприятия

Инновационные ресурсы предприятия Экономика предпринимательства

Экономика предпринимательства Планирование и моделирование деятельности предприятия в кризисной ситуации. Тема № 6

Планирование и моделирование деятельности предприятия в кризисной ситуации. Тема № 6 Глобальная продовольственная проблема

Глобальная продовольственная проблема Деньги и их роль в экономике

Деньги и их роль в экономике История становления и развития экономической науки

История становления и развития экономической науки Дүние жүзілік сауда ұйымы (ДСҰ)

Дүние жүзілік сауда ұйымы (ДСҰ) Конкуренция. Типы рыночных структур

Конкуренция. Типы рыночных структур Международный опыт создания ОЭЗ

Международный опыт создания ОЭЗ Рынок капитала

Рынок капитала Экономический рост. Тема 2

Экономический рост. Тема 2 Кадры: понятие, структура, управление

Кадры: понятие, структура, управление O’zbekistonda tashkil etilgan erkin iqtisodiy zonalarning tashqi savdoni rivojlantirishga ta’siri

O’zbekistonda tashkil etilgan erkin iqtisodiy zonalarning tashqi savdoni rivojlantirishga ta’siri Foreign Trade Policy of Russian Federation

Foreign Trade Policy of Russian Federation ВТО - глобальные правила торговли между государствами

ВТО - глобальные правила торговли между государствами Социальная, финансовая и экономическая эффективность проекта

Социальная, финансовая и экономическая эффективность проекта Задачи учета труда и заработной платы

Задачи учета труда и заработной платы Message president of the republic of Kazakhstan - the nation leader na Nazarbayev the people of Kazakhstan strategy

Message president of the republic of Kazakhstan - the nation leader na Nazarbayev the people of Kazakhstan strategy Формування засад ринкового господарства в Україні (90-ті роки ХХ ст. та початок XXI cт.)

Формування засад ринкового господарства в Україні (90-ті роки ХХ ст. та початок XXI cт.) Маржинализм және неоклассикалық экономикалық теорияның қалыптасуы

Маржинализм және неоклассикалық экономикалық теорияның қалыптасуы Агроөнеркәсіптік кешен түсінігі құрамы мен құрылымы

Агроөнеркәсіптік кешен түсінігі құрамы мен құрылымы Дорожная карта Наставничество и социальная адаптация начинающих педагогов

Дорожная карта Наставничество и социальная адаптация начинающих педагогов Технико-экономическое обоснование проектов. Тема 1. Основные понятия

Технико-экономическое обоснование проектов. Тема 1. Основные понятия Дэйл Мортенсен. Нобелевский лауреат по экономике

Дэйл Мортенсен. Нобелевский лауреат по экономике Основные социально-экономические показатели муниципального образования Город Березники

Основные социально-экономические показатели муниципального образования Город Березники Особенности функционирования рынка земли

Особенности функционирования рынка земли Macroeconomics. Introduction

Macroeconomics. Introduction Трудовые ресурсы, производительность труда

Трудовые ресурсы, производительность труда