- Экономика и финансы фирмы. (Часть 2)

Содержание

- 2. Литература (основная): Экономика фирмы: Учебное пособие / Под ред. А.Н. Ряховской. - М.: Магистр: ИНФРА-М,2014.Гриф УМО,

- 3. Дополнительная литература: Мокий М.С., Азоева О.В., Ивановский В.С. Экономика фирмы. Учебник и практикум.-М.: Юрайт, 2012 Магомедав

- 4. Вопросы: 1.Понятие издержек, затрат, расходов и классификация затрат на производство продукции 2. Понятие себестоимости продукции, ее

- 5. Издержки производства - это совокупность материальных, трудовых и финансовых ресурсов, потребление которых связано с процессом производства,

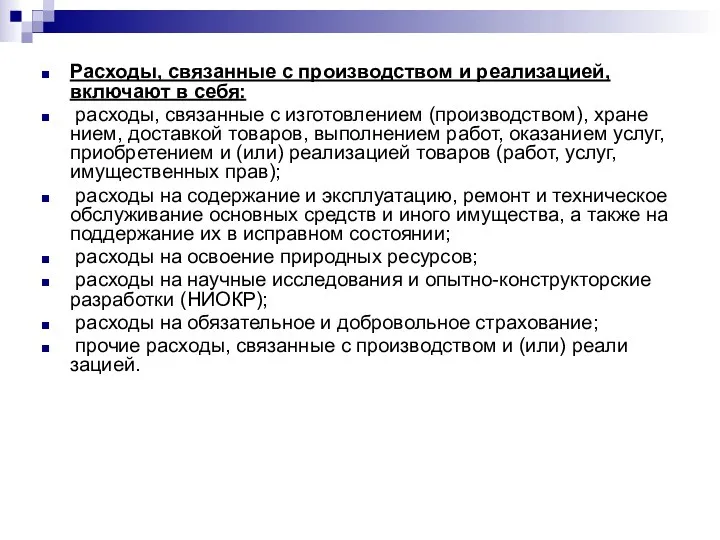

- 6. Расходы, связанные с производством и реализацией, включают в себя: расходы, связанные с изготовлением (производством), хранением, доставкой

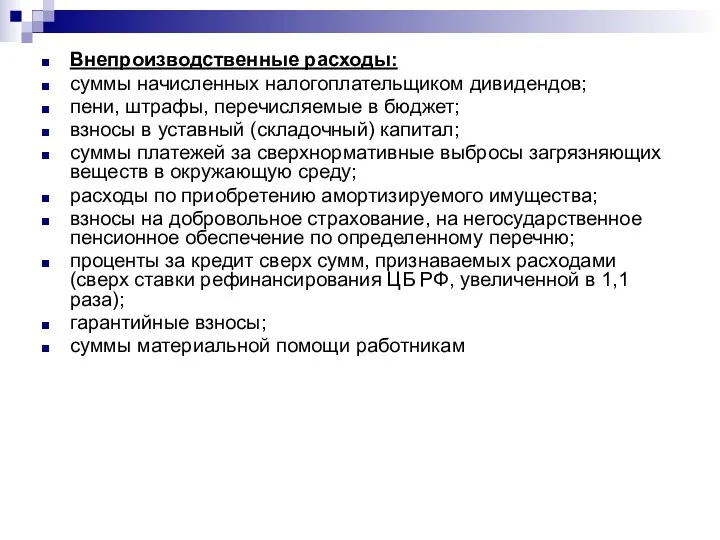

- 7. Внепроизводственные расходы: суммы начисленных налогоплательщиком дивидендов; пени, штрафы, перечисляемые в бюджет; взносы в уставный (складочный) капитал;

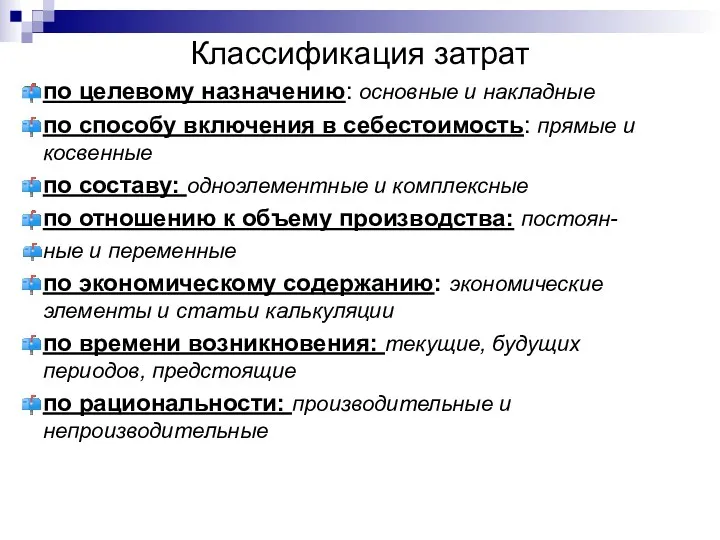

- 8. Классификация затрат по целевому назначению: основные и накладные по способу включения в себестоимость: прямые и косвенные

- 9. Прямые затраты + косвенные затраты = производственная себестоимость Производственная себестоимость + коммерческие расходы = полная себестоимость

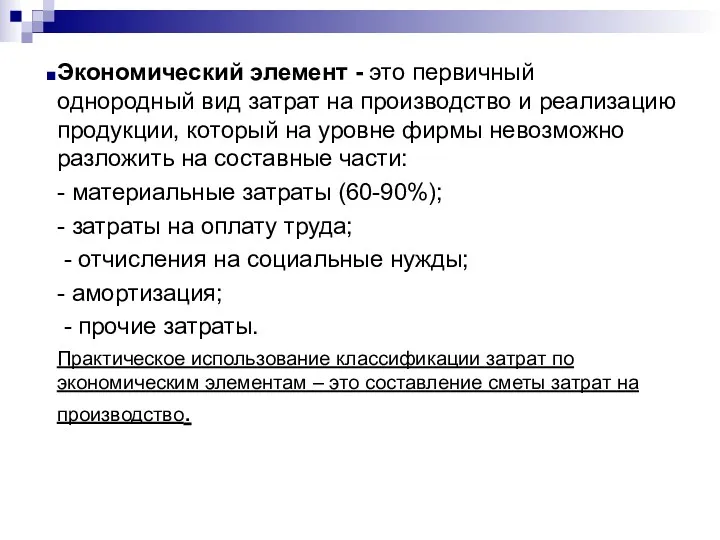

- 10. Экономический элемент - это первичный однородный вид затрат на производство и реализацию продукции, который на уровне

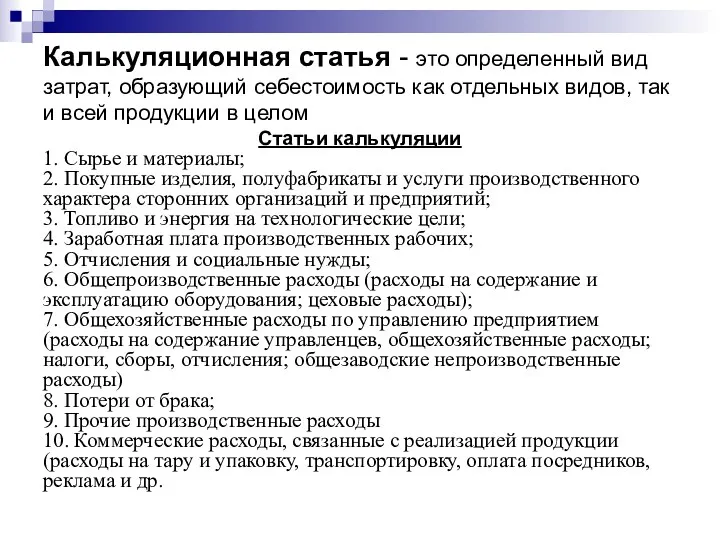

- 11. Калькуляционная статья - это определенный вид затрат, образующий себестоимость как отдельных видов, так и всей продукции

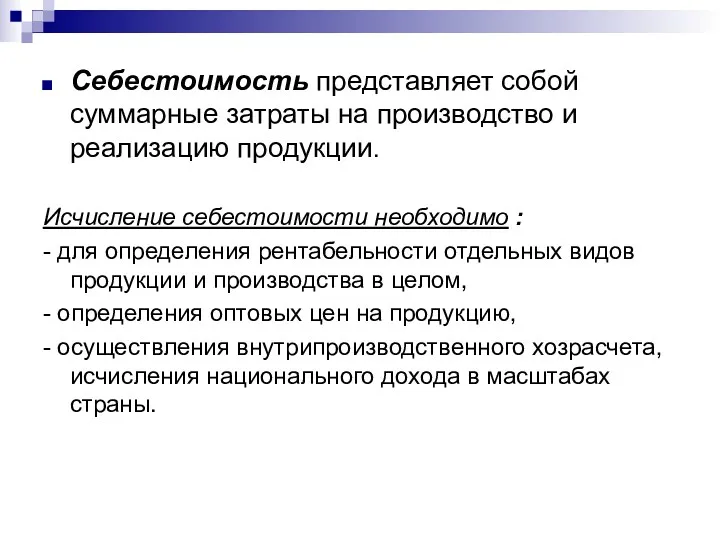

- 12. Себестоимость представляет собой суммарные затраты на производство и реализацию продукции. Исчисление себестоимости необходимо : - для

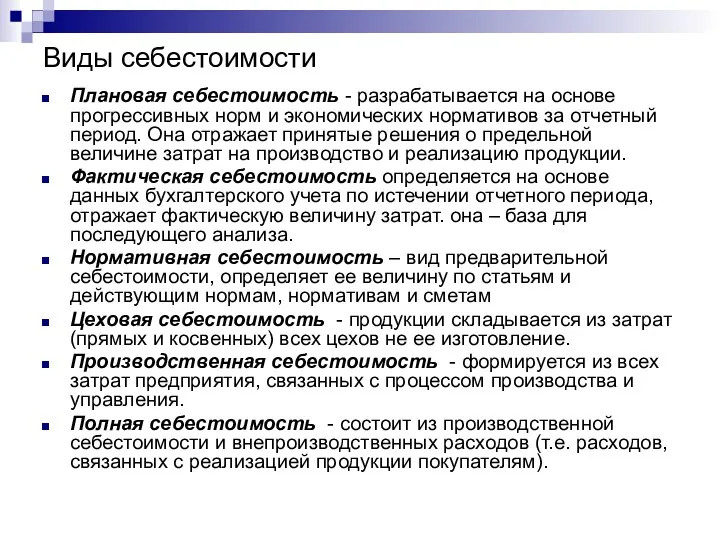

- 13. Виды себестоимости Плановая себестоимость - разрабатывается на основе прогрессивных норм и экономических нормативов за отчетный период.

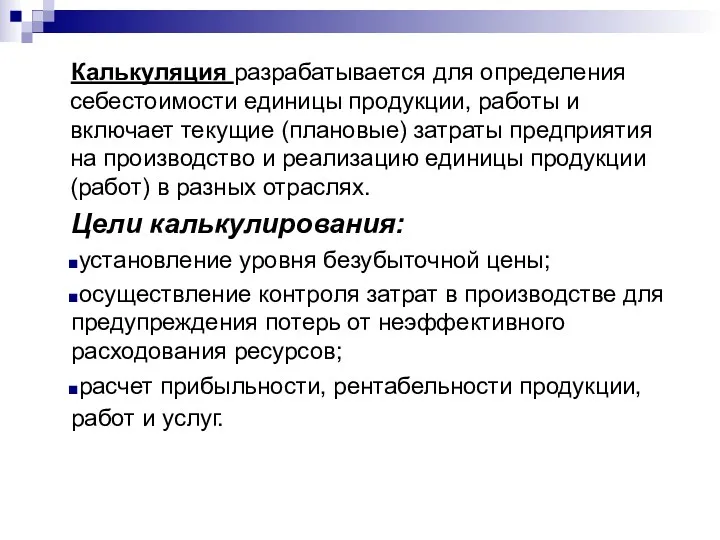

- 14. Калькуляция разрабатывается для определения себестоимости единицы продукции, работы и включает текущие (плановые) затраты предприятия на производство

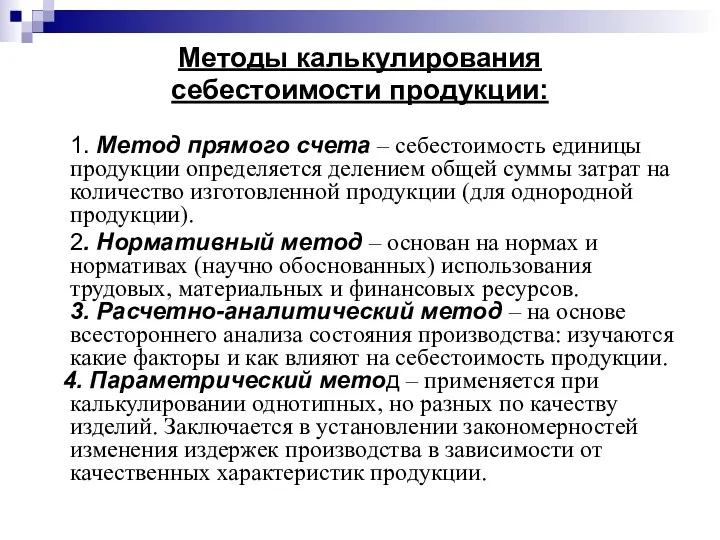

- 15. Методы калькулирования себестоимости продукции: 1. Метод прямого счета – себестоимость единицы продукции определяется делением общей суммы

- 16. Системы учета 1. Полное включение затрат в себестоимость продукции (работ, услуг), традиционный учет по полной себестоимости

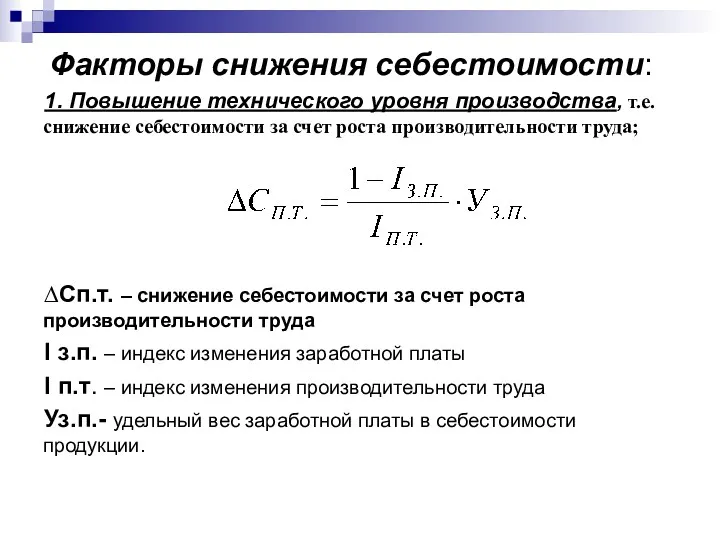

- 17. Факторы снижения себестоимости: 1. Повышение технического уровня производства, т.е. снижение себестоимости за счет роста производительности труда;

- 18. 2. Улучшение организации производства, труда и управления, (т.е.) снижение себестоимости под воздействием изменения норм и цен

- 19. 3. Изменение объема и структуры производства. ∆Со.п – снижение себестоимости за счет за счет изменения объемов

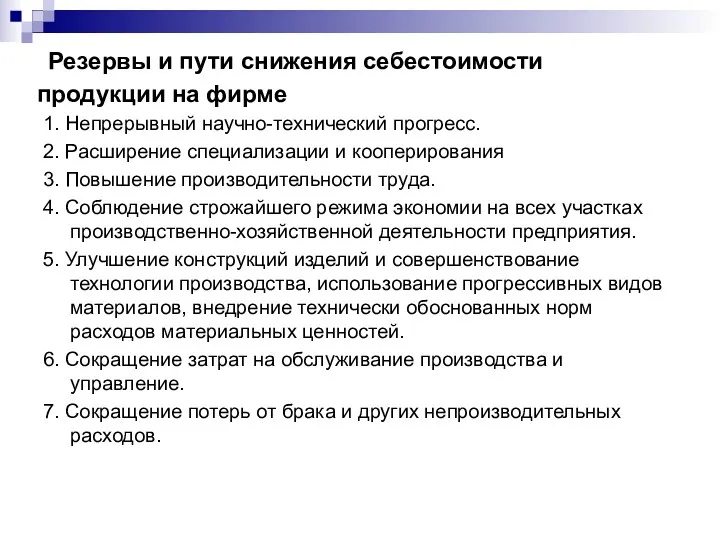

- 20. Резервы и пути снижения себестоимости продукции на фирме 1. Непрерывный научно-технический прогресс. 2. Расширение специализации и

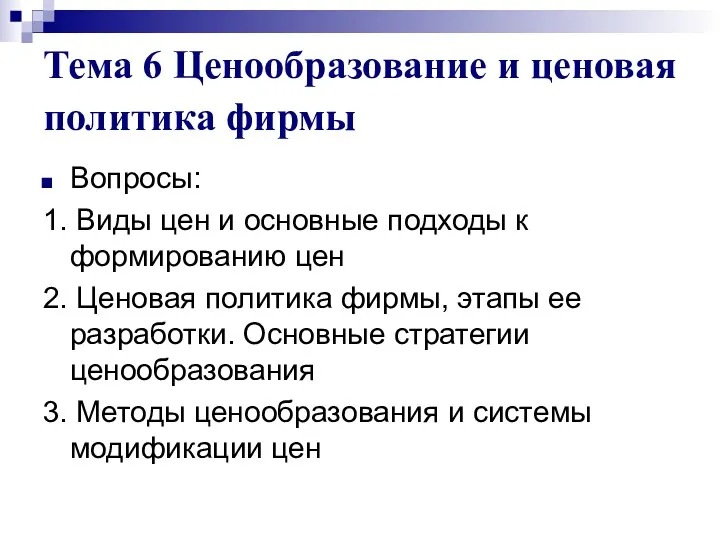

- 21. Тема 6 Ценообразование и ценовая политика фирмы Вопросы: 1. Виды цен и основные подходы к формированию

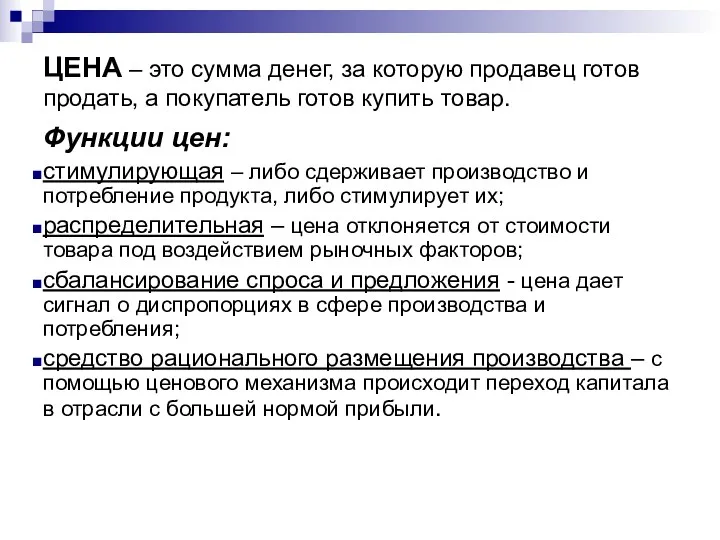

- 22. ЦЕНА – это сумма денег, за которую продавец готов продать, а покупатель готов купить товар. Функции

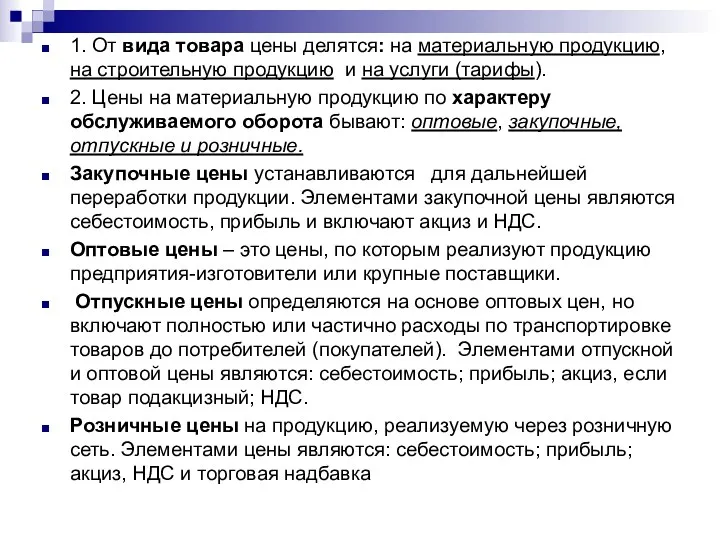

- 23. 1. От вида товара цены делятся: на материальную продукцию, на строительную продукцию и на услуги (тарифы).

- 24. При определении цены продукции, фирмы, следует учитывать следующие факторы: уровень потребительского спроса на эту продукцию; эластичность

- 25. Стратегия ценообразования – это набор практических факторов и методов, которых целесообразно придерживаться при установлении рыночных цен

- 26. ПЕРВЫЙ ЭТАП (сбор исходной информации) а) оценка затрат. б) уточнение финансовых целей предприятия. в) определение перечня

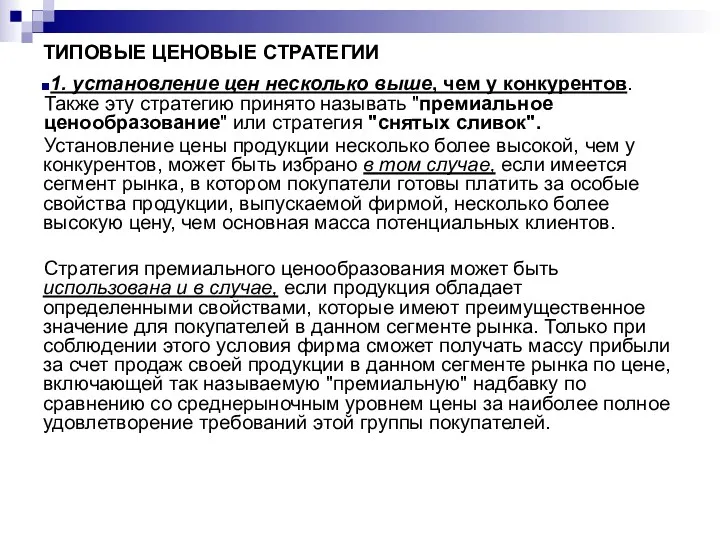

- 27. ТИПОВЫЕ ЦЕНОВЫЕ СТРАТЕГИИ 1. установление цен несколько выше, чем у конкурентов. Также эту стратегию принято называть

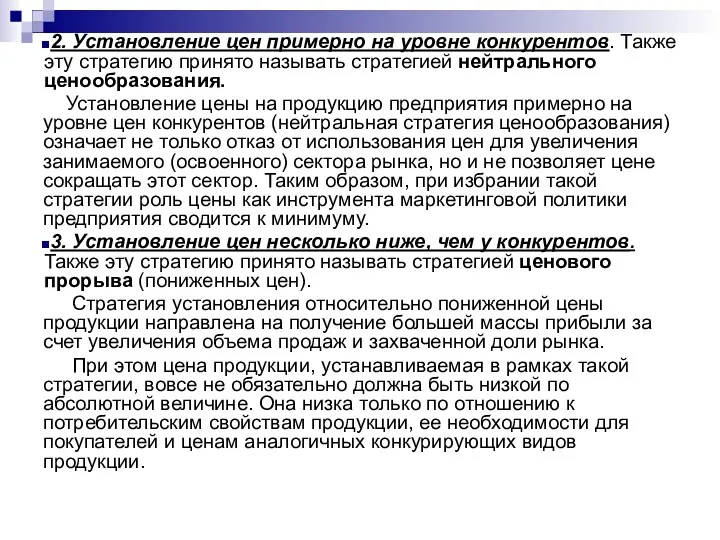

- 28. 2. Установление цен примерно на уровне конкурентов. Также эту стратегию принято называть стратегией нейтрального ценообразования. Установление

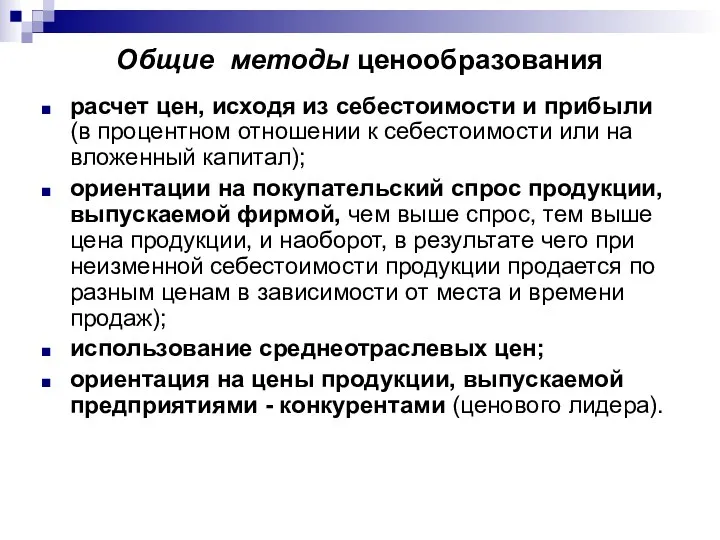

- 29. Общие методы ценообразования расчет цен, исходя из себестоимости и прибыли (в процентном отношении к себестоимости или

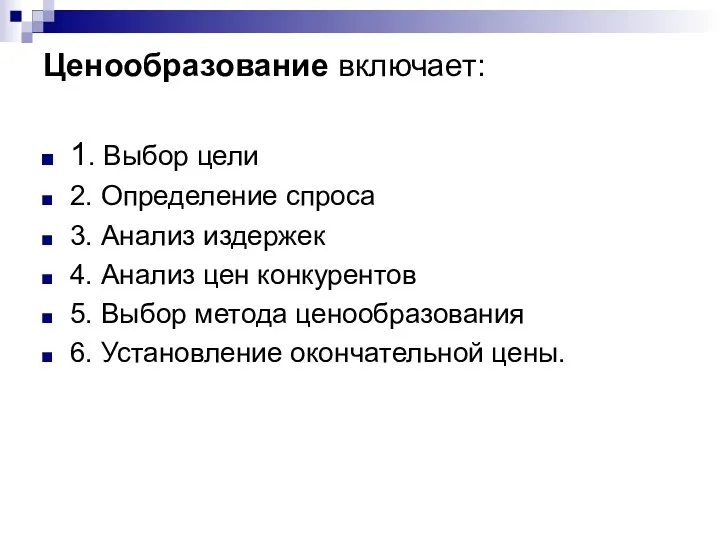

- 30. Ценообразование включает: 1. Выбор цели 2. Определение спроса 3. Анализ издержек 4. Анализ цен конкурентов 5.

- 31. 1.Выбор цели Любая фирма должна, прежде всего, определить цель, которую она преследует, выпуская конкретный товар. Иными

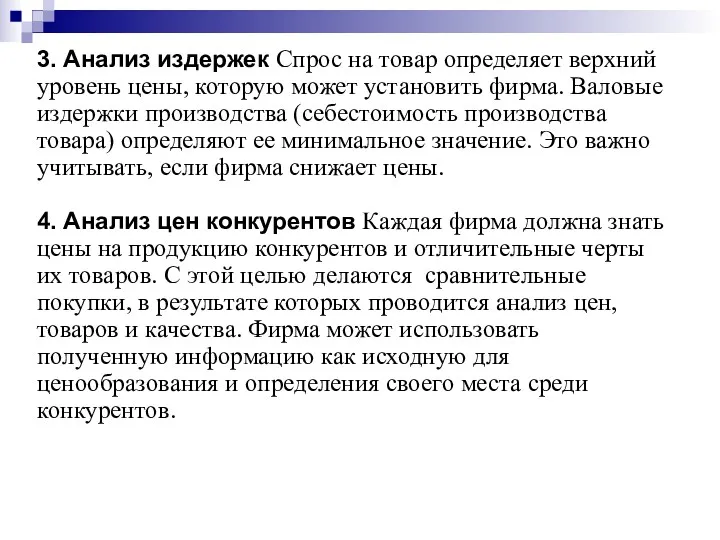

- 32. 3. Анализ издержек Спрос на товар определяет верхний уровень цены, которую может установить фирма. Валовые издержки

- 33. 5. Выбор метода ценообразования. Издержки плюс прибыль. Основой расчета являются средние издержки производства (издержки на единицу

- 34. 6. Установление окончательной цены При установлении цены необходимо учитывать регулирующую роль государства в области ценообразования, налогов

- 35. Вопросы: 1. Доходы и выручка фирмы 2. Прибыль фирмы и ее виды 3. Эффективность хозяйственной деятельности

- 36. Согласно ст. 41 НК РФ: «доходом признается экономическая выгода в денежной или натуральной форме, учитываемая в

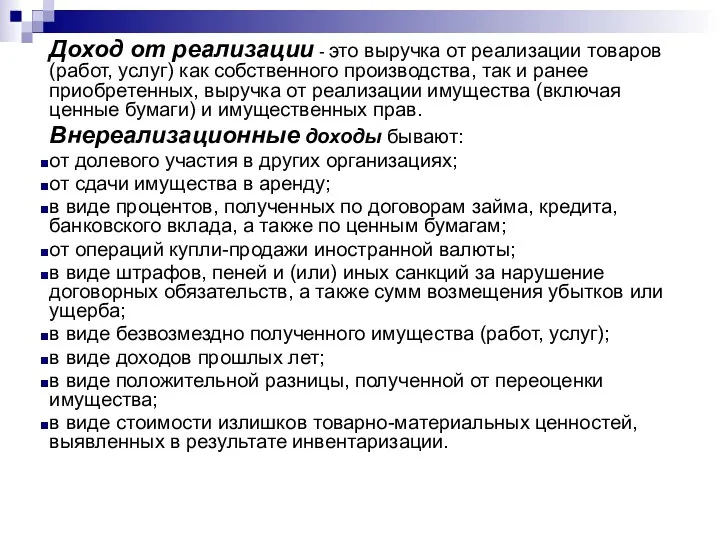

- 37. Доход от реализации - это выручка от реализации товаров (работ, услуг) как собственного производства, так и

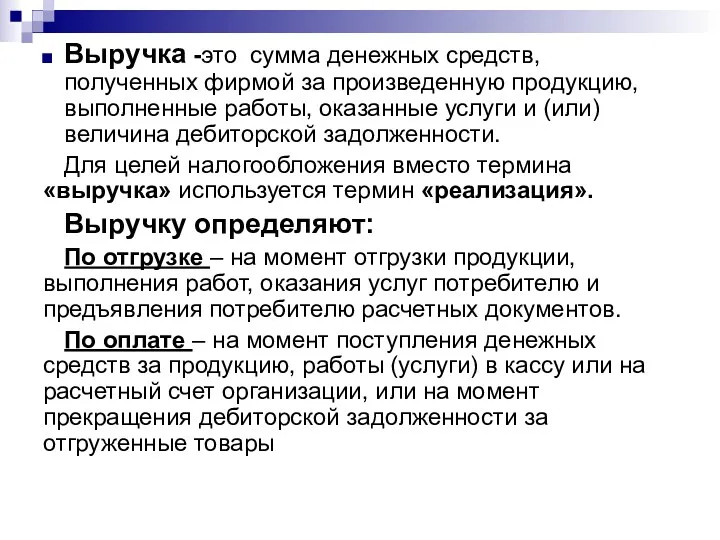

- 38. Выручка -это сумма денежных средств, полученных фирмой за произведенную продукцию, выполненные работы, оказанные услуги и (или)

- 39. Взаимосвязь выручки с себестоимостью Если выручка превышает себестоимость, то предприятие получает прибыль; если выручка равна себестоимости,

- 40. Прибыль – это положительный финансовый результат, образующийся после вычета из выручки от реализации продукции (работ, услуг)

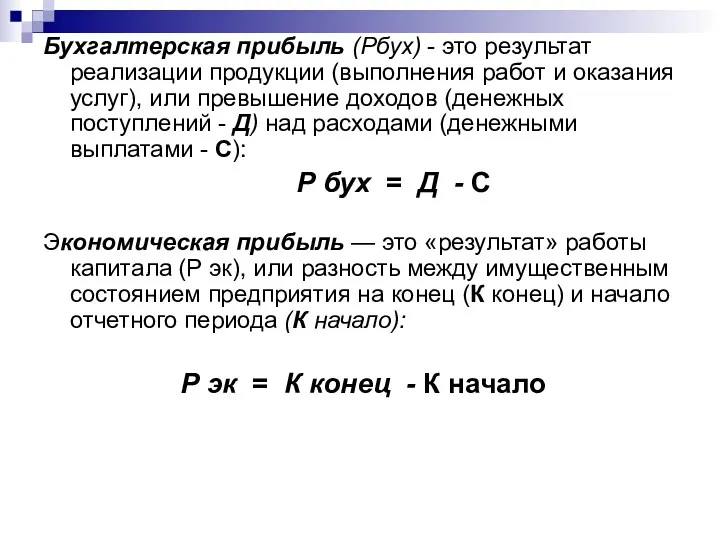

- 41. Бухгалтерская прибыль (Рбух) - это результат реализации продукции (выполнения работ и оказания услуг), или превышение доходов

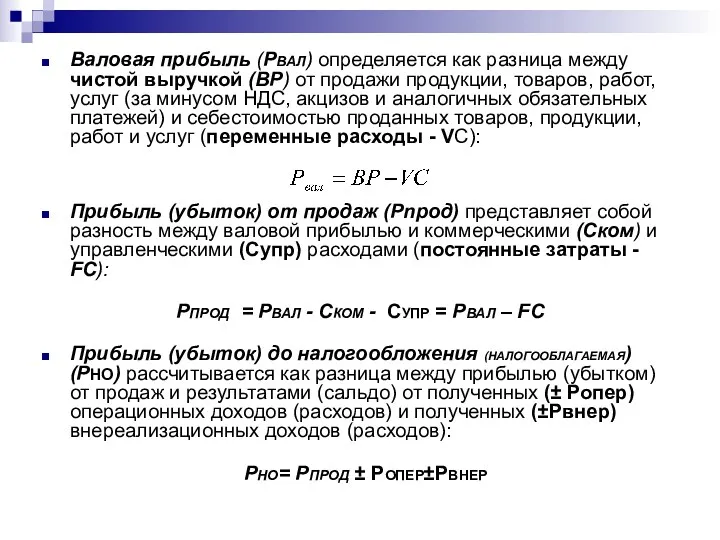

- 42. Виды прибыли: - валовая прибыль, - прибыль (убыток) от продаж, - прибыль (убыток) до налогообложения (налогооблагаемая),

- 43. Валовая прибыль (РВАЛ) определяется как разница между чистой выручкой (ВР) от продажи продукции, товаров, работ, услуг

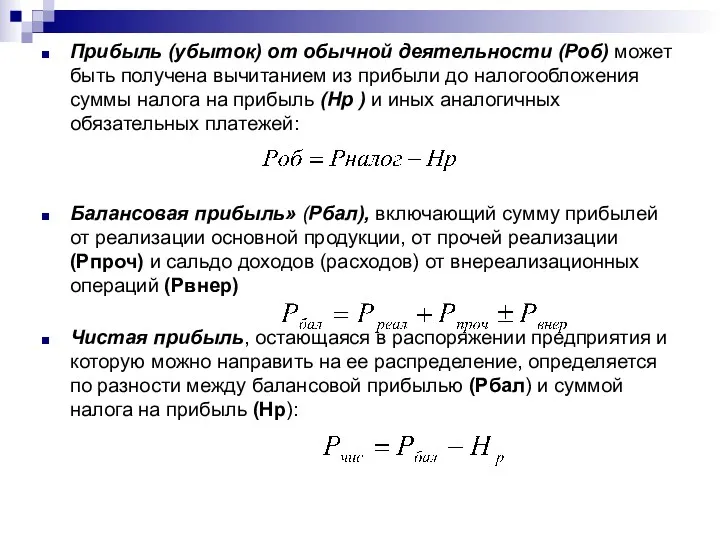

- 44. Прибыль (убыток) от обычной деятельности (Роб) может быть получена вычитанием из прибыли до налогообложения суммы налога

- 45. Рис. Механизм формирования показателей прибыли согласно форме №2 «Отчет о прибылях и убытках

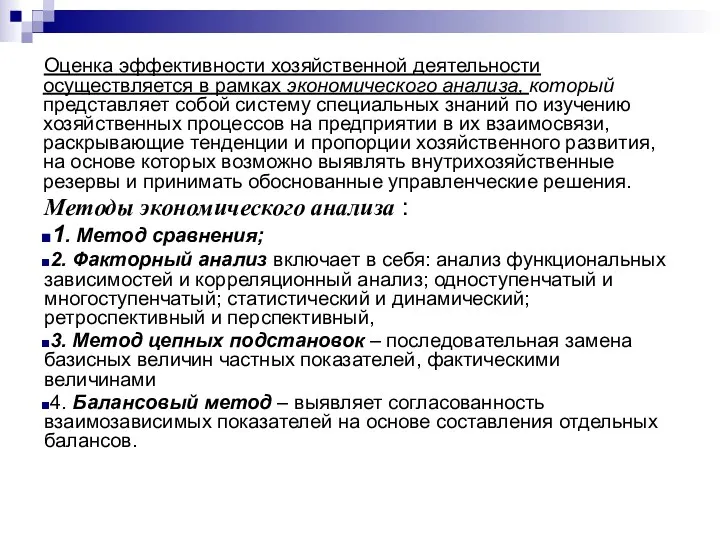

- 46. Оценка эффективности хозяйственной деятельности осуществляется в рамках экономического анализа, который представляет собой систему специальных знаний по

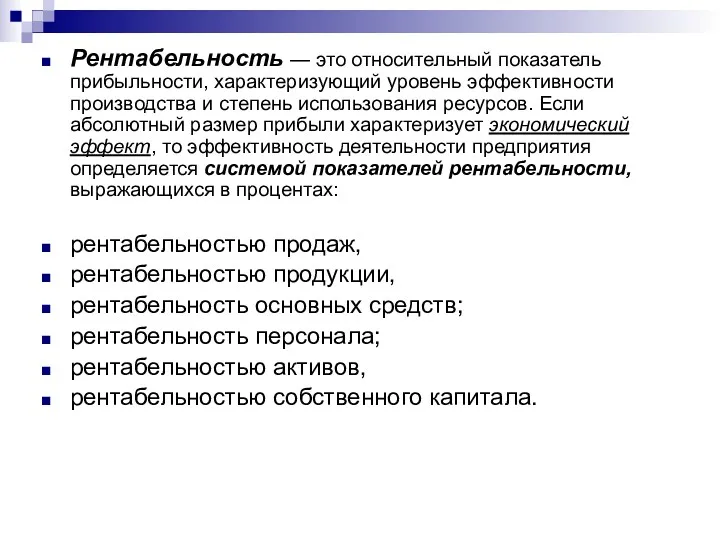

- 47. Рентабельность — это относительный показатель прибыльности, характеризующий уровень эффективности производства и степень использования ресурсов. Если абсолютный

- 48. Показатели рентабельности: Рентабельность продаж — отношение операционной прибыли (прибыли от продаж) (EBIT) компании к ее выручке(Sales).

- 50. Скачать презентацию

Литература (основная):

Экономика фирмы: Учебное пособие / Под ред. А.Н. Ряховской. -

Литература (основная):

Экономика фирмы: Учебное пособие / Под ред. А.Н. Ряховской. -

Дополнительная литература:

Мокий М.С., Азоева О.В., Ивановский В.С. Экономика фирмы. Учебник и

Дополнительная литература:

Мокий М.С., Азоева О.В., Ивановский В.С. Экономика фирмы. Учебник и

Вопросы:

1.Понятие издержек, затрат, расходов и классификация затрат на производство продукции

2.

Вопросы:

1.Понятие издержек, затрат, расходов и классификация затрат на производство продукции

2.

Издержки производства - это совокупность материальных, трудовых и финансовых ресурсов, потребление

Издержки производства - это совокупность материальных, трудовых и финансовых ресурсов, потребление

Расходы, связанные с производством и реализацией, включают в себя:

расходы, связанные

Расходы, связанные с производством и реализацией, включают в себя:

расходы, связанные

Внепроизводственные расходы:

суммы начисленных налогоплательщиком дивидендов;

пени, штрафы, перечисляемые в бюджет;

взносы в уставный

Внепроизводственные расходы:

суммы начисленных налогоплательщиком дивидендов;

пени, штрафы, перечисляемые в бюджет;

взносы в уставный

Классификация затрат

по целевому назначению: основные и накладные

по способу включения в себестоимость:

Классификация затрат

по целевому назначению: основные и накладные

по способу включения в себестоимость:

Прямые затраты + косвенные затраты = производственная себестоимость

Производственная себестоимость + коммерческие

Производственная себестоимость + коммерческие

Экономический элемент - это первичный однородный вид затрат на производство и

Экономический элемент - это первичный однородный вид затрат на производство и

Калькуляционная статья - это определенный вид затрат, образующий себестоимость как отдельных

Калькуляционная статья - это определенный вид затрат, образующий себестоимость как отдельных

Себестоимость представляет собой суммарные затраты на производство и реализацию продукции.

Исчисление

Себестоимость представляет собой суммарные затраты на производство и реализацию продукции.

Исчисление

Виды себестоимости

Плановая себестоимость - разрабатывается на основе прогрессивных норм и экономических

Виды себестоимости

Плановая себестоимость - разрабатывается на основе прогрессивных норм и экономических

Калькуляция разрабатывается для определения себестоимости единицы продукции, работы и включает текущие

Калькуляция разрабатывается для определения себестоимости единицы продукции, работы и включает текущие

Методы калькулирования

себестоимости продукции:

1. Метод прямого счета – себестоимость единицы продукции

Методы калькулирования

себестоимости продукции:

1. Метод прямого счета – себестоимость единицы продукции

Системы учета

1. Полное включение затрат в себестоимость продукции (работ, услуг), традиционный

Системы учета

1. Полное включение затрат в себестоимость продукции (работ, услуг), традиционный

Факторы снижения себестоимости:

1. Повышение технического уровня производства, т.е. снижение себестоимости

Факторы снижения себестоимости:

1. Повышение технического уровня производства, т.е. снижение себестоимости

2. Улучшение организации производства, труда и управления, (т.е.) снижение себестоимости под

2. Улучшение организации производства, труда и управления, (т.е.) снижение себестоимости под

3. Изменение объема и структуры производства.

∆Со.п – снижение себестоимости за

3. Изменение объема и структуры производства.

∆Со.п – снижение себестоимости за

Резервы и пути снижения себестоимости продукции на фирме

1. Непрерывный научно-технический

Резервы и пути снижения себестоимости продукции на фирме

1. Непрерывный научно-технический

Тема 6 Ценообразование и ценовая политика фирмы

Вопросы:

1. Виды цен и

Тема 6 Ценообразование и ценовая политика фирмы

Вопросы:

1. Виды цен и

ЦЕНА – это сумма денег, за которую продавец готов продать, а

ЦЕНА – это сумма денег, за которую продавец готов продать, а

1. От вида товара цены делятся: на материальную продукцию, на строительную продукцию

1. От вида товара цены делятся: на материальную продукцию, на строительную продукцию

При определении цены продукции, фирмы, следует учитывать следующие факторы:

уровень потребительского

При определении цены продукции, фирмы, следует учитывать следующие факторы:

уровень потребительского

Стратегия ценообразования – это набор практических факторов и методов, которых целесообразно

Стратегия ценообразования – это набор практических факторов и методов, которых целесообразно

ПЕРВЫЙ ЭТАП (сбор исходной информации)

а) оценка затрат.

б) уточнение финансовых целей

ПЕРВЫЙ ЭТАП (сбор исходной информации)

а) оценка затрат.

б) уточнение финансовых целей

ТИПОВЫЕ ЦЕНОВЫЕ СТРАТЕГИИ

1. установление цен несколько выше, чем у конкурентов.

ТИПОВЫЕ ЦЕНОВЫЕ СТРАТЕГИИ

1. установление цен несколько выше, чем у конкурентов.

2. Установление цен примерно на уровне конкурентов. Также эту стратегию принято

2. Установление цен примерно на уровне конкурентов. Также эту стратегию принято

Общие методы ценообразования

расчет цен, исходя из себестоимости и прибыли (в процентном

Общие методы ценообразования

расчет цен, исходя из себестоимости и прибыли (в процентном

Ценообразование включает:

1. Выбор цели

2. Определение спроса

3. Анализ издержек

4. Анализ цен конкурентов

5.

Ценообразование включает:

1. Выбор цели

2. Определение спроса

3. Анализ издержек

4. Анализ цен конкурентов

5.

1.Выбор цели Любая фирма должна, прежде всего, определить цель, которую она

1.Выбор цели Любая фирма должна, прежде всего, определить цель, которую она

3. Анализ издержек Спрос на товар определяет верхний уровень цены, которую

3. Анализ издержек Спрос на товар определяет верхний уровень цены, которую

5. Выбор метода ценообразования.

Издержки плюс прибыль. Основой расчета

5. Выбор метода ценообразования.

Издержки плюс прибыль. Основой расчета

6. Установление окончательной цены

При установлении цены необходимо учитывать регулирующую

6. Установление окончательной цены

При установлении цены необходимо учитывать регулирующую

Вопросы:

1. Доходы и выручка фирмы

2. Прибыль фирмы и ее виды

3. Эффективность

Вопросы:

1. Доходы и выручка фирмы

2. Прибыль фирмы и ее виды

3. Эффективность

Согласно ст. 41 НК РФ: «доходом признается экономическая выгода в денежной

Согласно ст. 41 НК РФ: «доходом признается экономическая выгода в денежной

Доход от реализации - это выручка от реализации товаров (работ, услуг)

Доход от реализации - это выручка от реализации товаров (работ, услуг)

Выручка -это сумма денежных средств, полученных фирмой за произведенную продукцию, выполненные

Выручка -это сумма денежных средств, полученных фирмой за произведенную продукцию, выполненные

Взаимосвязь выручки с себестоимостью

Если выручка превышает себестоимость, то предприятие получает прибыль;

Взаимосвязь выручки с себестоимостью

Если выручка превышает себестоимость, то предприятие получает прибыль;

Прибыль – это положительный финансовый результат, образующийся после вычета из выручки

Прибыль – это положительный финансовый результат, образующийся после вычета из выручки

Бухгалтерская прибыль (Рбух) - это результат реализации продукции (выполнения работ и

Бухгалтерская прибыль (Рбух) - это результат реализации продукции (выполнения работ и

Виды прибыли:

- валовая прибыль,

- прибыль (убыток) от

Виды прибыли:

- валовая прибыль,

- прибыль (убыток) от

Валовая прибыль (РВАЛ) определяется как разница между чистой выручкой (ВР) от

Валовая прибыль (РВАЛ) определяется как разница между чистой выручкой (ВР) от

Прибыль (убыток) от обычной деятельности (Роб) может быть получена вычитанием из

Прибыль (убыток) от обычной деятельности (Роб) может быть получена вычитанием из

Рис. Механизм формирования показателей прибыли согласно форме №2 «Отчет о прибылях

Рис. Механизм формирования показателей прибыли согласно форме №2 «Отчет о прибылях

Оценка эффективности хозяйственной деятельности осуществляется в рамках экономического анализа, который представляет

Оценка эффективности хозяйственной деятельности осуществляется в рамках экономического анализа, который представляет

Рентабельность — это относительный показатель прибыльности, характеризующий уровень эффективности производства и

Рентабельность — это относительный показатель прибыльности, характеризующий уровень эффективности производства и

Показатели рентабельности:

Рентабельность продаж — отношение операционной прибыли (прибыли от продаж) (EBIT)

Показатели рентабельности:

Рентабельность продаж — отношение операционной прибыли (прибыли от продаж) (EBIT)

Теория потребительского поведения

Теория потребительского поведения Модели потребления, сбережения, инвестиций

Модели потребления, сбережения, инвестиций Понятие экономической безопасности

Понятие экономической безопасности Виды экономико-правового взаимодействия субъектов рынка

Виды экономико-правового взаимодействия субъектов рынка Рациональное использование природных ресурсов

Рациональное использование природных ресурсов Методологические основы теории организации. Основные понятия и определения. Социально-экономические системы

Методологические основы теории организации. Основные понятия и определения. Социально-экономические системы Рынок. Спрос. Предложение. Равновесие

Рынок. Спрос. Предложение. Равновесие Викторина Веселая экономика

Викторина Веселая экономика Компания SAMSUNG

Компания SAMSUNG Понятие предприятия

Понятие предприятия Центральний банк Франції

Центральний банк Франції Характеристика пенсионной системы в России и других странах мира: сравнительный аспект

Характеристика пенсионной системы в России и других странах мира: сравнительный аспект Классификация бюджетов и процедуры их формирования

Классификация бюджетов и процедуры их формирования Сұраныс, ұсыныс және нарықтық тепе- теңдік

Сұраныс, ұсыныс және нарықтық тепе- теңдік Место США в мировой экономике

Место США в мировой экономике Measuring a nation’s income

Measuring a nation’s income Классификация затрат рабочего времени

Классификация затрат рабочего времени Economics news

Economics news Лекции по ЭТ. Типы рыночных структур. (Тема 11)

Лекции по ЭТ. Типы рыночных структур. (Тема 11) Что такое экономика?

Что такое экономика? Государственная миграционная политика

Государственная миграционная политика Меркантилизм

Меркантилизм Производственная программа предприятия

Производственная программа предприятия Методи обліку витрат і калькулювання

Методи обліку витрат і калькулювання Производственные фонды сельского хозяйства

Производственные фонды сельского хозяйства Software economics. General information

Software economics. General information Поведение фирмы на рынке совершенной конкуренции

Поведение фирмы на рынке совершенной конкуренции Содержание теорий трудовой стоимости и предельной полезности

Содержание теорий трудовой стоимости и предельной полезности