- Этапы проведения экономического анализа, источники и принципы

Содержание

- 2. 1. Предварительный этап: Определение цели и задач анализа, определение объектов, составление плана аналитической работы. Сбор и

- 3. 2. Аналитический этап Анализ структуры и динамики изменения показателей. Сравнение фактических результатов деятельности с запланированными показателями,

- 4. 3. Заключительный этап Общая оценка результатов деятельности организации. Оценка качества работы менеджмента. Разработка рекомендаций.

- 5. Источники внешней информации: издания, публикации, сообщения официальных органов власти; отчеты информационно-аналитических агентств и консалтинговых компаний; средства

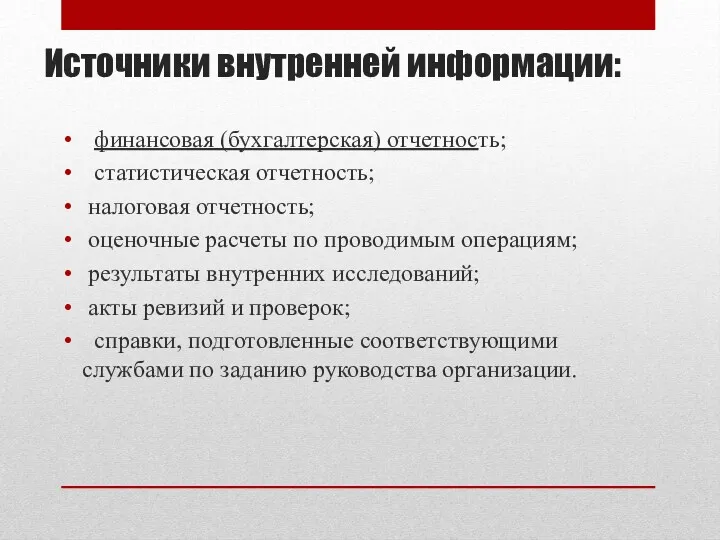

- 6. Источники внутренней информации: финансовая (бухгалтерская) отчетность; статистическая отчетность; налоговая отчетность; оценочные расчеты по проводимым операциям; результаты

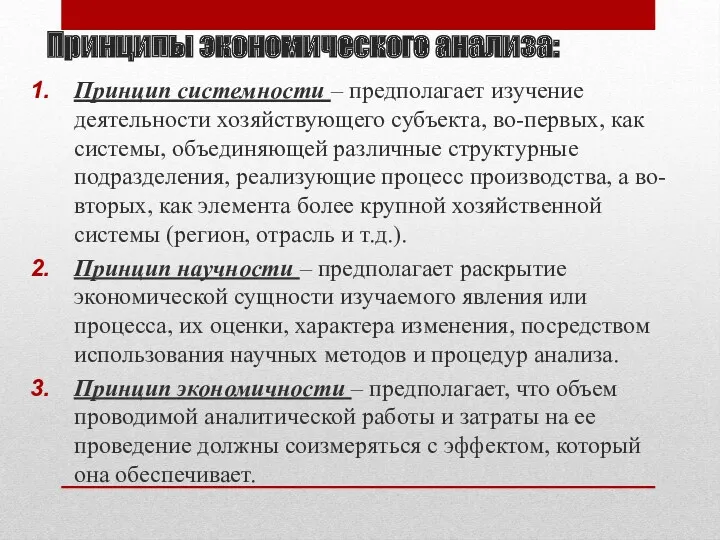

- 7. Принципы экономического анализа: Принцип системности – предполагает изучение деятельности хозяйствующего субъекта, во-первых, как системы, объединяющей различные

- 9. Скачать презентацию

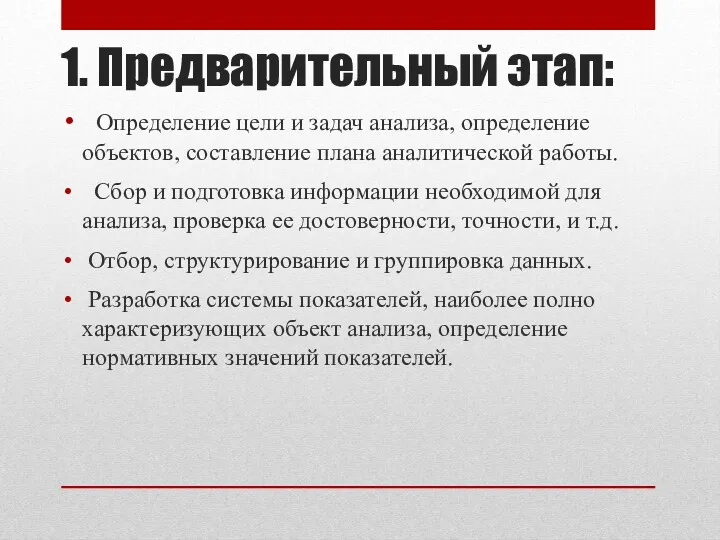

1. Предварительный этап:

Определение цели и задач анализа, определение объектов, составление

1. Предварительный этап:

Определение цели и задач анализа, определение объектов, составление

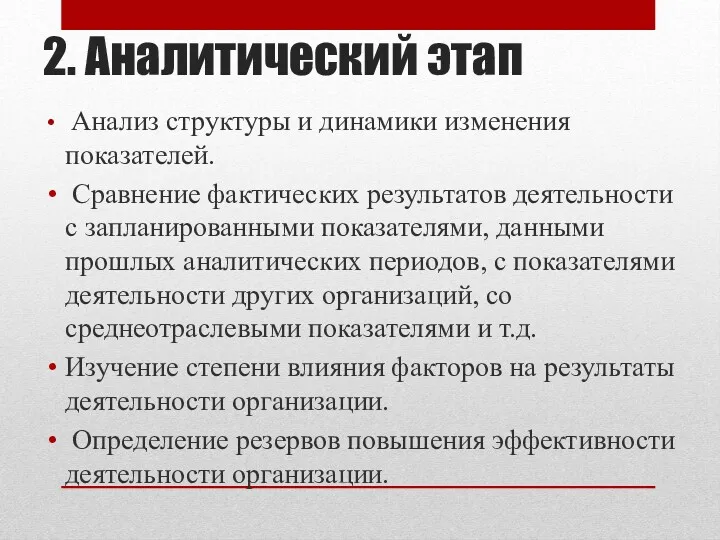

2. Аналитический этап

Анализ структуры и динамики изменения показателей.

Сравнение фактических

2. Аналитический этап

Анализ структуры и динамики изменения показателей.

Сравнение фактических

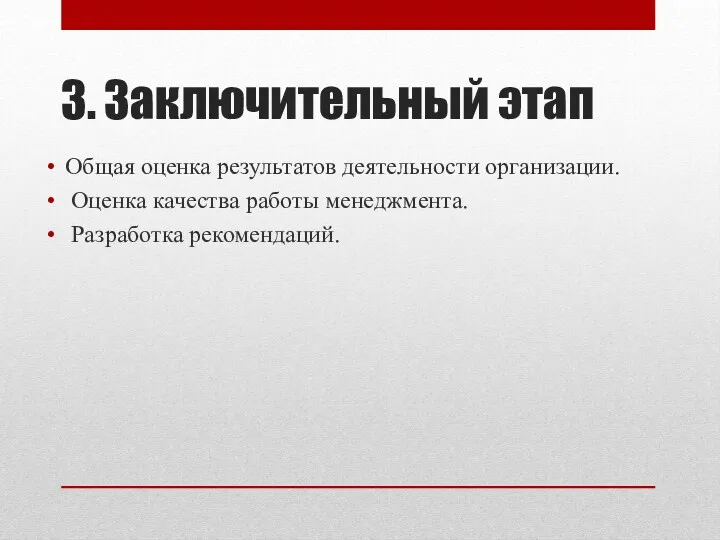

3. Заключительный этап

Общая оценка результатов деятельности организации.

Оценка качества работы менеджмента.

3. Заключительный этап

Общая оценка результатов деятельности организации.

Оценка качества работы менеджмента.

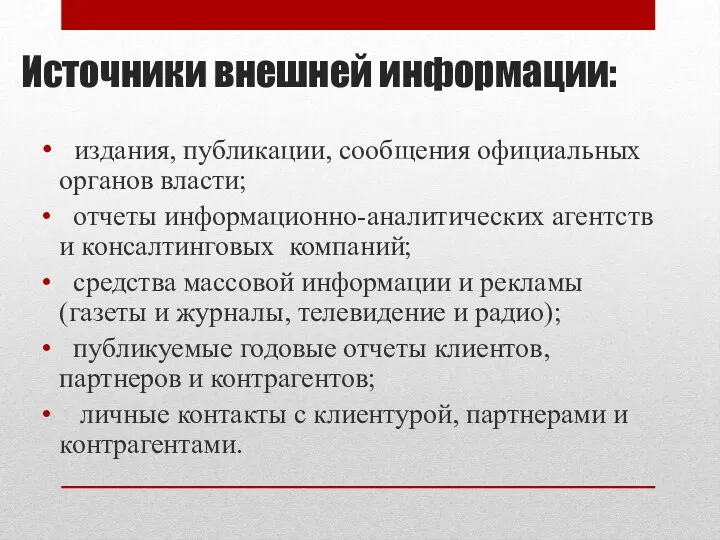

Источники внешней информации:

издания, публикации, сообщения официальных органов власти;

отчеты

Источники внешней информации:

издания, публикации, сообщения официальных органов власти;

отчеты

Источники внутренней информации:

финансовая (бухгалтерская) отчетность;

статистическая отчетность;

налоговая

Источники внутренней информации:

финансовая (бухгалтерская) отчетность;

статистическая отчетность;

налоговая

Принципы экономического анализа:

Принцип системности – предполагает изучение деятельности хозяйствующего субъекта,

Принципы экономического анализа:

Принцип системности – предполагает изучение деятельности хозяйствующего субъекта,

Счета доходов

Счета доходов Неравенство в Европе в 1990-2016 годах

Неравенство в Европе в 1990-2016 годах Рыночная система спроса и предложения

Рыночная система спроса и предложения Презентация по теме Зачем нужна биржа

Презентация по теме Зачем нужна биржа Экспо-2017 халықаралық көрмесін өткізетін

Экспо-2017 халықаралық көрмесін өткізетін Выступление генерального директора Россети Центр

Выступление генерального директора Россети Центр Unternehmertum in Belarus

Unternehmertum in Belarus Структурные особенности экономики России

Структурные особенности экономики России Международная торговля. Государственная политика в области международной торговли

Международная торговля. Государственная политика в области международной торговли Основы рыночной экономики. Рынок: его сущность

Основы рыночной экономики. Рынок: его сущность Экономика

Экономика Организационно-правовые формы предприятий. (Лекция 2)

Организационно-правовые формы предприятий. (Лекция 2) Рынок и рыночный механизм. Спрос и предложение. Издержки

Рынок и рыночный механизм. Спрос и предложение. Издержки Норвегия. Уровень жизни в подробностях

Норвегия. Уровень жизни в подробностях Отчёт о результатах деятельности главы и администрации городского округа Новокуйбышевск

Отчёт о результатах деятельности главы и администрации городского округа Новокуйбышевск Глобальные проблемы человечества: энергетическая проблема

Глобальные проблемы человечества: энергетическая проблема Курсовая работа по дисциплине “Экономика организации”

Курсовая работа по дисциплине “Экономика организации” Сегмент упаковки в экономике замкнутого цикла

Сегмент упаковки в экономике замкнутого цикла Спрос, предложение, цена

Спрос, предложение, цена Экономика России в начале XXI века

Экономика России в начале XXI века Информатизация отрасли ЖКХ. (Тема 13)

Информатизация отрасли ЖКХ. (Тема 13) Исследования эффективности солнечной энергетики в Крыму

Исследования эффективности солнечной энергетики в Крыму Туристическое агентство ТУР-ФОРТИНС

Туристическое агентство ТУР-ФОРТИНС Системный анализ в экономике. Технология прикладного системного анализа (ПСА)

Системный анализ в экономике. Технология прикладного системного анализа (ПСА) Основные фонды предприятия

Основные фонды предприятия Стратегия развития железнодорожного транспорта в РФ до 2030 года

Стратегия развития железнодорожного транспорта в РФ до 2030 года Организация стран — экспортёров нефти (OPEC)

Организация стран — экспортёров нефти (OPEC) Рынок образовательных услуг

Рынок образовательных услуг