Финансовая устойчивость предприятия: основные определения, порядок проведения анализа. (тема 12) презентация

- Финансовая устойчивость предприятия: основные определения, порядок проведения анализа. (тема 12)

Содержание

- 2. План Сущность и значение финансовой устойчивости предприятия. 2. Факторы, оказывающие влияние на финансовую устойчивость предприятия. 3.

- 3. Сущность и значение финансовой устойчивости предприятия. В. Даль дает определение исходного понятия «устойчивость» от слова «устаивать,

- 4. Ожегов С.И. в своем «Словаре русского языка» дает сходное толкование понятию – «устойчивый». Устойчивый – стоящий

- 5. Анализом финансовой устойчивости занимаются: Шеремет А.Д., Баканов М.И., Балабанов И.Т., Вахрушина М.А., Донцова Л.В., Никифорова; Ефимова

- 6. Алексей Грачев Финансовая устойчивость предприятия: критерии и методы оценки в рыночной экономике. - М.: Издательство: Дело

- 7. Гиляровская Л.Т. Анализ и оценка финансовой устойчивости коммерческих организаций: учеб. пособие для студентов вузов. – М.:

- 8. Рассмотрим мнения различных авторов о сущности и содержании финансовой устойчивости.

- 9. Финансовая устойчивость - это способность предприятия маневрировать средствами, финансовая независимость. Это также определенное состояние счетов предприятия,

- 10. Финансовая устойчивость – характеристика стабильности финансового положения предприятия, обеспечиваемая высокой долей собственного капитала в общей сумме

- 11. Финансовое состояние считается устойчивым, если предприятие располагает достаточным объемом капитала для: обеспечения непрерывности деятельности по производству

- 12. Устойчивое финансовое положение предприятия характеризуется: постоянным наличием в необходимых размерах денежных средств на счетах в банках;

- 13. Л.А. Богдановская, Г.Г. Виноградов утверждают, что понятие финансовой устойчивости предприятия связано тесно с перспективной платежеспособностью. Оценка

- 14. В.В. Бочаров один из немногих, который не представляет финансовую устойчивость как группу характерных показателей, а дает

- 15. Финансовая устойчивость – это целеполагающее свойство финансового анализа, а поиск целеполагающих возможностей, средств и способов ее

- 16. Финансовая устойчивость предприятия – это способность субъекта хозяйствования функционировать и развиваться, сохранять равновесие своих активов и

- 17. Многие зарубежные авторы подчеркивают, что финансовая устойчивость предприятия определяется правилами, направленными одновременно на поддержание равновесия финансовых

- 18. Цель анализа финансовой устойчивости – оценить способность предприятия погашать свои обязательства и сохранять права владения предприятием

- 19. Задачи анализа финансовой устойчивости: – объективная оценка финансовой устойчивости; – определение факторов, воздействующих на финансовую устойчивость;

- 20. Значение финансовой устойчивости отдельных хозяйствующих субъектов: – для государства в лице налоговых и других органов аналогичного

- 21. Значение финансовой устойчивости отдельных хозяйствующих субъектов: – для работников предприятия и прочих заинтересованных лиц – своевременная

- 22. Значение финансовой устойчивости отдельных хозяйствующих субъектов: – для обслуживающих коммерческих банков – своевременное и полное выполнение

- 23. Высшей формой устойчивости предприятия является его способность развиваться. Для этого предприятие должно обладать гибкой структурой финансовых

- 24. 2 Факторы, оказывающие влияние на уровень финансовой устойчивости предприятия внутренние; внешние. Внутренние напрямую зависят от организации

- 25. Определяющие внутренние факторы: - отраслевая принадлежность; - структура выпускаемой продукции, ее доля в общем платежеспособном спросе;

- 26. Группы факторы внешней среды: 1 Политические и правовые факторы. Различные факторы законодательного и государственного характера могут

- 27. 3 Социальные и культурные факторы. Формируют стиль нашей жизни, работы и оказывают влияние практически на все

- 28. 3 Методика анализа финансовой устойчивости предприятия Рассчитываются: 1 Абсолютные показатели. 2 Относительные показатели.

- 29. Рассмотрим абсолютные показатели финансовой устойчивости.

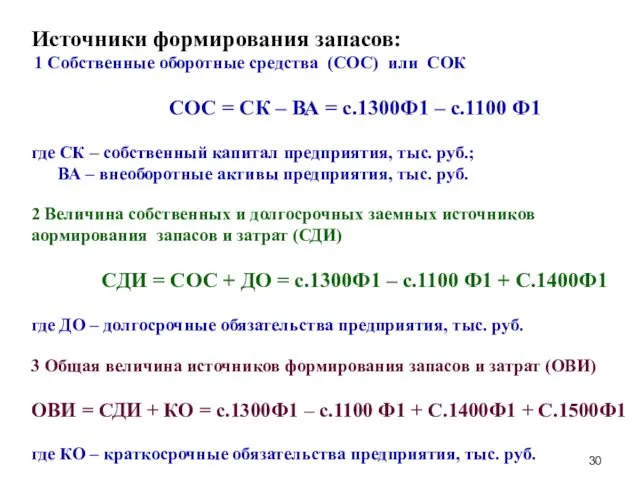

- 30. Источники формирования запасов: 1 Собственные оборотные средства (СОС) или СОК СОС = СК – ВА =

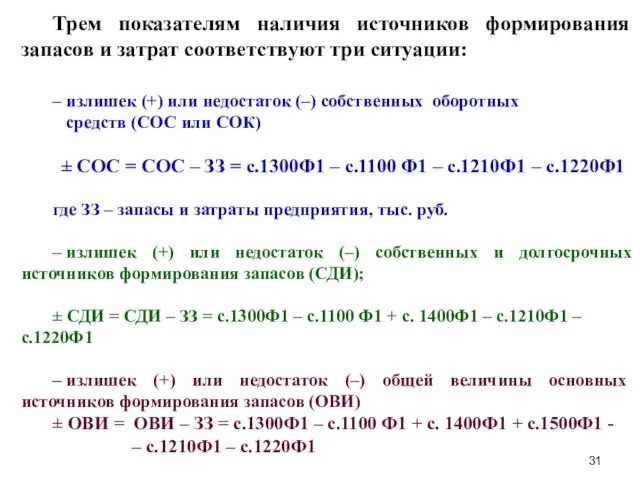

- 31. Трем показателям наличия источников формирования запасов и затрат соответствуют три ситуации: – излишек (+) или недостаток

- 32. Рассмотрим типы финансовой устойчивости предприятия.

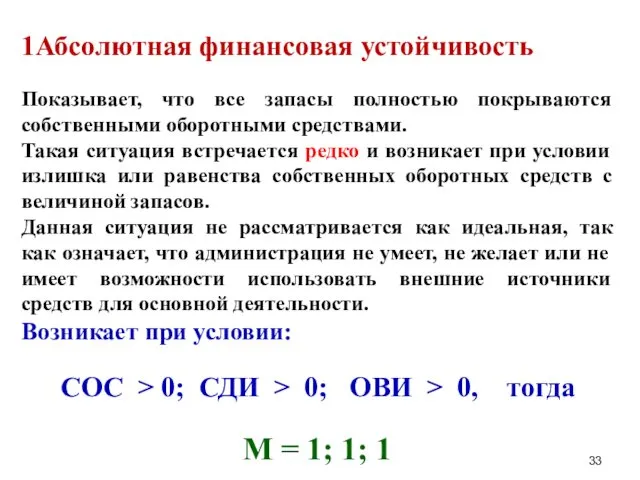

- 33. 1Абсолютная финансовая устойчивость Показывает, что все запасы полностью покрываются собственными оборотными средствами. Такая ситуация встречается редко

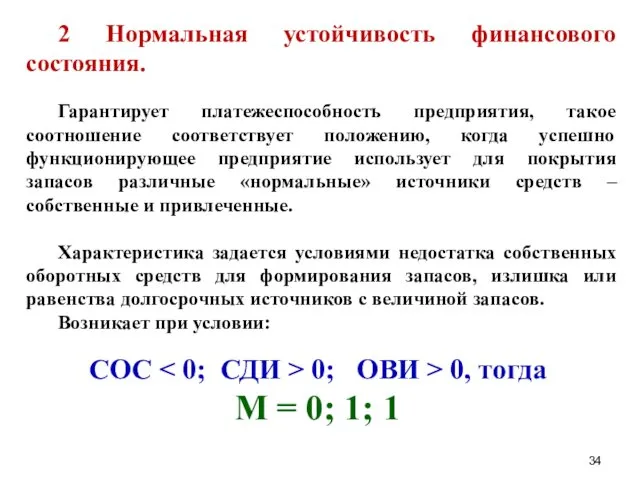

- 34. 2 Нормальная устойчивость финансового состояния. Гарантирует платежеспособность предприятия, такое соотношение соответствует положению, когда успешно функционирующее предприятие

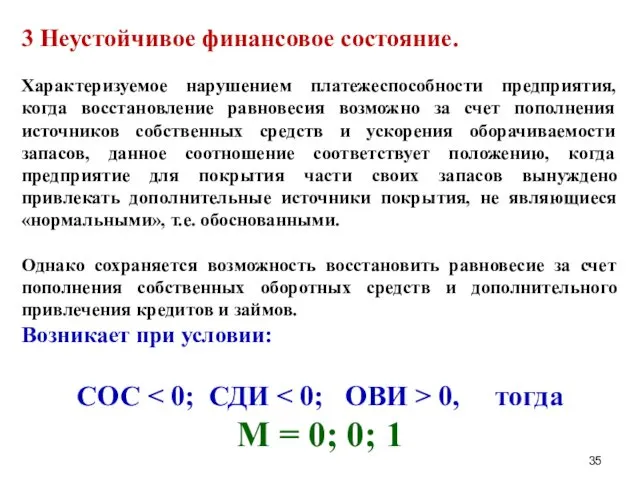

- 35. 3 Неустойчивое финансовое состояние. Характеризуемое нарушением платежеспособности предприятия, когда восстановление равновесия возможно за счет пополнения источников

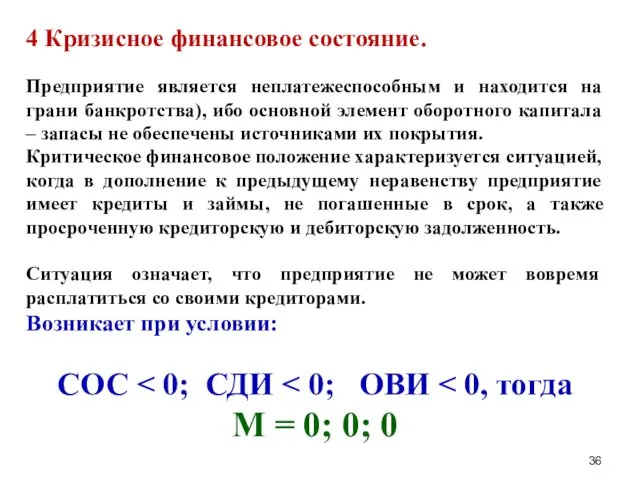

- 36. 4 Кризисное финансовое состояние. Предприятие является неплатежеспособным и находится на грани банкротства), ибо основной элемент оборотного

- 37. Относительные показатели финансовой устойчивости

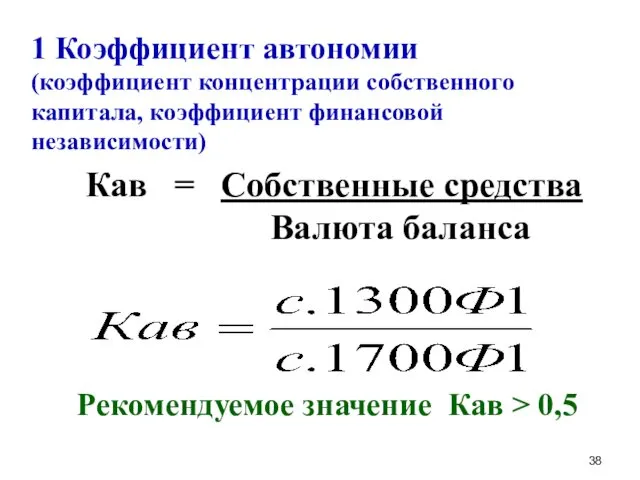

- 38. 1 Коэффициент автономии (коэффициент концентрации собственного капитала, коэффициент финансовой независимости) Кав = Собственные средства Валюта баланса

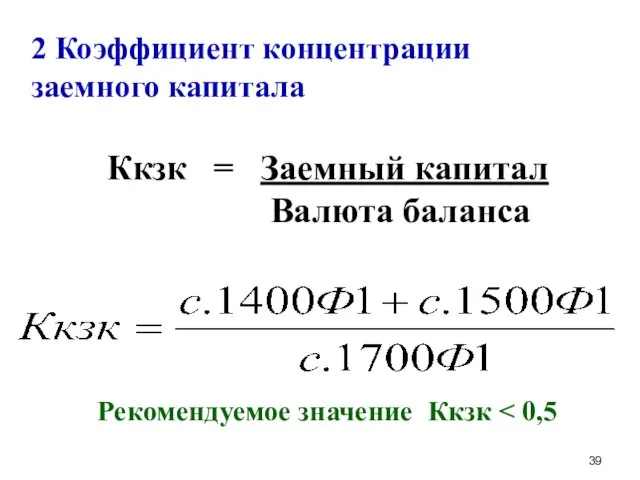

- 39. 2 Коэффициент концентрации заемного капитала Ккзк = Заемный капитал Валюта баланса Рекомендуемое значение Ккзк

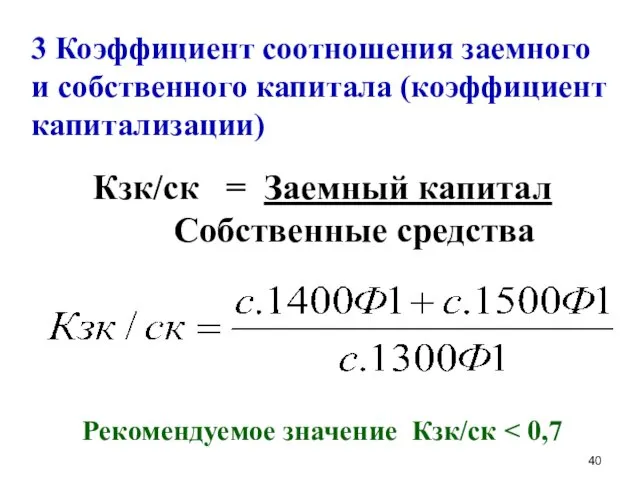

- 40. 3 Коэффициент соотношения заемного и собственного капитала (коэффициент капитализации) Кзк/ск = Заемный капитал Собственные средства Рекомендуемое

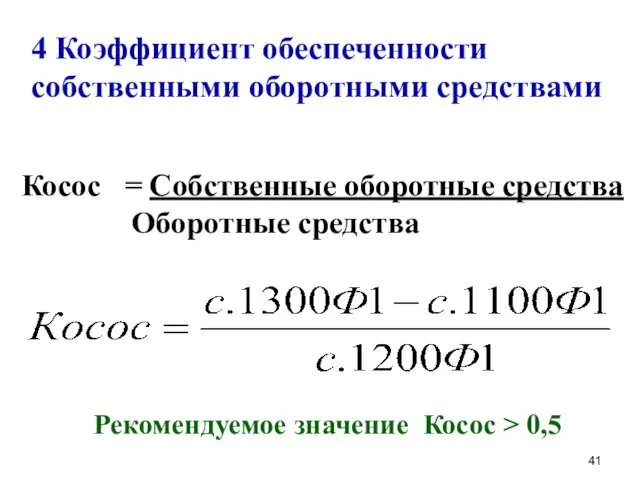

- 41. 4 Коэффициент обеспеченности собственными оборотными средствами Косос = Собственные оборотные средства Оборотные средства Рекомендуемое значение Косос

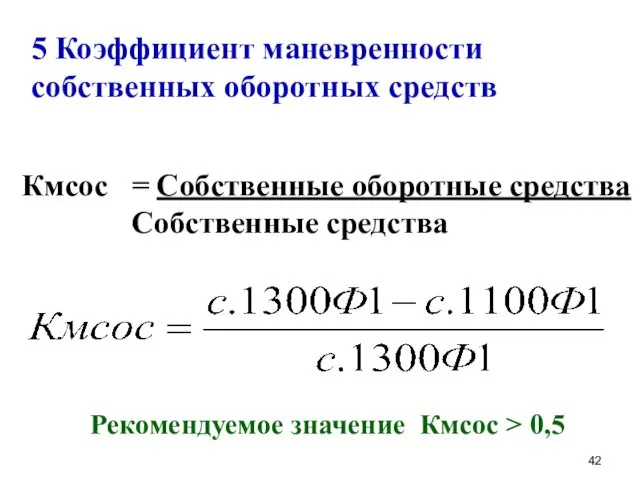

- 42. 5 Коэффициент маневренности собственных оборотных средств Кмсос = Собственные оборотные средства Собственные средства Рекомендуемое значение Кмсос

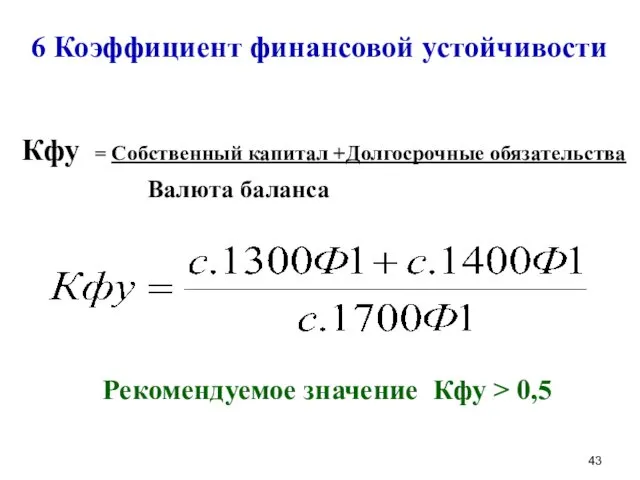

- 43. 6 Коэффициент финансовой устойчивости Кфу = Собственный капитал +Долгосрочные обязательства Валюта баланса Рекомендуемое значение Кфу >

- 44. 4. Диссертационные исследования по проблемам финансовой устойчивости. www.diss.rsl.ru – библиотека диссертаций Российской государственной библиотеки (г. Москва).

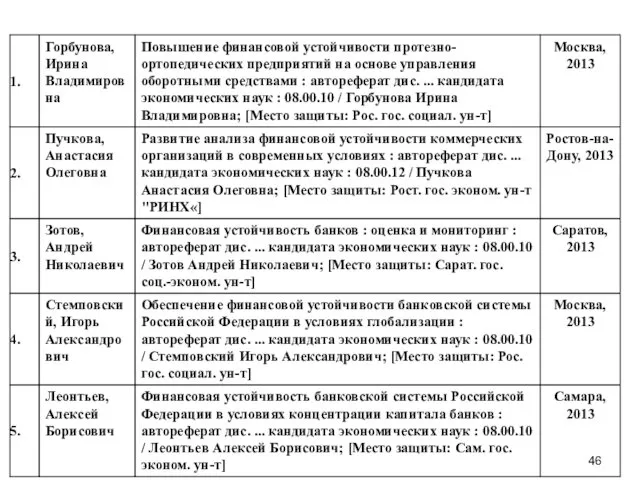

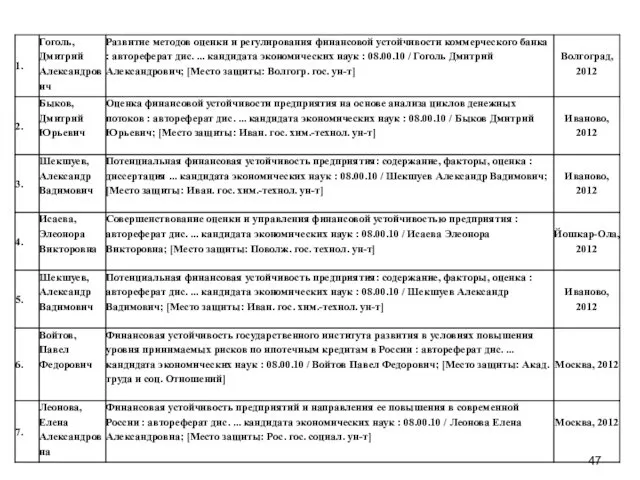

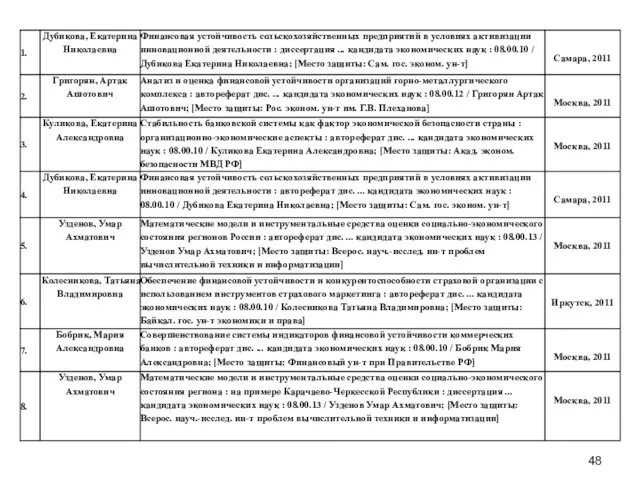

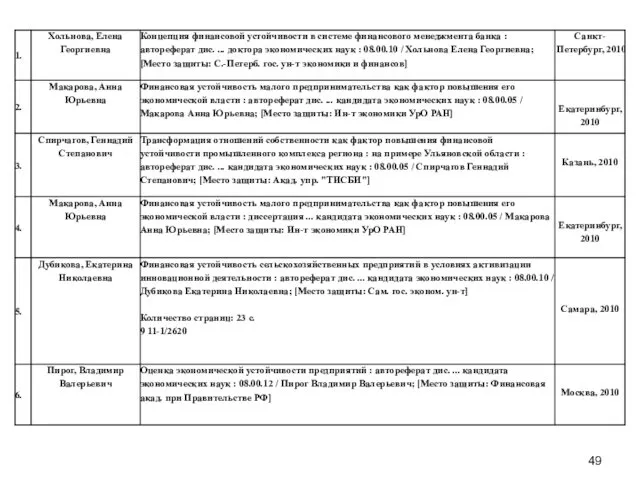

- 45. www.gogolevka.ru – сайт Центральной городской библиотеки им. Гоголя г. Новокузнецк (г. Новокузнецк, ул. Спартака, 11) Имеется

- 51. Скачать презентацию

План

Сущность и значение финансовой устойчивости предприятия.

2. Факторы, оказывающие влияние

План

Сущность и значение финансовой устойчивости предприятия.

2. Факторы, оказывающие влияние

Сущность и значение финансовой устойчивости предприятия.

В. Даль дает определение

Сущность и значение финансовой устойчивости предприятия.

В. Даль дает определение

Ожегов С.И. в своем «Словаре русского языка» дает сходное толкование понятию –

Анализом финансовой устойчивости занимаются:

Шеремет А.Д.,

Баканов М.И.,

Балабанов

Анализом финансовой устойчивости занимаются:

Шеремет А.Д.,

Баканов М.И.,

Балабанов

Алексей Грачев

Финансовая устойчивость предприятия: критерии и методы оценки в рыночной

Алексей Грачев

Финансовая устойчивость предприятия: критерии и методы оценки в рыночной

Гиляровская Л.Т.

Анализ и оценка финансовой устойчивости коммерческих организаций: учеб. пособие для

Гиляровская Л.Т.

Анализ и оценка финансовой устойчивости коммерческих организаций: учеб. пособие для

Рассмотрим мнения различных авторов о сущности и содержании финансовой устойчивости.

Рассмотрим мнения различных авторов о сущности и содержании финансовой устойчивости.

Финансовая устойчивость - это способность предприятия маневрировать средствами, финансовая независимость. Это

Финансовая устойчивость - это способность предприятия маневрировать средствами, финансовая независимость. Это

Финансовая устойчивость – характеристика стабильности финансового положения предприятия, обеспечиваемая высокой долей

Финансовое состояние считается устойчивым, если предприятие располагает достаточным объемом капитала для:

обеспечения

Финансовое состояние считается устойчивым, если предприятие располагает достаточным объемом капитала для:

обеспечения

Устойчивое финансовое положение предприятия характеризуется:

постоянным наличием в необходимых размерах денежных средств

Устойчивое финансовое положение предприятия характеризуется:

постоянным наличием в необходимых размерах денежных средств

Л.А. Богдановская, Г.Г. Виноградов утверждают, что понятие финансовой устойчивости предприятия связано тесно с

Л.А. Богдановская, Г.Г. Виноградов утверждают, что понятие финансовой устойчивости предприятия связано тесно с

В.В. Бочаров один из немногих, который не представляет финансовую устойчивость как группу

В.В. Бочаров один из немногих, который не представляет финансовую устойчивость как группу

Финансовая устойчивость – это целеполагающее свойство финансового анализа, а поиск целеполагающих

Финансовая устойчивость – это целеполагающее свойство финансового анализа, а поиск целеполагающих

Финансовая устойчивость предприятия – это способность субъекта хозяйствования функционировать и развиваться,

Многие зарубежные авторы подчеркивают, что финансовая устойчивость предприятия определяется правилами, направленными

Цель анализа финансовой устойчивости – оценить способность предприятия погашать свои

Цель анализа финансовой устойчивости – оценить способность предприятия погашать свои

Задачи анализа финансовой устойчивости:

– объективная оценка финансовой устойчивости;

– определение факторов, воздействующих на финансовую

Задачи анализа финансовой устойчивости:

– объективная оценка финансовой устойчивости;

– определение факторов, воздействующих на финансовую

Значение финансовой устойчивости отдельных хозяйствующих субъектов:

– для государства в лице налоговых и

Значение финансовой устойчивости отдельных хозяйствующих субъектов:

– для государства в лице налоговых и

Значение финансовой устойчивости отдельных хозяйствующих субъектов:

– для работников предприятия и прочих заинтересованных

– для работников предприятия и прочих заинтересованных

Значение финансовой устойчивости отдельных хозяйствующих субъектов:

– для обслуживающих коммерческих банков – своевременное

Значение финансовой устойчивости отдельных хозяйствующих субъектов:

– для обслуживающих коммерческих банков – своевременное

Высшей формой устойчивости предприятия является его способность развиваться.

Для этого предприятие

Высшей формой устойчивости предприятия является его способность развиваться.

Для этого предприятие

2 Факторы, оказывающие влияние на уровень финансовой устойчивости предприятия

внутренние;

внешние.

Внутренние

2 Факторы, оказывающие влияние на уровень финансовой устойчивости предприятия

внутренние;

внешние.

Внутренние

Определяющие внутренние факторы:

- отраслевая принадлежность;

- структура выпускаемой продукции, ее

Определяющие внутренние факторы:

- отраслевая принадлежность;

- структура выпускаемой продукции, ее

Группы факторы внешней среды:

1 Политические и правовые факторы.

Различные факторы

Группы факторы внешней среды:

1 Политические и правовые факторы.

Различные факторы

3 Социальные и культурные факторы.

Формируют стиль нашей жизни, работы и оказывают

Формируют стиль нашей жизни, работы и оказывают

3 Методика анализа финансовой устойчивости предприятия

Рассчитываются:

1 Абсолютные показатели.

2 Относительные показатели.

3 Методика анализа финансовой устойчивости предприятия

Рассчитываются:

1 Абсолютные показатели.

2 Относительные показатели.

Рассмотрим абсолютные показатели финансовой устойчивости.

Источники формирования запасов:

1 Собственные оборотные средства (СОС) или СОК

СОС = СК

Источники формирования запасов:

1 Собственные оборотные средства (СОС) или СОК

СОС = СК

Трем показателям наличия источников формирования запасов и затрат соответствуют три ситуации:

– излишек

Трем показателям наличия источников формирования запасов и затрат соответствуют три ситуации:

– излишек

Рассмотрим типы финансовой устойчивости предприятия.

Рассмотрим типы финансовой устойчивости предприятия.

1Абсолютная финансовая устойчивость

Показывает, что все запасы полностью покрываются собственными оборотными

1Абсолютная финансовая устойчивость

Показывает, что все запасы полностью покрываются собственными оборотными

2 Нормальная устойчивость финансового состояния.

Гарантирует платежеспособность предприятия, такое соотношение соответствует положению,

2 Нормальная устойчивость финансового состояния.

Гарантирует платежеспособность предприятия, такое соотношение соответствует положению,

3 Неустойчивое финансовое состояние.

Характеризуемое нарушением платежеспособности предприятия, когда восстановление равновесия возможно

3 Неустойчивое финансовое состояние.

Характеризуемое нарушением платежеспособности предприятия, когда восстановление равновесия возможно

4 Кризисное финансовое состояние.

Предприятие является неплатежеспособным и находится на грани банкротства),

4 Кризисное финансовое состояние.

Предприятие является неплатежеспособным и находится на грани банкротства),

Относительные показатели финансовой устойчивости

1 Коэффициент автономии

(коэффициент концентрации собственного капитала, коэффициент финансовой независимости)

Кав

1 Коэффициент автономии

(коэффициент концентрации собственного капитала, коэффициент финансовой независимости)

Кав

2 Коэффициент концентрации заемного капитала

Ккзк = Заемный капитал

2 Коэффициент концентрации заемного капитала

Ккзк = Заемный капитал

3 Коэффициент соотношения заемного и собственного капитала (коэффициент капитализации)

Кзк/ск =

3 Коэффициент соотношения заемного и собственного капитала (коэффициент капитализации)

Кзк/ск =

4 Коэффициент обеспеченности собственными оборотными средствами

Косос = Собственные оборотные средства

4 Коэффициент обеспеченности собственными оборотными средствами

Косос = Собственные оборотные средства

5 Коэффициент маневренности собственных оборотных средств

Кмсос = Собственные оборотные средства

5 Коэффициент маневренности собственных оборотных средств

Кмсос = Собственные оборотные средства

6 Коэффициент финансовой устойчивости

Кфу = Собственный капитал +Долгосрочные обязательства Валюта

6 Коэффициент финансовой устойчивости

Кфу = Собственный капитал +Долгосрочные обязательства Валюта

4. Диссертационные исследования по проблемам финансовой устойчивости.

www.diss.rsl.ru – библиотека диссертаций Российской

4. Диссертационные исследования по проблемам финансовой устойчивости.

www.diss.rsl.ru – библиотека диссертаций Российской

www.gogolevka.ru – сайт Центральной городской библиотеки им. Гоголя г. Новокузнецк (г.

www.gogolevka.ru – сайт Центральной городской библиотеки им. Гоголя г. Новокузнецк (г.

Издержки производства в краткосрочном и долгосрочном периодах. Тема 9

Издержки производства в краткосрочном и долгосрочном периодах. Тема 9 Система глобального судоходства и мировой морской флот. Лекция № 1

Система глобального судоходства и мировой морской флот. Лекция № 1 Теоретичні засади економічного ризику

Теоретичні засади економічного ризику Экономическая культура

Экономическая культура Утечка умов

Утечка умов World economics: middle-income trap / china

World economics: middle-income trap / china Развитие институциональной экономической теории. Институты как ресурс социальноэкономического развития. Тема 5

Развитие институциональной экономической теории. Институты как ресурс социальноэкономического развития. Тема 5 Анализ и разработка мероприятий по снижению себестоимости в заготовительном производстве №905 АО ОДК-ГТ

Анализ и разработка мероприятий по снижению себестоимости в заготовительном производстве №905 АО ОДК-ГТ Сущность и экономические эффекты прямых инвестиций

Сущность и экономические эффекты прямых инвестиций Рыночный механизм спроса и предложения

Рыночный механизм спроса и предложения Тема 19. Экономический рост: типы, факторы, пределы

Тема 19. Экономический рост: типы, факторы, пределы Предпринимательская деятельность и ее формы. (Тема 3)

Предпринимательская деятельность и ее формы. (Тема 3) Модель специфических факторов производства

Модель специфических факторов производства Особая экономическая зона промышленно-производственного типа Липецк

Особая экономическая зона промышленно-производственного типа Липецк Эффективность инвестиций в деловую среду Новосибирска в условиях ограниченности финансовых ресурсов

Эффективность инвестиций в деловую среду Новосибирска в условиях ограниченности финансовых ресурсов Производственная программа и производственная мощность предприятия

Производственная программа и производственная мощность предприятия Критерии и показатели экономической безопасности государства

Критерии и показатели экономической безопасности государства Товар и его свойства

Товар и его свойства Понятие, предмет и метод экономического права. Субъекты, объекты экономического права

Понятие, предмет и метод экономического права. Субъекты, объекты экономического права Производственные затраты. Бюджет затрат

Производственные затраты. Бюджет затрат Экономика Греции

Экономика Греции Конфлікт корпоративних інтересів та запобігання рейдерству і корпоративному шантажу

Конфлікт корпоративних інтересів та запобігання рейдерству і корпоративному шантажу Разработка стратегии диверсифицированного роста на предприятии ООО Медовая компания

Разработка стратегии диверсифицированного роста на предприятии ООО Медовая компания Оценка эффективности инноваций

Оценка эффективности инноваций Презентация Основы малого бизнеса (налоги)

Презентация Основы малого бизнеса (налоги) Безработица. Типы безработицы

Безработица. Типы безработицы Деятельность ООН

Деятельность ООН Классическая политическая экономия

Классическая политическая экономия