- Производственные затраты. Бюджет затрат

Содержание

- 2. Вопросы для рассмотрения: Вопрос 1. Издержки предприятия и себестоимость его продукции. Вопрос 2. Классификация издержек предприятия.

- 3. Вопрос 1. Издержки предприятия и себестоимость его продукции.

- 4. Издержки — это затраты производственных факторов в денежном выражении, необходимые для ведения предприятием своей коммерческой и

- 5. Себестоимость продукции — экономический показатель деятельности промышленных предприятий и объединений, который в денежной форме выражает все

- 6. Существуют показатели, характеризующие себестоимость продукции: 1) общий объем затрат на всю произведенную продукцию и выполненные работы

- 7. В зависимости от объема учитываемых затрат различают следующие виды себестоимости: 1) технологическая себестоимость 2) цеховая себестоимость

- 8. Также различают плановую и фактическую себестоимость. Плановая себестоимость — себестоимость, определяющаяся в начале планируемого года исходя

- 9. Цель планирования издержек (себестоимости) — это оптимизация текущих затрат предприятия для обеспечения необходимых темпов роста прибыли

- 10. При планировании себестоимости продукции применяются следующие методы: 1) Пофакторный метод 2) Сметный метод 3) Метод калькуляций

- 11. Значение снижения себестоимости продукции для предприятия заключается в следующем: увеличение прибыли, которая остается в распоряжении предприятия;

- 12. Технико-экономические факторы можно объединить в четыре группы, среди которых выделяют главные: 1) повышение технического уровня производства:

- 13. К особо важным источникам снижения себестоимости продукции относятся: 1) увеличение объема производства за счет более полного

- 14. 3) снижение себестоимости за счет экономного использования сырья, применения заменителей, совершенствование ассортимента и структуры производимой продукции,

- 15. Вопрос 2. Классификация издержек предприятия

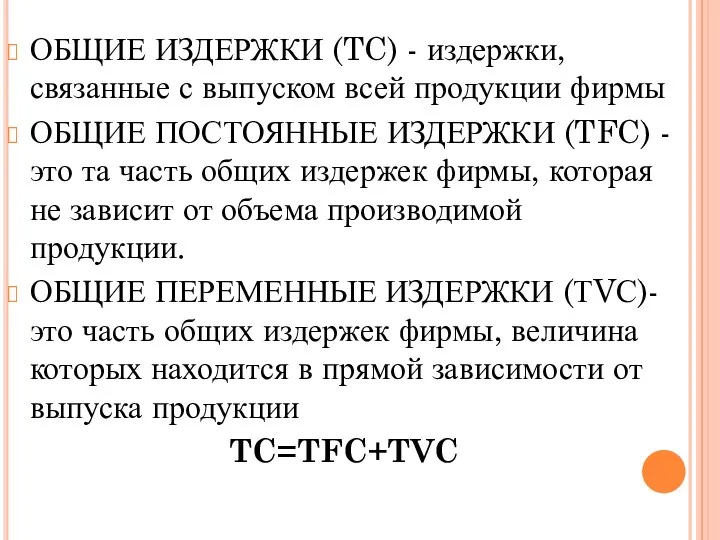

- 17. ОБЩИЕ ИЗДЕРЖКИ (TC) - издержки, связанные с выпуском всей продукции фирмы ОБЩИЕ ПОСТОЯННЫЕ ИЗДЕРЖКИ (TFC) -

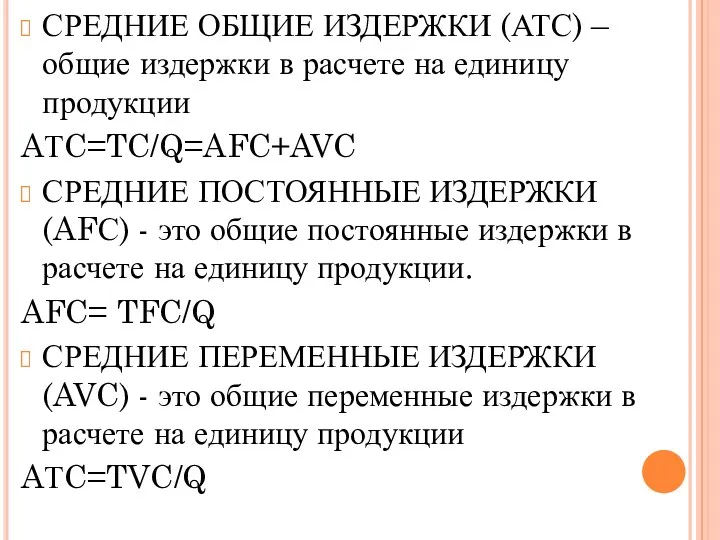

- 18. СРЕДНИЕ ОБЩИЕ ИЗДЕРЖКИ (АТС) – общие издержки в расчете на единицу продукции AТC=TC/Q=AFC+AVC СРЕДНИЕ ПОСТОЯННЫЕ ИЗДЕРЖКИ

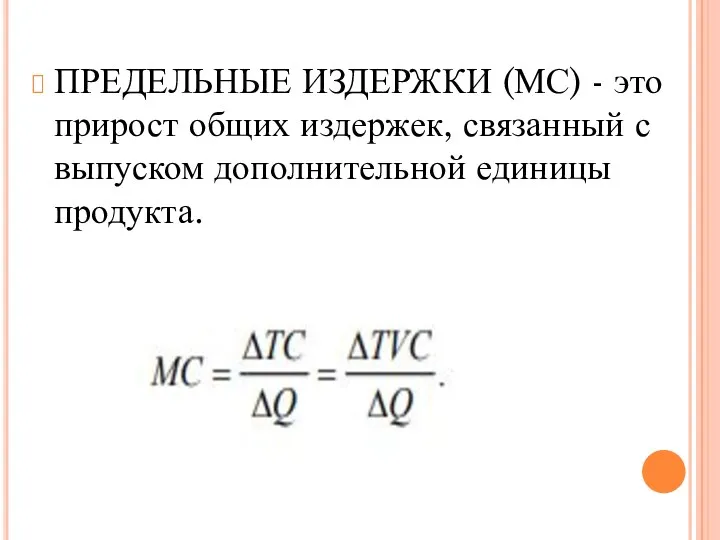

- 19. ПРЕДЕЛЬНЫЕ ИЗДЕРЖКИ (МС) - это прирост общих издержек, связанный с выпуском дополнительной единицы продукта.

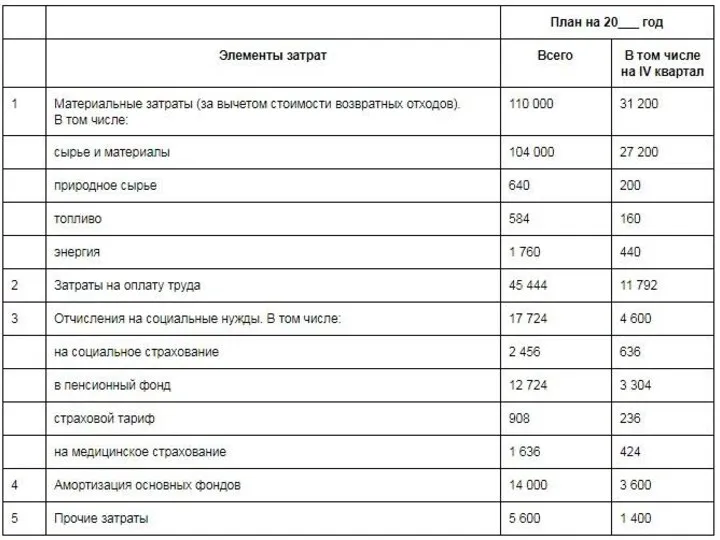

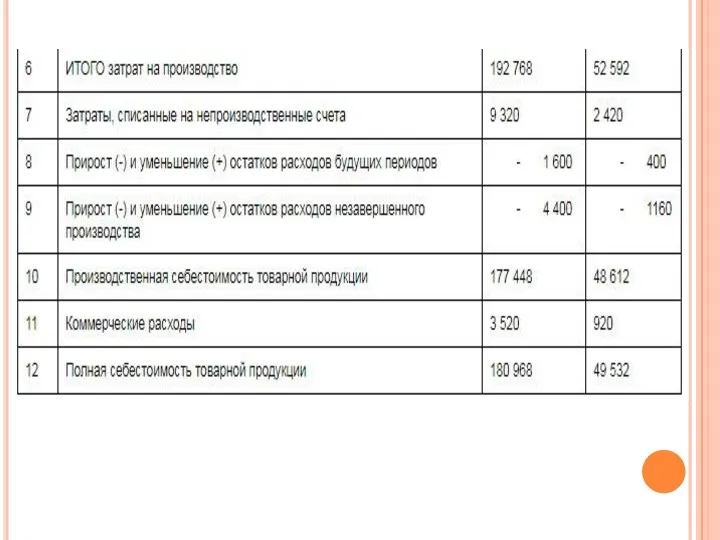

- 20. Вопрос 3. Смета затрат на производство

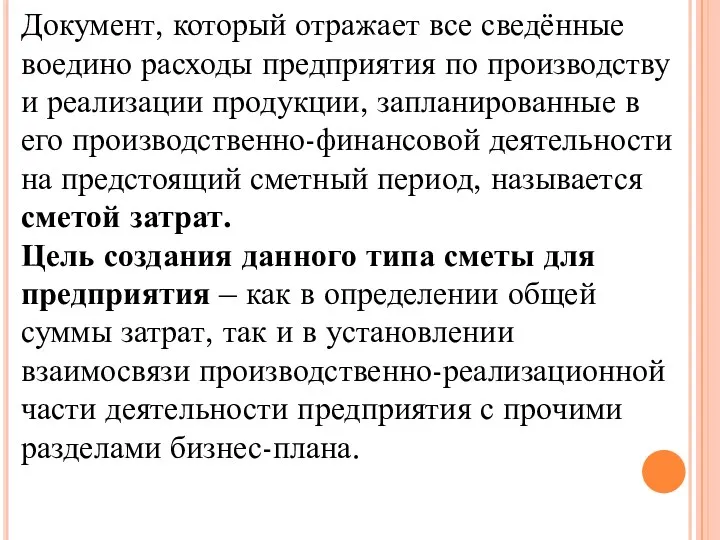

- 21. Документ, который отражает все сведённые воедино расходы предприятия по производству и реализации продукции, запланированные в его

- 24. Основных методов из числа тех, которые применяют для разработки сметы затрат, три: Сметный, Сводный, Калькуляционный.

- 25. Сметный метод пользуется значительной популярностью благодаря тому, что он обеспечивает тесную взаимосвязь (увязку) расчётов и приведение

- 26. Сводный метод Для составления сметы сводным методом необходимо предварительно разработать и свести в единую систему общие

- 27. Калькуляционный метод разработки основывается на использовании расчётах себестоимости абсолютно всех видов продукции, работ (услуг), которые включены

- 28. Затраты предприятия группируются по статьям калькуляции с целью исчисления себестоимости отдельных видов продукции. Выделяют следующие статьи

- 29. 5) заработная плата производственных рабочих; 6) отчисления на социальные нужды; 7) расходы на подготовку и освоение

- 31. Скачать презентацию

Вопросы для рассмотрения:

Вопрос 1. Издержки предприятия и себестоимость его продукции.

Вопрос 2.

Вопросы для рассмотрения:

Вопрос 1. Издержки предприятия и себестоимость его продукции.

Вопрос 2.

Вопрос 1. Издержки предприятия и себестоимость его продукции.

Вопрос 1. Издержки предприятия и себестоимость его продукции.

Издержки — это затраты производственных факторов в денежном выражении, необходимые для ведения предприятием своей

Издержки — это затраты производственных факторов в денежном выражении, необходимые для ведения предприятием своей

Себестоимость продукции — экономический показатель деятельности промышленных предприятий и объединений, который в денежной форме выражает все затраты

Себестоимость продукции — экономический показатель деятельности промышленных предприятий и объединений, который в денежной форме выражает все затраты

Существуют показатели, характеризующие себестоимость продукции:

1) общий объем затрат на всю произведенную продукцию и выполненные работы

Существуют показатели, характеризующие себестоимость продукции:

1) общий объем затрат на всю произведенную продукцию и выполненные работы

В зависимости от объема учитываемых затрат различают следующие виды себестоимости:

1) технологическая себестоимость

2) цеховая себестоимость

В зависимости от объема учитываемых затрат различают следующие виды себестоимости:

1) технологическая себестоимость

2) цеховая себестоимость

Также различают плановую и фактическую себестоимость.

Плановая себестоимость — себестоимость, определяющаяся в начале планируемого года исходя из плановых норм

Также различают плановую и фактическую себестоимость.

Плановая себестоимость — себестоимость, определяющаяся в начале планируемого года исходя из плановых норм

Цель планирования издержек (себестоимости) — это оптимизация текущих затрат предприятия для обеспечения необходимых

Цель планирования издержек (себестоимости) — это оптимизация текущих затрат предприятия для обеспечения необходимых

При планировании себестоимости продукции применяются следующие методы:

1) Пофакторный метод

2) Сметный метод

3) Метод калькуляций

4)

При планировании себестоимости продукции применяются следующие методы:

1) Пофакторный метод

2) Сметный метод

3) Метод калькуляций

4)

Значение снижения себестоимости продукции для предприятия заключается в следующем:

увеличение прибыли, которая остается в

Значение снижения себестоимости продукции для предприятия заключается в следующем:

увеличение прибыли, которая остается в

Технико-экономические факторы можно объединить в четыре группы, среди которых выделяют главные:

1) повышение технического

Технико-экономические факторы можно объединить в четыре группы, среди которых выделяют главные:

1) повышение технического

К особо важным источникам снижения себестоимости продукции относятся:

1) увеличение объема производства за

К особо важным источникам снижения себестоимости продукции относятся:

1) увеличение объема производства за

3) снижение себестоимости за счет экономного использования сырья, применения заменителей, совершенствование ассортимента и структуры производимой

3) снижение себестоимости за счет экономного использования сырья, применения заменителей, совершенствование ассортимента и структуры производимой

Вопрос 2. Классификация издержек предприятия

Вопрос 2. Классификация издержек предприятия

ОБЩИЕ ИЗДЕРЖКИ (TC) - издержки, связанные с выпуском всей продукции фирмы

ОБЩИЕ ПОСТОЯННЫЕ

ОБЩИЕ ИЗДЕРЖКИ (TC) - издержки, связанные с выпуском всей продукции фирмы

ОБЩИЕ ПОСТОЯННЫЕ

СРЕДНИЕ ОБЩИЕ ИЗДЕРЖКИ (АТС) – общие издержки в расчете на единицу

СРЕДНИЕ ОБЩИЕ ИЗДЕРЖКИ (АТС) – общие издержки в расчете на единицу

ПРЕДЕЛЬНЫЕ ИЗДЕРЖКИ (МС) - это прирост общих издержек, связанный с выпуском дополнительной

ПРЕДЕЛЬНЫЕ ИЗДЕРЖКИ (МС) - это прирост общих издержек, связанный с выпуском дополнительной

Вопрос 3. Смета затрат на производство

Вопрос 3. Смета затрат на производство

Документ, который отражает все сведённые воедино расходы предприятия по производству и

Документ, который отражает все сведённые воедино расходы предприятия по производству и

Основных методов из числа тех, которые применяют для разработки сметы затрат,

Основных методов из числа тех, которые применяют для разработки сметы затрат,

Сметный метод пользуется значительной популярностью благодаря тому, что он обеспечивает тесную

Сметный метод пользуется значительной популярностью благодаря тому, что он обеспечивает тесную

Сводный метод

Для составления сметы сводным методом необходимо предварительно разработать и

Для составления сметы сводным методом необходимо предварительно разработать и

Калькуляционный метод разработки основывается на использовании расчётах себестоимости абсолютно всех видов

Калькуляционный метод разработки основывается на использовании расчётах себестоимости абсолютно всех видов

Затраты предприятия группируются по статьям калькуляции с целью исчисления себестоимости отдельных видов продукции.

Затраты предприятия группируются по статьям калькуляции с целью исчисления себестоимости отдельных видов продукции.

5) заработная плата производственных рабочих;

6) отчисления на социальные нужды;

7) расходы на подготовку и освоение производства;

8) общепроизводственные

5) заработная плата производственных рабочих;

6) отчисления на социальные нужды;

7) расходы на подготовку и освоение производства;

8) общепроизводственные

О развитии торговых центров и торговых комплексов на территории муниципального образования город Екатеринбург

О развитии торговых центров и торговых комплексов на территории муниципального образования город Екатеринбург Агрегований баланс підприємства ДП Лісгосп за 2014-2016 роки

Агрегований баланс підприємства ДП Лісгосп за 2014-2016 роки Экономика

Экономика Определение трансакционных издержек. Рыночные трансакционные издержки, их основные виды и способы их в экономии

Определение трансакционных издержек. Рыночные трансакционные издержки, их основные виды и способы их в экономии Учет материальных ценностей и отчетность по службе ГСМ авиапредприятия. Оформление учетных документов

Учет материальных ценностей и отчетность по службе ГСМ авиапредприятия. Оформление учетных документов Теория экономического цикла (взгляд австрийской школы)

Теория экономического цикла (взгляд австрийской школы) Курс лекций по экономике

Курс лекций по экономике Prezentatsia_sobstvennost

Prezentatsia_sobstvennost Информационные технологии в экономике. Лекция 2

Информационные технологии в экономике. Лекция 2 Государственная поддержка развития предпринимательства в Ленинградской области

Государственная поддержка развития предпринимательства в Ленинградской области Анализ экономических показателей на основе применения метода динамических рядов

Анализ экономических показателей на основе применения метода динамических рядов Теневая экономика в России

Теневая экономика в России Стратегия экономического развития стран СНГ

Стратегия экономического развития стран СНГ Социально-значимые экономические проблемы современного общества

Социально-значимые экономические проблемы современного общества Показатели, значения которых будут прогнозироваться в разделах Промышленность и Инвестиции

Показатели, значения которых будут прогнозироваться в разделах Промышленность и Инвестиции Жер қойнауын пайдаланушыларға салық салу

Жер қойнауын пайдаланушыларға салық салу Региональная экономическая политика (лекция 05)

Региональная экономическая политика (лекция 05) Моделирование территориального развития городов и городских систем. (Тема 3)

Моделирование территориального развития городов и городских систем. (Тема 3) Supply and demand in economics

Supply and demand in economics Розрахунок економічної ефективності автоматизації процесу сушки відходів виробництва соку

Розрахунок економічної ефективності автоматизації процесу сушки відходів виробництва соку Концепция полезности. Функция полезности

Концепция полезности. Функция полезности Кейнсианская макроэкономическая модель

Кейнсианская макроэкономическая модель Экономика – наука о ведении домашнего хозяйства

Экономика – наука о ведении домашнего хозяйства Глобальная энергетическая проблема

Глобальная энергетическая проблема Новости. Дания призвала возобновить дискуссию по Северному потоку ‒ 2

Новости. Дания призвала возобновить дискуссию по Северному потоку ‒ 2 Модель IS-LM и совокупный спрос

Модель IS-LM и совокупный спрос Фирмы в экономике

Фирмы в экономике Оценка согласованности действий экспертов при оценивании рисков и достоверность экспертных оценок

Оценка согласованности действий экспертов при оценивании рисков и достоверность экспертных оценок