- Финансовые и денежно-кредитные методы регулирования экономики

Содержание

- 2. Модуль 1. Основы государственного регулирования экономики Курманова Лилия Рашидовна, д.э.н., профессор кафедры финансов и налогообложения Института

- 3. ТЕМА 1. Теоретические основы государственного регулирования экономики 1. Понятие государственного регулирования экономики и его формы 2.

- 4. План семинарского занятия 1. Государственное регулирование экономики: модели взаимоотношений экономики и государства 2. Методы государственного экономического

- 5. План семинарского занятия 7. Государственное планирование и прогнозирование – один из методов регулирования экономики 8. Основные

- 6. План семинарского занятия 12. Место и роль финансового регулирования экономики и социальной сферы в общей системе

- 7. ТЕМА 1. Теоретические основы государственного регулирования экономики 1. Понятие государственного регулирования экономики и его формы

- 8. Государственное регулирование - это совокупность форм и методов целенаправленного воздействия государства на экономику для обеспечения и

- 9. В мировой науке сформировалось два направления относительно государственного регулирования экономики: Австрийская школа экономистов (Ф.Хайек, Г.Хаберлер, Л.фон

- 10. Австрийская школа: модель стихийного рыночного регулирования, хотя и не идеально, но более эффективно и предпочтительно, чем

- 11. Кейнсианская школа: Дж. Кейнс в своих трудах акцентировал внимание на необходимости государственного регулирования через инвестиционную и

- 12. Функции государства в сфере экономического регулирования: формирование правовой базы для функционирования частного предпринимательства; защита конкуренции; перераспределение

- 13. Государственное регулирование осуществляется в рамках следующих концепций: концепция структурной перестройки экономики ; концепция сбалансированного развития экономики

- 14. Методы государственного регулирования экономики: Правовые (формирование законодательных норм и правил); Административные (лицензирование, квотирование, разрешение, принуждение, согласование,

- 15. 2. Причины государственного регулирования экономики: Компенсация, ликвидация отрицательных «провалов» рынка; Социальные гарантии и социальное обеспечение; Обеспечение

- 16. Государственное регулирование экономики: Прямое вмешательство государства; Фискальная (бюджетно-налоговая) или финансовая политика; Денежно-кредитная политика (политика денежно-кредитного регулирования)

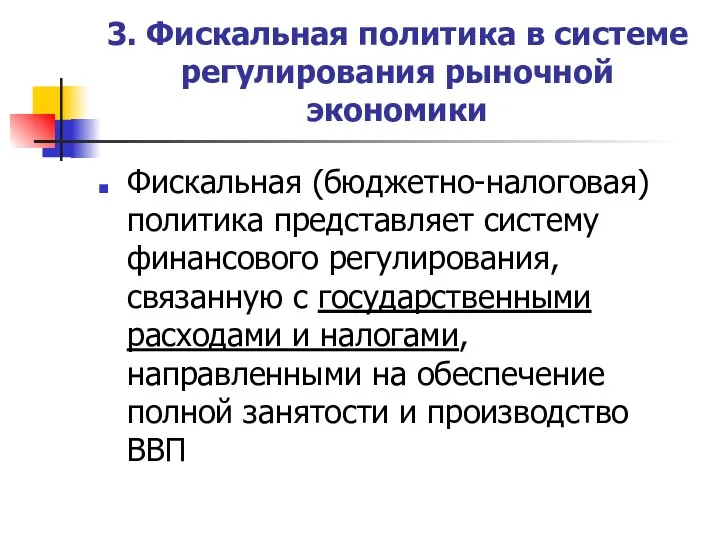

- 17. 3. Фискальная политика в системе регулирования рыночной экономики Фискальная (бюджетно-налоговая) политика представляет систему финансового регулирования, связанную

- 18. Цели государственной фискальной политики: - сглаживание колебаний экономического цикла; - повышение темпов экономического роста; - достижение

- 19. Финансовая политика включает: бюджетная политика (бюджетное регулирование); фискальная политика (регулирование в области налогов и государственных расходов).

- 20. Инструменты финансовой политики: - налоги, сборы, отчисления; - инвестиции; - цены и тарифы; - государственные расходы;

- 21. Типы финансовой политики: Классическая (А.Смит, Д.Рикардо, финансовый механизм не должен использоваться для регулирования хозяйственных процессов); Регулирующая

- 22. Классическая финансовая политика Финансовая политика сводится к определению налогов и государственных расходов для формирования сбалансированного бюджета.

- 23. Регулирующая финансовая политика Необходимость вмешательства и регулирования государством циклического развития экономики на основе использования финансового механизма.

- 24. Планово-директивная финансовая политика Применяется в странах, использующих административно-командную систему управления экономикой; основана на государственной собственности на

- 25. 3.1. Мультипликатор государственных расходов и совокупный спрос Фискальная (от лат. fiscalis - казенный) политика направлена на

- 26. Увеличивая финансирование государственных расходов за счет бюджета, государство создает дополнительный спрос на товары, это увеличивает совокупный

- 27. Мультипликационный эффект государственных расходов 3. Рост производства ВВП 2. Рост совокупного спроса (потребление) 1. Рост государственных

- 28. Подобно инвестициям государственные расходы обладают мультипликационным эффектом, порождая цепочку потребительских расходов, это приводит к увеличению совокупного

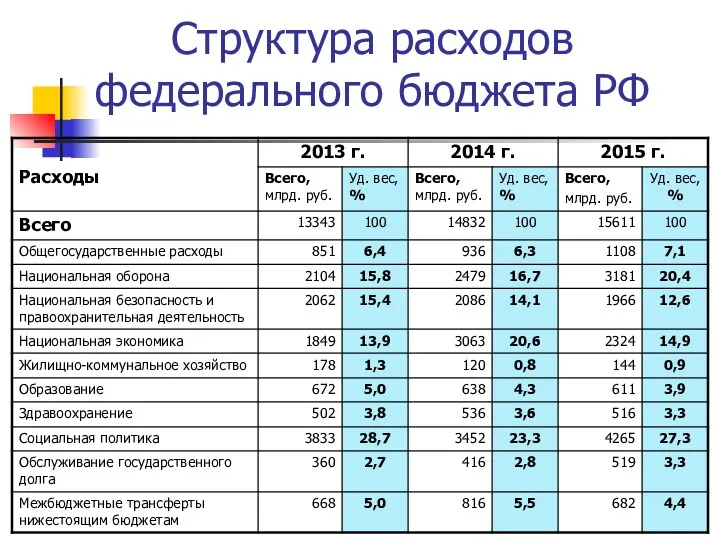

- 29. Структура расходов федерального бюджета РФ

- 30. В периоды кризисов и депрессий расходы государственного бюджета на хозяйственные цели, как правило, растут, а в

- 31. Мультипликатор – показатель, характеризующий изменение ВВП при изменении совокупного спроса на 1 единицу. Мультипликационный эффект –

- 32. Мультипликатор государственных расходов (Кg) показывает приращение ВВП в результате приращения государственных расходов, потраченных на закупку товаров

- 33. Приращение государственных расходов на 100 млрд. руб. приведет к увеличению ВВП на 200 млрд. руб. Следовательно,

- 34. Таким образом, изменение объема государственных расходов приводит процесс мультипликации (увеличение, возрастание) национального дохода и ВВП, идентичный

- 35. 3.2. Налоговый мультипликатор Налоги являются одним из инструментов финансовой политики и мобилизации финансовых средств для покрытия

- 36. 3.2. Налоговый мультипликатор Под налогом понимается обязательный, индивидуальный безвозмездный платеж, взимаемый с организаций и физических лиц

- 37. Снижение налогов приводит к увеличению доходов на соответствующую величину, возрастают потребительские расходы (спрос на товары), это

- 38. Мультипликатор налогов – коэффициент приращения ВВП в результате сокращения налогов.

- 39. Налоги по сравнению с государственными расходами в меньшей степени воздействуют на изменение ВВП. Налоговый мультипликатор меньше

- 40. Мультипликационный эффект от снижения налогов слабее, чем от увеличения государственных расходов, что алгебраически выражается в превышении

- 41. Данное различие является определяющим при выборе инструментов фискальной политики. Если фискальная политика нацелена на преодоление циклического

- 42. Но увеличение налогов имеет определенный предел. Анализ данных по 82 странам с уровнем дохода на душу

- 43. В основе налогового мультипликатора бюджетная концепция А. Лаффера, где главной переменной величиной являются предельные ставки налогов.

- 44. Таким образом, фискальная политика представляет систему регулирования, связанную с государственными расходами и налогами, которые оказывают прямое

- 45. НАЛОГОВЫЕ РИСКИ При осуществлении налоговой политики, внесении изменений в налоговое законодательство государство обязано так же, как

- 46. НАЛОГОВЫЕ РИСКИ Налоговые риски как налогоплательщиков, так и государства определяются одними и теми же факторами, что

- 47. Налоговый риск В большинстве экономических и финансовых словарей и справочников даются определения банковских, страховых, валютных, аудиторских,

- 48. Налоговый риск Под налоговым риском с позиций налогоплательщика понимается вероятность возрастания налоговой нагрузки и соответственно снижения

- 49. Налоговый риск Под налоговым риском следует понимать вероятность возникновения в процессе налогообложения для субъектов налоговых правоотношений

- 50. Налоговый риск налогоплательщика Под налоговым риском с позиций налогоплательщика понимается вероятность возрастания налоговой нагрузки и соответственно

- 51. Налоговый риск государства «Налоговый риск» - возможные потери государства в связи с неисполнением или недобросовестным исполнением

- 52. Налоговым рискам подвергаются все субъекты налоговых правоотношений, т. е. не только плательщики налогов и сборов, но

- 53. Таким образом, налоговый риск обусловлен вероятностью наступления экономических и в первую очередь финансовых последствий для налогоплательщика

- 54. Факторы налоговых рисков Внутренние факторы налогового риска для налогоплательщиков — это их собственная деятельность по налоговому

- 55. Факторы налоговых рисков Внешние факторы налоговых рисков не зависят от деятельности соответствующего субъекта налоговых правоотношений. Для

- 56. Факторы налоговых рисков Одновременно с указанными внешними факторами для многих российских налогоплательщиков и для государства равнонаправленное

- 57. При проведении налоговой политики внесении изменений в налоговое законодательство государство обязано, так же как и налогоплательщики,

- 58. Последствия политики неоправданного роста налоговых ставок Сокращение количества индивидуальных предпринимателей В теневом секторе экономики, по данным

- 59. Выводы: - налоговый риск является составной частью финансового риска; - налоговый риск зависит от соблюдения налогоплательщиком

- 61. Скачать презентацию

Модуль 1. Основы государственного регулирования экономики

Курманова Лилия Рашидовна, д.э.н., профессор

Модуль 1. Основы государственного регулирования экономики

Курманова Лилия Рашидовна, д.э.н., профессор

ТЕМА 1. Теоретические основы государственного регулирования экономики

1. Понятие государственного

ТЕМА 1. Теоретические основы государственного регулирования экономики

1. Понятие государственного

План семинарского занятия

1. Государственное регулирование экономики: модели взаимоотношений экономики и государства

2.

План семинарского занятия

1. Государственное регулирование экономики: модели взаимоотношений экономики и государства

2.

План семинарского занятия

7. Государственное планирование и прогнозирование – один из методов

План семинарского занятия

7. Государственное планирование и прогнозирование – один из методов

План семинарского занятия

12. Место и роль финансового регулирования экономики и социальной

План семинарского занятия

12. Место и роль финансового регулирования экономики и социальной

ТЕМА 1. Теоретические основы государственного регулирования экономики

1. Понятие государственного регулирования

ТЕМА 1. Теоретические основы государственного регулирования экономики

1. Понятие государственного регулирования

Государственное регулирование - это

совокупность форм и методов целенаправленного воздействия государства на

Государственное регулирование - это

совокупность форм и методов целенаправленного воздействия государства на

В мировой науке сформировалось два направления относительно государственного регулирования экономики:

Австрийская школа

В мировой науке сформировалось два направления относительно государственного регулирования экономики:

Австрийская школа

Австрийская школа:

модель стихийного рыночного регулирования, хотя и не идеально, но более

Австрийская школа:

модель стихийного рыночного регулирования, хотя и не идеально, но более

Кейнсианская школа:

Дж. Кейнс в своих трудах акцентировал внимание на необходимости

Кейнсианская школа:

Дж. Кейнс в своих трудах акцентировал внимание на необходимости

Функции государства в сфере экономического регулирования:

формирование правовой базы для функционирования частного

Функции государства в сфере экономического регулирования:

формирование правовой базы для функционирования частного

Государственное регулирование осуществляется в рамках следующих концепций:

концепция структурной перестройки экономики ;

концепция

Государственное регулирование осуществляется в рамках следующих концепций:

концепция структурной перестройки экономики ;

концепция

Методы государственного регулирования экономики:

Правовые (формирование законодательных норм и правил);

Административные (лицензирование,

Методы государственного регулирования экономики:

Правовые (формирование законодательных норм и правил);

Административные (лицензирование,

2. Причины государственного регулирования экономики:

Компенсация, ликвидация отрицательных «провалов» рынка;

Социальные гарантии

2. Причины государственного регулирования экономики:

Компенсация, ликвидация отрицательных «провалов» рынка;

Социальные гарантии

Государственное регулирование экономики:

Прямое вмешательство государства;

Фискальная (бюджетно-налоговая) или финансовая политика;

Денежно-кредитная политика (политика

Государственное регулирование экономики:

Прямое вмешательство государства;

Фискальная (бюджетно-налоговая) или финансовая политика;

Денежно-кредитная политика (политика

3. Фискальная политика в системе регулирования рыночной экономики

Фискальная (бюджетно-налоговая) политика представляет

3. Фискальная политика в системе регулирования рыночной экономики

Фискальная (бюджетно-налоговая) политика представляет

Цели государственной фискальной политики:

- сглаживание колебаний экономического цикла;

- повышение темпов экономического

Цели государственной фискальной политики:

- сглаживание колебаний экономического цикла;

- повышение темпов экономического

Финансовая политика включает:

бюджетная политика (бюджетное регулирование);

фискальная политика (регулирование в области

Финансовая политика включает:

бюджетная политика (бюджетное регулирование);

фискальная политика (регулирование в области

Инструменты финансовой политики:

- налоги, сборы, отчисления;

- инвестиции;

- цены и тарифы;

- государственные

Инструменты финансовой политики:

- налоги, сборы, отчисления;

- инвестиции;

- цены и тарифы;

- государственные

Типы финансовой политики:

Классическая (А.Смит, Д.Рикардо, финансовый механизм не должен использоваться для

Типы финансовой политики:

Классическая (А.Смит, Д.Рикардо, финансовый механизм не должен использоваться для

Классическая финансовая политика

Финансовая политика сводится к определению налогов и государственных расходов

Классическая финансовая политика

Финансовая политика сводится к определению налогов и государственных расходов

Регулирующая финансовая политика

Необходимость вмешательства и регулирования государством циклического развития экономики

Регулирующая финансовая политика

Необходимость вмешательства и регулирования государством циклического развития экономики

Планово-директивная финансовая политика

Применяется в странах, использующих административно-командную систему управления экономикой; основана

Планово-директивная финансовая политика

Применяется в странах, использующих административно-командную систему управления экономикой; основана

3.1. Мультипликатор государственных расходов и совокупный спрос

Фискальная (от лат. fiscalis -

3.1. Мультипликатор государственных расходов и совокупный спрос

Фискальная (от лат. fiscalis -

Увеличивая финансирование государственных расходов за счет бюджета,

государство создает дополнительный спрос

Увеличивая финансирование государственных расходов за счет бюджета,

государство создает дополнительный спрос

Мультипликационный эффект государственных расходов

3. Рост производства ВВП

2. Рост совокупного спроса

Мультипликационный эффект государственных расходов

3. Рост производства ВВП

2. Рост совокупного спроса

Подобно инвестициям

государственные расходы

обладают мультипликационным эффектом, порождая цепочку потребительских расходов, это приводит

Подобно инвестициям

государственные расходы

обладают мультипликационным эффектом, порождая цепочку потребительских расходов, это приводит

Структура расходов федерального бюджета РФ

Структура расходов федерального бюджета РФ

В периоды кризисов и депрессий расходы государственного бюджета на хозяйственные цели,

В периоды кризисов и депрессий расходы государственного бюджета на хозяйственные цели,

Мультипликатор – показатель, характеризующий изменение ВВП при изменении совокупного спроса на

Мультипликатор – показатель, характеризующий изменение ВВП при изменении совокупного спроса на

Мультипликатор государственных расходов (Кg) показывает приращение ВВП в результате приращения государственных

Мультипликатор государственных расходов (Кg) показывает приращение ВВП в результате приращения государственных

Приращение государственных расходов

на 100 млрд. руб. приведет к увеличению ВВП на

Приращение государственных расходов

на 100 млрд. руб. приведет к увеличению ВВП на

Таким образом, изменение объема государственных расходов приводит процесс мультипликации (увеличение, возрастание)

Таким образом, изменение объема государственных расходов приводит процесс мультипликации (увеличение, возрастание)

3.2. Налоговый мультипликатор

Налоги являются одним из инструментов финансовой политики и мобилизации

3.2. Налоговый мультипликатор

Налоги являются одним из инструментов финансовой политики и мобилизации

3.2. Налоговый мультипликатор

Под налогом понимается обязательный, индивидуальный безвозмездный платеж, взимаемый с

3.2. Налоговый мультипликатор

Под налогом понимается обязательный, индивидуальный безвозмездный платеж, взимаемый с

Снижение налогов приводит к увеличению доходов на соответствующую величину, возрастают потребительские

Снижение налогов приводит к увеличению доходов на соответствующую величину, возрастают потребительские

Мультипликатор налогов – коэффициент приращения ВВП в результате сокращения налогов.

Мультипликатор налогов – коэффициент приращения ВВП в результате сокращения налогов.

Налоги по сравнению с государственными расходами

в меньшей степени воздействуют на изменение

Налоги по сравнению с государственными расходами

в меньшей степени воздействуют на изменение

Мультипликационный эффект от снижения налогов слабее,

чем от увеличения государственных расходов, что

Мультипликационный эффект от снижения налогов слабее,

чем от увеличения государственных расходов, что

Данное различие является определяющим при выборе инструментов фискальной политики. Если фискальная

Данное различие является определяющим при выборе инструментов фискальной политики. Если фискальная

Но увеличение налогов имеет определенный предел.

Анализ данных по 82 странам с

Но увеличение налогов имеет определенный предел.

Анализ данных по 82 странам с

В основе налогового мультипликатора бюджетная концепция А. Лаффера,

где главной переменной

В основе налогового мультипликатора бюджетная концепция А. Лаффера,

где главной переменной

Таким образом, фискальная политика представляет систему регулирования, связанную с государственными расходами

Таким образом, фискальная политика представляет систему регулирования, связанную с государственными расходами

НАЛОГОВЫЕ РИСКИ

При осуществлении налоговой политики, внесении изменений в налоговое законодательство государство

НАЛОГОВЫЕ РИСКИ

При осуществлении налоговой политики, внесении изменений в налоговое законодательство государство

НАЛОГОВЫЕ РИСКИ

Налоговые риски как налогоплательщиков, так и государства определяются одними

НАЛОГОВЫЕ РИСКИ

Налоговые риски как налогоплательщиков, так и государства определяются одними

Налоговый риск

В большинстве экономических и финансовых словарей и справочников даются

Налоговый риск

В большинстве экономических и финансовых словарей и справочников даются

Налоговый риск

Под налоговым риском с позиций налогоплательщика понимается вероятность возрастания налоговой

Налоговый риск

Под налоговым риском с позиций налогоплательщика понимается вероятность возрастания налоговой

Налоговый риск

Под налоговым риском следует понимать вероятность возникновения в процессе налогообложения

Налоговый риск

Под налоговым риском следует понимать вероятность возникновения в процессе налогообложения

Налоговый риск налогоплательщика

Под налоговым риском с позиций налогоплательщика понимается вероятность возрастания

Налоговый риск налогоплательщика

Под налоговым риском с позиций налогоплательщика понимается вероятность возрастания

Налоговый риск государства

«Налоговый риск» - возможные потери государства в связи с

Налоговый риск государства

«Налоговый риск» - возможные потери государства в связи с

Налоговым рискам

подвергаются все субъекты налоговых правоотношений, т. е. не только плательщики

Налоговым рискам

подвергаются все субъекты налоговых правоотношений, т. е. не только плательщики

Таким образом, налоговый риск обусловлен вероятностью наступления экономических и в первую

Таким образом, налоговый риск обусловлен вероятностью наступления экономических и в первую

Факторы налоговых рисков

Внутренние факторы налогового риска для налогоплательщиков — это

Факторы налоговых рисков

Внутренние факторы налогового риска для налогоплательщиков — это

Факторы налоговых рисков

Внешние факторы налоговых рисков не зависят от деятельности соответствующего

Факторы налоговых рисков

Внешние факторы налоговых рисков не зависят от деятельности соответствующего

Факторы налоговых рисков

Одновременно с указанными внешними факторами для многих российских налогоплательщиков

Факторы налоговых рисков

Одновременно с указанными внешними факторами для многих российских налогоплательщиков

При проведении налоговой политики

внесении изменений в налоговое законодательство государство обязано,

При проведении налоговой политики

внесении изменений в налоговое законодательство государство обязано,

Последствия политики неоправданного роста налоговых ставок

Сокращение количества индивидуальных предпринимателей

В

Последствия политики неоправданного роста налоговых ставок

Сокращение количества индивидуальных предпринимателей

В

Выводы:

- налоговый риск является составной частью финансового риска;

- налоговый риск

Выводы:

- налоговый риск является составной частью финансового риска;

- налоговый риск

Экономика России в 2000-2007 годах

Экономика России в 2000-2007 годах Особенности переходной экономики России. (Тема 16)

Особенности переходной экономики России. (Тема 16) Управление качеством

Управление качеством Анализ внешнеэкономических связей Сахалинской области

Анализ внешнеэкономических связей Сахалинской области Економічний розвиток України в умовах радянської економічної системи та його трактування в економічній думці

Економічний розвиток України в умовах радянської економічної системи та його трактування в економічній думці Unemployment rate

Unemployment rate Анализ использования производственных ресурсов (производственного потенциала) хозяйствующего субъекта. Лекция 4

Анализ использования производственных ресурсов (производственного потенциала) хозяйствующего субъекта. Лекция 4 Market Organization and Structure

Market Organization and Structure Государственная программа развития сельских территорий Республики Мордовия на 2014-2017 годы и на период до 2020 года

Государственная программа развития сельских территорий Республики Мордовия на 2014-2017 годы и на период до 2020 года Фінансова система України

Фінансова система України Монополия и регулирование. Лекция 2

Монополия и регулирование. Лекция 2 Механизм охраны окружающей среды

Механизм охраны окружающей среды Международная торговля товарами и услугами (часть 2)

Международная торговля товарами и услугами (часть 2) Конкуренция. Монополистическая конкуренция

Конкуренция. Монополистическая конкуренция Investitionen, Zeit und Kapitalmärkte

Investitionen, Zeit und Kapitalmärkte Торговая политика государств СНГ. Современная методология обзора и транспарентности экономических показателей

Торговая политика государств СНГ. Современная методология обзора и транспарентности экономических показателей Рынок, спрос и предложене. (8 класс)

Рынок, спрос и предложене. (8 класс) Статистика цен. Задачи статистики цен

Статистика цен. Задачи статистики цен Электрификация картофелехранилища в СПК Малиновка Белебеевского района Республики Башкортостан. Система микроклимата

Электрификация картофелехранилища в СПК Малиновка Белебеевского района Республики Башкортостан. Система микроклимата Анализ проектов развития Европейских портов России в рамках ФЦП Развитие транспортной системы России

Анализ проектов развития Европейских портов России в рамках ФЦП Развитие транспортной системы России Теории макроэкономического равновесия

Теории макроэкономического равновесия Поведение потребителя и потребительский выбор

Поведение потребителя и потребительский выбор Труд - основа жизни

Труд - основа жизни Рынок и рыночное равновесие. Тема 2

Рынок и рыночное равновесие. Тема 2 Деятельность ООН

Деятельность ООН Критерии оценки экономической безопасности

Критерии оценки экономической безопасности Рабочее время и его бюджет. Техническое нормирование труда

Рабочее время и его бюджет. Техническое нормирование труда Экономическая основа социального государства

Экономическая основа социального государства