- Investitionen, Zeit und Kapitalmärkte

Содержание

- 2. Themen in diesem Kapitel Bestands- und Stromgrößen Der diskontierte Gegenwartswert Der Wert eines festverzinslichen Wertpapiers Das

- 3. Themen in diesem Kapitel Risikoanpassungen Investitionsentscheidungen von Verbrauchern Intertemporale Produktionsentscheidungen - Erschöpfbare Rohstoffe Wie werden Zinssätze

- 4. Einführung Kapital Wahl eines Produktionsfaktors, der über einen langen Zeitraum hinweg zum Output beiträgt. Vergleich des

- 5. Bestands- und Stromgrößen Bestandsgrößen Kapital wird als Bestandsgröße gemessen. Die Menge des Kapitals, die ein Unternehmen

- 6. Bestands- und Stromgrößen Stromgrößen Variable Produktionsfaktoren und Gütermengen werden als Stromgrößen gemessen. Menge pro Zeitabschnitt

- 7. Der diskontierte Gegenwartswert Bestimmung des heutigen Wertes eines zukünftigen Einkommensstroms Der Wert einer zukünftigen Zahlung muss

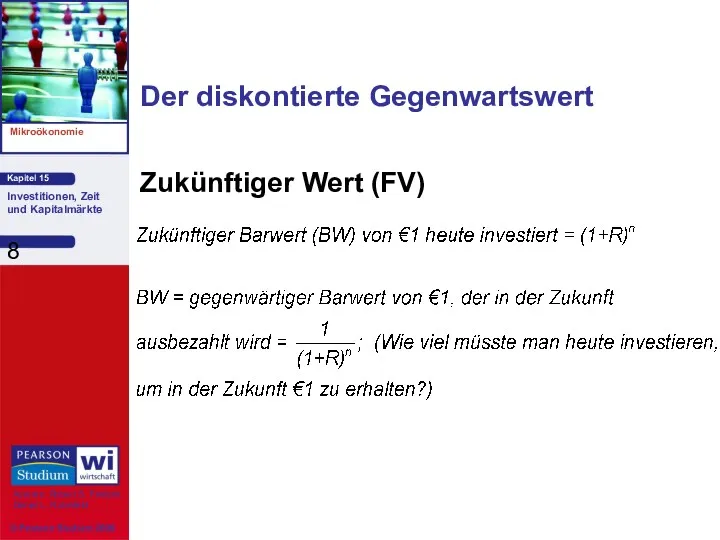

- 8. Der diskontierte Gegenwartswert Zukünftiger Wert (FV)

- 9. Der diskontierte Gegenwartswert Frage Welche Auswirkungen hat R auf den BW?

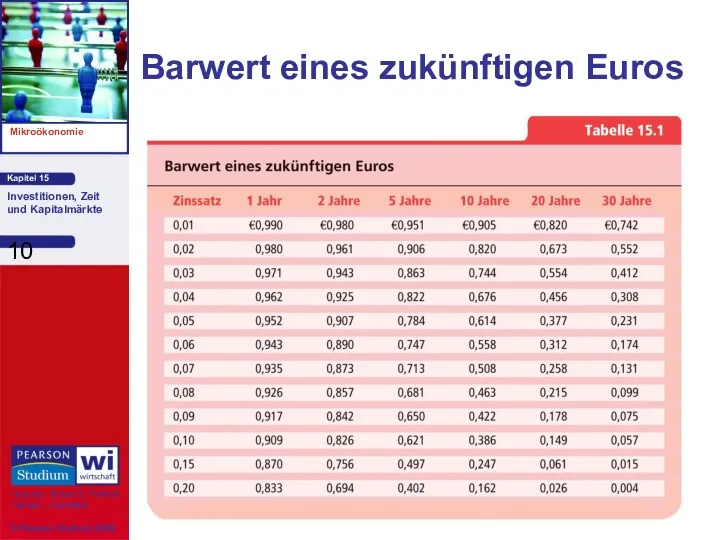

- 10. Barwert eines zukünftigen Euros

- 11. Der diskontierte Gegenwartswert Die Bewertung von Zahlungsströmen Die Wahl eines Zahlungsstromes hängt vom Zinssatz ab.

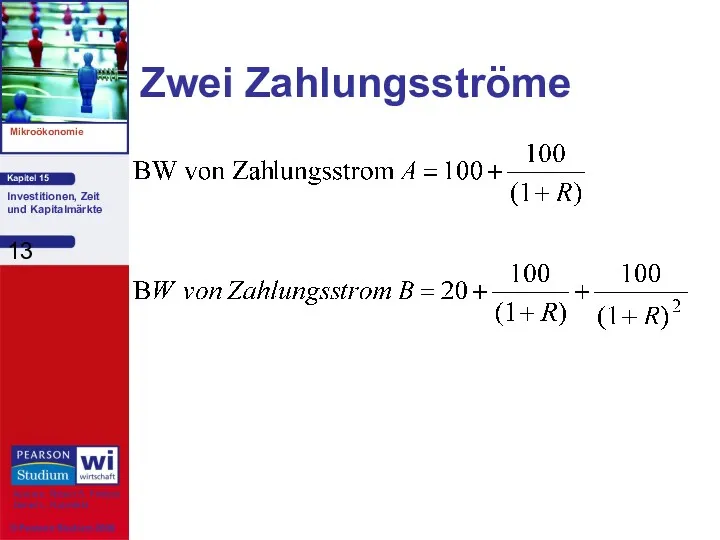

- 12. Zwei Zahlungsströme Zahlungsstrom A: €100 €100 0 Zahlungsstrom B: €20 €100 €100 Heute 1 Jahr 2

- 13. Zwei Zahlungsströme

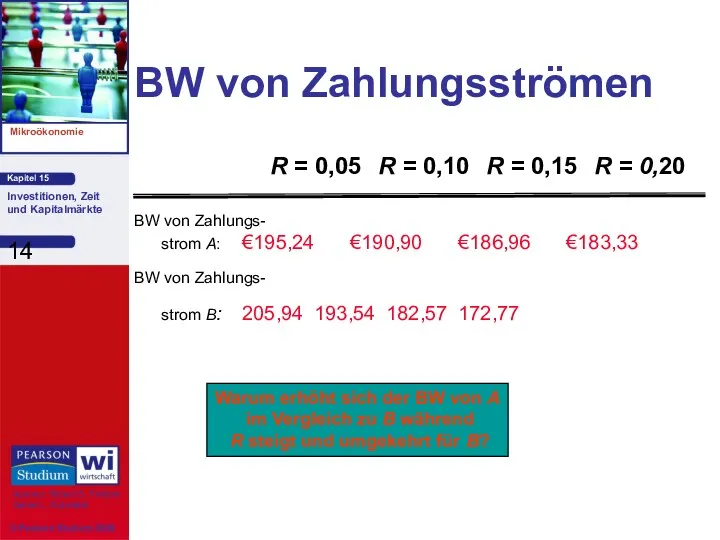

- 14. BW von Zahlungsströmen BW von Zahlungs- strom A: €195,24 €190,90 €186,96 €183,33 BW von Zahlungs- strom

- 15. Der Wert verlorener Verdienste Der diskontierte Gegenwartswert kann verwendet werden, um den Wert von aufgrund der

- 16. Der Wert verlorener Verdienste Szenario Harold Jennings starb am 1. Januar 1986 im Alter von 53

- 17. Der Wert verlorener Verdienste Frage Wie hoch ist der BW des verlorenen Einkommens von Jennings für

- 18. Der Wert verlorener Verdienste Frage Wie hoch ist der BW des verlorenen Einkommens von Jennings für

- 19. Der Wert verlorener Verdienste Frage Wie hoch ist der BW des verlorenen Einkommens von Jennings für

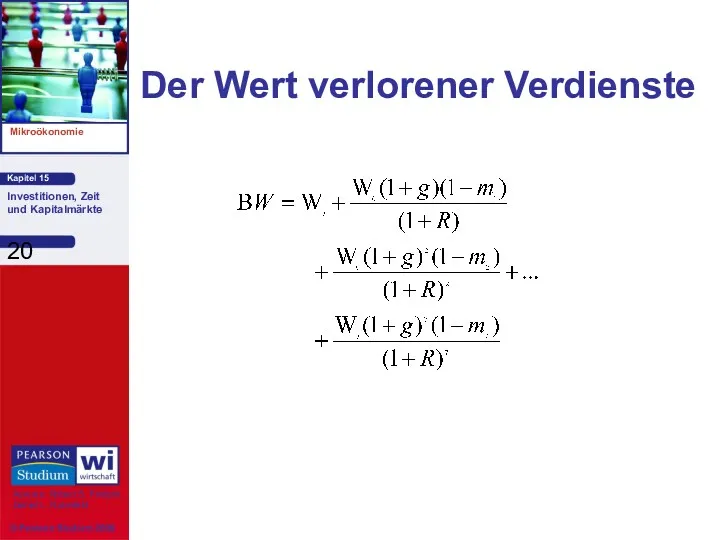

- 20. Der Wert verlorener Verdienste

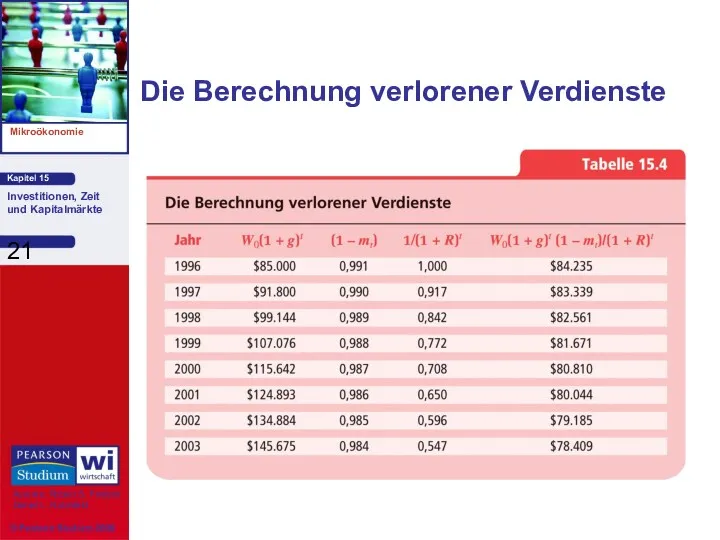

- 21. Die Berechnung verlorener Verdienste

- 22. Der Wert verlorener Verdienste Die Bestimmung des BW Durch die Aufsummierung der Spalte 4 der Tabelle

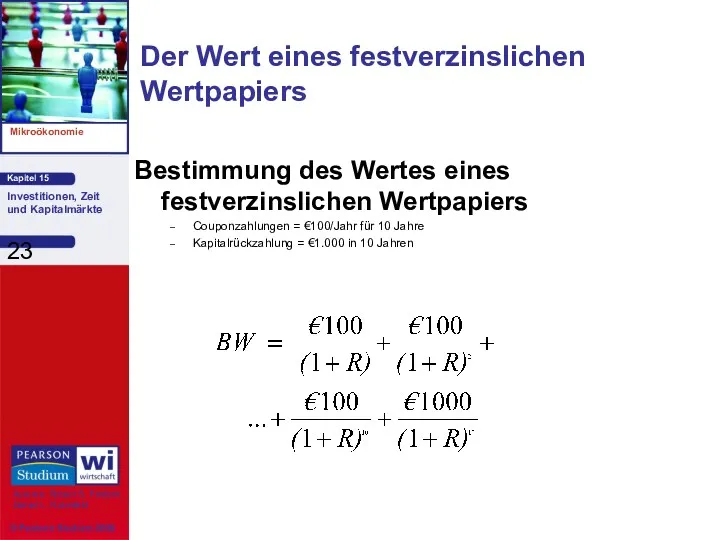

- 23. Der Wert eines festverzinslichen Wertpapiers Bestimmung des Wertes eines festverzinslichen Wertpapiers Couponzahlungen = €100/Jahr für 10

- 24. Gegenwartswert der Cashflows eines festverzinslichen Wertpapiers Zinssatz BW des Cashflows (in tausend Euro) 0 0,05 0,10

- 25. Der Wert eines festverzinslichen Wertpapiers Ewige Rentenpapiere Ewige Rentenpapiere sind Wertpapiere, die für immer eine jährliche,

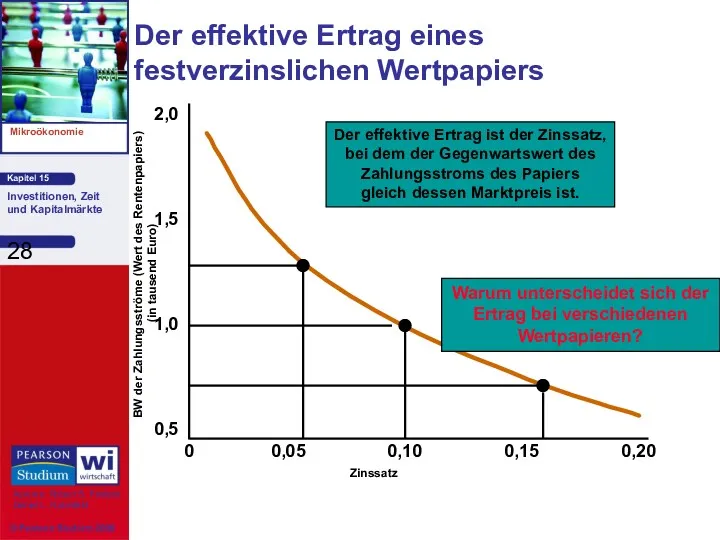

- 26. Der effektive Ertrag eines festverzinslichen Wertpapiers Berechnung der Ertragsrate eines festverzinslichen Wertpapiers

- 27. Der effektive Ertrag eines festverzinslichen Wertpapiers Berechnung der Ertragsrate eines festverzinslichen Wertpapiers

- 28. Der effektive Ertrag eines festverzinslichen Wertpapiers Zinssatz 0 0,05 0,10 0,15 0,20 0,5 1,0 1,5 2,0

- 29. Die Erträge auf Industrieanleihen Zur Berechnung der Erträge von Industrieanleihen müssen der Nennwert des Papiers und

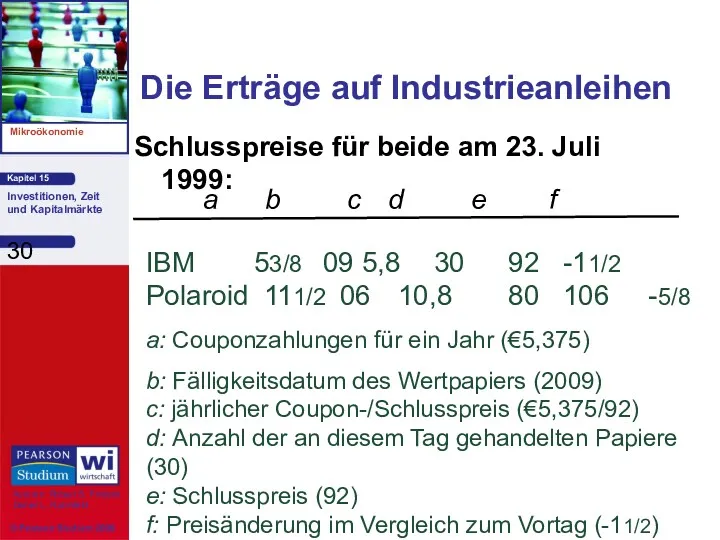

- 30. Die Erträge auf Industrieanleihen Schlusspreise für beide am 23. Juli 1999: IBM 53/8 09 5,8 30

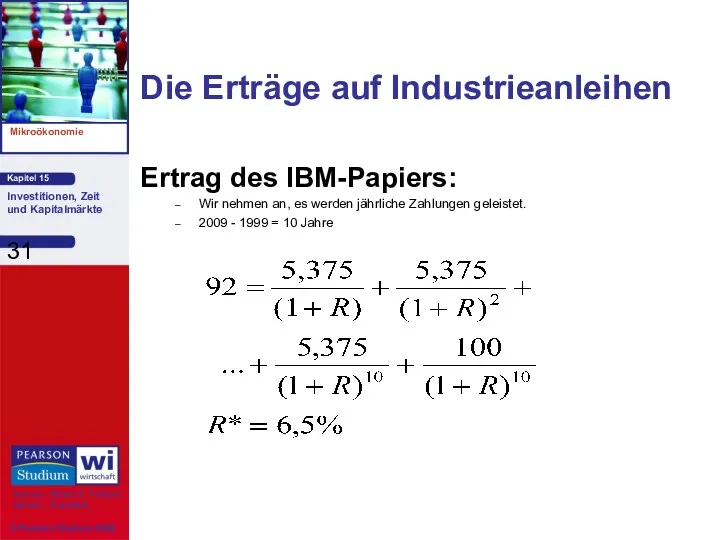

- 31. Die Erträge auf Industrieanleihen Ertrag des IBM-Papiers: Wir nehmen an, es werden jährliche Zahlungen geleistet. 2009

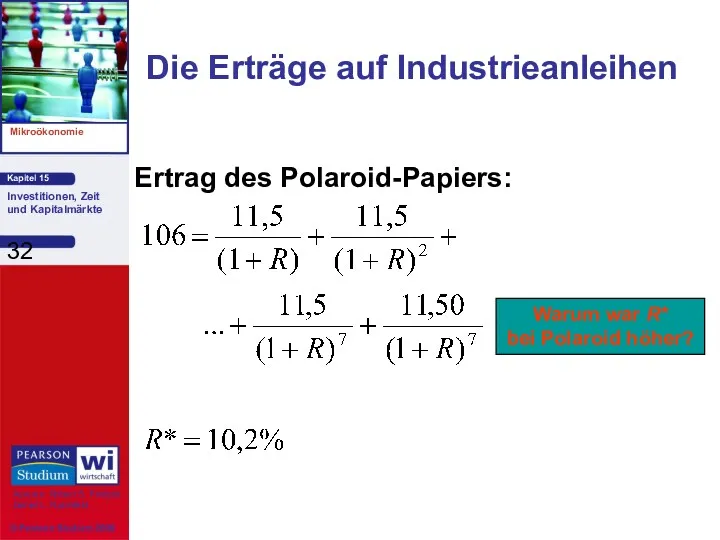

- 32. Die Erträge auf Industrieanleihen Ertrag des Polaroid-Papiers: Warum war R* bei Polaroid höher?

- 33. Das Kapitalwertkriterium für Investitionsentscheidungen Um entscheiden zu können, ob sich eine bestimmte Kapitalinvestition lohnt, sollte das

- 34. NBW-Kriterium Unternehmen sollten investieren, wenn der Gegenwartswert die Kosten der Investition übersteigt. Das Kapitalwertkriterium für Investitionsentscheidungen

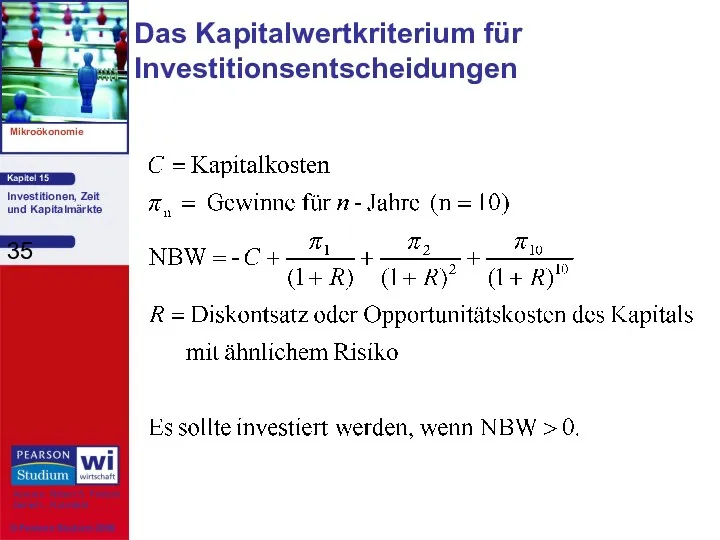

- 35. Das Kapitalwertkriterium für Investitionsentscheidungen

- 36. Die Elektromotorenfabrik (Entscheidung über den Bau einer Fabrik im Wert von €10 Millionen) 8.000 Motoren/ Monat

- 37. Wir nehmen an, alle Informationen sind sicher (kein Risiko). R = Zinssatz von Staatsanleihen Das Kapitalwertkriterium

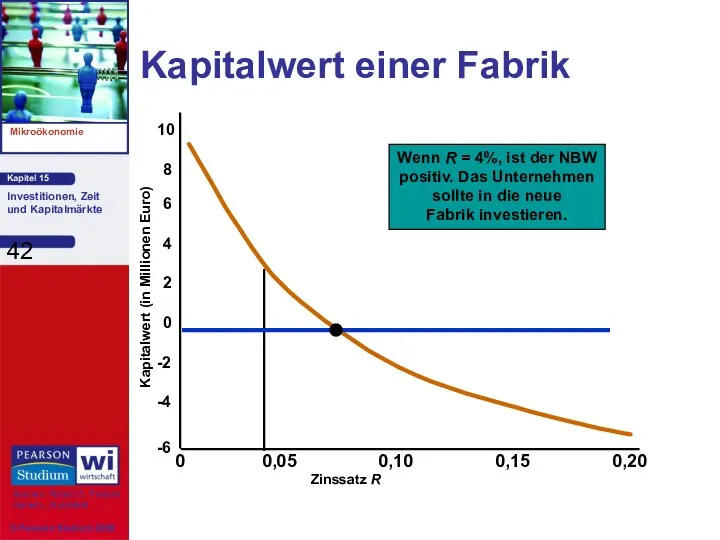

- 38. Kapitalwert einer Fabrik Zinssatz R 0 0,05 0,10 0,15 0,20 -6 Kapitalwert (in Millionen Euro) -4

- 39. Reale und nominale Diskontsätze Bereinigung um die Auswirkungen der Inflation Annahme, dass Preis, Kosten und Gewinne

- 40. Reale und nominale Diskontsätze Wir nehmen an, dass Preis, Kosten und Gewinne real ausgedrückt werden. Folglich

- 41. Reale und nominale Diskontsätze Realer R = nominaler R - Inflation = 9 - 5 =

- 42. Kapitalwert einer Fabrik Zinssatz R 0 0,05 0,10 0,15 0,20 -6 Kapitalwert (in Millionen Euro) -4

- 43. Negative zukünftige Cashflows Die Investition sollte um Bauzeit und Verluste bereinigt werden. Das Kapitalwertkriterium für Investitionsentscheidungen

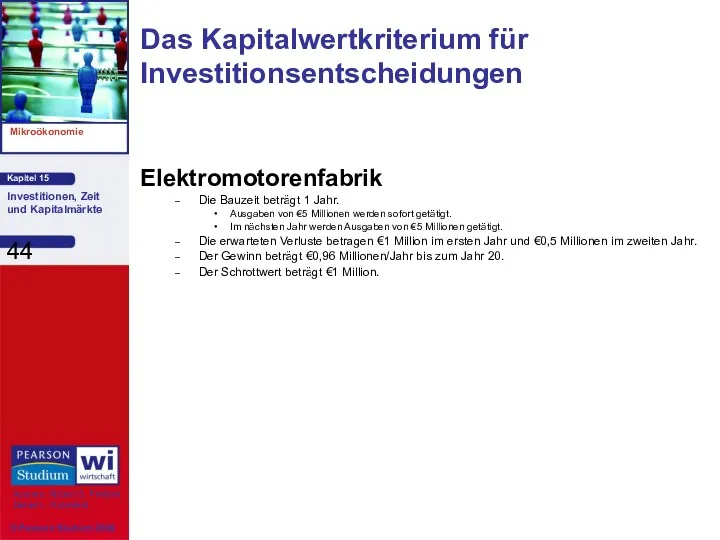

- 44. Elektromotorenfabrik Die Bauzeit beträgt 1 Jahr. Ausgaben von €5 Millionen werden sofort getätigt. Im nächsten Jahr

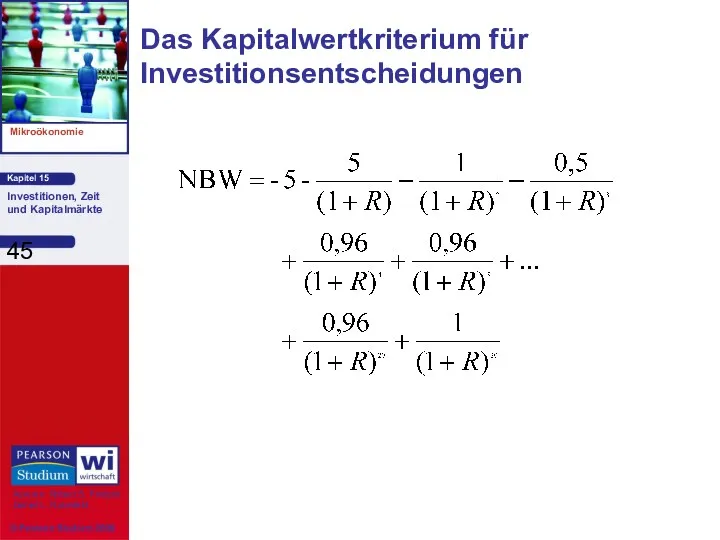

- 45. Das Kapitalwertkriterium für Investitionsentscheidungen

- 46. Risikoanpassungen Bestimmung des Diskontsatzes bei einer unsicheren Umgebung: Dies kann mit einer Erhöhung des Diskontsatzes durch

- 47. Risikoanpassungen Diversifizierbare und nichtdiversifizierbare Risiken Das diversifizierbare Risiko kann durch die Investition in viele Projekte oder

- 48. Risikoanpassungen Die Messung des nichtdiversifizierbaren Risikos mit Hilfe des Capital Asset Pricing-Modells (CAPM) Nehmen wir an,

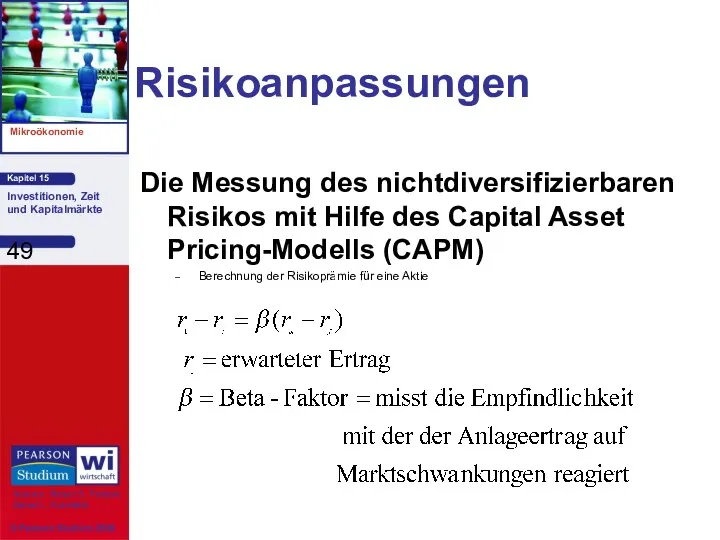

- 49. Risikoanpassungen Die Messung des nichtdiversifizierbaren Risikos mit Hilfe des Capital Asset Pricing-Modells (CAPM) Berechnung der Risikoprämie

- 50. Risikoanpassungen Frage Welche Beziehung besteht zwischen dem nicht-diversifizierbaren Risiko und dem Wert des Beta-Faktors der Anlage?

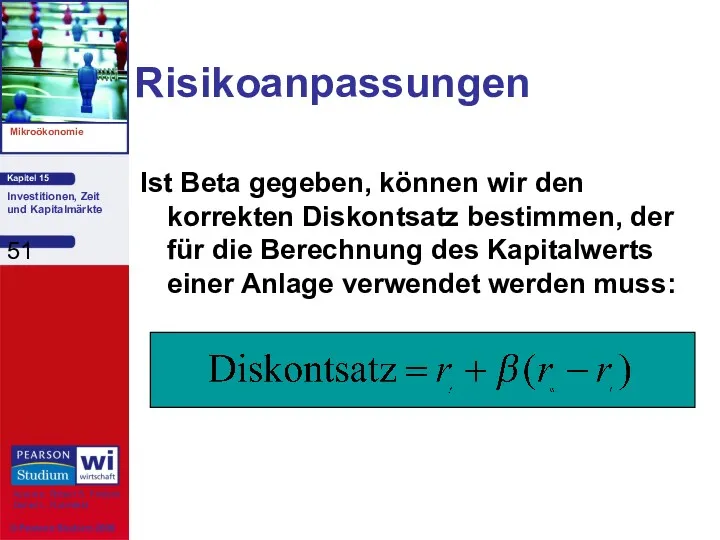

- 51. Risikoanpassungen Ist Beta gegeben, können wir den korrekten Diskontsatz bestimmen, der für die Berechnung des Kapitalwerts

- 52. Risikoanpassungen Bestimmung von Beta Aktien Statistisch für jedes Unternehmen geschätzt.

- 53. Risikoanpassungen Bestimmung von Beta Fabrik Gewichteter Durchschnitt der erwarteten Erträge der Aktien des Unternehmens und des

- 54. Investitionsentscheidungen von Verbrauchern Die Konsumenten werden beim Kauf eines dauerhaften Gutes mit ähnlichen Entscheidungen konfrontiert. Hier

- 55. Nutzen und Kosten des Kaufs eines Autos S = Wert der Transportdienstleistung in Euro E =

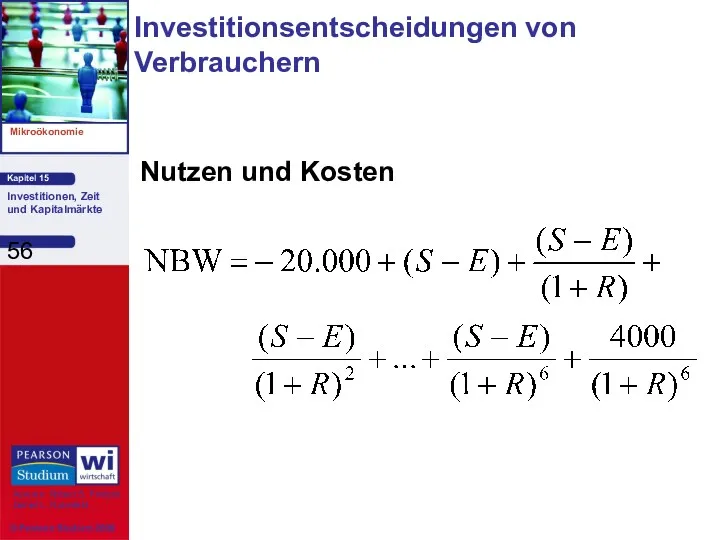

- 56. Nutzen und Kosten Investitionsentscheidungen von Verbrauchern

- 57. Die Auswahl einer Klimaanlage Beim Kauf einer neuen Klimaanlage muss man sich auf einen Trade-off einlassen.

- 58. Die Auswahl einer Klimaanlage Beim Kauf einer neuen Klimaanlage muss man sich auf einen Trade-off einlassen.

- 59. Die Auswahl einer Klimaanlage

- 60. Die Auswahl einer Klimaanlage Sollte A oder B gewählt werden? Das hängt vom Diskontsatz ab: Müssen

- 61. Intertemporale Produktionsentscheidungen -Erschöpfbare Rohstoffe Die Produktionsentscheidungen von Unternehmen umfassen oft intertemporale Aspekte - die heutige Produktion

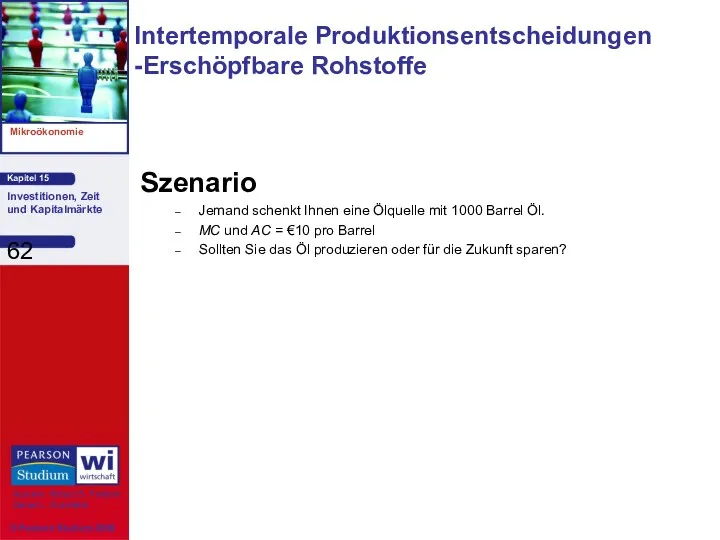

- 62. Szenario Jemand schenkt Ihnen eine Ölquelle mit 1000 Barrel Öl. MC und AC = €10 pro

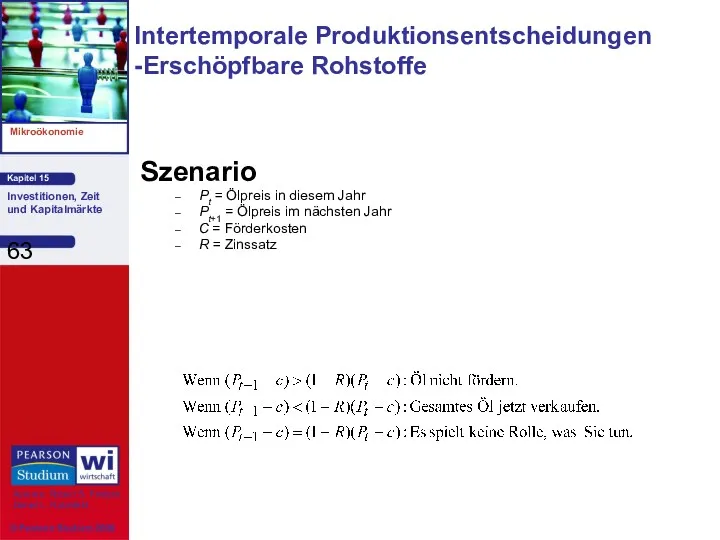

- 63. Szenario Pt = Ölpreis in diesem Jahr Pt+1 = Ölpreis im nächsten Jahr C = Förderkosten

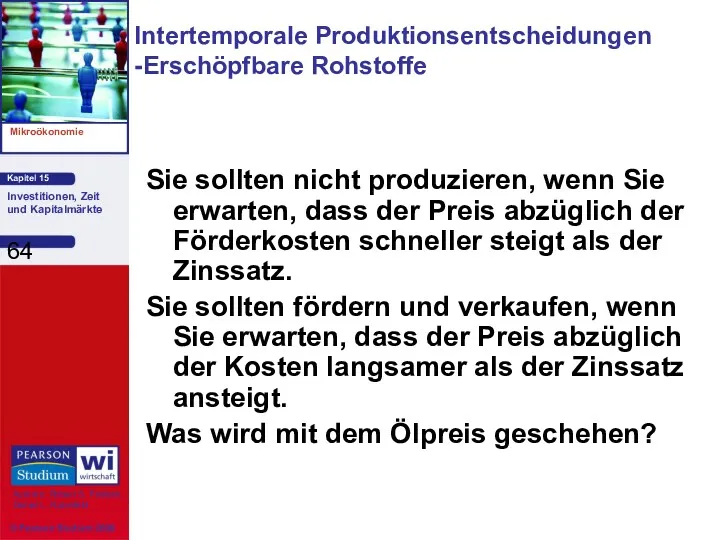

- 64. Sie sollten nicht produzieren, wenn Sie erwarten, dass der Preis abzüglich der Förderkosten schneller steigt als

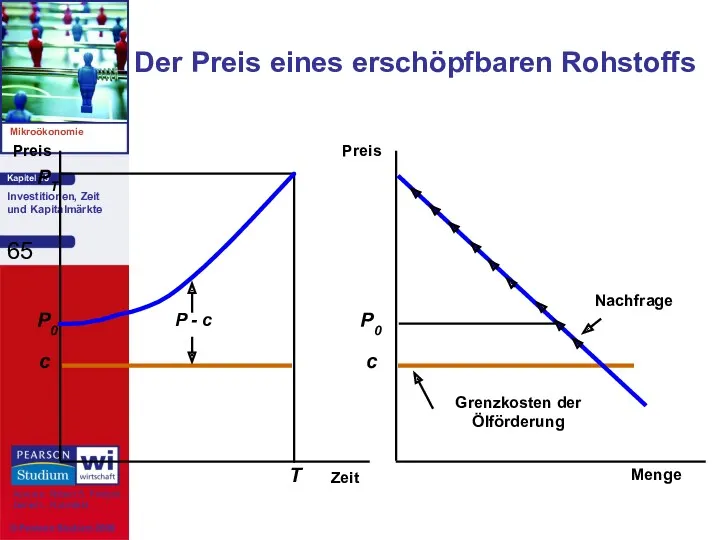

- 65. Der Preis eines erschöpfbaren Rohstoffs Zeit Preis Menge Preis

- 66. Auf einem Wettbewerbsmarkt muss Preis - MC genau um den Zinssatz ansteigen. Warum? Wie würden die

- 67. Anmerkung P > MC Steht dies im Widerspruch zur Wettbewerbsregel, die besagt, dass P = MC?

- 68. P = MC MC = Förderkosten + Nutzungskosten Nutzungskosten = P – Grenzkosten der Förderung Der

- 69. Wie würde ein Monopolist seine Produktionsmenge wählen? Er wird so produzieren, dass der Grenzerlös minus den

- 70. Der Monopolist ist umweltbewusster als eine Wettbewerbsbranche. Er setzt zu Beginn einen höheren Preis an und

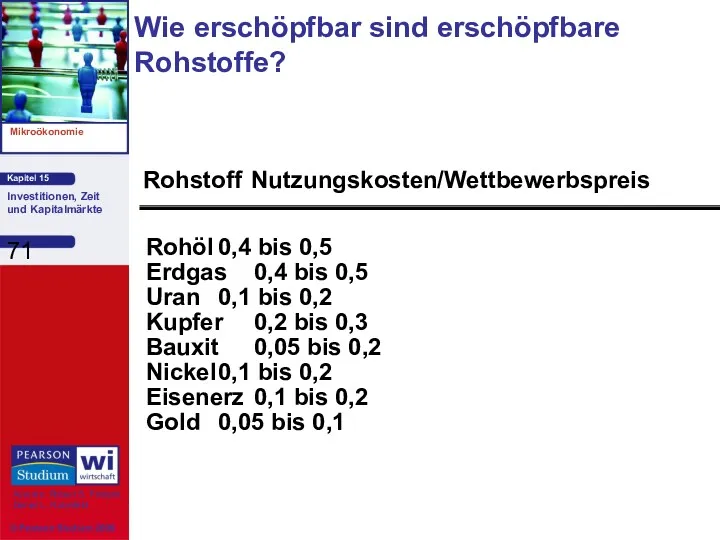

- 71. Wie erschöpfbar sind erschöpfbare Rohstoffe? Rohöl 0,4 bis 0,5 Erdgas 0,4 bis 0,5 Uran 0,1 bis

- 72. Die Marktstruktur und Änderungen des Marktes haben im Verlauf der vergangenen Jahrzehnte dramatische Auswirkungen gehabt. Frage

- 73. Wie werden Zinssätze bestimmt? Der Zinssatz entspricht dem Preis, den Kreditnehmer den Kreditgebern für die Nutzung

- 74. Angebot und Nachfrage nach Darlehensmitteln Menge an Darlehensmitteln R Zinssatz

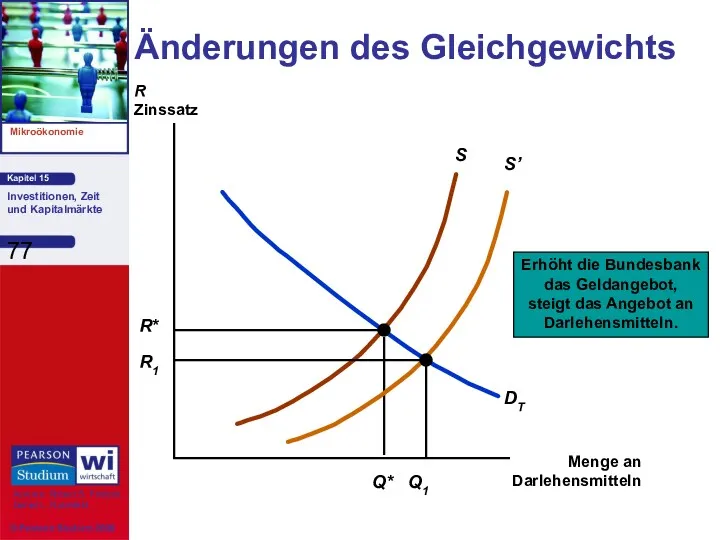

- 75. Änderungen des Gleichgewichts Menge an Darlehensmitteln R Zinssatz

- 76. Änderungen des Gleichgewichts Menge an Darlehensmitteln R Zinssatz

- 77. Änderungen des Gleichgewichts Menge an Darlehensmitteln R Zinssatz

- 78. Eine Vielzahl von Zinssätzen 1) Zinssatz für kurzfristige Schatzwechsel (Treasury Bill Rate) 2) Zinssatz für längerfristigere

- 79. Eine Vielzahl von Zinssätzen 4) Zinssatz auf kurzfristige Industrieanleihen (Commercial Paper Rate) 5) Zinssatz für Schuldner

- 80. Zusammenfassung Der Kapitalbestand eines Unternehmens wird als Bestandsgröße gemessen, während die Produktionsfaktoren Arbeit und Rohstoffe Stromgrößen

- 81. Zusammenfassung Der in n Jahren ausbezahlte diskontierte Gegenwartswert von €1 ist gleich €1/(1 + R)n. Ein

- 82. Zusammenfassung Mit Hilfe des Kapitalwertkriteriums können Unternehmen entscheiden, ob sie eine Kapitalinvestition tätigen sollen. Der Diskontsatz,

- 83. Zusammenfassung Eine Risikoanpassung kann durch den Aufschlag einer Risikoprämie auf den Diskontsatz vorgenommen werden. Konsumenten werden

- 85. Скачать презентацию

Themen in diesem Kapitel

Bestands- und Stromgrößen

Der diskontierte Gegenwartswert

Der Wert eines festverzinslichen

Themen in diesem Kapitel

Bestands- und Stromgrößen

Der diskontierte Gegenwartswert

Der Wert eines festverzinslichen

Themen in diesem Kapitel

Risikoanpassungen

Investitionsentscheidungen von Verbrauchern

Intertemporale Produktionsentscheidungen - Erschöpfbare Rohstoffe

Wie werden

Themen in diesem Kapitel

Risikoanpassungen

Investitionsentscheidungen von Verbrauchern

Intertemporale Produktionsentscheidungen - Erschöpfbare Rohstoffe

Wie werden

Einführung

Kapital

Wahl eines Produktionsfaktors, der über einen langen Zeitraum hinweg zum Output

Einführung

Kapital

Wahl eines Produktionsfaktors, der über einen langen Zeitraum hinweg zum Output

Bestands- und Stromgrößen

Bestandsgrößen

Kapital wird als Bestandsgröße gemessen.

Die Menge des Kapitals, die

Bestands- und Stromgrößen

Bestandsgrößen

Kapital wird als Bestandsgröße gemessen.

Die Menge des Kapitals, die

Bestands- und Stromgrößen

Stromgrößen

Variable Produktionsfaktoren und Gütermengen werden als Stromgrößen gemessen.

Menge pro

Bestands- und Stromgrößen

Stromgrößen

Variable Produktionsfaktoren und Gütermengen werden als Stromgrößen gemessen.

Menge pro

Der diskontierte Gegenwartswert

Bestimmung des heutigen Wertes eines zukünftigen Einkommensstroms

Der Wert

Der diskontierte Gegenwartswert

Bestimmung des heutigen Wertes eines zukünftigen Einkommensstroms

Der Wert

Der diskontierte Gegenwartswert

Zukünftiger Wert (FV)

Der diskontierte Gegenwartswert

Zukünftiger Wert (FV)

Der diskontierte Gegenwartswert

Frage

Welche Auswirkungen hat R auf den BW?

Der diskontierte Gegenwartswert

Frage

Welche Auswirkungen hat R auf den BW?

Barwert eines zukünftigen Euros

Barwert eines zukünftigen Euros

Der diskontierte Gegenwartswert

Die Bewertung von Zahlungsströmen

Die Wahl eines Zahlungsstromes hängt

Der diskontierte Gegenwartswert

Die Bewertung von Zahlungsströmen

Die Wahl eines Zahlungsstromes hängt

Zwei Zahlungsströme

Zahlungsstrom A: €100 €100 0

Zahlungsstrom B: €20 €100 €100

Heute 1 Jahr 2 Jahre

Zwei Zahlungsströme

Zahlungsstrom A: €100 €100 0

Zahlungsstrom B: €20 €100 €100

Heute 1 Jahr 2 Jahre

Zwei Zahlungsströme

Zwei Zahlungsströme

BW von Zahlungsströmen

BW von Zahlungs-

strom A: €195,24 €190,90 €186,96 €183,33

BW von Zahlungs-

strom B: 205,94 193,54 182,57 172,77

R =

BW von Zahlungsströmen

BW von Zahlungs-

strom A: €195,24 €190,90 €186,96 €183,33

BW von Zahlungs-

strom B: 205,94 193,54 182,57 172,77

R =

Der Wert verlorener Verdienste

Der diskontierte Gegenwartswert kann verwendet werden, um den

Der Wert verlorener Verdienste

Der diskontierte Gegenwartswert kann verwendet werden, um den

Der Wert verlorener Verdienste

Szenario

Harold Jennings starb am 1. Januar 1986 im

Der Wert verlorener Verdienste

Szenario

Harold Jennings starb am 1. Januar 1986 im

Der Wert verlorener Verdienste

Frage

Wie hoch ist der BW des verlorenen Einkommens

Der Wert verlorener Verdienste

Frage

Wie hoch ist der BW des verlorenen Einkommens

Der Wert verlorener Verdienste

Frage

Wie hoch ist der BW des verlorenen Einkommens

Der Wert verlorener Verdienste

Frage

Wie hoch ist der BW des verlorenen Einkommens

Der Wert verlorener Verdienste

Frage

Wie hoch ist der BW des verlorenen Einkommens

Der Wert verlorener Verdienste

Frage

Wie hoch ist der BW des verlorenen Einkommens

Der Wert verlorener Verdienste

Der Wert verlorener Verdienste

Die Berechnung verlorener Verdienste

Die Berechnung verlorener Verdienste

Der Wert verlorener Verdienste

Die Bestimmung des BW

Durch die Aufsummierung der Spalte

Der Wert verlorener Verdienste

Die Bestimmung des BW

Durch die Aufsummierung der Spalte

Der Wert eines festverzinslichen Wertpapiers

Bestimmung des Wertes eines festverzinslichen Wertpapiers

Couponzahlungen =

Der Wert eines festverzinslichen Wertpapiers

Bestimmung des Wertes eines festverzinslichen Wertpapiers

Couponzahlungen =

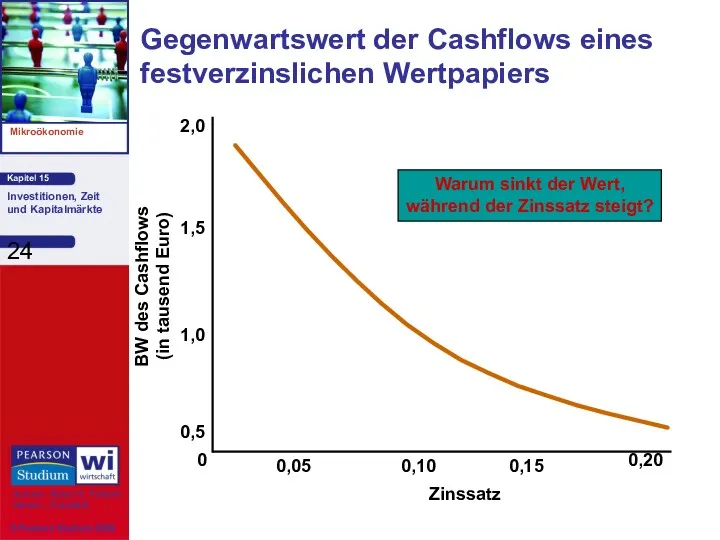

Gegenwartswert der Cashflows eines festverzinslichen Wertpapiers

Zinssatz

BW des Cashflows

(in tausend Euro)

0

0,05

0,10

0,15

0,20

0,5

1,0

1,5

2,0

Gegenwartswert der Cashflows eines festverzinslichen Wertpapiers

Zinssatz

BW des Cashflows

(in tausend Euro)

0

0,05

0,10

0,15

0,20

0,5

1,0

1,5

2,0

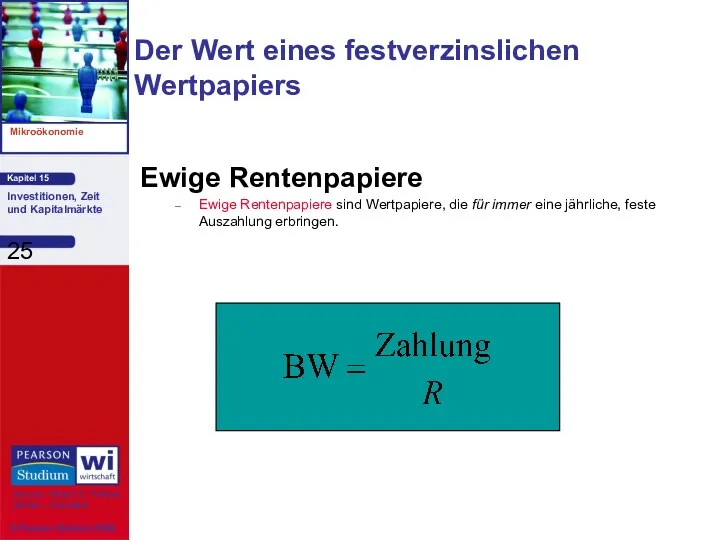

Der Wert eines festverzinslichen Wertpapiers

Ewige Rentenpapiere

Ewige Rentenpapiere sind Wertpapiere, die für

Der Wert eines festverzinslichen Wertpapiers

Ewige Rentenpapiere

Ewige Rentenpapiere sind Wertpapiere, die für

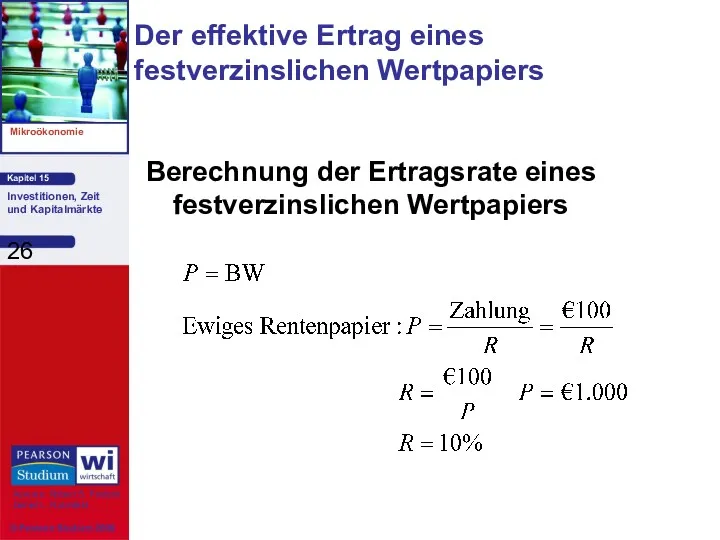

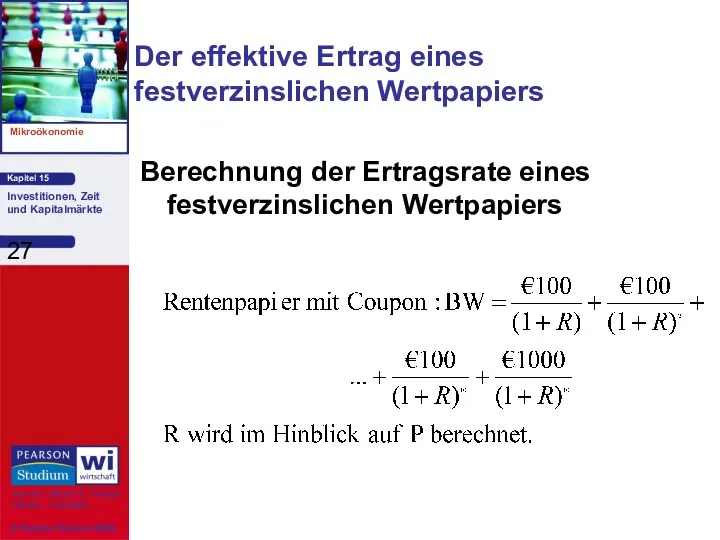

Der effektive Ertrag eines festverzinslichen Wertpapiers

Berechnung der Ertragsrate eines festverzinslichen Wertpapiers

Der effektive Ertrag eines festverzinslichen Wertpapiers

Berechnung der Ertragsrate eines festverzinslichen Wertpapiers

Der effektive Ertrag eines festverzinslichen Wertpapiers

Berechnung der Ertragsrate eines festverzinslichen Wertpapiers

Der effektive Ertrag eines festverzinslichen Wertpapiers

Berechnung der Ertragsrate eines festverzinslichen Wertpapiers

Der effektive Ertrag eines festverzinslichen Wertpapiers

Zinssatz

0

0,05

0,10

0,15

0,20

0,5

1,0

1,5

2,0

BW der Zahlungsströme (Wert des Rentenpapiers)

Der effektive Ertrag eines festverzinslichen Wertpapiers

Zinssatz

0

0,05

0,10

0,15

0,20

0,5

1,0

1,5

2,0

BW der Zahlungsströme (Wert des Rentenpapiers)

Die Erträge auf Industrieanleihen

Zur Berechnung der Erträge von Industrieanleihen müssen der

Die Erträge auf Industrieanleihen

Zur Berechnung der Erträge von Industrieanleihen müssen der

Die Erträge auf Industrieanleihen

Schlusspreise für beide am 23. Juli 1999:

IBM 53/8

Die Erträge auf Industrieanleihen

Schlusspreise für beide am 23. Juli 1999:

IBM 53/8

Die Erträge auf Industrieanleihen

Ertrag des IBM-Papiers:

Wir nehmen an, es werden jährliche

Die Erträge auf Industrieanleihen

Ertrag des IBM-Papiers:

Wir nehmen an, es werden jährliche

Die Erträge auf Industrieanleihen

Ertrag des Polaroid-Papiers:

Warum war R*

bei Polaroid höher?

Die Erträge auf Industrieanleihen

Ertrag des Polaroid-Papiers:

Warum war R*

bei Polaroid höher?

Das Kapitalwertkriterium für Investitionsentscheidungen

Um entscheiden zu können, ob sich eine bestimmte

Das Kapitalwertkriterium für Investitionsentscheidungen

Um entscheiden zu können, ob sich eine bestimmte

NBW-Kriterium

Unternehmen sollten investieren, wenn der Gegenwartswert die Kosten der Investition übersteigt.

Das

NBW-Kriterium

Unternehmen sollten investieren, wenn der Gegenwartswert die Kosten der Investition übersteigt.

Das

Das Kapitalwertkriterium für Investitionsentscheidungen

Das Kapitalwertkriterium für Investitionsentscheidungen

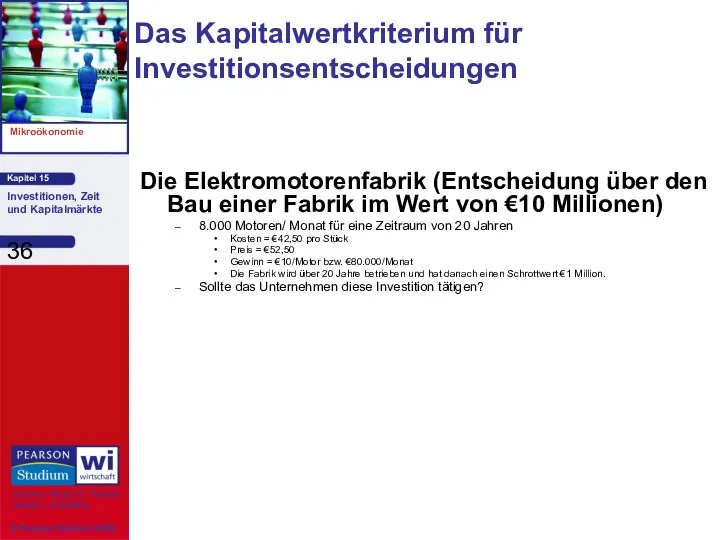

Die Elektromotorenfabrik (Entscheidung über den Bau einer Fabrik im Wert von

Die Elektromotorenfabrik (Entscheidung über den Bau einer Fabrik im Wert von

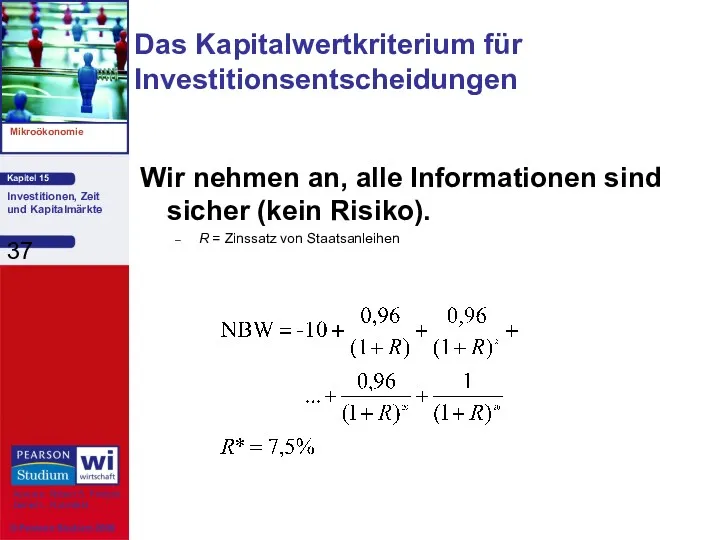

Wir nehmen an, alle Informationen sind sicher (kein Risiko).

R = Zinssatz

Wir nehmen an, alle Informationen sind sicher (kein Risiko).

R = Zinssatz

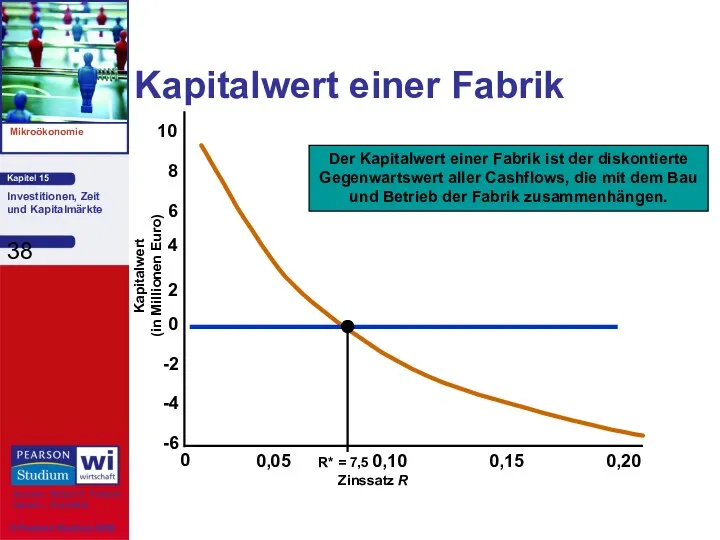

Kapitalwert einer Fabrik

Zinssatz R

0

0,05

0,10

0,15

0,20

-6

Kapitalwert

(in Millionen Euro)

-4

-2

0

2

4

6

8

10

Kapitalwert einer Fabrik

Zinssatz R

0

0,05

0,10

0,15

0,20

-6

Kapitalwert

(in Millionen Euro)

-4

-2

0

2

4

6

8

10

Reale und nominale Diskontsätze

Bereinigung um die Auswirkungen der Inflation

Annahme, dass Preis,

Reale und nominale Diskontsätze

Bereinigung um die Auswirkungen der Inflation

Annahme, dass Preis,

Reale und nominale Diskontsätze

Wir nehmen an, dass Preis, Kosten und Gewinne

Reale und nominale Diskontsätze

Wir nehmen an, dass Preis, Kosten und Gewinne

Reale und nominale Diskontsätze

Realer R = nominaler R - Inflation =

Reale und nominale Diskontsätze

Realer R = nominaler R - Inflation =

Kapitalwert einer Fabrik

Zinssatz R

0

0,05

0,10

0,15

0,20

-6

Kapitalwert (in Millionen Euro)

-4

-2

0

2

4

6

8

10

Kapitalwert einer Fabrik

Zinssatz R

0

0,05

0,10

0,15

0,20

-6

Kapitalwert (in Millionen Euro)

-4

-2

0

2

4

6

8

10

Negative zukünftige Cashflows

Die Investition sollte um Bauzeit und Verluste bereinigt werden.

Negative zukünftige Cashflows

Die Investition sollte um Bauzeit und Verluste bereinigt werden.

Elektromotorenfabrik

Die Bauzeit beträgt 1 Jahr.

Ausgaben von €5 Millionen werden sofort getätigt.

Im

Elektromotorenfabrik

Die Bauzeit beträgt 1 Jahr.

Ausgaben von €5 Millionen werden sofort getätigt.

Im

Das Kapitalwertkriterium für Investitionsentscheidungen

Das Kapitalwertkriterium für Investitionsentscheidungen

Risikoanpassungen

Bestimmung des Diskontsatzes bei einer unsicheren Umgebung:

Dies kann mit einer Erhöhung

Risikoanpassungen

Bestimmung des Diskontsatzes bei einer unsicheren Umgebung:

Dies kann mit einer Erhöhung

Risikoanpassungen

Diversifizierbare und nichtdiversifizierbare Risiken

Das diversifizierbare Risiko kann durch die Investition in

Risikoanpassungen

Diversifizierbare und nichtdiversifizierbare Risiken

Das diversifizierbare Risiko kann durch die Investition in

Risikoanpassungen

Die Messung des nichtdiversifizierbaren Risikos mit Hilfe des Capital Asset Pricing-Modells

Risikoanpassungen

Die Messung des nichtdiversifizierbaren Risikos mit Hilfe des Capital Asset Pricing-Modells

Risikoanpassungen

Die Messung des nichtdiversifizierbaren Risikos mit Hilfe des Capital Asset Pricing-Modells

Risikoanpassungen

Die Messung des nichtdiversifizierbaren Risikos mit Hilfe des Capital Asset Pricing-Modells

Risikoanpassungen

Frage

Welche Beziehung besteht zwischen dem nicht-diversifizierbaren Risiko und dem Wert des

Risikoanpassungen

Frage

Welche Beziehung besteht zwischen dem nicht-diversifizierbaren Risiko und dem Wert des

Risikoanpassungen

Ist Beta gegeben, können wir den korrekten Diskontsatz bestimmen, der für

Risikoanpassungen

Ist Beta gegeben, können wir den korrekten Diskontsatz bestimmen, der für

Risikoanpassungen

Bestimmung von Beta

Aktien

Statistisch für jedes Unternehmen geschätzt.

Risikoanpassungen

Bestimmung von Beta

Aktien

Statistisch für jedes Unternehmen geschätzt.

Risikoanpassungen

Bestimmung von Beta

Fabrik

Gewichteter Durchschnitt der erwarteten Erträge der Aktien des Unternehmens

Risikoanpassungen

Bestimmung von Beta

Fabrik

Gewichteter Durchschnitt der erwarteten Erträge der Aktien des Unternehmens

Investitionsentscheidungen von Verbrauchern

Die Konsumenten werden beim Kauf eines dauerhaften Gutes mit

Investitionsentscheidungen von Verbrauchern

Die Konsumenten werden beim Kauf eines dauerhaften Gutes mit

Nutzen und Kosten des Kaufs eines Autos

S = Wert der Transportdienstleistung

Nutzen und Kosten des Kaufs eines Autos

S = Wert der Transportdienstleistung

Nutzen und Kosten

Investitionsentscheidungen von Verbrauchern

Nutzen und Kosten

Investitionsentscheidungen von Verbrauchern

Die Auswahl einer Klimaanlage

Beim Kauf einer neuen Klimaanlage muss man sich

Die Auswahl einer Klimaanlage

Beim Kauf einer neuen Klimaanlage muss man sich

Die Auswahl einer Klimaanlage

Beim Kauf einer neuen Klimaanlage muss man sich

Die Auswahl einer Klimaanlage

Beim Kauf einer neuen Klimaanlage muss man sich

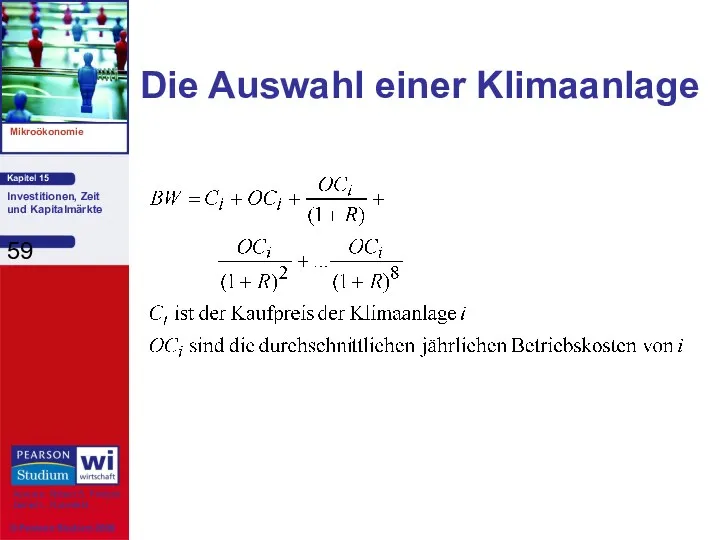

Die Auswahl einer Klimaanlage

Die Auswahl einer Klimaanlage

Die Auswahl einer Klimaanlage

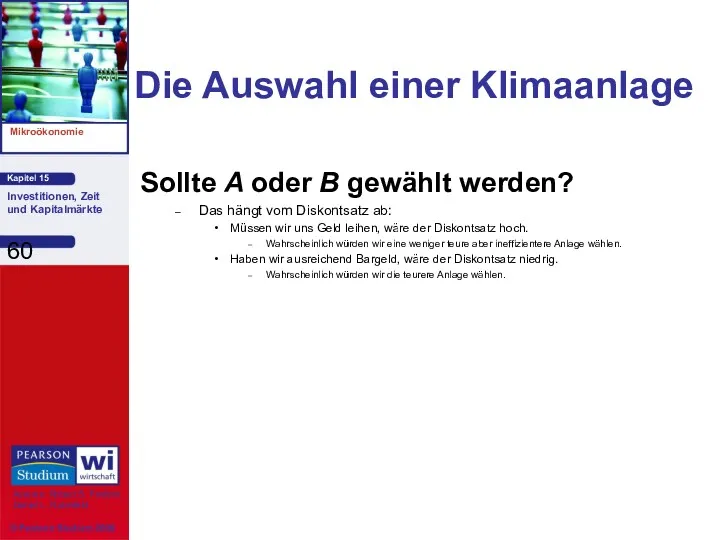

Sollte A oder B gewählt werden?

Das hängt vom

Die Auswahl einer Klimaanlage

Sollte A oder B gewählt werden?

Das hängt vom

Intertemporale Produktionsentscheidungen -Erschöpfbare Rohstoffe

Die Produktionsentscheidungen von Unternehmen umfassen oft intertemporale Aspekte

Intertemporale Produktionsentscheidungen -Erschöpfbare Rohstoffe

Die Produktionsentscheidungen von Unternehmen umfassen oft intertemporale Aspekte

Szenario

Jemand schenkt Ihnen eine Ölquelle mit 1000 Barrel Öl.

MC und AC

Szenario

Jemand schenkt Ihnen eine Ölquelle mit 1000 Barrel Öl.

MC und AC

Szenario

Pt = Ölpreis in diesem Jahr

Pt+1 = Ölpreis im nächsten Jahr

C

Szenario

Pt = Ölpreis in diesem Jahr

Pt+1 = Ölpreis im nächsten Jahr

C

Sie sollten nicht produzieren, wenn Sie erwarten, dass der Preis abzüglich

Sie sollten nicht produzieren, wenn Sie erwarten, dass der Preis abzüglich

Der Preis eines erschöpfbaren Rohstoffs

Zeit

Preis

Menge

Preis

Der Preis eines erschöpfbaren Rohstoffs

Zeit

Preis

Menge

Preis

Auf einem Wettbewerbsmarkt muss Preis - MC genau um den Zinssatz

Auf einem Wettbewerbsmarkt muss Preis - MC genau um den Zinssatz

Anmerkung

P > MC

Steht dies im Widerspruch zur Wettbewerbsregel, die besagt, dass

Anmerkung

P > MC

Steht dies im Widerspruch zur Wettbewerbsregel, die besagt, dass

P = MC

MC = Förderkosten + Nutzungskosten

Nutzungskosten = P – Grenzkosten

P = MC

MC = Förderkosten + Nutzungskosten

Nutzungskosten = P – Grenzkosten

Wie würde ein Monopolist seine Produktionsmenge wählen?

Er wird so produzieren,

Wie würde ein Monopolist seine Produktionsmenge wählen?

Er wird so produzieren,

Der Monopolist ist umweltbewusster als eine Wettbewerbsbranche.

Er setzt zu Beginn einen

Der Monopolist ist umweltbewusster als eine Wettbewerbsbranche.

Er setzt zu Beginn einen

Wie erschöpfbar sind erschöpfbare Rohstoffe?

Rohöl 0,4 bis 0,5

Erdgas 0,4 bis 0,5

Uran 0,1 bis 0,2

Kupfer 0,2

Wie erschöpfbar sind erschöpfbare Rohstoffe?

Rohöl 0,4 bis 0,5

Erdgas 0,4 bis 0,5

Uran 0,1 bis 0,2

Kupfer 0,2

Die Marktstruktur und Änderungen des Marktes haben im Verlauf der vergangenen

Die Marktstruktur und Änderungen des Marktes haben im Verlauf der vergangenen

Wie werden Zinssätze bestimmt?

Der Zinssatz entspricht dem Preis, den Kreditnehmer den

Wie werden Zinssätze bestimmt?

Der Zinssatz entspricht dem Preis, den Kreditnehmer den

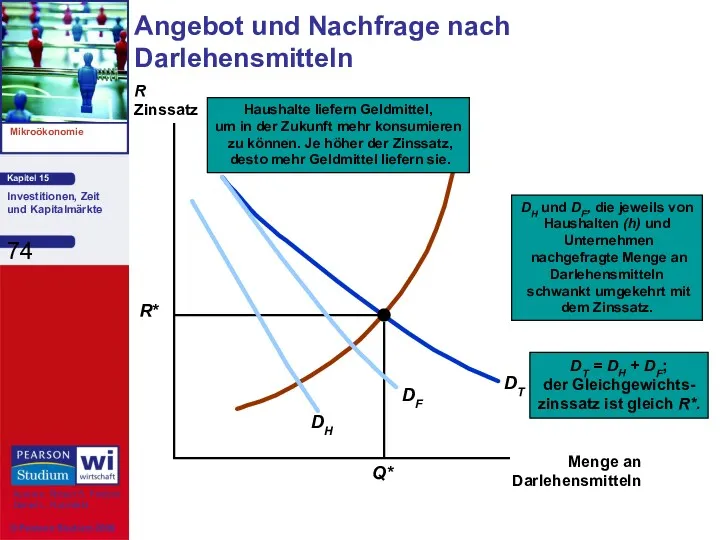

Angebot und Nachfrage nach Darlehensmitteln

Menge an

Darlehensmitteln

R

Zinssatz

Angebot und Nachfrage nach Darlehensmitteln

Menge an

Darlehensmitteln

R

Zinssatz

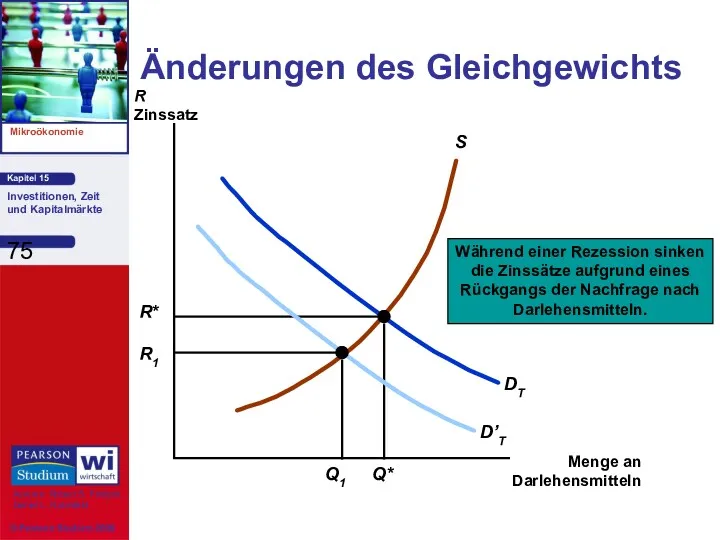

Änderungen des Gleichgewichts

Menge an

Darlehensmitteln

R

Zinssatz

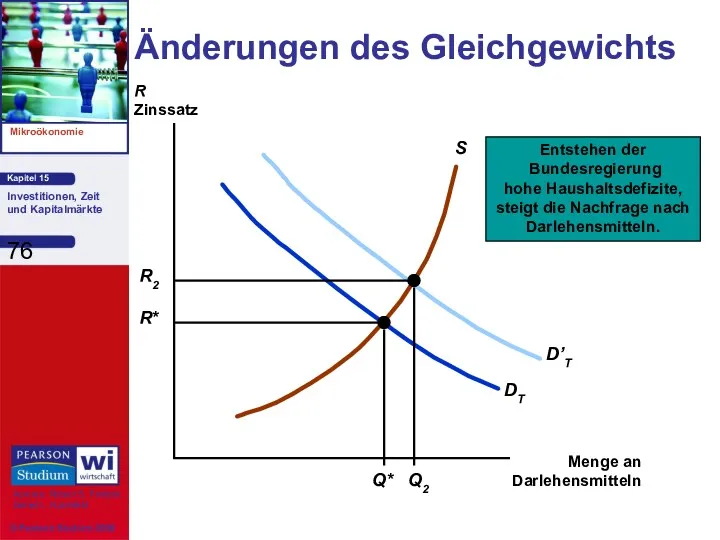

Änderungen des Gleichgewichts

Menge an

Darlehensmitteln

R

Zinssatz

Änderungen des Gleichgewichts

Menge an

Darlehensmitteln

R

Zinssatz

Änderungen des Gleichgewichts

Menge an

Darlehensmitteln

R

Zinssatz

Änderungen des Gleichgewichts

Menge an

Darlehensmitteln

R

Zinssatz

Änderungen des Gleichgewichts

Menge an

Darlehensmitteln

R

Zinssatz

Eine Vielzahl von Zinssätzen

1) Zinssatz für kurzfristige Schatzwechsel (Treasury Bill Rate)

2) Zinssatz für

Eine Vielzahl von Zinssätzen

1) Zinssatz für kurzfristige Schatzwechsel (Treasury Bill Rate)

2) Zinssatz für

Eine Vielzahl von Zinssätzen

4) Zinssatz auf kurzfristige Industrieanleihen (Commercial Paper Rate)

5)

Eine Vielzahl von Zinssätzen

4) Zinssatz auf kurzfristige Industrieanleihen (Commercial Paper Rate)

5)

Zusammenfassung

Der Kapitalbestand eines Unternehmens wird als Bestandsgröße gemessen, während die Produktionsfaktoren

Zusammenfassung

Der Kapitalbestand eines Unternehmens wird als Bestandsgröße gemessen, während die Produktionsfaktoren

Zusammenfassung

Der in n Jahren ausbezahlte diskontierte Gegenwartswert von €1 ist gleich

Zusammenfassung

Der in n Jahren ausbezahlte diskontierte Gegenwartswert von €1 ist gleich

Zusammenfassung

Mit Hilfe des Kapitalwertkriteriums können Unternehmen entscheiden, ob sie eine Kapitalinvestition

Zusammenfassung

Mit Hilfe des Kapitalwertkriteriums können Unternehmen entscheiden, ob sie eine Kapitalinvestition

Zusammenfassung

Eine Risikoanpassung kann durch den Aufschlag einer Risikoprämie auf den Diskontsatz

Zusammenfassung

Eine Risikoanpassung kann durch den Aufschlag einer Risikoprämie auf den Diskontsatz

О развитии торговых центров и торговых комплексов на территории муниципального образования город Екатеринбург

О развитии торговых центров и торговых комплексов на территории муниципального образования город Екатеринбург Агрегований баланс підприємства ДП Лісгосп за 2014-2016 роки

Агрегований баланс підприємства ДП Лісгосп за 2014-2016 роки Экономика

Экономика Определение трансакционных издержек. Рыночные трансакционные издержки, их основные виды и способы их в экономии

Определение трансакционных издержек. Рыночные трансакционные издержки, их основные виды и способы их в экономии Учет материальных ценностей и отчетность по службе ГСМ авиапредприятия. Оформление учетных документов

Учет материальных ценностей и отчетность по службе ГСМ авиапредприятия. Оформление учетных документов Теория экономического цикла (взгляд австрийской школы)

Теория экономического цикла (взгляд австрийской школы) Курс лекций по экономике

Курс лекций по экономике Prezentatsia_sobstvennost

Prezentatsia_sobstvennost Информационные технологии в экономике. Лекция 2

Информационные технологии в экономике. Лекция 2 Государственная поддержка развития предпринимательства в Ленинградской области

Государственная поддержка развития предпринимательства в Ленинградской области Анализ экономических показателей на основе применения метода динамических рядов

Анализ экономических показателей на основе применения метода динамических рядов Теневая экономика в России

Теневая экономика в России Стратегия экономического развития стран СНГ

Стратегия экономического развития стран СНГ Социально-значимые экономические проблемы современного общества

Социально-значимые экономические проблемы современного общества Показатели, значения которых будут прогнозироваться в разделах Промышленность и Инвестиции

Показатели, значения которых будут прогнозироваться в разделах Промышленность и Инвестиции Жер қойнауын пайдаланушыларға салық салу

Жер қойнауын пайдаланушыларға салық салу Региональная экономическая политика (лекция 05)

Региональная экономическая политика (лекция 05) Моделирование территориального развития городов и городских систем. (Тема 3)

Моделирование территориального развития городов и городских систем. (Тема 3) Supply and demand in economics

Supply and demand in economics Розрахунок економічної ефективності автоматизації процесу сушки відходів виробництва соку

Розрахунок економічної ефективності автоматизації процесу сушки відходів виробництва соку Концепция полезности. Функция полезности

Концепция полезности. Функция полезности Кейнсианская макроэкономическая модель

Кейнсианская макроэкономическая модель Экономика – наука о ведении домашнего хозяйства

Экономика – наука о ведении домашнего хозяйства Глобальная энергетическая проблема

Глобальная энергетическая проблема Новости. Дания призвала возобновить дискуссию по Северному потоку ‒ 2

Новости. Дания призвала возобновить дискуссию по Северному потоку ‒ 2 Модель IS-LM и совокупный спрос

Модель IS-LM и совокупный спрос Фирмы в экономике

Фирмы в экономике Оценка согласованности действий экспертов при оценивании рисков и достоверность экспертных оценок

Оценка согласованности действий экспертов при оценивании рисков и достоверность экспертных оценок