- Глобальний економічний цикл. (Лекція 3)

Содержание

- 2. 1. Природа глобальної економічної циклічності Економічний цикл — періодичне повторення протягом років піднесення і спаду в

- 3. Нерівномірність економічного розвитку характеризується: постійно наявним дисбалансом між зростаючими можливостями виробництва і обмеженістю платоспроможного попиту споживачів

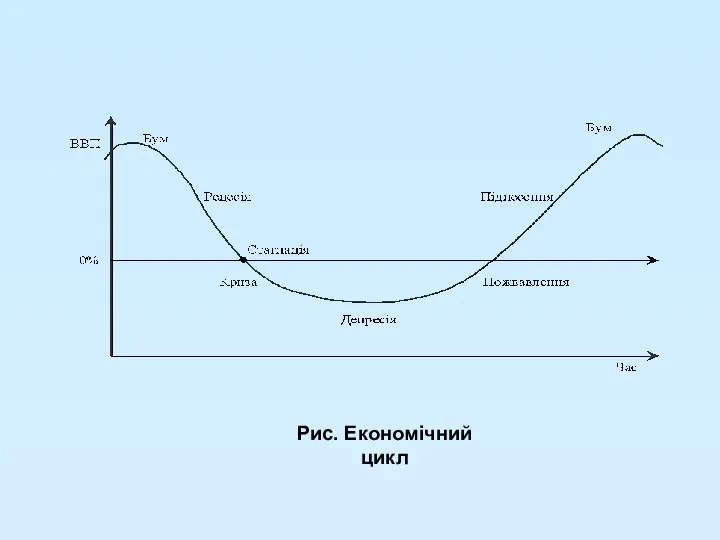

- 4. Рис. Економічний цикл

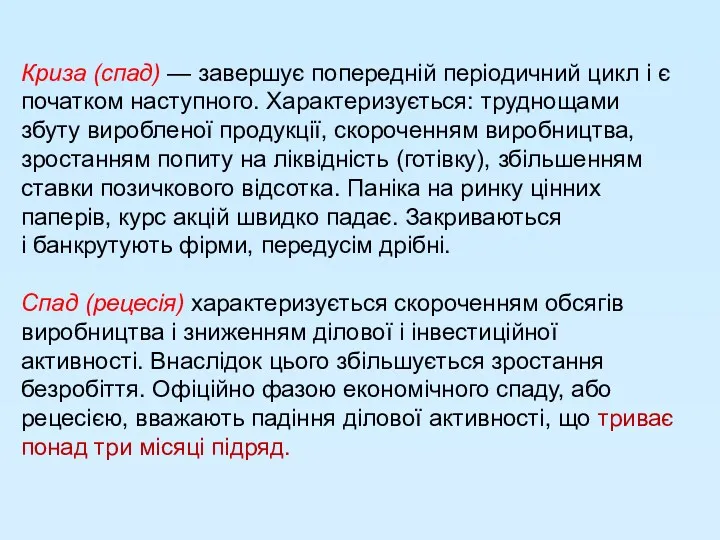

- 5. Криза (спад) — завершує попередній періодичний цикл і є початком наступного. Характеризується: труднощами збуту виробленої продукції,

- 6. Депресія — фаза циклу, якій властивий застій виробництва. Відтворення — просте. Національний продукт уже не зменшується,

- 7. Нарощування інвестицій, що пожвавлює попит — спочатку на капітальні блага, а потім і на споживчі, адже

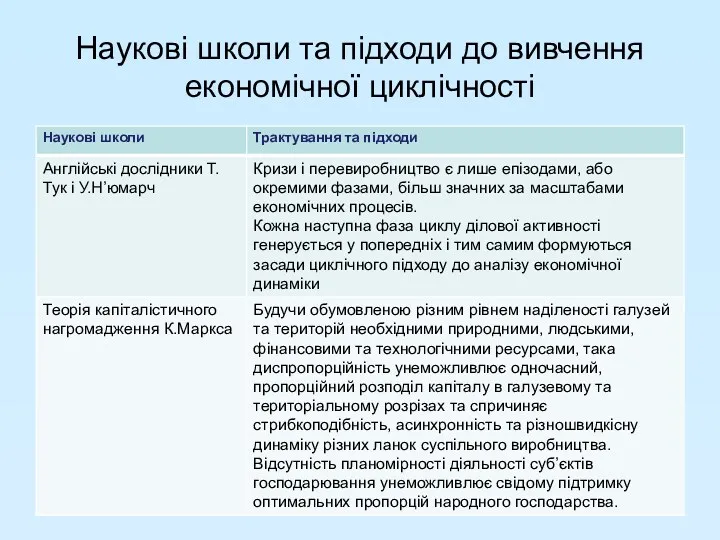

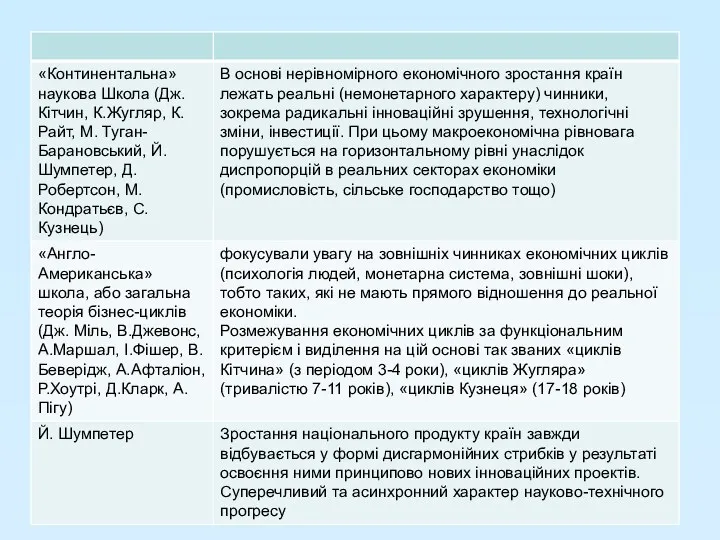

- 8. Наукові школи та підходи до вивчення економічної циклічності

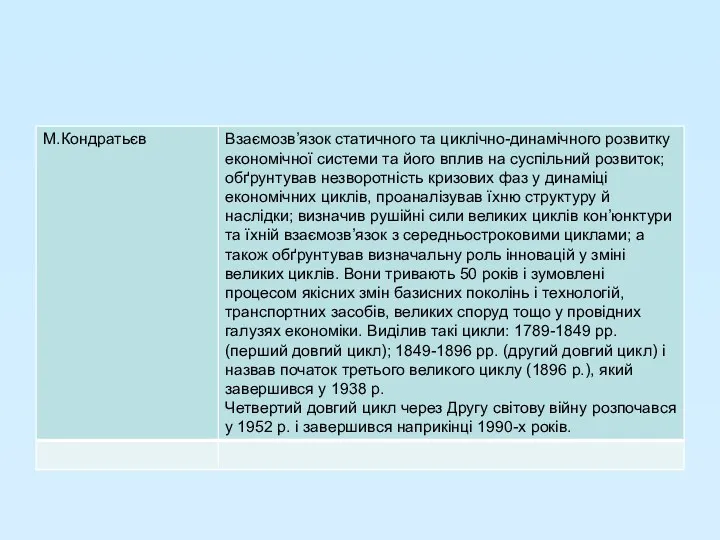

- 11. За період з 1825 р. до середини 90-х років ХХ ст. відбулись 22 цикли, кожен з

- 12. Рис. Систематизація економічних циклів

- 13. Методологія визначення та оцінки економічних циклів базується на використанні емпіричних моделей циклічності, зокрема: класичних бізнес-циклів –

- 14. Для датування (dating) класичних бізнес-циклів у США Національне бюро економічних досліджень (НБЕД) керується вибіркою таких макроекономічних

- 17. Динаміка глобального притоку ПІІ по групах країн світу, 1980-2016, млрд. дол. США

- 18. Виділяючи динамічні характеристики економічних циклів, фахівці НБЕД макроекономічні індикатори диференціюють на проциклічні, ациклічні та антициклічні. Проциклічні

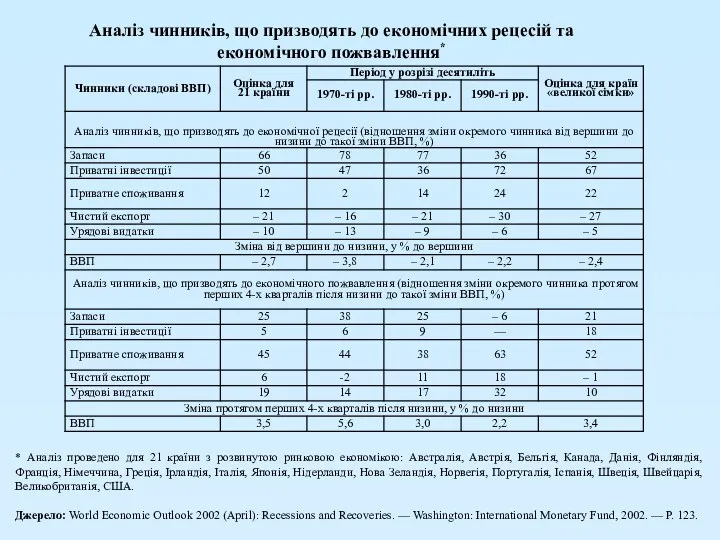

- 19. Аналіз чинників, що призводять до економічних рецесій та економічного пожвавлення* * Аналіз проведено для 21 країни

- 20. Економічна криза — різке погіршення економічного стану країни, що виявляється в значному спаді виробництва, порушенні виробничих

- 21. Рис. Систематизація і логіка розвитку криз

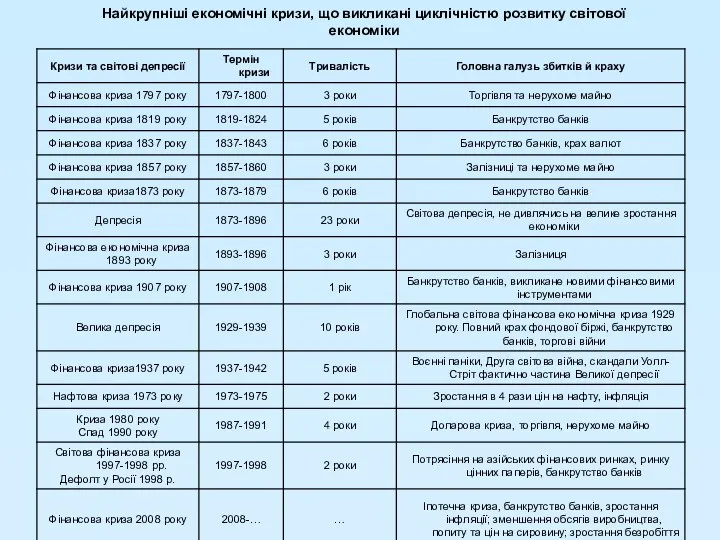

- 22. Найкрупніші економічні кризи, що викликані циклічністю розвитку світової економіки

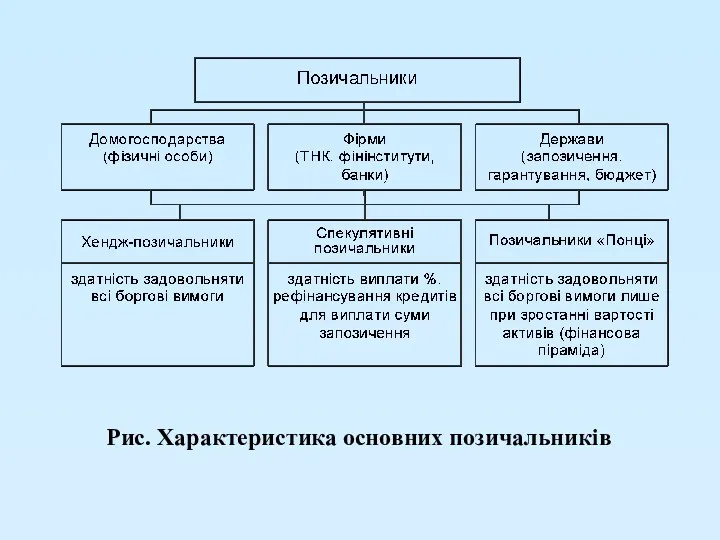

- 23. Рис. Характеристика основних позичальників

- 24. Спільні передумови виникнення криз Лібералізація фінансового сектору; Недосконалість міжнародного ринку капіталу (нераціональні дії, спекуляції, “фінансові бульбашки”,

- 25. 3. Антициклічне регулювання в глобальній економіці

- 26. Відношення державного боргу до ВВП в розвинених країнах світу в 1980-2010 роках з урахуванням кризових періодів

- 27. Наднаціональне регулювання міжнародних фінансових ринків Питанням наднаціонального регулювання міжнародних фінансових ринків, зокрема кредитів та боргів, присвячена

- 28. Основними принципами, якими керується клуб у процесі реструктуризації зовнішніх державних боргів, є такі: консенсус означає, що

- 29. Умови, на яких реструктуруються борги країн, що розвиваються, Паризьким клубом періодично переглядаються. Найвідомішими серед них є

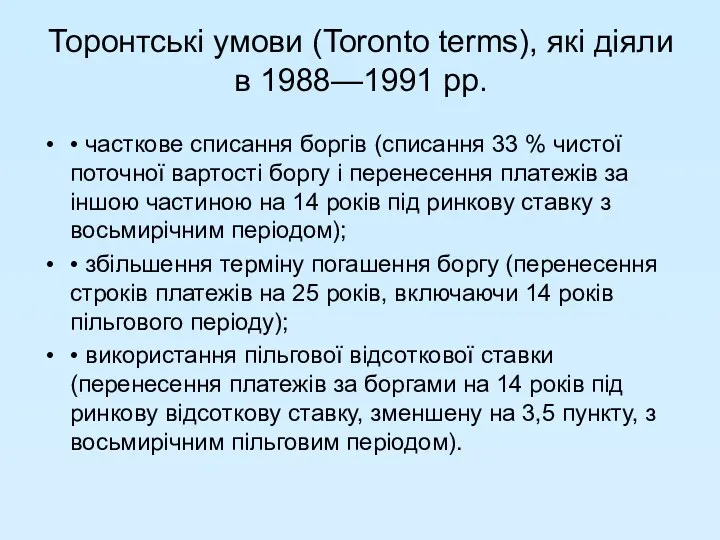

- 30. Торонтські умови (Toronto terms), які діяли в 1988—1991 pp. • часткове списання боргів (списання 33 %

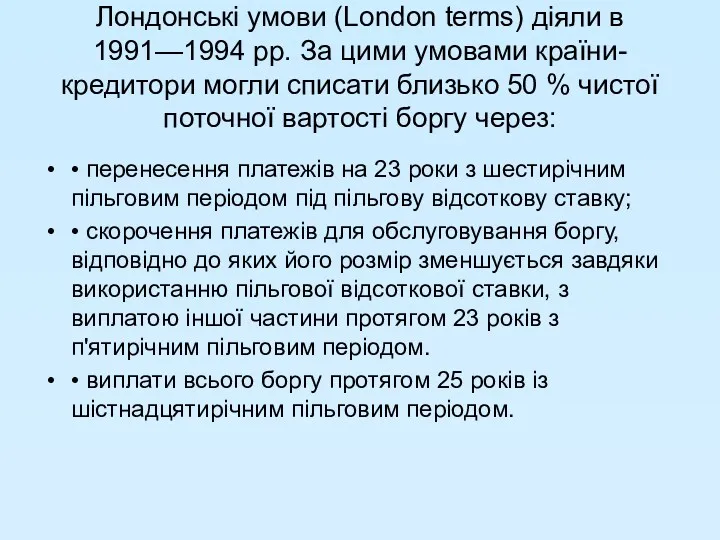

- 31. Лондонські умови (London terms) діяли в 1991—1994 pp. За цими умовами країни-кредитори могли списати близько 50

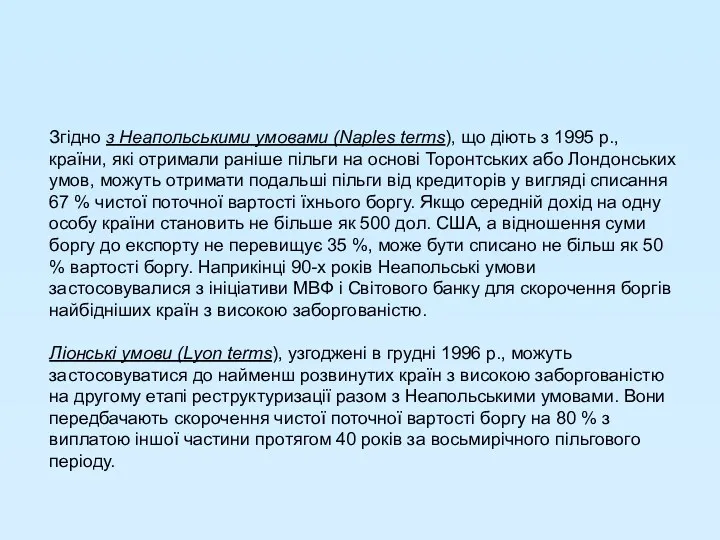

- 32. Згідно з Неапольськими умовами (Naples terms), що діють з 1995 p., країни, які отримали раніше пільги

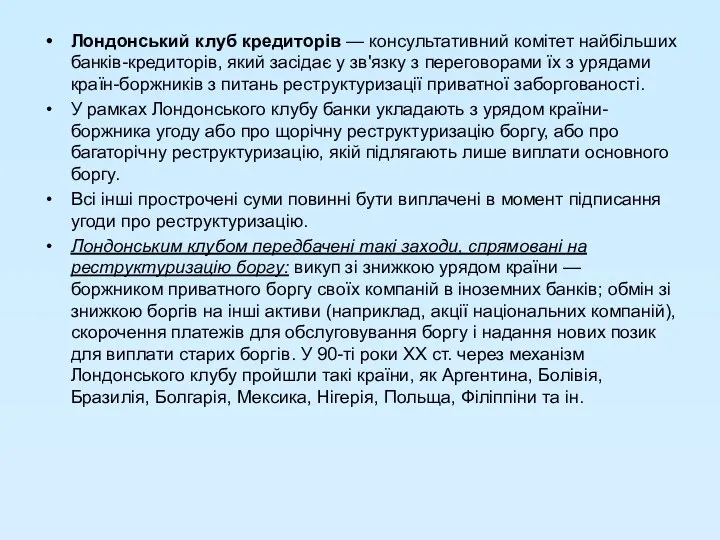

- 33. Лондонський клуб кредиторів — консультативний комітет найбільших банків-кредиторів, який засідає у зв'язку з переговорами їх з

- 34. Спільні та відмітні характеристики Лондонського і Паризького клубів кредиторів

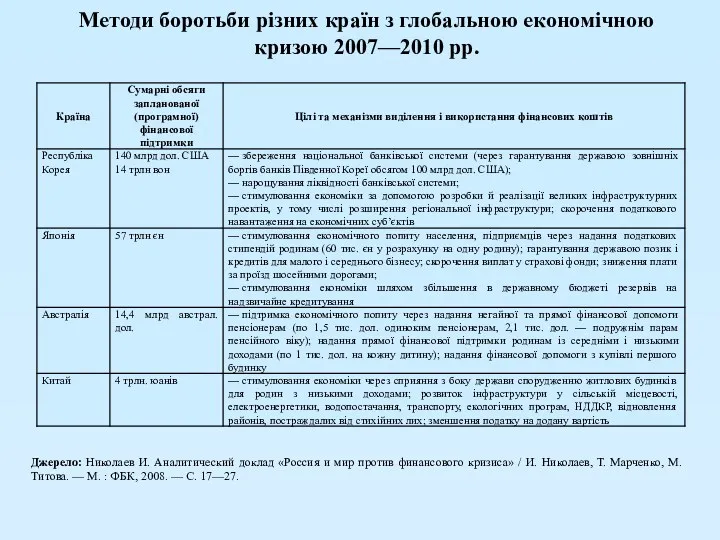

- 35. Методи боротьби різних країн з глобальною економічною кризою 2007—2010 рр.

- 36. Методи боротьби різних країн з глобальною економічною кризою 2007—2010 рр.

- 37. Методи боротьби різних країн з глобальною економічною кризою 2007—2010 рр.

- 38. Методи боротьби різних країн з глобальною економічною кризою 2007—2010 рр. Джерело: Николаев И. Аналитический доклад «Россия

- 39. Рис. Модель розвитку фінансової кризи та антикризове регулювання

- 41. Скачать презентацию

1. Природа глобальної економічної циклічності

Економічний цикл — періодичне повторення протягом років

1. Природа глобальної економічної циклічності

Економічний цикл — періодичне повторення протягом років

Нерівномірність економічного розвитку характеризується:

постійно наявним дисбалансом між зростаючими можливостями виробництва і

Нерівномірність економічного розвитку характеризується:

постійно наявним дисбалансом між зростаючими можливостями виробництва і

Рис. Економічний цикл

Рис. Економічний цикл

Криза (спад) — завершує попередній періодичний цикл і є початком наступного. Характеризується:

Криза (спад) — завершує попередній періодичний цикл і є початком наступного. Характеризується:

Депресія — фаза циклу, якій властивий застій виробництва. Відтворення — просте. Національний продукт уже не

Депресія — фаза циклу, якій властивий застій виробництва. Відтворення — просте. Національний продукт уже не

Нарощування інвестицій, що пожвавлює попит — спочатку на капітальні блага, а потім і на споживчі,

Нарощування інвестицій, що пожвавлює попит — спочатку на капітальні блага, а потім і на споживчі,

Наукові школи та підходи до вивчення економічної циклічності

Наукові школи та підходи до вивчення економічної циклічності

За період з 1825 р. до середини 90-х років ХХ ст.

За період з 1825 р. до середини 90-х років ХХ ст.

Рис. Систематизація економічних циклів

Рис. Систематизація економічних циклів

Методологія визначення та оцінки економічних циклів базується на використанні емпіричних моделей

Методологія визначення та оцінки економічних циклів базується на використанні емпіричних моделей

Для датування (dating) класичних бізнес-циклів у США Національне бюро економічних досліджень

Для датування (dating) класичних бізнес-циклів у США Національне бюро економічних досліджень

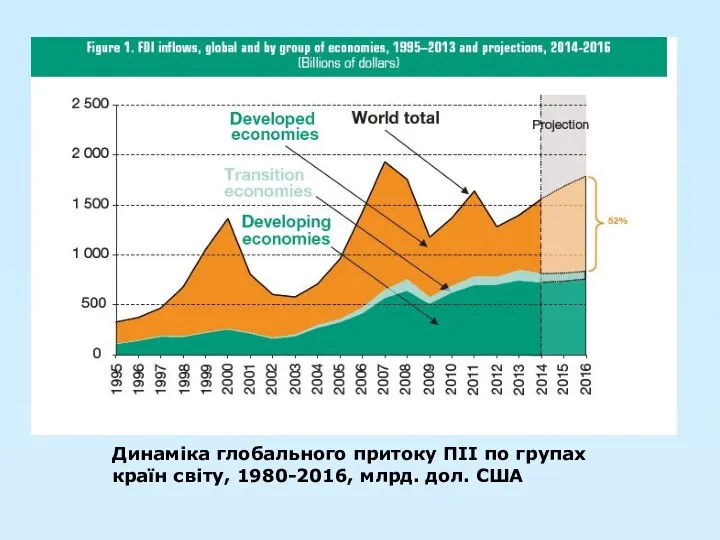

Динаміка глобального притоку ПІІ по групах країн світу, 1980-2016, млрд. дол.

Динаміка глобального притоку ПІІ по групах країн світу, 1980-2016, млрд. дол.

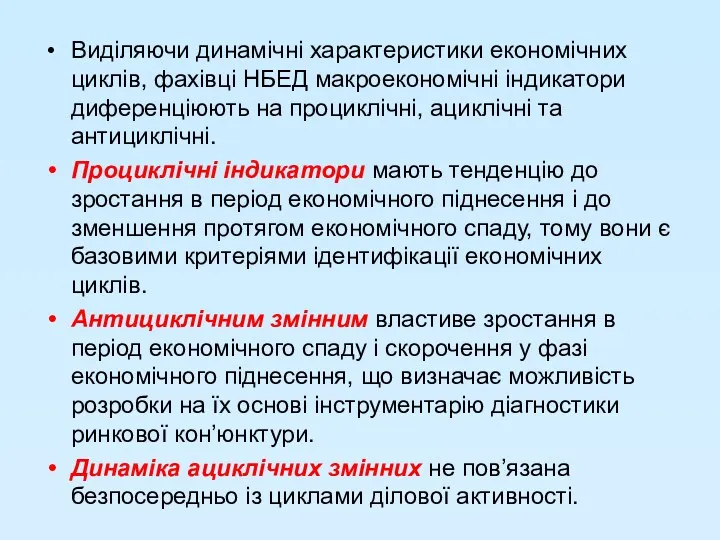

Виділяючи динамічні характеристики економічних циклів, фахівці НБЕД макроекономічні індикатори диференціюють на

Виділяючи динамічні характеристики економічних циклів, фахівці НБЕД макроекономічні індикатори диференціюють на

Аналіз чинників, що призводять до економічних рецесій та економічного пожвавлення*

* Аналіз

Аналіз чинників, що призводять до економічних рецесій та економічного пожвавлення*

* Аналіз

Економічна криза — різке погіршення економічного стану країни, що виявляється в значному

Економічна криза — різке погіршення економічного стану країни, що виявляється в значному

Рис. Систематизація і логіка розвитку криз

Рис. Систематизація і логіка розвитку криз

Найкрупніші економічні кризи, що викликані циклічністю розвитку світової економіки

Найкрупніші економічні кризи, що викликані циклічністю розвитку світової економіки

Рис. Характеристика основних позичальників

Рис. Характеристика основних позичальників

Спільні передумови виникнення криз

Лібералізація фінансового сектору;

Недосконалість міжнародного ринку капіталу (нераціональні дії,

Спільні передумови виникнення криз

Лібералізація фінансового сектору;

Недосконалість міжнародного ринку капіталу (нераціональні дії,

3. Антициклічне регулювання в глобальній економіці

3. Антициклічне регулювання в глобальній економіці

Відношення державного боргу до ВВП в розвинених країнах світу в 1980-2010

Відношення державного боргу до ВВП в розвинених країнах світу в 1980-2010

Наднаціональне регулювання міжнародних фінансових ринків

Питанням наднаціонального регулювання міжнародних фінансових ринків, зокрема

Наднаціональне регулювання міжнародних фінансових ринків

Питанням наднаціонального регулювання міжнародних фінансових ринків, зокрема

Основними принципами, якими керується клуб у процесі реструктуризації зовнішніх державних боргів,

Основними принципами, якими керується клуб у процесі реструктуризації зовнішніх державних боргів,

Умови, на яких реструктуруються борги країн, що розвиваються, Паризьким клубом періодично

Умови, на яких реструктуруються борги країн, що розвиваються, Паризьким клубом періодично

Торонтські умови (Toronto terms), які діяли в 1988—1991 pp.

• часткове списання

Торонтські умови (Toronto terms), які діяли в 1988—1991 pp.

• часткове списання

Лондонські умови (London terms) діяли в 1991—1994 pp. За цими умовами

Лондонські умови (London terms) діяли в 1991—1994 pp. За цими умовами

Згідно з Неапольськими умовами (Naples terms), що діють з 1995 p.,

Згідно з Неапольськими умовами (Naples terms), що діють з 1995 p.,

Лондонський клуб кредиторів — консультативний комітет найбільших банків-кредиторів, який засідає у зв'язку

Лондонський клуб кредиторів — консультативний комітет найбільших банків-кредиторів, який засідає у зв'язку

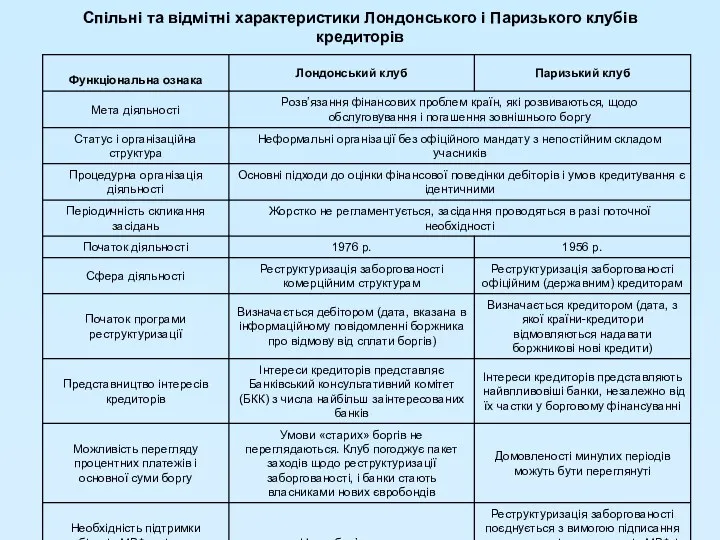

Спільні та відмітні характеристики Лондонського і Паризького клубів кредиторів

Спільні та відмітні характеристики Лондонського і Паризького клубів кредиторів

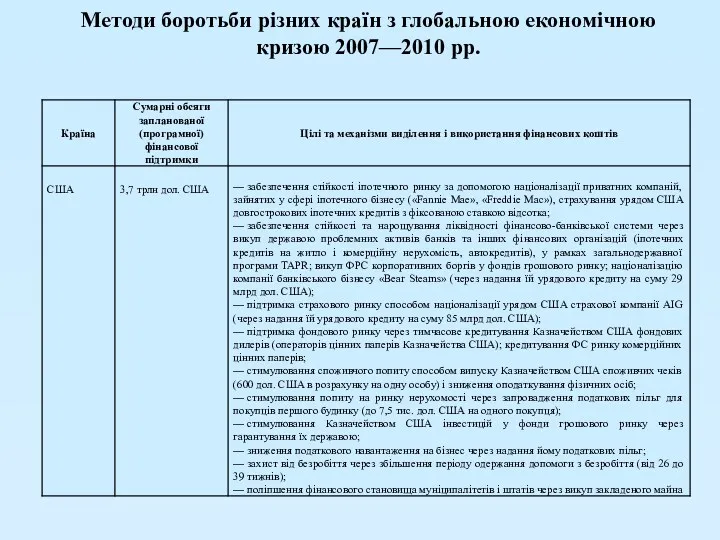

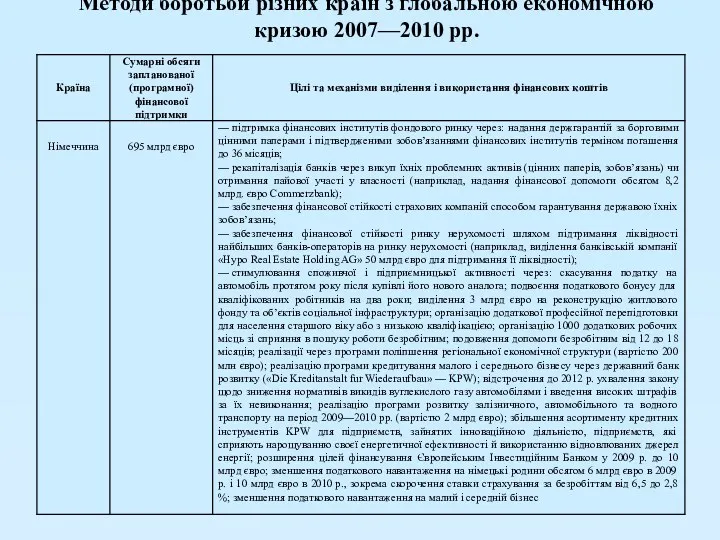

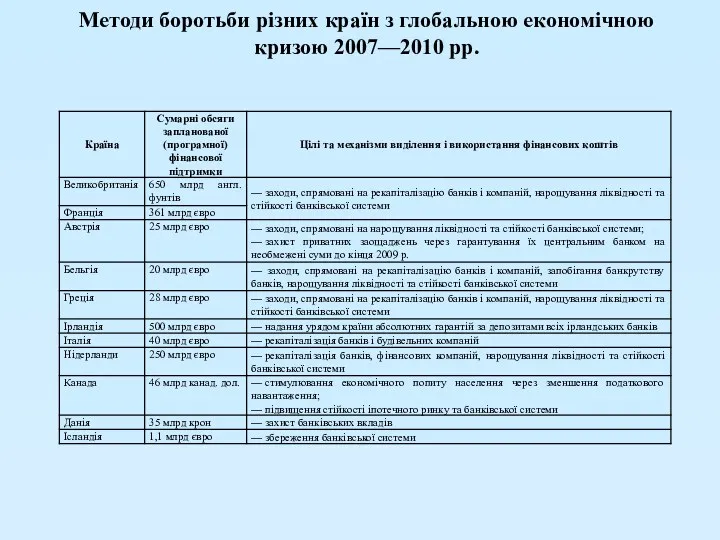

Методи боротьби різних країн з глобальною економічною кризою 2007—2010 рр.

Методи боротьби різних країн з глобальною економічною кризою 2007—2010 рр.

Методи боротьби різних країн з глобальною економічною кризою 2007—2010 рр.

Методи боротьби різних країн з глобальною економічною кризою 2007—2010 рр.

Методи боротьби різних країн з глобальною економічною кризою 2007—2010 рр.

Методи боротьби різних країн з глобальною економічною кризою 2007—2010 рр.

Методи боротьби різних країн з глобальною економічною кризою 2007—2010 рр.

Джерело: Николаев

Методи боротьби різних країн з глобальною економічною кризою 2007—2010 рр.

Джерело: Николаев

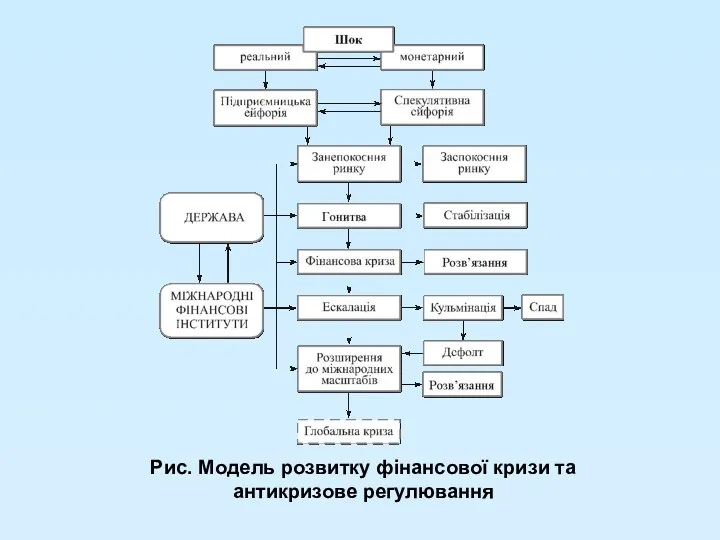

Рис. Модель розвитку фінансової кризи та

антикризове регулювання

Рис. Модель розвитку фінансової кризи та

антикризове регулювання

О развитии торговых центров и торговых комплексов на территории муниципального образования город Екатеринбург

О развитии торговых центров и торговых комплексов на территории муниципального образования город Екатеринбург Агрегований баланс підприємства ДП Лісгосп за 2014-2016 роки

Агрегований баланс підприємства ДП Лісгосп за 2014-2016 роки Экономика

Экономика Определение трансакционных издержек. Рыночные трансакционные издержки, их основные виды и способы их в экономии

Определение трансакционных издержек. Рыночные трансакционные издержки, их основные виды и способы их в экономии Учет материальных ценностей и отчетность по службе ГСМ авиапредприятия. Оформление учетных документов

Учет материальных ценностей и отчетность по службе ГСМ авиапредприятия. Оформление учетных документов Теория экономического цикла (взгляд австрийской школы)

Теория экономического цикла (взгляд австрийской школы) Курс лекций по экономике

Курс лекций по экономике Prezentatsia_sobstvennost

Prezentatsia_sobstvennost Информационные технологии в экономике. Лекция 2

Информационные технологии в экономике. Лекция 2 Государственная поддержка развития предпринимательства в Ленинградской области

Государственная поддержка развития предпринимательства в Ленинградской области Анализ экономических показателей на основе применения метода динамических рядов

Анализ экономических показателей на основе применения метода динамических рядов Теневая экономика в России

Теневая экономика в России Стратегия экономического развития стран СНГ

Стратегия экономического развития стран СНГ Социально-значимые экономические проблемы современного общества

Социально-значимые экономические проблемы современного общества Показатели, значения которых будут прогнозироваться в разделах Промышленность и Инвестиции

Показатели, значения которых будут прогнозироваться в разделах Промышленность и Инвестиции Жер қойнауын пайдаланушыларға салық салу

Жер қойнауын пайдаланушыларға салық салу Региональная экономическая политика (лекция 05)

Региональная экономическая политика (лекция 05) Моделирование территориального развития городов и городских систем. (Тема 3)

Моделирование территориального развития городов и городских систем. (Тема 3) Supply and demand in economics

Supply and demand in economics Розрахунок економічної ефективності автоматизації процесу сушки відходів виробництва соку

Розрахунок економічної ефективності автоматизації процесу сушки відходів виробництва соку Концепция полезности. Функция полезности

Концепция полезности. Функция полезности Кейнсианская макроэкономическая модель

Кейнсианская макроэкономическая модель Экономика – наука о ведении домашнего хозяйства

Экономика – наука о ведении домашнего хозяйства Глобальная энергетическая проблема

Глобальная энергетическая проблема Новости. Дания призвала возобновить дискуссию по Северному потоку ‒ 2

Новости. Дания призвала возобновить дискуссию по Северному потоку ‒ 2 Модель IS-LM и совокупный спрос

Модель IS-LM и совокупный спрос Фирмы в экономике

Фирмы в экономике Оценка согласованности действий экспертов при оценивании рисков и достоверность экспертных оценок

Оценка согласованности действий экспертов при оценивании рисков и достоверность экспертных оценок