- Инфляция и семейная экономика

Содержание

- 2. Для современной рыночной экономики характерен постоянный рост цен, что связано с недостатком конкуренции. Производитель сам устанавливает

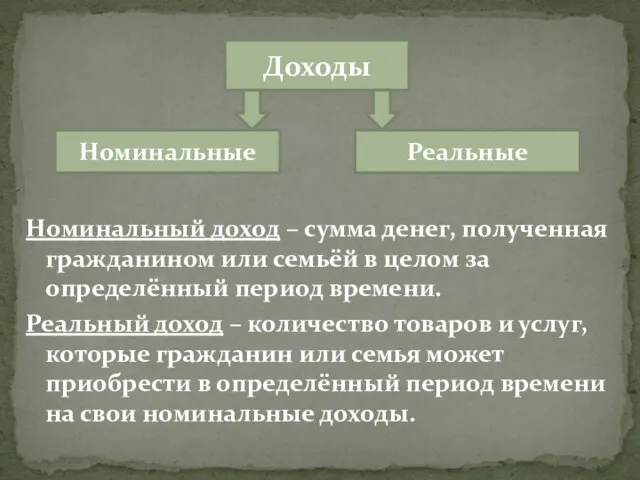

- 3. Номинальный доход – сумма денег, полученная гражданином или семьёй в целом за определённый период времени. Реальный

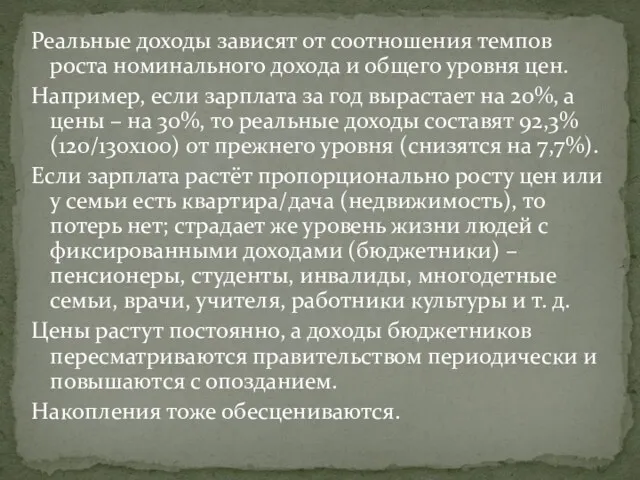

- 4. Реальные доходы зависят от соотношения темпов роста номинального дохода и общего уровня цен. Например, если зарплата

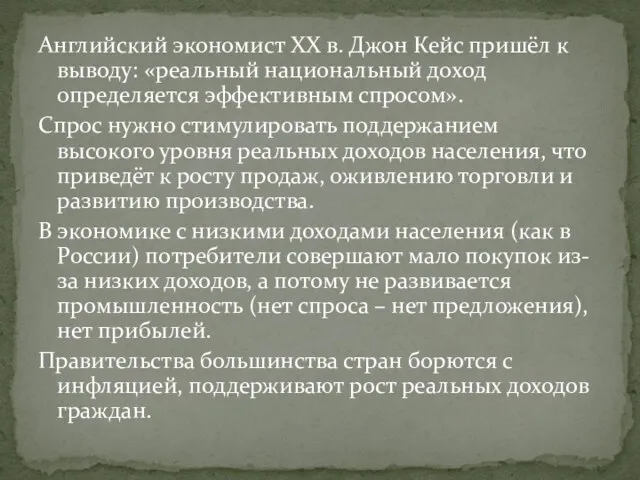

- 5. Английский экономист XX в. Джон Кейс пришёл к выводу: «реальный национальный доход определяется эффективным спросом». Спрос

- 6. При росте доходов растут и сбережения. Сбережения – часть располагаемого дохода, которая не используется на потребление.

- 7. Сбережения в семье: 1) на будущее приобретение дорогостоящих товаров (например, автомобиля); 2) на случай особых обстоятельств

- 8. Деньги граждан, предоставленные банкам и страховым фондам на определённых условиях, пополняют инвестиционные возможности экономики (могут быть

- 10. Один из способов сбережения – размещение денег на депозитном вкладе в банке. Банки привлекают у населения

- 11. Такая форма сбережения помогает вкладчикам сохранить свои накопления (от кражи, пожара и т. д.). Если банковский

- 13. Если банковский процент высокий, а вклад значительный, то можно жить на проценты от вклада. Банк –

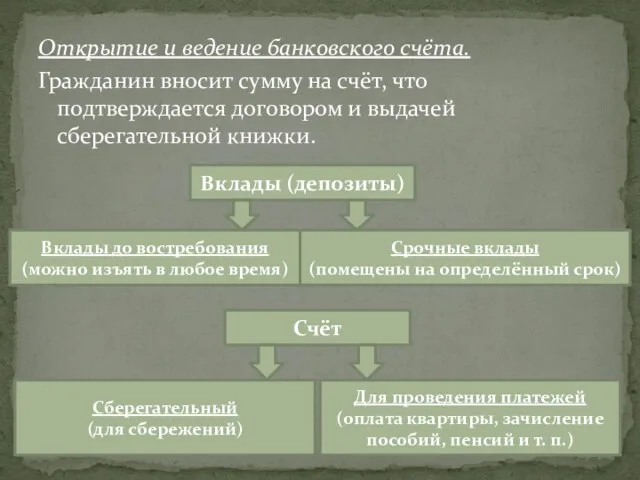

- 14. Открытие и ведение банковского счёта. Гражданин вносит сумму на счёт, что подтверждается договором и выдачей сберегательной

- 15. За использование денег банк выплачивает вкладчику дополнительную сумму (процент). Клиенты могут выплачивать банку сумму за совершение

- 16. Предоставление кредитов. Привлечённые и собственные средства банк предоставляет в виде кредитов. Банковский кредит – денежная сумма,

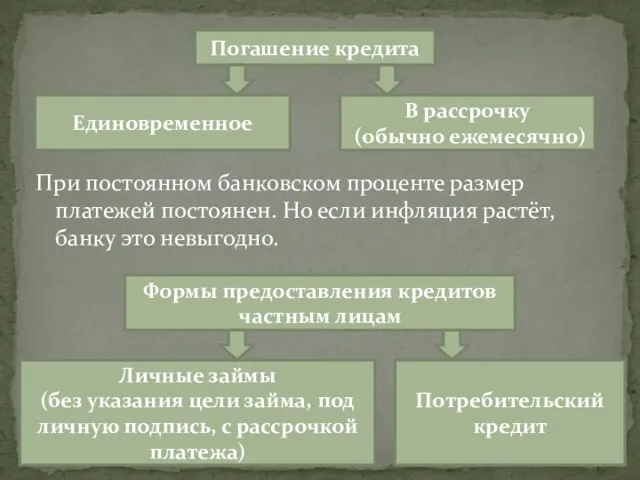

- 17. При постоянном банковском проценте размер платежей постоянен. Но если инфляция растёт, банку это невыгодно. Погашение кредита

- 18. Потребительский кредит – самый распространённый вид кредитования. Большинству людей трудно накопить на дорогие автомобили, бытовую технику

- 20. Скачать презентацию

Для современной рыночной экономики характерен постоянный рост цен, что связано с

Для современной рыночной экономики характерен постоянный рост цен, что связано с

Номинальный доход – сумма денег, полученная гражданином или семьёй в целом

Номинальный доход – сумма денег, полученная гражданином или семьёй в целом

Реальные доходы зависят от соотношения темпов роста номинального дохода и общего

Реальные доходы зависят от соотношения темпов роста номинального дохода и общего

Английский экономист XX в. Джон Кейс пришёл к выводу: «реальный национальный

Английский экономист XX в. Джон Кейс пришёл к выводу: «реальный национальный

При росте доходов растут и сбережения.

Сбережения – часть располагаемого дохода, которая

При росте доходов растут и сбережения.

Сбережения – часть располагаемого дохода, которая

Сбережения в семье:

1) на будущее приобретение дорогостоящих товаров (например, автомобиля);

2) на

Сбережения в семье:

1) на будущее приобретение дорогостоящих товаров (например, автомобиля);

2) на

Деньги граждан, предоставленные банкам и страховым фондам на определённых условиях, пополняют

Деньги граждан, предоставленные банкам и страховым фондам на определённых условиях, пополняют

Один из способов сбережения – размещение денег на депозитном вкладе в

Один из способов сбережения – размещение денег на депозитном вкладе в

Такая форма сбережения помогает вкладчикам сохранить свои накопления (от кражи, пожара

Такая форма сбережения помогает вкладчикам сохранить свои накопления (от кражи, пожара

Если банковский процент высокий, а вклад значительный, то можно жить на

Если банковский процент высокий, а вклад значительный, то можно жить на

Открытие и ведение банковского счёта.

Гражданин вносит сумму на счёт, что подтверждается

Открытие и ведение банковского счёта.

Гражданин вносит сумму на счёт, что подтверждается

За использование денег банк выплачивает вкладчику дополнительную сумму (процент).

Клиенты могут выплачивать

За использование денег банк выплачивает вкладчику дополнительную сумму (процент).

Клиенты могут выплачивать

Предоставление кредитов.

Привлечённые и собственные средства банк предоставляет в виде кредитов.

Банковский кредит

Предоставление кредитов.

Привлечённые и собственные средства банк предоставляет в виде кредитов.

Банковский кредит

При постоянном банковском проценте размер платежей постоянен. Но если инфляция растёт,

При постоянном банковском проценте размер платежей постоянен. Но если инфляция растёт,

Потребительский кредит – самый распространённый вид кредитования.

Большинству людей трудно накопить на

Потребительский кредит – самый распространённый вид кредитования.

Большинству людей трудно накопить на

Логистический сервис и конкурентоспособность отечественных предприятий

Логистический сервис и конкурентоспособность отечественных предприятий Поведение потребителя в рыночной экономике. Бюджетная линия

Поведение потребителя в рыночной экономике. Бюджетная линия Model United Nations. Writing the Delegate’s opening speech

Model United Nations. Writing the Delegate’s opening speech Информационные технологии в экономике. Лекция 1

Информационные технологии в экономике. Лекция 1 Моделі соціальної політики держав з ринковою економікою. Японська модель

Моделі соціальної політики держав з ринковою економікою. Японська модель Общественный сектор экономики

Общественный сектор экономики Защита прав потребителей

Защита прав потребителей Органы, участвующие в регулировании таможенного дела

Органы, участвующие в регулировании таможенного дела Великий шёлковый путь. Возрождение шёлкового пути

Великий шёлковый путь. Возрождение шёлкового пути Основы теории фирмы: издержки производства и прибыль

Основы теории фирмы: издержки производства и прибыль Основы организации и нормирования труда. Организация трудовых процессов в животноводстве. (Тема 6)

Основы организации и нормирования труда. Организация трудовых процессов в животноводстве. (Тема 6) Экономикалық теорияның пәні және әдістері

Экономикалық теорияның пәні және әдістері Лоури әдісі

Лоури әдісі Монополистическая конкуренция

Монополистическая конкуренция Рыноктық механизмді

Рыноктық механизмді Олий таълим ташкилотларида кредитмодуль тизимини ташкил этиш

Олий таълим ташкилотларида кредитмодуль тизимини ташкил этиш Государственный и муниципальный сектор экономики: основные понятия

Государственный и муниципальный сектор экономики: основные понятия The mega-transect approach as a basis for development Siberian Environmental Change Network (SecNet)

The mega-transect approach as a basis for development Siberian Environmental Change Network (SecNet) Предпринимательская деятельность

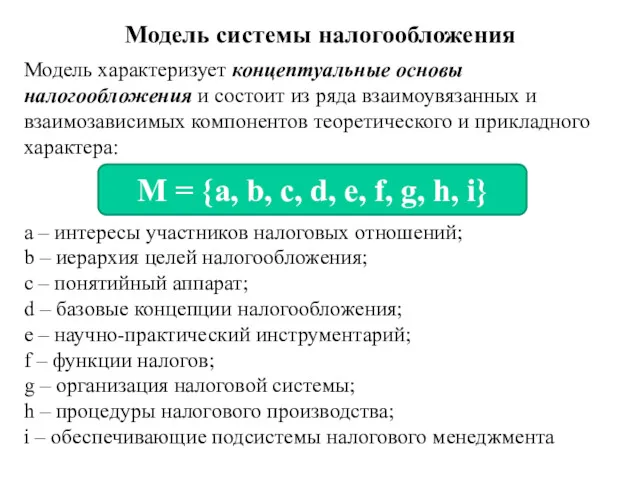

Предпринимательская деятельность Модель системы налогообложения. (Лекция 2)

Модель системы налогообложения. (Лекция 2) Конкуренция и типы рыночных структур

Конкуренция и типы рыночных структур Современный архитектурный подход и его практическое применение в рамках старых и новых стандартов проектирования

Современный архитектурный подход и его практическое применение в рамках старых и новых стандартов проектирования Цифровая экономика и ее налоговые аспекты

Цифровая экономика и ее налоговые аспекты Економічні проблеми в Україні

Економічні проблеми в Україні Prezentatsia_sobstvennost

Prezentatsia_sobstvennost Человеческий капитал: сущность и виды

Человеческий капитал: сущность и виды Профиль. Роль экономики в жизни общества. Тема 18

Профиль. Роль экономики в жизни общества. Тема 18 О социально-экономическом развитии Лоухского муниципального района по итогам 2022 года и задачах на 2023 год

О социально-экономическом развитии Лоухского муниципального района по итогам 2022 года и задачах на 2023 год