- Модель системы налогообложения. (Лекция 2)

Содержание

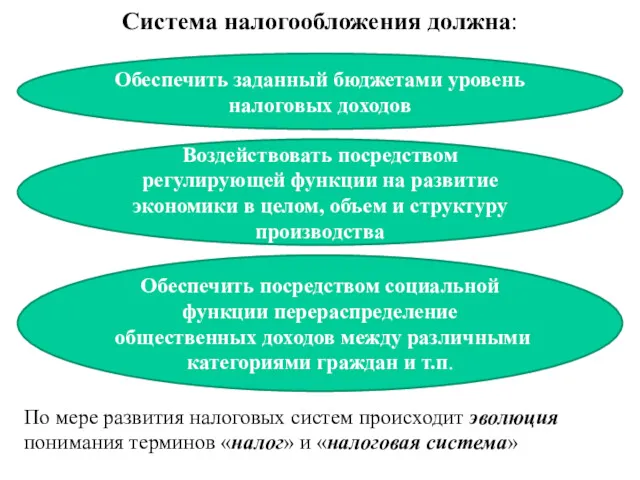

- 2. Система налогообложения должна: По мере развития налоговых систем происходит эволюция понимания терминов «налог» и «налоговая система»

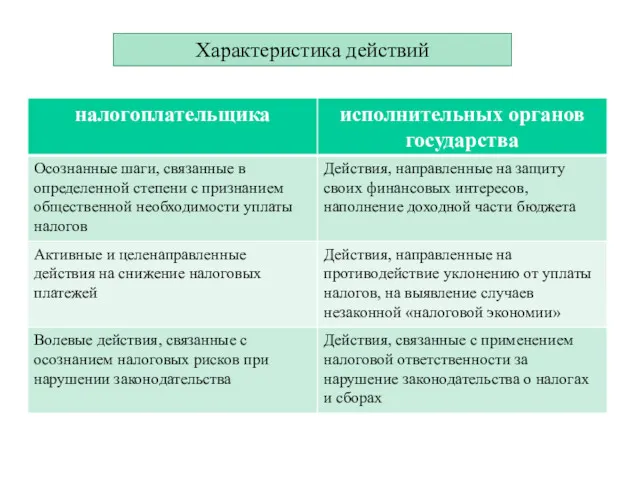

- 3. Характеристика действий

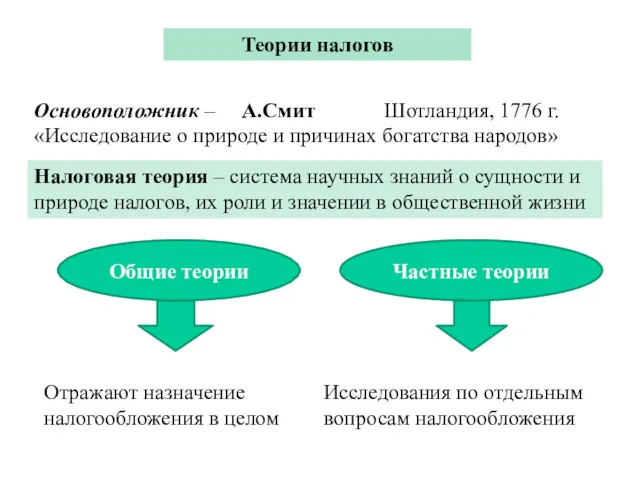

- 4. Теории налогов Основоположник – А.Смит Шотландия, 1776 г. «Исследование о природе и причинах богатства народов» Налоговая

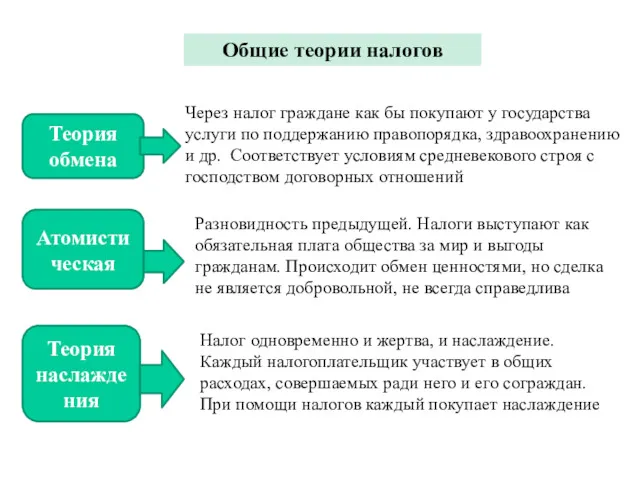

- 5. Общие теории налогов Теория обмена Через налог граждане как бы покупают у государства услуги по поддержанию

- 6. Общие теории налогов Налог как страховая премия Налог есть платеж на случай возникновения какого-либо риска. Налогоплательщик

- 7. Общие теории налогов Кейнсианс-кая Налоги являются главным рычагом регулирования экономики и одним из слагаемых ее развития.

- 8. Частные теории налогов

- 9. Функции налогов Смысл налогообложения – прямое изъятие государством определенной части валового общественного продукта в свою пользу

- 10. Ф у н к ц и и н а л о г о в Фискаль-ная Социаль-ная

- 11. Принципы налогообложения Экономи-ческие Юридические Организа-ционные Справедливости Соразмерности Учета интересов налогоплательщиков: определенности удобности Экономичности Нейтральность (равное налоговое

- 12. П р о б л е м ы и т е н д е н ц

- 13. Общемировая тенденция – налогового бремени Принципы системы налогообложения развитых стран Налоги по возможности минимальны Минимально необходимы

- 15. Скачать презентацию

Система налогообложения должна:

По мере развития налоговых систем происходит эволюция понимания терминов

Система налогообложения должна:

По мере развития налоговых систем происходит эволюция понимания терминов

Характеристика действий

Характеристика действий

Теории налогов

Основоположник – А.Смит Шотландия, 1776 г. «Исследование о природе и

Теории налогов

Основоположник – А.Смит Шотландия, 1776 г. «Исследование о природе и

Общие теории налогов

Теория обмена

Через налог граждане как бы покупают у государства

Общие теории налогов

Теория обмена

Через налог граждане как бы покупают у государства

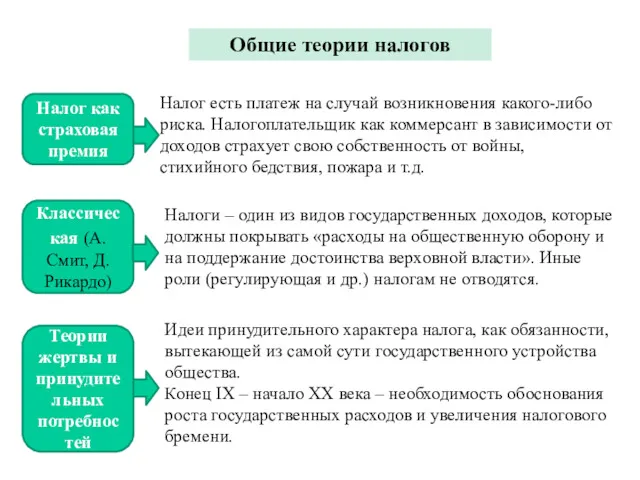

Общие теории налогов

Налог как страховая премия

Налог есть платеж на случай возникновения

Общие теории налогов

Налог как страховая премия

Налог есть платеж на случай возникновения

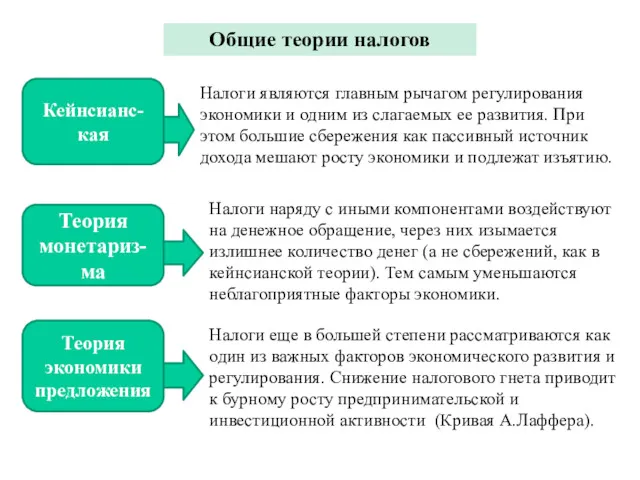

Общие теории налогов

Кейнсианс-кая

Налоги являются главным рычагом регулирования экономики и одним из

Общие теории налогов

Кейнсианс-кая

Налоги являются главным рычагом регулирования экономики и одним из

Частные теории налогов

Частные теории налогов

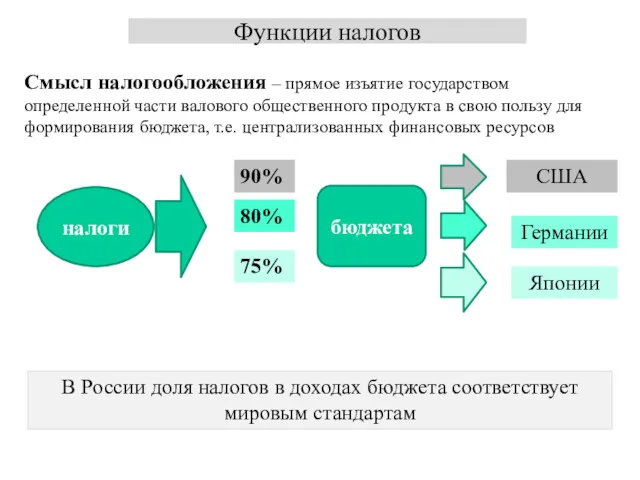

Функции налогов

Смысл налогообложения – прямое изъятие государством определенной части валового общественного

Функции налогов

Смысл налогообложения – прямое изъятие государством определенной части валового общественного

Ф у н к ц и и н а л о

Ф у н к ц и и н а л о

Принципы налогообложения

Экономи-ческие

Юридические

Организа-ционные

Справедливости

Соразмерности

Учета интересов налогоплательщиков:

определенности

удобности

Экономичности

Нейтральность (равное налоговое бремя)

Установление налогов законами

Приоритет

Принципы налогообложения

Экономи-ческие

Юридические

Организа-ционные

Справедливости

Соразмерности

Учета интересов налогоплательщиков:

определенности

удобности

Экономичности

Нейтральность (равное налоговое бремя)

Установление налогов законами

Приоритет

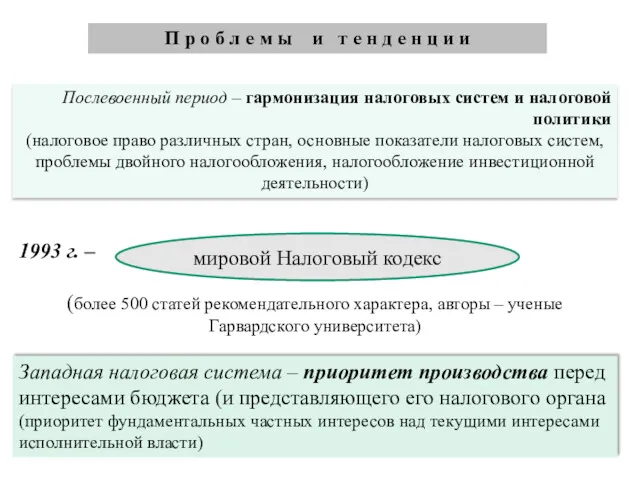

П р о б л е м ы и т е

П р о б л е м ы и т е

Общемировая тенденция – налогового бремени

Принципы системы налогообложения развитых стран

Налоги по

Общемировая тенденция – налогового бремени

Принципы системы налогообложения развитых стран

Налоги по

Обзорная лекция по экономике

Обзорная лекция по экономике Введение в макроэкономический анализ

Введение в макроэкономический анализ Asosiy vositalar va nomoddiy aktivlar hisobi

Asosiy vositalar va nomoddiy aktivlar hisobi Ekonometria. Wykład 2

Ekonometria. Wykład 2 Роль государства в экономике. Налоговая система в РФ. Основы денежной и бюджетной политики государства

Роль государства в экономике. Налоговая система в РФ. Основы денежной и бюджетной политики государства Монетаризм (Чикагская школа неолиберализма). М. Фридман

Монетаризм (Чикагская школа неолиберализма). М. Фридман Новая экономическая политика (1921-1928 гг.)

Новая экономическая политика (1921-1928 гг.) Бережливое производство

Бережливое производство Сущность, виды и социально-экономические последствия инфляции

Сущность, виды и социально-экономические последствия инфляции Глобализация мировой экономики и её последствия

Глобализация мировой экономики и её последствия Результаты Уругвайского раунда переговоров ГАТТ

Результаты Уругвайского раунда переговоров ГАТТ Макроэкономическое равновесие на товарном и денежном рынках. Модель IS—LM

Макроэкономическое равновесие на товарном и денежном рынках. Модель IS—LM Основы инвестиционной деятельности

Основы инвестиционной деятельности Сегмент упаковки в экономике замкнутого цикла

Сегмент упаковки в экономике замкнутого цикла Факторы производства. Предпринимательская деятельность

Факторы производства. Предпринимательская деятельность Экономия воды

Экономия воды Світовий ринок праці та особливості його сучасного розвитку

Світовий ринок праці та особливості його сучасного розвитку Внешнеторговая политика и роль государства в ее регулировании

Внешнеторговая политика и роль государства в ее регулировании Экономика России второй половины XVIII века

Экономика России второй половины XVIII века Размещение и миграции населения

Размещение и миграции населения Инвестиционно-строительная деятельность

Инвестиционно-строительная деятельность Неоклассические модели роста. Модель экономического роста Р.Солоу

Неоклассические модели роста. Модель экономического роста Р.Солоу Капитал как экономическая категория

Капитал как экономическая категория Государственные и муниципальные преференции

Государственные и муниципальные преференции Види, джерела і структура доходів населення

Види, джерела і структура доходів населення Методы комплексной оценки финансово-хозяйственной деятельности

Методы комплексной оценки финансово-хозяйственной деятельности Образование в условиях постиндустриальной экономики. Лекция 1

Образование в условиях постиндустриальной экономики. Лекция 1 Экономическая сфера общества

Экономическая сфера общества