Сравнительный анализ опыта развитых и развивающихся стран в развитии микрофинансирования презентация

- Сравнительный анализ опыта развитых и развивающихся стран в развитии микрофинансирования

Содержание

- 2. Бангладеш Grameen Bank (1976, основатель - Мухаммад Юнус) означает «банк деревень». Займ на основе солидарной ответственности

- 3. Моральное основание Целевые группы – женщины, бедное население, «фермеры». «16 решений» (16 Decisions). Новый заемщик должен

- 4. Все большее участие в выдаче микрокредитов принимают региональные банки. Главное отличие от опыта развитых стран –

- 5. Целевые группы Источник: [5, стр. 38]

- 6. Институциональная структура Источник: [3, стр.13] Заемщик Бизнес-инкубатор Банк Кредит Консультационные услуги Кооперация Рекомендация Гарантии невозвращения кредита

- 7. Канада Фраза “Grown wise with experience”, означающая для Канады использование опыта других стран, подходит здесь идеально.

- 8. Солидарная ответственность Мухаммед Юнус в 2008 году опробовал идею солидарной ответственности в США: целевая группа –

- 9. Россия Целевое использование займов [на 01.01.08]: Потребительские займы – 56% Займы на предпринимательские цели – 37%

- 10. Типология МФИ Источник: [13, стр.11]

- 11. Распределение МФИ по периоду деятельности География деятельности МФИ Источник: [13, стр.13,14]

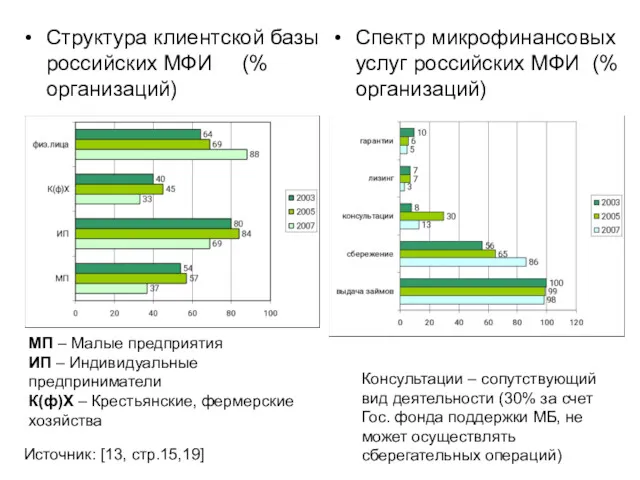

- 12. Структура клиентской базы российских МФИ (% организаций) Спектр микрофинансовых услуг российских МФИ (% организаций) МП –

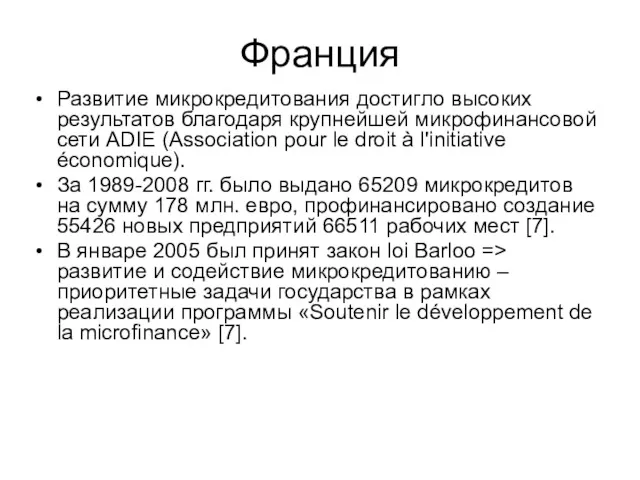

- 13. Развитие микрокредитования достигло высоких результатов благодаря крупнейшей микрофинансовой сети ADIE (Association pour le droit à l'initiative

- 14. Целевые группы ADIE Источник: [5, стр.56]

- 15. Банк ADIE => второй контроль С момента вступления в силу поправок в законодательство, ADIE самостоятельно принимает

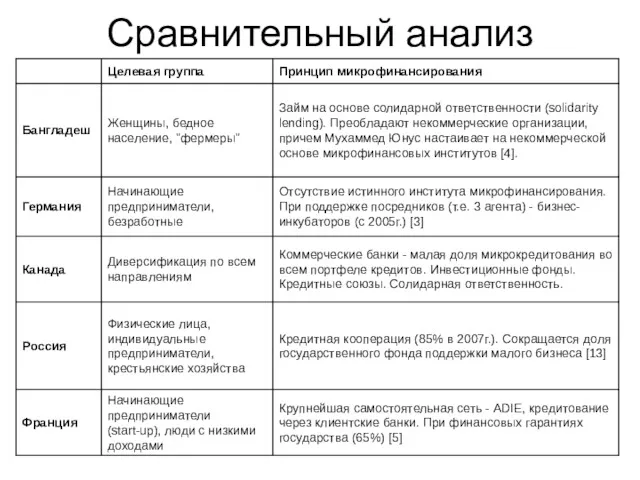

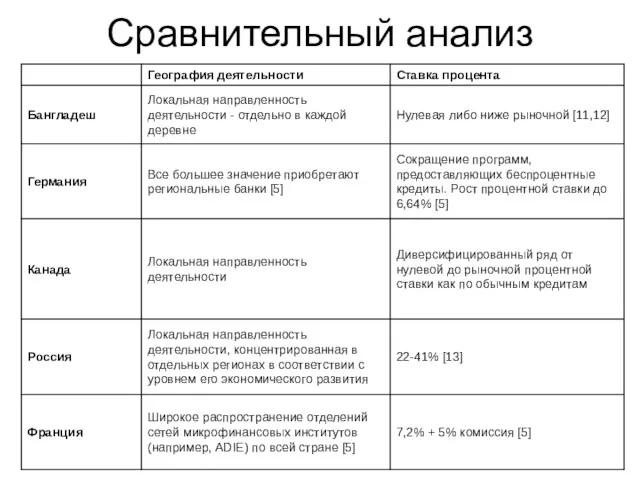

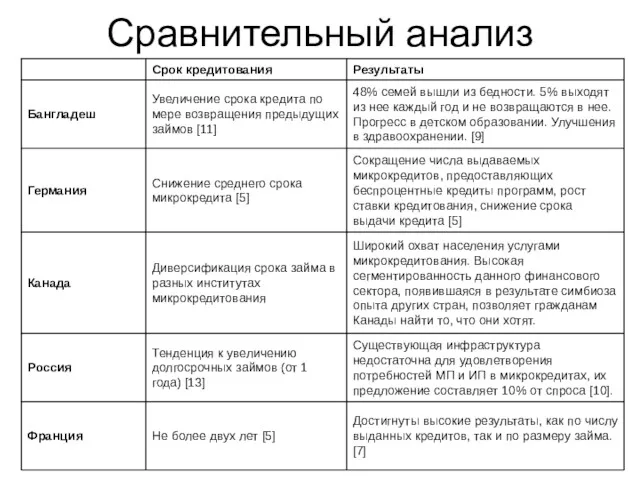

- 16. Сравнительный анализ

- 17. Сравнительный анализ

- 18. Сравнительный анализ

- 19. Где лучше? В пользу того, в каких из рассмотренных стран микрокредитование находится на более высоком уровне,

- 20. Список литературы ADIE Rapport annuel 2008 "1988-2008: 20 ans de microcredit en France" // http://www.european-microfinance.org/data/file/adierapport-activite-08.pdf David

- 21. Список литературы Материалы сайта Results Canada. – January 2009 // http://www.results-resultats.ca/action/actions/2009/2009-01-en.aspx Mикрофинансирование и цели в области

- 23. Скачать презентацию

Бангладеш

Grameen Bank (1976, основатель - Мухаммад Юнус) означает «банк деревень».

Займ на

Бангладеш

Grameen Bank (1976, основатель - Мухаммад Юнус) означает «банк деревень».

Займ на

Моральное основание

Целевые группы – женщины, бедное население, «фермеры».

«16 решений» (16 Decisions).

Моральное основание

Целевые группы – женщины, бедное население, «фермеры».

«16 решений» (16 Decisions).

Все большее участие в выдаче микрокредитов принимают региональные банки. Главное отличие

Все большее участие в выдаче микрокредитов принимают региональные банки. Главное отличие

![Целевые группы Источник: [5, стр. 38]](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/163314/slide-4.jpg)

Целевые группы

Источник: [5, стр. 38]

Целевые группы

Источник: [5, стр. 38]

![Институциональная структура Источник: [3, стр.13] Заемщик Бизнес-инкубатор Банк Кредит Консультационные](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/163314/slide-5.jpg)

Институциональная структура

Источник: [3, стр.13]

Заемщик

Бизнес-инкубатор

Банк

Кредит

Консультационные услуги

Кооперация

Рекомендация

Гарантии невозвращения кредита

Микрофин.инвест. фонд GLS

Немецкий микрофин. институт

Институциональная структура

Источник: [3, стр.13]

Заемщик

Бизнес-инкубатор

Банк

Кредит

Консультационные услуги

Кооперация

Рекомендация

Гарантии невозвращения кредита

Микрофин.инвест. фонд GLS

Немецкий микрофин. институт

Канада

Фраза “Grown wise with experience”, означающая для Канады использование опыта других

Канада

Фраза “Grown wise with experience”, означающая для Канады использование опыта других

Солидарная ответственность

Мухаммед Юнус в 2008 году опробовал идею солидарной ответственности в

Солидарная ответственность

Мухаммед Юнус в 2008 году опробовал идею солидарной ответственности в

![Россия Целевое использование займов [на 01.01.08]: Потребительские займы – 56%](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/163314/slide-8.jpg)

Россия

Целевое использование займов [на 01.01.08]:

Потребительские займы – 56%

Займы на предпринимательские цели

Россия

Целевое использование займов [на 01.01.08]:

Потребительские займы – 56%

Займы на предпринимательские цели

![Типология МФИ Источник: [13, стр.11]](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/163314/slide-9.jpg)

Типология МФИ

Источник: [13, стр.11]

Типология МФИ

Источник: [13, стр.11]

![Распределение МФИ по периоду деятельности География деятельности МФИ Источник: [13, стр.13,14]](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/163314/slide-10.jpg)

Распределение МФИ по периоду деятельности

География деятельности МФИ

Источник: [13, стр.13,14]

Распределение МФИ по периоду деятельности

География деятельности МФИ

Источник: [13, стр.13,14]

Структура клиентской базы российских МФИ (% организаций)

Спектр микрофинансовых услуг российских МФИ

Структура клиентской базы российских МФИ (% организаций)

Спектр микрофинансовых услуг российских МФИ

Развитие микрокредитования достигло высоких результатов благодаря крупнейшей микрофинансовой сети ADIE (Association

Развитие микрокредитования достигло высоких результатов благодаря крупнейшей микрофинансовой сети ADIE (Association

![Целевые группы ADIE Источник: [5, стр.56]](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/163314/slide-13.jpg)

Целевые группы ADIE

Источник: [5, стр.56]

Целевые группы ADIE

Источник: [5, стр.56]

Банк ADIE =>

второй контроль

С момента вступления в силу

Банк ADIE =>

второй контроль

С момента вступления в силу

Сравнительный анализ

Сравнительный анализ

Сравнительный анализ

Сравнительный анализ

Сравнительный анализ

Сравнительный анализ

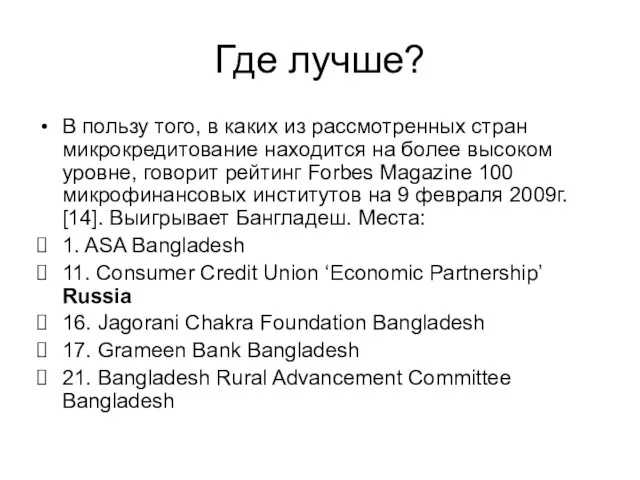

Где лучше?

В пользу того, в каких из рассмотренных стран микрокредитование находится

Где лучше?

В пользу того, в каких из рассмотренных стран микрокредитование находится

Список литературы

ADIE Rapport annuel 2008 "1988-2008: 20 ans de microcredit en

Список литературы

ADIE Rapport annuel 2008 "1988-2008: 20 ans de microcredit en

Список литературы

Материалы сайта Results Canada. – January 2009 // http://www.results-resultats.ca/action/actions/2009/2009-01-en.aspx

Mикрофинансирование и

Список литературы

Материалы сайта Results Canada. – January 2009 // http://www.results-resultats.ca/action/actions/2009/2009-01-en.aspx

Mикрофинансирование и

Понятие социального обеспечения и его значение в современных условиях

Понятие социального обеспечения и его значение в современных условиях Международное движение рабочей силы, капитала и технологий

Международное движение рабочей силы, капитала и технологий Модель IS-LM

Модель IS-LM Состояние рынка

Состояние рынка Развитие экспортного потенциала культурных и креативных индустрий в Европейском союзе

Развитие экспортного потенциала культурных и креативных индустрий в Европейском союзе Состояние и перспективы социального и экономического развития России

Состояние и перспективы социального и экономического развития России Финансовая система и фискальная политика государства. Тема 11

Финансовая система и фискальная политика государства. Тема 11 Международные финансовые организации

Международные финансовые организации Экономика родного края

Экономика родного края Обзор рынка труда Ярославской области

Обзор рынка труда Ярославской области Что такое экономика

Что такое экономика США (2) (экономика)

США (2) (экономика) Інші учасники інвестиційної діяльності

Інші учасники інвестиційної діяльності Технические регламенты и порядок их разработки

Технические регламенты и порядок их разработки Социальная политика государства и распределение доходов

Социальная политика государства и распределение доходов Конкуренция, ее виды и особенности

Конкуренция, ее виды и особенности Муниципальное образование, как субъект экономической деятельности РФ. (Тема 10)

Муниципальное образование, как субъект экономической деятельности РФ. (Тема 10) Глобальные проблемы

Глобальные проблемы Металлопрокатный завод. Отчет о работе с персоналом за 1 полугодие 2016 года. План работы на 3 квартал 2016 года

Металлопрокатный завод. Отчет о работе с персоналом за 1 полугодие 2016 года. План работы на 3 квартал 2016 года Корпорацияның кәсіпкерлік тәуекелдігі мен потенциалды банкроттығын талдау негіздері

Корпорацияның кәсіпкерлік тәуекелдігі мен потенциалды банкроттығын талдау негіздері Товарная политика

Товарная политика Экономическое содержание основного и оборотного капитала. Управление дебиторской и кредиторской задолженностью предприятия

Экономическое содержание основного и оборотного капитала. Управление дебиторской и кредиторской задолженностью предприятия Теория производства: издержки и прибыль

Теория производства: издержки и прибыль Бизнес-ангелы и их роль в современной экономике

Бизнес-ангелы и их роль в современной экономике Ekonometria. Określenie badanego zjawiska

Ekonometria. Określenie badanego zjawiska Экономическая природа фирмы: основные формы деловых предприятий

Экономическая природа фирмы: основные формы деловых предприятий Корпорация развития Архангельской области – институт поддержки и развития предпринимательства в регионе

Корпорация развития Архангельской области – институт поддержки и развития предпринимательства в регионе Безработица. Основные формы безработицы

Безработица. Основные формы безработицы