- Корпорацияның кәсіпкерлік тәуекелдігі мен потенциалды банкроттығын талдау негіздері

Содержание

- 2. Банкроттың нарық шаруашылық бір категориясы болып табылады. Ол соттың шешімімен немесе кредитор келісім бойынша сотан тыс

- 3. Банкроттың пайда болу негізгі себептері: Шарушылық жүргізу жағдайы объективті себептері:

- 4. Шарушылық жүргізуге тікелей қатысты субъективті себептер: Банкротты уақытында болжап және келешекті одан сақтана алмау. Жарнама өтімділік

- 5. Банкроттың ықтималдығын бағалауды қаржылық талдау арқылы жүргізуге болады. Себебі ол кәсіпорынның экономикалық «ауруын» және одан «арылу»

- 7. Кәсіпорын қызметіне әсер ететін тәукелділік факторы нарықтық экономикада үдей түседі. Тәуекелдік қандай да бір жағымсыз жағдайдың

- 9. Нарықтық экономика жағдайында кез-келген кәсіпорын қызметінің 5 негізгі тәуекелділік аймағын бөлуге болады: Тәуелсіз аймақта операция жүргізгенде

- 11. Скачать презентацию

Банкроттың нарық шаруашылық бір категориясы болып табылады. Ол соттың шешімімен немесе

Банкроттың нарық шаруашылық бір категориясы болып табылады. Ол соттың шешімімен немесе

Банкроттың пайда болу негізгі себептері:

Шарушылық жүргізу жағдайы объективті себептері:

Банкроттың пайда болу негізгі себептері:

Шарушылық жүргізу жағдайы объективті себептері:

Шарушылық жүргізуге тікелей қатысты субъективті себептер:

Банкротты уақытында болжап және келешекті одан

Шарушылық жүргізуге тікелей қатысты субъективті себептер:

Банкротты уақытында болжап және келешекті одан

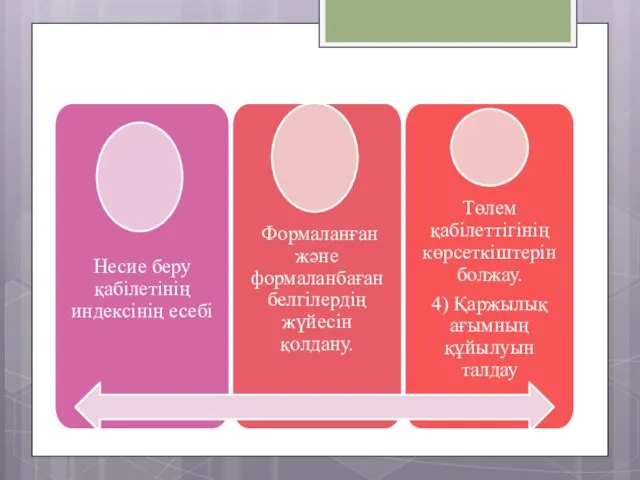

Банкроттың ықтималдығын бағалауды қаржылық талдау арқылы жүргізуге болады. Себебі ол кәсіпорынның

Банкроттың ықтималдығын бағалауды қаржылық талдау арқылы жүргізуге болады. Себебі ол кәсіпорынның

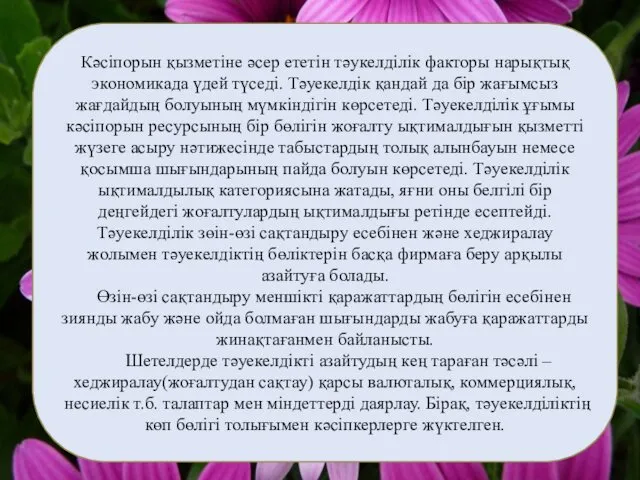

Кәсіпорын қызметіне әсер ететін тәукелділік факторы нарықтық экономикада үдей түседі. Тәуекелдік

Кәсіпорын қызметіне әсер ететін тәукелділік факторы нарықтық экономикада үдей түседі. Тәуекелдік

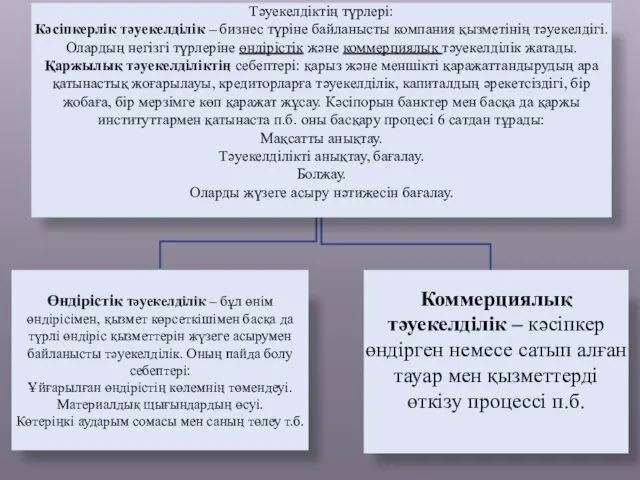

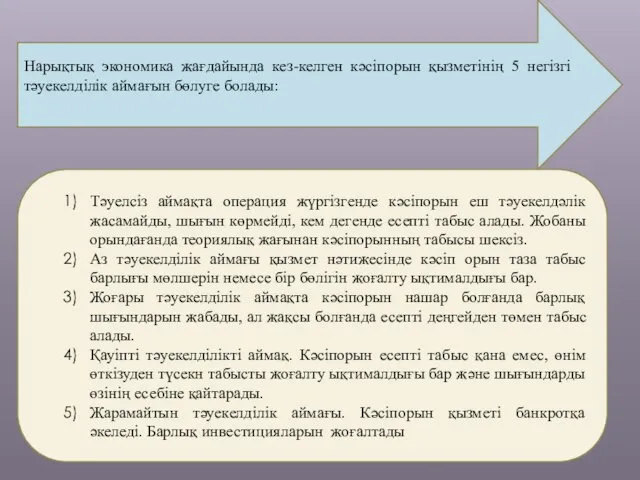

Нарықтық экономика жағдайында кез-келген кәсіпорын қызметінің 5 негізгі тәуекелділік аймағын бөлуге

Нарықтық экономика жағдайында кез-келген кәсіпорын қызметінің 5 негізгі тәуекелділік аймағын бөлуге

Оптимизационное моделирование в экономике

Оптимизационное моделирование в экономике Розвиток ринкового господарства та основні напрямки економічної думки в Україні (друга половина XIX – початок XX ст.)

Розвиток ринкового господарства та основні напрямки економічної думки в Україні (друга половина XIX – початок XX ст.) Основные этапы и тенденции общественно – политического и экономического развития стран Европы и США

Основные этапы и тенденции общественно – политического и экономического развития стран Европы и США Грошовий ринок

Грошовий ринок Границы государственного вмешательства в экономику

Границы государственного вмешательства в экономику Формирование и развитие объектов инфраструктуры муниципального образования на примере городского поселения Видное

Формирование и развитие объектов инфраструктуры муниципального образования на примере городского поселения Видное საერთაშორისო ეკონომიკური ურთიერთობები

საერთაშორისო ეკონომიკური ურთიერთობები Состояние и перспективы развития сельского хозяйства в Тверской области

Состояние и перспективы развития сельского хозяйства в Тверской области Издержки производства, доход и прибыль фирмы

Издержки производства, доход и прибыль фирмы Сұраныс, тауарлар мен қызметтердің ұсыныс заңы. Валюталық биржа

Сұраныс, тауарлар мен қызметтердің ұсыныс заңы. Валюталық биржа Трудовые ресурсы и трудовой потенциал общества. Занятость и безработица. (Лекция 2)

Трудовые ресурсы и трудовой потенциал общества. Занятость и безработица. (Лекция 2) EXPO 2017. Первая международная выставка, которая проводится в СНГ и Центральной Азии

EXPO 2017. Первая международная выставка, которая проводится в СНГ и Центральной Азии Кадры предприятия и оплата труда

Кадры предприятия и оплата труда Економічна розвідка як фактор у конкурентній боротьбі

Економічна розвідка як фактор у конкурентній боротьбі Организация коммерческой целесообразности внедрения нового оборудования на примере ЗАО Завод Демидовский

Организация коммерческой целесообразности внедрения нового оборудования на примере ЗАО Завод Демидовский Товарооборот як основний результативний показник функціонування торгівлі

Товарооборот як основний результативний показник функціонування торгівлі Монополия, олигополия и монополистическая конкуренция

Монополия, олигополия и монополистическая конкуренция Методы детерминированного анализа. Тема №11

Методы детерминированного анализа. Тема №11 Облік і калькулювання за нормативними витратами. (Тема 7)

Облік і калькулювання за нормативними витратами. (Тема 7) Инфляция (виды, причины и последствия)

Инфляция (виды, причины и последствия) Предмет и метод истории экономических учений. Экономическая теория в Античности и Средневековье

Предмет и метод истории экономических учений. Экономическая теория в Античности и Средневековье Понятие и классификация систем. Предприятие как социально-экономическая система

Понятие и классификация систем. Предприятие как социально-экономическая система Рынок социальных услуг для стареющих поколений в российских городах

Рынок социальных услуг для стареющих поколений в российских городах Основы предпринимательского дела

Основы предпринимательского дела Роль строительного комплекса и его значение в национальной экономике

Роль строительного комплекса и его значение в национальной экономике Предпринимательство в Беларуси

Предпринимательство в Беларуси Институциональная теория фирмы

Институциональная теория фирмы Система национальных счетов для макроэкономического анализа

Система национальных счетов для макроэкономического анализа