- Система национальных счетов для макроэкономического анализа

Содержание

- 2. Макроанализ – база для оценки экономической политики государства и принятия управленческих решений Экономический анализ – это

- 3. Эффективность научного обоснования и оптимизации управленческих решений, зависит от тщательно подготовленных данных для проведения анализа, которые

- 4. Система национальных счетов – это одна из главных информационных систем, которая содержит огромные объемы взаимосвязанной информации,

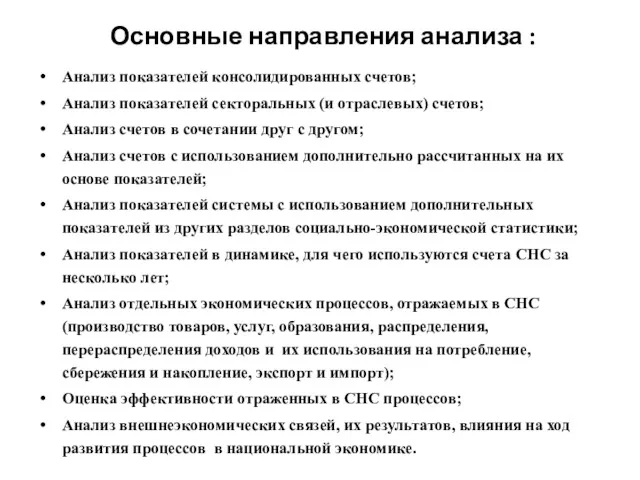

- 5. Основные направления анализа : Анализ показателей консолидированных счетов; Анализ показателей секторальных (и отраслевых) счетов; Анализ счетов

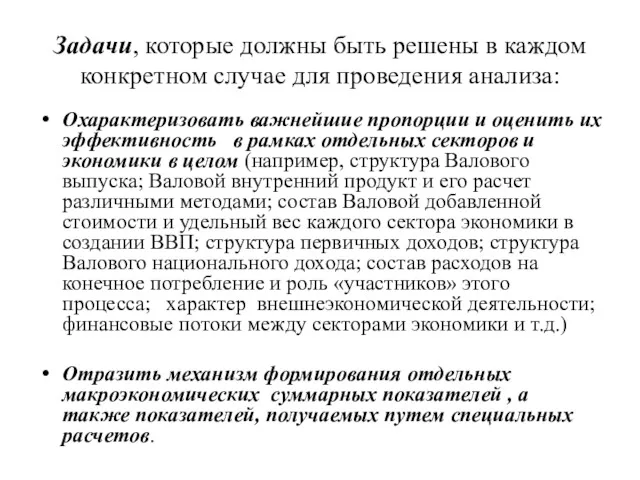

- 6. Задачи, которые должны быть решены в каждом конкретном случае для проведения анализа: Охарактеризовать важнейшие пропорции и

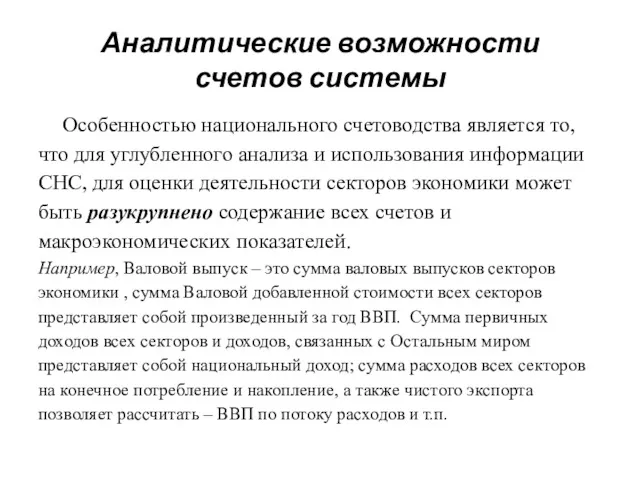

- 7. Аналитические возможности счетов системы Особенностью национального счетоводства является то, что для углубленного анализа и использования информации

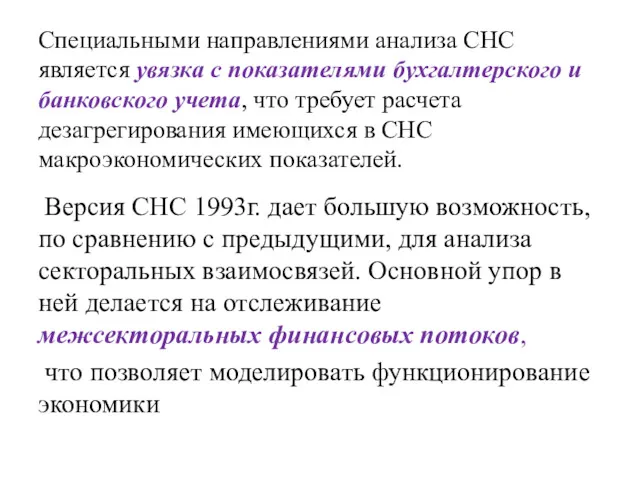

- 8. Специальными направлениями анализа СНС является увязка с показателями бухгалтерского и банковского учета, что требует расчета дезагрегирования

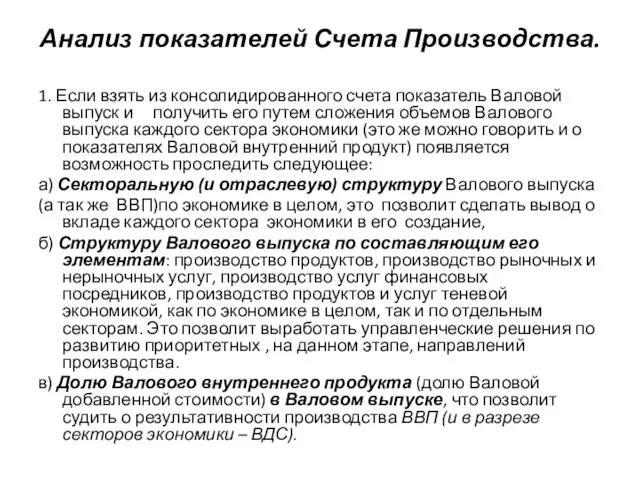

- 9. Анализ показателей Счета Производства. 1. Если взять из консолидированного счета показатель Валовой выпуск и получить его

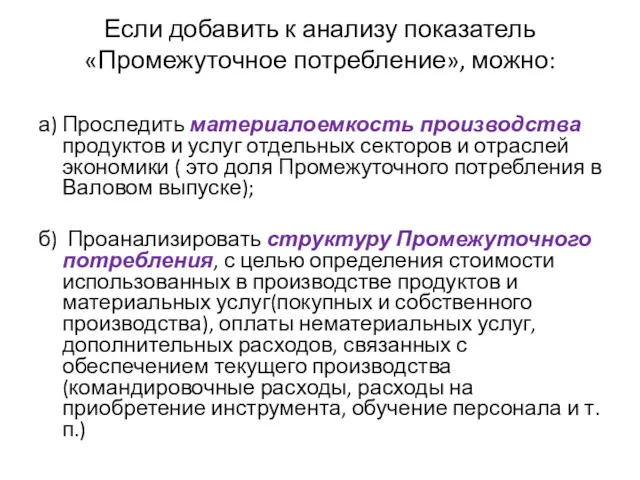

- 10. Если добавить к анализу показатель «Промежуточное потребление», можно: а) Проследить материалоемкость производства продуктов и услуг отдельных

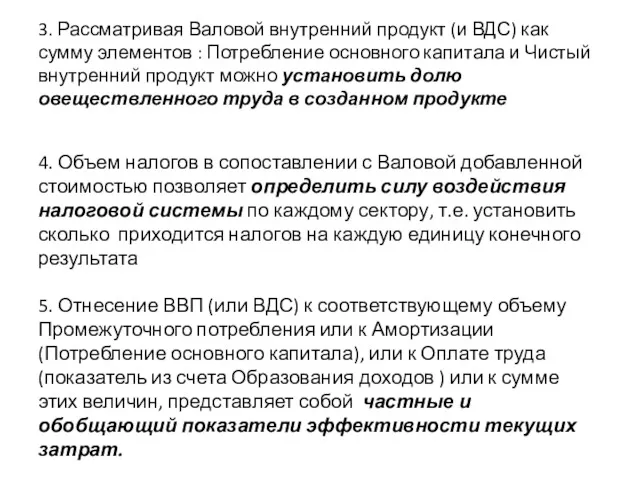

- 11. 3. Рассматривая Валовой внутренний продукт (и ВДС) как сумму элементов : Потребление основного капитала и Чистый

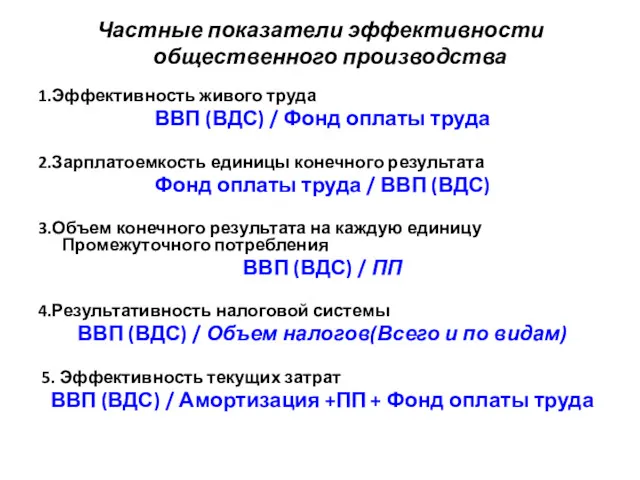

- 12. Частные показатели эффективности общественного производства 1.Эффективность живого труда ВВП (ВДС) / Фонд оплаты труда 2.Зарплатоемкость единицы

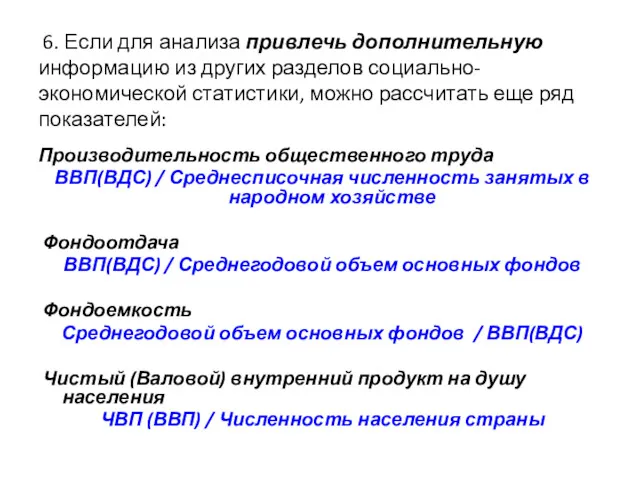

- 13. 6. Если для анализа привлечь дополнительную информацию из других разделов социально-экономической статистики, можно рассчитать еще ряд

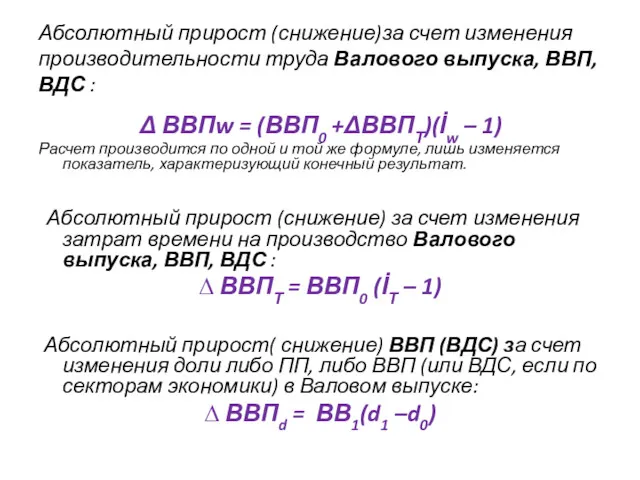

- 14. Абсолютный прирост (снижение)за счет изменения производительности труда Валового выпуска, ВВП, ВДС : Δ ВВПw = (ВВП0

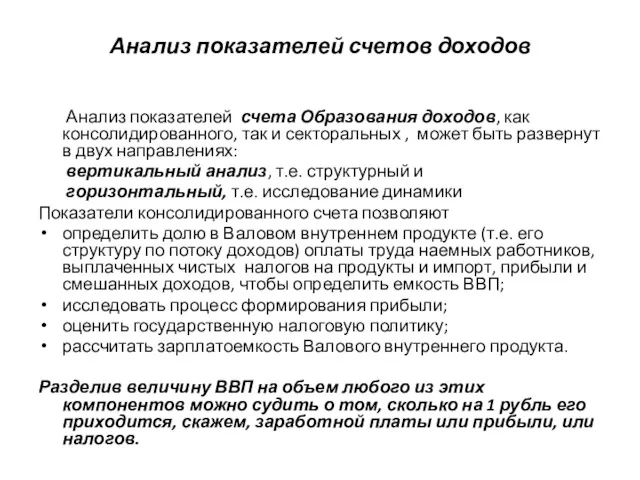

- 15. Анализ показателей счетов доходов Анализ показателей счета Образования доходов, как консолидированного, так и секторальных , может

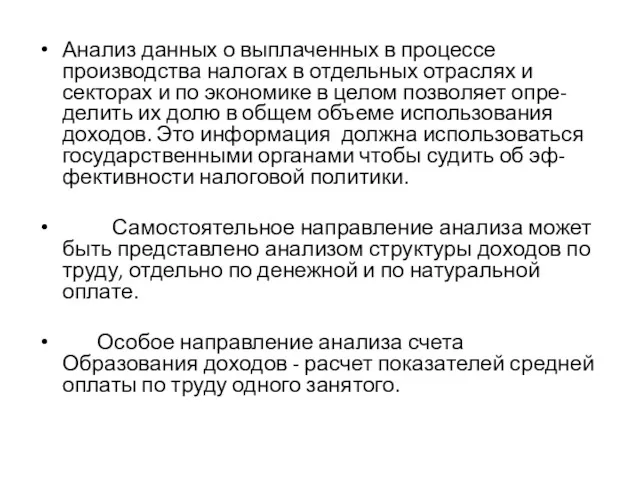

- 16. Анализ данных о выплаченных в процессе производства налогах в отдельных отраслях и секторах и по экономике

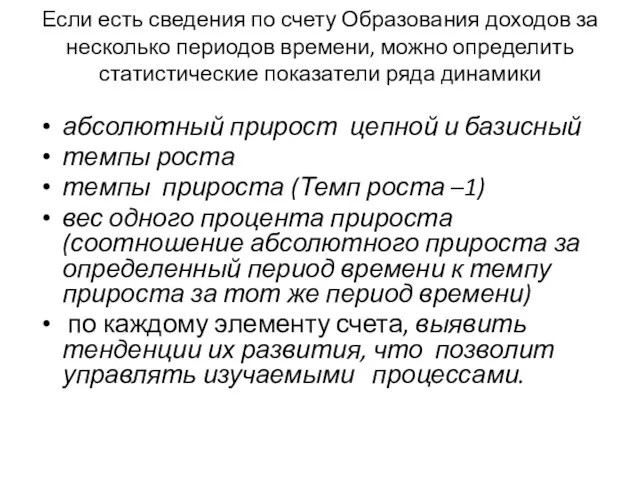

- 17. Если есть сведения по счету Образования доходов за несколько периодов времени, можно определить статистические показатели ряда

- 18. Анализ показателей секторальных счетов позволяет выявить структуру Валовой добавленной стоимости по потоку доходов, а при наличии

- 19. Основные направления анализа счетов Первичного распределения доходов следующие: 1.Анализ структуры Валового национального дохода по видам первичных

- 20. Данные счета Вторичного распределения доходов позволяют определить совокупный платежеспособный спрос на товары и услуги, потребительский потенциал

- 21. Основным направлением анализа этих счетов Использования располагаемого дохода и Использования Скорректированного располагаемого дохода является: изучение структуры

- 22. Анализ соотношения темпов роста доходов Домашних хозяйств и инфляции ориентирован на выявление темпов роста реальных расходов

- 23. Анализ показателей счетов Накопления Основные вопросы, которые решаются в процессе анализа счетов Накопления следующие: Устанавливаются размеры

- 27. Скачать презентацию

Макроанализ – база

для оценки экономической политики государства

и принятия управленческих решений

Экономический анализ

Макроанализ – база

для оценки экономической политики государства

и принятия управленческих решений

Экономический анализ

Эффективность научного обоснования и оптимизации управленческих решений, зависит от тщательно

Эффективность научного обоснования и оптимизации управленческих решений, зависит от тщательно

Система национальных счетов – это одна из главных информационных систем, которая

Система национальных счетов – это одна из главных информационных систем, которая

Основные направления анализа :

Анализ показателей консолидированных счетов;

Анализ показателей секторальных (и

Основные направления анализа :

Анализ показателей консолидированных счетов;

Анализ показателей секторальных (и

Задачи, которые должны быть решены в каждом конкретном случае для проведения

Задачи, которые должны быть решены в каждом конкретном случае для проведения

Аналитические возможности

счетов системы

Особенностью национального счетоводства является то, что для углубленного

Аналитические возможности

счетов системы

Особенностью национального счетоводства является то, что для углубленного

Специальными направлениями анализа СНС является увязка с показателями бухгалтерского и банковского

Специальными направлениями анализа СНС является увязка с показателями бухгалтерского и банковского

Анализ показателей Счета Производства.

1. Если взять из консолидированного счета показатель Валовой

Анализ показателей Счета Производства.

1. Если взять из консолидированного счета показатель Валовой

Если добавить к анализу показатель «Промежуточное потребление», можно:

а) Проследить материалоемкость производства

Если добавить к анализу показатель «Промежуточное потребление», можно:

а) Проследить материалоемкость производства

3. Рассматривая Валовой внутренний продукт (и ВДС) как сумму элементов :

3. Рассматривая Валовой внутренний продукт (и ВДС) как сумму элементов :

Частные показатели эффективности

общественного производства

1.Эффективность живого труда

ВВП (ВДС) / Фонд оплаты

Частные показатели эффективности

общественного производства

1.Эффективность живого труда

ВВП (ВДС) / Фонд оплаты

6. Если для анализа привлечь дополнительную информацию из других разделов

6. Если для анализа привлечь дополнительную информацию из других разделов

Абсолютный прирост (снижение)за счет изменения производительности труда Валового выпуска, ВВП, ВДС

Абсолютный прирост (снижение)за счет изменения производительности труда Валового выпуска, ВВП, ВДС

Анализ показателей счетов доходов

Анализ показателей счета Образования доходов, как консолидированного,

Анализ показателей счетов доходов

Анализ показателей счета Образования доходов, как консолидированного,

Анализ данных о выплаченных в процессе производства налогах в отдельных отраслях

Анализ данных о выплаченных в процессе производства налогах в отдельных отраслях

Если есть сведения по счету Образования доходов за несколько периодов времени,

Если есть сведения по счету Образования доходов за несколько периодов времени,

Анализ показателей секторальных счетов позволяет выявить структуру Валовой добавленной стоимости по

Анализ показателей секторальных счетов позволяет выявить структуру Валовой добавленной стоимости по

Основные направления анализа счетов Первичного распределения доходов следующие:

1.Анализ структуры Валового

Основные направления анализа счетов Первичного распределения доходов следующие:

1.Анализ структуры Валового

Данные счета Вторичного распределения доходов позволяют определить совокупный платежеспособный спрос на

Данные счета Вторичного распределения доходов позволяют определить совокупный платежеспособный спрос на

Основным направлением анализа этих счетов Использования располагаемого дохода и Использования Скорректированного

Основным направлением анализа этих счетов Использования располагаемого дохода и Использования Скорректированного

Анализ соотношения темпов роста доходов Домашних хозяйств и инфляции ориентирован на

Анализ соотношения темпов роста доходов Домашних хозяйств и инфляции ориентирован на

Анализ показателей счетов Накопления

Основные вопросы, которые решаются в процессе анализа

Анализ показателей счетов Накопления

Основные вопросы, которые решаются в процессе анализа

Премирование работников железной дороги - филиала ОАО Российские железные дороги (лекция 9)

Премирование работников железной дороги - филиала ОАО Российские железные дороги (лекция 9) Потребности и ресурсы. Проблема выбора в экономике

Потребности и ресурсы. Проблема выбора в экономике Новости недели. Политинформация 2

Новости недели. Политинформация 2 Факторы производства и экономические системы

Факторы производства и экономические системы Экономические задачи ЕГЭ

Экономические задачи ЕГЭ Публічне акціонерне товариство Укргідроенерго

Публічне акціонерне товариство Укргідроенерго Характеристика современного этапа процесса урбанизации

Характеристика современного этапа процесса урбанизации Анализ технологических укладов

Анализ технологических укладов Рынок факторов производства. Рынок труда

Рынок факторов производства. Рынок труда Управление проектом производства молочной продукции на примере К(Ф)Х ИП Воробьев И.А. Хвалынского района Саратовской области

Управление проектом производства молочной продукции на примере К(Ф)Х ИП Воробьев И.А. Хвалынского района Саратовской области Экономические системы

Экономические системы Проект по уточнению бюджета 2023 года

Проект по уточнению бюджета 2023 года Особенности организации финансирования инновационной деятельности. (Тема 5)

Особенности организации финансирования инновационной деятельности. (Тема 5) Опыт Березовского муниципального района по реализации проекта Сохраним семью – сбережем Россию

Опыт Березовского муниципального района по реализации проекта Сохраним семью – сбережем Россию Model United Nations. Writing the Delegate’s opening speech

Model United Nations. Writing the Delegate’s opening speech Чемпионат мира по футболу 2006 и его эффект на имидж и экономику Германии

Чемпионат мира по футболу 2006 и его эффект на имидж и экономику Германии Основы общественного производства. (Тема 2)

Основы общественного производства. (Тема 2) Инфляция. Основные источники инфляции:

Инфляция. Основные источники инфляции: Государственное регулирование внешнеэкономической деятельности

Государственное регулирование внешнеэкономической деятельности Дальневосточный федеральный округ в системе внешнеэкономических связей РФ

Дальневосточный федеральный округ в системе внешнеэкономических связей РФ Международные экономические отношения. Экспорт и импорт

Международные экономические отношения. Экспорт и импорт Понятие социального обеспечения и его значение в современных условиях

Понятие социального обеспечения и его значение в современных условиях Спрос, предложение, цена. 11 класс

Спрос, предложение, цена. 11 класс Кәсіпорынының негізгі қорлары

Кәсіпорынының негізгі қорлары Financial markets: Debt market in details. Lecture 6

Financial markets: Debt market in details. Lecture 6 МАГАТЭ ұйымы

МАГАТЭ ұйымы Как найти все потери: практика применения методологии бережливого производства в НПО ЭЛСИБ

Как найти все потери: практика применения методологии бережливого производства в НПО ЭЛСИБ Предмет и методология экономической науки

Предмет и методология экономической науки