- Издержки производства, доход и прибыль фирмы

Содержание

- 2. Вопросы 1. Экономические и бухгалтерские издержки производства 2. Постоянные и переменные издержки 3. Средние и предельные

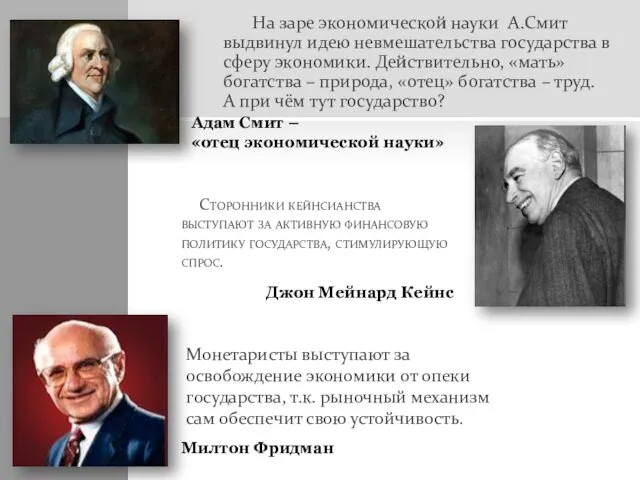

- 3. Два подхода 1) В рамках неоклассической школы выделяют: Экономические издержки Бухгалтерские издержки 2) В рамках институциональной

- 4. Неоклассика Рассматривает издержки как элемент, связанный с процессом получения фирмой итогового результата своей деятельности, т.е. прибыли.

- 5. Бухгалтерские (внешние, явные) издержки Денжные затраты фирмы на приобретение производственных факторов: - оборудования, - сырья, -

- 6. Неявные (внутренние, скрытые, вмененные) издержки издержки альтернативного использования ресурсов, являющихся собственностью фирмы. Эти издержки связанны с

- 7. Например: Альтернативная стоимость собственного капитала (затраченного на оборудование, здания, сооружения, текущие статьи расходов). Альтернативная ценность времени

- 8. Нормальная прибыль средняя прибыль среднего предприятия в отрасли. Нормальная прибыль относится к вмененным издержкам.

- 9. Экономические издержки сумма явных и неявных издержек

- 10. Дополнение Степень различия между экономическими и бухгалтерскими издержками зависит от размера предприятия. Большие корпорации выплачивают всем

- 11. Себестоимость стоимостная оценка используемых в процессе производства продукции (работ, услуг), природных ресурсов, сырья, материалов, топлива, энергии,

- 12. Статьи затрат, которые включаются в себестоимость продукции: Материальные затраты (затраты на сырье, материалы, топливо, электроэнергию, износ

- 13. Статьи затрат, которые включаются в себестоимость продукции: Страховые взносы – обязательные, индивидуально безвозмездные платежи, зачисляемый в

- 14. Структурный состав экономических издержек Издержки в краткосрочном периоде делятся на : Постоянные (FC) Переменные (VC) Это

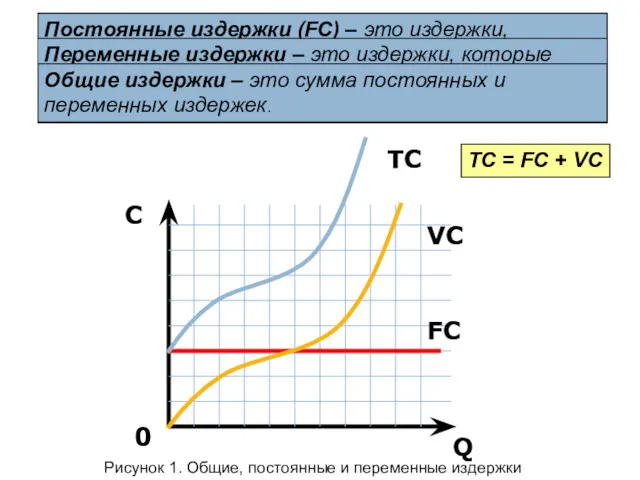

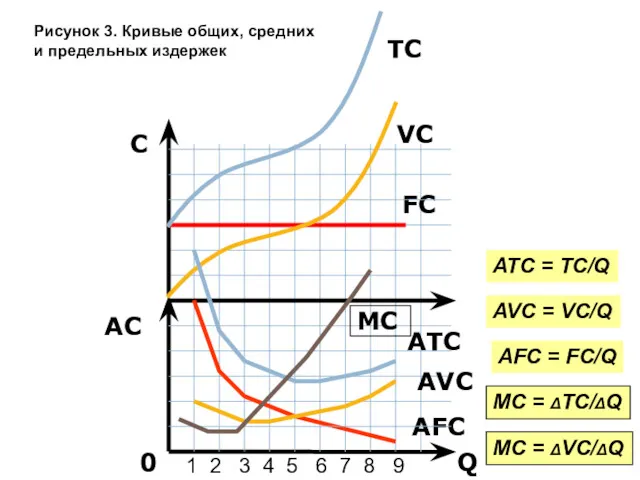

- 15. Q C 0 FC VC TC TC = FC + VC Постоянные издержки (FC) – это

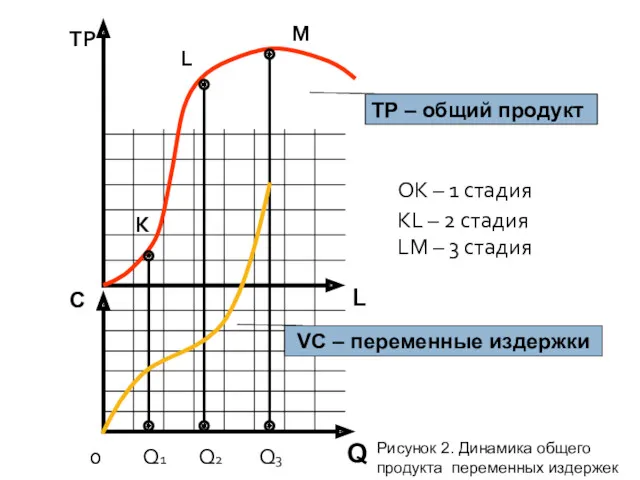

- 16. L TР С 0 Q1 Q2 Q3 K L M OK – 1 стадия KL –

- 17. Средние издержки (АС) рассчитываются путем деления издержек (C) на объем произведенной продукции (Q). Таким образом, можно

- 18. Q AC 0 FC 1 2 3 4 5 6 7 8 9 C AFC AFC

- 19. Предельные издержки (МС) определяются как дополнительные издержки на производство дополнительной единицы продукции. предельные издержки не зависят

- 20. Предельные издержки (МС) Концепция предельных издержек стратегически важна для фирмы, так как позволяет определить издержки, величину

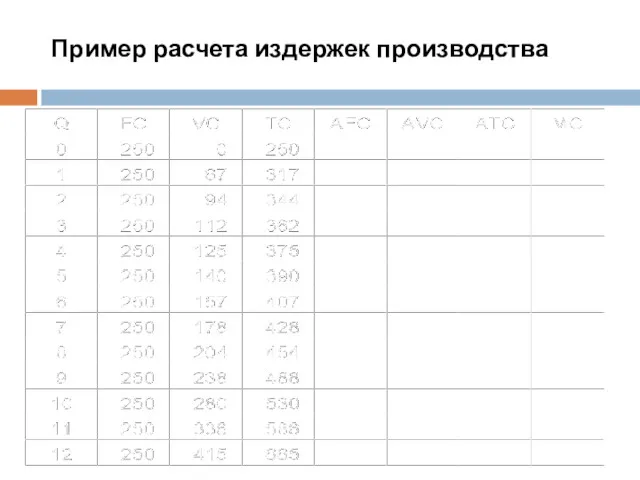

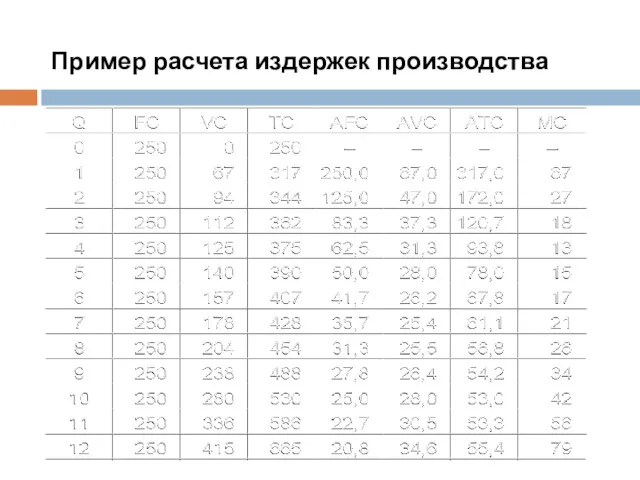

- 21. Пример расчета издержек производства

- 22. Пример расчета издержек производства

- 23. Анализ долгосрочных издержек В долгосрочном периоде фирме достаточно времени, чтобы изменить объем использования любого ресурса. Этого

- 24. Анализ долгосрочных издержек В долгосрочном периоде фирма принимает долгосрочные решения, которые должны учитывать: 1) будущую стоимость

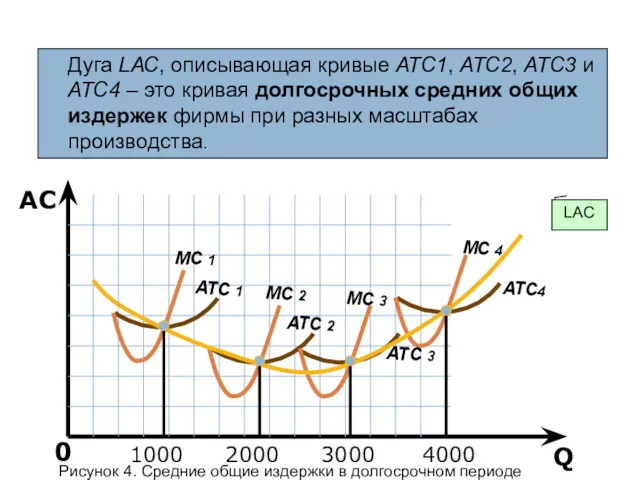

- 25. Q AC 0 Дуга LАС, описывающая кривые АТС1, АТС2, АТС3 и АТС4 – это кривая долгосрочных

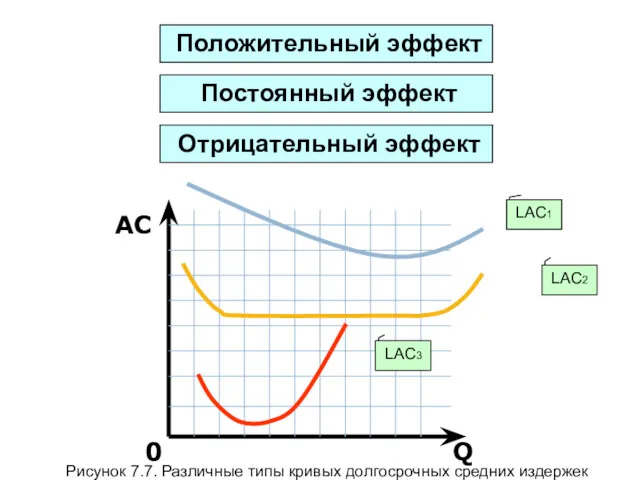

- 26. Q AC 0 Положительный эффект LAC1 LAC2 LAC3 Рисунок 7.7. Различные типы кривых долгосрочных средних издержек

- 27. Положительный эффект масштаба производства: Ситуация, когда при увеличении размеров предприятия средние издержки уменьшаются. Положительный эффект масштаба

- 28. Ситуация, когда при увеличении размеров предприятия средние издержки увеличиваются. Отрицательный эффект масштаба возникает: при снижении эффективности

- 29. Положительный и отрицательный эффекты масштаба производства являются факторами, определяющими структуру каждой отрасли Отрасли, где долгосрочные АС

- 30. Дополнение Отрасли, в которых положительный эффект масштаба исчерпывается достаточно быстро, а отрицательный не вступает в действие,

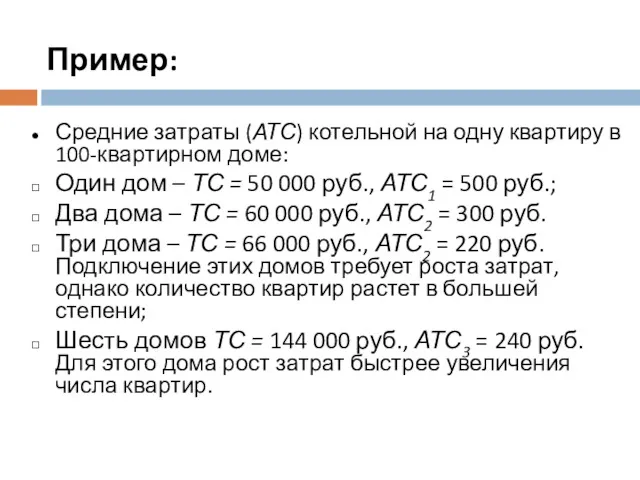

- 31. Пример: Средние затраты (АТС) котельной на одну квартиру в 100-квартирном доме: Один дом – ТС =

- 33. Скачать презентацию

Вопросы

1. Экономические и бухгалтерские издержки производства

2. Постоянные и переменные издержки

3. Средние

Вопросы

1. Экономические и бухгалтерские издержки производства

2. Постоянные и переменные издержки

3. Средние

Два подхода

1) В рамках неоклассической школы выделяют:

Экономические издержки

Бухгалтерские издержки

2) В рамках

Два подхода

1) В рамках неоклассической школы выделяют:

Экономические издержки

Бухгалтерские издержки

2) В рамках

Неоклассика

Рассматривает издержки как элемент, связанный с процессом получения фирмой итогового результата

Неоклассика

Рассматривает издержки как элемент, связанный с процессом получения фирмой итогового результата

Бухгалтерские (внешние, явные) издержки

Денжные затраты фирмы на приобретение производственных факторов:

- оборудования,

-

Бухгалтерские (внешние, явные) издержки

Денжные затраты фирмы на приобретение производственных факторов:

- оборудования,

-

Неявные (внутренние, скрытые, вмененные) издержки

издержки альтернативного использования ресурсов, являющихся собственностью фирмы.

Неявные (внутренние, скрытые, вмененные) издержки

издержки альтернативного использования ресурсов, являющихся собственностью фирмы.

Например:

Альтернативная стоимость собственного капитала (затраченного на оборудование, здания, сооружения, текущие статьи

Например:

Альтернативная стоимость собственного капитала (затраченного на оборудование, здания, сооружения, текущие статьи

Нормальная прибыль

средняя прибыль среднего предприятия в отрасли.

Нормальная прибыль относится к

Нормальная прибыль

средняя прибыль среднего предприятия в отрасли.

Нормальная прибыль относится к

Экономические издержки

сумма явных и неявных издержек

Экономические издержки

сумма явных и неявных издержек

Дополнение

Степень различия между экономическими и бухгалтерскими издержками зависит от размера предприятия.

Дополнение

Степень различия между экономическими и бухгалтерскими издержками зависит от размера предприятия.

Себестоимость

стоимостная оценка используемых в процессе производства продукции (работ, услуг), природных

Себестоимость

стоимостная оценка используемых в процессе производства продукции (работ, услуг), природных

Статьи затрат, которые включаются в себестоимость продукции:

Материальные затраты (затраты на

Статьи затрат, которые включаются в себестоимость продукции:

Материальные затраты (затраты на

Статьи затрат, которые включаются в себестоимость продукции:

Страховые взносы – обязательные,

Статьи затрат, которые включаются в себестоимость продукции:

Страховые взносы – обязательные,

Структурный состав экономических издержек

Издержки в краткосрочном периоде делятся на :

Постоянные (FC)

Структурный состав экономических издержек

Издержки в краткосрочном периоде делятся на :

Постоянные (FC)

Q

C

0

FC

VC

TC

TC = FC + VC

Постоянные

Q

C

0

FC

VC

TC

TC = FC + VC

Постоянные

L

TР

С

0 Q1 Q2 Q3

K

L

M

OK – 1 стадия

KL –

L

TР

С

0 Q1 Q2 Q3

K

L

M

OK – 1 стадия

KL –

Средние издержки (АС)

рассчитываются путем деления издержек (C) на объем произведенной продукции

Средние издержки (АС)

рассчитываются путем деления издержек (C) на объем произведенной продукции

Q

AC

0

FC

1 2 3 4 5 6

Q

AC

0

FC

1 2 3 4 5 6

Предельные издержки (МС)

определяются как дополнительные издержки на производство дополнительной единицы

Предельные издержки (МС)

определяются как дополнительные издержки на производство дополнительной единицы

Предельные издержки (МС)

Концепция предельных издержек стратегически важна для фирмы, так как

Предельные издержки (МС)

Концепция предельных издержек стратегически важна для фирмы, так как

Пример расчета издержек производства

Пример расчета издержек производства

Пример расчета издержек производства

Пример расчета издержек производства

Анализ долгосрочных издержек

В долгосрочном периоде фирме достаточно времени, чтобы изменить

Анализ долгосрочных издержек

В долгосрочном периоде фирме достаточно времени, чтобы изменить

Анализ долгосрочных издержек

В долгосрочном периоде фирма принимает долгосрочные решения, которые должны

Анализ долгосрочных издержек

В долгосрочном периоде фирма принимает долгосрочные решения, которые должны

Q

AC

0

Дуга LАС, описывающая кривые АТС1, АТС2, АТС3 и

Q

AC

0

Дуга LАС, описывающая кривые АТС1, АТС2, АТС3 и

Q

AC

0

Положительный эффект

LAC1

LAC2

LAC3

Рисунок 7.7. Различные типы кривых долгосрочных

Q

AC

0

Положительный эффект

LAC1

LAC2

LAC3

Рисунок 7.7. Различные типы кривых долгосрочных

Положительный эффект масштаба производства:

Ситуация, когда при увеличении размеров предприятия средние издержки

Положительный эффект масштаба производства:

Ситуация, когда при увеличении размеров предприятия средние издержки

Ситуация, когда при увеличении размеров предприятия средние издержки увеличиваются.

Отрицательный эффект масштаба

Ситуация, когда при увеличении размеров предприятия средние издержки увеличиваются.

Отрицательный эффект масштаба

Положительный и отрицательный эффекты масштаба производства являются факторами, определяющими структуру каждой

Положительный и отрицательный эффекты масштаба производства являются факторами, определяющими структуру каждой

Дополнение

Отрасли, в которых положительный эффект масштаба исчерпывается достаточно быстро, а отрицательный

Дополнение

Отрасли, в которых положительный эффект масштаба исчерпывается достаточно быстро, а отрицательный

Пример:

Средние затраты (АТС) котельной на одну квартиру в 100-квартирном доме:

Один дом

Пример:

Средние затраты (АТС) котельной на одну квартиру в 100-квартирном доме:

Один дом

Роль экономики в жизни общества

Роль экономики в жизни общества Особенности фармацевтического рынка

Особенности фармацевтического рынка Макроэкономическая нестабильность. Безработица и занятость (макроэкономические показатели)

Макроэкономическая нестабильность. Безработица и занятость (макроэкономические показатели) Региональная экономическая политика государства

Региональная экономическая политика государства Механизм функционирования рынка: спрос, предложение, рыночное равновесие

Механизм функционирования рынка: спрос, предложение, рыночное равновесие Всероссийская научно-практическая конференция студентов и молодых ученых Актуальные проблемы экономической теории

Всероссийская научно-практическая конференция студентов и молодых ученых Актуальные проблемы экономической теории Школа институционализма

Школа институционализма Модели систем массового обслуживания (Задачи)

Модели систем массового обслуживания (Задачи) Исследовательский проект по экономике Путевка в жизнь

Исследовательский проект по экономике Путевка в жизнь Международные экономические организации

Международные экономические организации Понятие, цель и задачи эконометрики

Понятие, цель и задачи эконометрики Ситуация на рынке труда

Ситуация на рынке труда Актуальные вопросы развития сельскохозяйственных кредитных кооперативов. Кооператив Доверие Вологодская область

Актуальные вопросы развития сельскохозяйственных кредитных кооперативов. Кооператив Доверие Вологодская область Импортный тариф в малой стране

Импортный тариф в малой стране Большие экономические циклы Н.Д. Кондратьева

Большие экономические циклы Н.Д. Кондратьева Система экономических интересов общества

Система экономических интересов общества Смешанная экономическая система

Смешанная экономическая система Введение в микроэкономику

Введение в микроэкономику Сұраныс пен ұсыныс теориясының негізі

Сұраныс пен ұсыныс теориясының негізі Государственная экономическая политика

Государственная экономическая политика Экономика, ГИА по обществознанию, 9 класс

Экономика, ГИА по обществознанию, 9 класс Производитель на рынке. Сфера производства

Производитель на рынке. Сфера производства Фиксированные и переменные факторы производства (10 класс)

Фиксированные и переменные факторы производства (10 класс) Экономическая характеристика стран. Перу

Экономическая характеристика стран. Перу Концепция общественных благ

Концепция общественных благ Экономика общественного сектора

Экономика общественного сектора Предмет макроэкономики

Предмет макроэкономики Взаимосвязь уровня инфляции и безработицы. Кривая Филлипса

Взаимосвязь уровня инфляции и безработицы. Кривая Филлипса