- Фиксированные и переменные факторы производства (10 класс)

Содержание

- 2. Каждый производитель, естественно, стремится к увеличению прибыли, к большей доходности, или рентабельности (рентабельность: от нем. rentabel

- 3. Часто не все ресурсы реально оплачиваются. Часть из них предприятие может использовать как бы «бесплатно». Например,

- 4. Величина этих издержек определяется тем доходом, который могли бы принести данные ресурсы при их наиболее выгодном

- 5. Очевидно, неявными издержками данного производства. Нормальная прибыль должна возместить предпринимателю те упущенные доходы, которые бы он

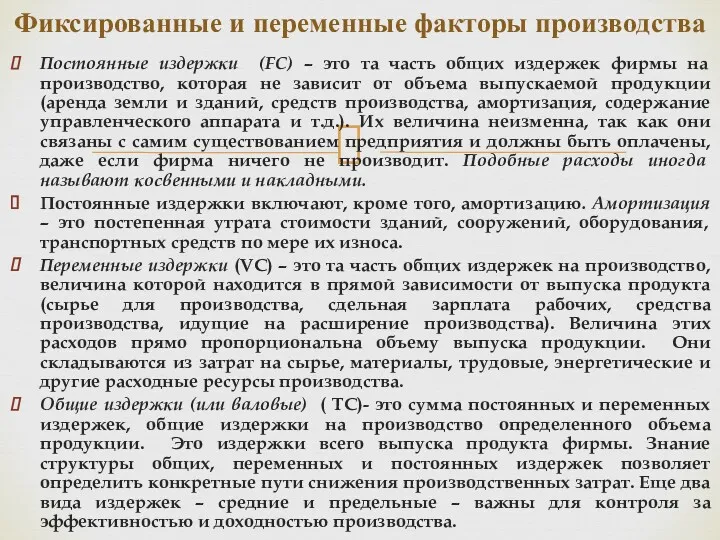

- 6. Постоянные издержки (FC) – это та часть общих издержек фирмы на производство, которая не зависит от

- 7. Средние издержки (AC)– это общие издержки в расчете на единицу продукции. Они равны общим издержкам, деленными

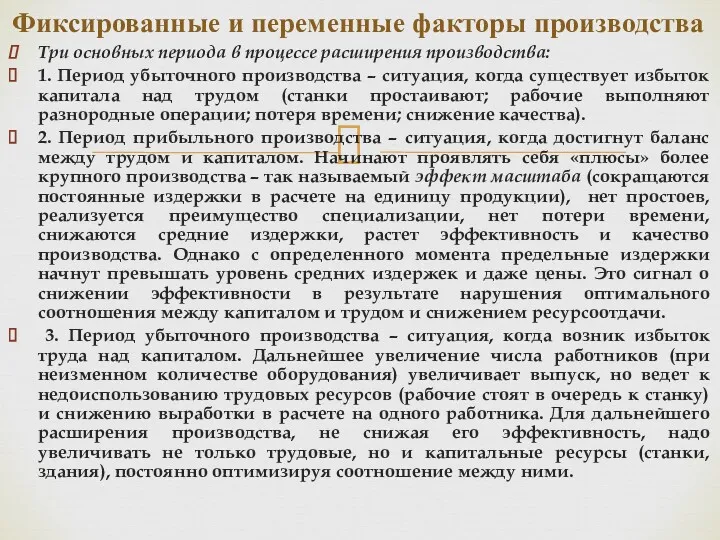

- 8. Три основных периода в процессе расширения производства: 1. Период убыточного производства – ситуация, когда существует избыток

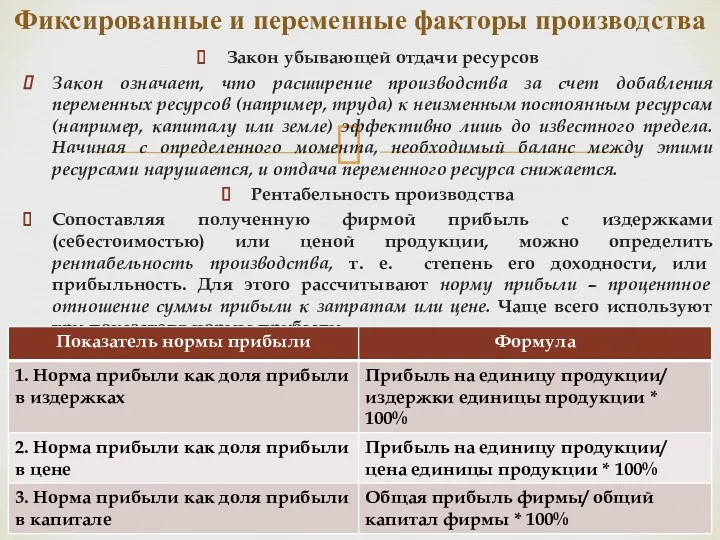

- 9. Закон убывающей отдачи ресурсов Закон означает, что расширение производства за счет добавления переменных ресурсов (например, труда)

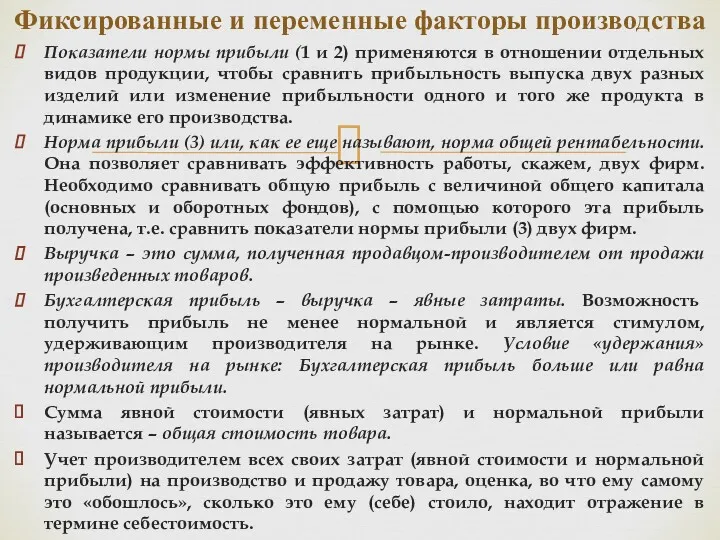

- 10. Показатели нормы прибыли (1 и 2) применяются в отношении отдельных видов продукции, чтобы сравнить прибыльность выпуска

- 11. Продажа товара по цене, превышающей общую стоимость, позволяет производителю получить экономическую прибыль. Экономическая прибыль равняется разнице

- 12. Эти принадлежащие производителю ресурсы могли бы быть использованы иными, альтернативными способами, позволяющими получить их владельцу некий

- 13. Задача Восстановите данные таблицы Фиксированные и переменные факторы производства

- 15. Скачать презентацию

Каждый производитель, естественно, стремится к увеличению прибыли, к большей доходности, или

Каждый производитель, естественно, стремится к увеличению прибыли, к большей доходности, или

Часто не все ресурсы реально оплачиваются. Часть из них предприятие может

Часто не все ресурсы реально оплачиваются. Часть из них предприятие может

Величина этих издержек определяется тем доходом, который могли бы принести данные

Величина этих издержек определяется тем доходом, который могли бы принести данные

Очевидно, неявными издержками данного производства. Нормальная прибыль должна возместить предпринимателю те

Очевидно, неявными издержками данного производства. Нормальная прибыль должна возместить предпринимателю те

Постоянные издержки (FC) – это та часть общих издержек фирмы на

Постоянные издержки (FC) – это та часть общих издержек фирмы на

Средние издержки (AC)– это общие издержки в расчете на единицу продукции.

Средние издержки (AC)– это общие издержки в расчете на единицу продукции.

Три основных периода в процессе расширения производства:

1. Период убыточного производства

Три основных периода в процессе расширения производства:

1. Период убыточного производства

Закон убывающей отдачи ресурсов

Закон означает, что расширение производства за счет добавления

Закон убывающей отдачи ресурсов

Закон означает, что расширение производства за счет добавления

Показатели нормы прибыли (1 и 2) применяются в отношении отдельных видов

Показатели нормы прибыли (1 и 2) применяются в отношении отдельных видов

Продажа товара по цене, превышающей общую стоимость, позволяет производителю получить экономическую

Продажа товара по цене, превышающей общую стоимость, позволяет производителю получить экономическую

Эти принадлежащие производителю ресурсы могли бы быть использованы иными, альтернативными способами,

Эти принадлежащие производителю ресурсы могли бы быть использованы иными, альтернативными способами,

Задача

Восстановите данные таблицы

Фиксированные и переменные факторы производства

Задача

Восстановите данные таблицы

Фиксированные и переменные факторы производства

Digital transformation of national economy of the republic of Belarus

Digital transformation of national economy of the republic of Belarus Сценарии социально-экономического развития России

Сценарии социально-экономического развития России Технико-экономические параметры проектного решения. Критерии развития технических объектов

Технико-экономические параметры проектного решения. Критерии развития технических объектов Трудовые ресурсы предприятия

Трудовые ресурсы предприятия Основные этапы развития экономической теории

Основные этапы развития экономической теории Атом электр станциялары, екіншілік энергетикалық ресурстан және жылулық

Атом электр станциялары, екіншілік энергетикалық ресурстан және жылулық Макроэкономическое равновесие и макроэкономическая нестабильность

Макроэкономическое равновесие и макроэкономическая нестабильность Экономика ветеринарных мерпориятий

Экономика ветеринарных мерпориятий Анализ формирования и использования материальных ресурсов предприятия

Анализ формирования и использования материальных ресурсов предприятия Стратегия развития ГО г. Стерлитамак

Стратегия развития ГО г. Стерлитамак Топливно-энергетический комплекс мира

Топливно-энергетический комплекс мира Инновационная активность предприятия как фактор его конкурентоспособности (АО Муромский завод радиоизмерительных приборов)

Инновационная активность предприятия как фактор его конкурентоспособности (АО Муромский завод радиоизмерительных приборов) Факторы, определяющие спрос на труд, и предложения труда

Факторы, определяющие спрос на труд, и предложения труда Міжнародна науково-технологічна сфера та система виробництва в глобальній економіці

Міжнародна науково-технологічна сфера та система виробництва в глобальній економіці Домашнее хозяйство

Домашнее хозяйство Экономический рост и развитие

Экономический рост и развитие Моделирование бизнес-процессов

Моделирование бизнес-процессов Таблицы и схемы по экономике для общеобразовательных школ

Таблицы и схемы по экономике для общеобразовательных школ Семейный бюджет. Экономическая игра

Семейный бюджет. Экономическая игра Технико-экономический анализ деятельности предприятия. Анализ трудовых ресурсов предприятия

Технико-экономический анализ деятельности предприятия. Анализ трудовых ресурсов предприятия Теория международных отношений: введение в предмет

Теория международных отношений: введение в предмет Индексы. Классификация индексов

Индексы. Классификация индексов Государственное регулирование кризисных ситуаций в экономике

Государственное регулирование кризисных ситуаций в экономике Measuring a nation’s income. Micro vs. Macro

Measuring a nation’s income. Micro vs. Macro Рынки факторов производства

Рынки факторов производства Экономика с гибкими ценами

Экономика с гибкими ценами Стратегическое планирование и развитие крупнейших городов. (Тема 6)

Стратегическое планирование и развитие крупнейших городов. (Тема 6) Экономическая основа социального государства

Экономическая основа социального государства