- Институциональная экономика. Теория трансакций

Содержание

- 2. Трансакция - перераспределение прав и свобод между экономическими агентами.

- 3. Джон Коммонс торговые трансакции трансакции управления трансакции рационирования

- 4. Торговая трансакция (bargaining) обмен правами собственности, основанный на экономическом интересе и производимый в соответствии с переговорной

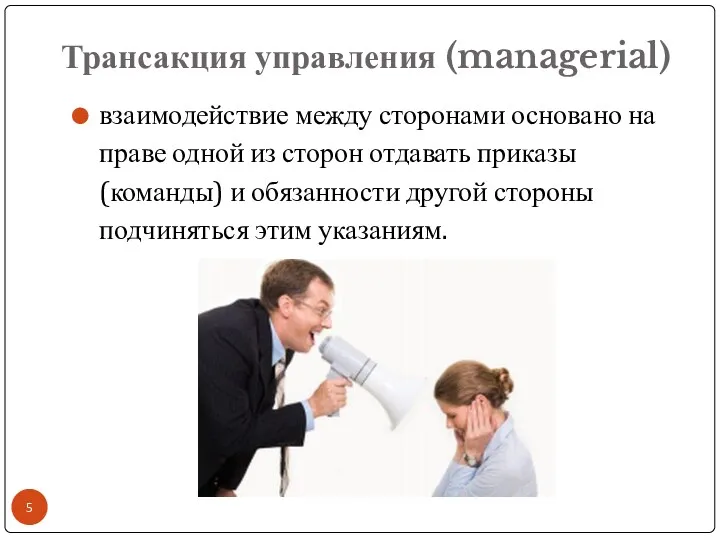

- 5. Трансакция управления (managerial) взаимодействие между сторонами основано на праве одной из сторон отдавать приказы (команды) и

- 6. Трансакция рационирования (rationing) основана на праве одной из сторон устанавливать правила распределения и перераспределения имущественных прав,

- 7. Сравнительные характеристики

- 8. Карл Поланьи трансакции взаимности; трансакции перераспределения; трансакции домашнего хозяйства; трансакции обмена.

- 9. Трансакция взаимности (реципрокности) обмен дарами между родственниками или членами одной социальной сети не требует эквивалентности может

- 10. Трансакция перераспределения (redistribution) трансферты, которые власть может осуществлять, как в свою пользу, так и в пользу

- 11. Трансакция домашнего хозяйства (house holding) отношения в процессе производства благ для непосредственного удовлетворения потребностей

- 12. Трансакция обмена (exchange) трансакция, использующая институт рынка.

- 13. Три типа обмена операционный – передача товаров на основе обменного курса рынка; интегративный – обмен происходит

- 14. Трансакции взаимности Трансакции обмена Трансакции управления Трансакции рационирования Домашнее хозяйство Фирма Операционный обмен Интегративный обмен Административный

- 15. Трансакционные издержки Экономические агенты несут издержки не только в процессе производства благ, но и в процессе

- 16. Трансакционные издержки издержки координации деятельности экономических агентов и снятия распределительного конфликта между ними

- 17. Два подхода к исследованию ТИ В классическом значении под трансакционными издержками понимают издержки использования рыночного (ценового)

- 19. Неопределенность будущего невозможность точно предсказать: изменения внешней среды ведения бизнеса (внешняя неопределенность), поведение контрагентов и третьих

- 20. Ограниченная рациональность экономические агенты ограничены в способности определять цели и просчитывать долгосрочные последствия принимаемых ими решений.

- 21. Асимметрия информации информация неравномерно распределена между сторонами взаимодействия. Существует информированная сторона (агент) и сторона, владеющая меньшим

- 22. Оппортунистическое поведение Экономические агенты не всегда придерживаются установленных правил и исполняют взятые на себя обязательства. Оппортунизм

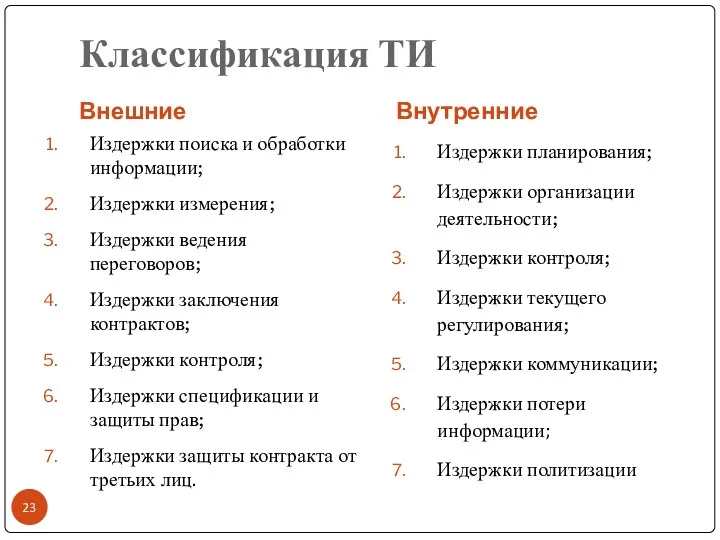

- 23. Классификация ТИ Внешние Внутренние Издержки поиска и обработки информации; Издержки измерения; Издержки ведения переговоров; Издержки заключения

- 24. Издержки поиска и обработки информации (выявления альтернатив) сбор информации о товарах, ценах, продавцах (покупателях), резервных позициях

- 25. Издержки измерения затраты времени, сил и средств на оценку и сопоставление качества благ, а также надежности

- 26. Издержки ведения переговоров издержки коммуникации; представительские издержки; издержки упущенных возможностей Внешние издержки

- 27. Издержки заключения контрактов разработка контракта – проекция действий участников на будущее (права, обязанности, ответственность, распределение выгод,

- 28. Издержки контроля (мониторинга) на стадии исполнения контракта стороны могут нести значительные расходы на отслеживание ситуации –

- 29. Издержки спецификации и защиты прав разграничение вещей, установление и регистрация прав, судебная защита прав, задействование ресурсов

- 30. Издержки защиты контракта от третьих лиц угроза исполнению контракта может исходить не только от другой стороны

- 31. Издержки администрирования: содержание аппарата управления; коммуникации по вертикали и горизонтали; потери и искажения информации; некомпетентности. Внутренние

- 32. Издержки политизации сопровождают процесс принятия решений: издержки коллективного принятия решений издержки влияния Внутренние издержки

- 33. Издержки коллективного принятия решений время и силы на процедурное вопросы образование коалиций противодействие оппортунизму (контроль) потери

- 34. Издержки влияния искажение информации лоббирование противодействие лоббированию потери от неверных решений Внутренние издержки

- 35. Теоремы Коуза

- 36. Внешние эффекты издержки или выгоды, которые связаны с тем, что деятельность одного экономического агента может наносить

- 37. Рональд Коуз: Причина возникновения внешних эффектов не провалы рынка, а отсутствие четкой спецификации и защиты прав

- 38. Первая теорема Коуза (Дж. Стиглер) Если права собственности четко определены и трансакционные издержки равны нулю, итоговое

- 39. Трансакционные издержки = 0 Шум от стадиона нарушает покой жителей близлежащих домов. Строительство защитного ограждения вокруг

- 40. Вторая теорема Коуза В мире ненулевых трансакционных издержек первоначальное распределение юридических прав влияет на эффективность конечного

- 41. Трансакционные издержки > 0 Шум от стадиона нарушает покой жителей близлежащих домов. Строительство защитного ограждения вокруг

- 42. Специфические активы Ценность ресурса может зависеть от места и способа его применения. Оливер Уильямсон

- 43. Специфическим называется актив, доход от использования которого в конкретном проекте превышает выгоду от альтернативного применения

- 44. Специфичность местоположения обусловлена низкой мобильностью активов в связи со значительными издержками их перемещения, монтажа (демонтажа), ввода

- 45. Специфичность физических активов определяется физическими особенностями ресурсов, созданными для решения конкретной проблемы

- 46. Специфичность человеческих ресурсов возникает вследствие приобретения работником навыков, которые необходимы именно на данном месте работы

- 47. Специфичность целевых инвестиций вложения в новые исследования и разработки, необходимые чтобы выполнить конкретный заказ.

- 48. Активы общего назначения Идиосинкратические активы Уровень специфичности Уровень специфичности

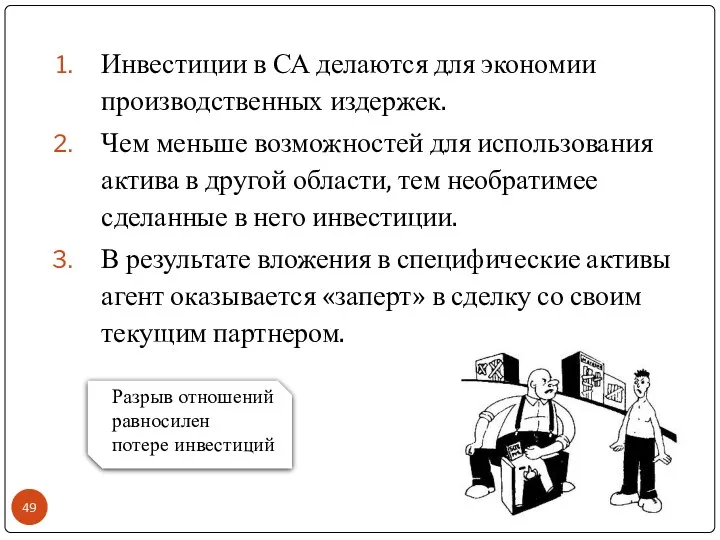

- 49. Инвестиции в СА делаются для экономии производственных издержек. Чем меньше возможностей для использования актива в другой

- 51. Скачать презентацию

Трансакция

- перераспределение прав и свобод между экономическими агентами.

Трансакция

- перераспределение прав и свобод между экономическими агентами.

Джон Коммонс

торговые трансакции

трансакции управления

трансакции рационирования

Джон Коммонс

торговые трансакции

трансакции управления

трансакции рационирования

Торговая трансакция (bargaining)

обмен правами собственности, основанный на экономическом интересе и производимый

Торговая трансакция (bargaining)

обмен правами собственности, основанный на экономическом интересе и производимый

Трансакция управления (managerial)

взаимодействие между сторонами основано на праве одной из сторон

Трансакция управления (managerial)

взаимодействие между сторонами основано на праве одной из сторон

Трансакция рационирования (rationing)

основана на праве одной из сторон устанавливать правила распределения

Трансакция рационирования (rationing)

основана на праве одной из сторон устанавливать правила распределения

Сравнительные характеристики

Сравнительные характеристики

Карл Поланьи

трансакции взаимности;

трансакции перераспределения;

трансакции домашнего хозяйства;

трансакции обмена.

Карл Поланьи

трансакции взаимности;

трансакции перераспределения;

трансакции домашнего хозяйства;

трансакции обмена.

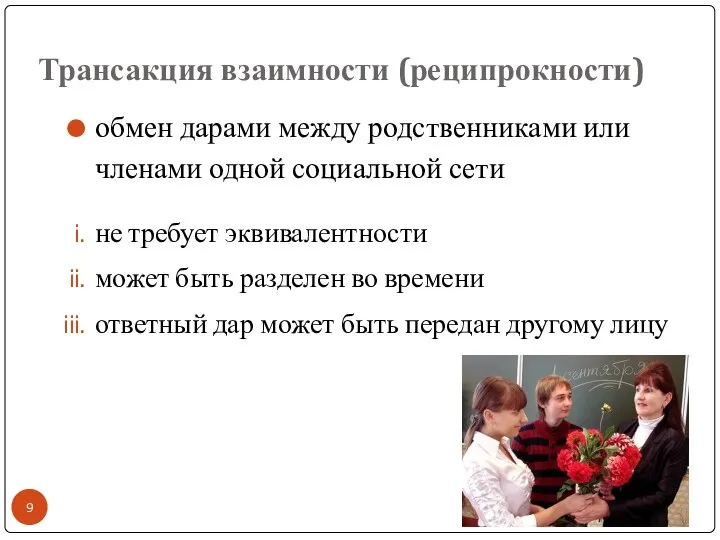

Трансакция взаимности (реципрокности)

обмен дарами между родственниками или членами одной социальной

Трансакция взаимности (реципрокности)

обмен дарами между родственниками или членами одной социальной

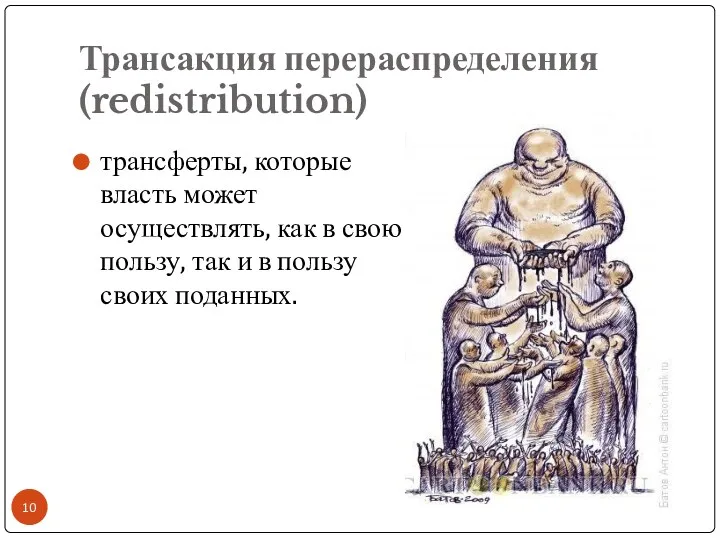

Трансакция перераспределения

(redistribution)

трансферты, которые власть может осуществлять, как в свою пользу, так

Трансакция перераспределения

(redistribution)

трансферты, которые власть может осуществлять, как в свою пользу, так

Трансакция домашнего хозяйства (house holding)

отношения в процессе производства благ для непосредственного

Трансакция домашнего хозяйства (house holding)

отношения в процессе производства благ для непосредственного

Трансакция обмена (exchange)

трансакция, использующая институт рынка.

Трансакция обмена (exchange)

трансакция, использующая институт рынка.

Три типа обмена

операционный – передача товаров на основе обменного курса рынка;

интегративный

Три типа обмена

операционный – передача товаров на основе обменного курса рынка;

интегративный

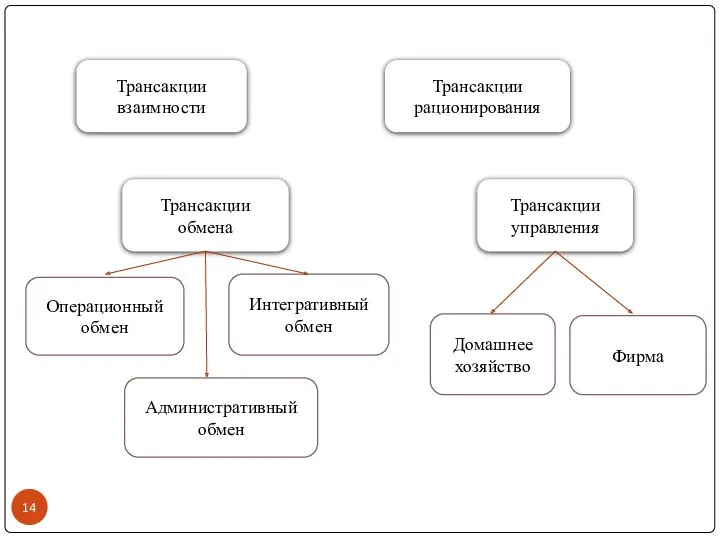

Трансакции взаимности

Трансакции обмена

Трансакции управления

Трансакции рационирования

Домашнее хозяйство

Фирма

Операционный обмен

Интегративный обмен

Административный обмен

Трансакции взаимности

Трансакции обмена

Трансакции управления

Трансакции рационирования

Домашнее хозяйство

Фирма

Операционный обмен

Интегративный обмен

Административный обмен

Трансакционные издержки

Экономические агенты несут издержки не только в процессе производства благ,

Трансакционные издержки

Экономические агенты несут издержки не только в процессе производства благ,

Трансакционные издержки

издержки координации деятельности экономических агентов и снятия распределительного конфликта между

Трансакционные издержки

издержки координации деятельности экономических агентов и снятия распределительного конфликта между

Два подхода к исследованию ТИ

В классическом значении под трансакционными издержками понимают

Два подхода к исследованию ТИ

В классическом значении под трансакционными издержками понимают

Неопределенность будущего

невозможность точно предсказать:

изменения внешней среды ведения бизнеса (внешняя неопределенность),

поведение

Неопределенность будущего

невозможность точно предсказать:

изменения внешней среды ведения бизнеса (внешняя неопределенность),

поведение

Ограниченная рациональность

экономические агенты ограничены в способности определять цели и просчитывать долгосрочные

Ограниченная рациональность

экономические агенты ограничены в способности определять цели и просчитывать долгосрочные

Асимметрия информации

информация неравномерно распределена между сторонами взаимодействия. Существует информированная сторона (агент)

Асимметрия информации

информация неравномерно распределена между сторонами взаимодействия. Существует информированная сторона (агент)

Оппортунистическое поведение

Экономические агенты не всегда придерживаются установленных правил и исполняют взятые

Оппортунистическое поведение

Экономические агенты не всегда придерживаются установленных правил и исполняют взятые

Классификация ТИ

Внешние

Внутренние

Издержки поиска и обработки информации;

Издержки измерения;

Издержки ведения переговоров;

Издержки заключения контрактов;

Издержки

Классификация ТИ

Внешние

Внутренние

Издержки поиска и обработки информации;

Издержки измерения;

Издержки ведения переговоров;

Издержки заключения контрактов;

Издержки

Издержки поиска и обработки информации (выявления альтернатив)

сбор информации о товарах, ценах,

Издержки поиска и обработки информации (выявления альтернатив)

сбор информации о товарах, ценах,

Издержки измерения

затраты времени, сил и средств на оценку и сопоставление

Издержки измерения

затраты времени, сил и средств на оценку и сопоставление

Издержки ведения переговоров

издержки коммуникации;

представительские издержки;

издержки упущенных возможностей

Внешние издержки

Издержки ведения переговоров

издержки коммуникации;

представительские издержки;

издержки упущенных возможностей

Внешние издержки

Издержки заключения контрактов

разработка контракта – проекция действий участников на будущее (права,

Издержки заключения контрактов

разработка контракта – проекция действий участников на будущее (права,

Издержки контроля (мониторинга)

на стадии исполнения контракта стороны могут нести значительные расходы

Издержки контроля (мониторинга)

на стадии исполнения контракта стороны могут нести значительные расходы

Издержки спецификации и защиты прав

разграничение вещей, установление и регистрация прав, судебная

Издержки спецификации и защиты прав

разграничение вещей, установление и регистрация прав, судебная

Издержки защиты контракта от третьих лиц

угроза исполнению контракта может исходить не

Издержки защиты контракта от третьих лиц

угроза исполнению контракта может исходить не

Издержки администрирования:

содержание аппарата управления;

коммуникации по вертикали и горизонтали;

потери и искажения информации;

некомпетентности.

Внутренние

Издержки администрирования:

содержание аппарата управления;

коммуникации по вертикали и горизонтали;

потери и искажения информации;

некомпетентности.

Внутренние

Издержки политизации

сопровождают процесс принятия решений:

издержки коллективного принятия решений

издержки влияния

Внутренние издержки

Издержки политизации

сопровождают процесс принятия решений:

издержки коллективного принятия решений

издержки влияния

Внутренние издержки

Издержки коллективного принятия решений

время и силы на процедурное вопросы

образование коалиций

противодействие оппортунизму

Издержки коллективного принятия решений

время и силы на процедурное вопросы

образование коалиций

противодействие оппортунизму

Издержки влияния

искажение информации

лоббирование

противодействие лоббированию

потери от неверных решений

Внутренние издержки

Издержки влияния

искажение информации

лоббирование

противодействие лоббированию

потери от неверных решений

Внутренние издержки

Теоремы Коуза

Теоремы Коуза

Внешние эффекты

издержки или выгоды, которые связаны с тем, что деятельность одного

Внешние эффекты

издержки или выгоды, которые связаны с тем, что деятельность одного

Рональд Коуз:

Причина возникновения внешних эффектов не провалы рынка, а отсутствие четкой

Рональд Коуз:

Причина возникновения внешних эффектов не провалы рынка, а отсутствие четкой

Первая теорема Коуза (Дж. Стиглер)

Если права собственности четко определены и

Первая теорема Коуза (Дж. Стиглер)

Если права собственности четко определены и

Трансакционные издержки = 0

Шум от стадиона нарушает покой жителей близлежащих

Трансакционные издержки = 0

Шум от стадиона нарушает покой жителей близлежащих

Вторая теорема Коуза

В мире ненулевых трансакционных издержек первоначальное распределение юридических

Вторая теорема Коуза

В мире ненулевых трансакционных издержек первоначальное распределение юридических

Трансакционные издержки > 0

Шум от стадиона нарушает покой жителей близлежащих

Трансакционные издержки > 0

Шум от стадиона нарушает покой жителей близлежащих

Специфические активы

Ценность ресурса может зависеть от места и способа его применения.

Оливер

Специфические активы

Ценность ресурса может зависеть от места и способа его применения.

Оливер

Специфическим называется актив, доход от использования которого в конкретном проекте превышает

Специфическим называется актив, доход от использования которого в конкретном проекте превышает

Специфичность местоположения

обусловлена низкой мобильностью активов в связи со значительными издержками их

Специфичность местоположения

обусловлена низкой мобильностью активов в связи со значительными издержками их

Специфичность физических активов

определяется физическими особенностями ресурсов, созданными для решения конкретной

Специфичность физических активов

определяется физическими особенностями ресурсов, созданными для решения конкретной

Специфичность человеческих ресурсов

возникает вследствие приобретения работником навыков, которые необходимы именно на

Специфичность человеческих ресурсов

возникает вследствие приобретения работником навыков, которые необходимы именно на

Специфичность целевых инвестиций

вложения в новые исследования и разработки, необходимые чтобы

Специфичность целевых инвестиций

вложения в новые исследования и разработки, необходимые чтобы

Активы общего

назначения

Идиосинкратические активы

Уровень специфичности

Уровень специфичности

Активы общего

назначения

Идиосинкратические активы

Уровень специфичности

Уровень специфичности

Инвестиции в СА делаются для экономии производственных издержек.

Чем меньше возможностей для

Инвестиции в СА делаются для экономии производственных издержек.

Чем меньше возможностей для

Персонал предприятия и оплата труда

Персонал предприятия и оплата труда Политика перестройки в сфере экономики

Политика перестройки в сфере экономики Методика экономического анализа, способы обработки информации в экономическом анализе

Методика экономического анализа, способы обработки информации в экономическом анализе Организационно-экономические основы управления недвижимостью

Организационно-экономические основы управления недвижимостью Сущность и характеристики рыночной экономики. (Лекция 1)

Сущность и характеристики рыночной экономики. (Лекция 1) Фискальная(налоговобюджетная) политика государства. Тема 4

Фискальная(налоговобюджетная) политика государства. Тема 4 Ways to strengthen your business in an economic crisis

Ways to strengthen your business in an economic crisis Формы общественного хозяйства. Товар и деньги

Формы общественного хозяйства. Товар и деньги Экономика организации. Лекция 1

Экономика организации. Лекция 1 Основные этапы развития экономической науки — от возникновения до наших дней

Основные этапы развития экономической науки — от возникновения до наших дней Markets. Competition

Markets. Competition Североамериканское соглашение о свободной торговле и другие формы реализации международного интеграционного процесса

Североамериканское соглашение о свободной торговле и другие формы реализации международного интеграционного процесса История экономического районирования России

История экономического районирования России Послание Президента Российской Федерации В.В. Путина Федеральному Собранию на 2018 год

Послание Президента Российской Федерации В.В. Путина Федеральному Собранию на 2018 год Специализированные субъекты предпринимательской деятельности

Специализированные субъекты предпринимательской деятельности Рынок факторов производства. Рынок труда

Рынок факторов производства. Рынок труда Провалы рынка. Фиаско государства

Провалы рынка. Фиаско государства Обзор состояния нефтесервисного рынка РФ

Обзор состояния нефтесервисного рынка РФ Развитие экономической мысли в первой половине XX века

Развитие экономической мысли в первой половине XX века Не? Қашан? Қайда?

Не? Қашан? Қайда? Структура автоматизированной системы промышленного предприятия

Структура автоматизированной системы промышленного предприятия Развитие сектора услуг как фактор и возможность экономического роста РБ

Развитие сектора услуг как фактор и возможность экономического роста РБ Разработка модели экономической надежности предприятия. Методы управления рисками на предприятии

Разработка модели экономической надежности предприятия. Методы управления рисками на предприятии Мировая торговля и международная конкурентоспособность стран. Тема 2.1

Мировая торговля и международная конкурентоспособность стран. Тема 2.1 Система ціноутворення

Система ціноутворення Общенаучные и специальные методологические подходы и методы проведения экономических исследований

Общенаучные и специальные методологические подходы и методы проведения экономических исследований Муниципальное образование город Обнинск

Муниципальное образование город Обнинск Unternehmertum in Belarus

Unternehmertum in Belarus