- Обзор состояния нефтесервисного рынка РФ

Содержание

- 2. Развитие нефтесервисного рынка России Международный опыт показывает: специализация нефтесервисных компаний и развитый конкурентный рынок являются ключевыми

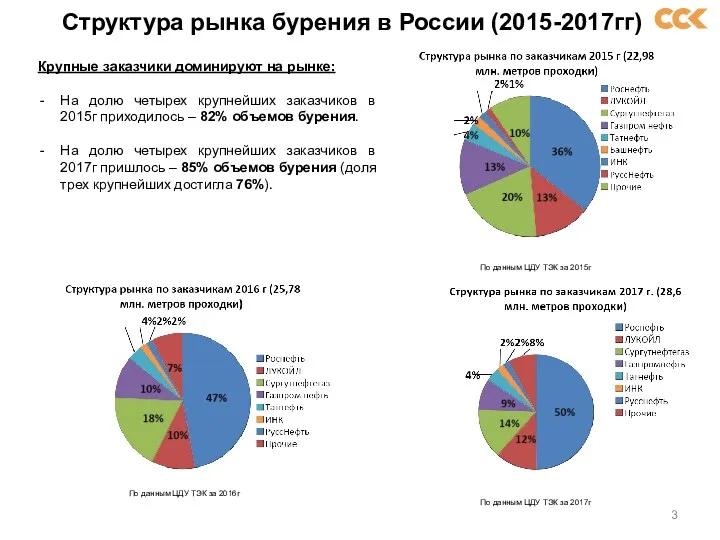

- 3. Структура рынка бурения в России (2015-2017гг) По данным ЦДУ ТЭК за 2015г По данным ЦДУ ТЭК

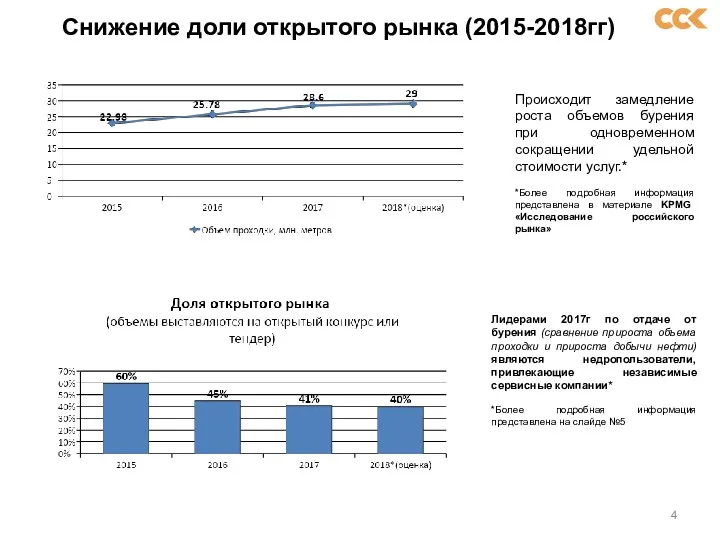

- 4. Снижение доли открытого рынка (2015-2018гг) Происходит замедление роста объемов бурения при одновременном сокращении удельной стоимости услуг.*

- 5. Динамика прироста бурения и добычи Наиболее низкую эффективность от бурения (прирост добычи нефти в сравнении с

- 6. Показатели сервисных компаний в 2014-2016 гг (на основе данных рейтинга РБК 500). Общий объем выручки по

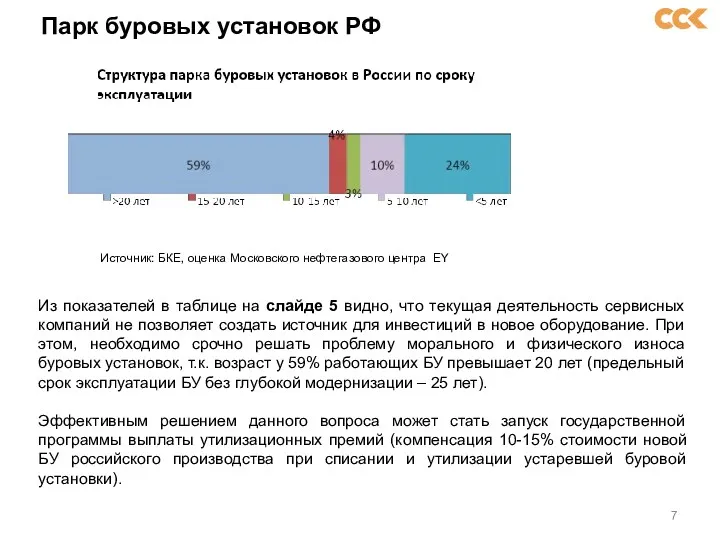

- 7. Парк буровых установок РФ Из показателей в таблице на слайде 5 видно, что текущая деятельность сервисных

- 8. Отрицательные моменты снижения доли конкурентного нефтесервисного рынка В условиях, когда больше половины объемов работ выполняются собственными

- 9. Выводы 1)…Для дальнейшего изменения структуры национальной экономики, наращивания её конкурентоспособности необходимо на принципиально ином уровне задействовать

- 10. Выводы 4)…Нам необходимо серьёзно обновить структуру занятости, которая сегодня во многом неэффективна и архаична, дать людям

- 12. Скачать презентацию

Развитие нефтесервисного рынка России

Международный опыт показывает: специализация нефтесервисных компаний и

Развитие нефтесервисного рынка России

Международный опыт показывает: специализация нефтесервисных компаний и

Структура рынка бурения в России (2015-2017гг)

По данным ЦДУ ТЭК за

Структура рынка бурения в России (2015-2017гг)

По данным ЦДУ ТЭК за

Снижение доли открытого рынка (2015-2018гг)

Происходит замедление роста объемов бурения при

Снижение доли открытого рынка (2015-2018гг)

Происходит замедление роста объемов бурения при

Динамика прироста бурения и добычи

Наиболее низкую эффективность от бурения (прирост

Динамика прироста бурения и добычи

Наиболее низкую эффективность от бурения (прирост

Показатели сервисных компаний в 2014-2016 гг (на основе данных рейтинга РБК

Показатели сервисных компаний в 2014-2016 гг (на основе данных рейтинга РБК

Парк буровых установок РФ

Из показателей в таблице на слайде 5

Парк буровых установок РФ

Из показателей в таблице на слайде 5

Отрицательные моменты снижения доли конкурентного нефтесервисного рынка

В условиях, когда больше

Отрицательные моменты снижения доли конкурентного нефтесервисного рынка

В условиях, когда больше

Выводы

1)…Для дальнейшего изменения структуры национальной экономики, наращивания её конкурентоспособности необходимо

Выводы

1)…Для дальнейшего изменения структуры национальной экономики, наращивания её конкурентоспособности необходимо

Выводы

4)…Нам необходимо серьёзно обновить структуру занятости, которая сегодня во многом

Выводы

4)…Нам необходимо серьёзно обновить структуру занятости, которая сегодня во многом

Семейная экономика. Урок обществознания в 9 классе

Семейная экономика. Урок обществознания в 9 классе Құрылыс саласының нормативтік базасын реформалау жөніндегі тұжырымдаманың қажеттілігін негіздеу

Құрылыс саласының нормативтік базасын реформалау жөніндегі тұжырымдаманың қажеттілігін негіздеу Теория провалов рынка и роль государства в рыночной экономике

Теория провалов рынка и роль государства в рыночной экономике Презентация по обществознанию для 8 класса _Заработная плата. Занятость и безработица_

Презентация по обществознанию для 8 класса _Заработная плата. Занятость и безработица_ Топливно-энергетический комплекс мира

Топливно-энергетический комплекс мира Микроэкономика. Теория фирмы

Микроэкономика. Теория фирмы Социология труда, экономическая социология. Лекция № 12

Социология труда, экономическая социология. Лекция № 12 Сказка о функции спроса и эластичности спроса

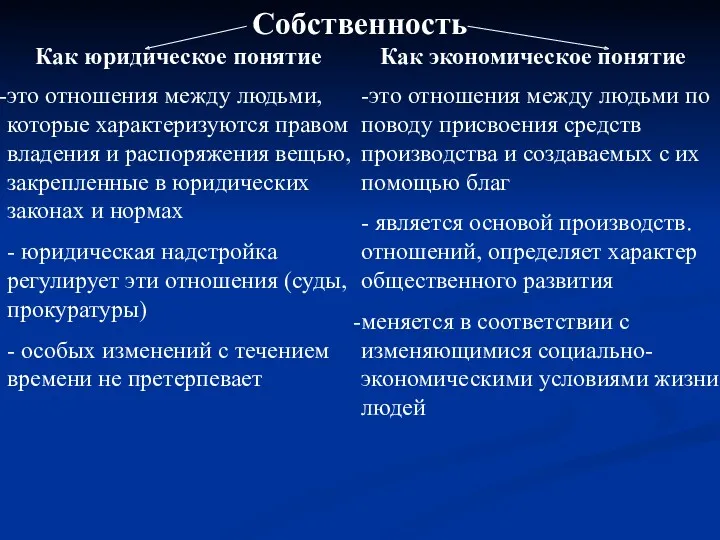

Сказка о функции спроса и эластичности спроса Собственность как юридическое и как экономическое понятие

Собственность как юридическое и как экономическое понятие Содержание и сущность экономического анализа

Содержание и сущность экономического анализа Регулятивные механизмы глобальной экономики (тема 10)

Регулятивные механизмы глобальной экономики (тема 10) Рынки ресурсов

Рынки ресурсов Железногорск-Илимский. Развитие шаг за шагом

Железногорск-Илимский. Развитие шаг за шагом Теория поведения потребителя

Теория поведения потребителя Ефективність і продуктивність праці та шляхи їх підвищення

Ефективність і продуктивність праці та шляхи їх підвищення Методика формирования экономической стратегии

Методика формирования экономической стратегии Способи розрахунку ВВП

Способи розрахунку ВВП Арктическая экономика: закономерности, специфика, современное развитие

Арктическая экономика: закономерности, специфика, современное развитие Концепция гегемонии А. Грамши

Концепция гегемонии А. Грамши Труд - основа жизни

Труд - основа жизни Производство и издержки

Производство и издержки Экономический рост: сущность и факторы

Экономический рост: сущность и факторы Роль государства в экономике. Распределение доходов. 8 класс

Роль государства в экономике. Распределение доходов. 8 класс Рынок ресурсов (на примере рынка труда)

Рынок ресурсов (на примере рынка труда) Экономическая эффективность природопользования

Экономическая эффективность природопользования Особенности государственных программ и национальных проектов в России

Особенности государственных программ и национальных проектов в России Біржа

Біржа Практика-7. ARMA-модели. Лаговые модели. Эндогенность и IV-регрессия

Практика-7. ARMA-модели. Лаговые модели. Эндогенность и IV-регрессия