- Практика-7. ARMA-модели. Лаговые модели. Эндогенность и IV-регрессия

Содержание

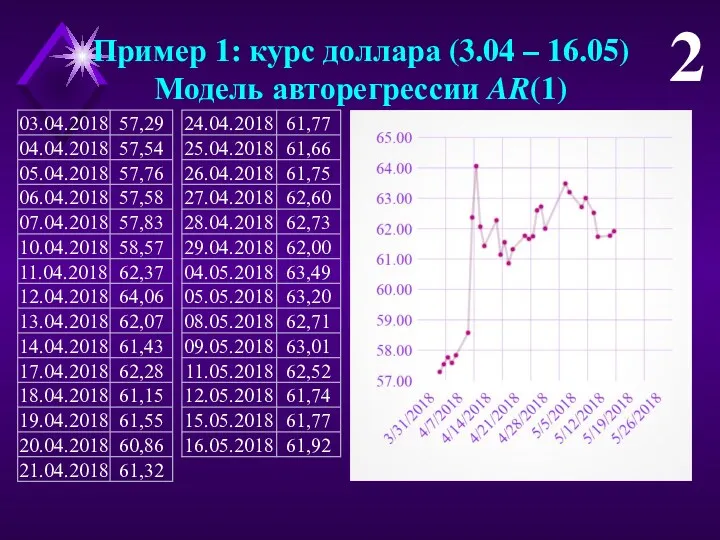

- 2. Пример 1: курс доллара (3.04 – 16.05) Модель авторегрессии AR(1) 2

- 3. Пример 1: курс доллара (3.04 – 16.05) Модель авторегрессии AR(1) Строим линейный тренд и прогноз по

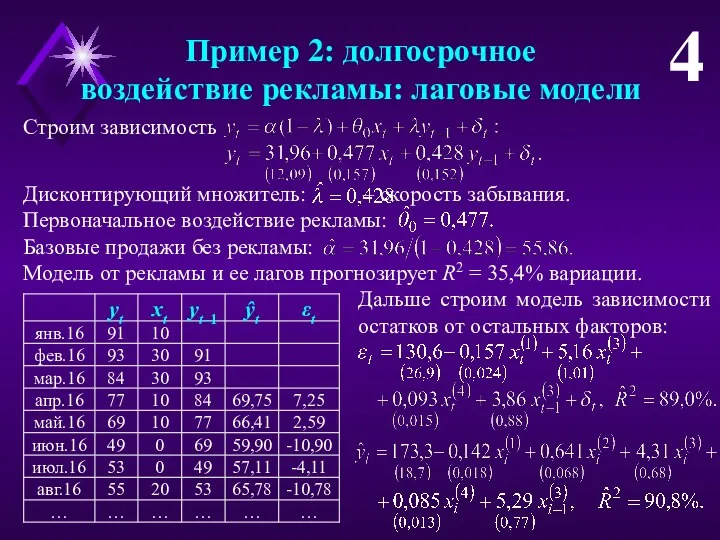

- 4. Пример 2: долгосрочное воздействие рекламы: лаговые модели Строим зависимость 4 Дисконтирующий множитель: – скорость забывания. Первоначальное

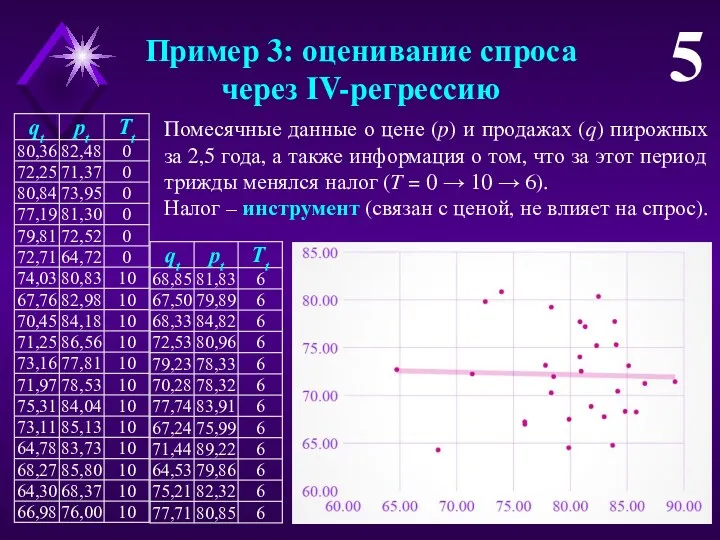

- 5. Пример 3: оценивание спроса через IV-регрессию 5 Помесячные данные о цене (p) и продажах (q) пирожных

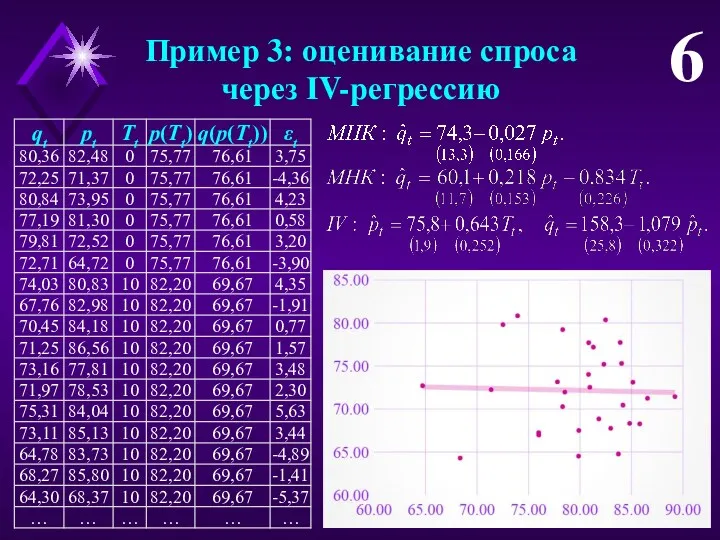

- 6. Пример 3: оценивание спроса через IV-регрессию 6

- 8. Скачать презентацию

Пример 1: курс доллара (3.04 – 16.05)

Модель авторегрессии AR(1)

2

Пример 1: курс доллара (3.04 – 16.05)

Модель авторегрессии AR(1)

2

Пример 1: курс доллара (3.04 – 16.05)

Модель авторегрессии AR(1)

Строим линейный тренд

Пример 1: курс доллара (3.04 – 16.05)

Модель авторегрессии AR(1)

Строим линейный тренд

Пример 2: долгосрочное

воздействие рекламы: лаговые модели

Строим зависимость

4

Дисконтирующий множитель: – скорость забывания.

Первоначальное

Пример 2: долгосрочное

воздействие рекламы: лаговые модели

Строим зависимость

4

Дисконтирующий множитель: – скорость забывания.

Первоначальное

Пример 3: оценивание спроса

через IV-регрессию

5

Помесячные данные о цене (p) и

Пример 3: оценивание спроса

через IV-регрессию

5

Помесячные данные о цене (p) и

Пример 3: оценивание спроса

через IV-регрессию

6

Пример 3: оценивание спроса

через IV-регрессию

6

Инвестиционная политика предприятия. Экономическая стратегия

Инвестиционная политика предприятия. Экономическая стратегия Интеграционные процессы в мире

Интеграционные процессы в мире Нарық экономикалық қатынастардың жүйесі ретінде

Нарық экономикалық қатынастардың жүйесі ретінде Боргова політика України

Боргова політика України Die Analyse von Wettbewerbsmärkten

Die Analyse von Wettbewerbsmärkten История зарождения институционализма

История зарождения институционализма Задачи Макроэкономика

Задачи Макроэкономика Теория региональной экономики

Теория региональной экономики Концепция модели стратегического развития прибрежного рыбохозяйственного комплекса на примере Приморского края

Концепция модели стратегического развития прибрежного рыбохозяйственного комплекса на примере Приморского края Class 4 The Ownership of Nature Objects and Natural Resources

Class 4 The Ownership of Nature Objects and Natural Resources Сущность сертификации, порядок, правила и формы

Сущность сертификации, порядок, правила и формы Технические средства наноэлектроники. Нанолитография. (Тема 3.13.2)

Технические средства наноэлектроники. Нанолитография. (Тема 3.13.2) Marea familie a Europei

Marea familie a Europei Жүкті қоймалау, жүк тарасы, орау және қайта өңдеу

Жүкті қоймалау, жүк тарасы, орау және қайта өңдеу Охрана озера Байкал и социально-экономическое развитие Байкальской природной территории

Охрана озера Байкал и социально-экономическое развитие Байкальской природной территории Рыночная экономика

Рыночная экономика Экономикалық теория пәні және әдісі

Экономикалық теория пәні және әдісі Производство, как основа экономики

Производство, как основа экономики Нарық және бәсеке

Нарық және бәсеке Европейский миграционный кризис

Европейский миграционный кризис Товарооборот як основний результативний показник функціонування торгівлі

Товарооборот як основний результативний показник функціонування торгівлі Экономика и ее роль в жизни общества

Экономика и ее роль в жизни общества Рынок труда и безработица

Рынок труда и безработица Диагностика социально-экономического положения города Москвы

Диагностика социально-экономического положения города Москвы Исследование операций. Модели математического программирования

Исследование операций. Модели математического программирования Ұлттық экономикамыздың жетекші күші – кәсіпкерлікті жан-жақты қолдау

Ұлттық экономикамыздың жетекші күші – кәсіпкерлікті жан-жақты қолдау Экономический рост. Модели экономического роста

Экономический рост. Модели экономического роста Критерий обобщенного максимина Гурвица

Критерий обобщенного максимина Гурвица