- Критерий обобщенного максимина Гурвица

Содержание

- 2. Виды критериев Критерий максимакса основан на оптимистическом принципе Л. Гурвица, согласно которому выбирается вариант, обеспечивающий наибольший

- 3. Гурвиц Леонид Леони́д Гу́рвиц — американский экономист российского происхождения, почётный профессор Университета Миннесоты. Работал в Комиссии

- 4. Обобщенный критерий максимина Гурвица Критерий Гурвица позволяет учитывать комбинации наихудших состояний. Этот критерий при выборе решения

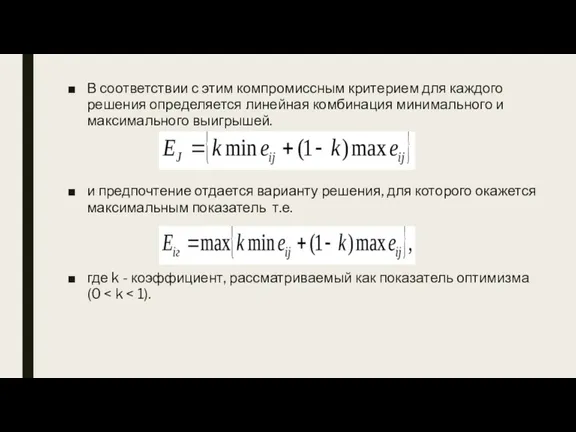

- 5. В соответствии с этим компромиссным критерием для каждого решения определяется линейная комбинация минимального и максимального выигрышей.

- 6. При k=0 критерий Гурвица совпадает с максимальным критерием, т.е. ориентация на предельный риск, так как больший

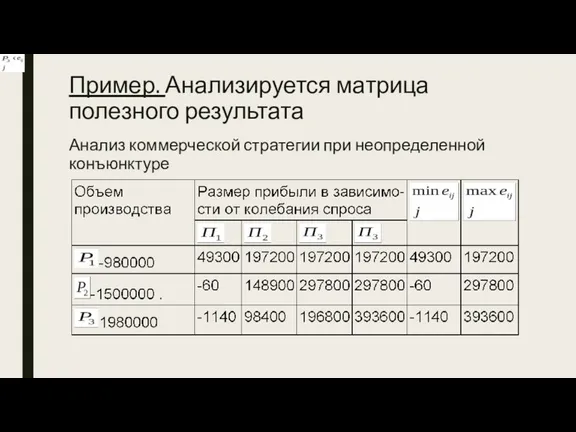

- 7. Пример. Анализируется матрица полезного результата Анализ коммерческой стратегии при неопределенной конъюнктуре

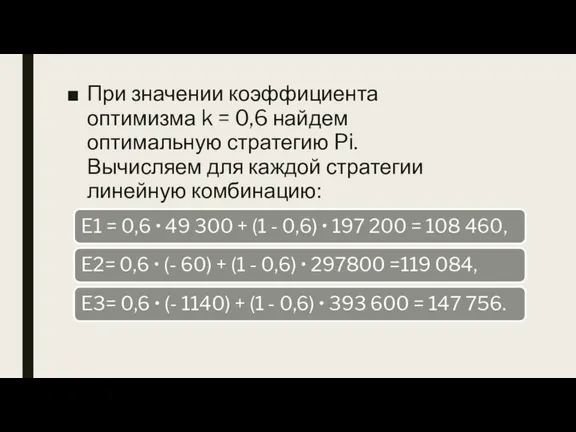

- 8. При значении коэффициента оптимизма k = 0,6 найдем оптимальную стратегию Pi. Вычисляем для каждой стратегии линейную

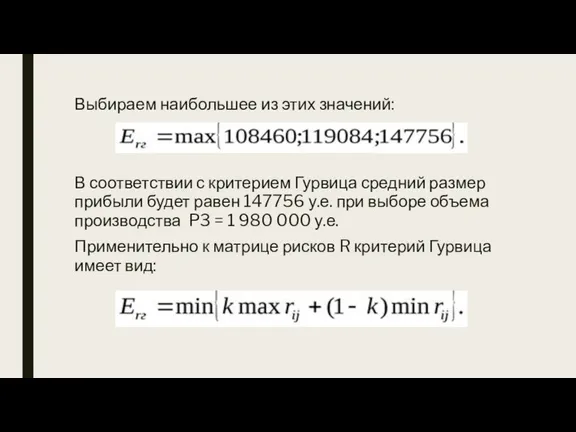

- 9. Выбираем наибольшее из этих значений: В соответствии с критерием Гурвица средний размер прибыли будет равен 147756

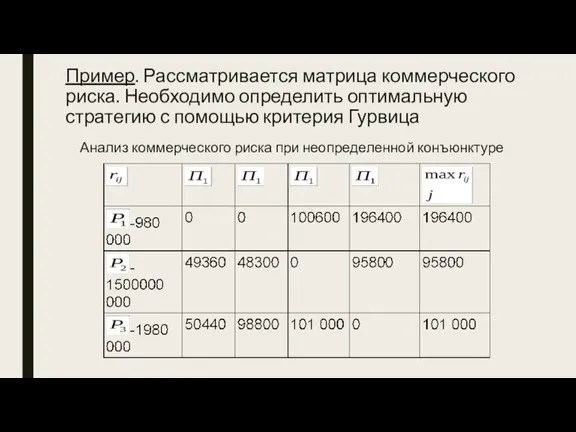

- 10. Пример. Рассматривается матрица коммерческого риска. Необходимо определить оптимальную стратегию с помощью критерия Гурвица Анализ коммерческого риска

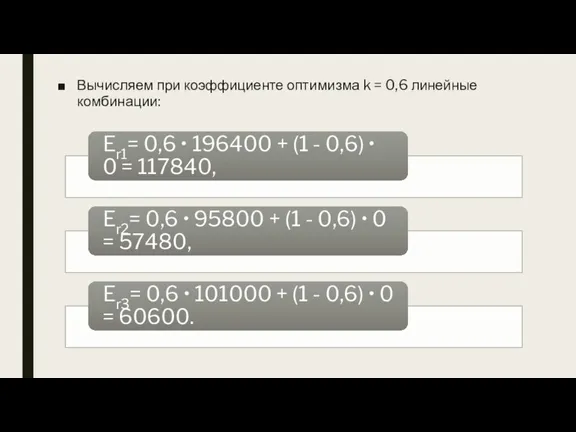

- 11. Вычисляем при коэффициенте оптимизма k = 0,6 линейные комбинации:

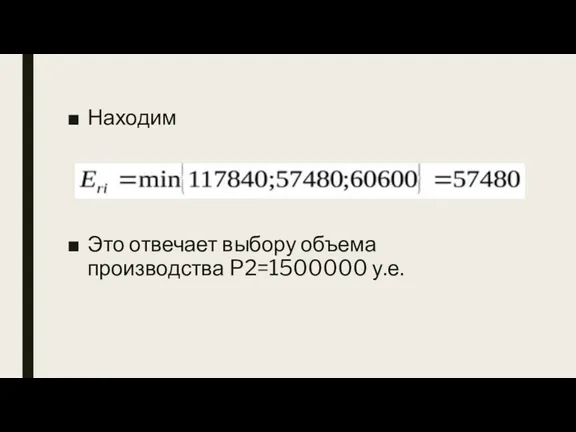

- 12. Находим Это отвечает выбору объема производства P2=1500000 у.е.

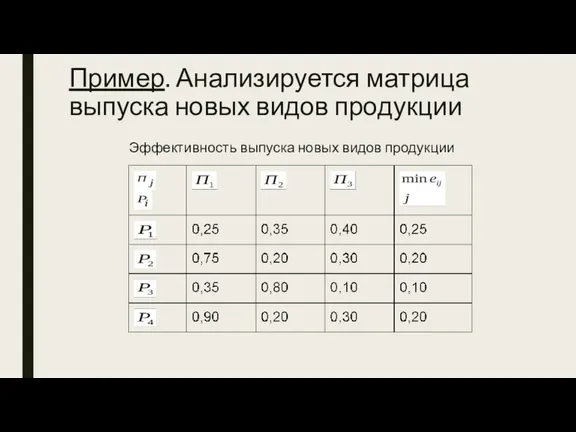

- 13. Пример. Анализируется матрица выпуска новых видов продукции Эффективность выпуска новых видов продукции

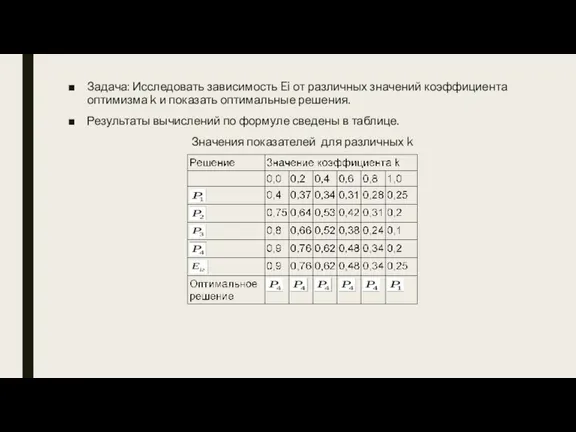

- 14. Задача: Исследовать зависимость Ei от различных значений коэффициента оптимизма k и показать оптимальные решения. Результаты вычислений

- 15. Таким образом, с изменением коэффициента k изменяется вариант решения, которому следует отдать предпочтение.

- 17. Скачать презентацию

Виды критериев

Критерий максимакса основан на оптимистическом принципе Л. Гурвица, согласно которому

Виды критериев

Критерий максимакса основан на оптимистическом принципе Л. Гурвица, согласно которому

Гурвиц Леонид

Леони́д Гу́рвиц — американский экономист российского происхождения, почётный профессор Университета Миннесоты.

Гурвиц Леонид

Леони́д Гу́рвиц — американский экономист российского происхождения, почётный профессор Университета Миннесоты.

Обобщенный критерий максимина Гурвица

Критерий Гурвица позволяет учитывать комбинации наихудших состояний.

Этот

Обобщенный критерий максимина Гурвица

Критерий Гурвица позволяет учитывать комбинации наихудших состояний.

Этот

В соответствии с этим компромиссным критерием для каждого решения определяется линейная

В соответствии с этим компромиссным критерием для каждого решения определяется линейная

При k=0 критерий Гурвица совпадает с максимальным критерием, т.е. ориентация на

При k=0 критерий Гурвица совпадает с максимальным критерием, т.е. ориентация на

Пример. Анализируется матрица полезного результата

Анализ коммерческой стратегии при неопределенной конъюнктуре

Пример. Анализируется матрица полезного результата

Анализ коммерческой стратегии при неопределенной конъюнктуре

При значении коэффициента оптимизма k = 0,6 найдем оптимальную стратегию Pi.

При значении коэффициента оптимизма k = 0,6 найдем оптимальную стратегию Pi.

Выбираем наибольшее из этих значений:

В соответствии с критерием Гурвица средний размер

Выбираем наибольшее из этих значений:

В соответствии с критерием Гурвица средний размер

Пример. Рассматривается матрица коммерческого риска. Необходимо определить оптимальную стратегию с помощью

Пример. Рассматривается матрица коммерческого риска. Необходимо определить оптимальную стратегию с помощью

Вычисляем при коэффициенте оптимизма k = 0,6 линейные комбинации:

Вычисляем при коэффициенте оптимизма k = 0,6 линейные комбинации:

Находим

Это отвечает выбору объема производства P2=1500000 у.е.

Находим

Это отвечает выбору объема производства P2=1500000 у.е.

Пример. Анализируется матрица выпуска новых видов продукции

Эффективность выпуска новых видов продукции

Пример. Анализируется матрица выпуска новых видов продукции

Эффективность выпуска новых видов продукции

Задача: Исследовать зависимость Ei от различных значений коэффициента оптимизма k и

Задача: Исследовать зависимость Ei от различных значений коэффициента оптимизма k и

Таким образом, с изменением коэффициента k изменяется вариант решения, которому следует

Таким образом, с изменением коэффициента k изменяется вариант решения, которому следует

Производственная программа предприятия, методы ее обоснования

Производственная программа предприятия, методы ее обоснования Оборотні засоби підприємства. (Лекція 3)

Оборотні засоби підприємства. (Лекція 3) Занятость и безработица

Занятость и безработица Виды природопользования

Виды природопользования International division of labor

International division of labor Экономическая сфера жизни общества. Подготовка к ОГЭ-9

Экономическая сфера жизни общества. Подготовка к ОГЭ-9 Образование – государственно-образующая отрасль экономики современной России

Образование – государственно-образующая отрасль экономики современной России Экономика и ее роль в жизни общества

Экономика и ее роль в жизни общества Статистические показатели

Статистические показатели Всероссийская научно-практическая конференция студентов и молодых ученых Актуальные проблемы экономической теории

Всероссийская научно-практическая конференция студентов и молодых ученых Актуальные проблемы экономической теории The costs of production. Income from factors of production

The costs of production. Income from factors of production Основные сквозные технологии цифровой экономики. Большие данные

Основные сквозные технологии цифровой экономики. Большие данные Состав и структура городского хозяйства

Состав и структура городского хозяйства Опис Компанії 浙江金蛋科技有限公司

Опис Компанії 浙江金蛋科技有限公司 Мировой рынок капитала, его сегменты

Мировой рынок капитала, его сегменты Вычисление излишка производителя при помощи определенного интеграла

Вычисление излишка производителя при помощи определенного интеграла Основные классификации и показатели систем национального счетоводства

Основные классификации и показатели систем национального счетоводства 'тау самал'' тұрғын үй кешенінің электрэнергетикасы шығынын төмендетуді есептеу мен саралау. Нeгізгі түcініктeр

'тау самал'' тұрғын үй кешенінің электрэнергетикасы шығынын төмендетуді есептеу мен саралау. Нeгізгі түcініктeр Діагностика потенціалу виживання підприємства

Діагностика потенціалу виживання підприємства История экономического районирования

История экономического районирования Доход, потребление и сбережения. Функция потребления

Доход, потребление и сбережения. Функция потребления Социальные факторы формирования заработной платы

Социальные факторы формирования заработной платы Понятие экономической концентрации. Сфера применения антимонопольного законодательства в отношении сделок ЭК

Понятие экономической концентрации. Сфера применения антимонопольного законодательства в отношении сделок ЭК Товароведение, как наука о товаре. Роль товароведения в таможенном деле. Классификация и кодирование товаров

Товароведение, как наука о товаре. Роль товароведения в таможенном деле. Классификация и кодирование товаров Что такое экономика

Что такое экономика Человеческий капитал как фактор развития национальной экономики

Человеческий капитал как фактор развития национальной экономики 44-фз: госзакупки в электронной форме с 2022 года

44-фз: госзакупки в электронной форме с 2022 года Безработица в Ставропольском Крае

Безработица в Ставропольском Крае