- Контроль и анализ исполнения бюджета

Содержание

- 2. Основной целью создания плана является прогнозирование развития организации на основании опыта, накопленного в предыдущие периоды, и

- 3. Различают два вида контроля Регулярный контроль осуществляется в течение планового периода, он осуществляется на уровне центров

- 4. Системы контроля в процессе исполнения бюджетов В процессе бюджетирования, составление сводного бюджета является первой стадией бюджетного

- 5. Контроль бюджета Принятие управленческих решении, в рамках бюджетного задания Поступление от центров ответственности информации о ходе

- 6. Бюджетные показатели делятся на : 1) централизованно устанавливаемые аппаратом управления; 2) устанавливаемые самими структурными подразделениями

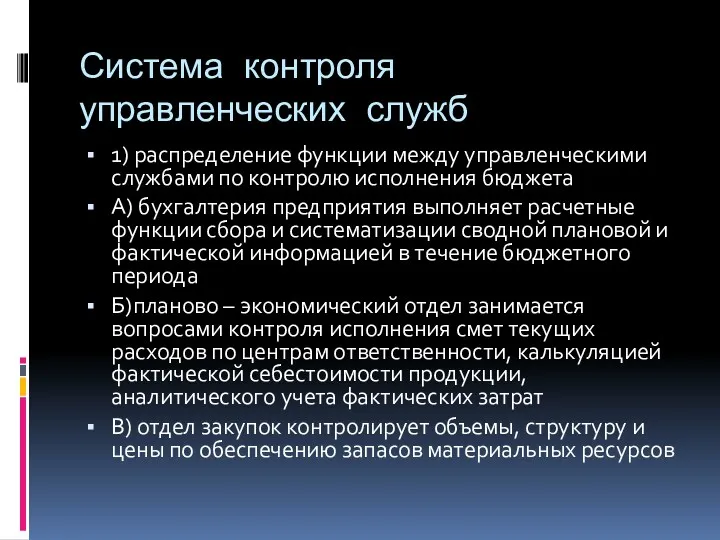

- 7. Система контроля управленческих служб 1) распределение функции между управленческими службами по контролю исполнения бюджета А) бухгалтерия

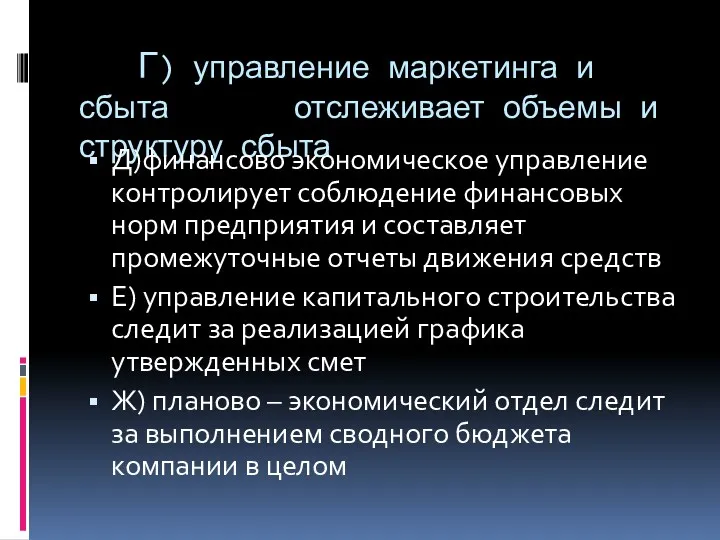

- 8. Г) управление маркетинга и сбыта отслеживает объемы и структуру сбыта Д)финансово экономическое управление контролирует соблюдение финансовых

- 9. 2) система внутреннего документооборота 3) система внутренних нормативных актов , регламентирующая функции управленческих служб и систему

- 10. Контроль за исполнением бюджета со стороны структурных поздравлении производится с целью анализа собственных «слабых мест»и разработки

- 11. Контроль с обратной и прямой связью Контроль с обратной связью предполагает сравнение бюджетных результатов с фактическими,

- 12. Цели и сущность анализа бюджета Анализ исполнения бюджета является заключительным этапом бюджетного цикла. Этап 1. Общее

- 13. Отклонения Контроль простых и сложных по структуре бюджетов начинают с расчета отклонений Абсолютные отклонения Относительные отклонения

- 14. Этап 2. Анализ исполнения функциональных бюджетов в свою очередь состоит из трех этапов : Вертикального, горизонтального

- 16. Скачать презентацию

Основной целью создания плана является прогнозирование развития организации на основании опыта,

Основной целью создания плана является прогнозирование развития организации на основании опыта,

Различают два вида контроля

Регулярный контроль осуществляется в течение планового периода, он

Различают два вида контроля

Регулярный контроль осуществляется в течение планового периода, он

Системы контроля в процессе исполнения бюджетов

В процессе бюджетирования, составление сводного бюджета

Системы контроля в процессе исполнения бюджетов

В процессе бюджетирования, составление сводного бюджета

Контроль бюджета

Принятие управленческих решении, в рамках бюджетного задания

Поступление от центров ответственности

Контроль бюджета

Принятие управленческих решении, в рамках бюджетного задания

Поступление от центров ответственности

Бюджетные показатели делятся на :

1) централизованно устанавливаемые аппаратом управления;

2) устанавливаемые самими

Бюджетные показатели делятся на :

1) централизованно устанавливаемые аппаратом управления;

2) устанавливаемые самими

Система контроля управленческих служб

1) распределение функции между управленческими службами по

Система контроля управленческих служб

1) распределение функции между управленческими службами по

Г) управление маркетинга и сбыта отслеживает объемы и структуру сбыта

Д)финансово

Г) управление маркетинга и сбыта отслеживает объемы и структуру сбыта

Д)финансово

2) система внутреннего документооборота

3) система внутренних нормативных актов , регламентирующая функции

2) система внутреннего документооборота

3) система внутренних нормативных актов , регламентирующая функции

Контроль за исполнением бюджета со стороны структурных поздравлении производится с целью

Контроль за исполнением бюджета со стороны структурных поздравлении производится с целью

Контроль с обратной и прямой связью

Контроль с обратной связью предполагает

Контроль с обратной и прямой связью

Контроль с обратной связью предполагает

Цели и сущность анализа бюджета

Анализ исполнения бюджета является заключительным этапом бюджетного

Цели и сущность анализа бюджета

Анализ исполнения бюджета является заключительным этапом бюджетного

Отклонения

Контроль простых и сложных по структуре бюджетов начинают с расчета

Отклонения

Контроль простых и сложных по структуре бюджетов начинают с расчета

Этап 2. Анализ исполнения функциональных бюджетов в свою очередь состоит из

Этап 2. Анализ исполнения функциональных бюджетов в свою очередь состоит из

Организационно-экономическое обоснование системы животноводства. (Тема 5)

Организационно-экономическое обоснование системы животноводства. (Тема 5) Основы экономических знаний. Рынки факторов производства

Основы экономических знаний. Рынки факторов производства Международная торговля

Международная торговля Альберт Хиршман (1915 - 2012), американский экономист

Альберт Хиршман (1915 - 2012), американский экономист Социальное государство. Государство всеобщего благосостояния

Социальное государство. Государство всеобщего благосостояния Қазақстанның экономикалық аудандары, Қазіргі дүниедегі Қазақстан

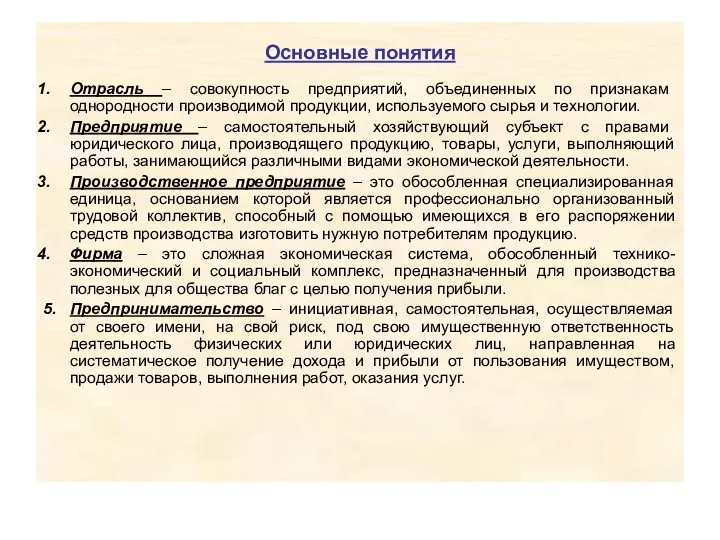

Қазақстанның экономикалық аудандары, Қазіргі дүниедегі Қазақстан Преприятие (понятие, виды, создание)

Преприятие (понятие, виды, создание) Макроэкономические проблемы: инфляция и безработица (часть 1)

Макроэкономические проблемы: инфляция и безработица (часть 1) Образование как приоритетная отрасль экономики

Образование как приоритетная отрасль экономики Предпринимательство и фирма

Предпринимательство и фирма Девелопмент в промышленной недвижимости

Девелопмент в промышленной недвижимости Проблемы и пути решения энергосбережения на территории Приморского края

Проблемы и пути решения энергосбережения на территории Приморского края Логистиканың өндіріс үрдісі

Логистиканың өндіріс үрдісі Факторы производства. Капитал. Предпринимательская деятельность

Факторы производства. Капитал. Предпринимательская деятельность Рынок труда и его неравновесие

Рынок труда и его неравновесие The new economic logic of CAP

The new economic logic of CAP Таможенные пошлины

Таможенные пошлины История создания ГАТТ/ВТО. Организационная структура ВТО

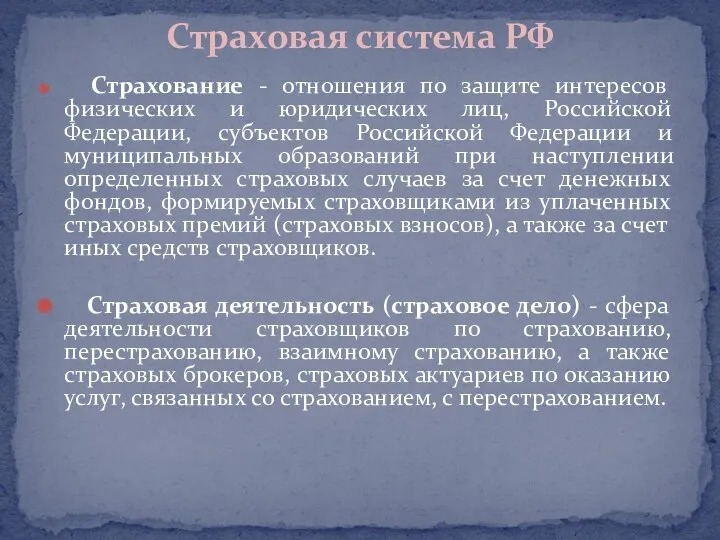

История создания ГАТТ/ВТО. Организационная структура ВТО Страхование

Страхование PEST-анализ

PEST-анализ Принципы экономики. Экономика и человек

Принципы экономики. Экономика и человек Экономика знаний в жизни общества

Экономика знаний в жизни общества Методологические основы планирования и прогнозирования

Методологические основы планирования и прогнозирования Экономика. Макроэкономика

Экономика. Макроэкономика Глобальная продовольственная проблема

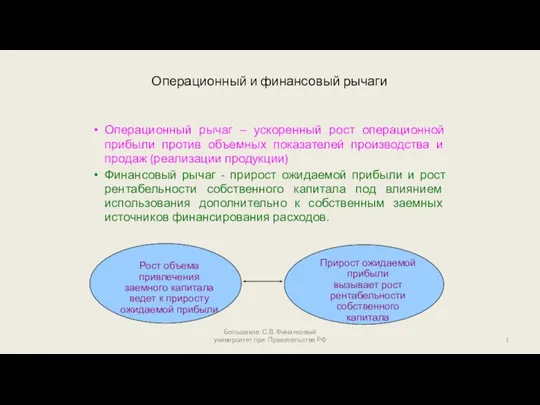

Глобальная продовольственная проблема Операционный и финансовый рычаги

Операционный и финансовый рычаги Энергосбережение в быту

Энергосбережение в быту Macroeconomic control of innovation activity, change of leader, vector of change

Macroeconomic control of innovation activity, change of leader, vector of change