- Кризис в России: региональная проекция

Содержание

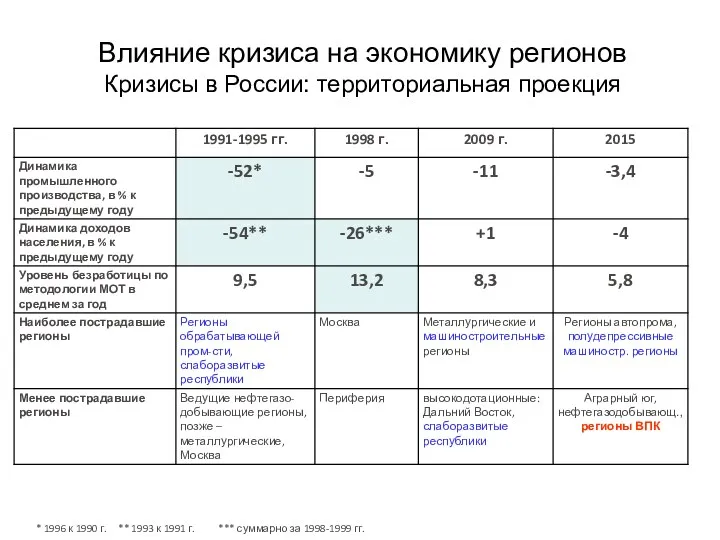

- 2. Влияние кризиса на экономику регионов Кризисы в России: территориальная проекция * 1996 к 1990 г. **

- 3. Новый кризис: факторы – сначала внутренние, потом внешние шоки динамика – медленный и длительный Рейтинг проблем

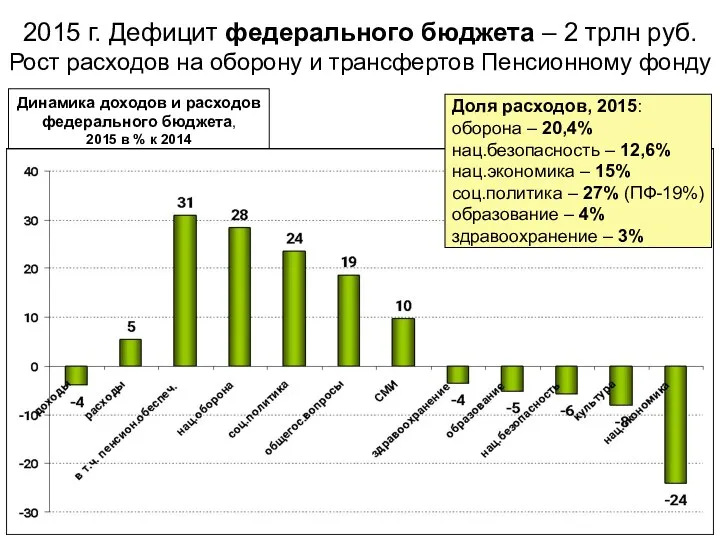

- 4. 2015 г. Дефицит федерального бюджета – 2 трлн руб. Рост расходов на оборону и трансфертов Пенсионному

- 5. В кризис 2009 г. трансферты (помощь) регионам выросли на треть (рента). Сейчас таких денег НЕТ. Трансферты

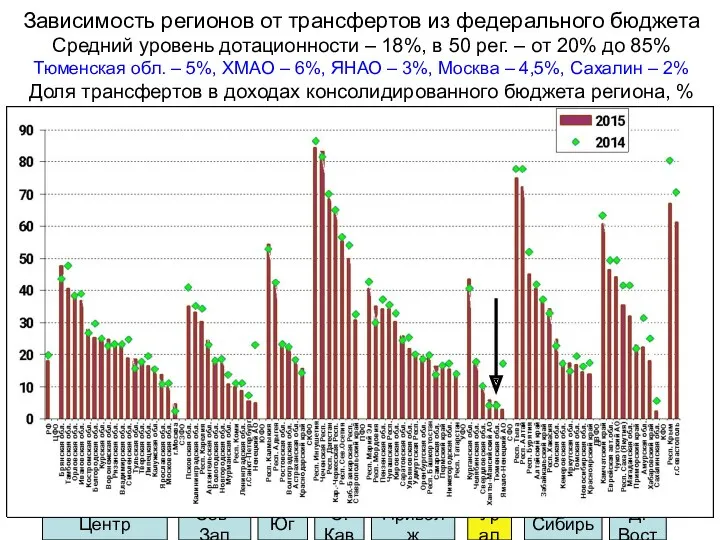

- 6. Зависимость регионов от трансфертов из федерального бюджета Средний уровень дотационности – 18%, в 50 рег. –

- 7. Перераспределение налогов поможет слабо: min-слаборазвитые и удаленные / max - нефтедобывающ. Распределение налогов, поступающих в ФБ

- 8. Неравенство бюджетной обеспеченности после перерас-пределения: отрыв – столицы и н/г рег., остальные близки Душевые доходы конс.бюджета

- 9. Высокий риск нестабильности доходов бюджета области Доходы консолидированного бюджета региона, млрд.руб. Структура доходов бюджета области в

- 10. Дефицит бюджета: в 2013 (642 млрд руб.) – 77 регионов, в 2014 г. (469 млрд руб.

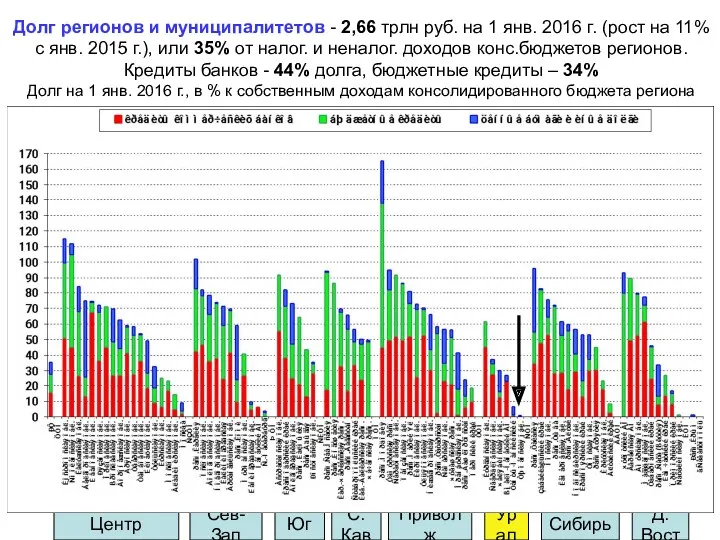

- 11. Долг регионов и муниципалитетов - 2,66 трлн руб. на 1 янв. 2016 г. (рост на 11%

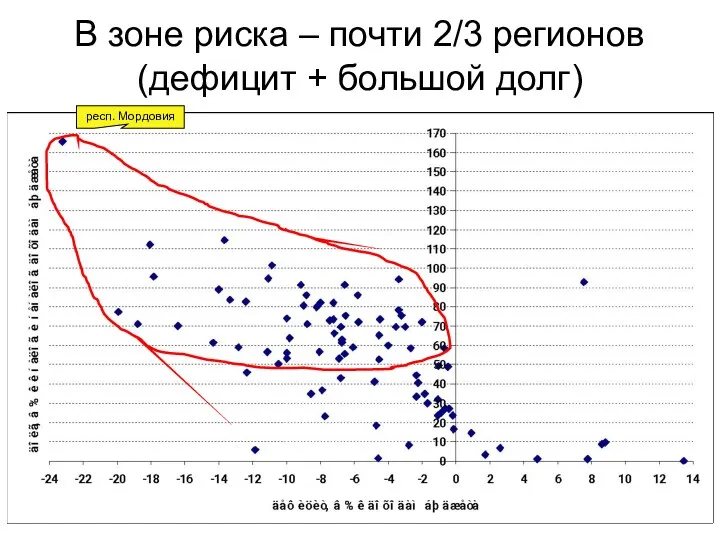

- 12. В зоне риска – почти 2/3 регионов (дефицит + большой долг) респ. Мордовия

- 13. Оптимизация расходов бюджетов регионов в 2015 г.

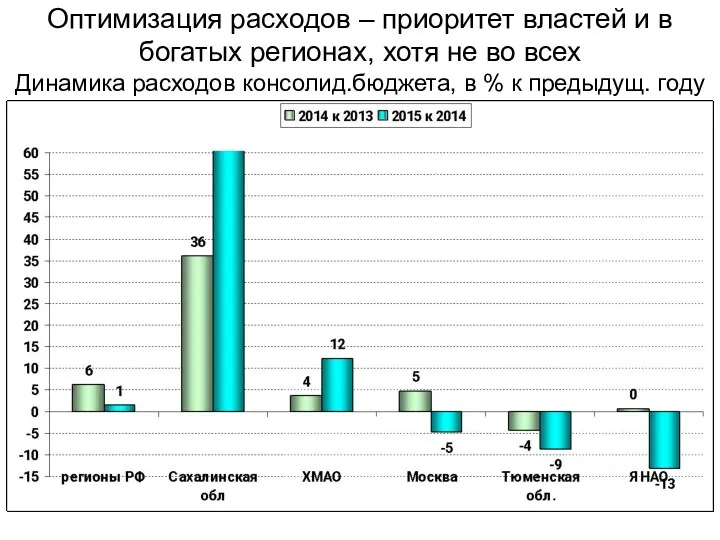

- 14. Оптимизация расходов – приоритет властей и в богатых регионах, хотя не во всех Динамика расходов консолид.бюджета,

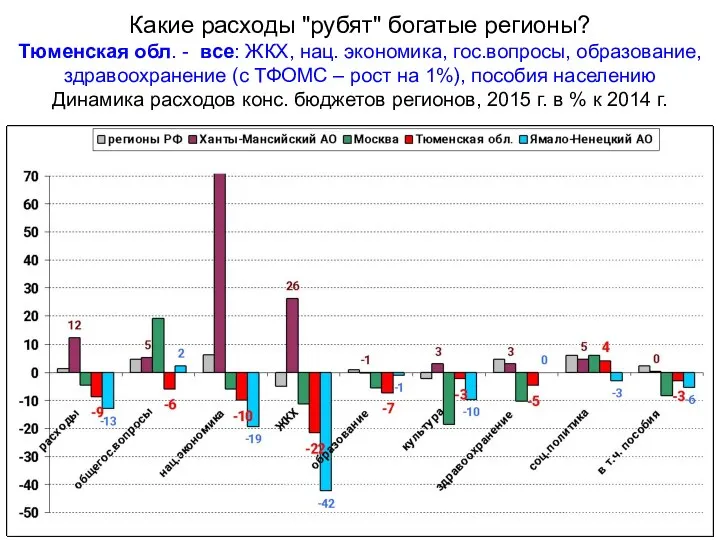

- 15. Какие расходы "рубят" богатые регионы? Тюменская обл. - все: ЖКХ, нац. экономика, гос.вопросы, образование, здравоохранение (с

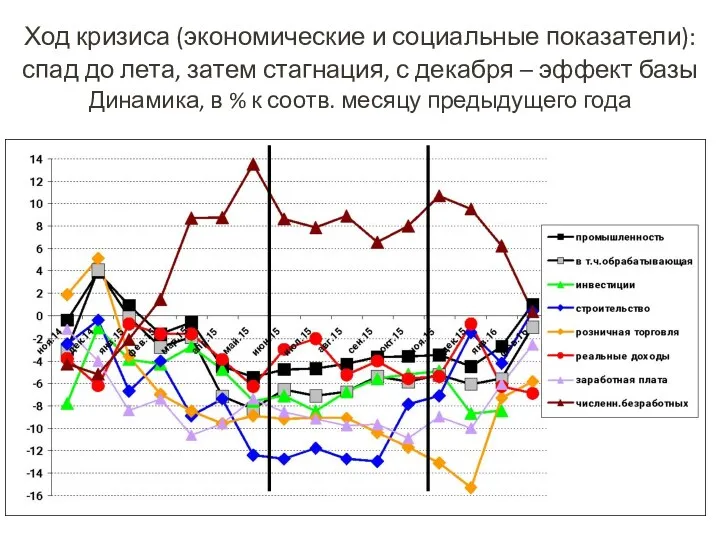

- 16. Ход кризиса (экономические и социальные показатели): спад до лета, затем стагнация, с декабря – эффект базы

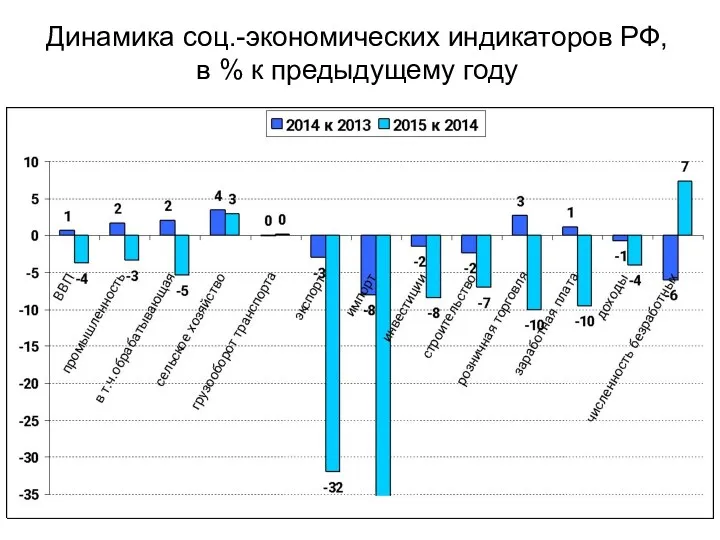

- 17. Динамика соц.-экономических индикаторов РФ, в % к предыдущему году

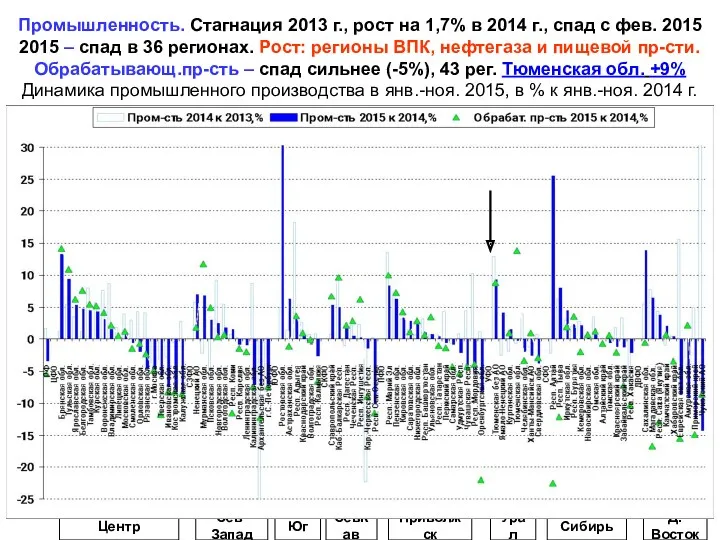

- 18. Промышленность. Стагнация 2013 г., рост на 1,7% в 2014 г., спад с фев. 2015 2015 –

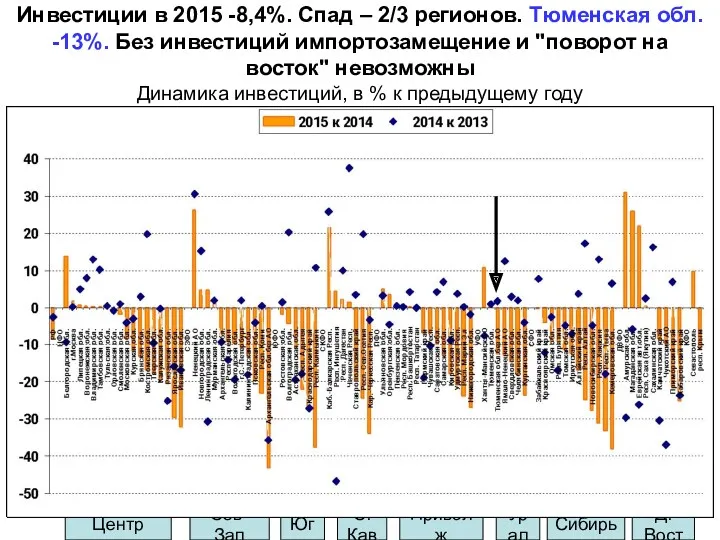

- 19. Инвестиции в 2015 -8,4%. Спад – 2/3 регионов. Тюменская обл. -13%. Без инвестиций импортозамещение и "поворот

- 20. Куда идут инвестиции? Доля в 2015 г., % АО Тюменской обл. (11,5%) и Москва (11%) –

- 21. Строительство: 2014: -4,5% (1/2 регионов), 2015: -7% (3/4 регионов) Наиболее сильный спад: Юг, Сибирь, Урал, Сев.-Запад,

- 22. Спад доходов в 2015 г. – 4,7% в среднем по РФ, почти все регионы. Тюменская обл.

- 23. Сжатие потребления (-10%) – обычная адаптация к кризису. Тюменская область – как все (-8,7%) Динамика розничной

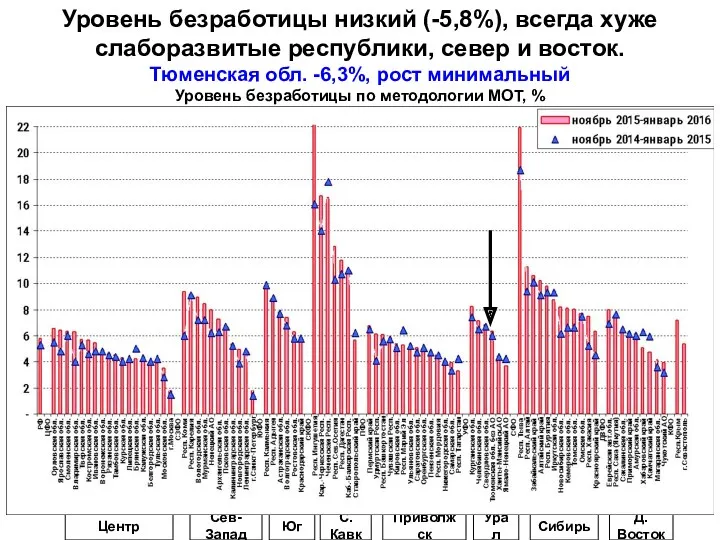

- 24. Уровень безработицы низкий (-5,8%), всегда хуже слаборазвитые республики, север и восток. Тюменская обл. -6,3%, рост минимальный

- 25. Неполная занятость – консенсус бизнеса, властей и населения Самые проблемные – Урал, Поволжье, часть областей Центра

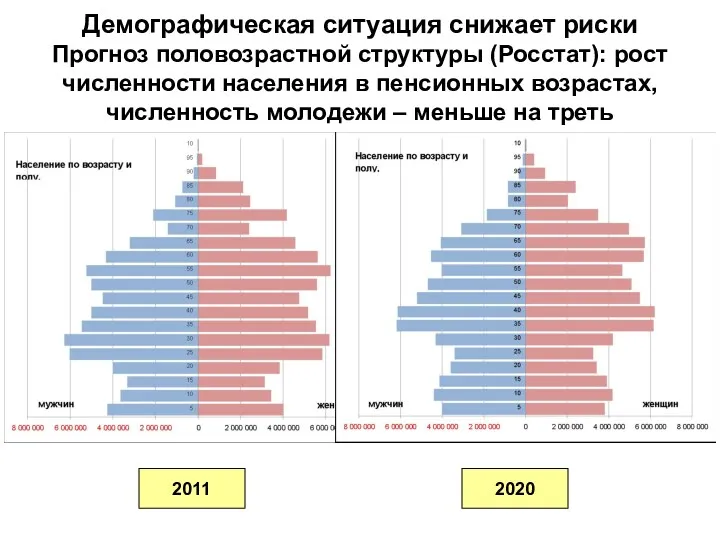

- 26. Демографическая ситуация снижает риски Прогноз половозрастной структуры (Росстат): рост численности населения в пенсионных возрастах, численность молодежи

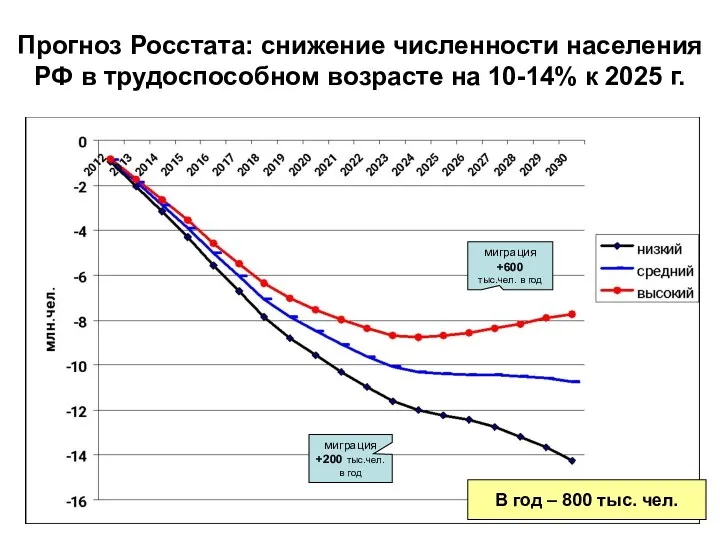

- 27. Прогноз Росстата: снижение численности населения РФ в трудоспособном возрасте на 10-14% к 2025 г. миграция +200

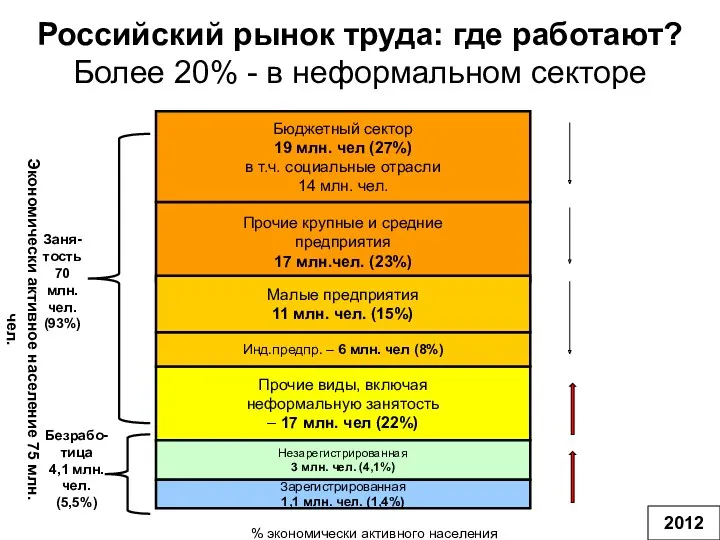

- 28. Российский рынок труда: где работают? Более 20% - в неформальном секторе Прочие крупные и средние предприятия

- 29. Четыре России: кризис сильнее затронет 1 и 2 Распределение населения РФ по типам поселений, % 31-35

- 30. Региональная проекция нового кризиса Привычная Регионы с неконкуренто-способной экономикой (полудепрессивные) и специализацией на некоторых отраслях машиностроения

- 32. Скачать презентацию

Влияние кризиса на экономику регионов

Кризисы в России: территориальная проекция

* 1996

Влияние кризиса на экономику регионов

Кризисы в России: территориальная проекция

* 1996

Новый кризис: факторы – сначала внутренние, потом внешние шоки

динамика –

Новый кризис: факторы – сначала внутренние, потом внешние шоки динамика –

2015 г. Дефицит федерального бюджета – 2 трлн руб.

Рост расходов

2015 г. Дефицит федерального бюджета – 2 трлн руб. Рост расходов

В кризис 2009 г. трансферты (помощь) регионам выросли на треть (рента).

В кризис 2009 г. трансферты (помощь) регионам выросли на треть (рента).

Зависимость регионов от трансфертов из федерального бюджета

Средний уровень дотационности – 18%,

Зависимость регионов от трансфертов из федерального бюджета Средний уровень дотационности – 18%,

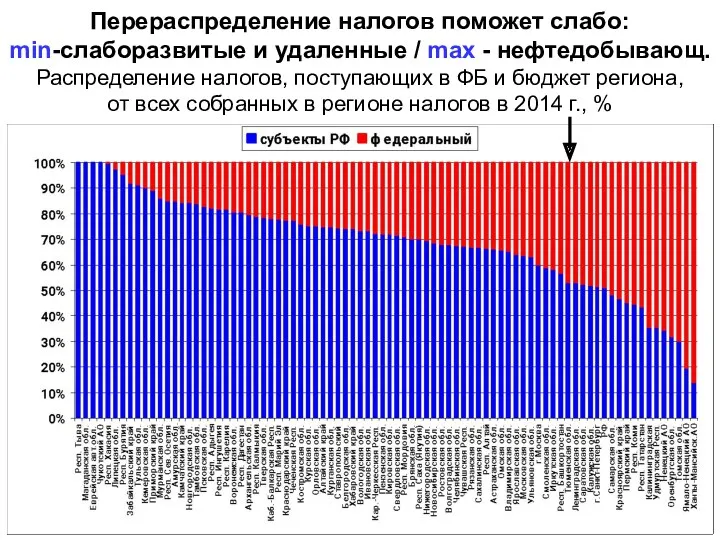

Перераспределение налогов поможет слабо:

min-слаборазвитые и удаленные / max - нефтедобывающ.

Перераспределение налогов поможет слабо: min-слаборазвитые и удаленные / max - нефтедобывающ.

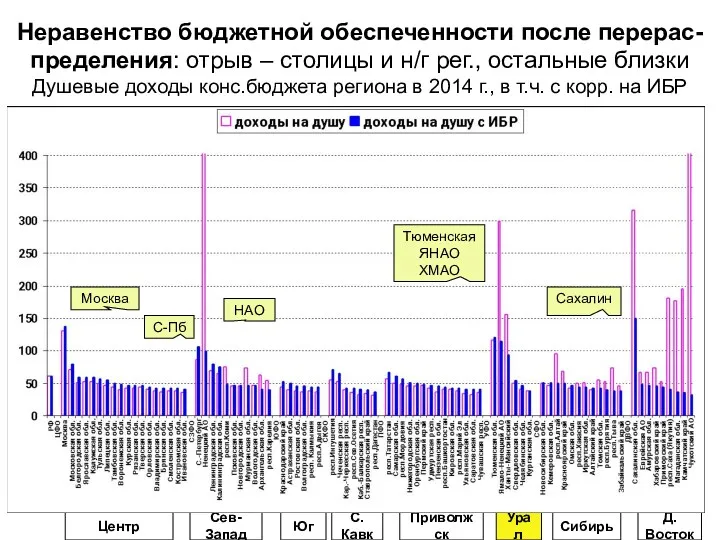

Неравенство бюджетной обеспеченности после перерас-пределения: отрыв – столицы и н/г рег.,

Неравенство бюджетной обеспеченности после перерас-пределения: отрыв – столицы и н/г рег.,

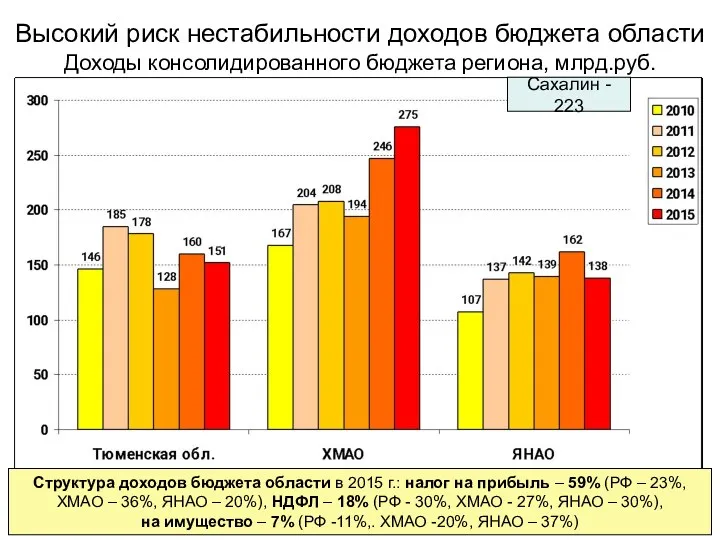

Высокий риск нестабильности доходов бюджета области

Доходы консолидированного бюджета региона, млрд.руб.

Структура доходов

Высокий риск нестабильности доходов бюджета области

Доходы консолидированного бюджета региона, млрд.руб.

Структура доходов

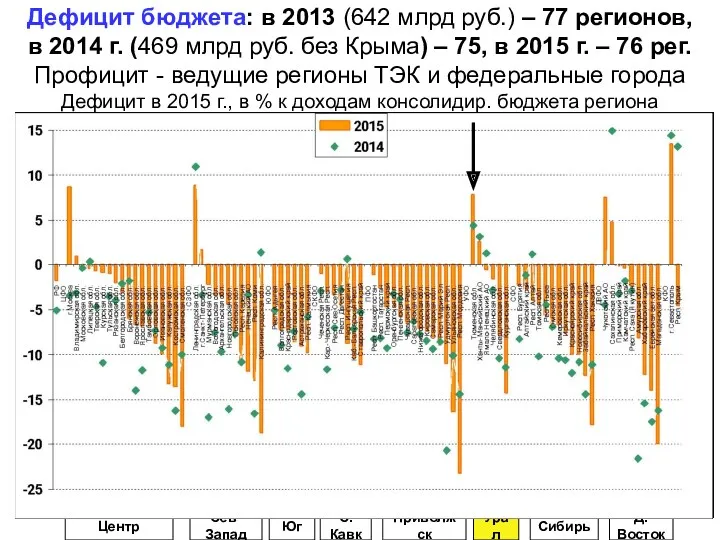

Дефицит бюджета: в 2013 (642 млрд руб.) – 77 регионов,

в

Дефицит бюджета: в 2013 (642 млрд руб.) – 77 регионов, в

Долг регионов и муниципалитетов - 2,66 трлн руб. на 1 янв.

Долг регионов и муниципалитетов - 2,66 трлн руб. на 1 янв.

В зоне риска – почти 2/3 регионов

(дефицит + большой долг)

респ. Мордовия

В зоне риска – почти 2/3 регионов

(дефицит + большой долг)

респ. Мордовия

Оптимизация расходов бюджетов регионов в 2015 г.

Оптимизация расходов бюджетов регионов в 2015 г.

Оптимизация расходов – приоритет властей и в богатых регионах, хотя не

Оптимизация расходов – приоритет властей и в богатых регионах, хотя не

Какие расходы "рубят" богатые регионы?

Тюменская обл. - все: ЖКХ, нац.

Какие расходы "рубят" богатые регионы? Тюменская обл. - все: ЖКХ, нац.

Ход кризиса (экономические и социальные показатели): спад до лета, затем стагнация,

Ход кризиса (экономические и социальные показатели): спад до лета, затем стагнация,

Динамика соц.-экономических индикаторов РФ,

в % к предыдущему году

Динамика соц.-экономических индикаторов РФ,

в % к предыдущему году

Промышленность. Стагнация 2013 г., рост на 1,7% в 2014 г., спад

Промышленность. Стагнация 2013 г., рост на 1,7% в 2014 г., спад

Инвестиции в 2015 -8,4%. Спад – 2/3 регионов. Тюменская обл.

-13%.

Инвестиции в 2015 -8,4%. Спад – 2/3 регионов. Тюменская обл. -13%.

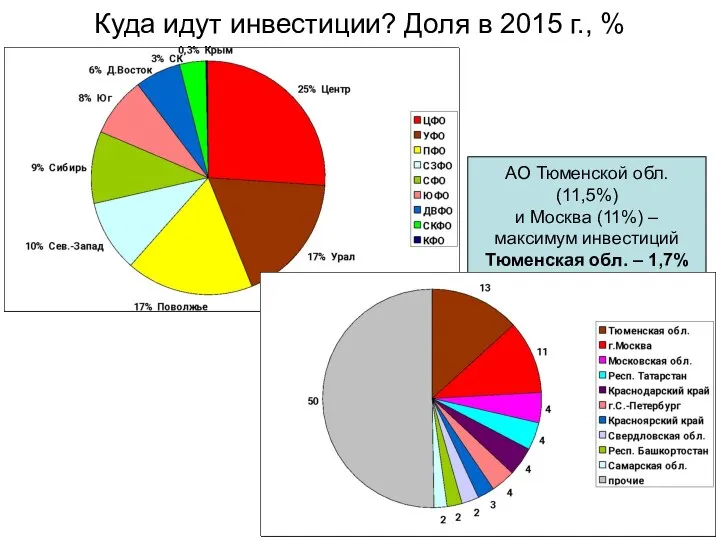

Куда идут инвестиции? Доля в 2015 г., %

АО Тюменской обл. (11,5%)

и

Куда идут инвестиции? Доля в 2015 г., %

АО Тюменской обл. (11,5%)

и

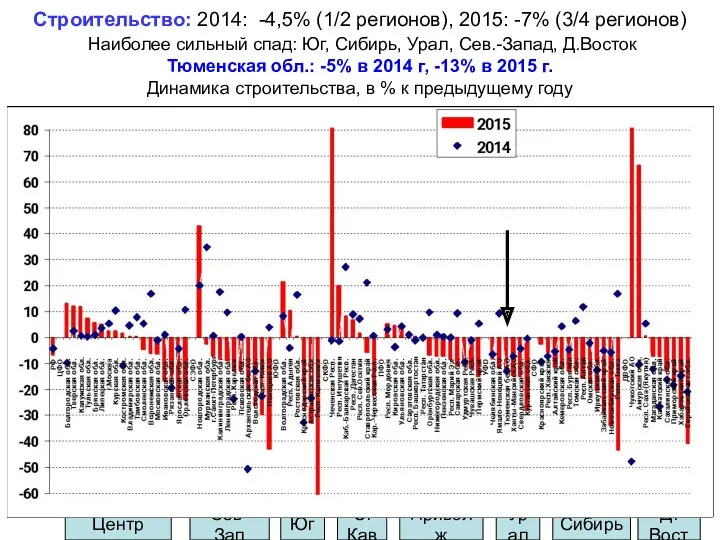

Строительство: 2014: -4,5% (1/2 регионов), 2015: -7% (3/4 регионов) Наиболее сильный

Строительство: 2014: -4,5% (1/2 регионов), 2015: -7% (3/4 регионов) Наиболее сильный

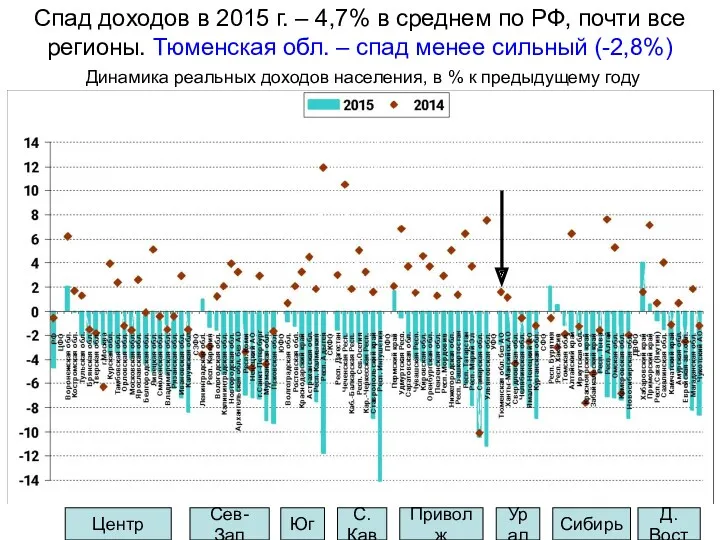

Спад доходов в 2015 г. – 4,7% в среднем по РФ,

Спад доходов в 2015 г. – 4,7% в среднем по РФ,

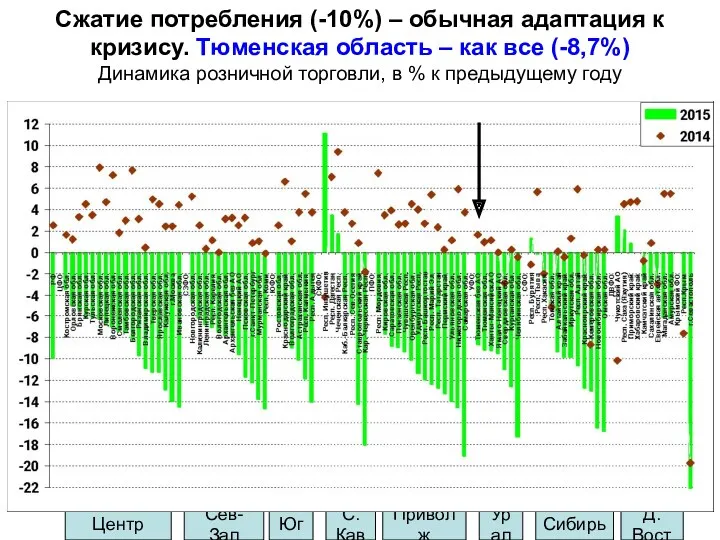

Сжатие потребления (-10%) – обычная адаптация к кризису. Тюменская область –

Сжатие потребления (-10%) – обычная адаптация к кризису. Тюменская область –

Уровень безработицы низкий (-5,8%), всегда хуже слаборазвитые республики, север и восток.

Уровень безработицы низкий (-5,8%), всегда хуже слаборазвитые республики, север и восток.

Неполная занятость – консенсус бизнеса, властей и населения Самые проблемные –

Неполная занятость – консенсус бизнеса, властей и населения Самые проблемные –

Демографическая ситуация снижает риски

Прогноз половозрастной структуры (Росстат): рост численности населения в

Демографическая ситуация снижает риски Прогноз половозрастной структуры (Росстат): рост численности населения в

Прогноз Росстата: снижение численности населения РФ в трудоспособном возрасте на 10-14%

Прогноз Росстата: снижение численности населения РФ в трудоспособном возрасте на 10-14%

Российский рынок труда: где работают?

Более 20% - в неформальном секторе

Прочие крупные

Российский рынок труда: где работают?

Более 20% - в неформальном секторе

Прочие крупные

Четыре России: кризис сильнее затронет 1 и 2

Распределение населения РФ по

Четыре России: кризис сильнее затронет 1 и 2 Распределение населения РФ по

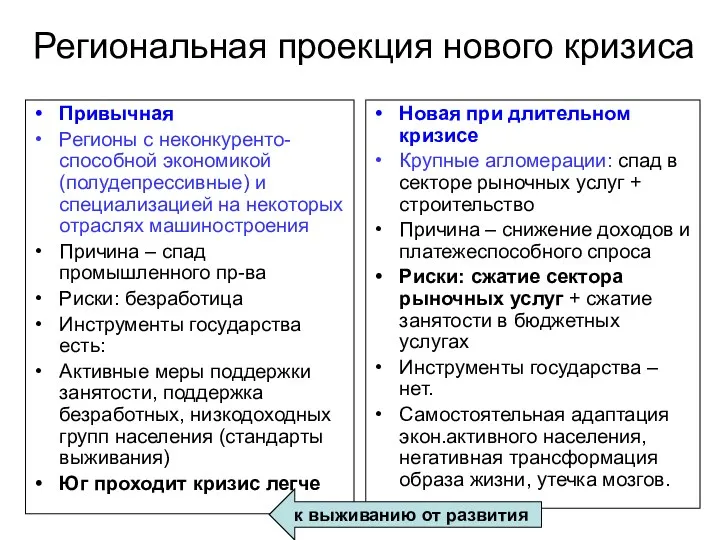

Региональная проекция нового кризиса

Привычная

Регионы с неконкуренто-способной экономикой (полудепрессивные) и специализацией на

Региональная проекция нового кризиса

Привычная

Регионы с неконкуренто-способной экономикой (полудепрессивные) и специализацией на

Основные средства предприятия. Производственная мощность

Основные средства предприятия. Производственная мощность Меркантилизм в западноевропейских странах

Меркантилизм в западноевропейских странах Методология технико-экономической оценки проектных решений

Методология технико-экономической оценки проектных решений Устойчивое развитие, как синтез научных знаний и законов экологии, экономики и социальной сферы. (Лекциия 1)

Устойчивое развитие, как синтез научных знаний и законов экологии, экономики и социальной сферы. (Лекциия 1) Развитие отношений России со странами – соседями

Развитие отношений России со странами – соседями Что нужно для подготовки к Всероссийскому этапу по экономике (2)

Что нужно для подготовки к Всероссийскому этапу по экономике (2) Основные макроэкономические показатели

Основные макроэкономические показатели The Financial System: Opportunities and Dangers. Seminar 10

The Financial System: Opportunities and Dangers. Seminar 10 Экономические цели и функции государства (роль государства в экономике)

Экономические цели и функции государства (роль государства в экономике) Интеллектуальный капитал. Сущность, структура, оценка

Интеллектуальный капитал. Сущность, структура, оценка Оңалту шаралары және банкроттықты тану әдістері

Оңалту шаралары және банкроттықты тану әдістері Исследование региональных рынков товаров и услуг кабинетным методом

Исследование региональных рынков товаров и услуг кабинетным методом Повышение эффективности управления оборотным капиталом предприятия (на примере ООО ПКФ Строительные технологии)

Повышение эффективности управления оборотным капиталом предприятия (на примере ООО ПКФ Строительные технологии) Экономические взгляды Карла Маркса и Фридриха Энгельса

Экономические взгляды Карла Маркса и Фридриха Энгельса Введение в институциональный анализ

Введение в институциональный анализ Статистика национального богатства и национального имущества

Статистика национального богатства и национального имущества Экономика и технологические уклады. Сущность экономической деятельности

Экономика и технологические уклады. Сущность экономической деятельности Международная экономическая интеграция. Teма 1

Международная экономическая интеграция. Teма 1 Коммерческая работа по оптовым закупкам товаров

Коммерческая работа по оптовым закупкам товаров Национальная экономика, содержание, структура и измерение параметров

Национальная экономика, содержание, структура и измерение параметров История появления денег

История появления денег Діагностика фінансово-господарського стану виробничого кооперативу Весна

Діагностика фінансово-господарського стану виробничого кооперативу Весна Базовые проблемы экономики сельского хозяйства

Базовые проблемы экономики сельского хозяйства История экономического районирования России

История экономического районирования России Обращения жителей в МУП Калугатеплосеть г. Калуги

Обращения жителей в МУП Калугатеплосеть г. Калуги Виды и формы бизнеса. 7 класс

Виды и формы бизнеса. 7 класс Экономикалық саясаттың негізгі бағыттары

Экономикалық саясаттың негізгі бағыттары Наука в России

Наука в России