- Күріш өндірісі шығындарының есебін жетілдіру

Содержание

- 2. КОМАНДА «АУДИТ» Кіріс, шығыс есептеп, Сандары сөйлер кесектеп. Есепші деген мамандық, Сандарды жүрер жетектеп. Дебет, кредит

- 3. ТОП ЭМБЛЕМАСЫ

- 4. Ғылыми жұмысының тақырыбы: “Күріш өндірісі шығындарының есебін жетілдіру” Ғылыми жетекші: Ахметова Айгуль Асамуратовна

- 5. МАЗМҰНЫ КІРІСПЕ Нарықтық экономика жағдайындағы күріш өндірісінің дамуы және оның есебін ұйымдастыру ерекшеліктері 1.1 Күріш өндірісінің

- 6. КІРІСПЕ Зерттеу жұмысының өзектілігі. Еліміз тәуелсіз мемлекет ретінде әлем елдеріне кеңінен танылған уақыттан кейін, оның дамуын

- 7. Зерттеу жұмысының мақсаттары мен міндеттері Ғылыми жобаның негізгі мақсаты – нарықтық экономика жағдайында әртүрлі нысандағы күріш

- 8. Ғылыми-зерттеу жұмысының жаңалығы Ғылыми ізденістердің нәтижесінде төмендегідей маңызды шаралар іске асырылды: күріш өндірісінің технологиялық ерекшеліктеріне сәйкес

- 9. Нарықтық экономика жағдайындағы күріш өндірісінің дамуы және оның есебін ұйымдастыру ерекшеліктері 1.1 Күріш өндірісінің технологиялық ерекшеліктері

- 10. Күріш өндіру технологиясы Ауыл шаруашылығы өндірісінің, оның ішінде астық өндірісінің негізгі ерекшелігі жерді басты және ауыстырмайтын

- 11. Биологиялық ерекшеліктеріне байланысты астық дақылдарынан өнімнің бірнеше түрлері алынады: дән, қалдық және сабан. Дән мен қалдықтар

- 12. Қызылорда облысындағы күріш шаруашылығының қазіргі жағдайы

- 13. Соңғы жылдары облысымызда күріш егісі көлемі 75-77 мың гектарға жетіп, елімізде өндірілетін күріш өнімінің 85 пайызын

- 14. Күріш түрлері - Сигало, - Маржан, - Узфос-59, -Солненый, - Дубровский, - Альтаир, - Изумрудный, -

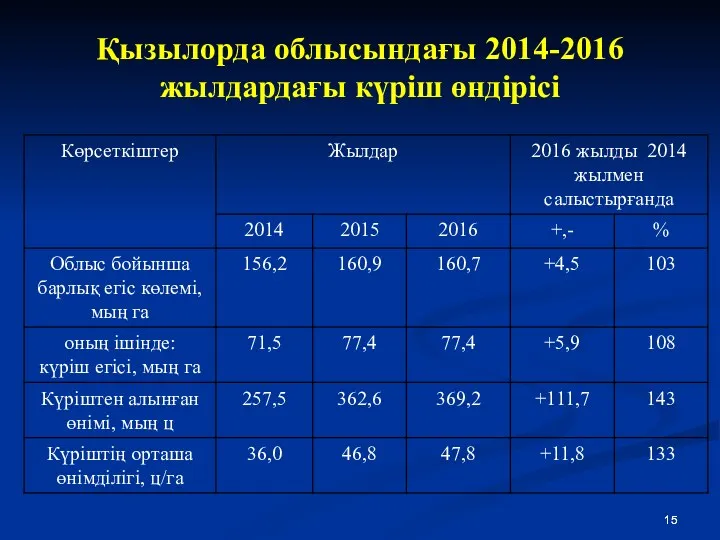

- 15. Қызылорда облысындағы 2014-2016 жылдардағы күріш өндірісі

- 16. Күріш шаруашылығын суаруға кеткен шығындар есебі

- 17. Күріш шаруашылықтарында өндірістік шығындардың ішінде күрішті суаруға кеткен шығындар есебі маңызды орын алады.Осыған орай күріштен мол

- 18. Күріш шаруашылықтарының әрбір бригадасында суару шығынының есебін ашу керек. Ол «Негізгі өндіріс» атты 8110 – шоттың

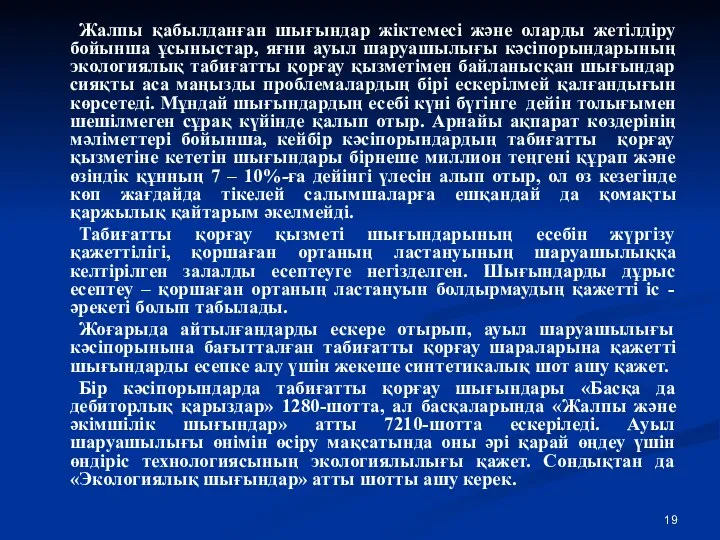

- 19. Жалпы қабылданған шығындар жіктемесі және оларды жетілдіру бойынша ұсыныстар, яғни ауыл шаруашылығы кәсіпорындарының экологиялық табиғатты қорғау

- 20. 1.2 Күріш шаруашылығының халықаралық тәжірибесі

- 21. 2015 жылғы егіс көлемі мен күріш өнімділігі

- 22. Қытайда күріш шаруашылығының дамуы Дүние жүзіндегі күріштің ең көп өндірілетін аймағы – Қытай. Жыл сайын Қытайда

- 23. 4 2 ҚАЗАҚСТАН РЕСПУБЛИКАСЫ БОЙЫНША АУЫЛ ШАРУАШЫЛЫҒЫ ӨНІМДЕРІНІҢ ЖАЛПЫ ШЫҒАРЫЛЫМЫ

- 24. АУЫЛ ШАРУАШЫЛЫҒЫ ДАҚЫЛДАРЫНЫҢ ЖАЛПЫ ТҮСІМІ

- 25. 1995-2011 жылдардағы Қазақстан Республикасының экспорты және импорты

- 26. 1.3 “Ақжарма-Жер” жауапкершілігі шектеулі серіктестігінде күріш өндірісі шығындарын төмендету шаралары

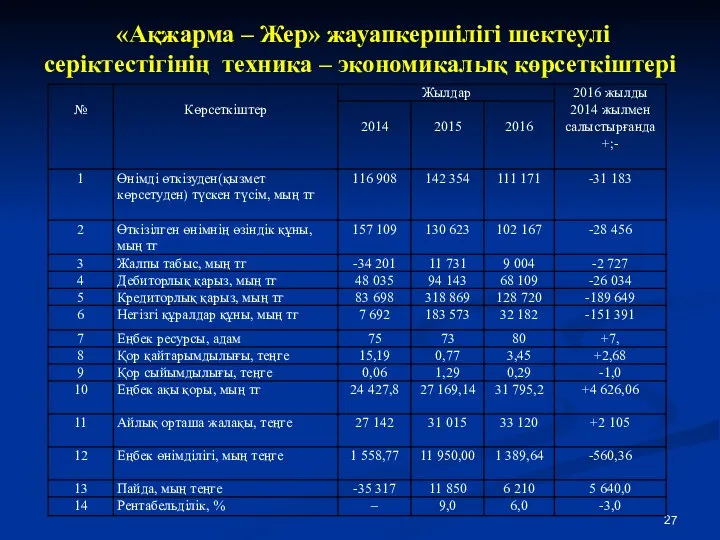

- 27. «Ақжарма – Жер» жауапкершілігі шектеулі серіктестігінің техника – экономикалық көрсеткіштері

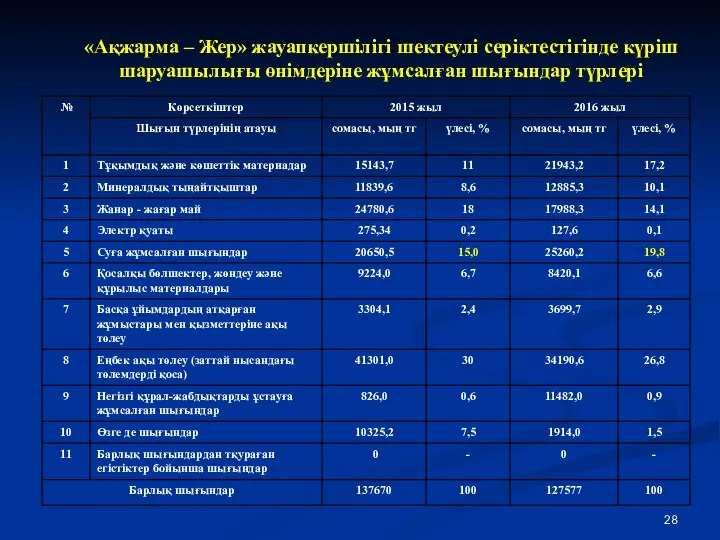

- 28. «Ақжарма – Жер» жауапкершілігі шектеулі серіктестігінде күріш шаруашылығы өнімдеріне жұмсалған шығындар түрлері

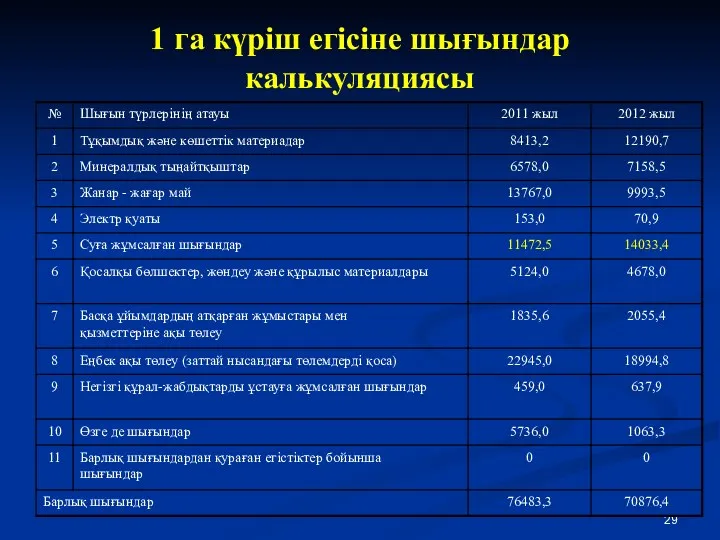

- 29. 1 га күріш егісіне шығындар калькуляциясы

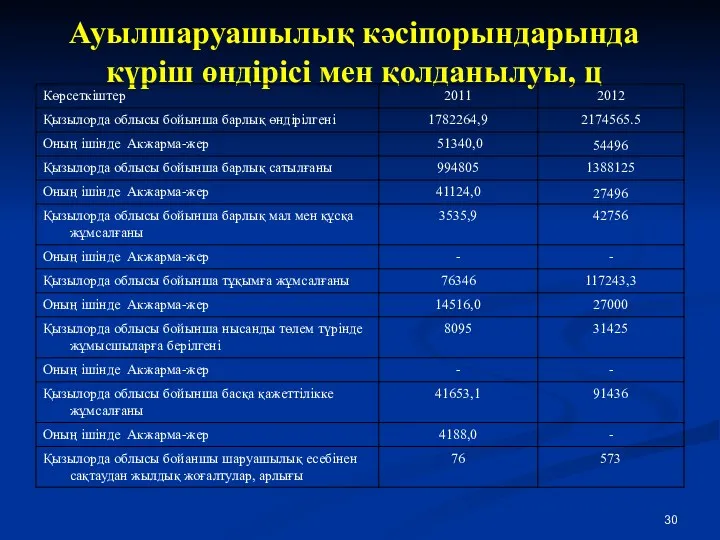

- 30. Ауылшаруашылық кәсіпорындарында күріш өндірісі мен қолданылуы, ц

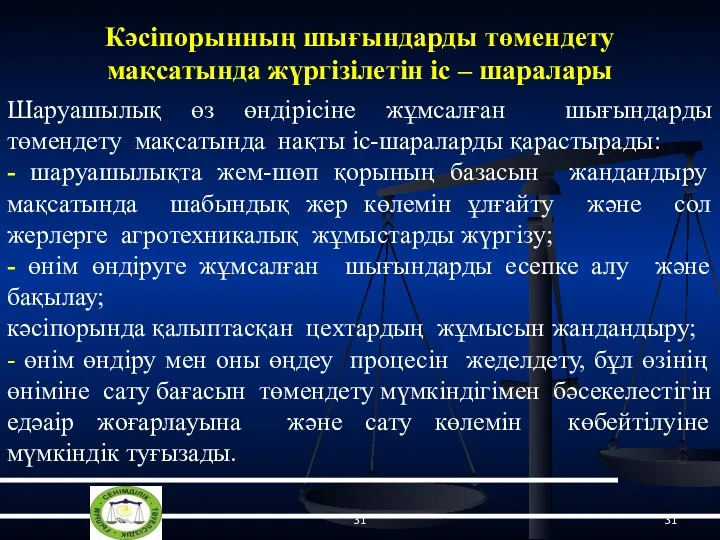

- 31. Кәсіпорынның шығындарды төмендету мақсатында жүргізілетін іс – шаралары Шаруашылық өз өндірісіне жұмсалған шығындарды төмендету мақсатында нақты

- 32. Қорытынды Ғылыми жұмыс барысында зерттеу объектісі ретінде “Ақжарма-Жер” жауапкершілігі шектеулі серіктестігі, оның өндіретін күріш көлемі мен

- 34. Скачать презентацию

КОМАНДА «АУДИТ»

Кіріс, шығыс есептеп,

Сандары сөйлер кесектеп.

Есепші деген мамандық,

Сандарды

КОМАНДА «АУДИТ»

Кіріс, шығыс есептеп,

Сандары сөйлер кесектеп.

Есепші деген мамандық,

Сандарды

ТОП ЭМБЛЕМАСЫ

ТОП ЭМБЛЕМАСЫ

Ғылыми жұмысының тақырыбы:

“Күріш өндірісі шығындарының есебін жетілдіру”

Ғылыми жетекші: Ахметова

Ғылыми жұмысының тақырыбы:

“Күріш өндірісі шығындарының есебін жетілдіру”

Ғылыми жетекші: Ахметова

МАЗМҰНЫ

КІРІСПЕ

Нарықтық экономика жағдайындағы күріш өндірісінің дамуы және оның есебін ұйымдастыру ерекшеліктері

1.1

МАЗМҰНЫ

КІРІСПЕ

Нарықтық экономика жағдайындағы күріш өндірісінің дамуы және оның есебін ұйымдастыру ерекшеліктері

1.1

КІРІСПЕ

Зерттеу жұмысының өзектілігі. Еліміз тәуелсіз мемлекет ретінде әлем елдеріне кеңінен танылған

КІРІСПЕ

Зерттеу жұмысының өзектілігі. Еліміз тәуелсіз мемлекет ретінде әлем елдеріне кеңінен танылған

Зерттеу жұмысының мақсаттары мен міндеттері

Ғылыми жобаның негізгі мақсаты – нарықтық экономика

Зерттеу жұмысының мақсаттары мен міндеттері

Ғылыми жобаның негізгі мақсаты – нарықтық экономика

Ғылыми-зерттеу жұмысының жаңалығы

Ғылыми ізденістердің нәтижесінде төмендегідей маңызды шаралар іске асырылды:

күріш өндірісінің

Ғылыми-зерттеу жұмысының жаңалығы

Ғылыми ізденістердің нәтижесінде төмендегідей маңызды шаралар іске асырылды:

күріш өндірісінің

Нарықтық экономика жағдайындағы күріш өндірісінің дамуы және оның есебін ұйымдастыру ерекшеліктері

1.1

Нарықтық экономика жағдайындағы күріш өндірісінің дамуы және оның есебін ұйымдастыру ерекшеліктері 1.1

Күріш өндіру технологиясы

Ауыл шаруашылығы өндірісінің, оның ішінде астық өндірісінің негізгі ерекшелігі

Күріш өндіру технологиясы

Ауыл шаруашылығы өндірісінің, оның ішінде астық өндірісінің негізгі ерекшелігі

Биологиялық ерекшеліктеріне байланысты астық дақылдарынан өнімнің бірнеше түрлері алынады: дән, қалдық

Биологиялық ерекшеліктеріне байланысты астық дақылдарынан өнімнің бірнеше түрлері алынады: дән, қалдық

Қызылорда облысындағы күріш шаруашылығының қазіргі жағдайы

Қызылорда облысындағы күріш шаруашылығының қазіргі жағдайы

Соңғы жылдары облысымызда күріш егісі көлемі 75-77 мың гектарға жетіп, елімізде

Соңғы жылдары облысымызда күріш егісі көлемі 75-77 мың гектарға жетіп, елімізде

Күріш түрлері

- Сигало,

- Маржан,

- Узфос-59,

-Солненый,

- Дубровский,

Күріш түрлері

- Сигало,

- Маржан,

- Узфос-59,

-Солненый,

- Дубровский,

Қызылорда облысындағы 2014-2016 жылдардағы күріш өндірісі

Қызылорда облысындағы 2014-2016 жылдардағы күріш өндірісі

Күріш шаруашылығын суаруға кеткен шығындар есебі

Күріш шаруашылығын суаруға кеткен шығындар есебі

Күріш шаруашылықтарында өндірістік шығындардың ішінде күрішті суаруға кеткен шығындар есебі маңызды

Күріш шаруашылықтарында өндірістік шығындардың ішінде күрішті суаруға кеткен шығындар есебі маңызды

Күріш шаруашылықтарының әрбір бригадасында суару шығынының есебін ашу керек. Ол «Негізгі

Күріш шаруашылықтарының әрбір бригадасында суару шығынының есебін ашу керек. Ол «Негізгі

Жалпы қабылданған шығындар жіктемесі және оларды жетілдіру бойынша ұсыныстар, яғни ауыл

Жалпы қабылданған шығындар жіктемесі және оларды жетілдіру бойынша ұсыныстар, яғни ауыл

1.2 Күріш шаруашылығының халықаралық тәжірибесі

1.2 Күріш шаруашылығының халықаралық тәжірибесі

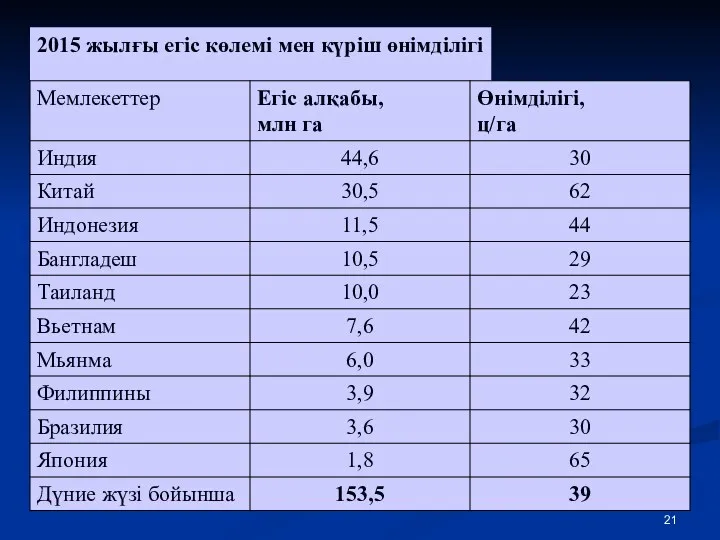

2015 жылғы егіс көлемі мен күріш өнімділігі

2015 жылғы егіс көлемі мен күріш өнімділігі

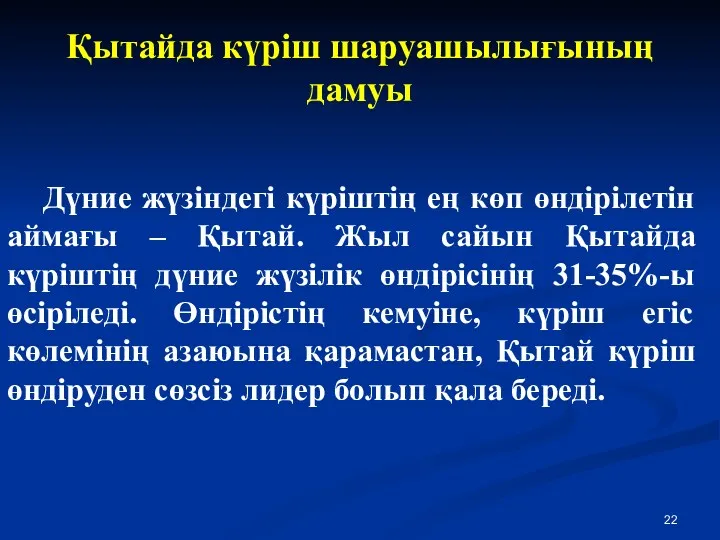

Қытайда күріш шаруашылығының дамуы

Дүние жүзіндегі күріштің ең көп өндірілетін аймағы –

Қытайда күріш шаруашылығының дамуы

Дүние жүзіндегі күріштің ең көп өндірілетін аймағы –

4

2

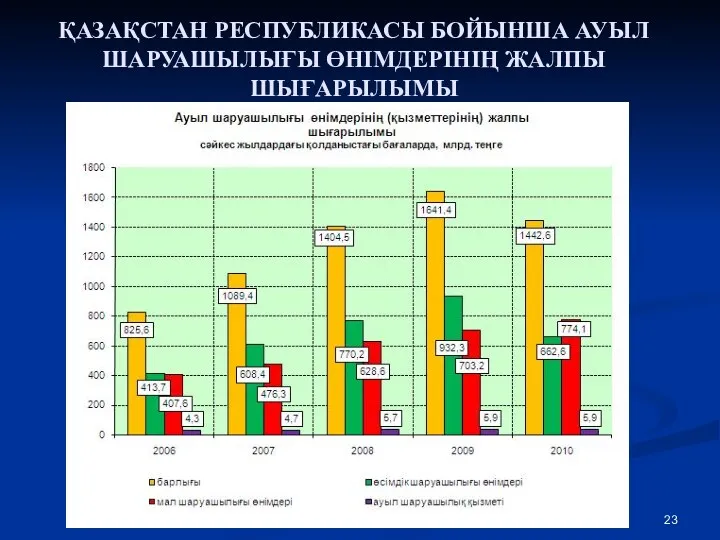

ҚАЗАҚСТАН РЕСПУБЛИКАСЫ БОЙЫНША АУЫЛ ШАРУАШЫЛЫҒЫ ӨНІМДЕРІНІҢ ЖАЛПЫ ШЫҒАРЫЛЫМЫ

4

2

ҚАЗАҚСТАН РЕСПУБЛИКАСЫ БОЙЫНША АУЫЛ ШАРУАШЫЛЫҒЫ ӨНІМДЕРІНІҢ ЖАЛПЫ ШЫҒАРЫЛЫМЫ

АУЫЛ ШАРУАШЫЛЫҒЫ ДАҚЫЛДАРЫНЫҢ ЖАЛПЫ ТҮСІМІ

АУЫЛ ШАРУАШЫЛЫҒЫ ДАҚЫЛДАРЫНЫҢ ЖАЛПЫ ТҮСІМІ

1995-2011 жылдардағы

Қазақстан Республикасының экспорты және импорты

1995-2011 жылдардағы

Қазақстан Республикасының экспорты және импорты

1.3 “Ақжарма-Жер” жауапкершілігі шектеулі серіктестігінде күріш өндірісі шығындарын төмендету шаралары

1.3 “Ақжарма-Жер” жауапкершілігі шектеулі серіктестігінде күріш өндірісі шығындарын төмендету шаралары

«Ақжарма – Жер» жауапкершілігі шектеулі серіктестігінің техника – экономикалық көрсеткіштері

«Ақжарма – Жер» жауапкершілігі шектеулі серіктестігінің техника – экономикалық көрсеткіштері

«Ақжарма – Жер» жауапкершілігі шектеулі серіктестігінде күріш шаруашылығы өнімдеріне жұмсалған шығындар

«Ақжарма – Жер» жауапкершілігі шектеулі серіктестігінде күріш шаруашылығы өнімдеріне жұмсалған шығындар

1 га күріш егісіне шығындар калькуляциясы

1 га күріш егісіне шығындар калькуляциясы

Ауылшаруашылық кәсіпорындарында күріш өндірісі мен қолданылуы, ц

Ауылшаруашылық кәсіпорындарында күріш өндірісі мен қолданылуы, ц

Кәсіпорынның шығындарды төмендету мақсатында жүргізілетін іс – шаралары

Шаруашылық өз өндірісіне жұмсалған

Кәсіпорынның шығындарды төмендету мақсатында жүргізілетін іс – шаралары

Шаруашылық өз өндірісіне жұмсалған

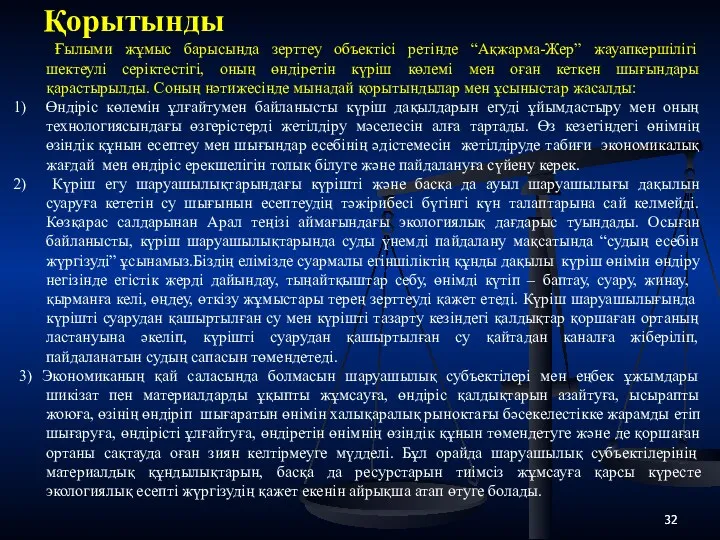

Қорытынды

Ғылыми жұмыс барысында зерттеу объектісі ретінде “Ақжарма-Жер” жауапкершілігі шектеулі серіктестігі, оның

Қорытынды

Ғылыми жұмыс барысында зерттеу объектісі ретінде “Ақжарма-Жер” жауапкершілігі шектеулі серіктестігі, оның

Статистика производительности труда на предприятии

Статистика производительности труда на предприятии Типы экономических систем

Типы экономических систем Безробіття. Сутність і загальні причини безробіття

Безробіття. Сутність і загальні причини безробіття Оценка потенциальных возможностей компании по освоению внешнего рынка

Оценка потенциальных возможностей компании по освоению внешнего рынка Demand 11.2a

Demand 11.2a Життя Вільяма Петті як основоположника класичної політичної економії в Англії в ХVII - ХVІІІ століттях

Життя Вільяма Петті як основоположника класичної політичної економії в Англії в ХVII - ХVІІІ століттях Концессии - нишевый продукт или товар массового спроса

Концессии - нишевый продукт или товар массового спроса Управление инвестиционной деятельностью СПК (колхоз)

Управление инвестиционной деятельностью СПК (колхоз) Как подать документы дистанционно

Как подать документы дистанционно Балансовый метод отражения информации

Балансовый метод отражения информации Место и значение дисциплины Экономика предприятия в экономической науке

Место и значение дисциплины Экономика предприятия в экономической науке Основные фонды предприятия (организации)

Основные фонды предприятия (организации) Экономический кризис: сущность и основные понятия. Общее понятие об антикризисной политике государства

Экономический кризис: сущность и основные понятия. Общее понятие об антикризисной политике государства ВТОРИЧНЫЙ РЫНОК ЦЕННЫХ БУМАГ

ВТОРИЧНЫЙ РЫНОК ЦЕННЫХ БУМАГ Классификация предприятий и их объединений. Организационно-правовые формы предприятий

Классификация предприятий и их объединений. Организационно-правовые формы предприятий Инвестиционная политика государства. (Тема 6)

Инвестиционная политика государства. (Тема 6) Разработка мероприятий по повышению экономической эффективности предприятия

Разработка мероприятий по повышению экономической эффективности предприятия Итоги работы отрасли животноводства Удмуртской Республики за 7 месяцев 2018 года

Итоги работы отрасли животноводства Удмуртской Республики за 7 месяцев 2018 года Статистика уровня жизни

Статистика уровня жизни Strategii Rozwoju Województwa Lubelskiego na lata 2007-2020

Strategii Rozwoju Województwa Lubelskiego na lata 2007-2020 Дальневосточный федеральный округ

Дальневосточный федеральный округ Аналитическая экономика. Методология и методика научного исследования

Аналитическая экономика. Методология и методика научного исследования Понятие и формы экономической интеграции. Интеграционные объединения мира

Понятие и формы экономической интеграции. Интеграционные объединения мира Экономика как отрасль научного знания, ее дисциплинарные и методологические особенности. Лекция 1 1

Экономика как отрасль научного знания, ее дисциплинарные и методологические особенности. Лекция 1 1 Производительность труда

Производительность труда Теория общественного выбора. Общественный выбор, предмет и метод анализа

Теория общественного выбора. Общественный выбор, предмет и метод анализа Особенности коммерческой деятельности при участии на выставках, ярмарках, аукционах, товарных биржах

Особенности коммерческой деятельности при участии на выставках, ярмарках, аукционах, товарных биржах Лесное хозяйство

Лесное хозяйство