- Макроэкономика. Потребление и инвестиции. Лекция 3

Содержание

- 2. Лекция 3 Межвременные бюджетные ограничения

- 3. Факты о потреблении Потребление домашних хозяйств Расходы на товары и услуги Расходы на товары длительного пользования

- 4. Краеугольные камни современной теории потребления Решение об уровне потребления является межвременным: учитывается и текущее и будущее

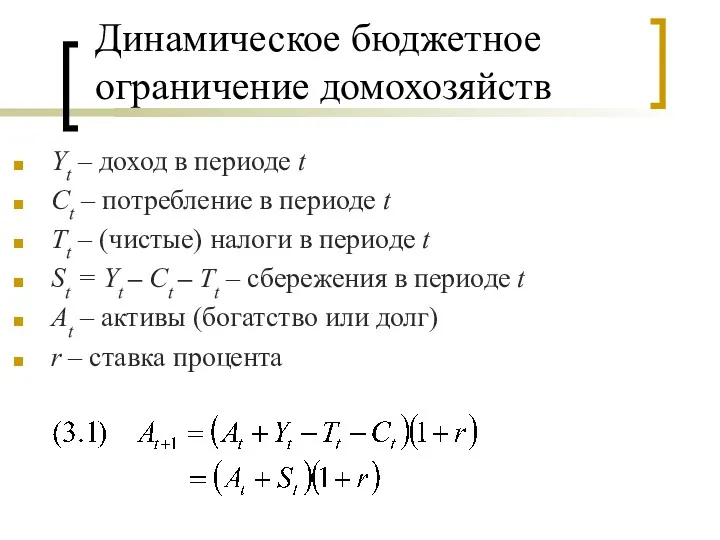

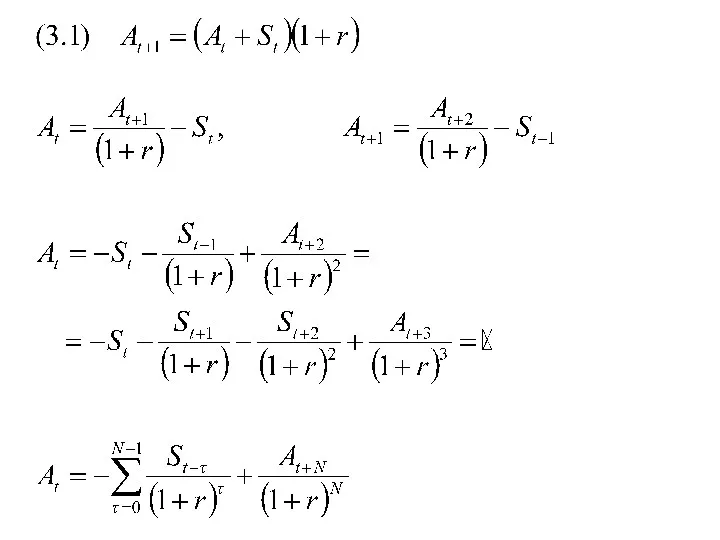

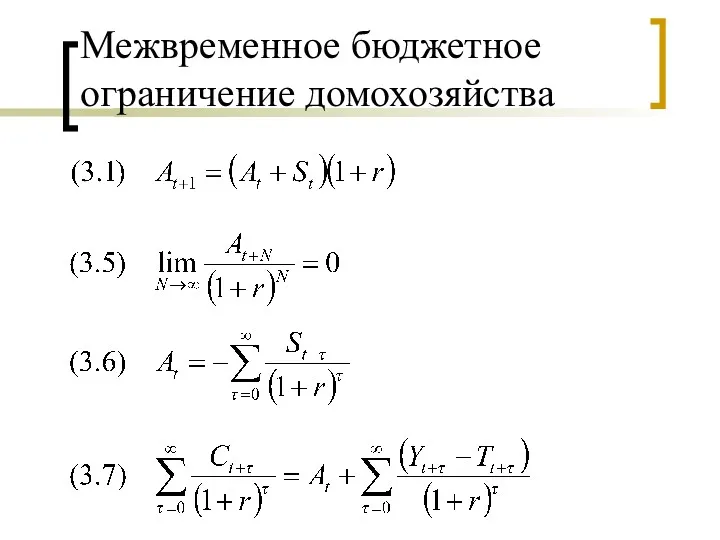

- 5. Динамическое бюджетное ограничение домохозяйств Yt – доход в периоде t Ct – потребление в периоде t

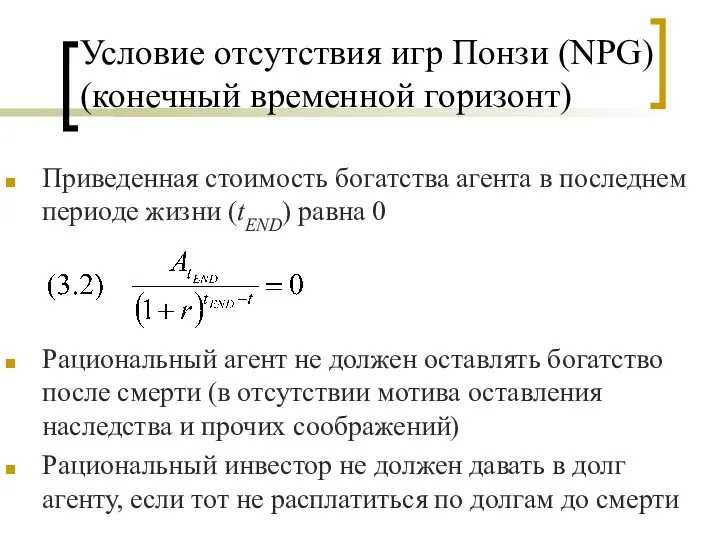

- 7. Условие отсутствия игр Понзи (NPG) (конечный временной горизонт) Приведенная стоимость богатства агента в последнем периоде жизни

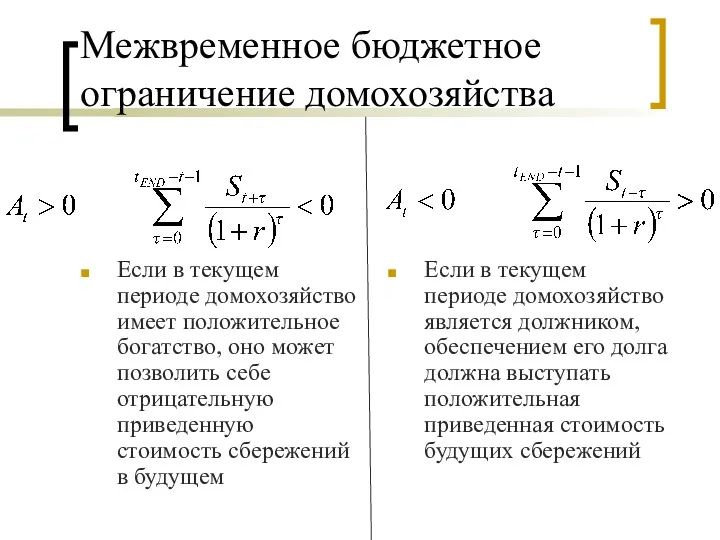

- 8. Межвременное бюджетное ограничение домохозяйства Если в текущем периоде домохозяйство имеет положительное богатство, оно может позволить себе

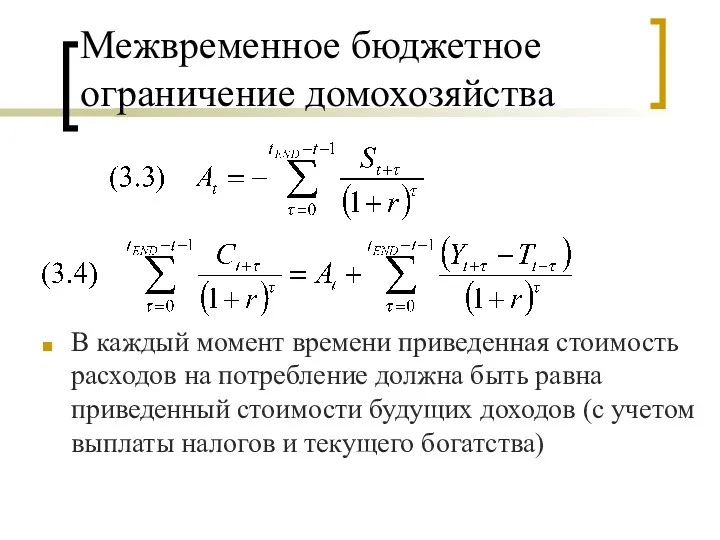

- 9. Межвременное бюджетное ограничение домохозяйства В каждый момент времени приведенная стоимость расходов на потребление должна быть равна

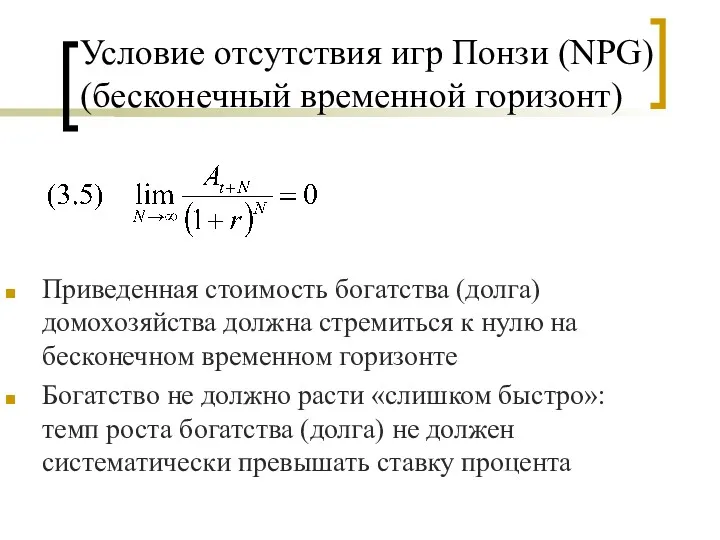

- 10. Условие отсутствия игр Понзи (NPG) (бесконечный временной горизонт) Приведенная стоимость богатства (долга) домохозяйства должна стремиться к

- 11. Межвременное бюджетное ограничение домохозяйства

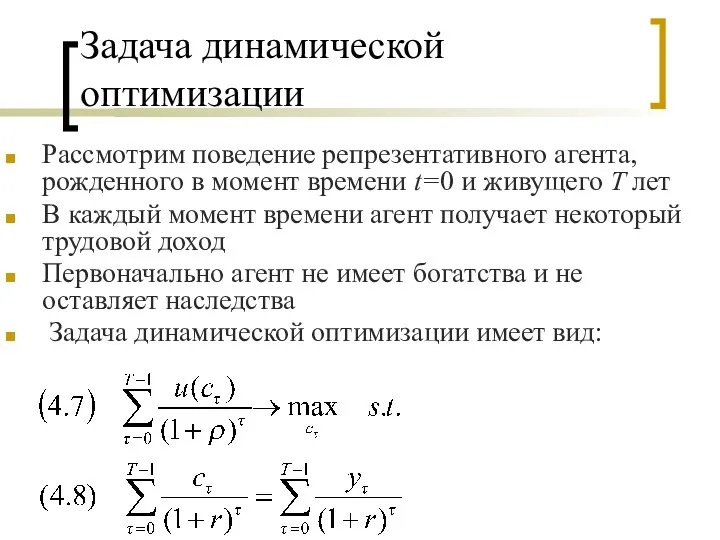

- 12. Задача динамической оптимизации Рассмотрим поведение репрезентативного агента, рожденного в момент времени t=0 и живущего T лет

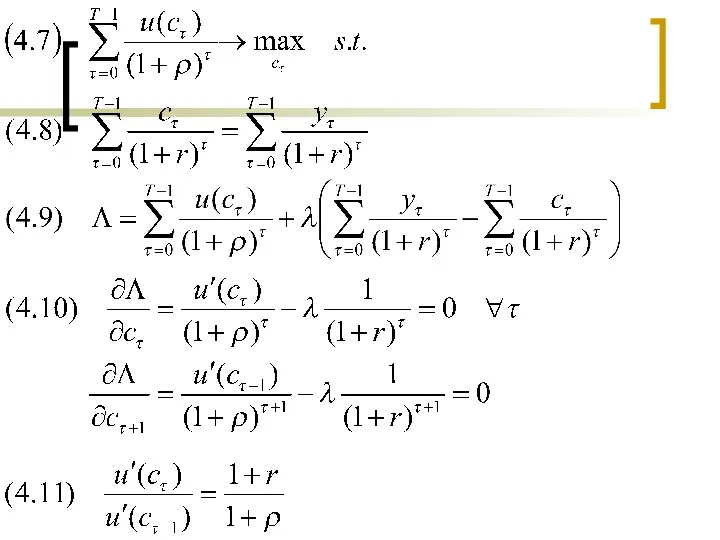

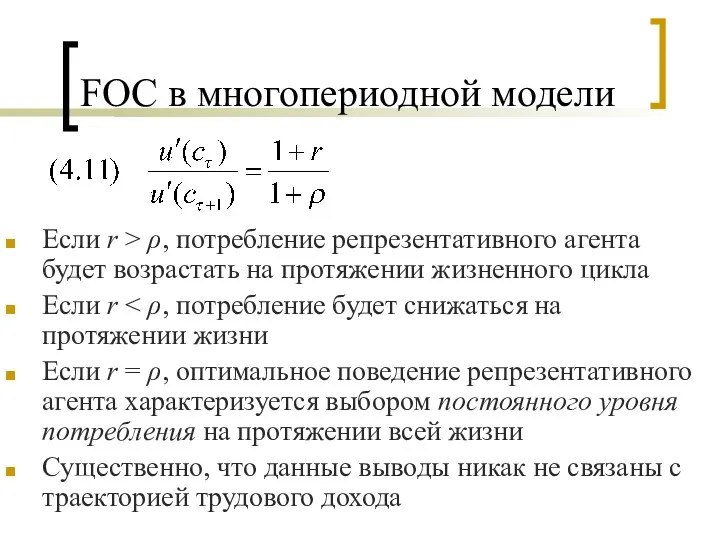

- 14. FOC в многопериодной модели Если r > ρ, потребление репрезентативного агента будет возрастать на протяжении жизненного

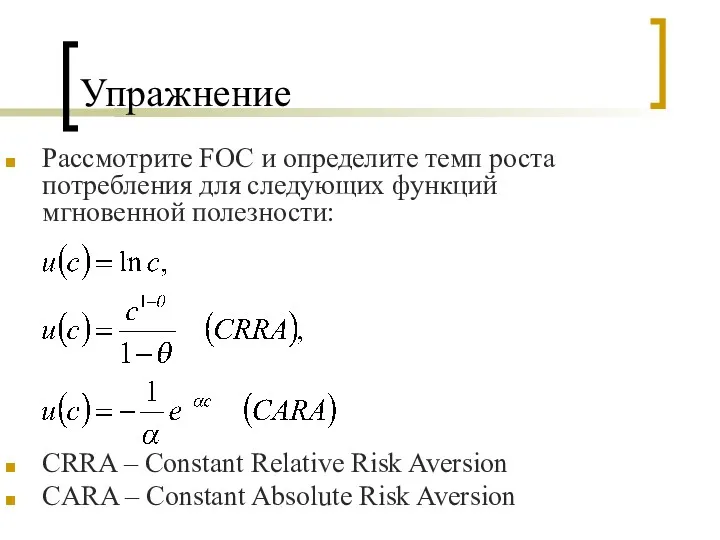

- 15. Упражнение Рассмотрите FOC и определите темп роста потребления для следующих функций мгновенной полезности: CRRA – Constant

- 16. Гипотеза перманентного дохода

- 17. Гипотеза перманентного дохода (PIH) Friedman M. (1957) A Theory of the Consumption Function. Princeton University Press:

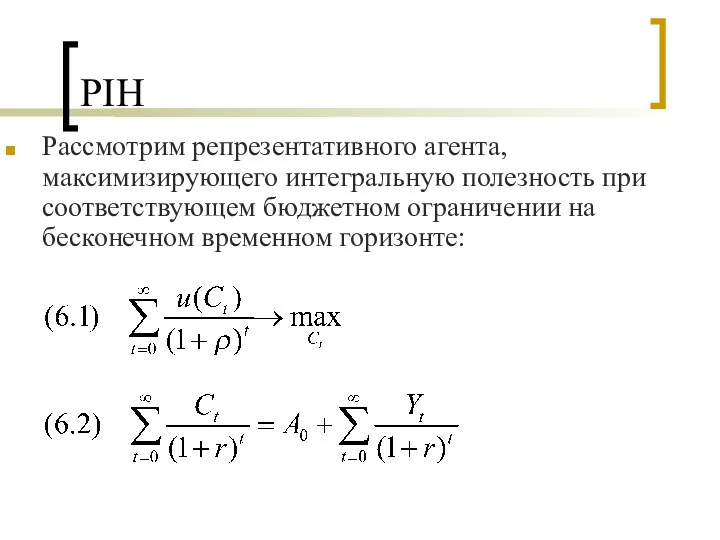

- 18. PIH Рассмотрим репрезентативного агента, максимизирующего интегральную полезность при соответствующем бюджетном ограничении на бесконечном временном горизонте:

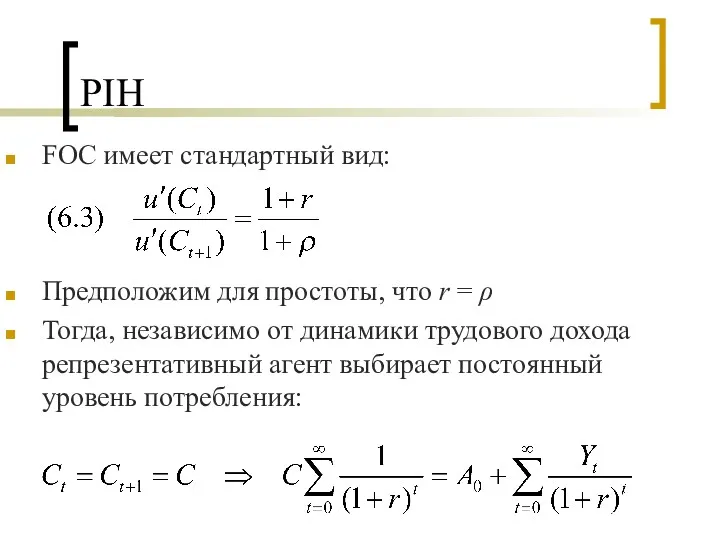

- 19. PIH FOC имеет стандартный вид: Предположим для простоты, что r = ρ Тогда, независимо от динамики

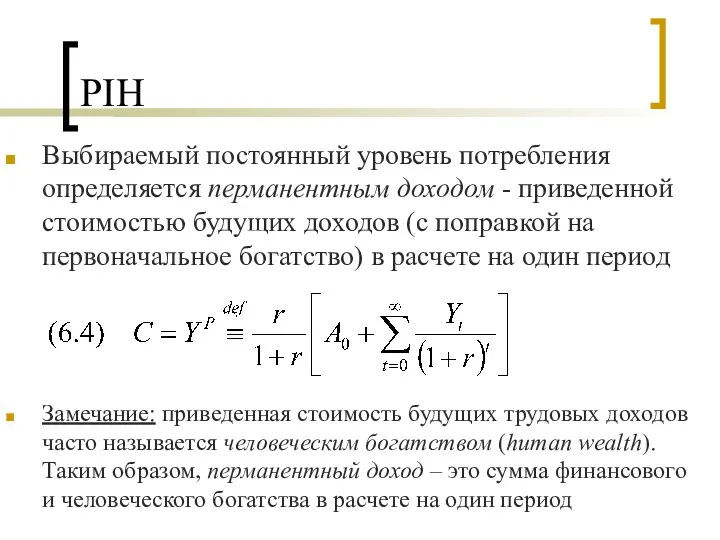

- 20. PIH Выбираемый постоянный уровень потребления определяется перманентным доходом - приведенной стоимостью будущих доходов (с поправкой на

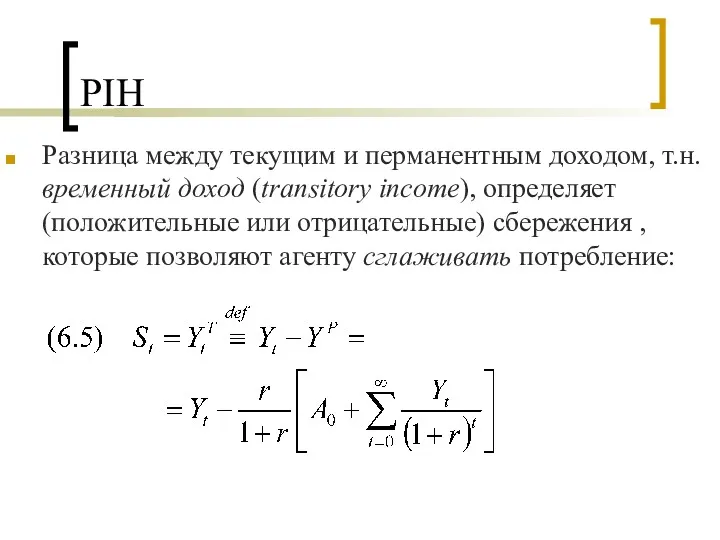

- 21. PIH Разница между текущим и перманентным доходом, т.н. временный доход (transitory income), определяет (положительные или отрицательные)

- 22. Выводы Оптимальный уровень потребления должен определяться не текущим (как это предполагает стандартная кейнсианская функция потребления), а

- 23. Упражнение Выведите уровень перманентного дохода в случае, когда репрезентативный агент живет T лет Является ли это

- 24. Вопрос для обсуждения Предположим, Вы выиграли в лотерее 1,000,000 рублей Неужели Вы поделите эту сумму на

- 25. Зачем люди сберегают? Из LCH-PIH следует, что сбережения – это отложенное потребление Сбережения непосредственно не доставляют

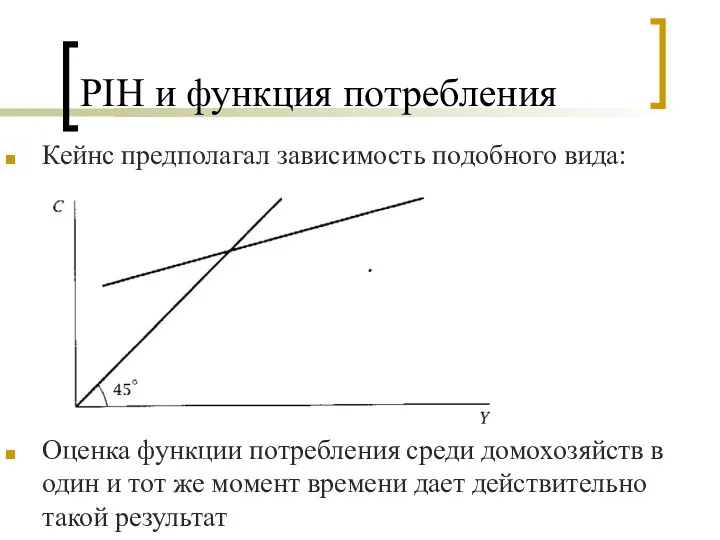

- 26. PIH и функция потребления Кейнс предполагал зависимость подобного вида: Оценка функции потребления среди домохозяйств в один

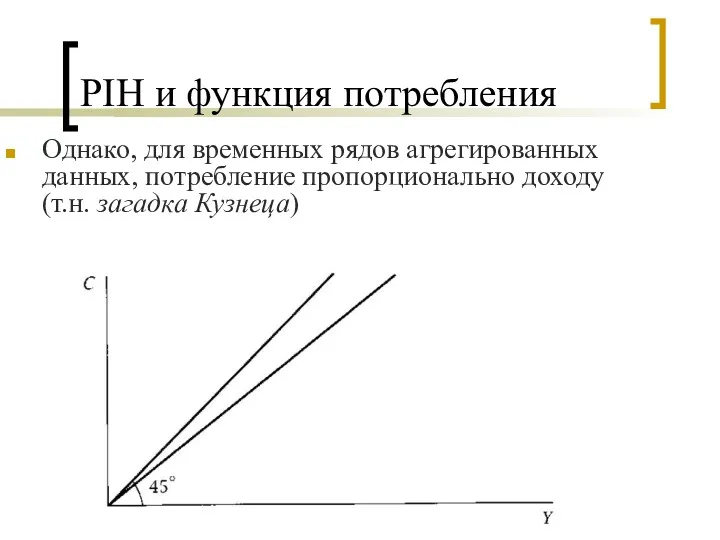

- 27. PIH и функция потребления Однако, для временных рядов агрегированных данных, потребление пропорционально доходу (т.н. загадка Кузнеца)

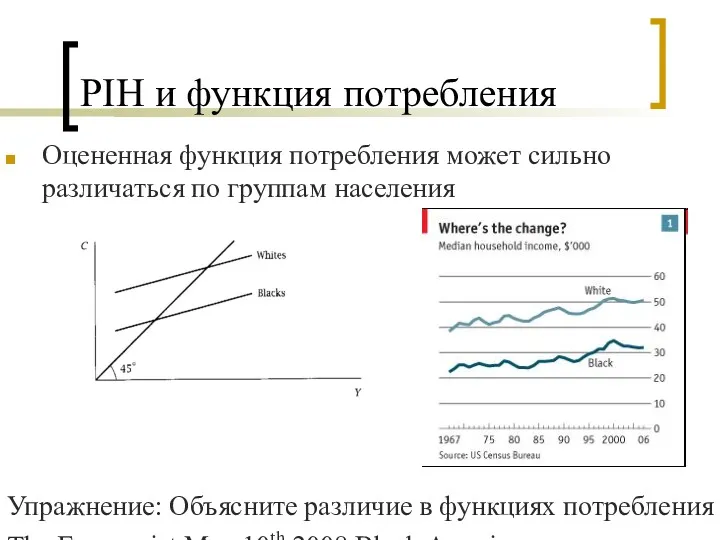

- 28. PIH и функция потребления Оцененная функция потребления может сильно различаться по группам населения Упражнение: Объясните различие

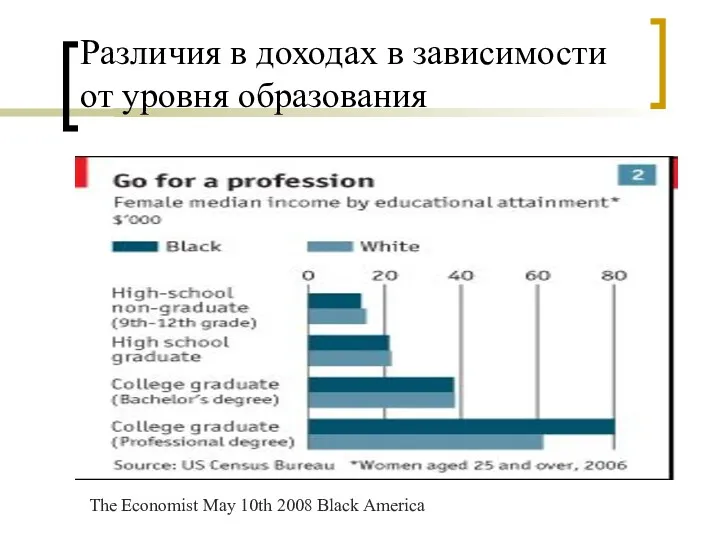

- 29. Различия в доходах в зависимости от уровня образования The Economist May 10th 2008 Black America

- 30. Лекция 7 Теория инвестиций: базовые концепции

- 31. Базовые концепции Jorgenson D. W. (1963) “Capital Theory and Investment Behaviour”. American Economic Review, 53(2), pp.

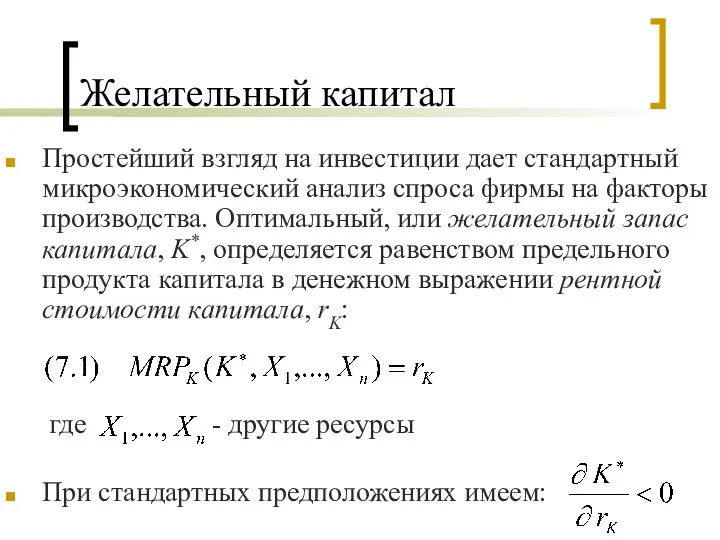

- 32. Желательный капитал Простейший взгляд на инвестиции дает стандартный микроэкономический анализ спроса фирмы на факторы производства. Оптимальный,

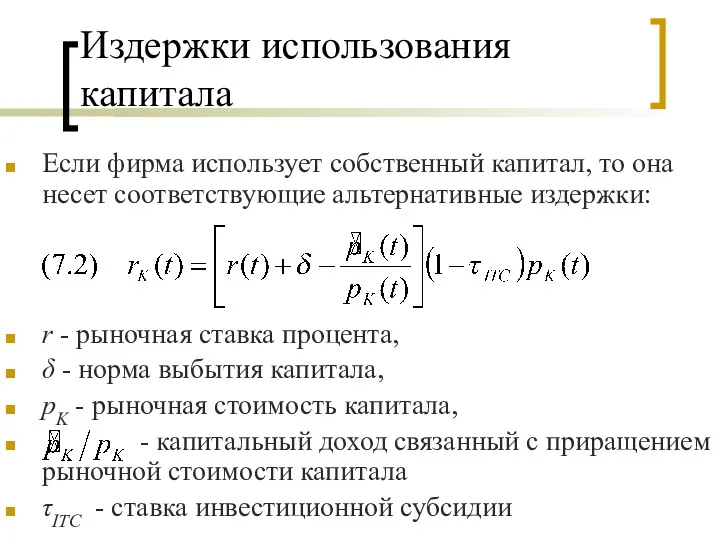

- 33. Издержки использования капитала r - рыночная ставка процента, δ - норма выбытия капитала, pK - рыночная

- 34. Замечание Уравнение (7.2) можно представить в виде условия отсутствия арбитража: Упражнение: запишите и проинтерпретируйте вперед-смотрящее решение

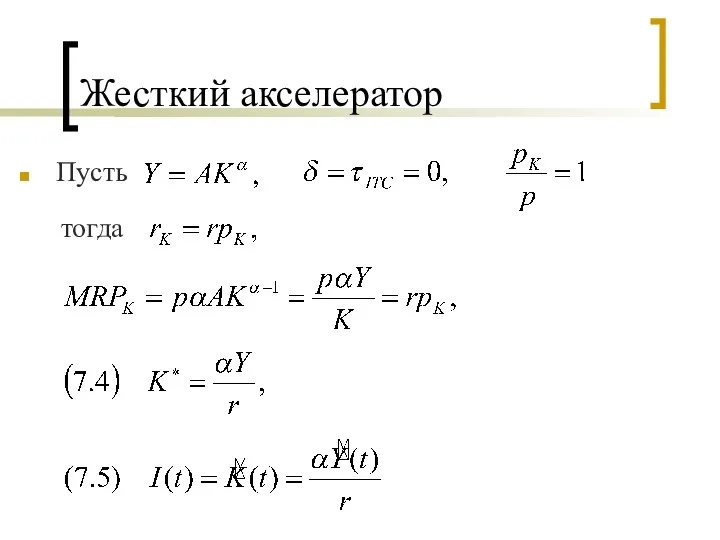

- 35. Жесткий акселератор Пусть тогда

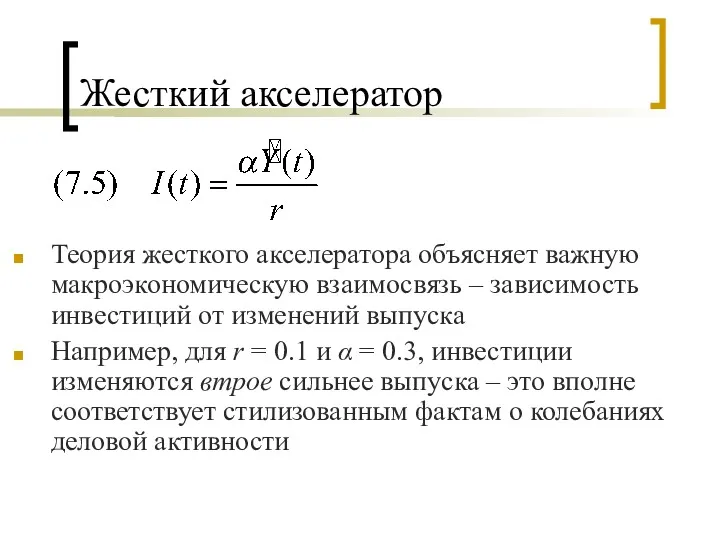

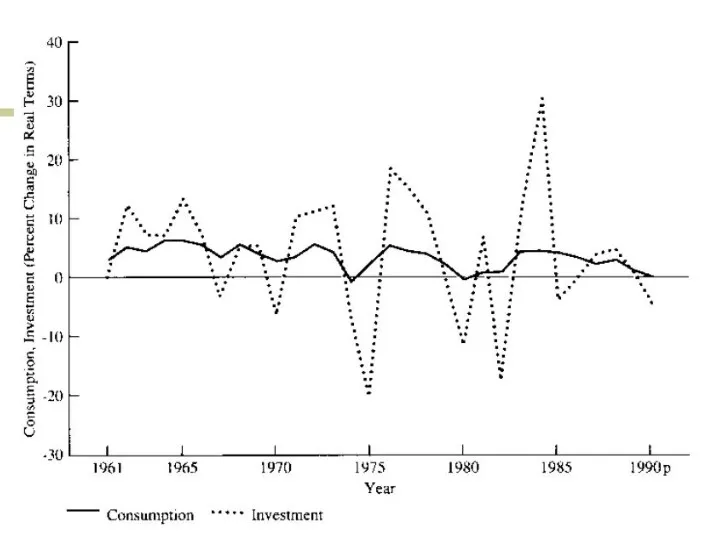

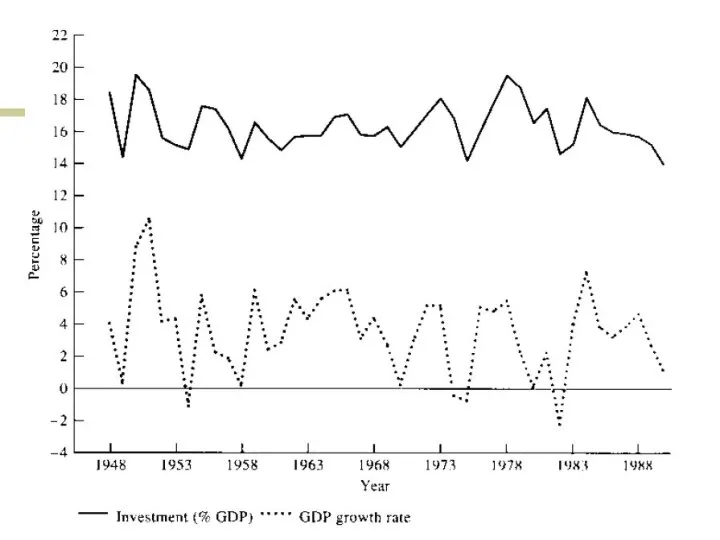

- 36. Жесткий акселератор Теория жесткого акселератора объясняет важную макроэкономическую взаимосвязь – зависимость инвестиций от изменений выпуска Например,

- 39. Несостоятельность базовых концепций Микроэкономическая концепция желательного капитала и теория жесткого акселератора не могут рассматриваться как состоятельные

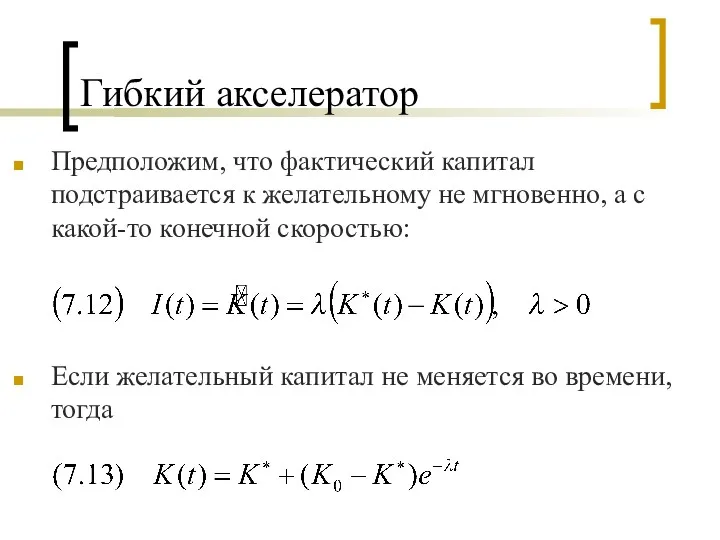

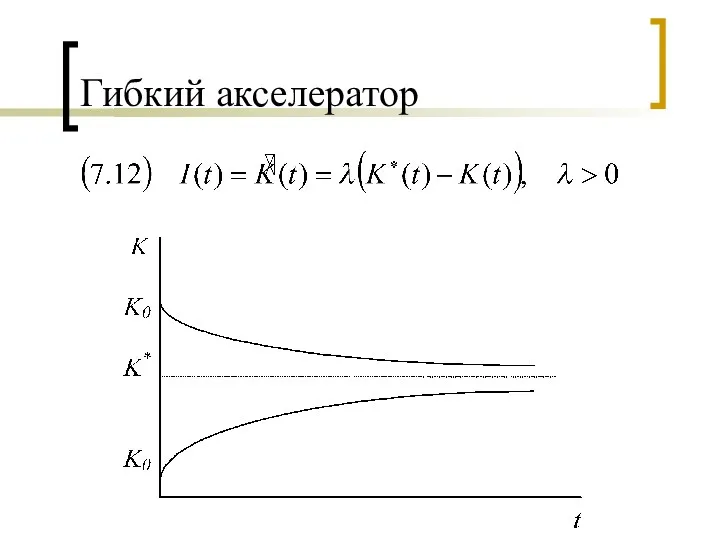

- 40. Гибкий акселератор Предположим, что фактический капитал подстраивается к желательному не мгновенно, а с какой-то конечной скоростью:

- 41. Гибкий акселератор

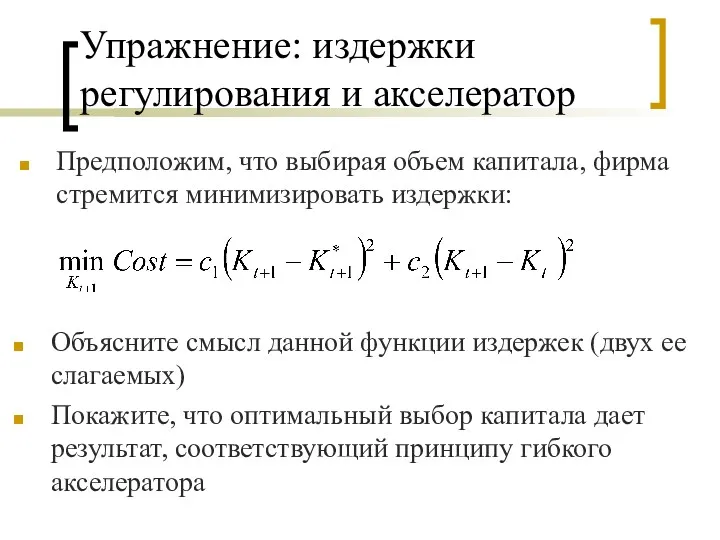

- 42. Упражнение: издержки регулирования и акселератор Предположим, что выбирая объем капитала, фирма стремится минимизировать издержки: Объясните смысл

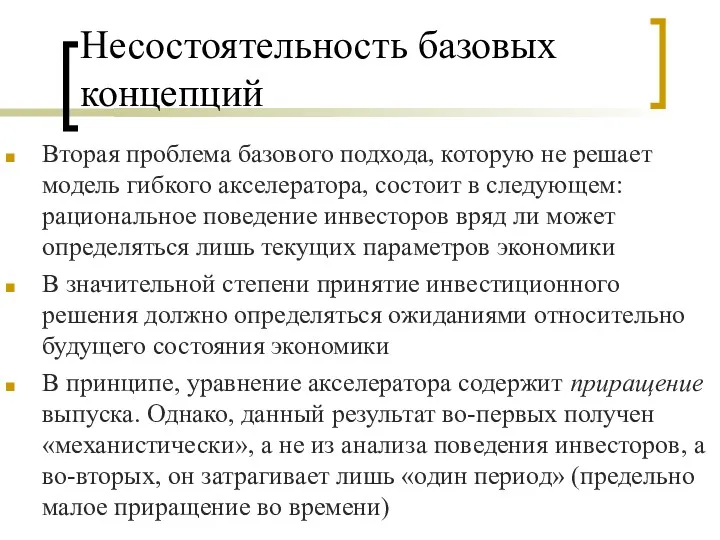

- 43. Несостоятельность базовых концепций Вторая проблема базового подхода, которую не решает модель гибкого акселератора, состоит в следующем:

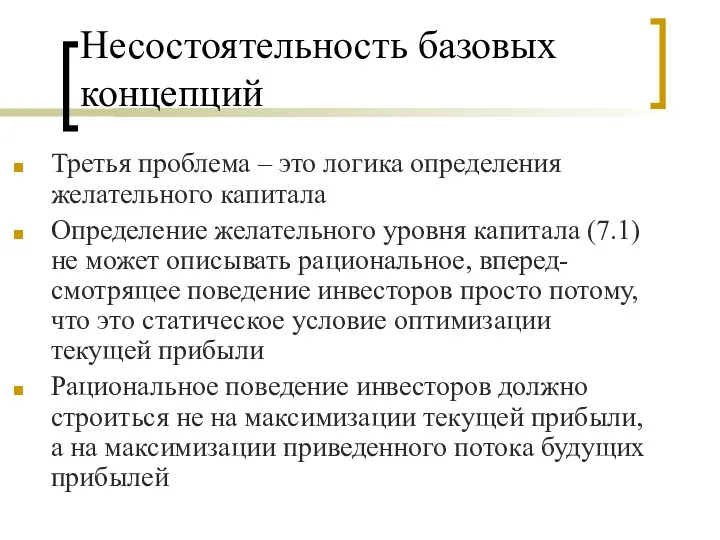

- 44. Несостоятельность базовых концепций Третья проблема – это логика определения желательного капитала Определение желательного уровня капитала (7.1)

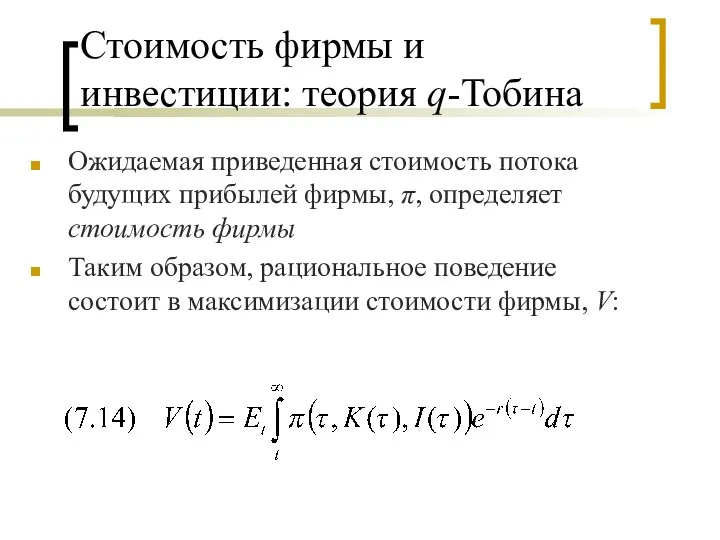

- 45. Стоимость фирмы и инвестиции: теория q-Тобина Ожидаемая приведенная стоимость потока будущих прибылей фирмы, π, определяет стоимость

- 46. Стоимость фирмы и инвестиции: теория q-Тобина Прибыль в каждый момент времени определяется текущим капиталом и инвестиционными

- 47. Стоимость фирмы и инвестиции: теория q-Тобина В свою очередь, подлежащая максимизации в каждый момент времени стоимость

- 48. Стоимость фирмы и инвестиции: теория q-Тобина Определение стоимости фирмы (7.14) – это рыночная оценка стоимости капитала

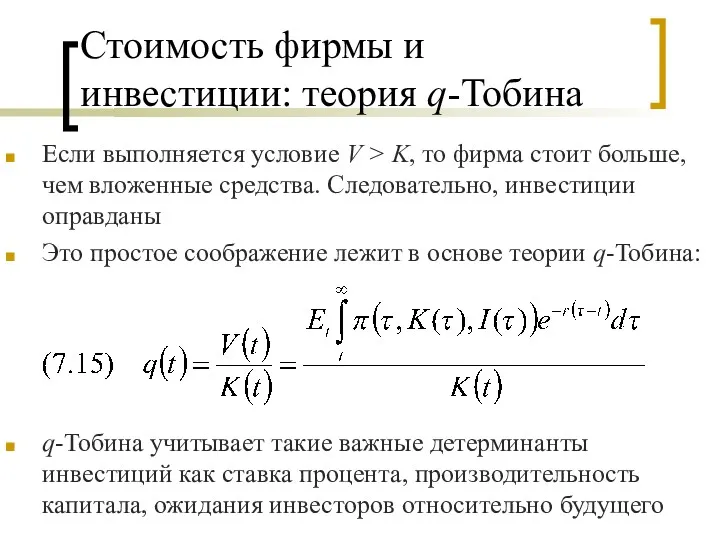

- 49. Стоимость фирмы и инвестиции: теория q-Тобина Если выполняется условие V > K, то фирма стоит больше,

- 50. Стоимость фирмы и инвестиции: теория q-Тобина Инвестиции можно рассматривать как возрастающую функцию q-Тобина: Инвестиции положительны для

- 52. Скачать презентацию

Лекция 3

Межвременные бюджетные ограничения

Лекция 3

Межвременные бюджетные ограничения

Факты о потреблении

Потребление домашних хозяйств

Расходы на товары и услуги

Расходы на товары

Факты о потреблении

Потребление домашних хозяйств

Расходы на товары и услуги

Расходы на товары

Краеугольные камни современной теории потребления

Решение об уровне потребления является межвременным: учитывается

Краеугольные камни современной теории потребления

Решение об уровне потребления является межвременным: учитывается

Динамическое бюджетное ограничение домохозяйств

Yt – доход в периоде t

Ct – потребление

Динамическое бюджетное ограничение домохозяйств

Yt – доход в периоде t

Ct – потребление

Условие отсутствия игр Понзи (NPG) (конечный временной горизонт)

Приведенная стоимость богатства агента

Условие отсутствия игр Понзи (NPG) (конечный временной горизонт)

Приведенная стоимость богатства агента

Межвременное бюджетное ограничение домохозяйства

Если в текущем периоде домохозяйство имеет положительное богатство,

Межвременное бюджетное ограничение домохозяйства

Если в текущем периоде домохозяйство имеет положительное богатство,

Межвременное бюджетное ограничение домохозяйства

В каждый момент времени приведенная стоимость расходов на

Межвременное бюджетное ограничение домохозяйства

В каждый момент времени приведенная стоимость расходов на

Условие отсутствия игр Понзи (NPG) (бесконечный временной горизонт)

Приведенная стоимость богатства (долга)

Условие отсутствия игр Понзи (NPG) (бесконечный временной горизонт)

Приведенная стоимость богатства (долга)

Межвременное бюджетное ограничение домохозяйства

Межвременное бюджетное ограничение домохозяйства

Задача динамической оптимизации

Рассмотрим поведение репрезентативного агента, рожденного в момент времени t=0

Задача динамической оптимизации

Рассмотрим поведение репрезентативного агента, рожденного в момент времени t=0

FOC в многопериодной модели

Если r > ρ, потребление репрезентативного агента будет

FOC в многопериодной модели

Если r > ρ, потребление репрезентативного агента будет

Упражнение

Рассмотрите FOC и определите темп роста потребления для следующих функций мгновенной

Упражнение

Рассмотрите FOC и определите темп роста потребления для следующих функций мгновенной

Гипотеза перманентного дохода

Гипотеза перманентного дохода

Гипотеза перманентного дохода (PIH)

Friedman M. (1957) A Theory of the Consumption

Гипотеза перманентного дохода (PIH)

Friedman M. (1957) A Theory of the Consumption

PIH

Рассмотрим репрезентативного агента, максимизирующего интегральную полезность при соответствующем бюджетном ограничении на

PIH

Рассмотрим репрезентативного агента, максимизирующего интегральную полезность при соответствующем бюджетном ограничении на

PIH

FOC имеет стандартный вид:

Предположим для простоты, что r = ρ

Тогда,

PIH

FOC имеет стандартный вид:

Предположим для простоты, что r = ρ

Тогда,

PIH

Выбираемый постоянный уровень потребления определяется перманентным доходом - приведенной стоимостью будущих

PIH

Выбираемый постоянный уровень потребления определяется перманентным доходом - приведенной стоимостью будущих

PIH

Разница между текущим и перманентным доходом, т.н. временный доход (transitory income),

PIH

Разница между текущим и перманентным доходом, т.н. временный доход (transitory income),

Выводы

Оптимальный уровень потребления должен определяться не текущим (как это предполагает стандартная

Выводы

Оптимальный уровень потребления должен определяться не текущим (как это предполагает стандартная

Упражнение

Выведите уровень перманентного дохода в случае, когда репрезентативный агент живет T

Упражнение

Выведите уровень перманентного дохода в случае, когда репрезентативный агент живет T

Вопрос для обсуждения

Предположим, Вы выиграли в лотерее

1,000,000 рублей

Неужели Вы поделите

Вопрос для обсуждения

Предположим, Вы выиграли в лотерее

1,000,000 рублей

Неужели Вы поделите

Зачем люди сберегают?

Из LCH-PIH следует, что сбережения – это отложенное потребление

Сбережения

Зачем люди сберегают?

Из LCH-PIH следует, что сбережения – это отложенное потребление

Сбережения

PIH и функция потребления

Кейнс предполагал зависимость подобного вида:

Оценка функции потребления среди

PIH и функция потребления

Кейнс предполагал зависимость подобного вида:

Оценка функции потребления среди

PIH и функция потребления

Однако, для временных рядов агрегированных данных, потребление пропорционально

PIH и функция потребления

Однако, для временных рядов агрегированных данных, потребление пропорционально

PIH и функция потребления

Оцененная функция потребления может сильно различаться по группам

PIH и функция потребления

Оцененная функция потребления может сильно различаться по группам

Различия в доходах в зависимости от уровня образования

The Economist May 10th

Различия в доходах в зависимости от уровня образования

The Economist May 10th

Лекция 7

Теория инвестиций: базовые концепции

Лекция 7

Теория инвестиций: базовые концепции

Базовые концепции

Jorgenson D. W. (1963) “Capital Theory and Investment Behaviour”. American

Базовые концепции

Jorgenson D. W. (1963) “Capital Theory and Investment Behaviour”. American

Желательный капитал

Простейший взгляд на инвестиции дает стандартный микроэкономический анализ спроса фирмы

Желательный капитал

Простейший взгляд на инвестиции дает стандартный микроэкономический анализ спроса фирмы

Издержки использования капитала

r - рыночная ставка процента,

δ - норма выбытия капитала,

pK

Издержки использования капитала

r - рыночная ставка процента,

δ - норма выбытия капитала,

pK

Замечание

Уравнение (7.2) можно представить в виде условия отсутствия арбитража:

Упражнение: запишите и

Замечание

Уравнение (7.2) можно представить в виде условия отсутствия арбитража:

Упражнение: запишите и

Жесткий акселератор

Пусть

тогда

Жесткий акселератор

Пусть

тогда

Жесткий акселератор

Теория жесткого акселератора объясняет важную макроэкономическую взаимосвязь – зависимость инвестиций

Жесткий акселератор

Теория жесткого акселератора объясняет важную макроэкономическую взаимосвязь – зависимость инвестиций

Несостоятельность базовых концепций

Микроэкономическая концепция желательного капитала и теория жесткого акселератора не

Несостоятельность базовых концепций

Микроэкономическая концепция желательного капитала и теория жесткого акселератора не

Гибкий акселератор

Предположим, что фактический капитал подстраивается к желательному не мгновенно, а

Гибкий акселератор

Предположим, что фактический капитал подстраивается к желательному не мгновенно, а

Гибкий акселератор

Гибкий акселератор

Упражнение: издержки регулирования и акселератор

Предположим, что выбирая объем капитала, фирма стремится

Упражнение: издержки регулирования и акселератор

Предположим, что выбирая объем капитала, фирма стремится

Несостоятельность базовых концепций

Вторая проблема базового подхода, которую не решает модель гибкого

Несостоятельность базовых концепций

Вторая проблема базового подхода, которую не решает модель гибкого

Несостоятельность базовых концепций

Третья проблема – это логика определения желательного капитала

Определение желательного

Несостоятельность базовых концепций

Третья проблема – это логика определения желательного капитала

Определение желательного

Стоимость фирмы и инвестиции: теория q-Тобина

Ожидаемая приведенная стоимость потока будущих

Стоимость фирмы и инвестиции: теория q-Тобина

Ожидаемая приведенная стоимость потока будущих

Стоимость фирмы и инвестиции: теория q-Тобина

Прибыль в каждый момент времени

Стоимость фирмы и инвестиции: теория q-Тобина

Прибыль в каждый момент времени

Стоимость фирмы и инвестиции: теория q-Тобина

В свою очередь, подлежащая максимизации

Стоимость фирмы и инвестиции: теория q-Тобина

В свою очередь, подлежащая максимизации

Стоимость фирмы и инвестиции: теория q-Тобина

Определение стоимости фирмы (7.14) –

Стоимость фирмы и инвестиции: теория q-Тобина

Определение стоимости фирмы (7.14) –

Стоимость фирмы и инвестиции: теория q-Тобина

Если выполняется условие V >

Стоимость фирмы и инвестиции: теория q-Тобина

Если выполняется условие V >

Стоимость фирмы и инвестиции: теория q-Тобина

Инвестиции можно рассматривать как возрастающую

Стоимость фирмы и инвестиции: теория q-Тобина

Инвестиции можно рассматривать как возрастающую

Внешние эффекты (экстерналии)

Внешние эффекты (экстерналии) Обоснование ресурсов. Производственные мощности. Капитальные затраты. Затраты на сырье и материалы

Обоснование ресурсов. Производственные мощности. Капитальные затраты. Затраты на сырье и материалы Экономика және оның қоғам өміріндегі орны

Экономика және оның қоғам өміріндегі орны Демография – наука о народонаселении

Демография – наука о народонаселении Правовое и организационное обеспечение экономической безопасности

Правовое и организационное обеспечение экономической безопасности Экономический рост и развитие

Экономический рост и развитие Презентация Упражнения по теме спрос и предложение

Презентация Упражнения по теме спрос и предложение Статистические показатели, используемые в государственном регулировании

Статистические показатели, используемые в государственном регулировании Типи країн та показники їх економічного рівня

Типи країн та показники їх економічного рівня Предмет и метод экономической теории. (Тема 1)

Предмет и метод экономической теории. (Тема 1) Государственные и муниципальные унитарные предприятия. Производственные кооперативы. Объединения предприятий. Малый бизнес

Государственные и муниципальные унитарные предприятия. Производственные кооперативы. Объединения предприятий. Малый бизнес Историческое развитие человечества. Формационный подход

Историческое развитие человечества. Формационный подход Тема 9_Открытая экономика при несовершенной мобильности капитала

Тема 9_Открытая экономика при несовершенной мобильности капитала Понятие, источники, элементы и показатели предпринимательского дохода

Понятие, источники, элементы и показатели предпринимательского дохода Главная цель экономического развития региона Ленинградской области

Главная цель экономического развития региона Ленинградской области Занятие 29. Экономический рост

Занятие 29. Экономический рост Международные валютно-кредитные и финансовые организации и их регулирующая роль в мировом хозяйстве

Международные валютно-кредитные и финансовые организации и их регулирующая роль в мировом хозяйстве Занятие по Экономическому практикуму

Занятие по Экономическому практикуму Рынок инноваций

Рынок инноваций Развитие промышленности в Краснодарском крае

Развитие промышленности в Краснодарском крае Преступления в сфере экономической деятельности. Тема 21

Преступления в сфере экономической деятельности. Тема 21 Сукупний попит та сукупна пропозиція: макроекономічна рівновага. (Тема 5)

Сукупний попит та сукупна пропозиція: макроекономічна рівновага. (Тема 5) Технологічна політика ТНК

Технологічна політика ТНК Анализ технологических укладов

Анализ технологических укладов Территория опережающего социально-экономического развития

Территория опережающего социально-экономического развития Риск и неопределенность

Риск и неопределенность Экономика семьи

Экономика семьи Экономика: наука и хозяйство

Экономика: наука и хозяйство