- Материально-производственные запасы

Содержание

- 2. Классификация и оценка МПЗ Под производственными запасами понимают различные вещественные элементы производства, используемые в качестве предметов

- 3. Классификация и оценка МПЗ Классификация материалов. В зависимости от той роли, которую играют разнообразные производственные запасы

- 4. Классификация и оценка МПЗ Для учета материально-производственных запасов применяют следующие синтетические счета: • 10 «Материалы»; •

- 5. Классификация и оценка МПЗ К счету 10 «Материалы» могут быть открыты следующие субсчета: 1 «Сырье и

- 6. Классификация и оценка МПЗ Внутри каждой из перечисленных групп материальные ценности подразделяют на виды, сорта, марки,

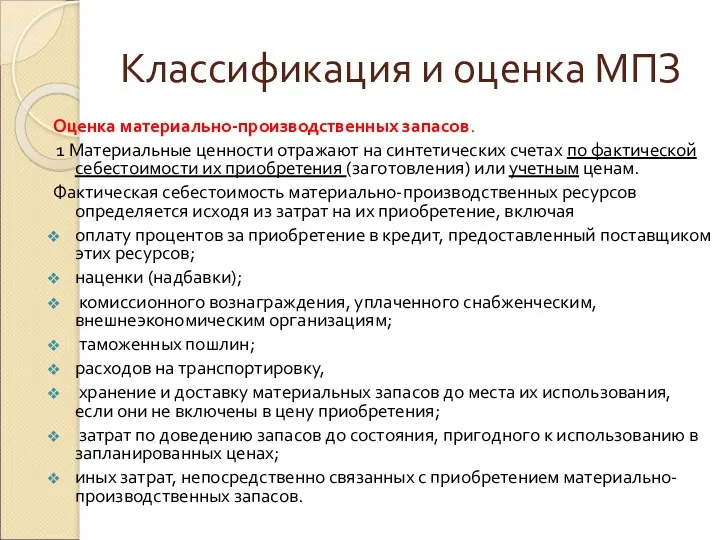

- 7. Классификация и оценка МПЗ Оценка материально-производственных запасов. 1 Материальные ценности отражают на синтетических счетах по фактической

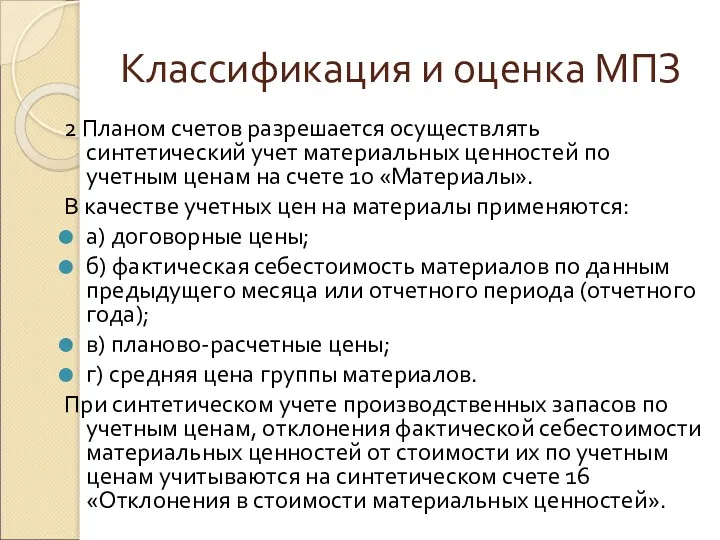

- 8. Классификация и оценка МПЗ 2 Планом счетов разрешается осуществлять синтетический учет материальных ценностей по учетным ценам

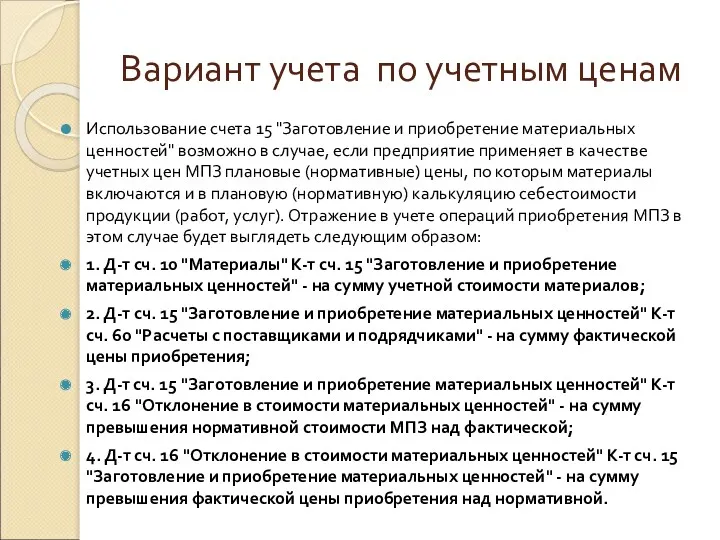

- 9. Вариант учета по учетным ценам Использование счета 15 "Заготовление и приобретение материальных ценностей" возможно в случае,

- 10. Вариант учета по учетным ценам В случае применения нормативных (плановых) цен, МПЗ, выявленные в течение отчетного

- 11. Классификация и оценка МПЗ Выбор варианта синтетического учета материально-производственных запасов — один из элементов учетной политики

- 12. Классификация и оценка МПЗ Применение одного из этих методов по виду (группе) запасов производится исходя из

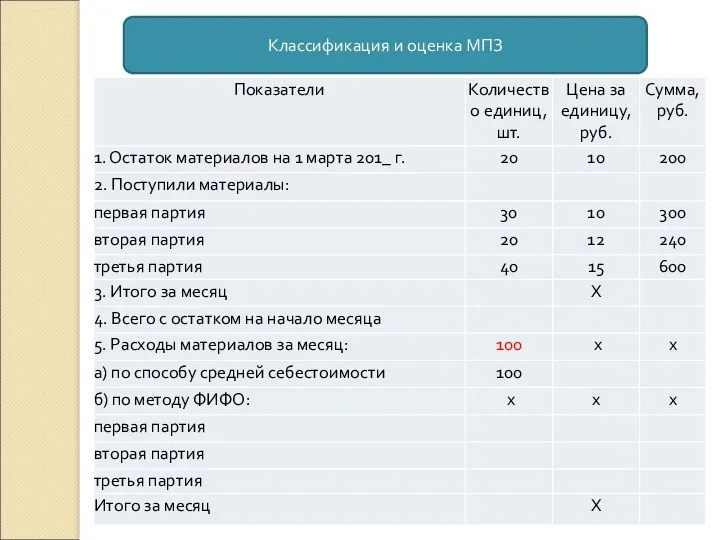

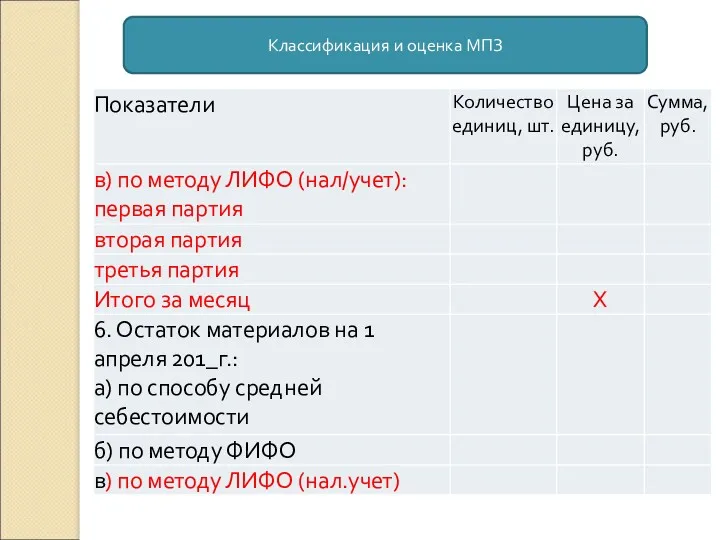

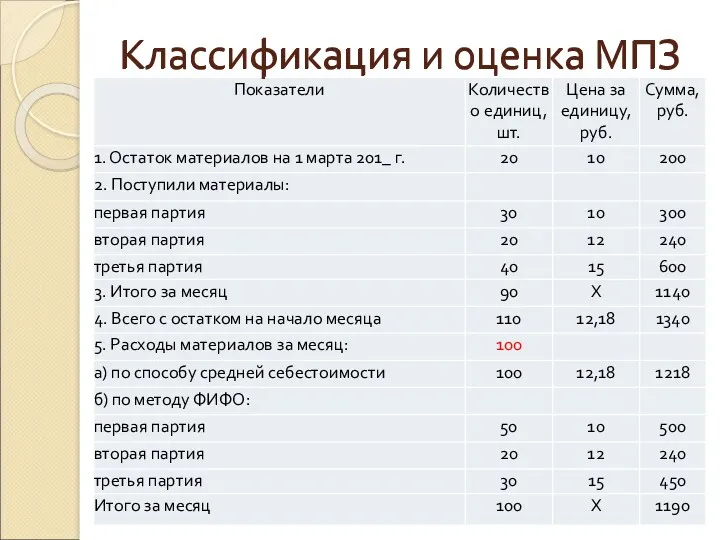

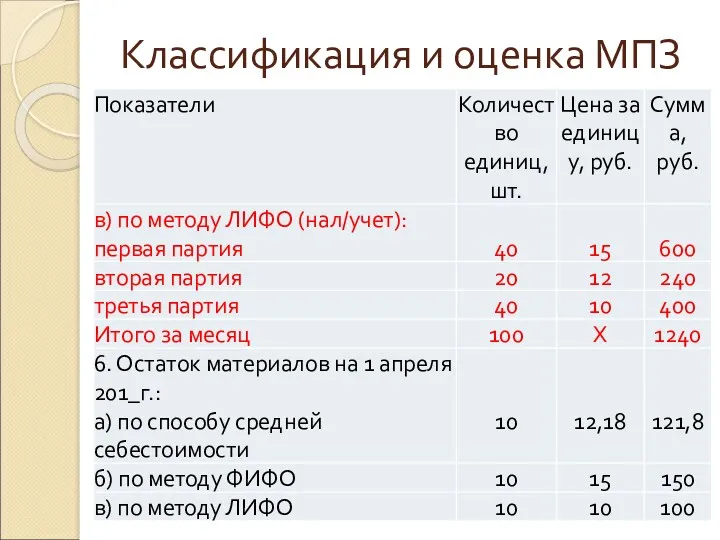

- 13. Классификация и оценка МПЗ При методе ФИФО применяют правило: первая партия — на приход, первая —

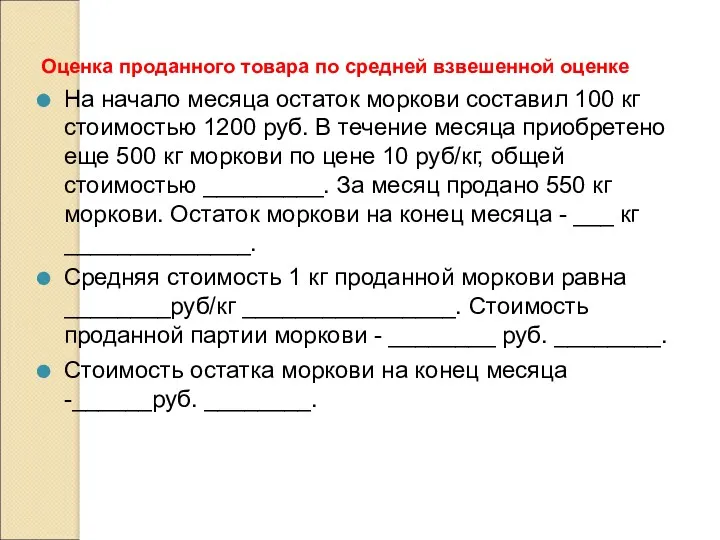

- 14. Оценка проданного товара по средней взвешенной оценке На начало месяца остаток моркови составил 100 кг стоимостью

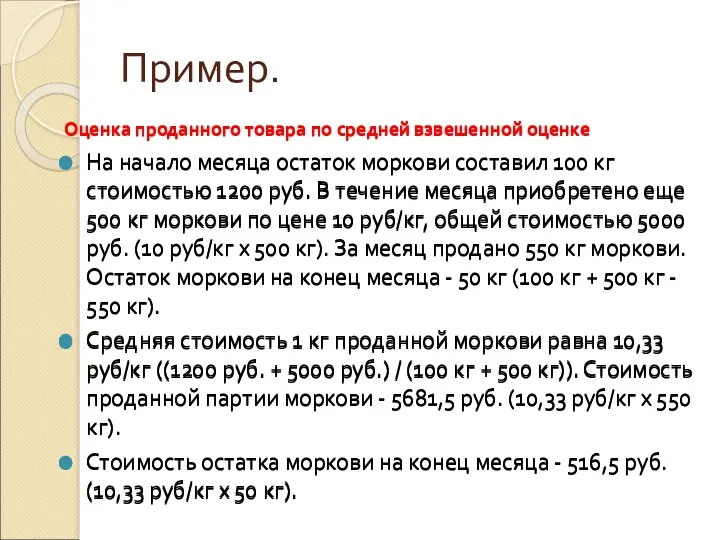

- 15. Пример. Оценка проданного товара по средней взвешенной оценке На начало месяца остаток моркови составил 100 кг

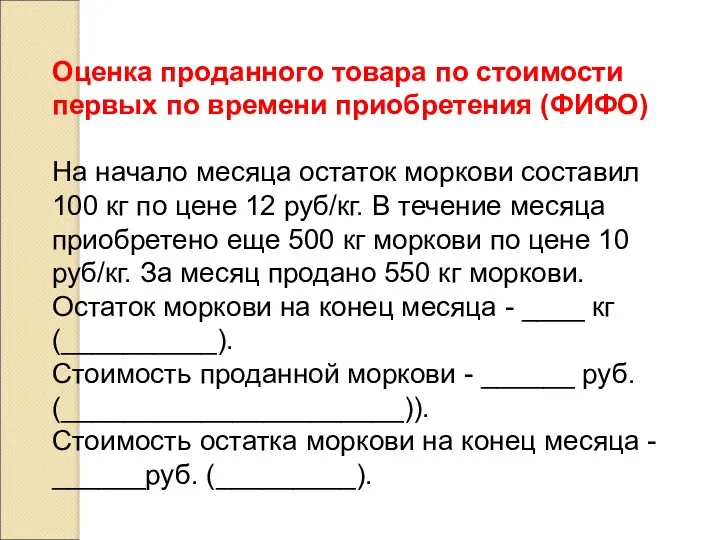

- 16. Оценка проданного товара по стоимости первых по времени приобретения (ФИФО) На начало месяца остаток моркови составил

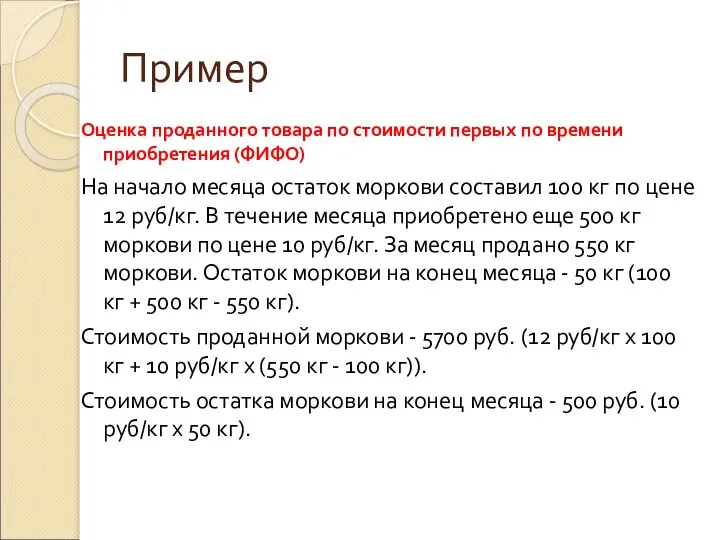

- 17. Пример Оценка проданного товара по стоимости первых по времени приобретения (ФИФО) На начало месяца остаток моркови

- 18. Классификация и оценка МПЗ

- 19. Классификация и оценка МПЗ

- 20. Классификация и оценка МПЗ Классификация и оценка МПЗ

- 21. Классификация и оценка МПЗ

- 22. Классификация и оценка МПЗ Наряду с определением твердой учетной цены важно установить единицу учета материальных ценностей.

- 23. Документальное оформление МПЗ Первичные документы по поступлению и расходу производственных запасов являются основой организации материального учета.

- 24. Документальное оформление МПЗ В отделе снабжения по поступающим документам проверяют соответствие объема, ассортимента, сроков поставки, цен,

- 25. Документальное оформление МПЗ Экспедитор принимает на станции прибывшие материалы по количеству мест и массе. При обнаружении

- 26. Документальное оформление МПЗ Для получения материалов со склада иногородних поставщиков экспедитору выдаются наряд и доверенность, в

- 27. Документальное оформление МПЗ Материальные ценности приходуются в соответствующих единицах измерения (весовых, объемных, линейных, числовых). Если материалы

- 28. Документальное оформление МПЗ Если перевозку материалов осуществляют автотранспортом, то в качестве первичного документа применяют товарно-транспортную накладную,

- 29. Документальное оформление МПЗ Подотчетные лица приобретают материалы в организациях торговли, у других предприятий и кооперативов, на

- 30. Документальное оформление МПЗ Материалы отпускают со склада организации на производственное потребление, хозяйственные нужды, на сторону, для

- 31. Документальное оформление МПЗ Расход материалов, отпускаемых в производство и на другие нужды, ежедневно оформляют лимитно-заборными картами.

- 32. Документальное оформление МПЗ Если материалы со склада отпускаются не часто, то отпуск оформляют одно- или многострочными

- 33. Документальное оформление МПЗ Отпуск материалов сторонним организациям или хозяйствам своей организации, расположенным за его пределами, оформляют

- 34. Учет материально-произв. запасов Учет производственных запасов на складах. На складах (кладовых) материальные ценности размещают по секциям,

- 35. Учет материально-произв. запасов Учет материалов на складе осуществляет заведующий складом (кладовщик), являющийся материально ответственным лицом, которого

- 36. Учет материально-произв. запасов Синтетический учет производственных запасов ведут, как уже отмечалось, на синтетических счетах 10 «Материалы»,

- 37. Учет материально-произв. запасов При поступлении материалов дебетуют материальный счет 10 «Материалы» и кредитуют: • счет 60

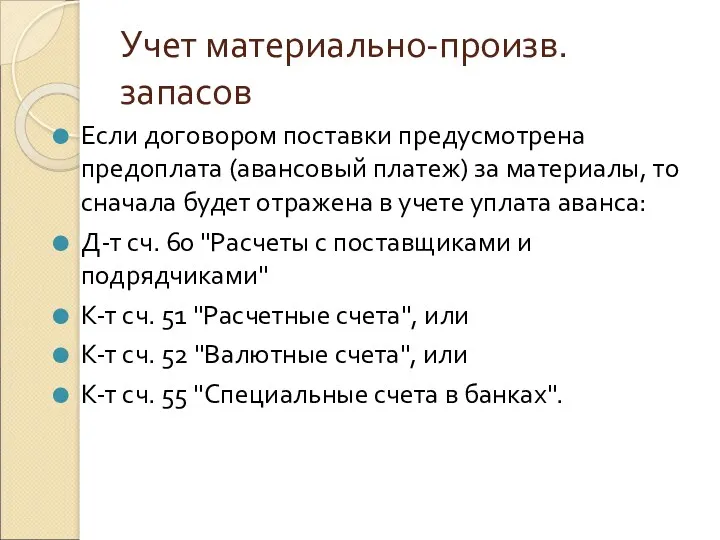

- 38. Учет материально-произв. запасов Если договором поставки предусмотрена предоплата (авансовый платеж) за материалы, то сначала будет отражена

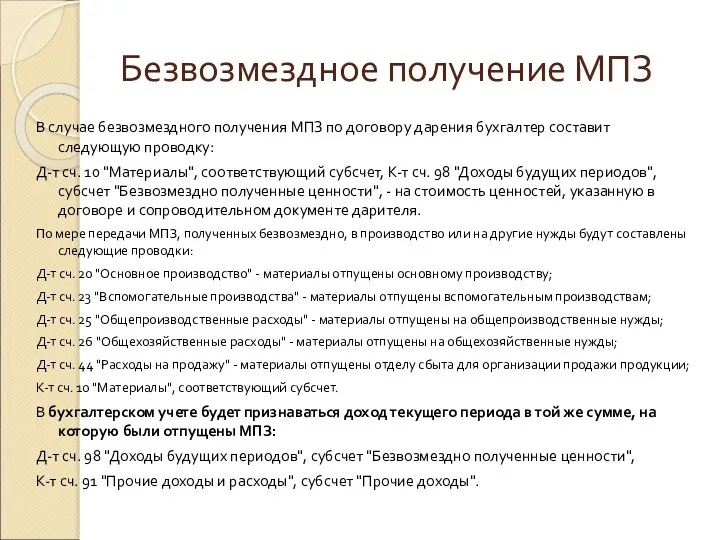

- 39. Безвозмездное получение МПЗ В случае безвозмездного получения МПЗ по договору дарения бухгалтер составит следующую проводку: Д-т

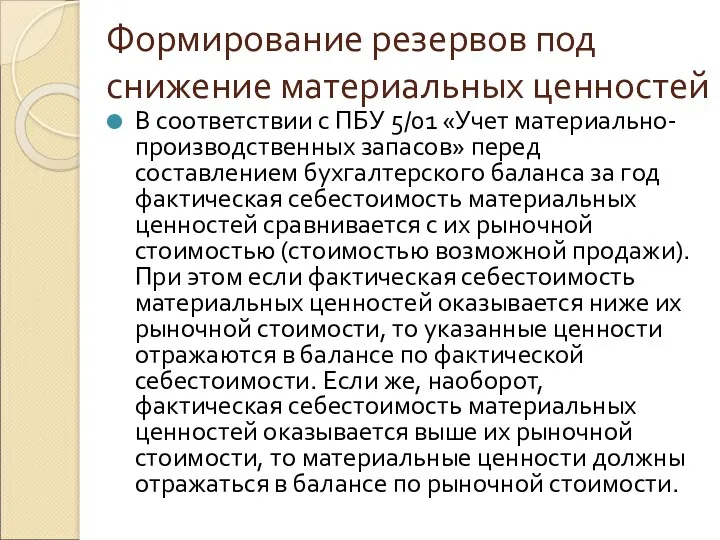

- 40. Формирование резервов под снижение материальных ценностей В соответствии с ПБУ 5/01 «Учет материально-производственных запасов» перед составлением

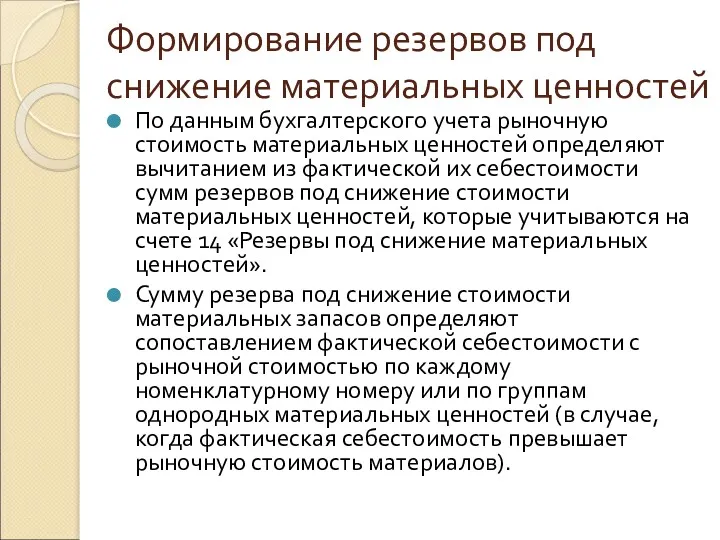

- 41. Формирование резервов под снижение материальных ценностей По данным бухгалтерского учета рыночную стоимость материальных ценностей определяют вычитанием

- 42. Формирование резервов под снижение материальных ценностей На общую сумму резервов под снижение стоимости материальных ценностей дебетуют

- 44. Скачать презентацию

Классификация и оценка МПЗ

Под производственными запасами понимают различные вещественные элементы производства,

Классификация и оценка МПЗ

Под производственными запасами понимают различные вещественные элементы производства,

Классификация и оценка МПЗ

Классификация материалов. В зависимости от той роли, которую

Классификация и оценка МПЗ

Классификация материалов. В зависимости от той роли, которую

Классификация и оценка МПЗ

Для учета материально-производственных запасов применяют следующие синтетические счета:

•

Классификация и оценка МПЗ

Для учета материально-производственных запасов применяют следующие синтетические счета:

•

Классификация и оценка МПЗ

К счету 10 «Материалы» могут быть открыты следующие

Классификация и оценка МПЗ

К счету 10 «Материалы» могут быть открыты следующие

Классификация и оценка МПЗ

Внутри каждой из перечисленных групп материальные ценности подразделяют

Классификация и оценка МПЗ

Внутри каждой из перечисленных групп материальные ценности подразделяют

Классификация и оценка МПЗ

Оценка материально-производственных запасов.

1 Материальные ценности отражают

Классификация и оценка МПЗ

Оценка материально-производственных запасов.

1 Материальные ценности отражают

Классификация и оценка МПЗ

2 Планом счетов разрешается осуществлять синтетический учет материальных

Классификация и оценка МПЗ

2 Планом счетов разрешается осуществлять синтетический учет материальных

Вариант учета по учетным ценам

Использование счета 15 "Заготовление и приобретение материальных

Вариант учета по учетным ценам

Использование счета 15 "Заготовление и приобретение материальных

Вариант учета по учетным ценам

В случае применения нормативных (плановых) цен, МПЗ,

Вариант учета по учетным ценам

В случае применения нормативных (плановых) цен, МПЗ,

Классификация и оценка МПЗ

Выбор варианта синтетического учета материально-производственных запасов — один

Классификация и оценка МПЗ

Выбор варианта синтетического учета материально-производственных запасов — один

Классификация и оценка МПЗ

Применение одного из этих методов по виду (группе)

Классификация и оценка МПЗ

Применение одного из этих методов по виду (группе)

Классификация и оценка МПЗ

При методе ФИФО применяют правило: первая партия —

Классификация и оценка МПЗ

При методе ФИФО применяют правило: первая партия —

Оценка проданного товара по средней взвешенной оценке

На начало месяца остаток моркови

Оценка проданного товара по средней взвешенной оценке

На начало месяца остаток моркови

Пример.

Оценка проданного товара по средней взвешенной оценке

На начало месяца остаток моркови

Пример.

Оценка проданного товара по средней взвешенной оценке

На начало месяца остаток моркови

Оценка проданного товара по стоимости первых по времени приобретения (ФИФО)

На начало

Оценка проданного товара по стоимости первых по времени приобретения (ФИФО)

На начало

Пример

Оценка проданного товара по стоимости первых по времени приобретения (ФИФО)

На начало

Пример

Оценка проданного товара по стоимости первых по времени приобретения (ФИФО)

На начало

Классификация и оценка МПЗ

Классификация и оценка МПЗ

Классификация и оценка МПЗ

Классификация и оценка МПЗ

Классификация и оценка МПЗ

Классификация и оценка МПЗ

Классификация и оценка МПЗ

Классификация и оценка МПЗ

Классификация и оценка МПЗ

Классификация и оценка МПЗ

Классификация и оценка МПЗ

Наряду с определением твердой учетной цены важно установить

Классификация и оценка МПЗ

Наряду с определением твердой учетной цены важно установить

Документальное оформление МПЗ

Первичные документы по поступлению и расходу производственных запасов являются

Документальное оформление МПЗ

Первичные документы по поступлению и расходу производственных запасов являются

Документальное оформление МПЗ

В отделе снабжения по поступающим документам проверяют соответствие объема,

Документальное оформление МПЗ

В отделе снабжения по поступающим документам проверяют соответствие объема,

Документальное оформление МПЗ

Экспедитор принимает на станции прибывшие материалы по количеству мест

Документальное оформление МПЗ

Экспедитор принимает на станции прибывшие материалы по количеству мест

Документальное оформление МПЗ

Для получения материалов со склада иногородних поставщиков экспедитору выдаются

Документальное оформление МПЗ

Для получения материалов со склада иногородних поставщиков экспедитору выдаются

Документальное оформление МПЗ

Материальные ценности приходуются в соответствующих единицах измерения (весовых, объемных,

Документальное оформление МПЗ

Материальные ценности приходуются в соответствующих единицах измерения (весовых, объемных,

Документальное оформление МПЗ

Если перевозку материалов осуществляют автотранспортом, то в качестве первичного

Документальное оформление МПЗ

Если перевозку материалов осуществляют автотранспортом, то в качестве первичного

Документальное оформление МПЗ

Подотчетные лица приобретают материалы в организациях торговли, у других

Документальное оформление МПЗ

Подотчетные лица приобретают материалы в организациях торговли, у других

Документальное оформление МПЗ

Материалы отпускают со склада организации на производственное потребление, хозяйственные

Документальное оформление МПЗ

Материалы отпускают со склада организации на производственное потребление, хозяйственные

Документальное оформление МПЗ

Расход материалов, отпускаемых в производство и на другие нужды,

Документальное оформление МПЗ

Расход материалов, отпускаемых в производство и на другие нужды,

Документальное оформление МПЗ

Если материалы со склада отпускаются не часто, то отпуск

Документальное оформление МПЗ

Если материалы со склада отпускаются не часто, то отпуск

Документальное оформление МПЗ

Отпуск материалов сторонним организациям или хозяйствам своей организации, расположенным

Документальное оформление МПЗ

Отпуск материалов сторонним организациям или хозяйствам своей организации, расположенным

Учет материально-произв. запасов

Учет производственных запасов на складах. На складах (кладовых) материальные

Учет материально-произв. запасов

Учет производственных запасов на складах. На складах (кладовых) материальные

Учет материально-произв. запасов

Учет материалов на складе осуществляет заведующий складом (кладовщик), являющийся

Учет материально-произв. запасов

Учет материалов на складе осуществляет заведующий складом (кладовщик), являющийся

Учет материально-произв. запасов

Синтетический учет производственных запасов ведут, как уже отмечалось, на

Учет материально-произв. запасов

Синтетический учет производственных запасов ведут, как уже отмечалось, на

Учет материально-произв. запасов

При поступлении материалов дебетуют материальный счет 10 «Материалы» и

Учет материально-произв. запасов

При поступлении материалов дебетуют материальный счет 10 «Материалы» и

Учет материально-произв. запасов

Если договором поставки предусмотрена предоплата (авансовый платеж) за материалы,

Учет материально-произв. запасов

Если договором поставки предусмотрена предоплата (авансовый платеж) за материалы,

Безвозмездное получение МПЗ

В случае безвозмездного получения МПЗ по договору дарения бухгалтер

Безвозмездное получение МПЗ

В случае безвозмездного получения МПЗ по договору дарения бухгалтер

Формирование резервов под снижение материальных ценностей

В соответствии с ПБУ 5/01 «Учет

Формирование резервов под снижение материальных ценностей

В соответствии с ПБУ 5/01 «Учет

Формирование резервов под снижение материальных ценностей

По данным бухгалтерского учета рыночную стоимость

Формирование резервов под снижение материальных ценностей

По данным бухгалтерского учета рыночную стоимость

Формирование резервов под снижение материальных ценностей

На общую сумму резервов под снижение

Формирование резервов под снижение материальных ценностей

На общую сумму резервов под снижение

Takeovers & mergers

Takeovers & mergers Особенности участия субъектов МСП в закупках крупнейших заказчиков в моногородах

Особенности участия субъектов МСП в закупках крупнейших заказчиков в моногородах Стратегия социально-экономического развития муниципального образования Ахтубинский район

Стратегия социально-экономического развития муниципального образования Ахтубинский район Анализ себестоимости продукции

Анализ себестоимости продукции Қазақстанның моноқалалары

Қазақстанның моноқалалары Economic strategy of the enterprise

Economic strategy of the enterprise The basic concepts of the world economy

The basic concepts of the world economy Условия размещения производительных сил. Экономико-географическое положение и территориальное деление РФ. (Тема 3)

Условия размещения производительных сил. Экономико-географическое положение и территориальное деление РФ. (Тема 3) Устойчивое развитие, как синтез научных знаний и законов экологии, экономики и социальной сферы. (Лекциия 1)

Устойчивое развитие, как синтез научных знаний и законов экологии, экономики и социальной сферы. (Лекциия 1) Реализация инструментов бережливого производства на машиностроительном предприятии

Реализация инструментов бережливого производства на машиностроительном предприятии Модели и формы реализации НВТиТ

Модели и формы реализации НВТиТ Производство: затраты, выручка, прибыль

Производство: затраты, выручка, прибыль Құрылыстың сметалық құны

Құрылыстың сметалық құны Глобальная экономика. Тема 9. Прогнозные сценарии глобального развития

Глобальная экономика. Тема 9. Прогнозные сценарии глобального развития Карл Менгер

Карл Менгер Публичный доклад о результатах деятельности главы города Устюжна Вологодской области за 2017 год

Публичный доклад о результатах деятельности главы города Устюжна Вологодской области за 2017 год Неоконсерватизм

Неоконсерватизм Анализ и планирование валового дохода аптечной организации

Анализ и планирование валового дохода аптечной организации Функции государства в экономике

Функции государства в экономике Фонд Сколково. Инновации в ТЭК и предложение по сотрудничеству со странами БРИКС

Фонд Сколково. Инновации в ТЭК и предложение по сотрудничеству со странами БРИКС Энергетическая безопасность Китая

Энергетическая безопасность Китая Торговая политика государств СНГ. Современная методология обзора и транспарентности экономических показателей

Торговая политика государств СНГ. Современная методология обзора и транспарентности экономических показателей Рынок и его функции

Рынок и его функции Кейнсианская модель реального сектора

Кейнсианская модель реального сектора Поддержка и развитие кадрового потенциала в АПК

Поддержка и развитие кадрового потенциала в АПК Инвестиционная деятельность энергетических предприятий

Инвестиционная деятельность энергетических предприятий Государственное управление территориями с особым организационно-правовым и экономическим режимом

Государственное управление территориями с особым организационно-правовым и экономическим режимом Долгосрочный экономический рост

Долгосрочный экономический рост