- Механизмы государственного регулирования экономики. (Тема 14)

Содержание

- 2. План Финансы, их структура и функции. Финансовый рынок Государственные финансы Государственный бюджет Система налогообложения Сущность, функции

- 3. Финансы, их структура и функции. Финансовый рынок Финансы - это отношения в процессе образования, распределения и

- 4. Денежные средства населения обычно не относят к финансам, хотя они служат одним из источников формирования финансов

- 5. Функции финансов: 1) Обслуживание процесса воспроизводства. Бесперебойное поступление денежных средств является необходимым условием непрерывности процесса воспроизводства.

- 6. Государственные финансы Государственные финансы включают в себя централизованные финансы и финансы государственных (муниципальных) предприятий. Централизованные финансы

- 7. Централизованные государственные финансы предназначены для перераспределения денежных средств в целях удовлетворения ряда общественных потребностей (финансирование обороны,

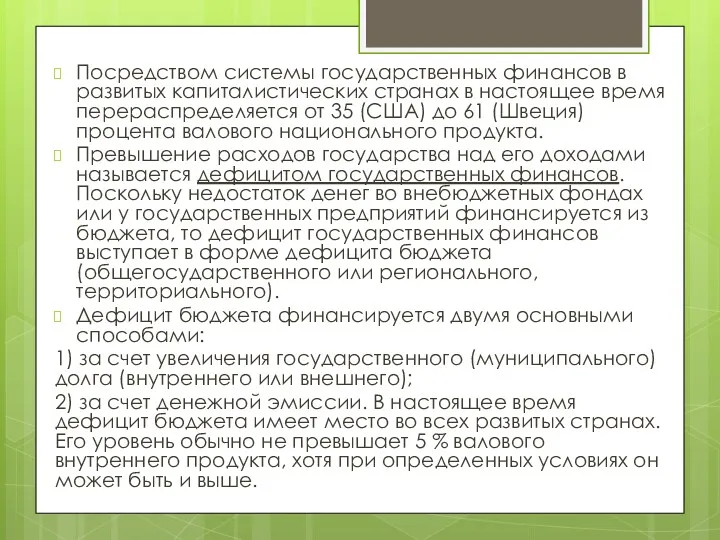

- 8. Посредством системы государственных финансов в развитых капиталистических странах в настоящее время перераспределяется от 35 (США) до

- 9. Государственный бюджет Государственный бюджет – это перечень доходов и расходов государства. Иными словами, это финансовый план

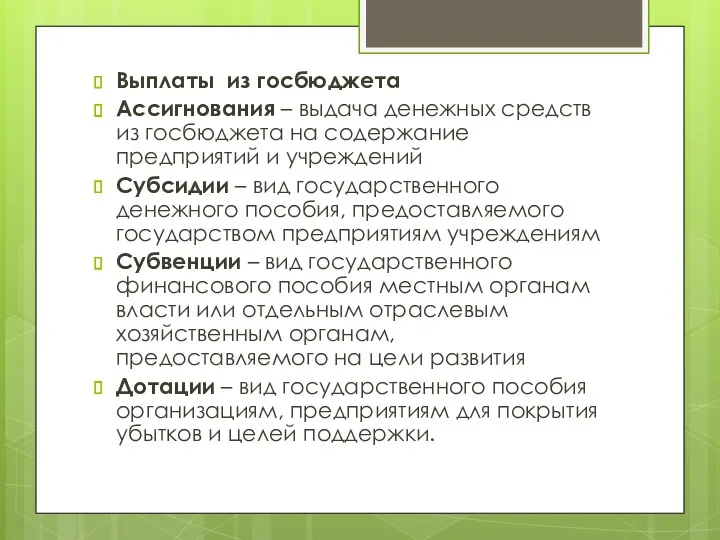

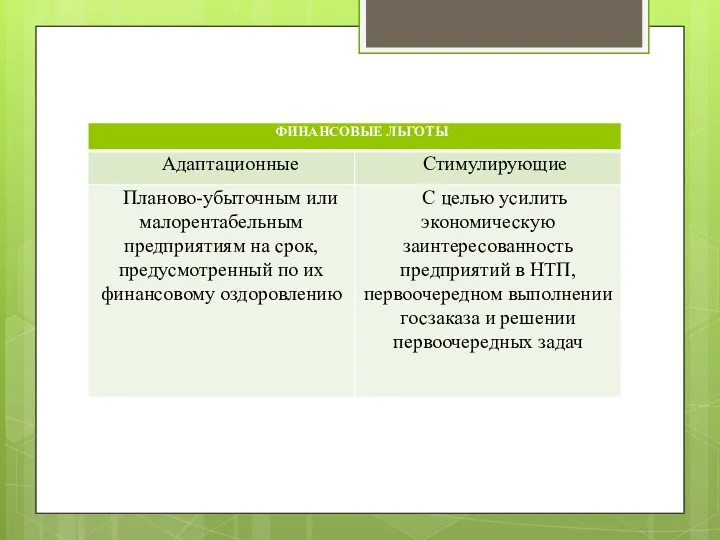

- 11. Выплаты из госбюджета Ассигнования – выдача денежных средств из госбюджета на содержание предприятий и учреждений Субсидии

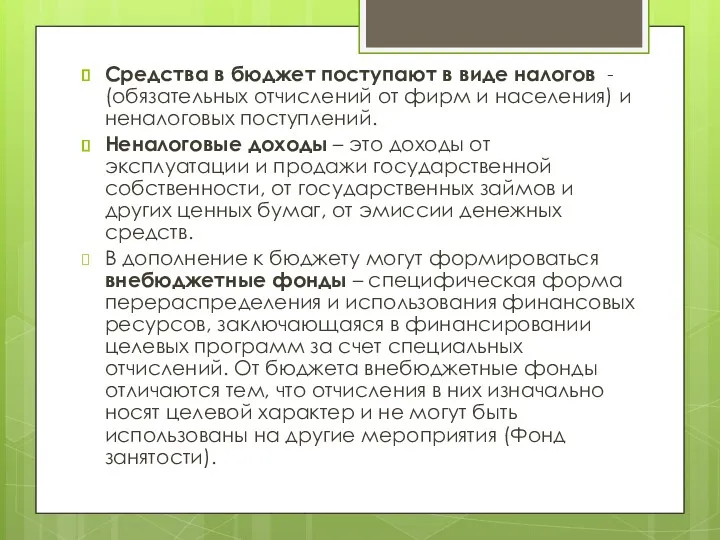

- 13. Средства в бюджет поступают в виде налогов - (обязательных отчислений от фирм и населения) и неналоговых

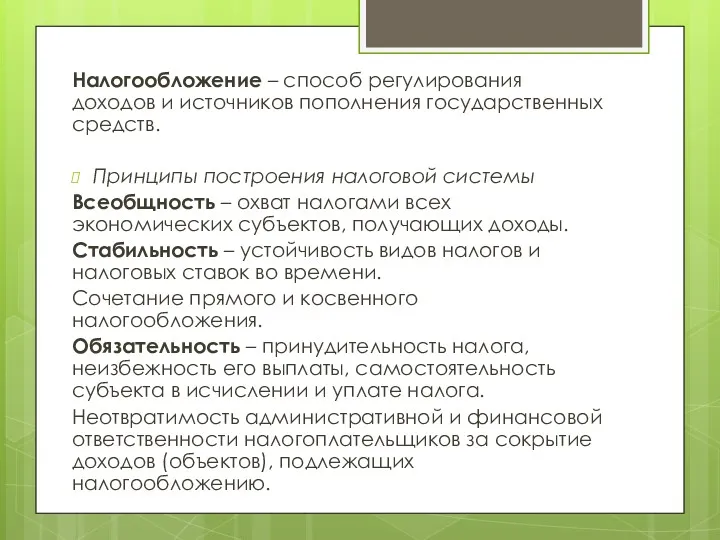

- 14. Налогообложение – способ регулирования доходов и источников пополнения государственных средств. Принципы построения налоговой системы Всеобщность –

- 15. В практике большинства государств получили распространение три способа взимания налогов: «кадастровый», «у источника», «по декларации». Кадастровый

- 16. Сущность, функции и классификация налогов Налог — это обязательный безвозмездный платеж (взнос), установленный законодательством и осуществляемый

- 17. Функции налогов 1. Фискальная функция - формирование и мобилизация финансовых ресурсов государства, а также аккумулирование в

- 18. 3. Регулирующая функция направлена на достижение посредством налоговых механизмов тех или иных задач налоговой политики государства.

- 19. 4. Контрольная функция. Через налоги государство осуществляет контроль над финансово-хозяйственной деятельностью организаций и граждан, а также

- 20. Объектом налогообложения называется имущество, на стоимость которого начисляется налог. Налоговая ставка представляет собой размер налога на

- 22. Скачать презентацию

План

Финансы, их структура и функции. Финансовый рынок

Государственные финансы

Государственный бюджет

Система налогообложения

Сущность, функции

План

Финансы, их структура и функции. Финансовый рынок

Государственные финансы

Государственный бюджет

Система налогообложения

Сущность, функции

Финансы, их структура и функции. Финансовый рынок

Финансы - это отношения

Финансы, их структура и функции. Финансовый рынок

Финансы - это отношения

Денежные средства населения обычно не относят к финансам, хотя они служат

Денежные средства населения обычно не относят к финансам, хотя они служат

Функции финансов:

1) Обслуживание процесса воспроизводства. Бесперебойное поступление денежных средств является необходимым

Функции финансов:

1) Обслуживание процесса воспроизводства. Бесперебойное поступление денежных средств является необходимым

Государственные финансы

Государственные финансы включают в себя централизованные финансы и финансы государственных

Государственные финансы

Государственные финансы включают в себя централизованные финансы и финансы государственных

Централизованные государственные финансы предназначены для перераспределения денежных средств в целях удовлетворения

Централизованные государственные финансы предназначены для перераспределения денежных средств в целях удовлетворения

Посредством системы государственных финансов в развитых капиталистических странах в настоящее время

Посредством системы государственных финансов в развитых капиталистических странах в настоящее время

Государственный бюджет

Государственный бюджет – это перечень доходов и расходов государства.

Государственный бюджет

Государственный бюджет – это перечень доходов и расходов государства.

Выплаты из госбюджета

Ассигнования – выдача денежных средств из госбюджета на содержание

Выплаты из госбюджета

Ассигнования – выдача денежных средств из госбюджета на содержание

Средства в бюджет поступают в виде налогов - (обязательных отчислений от

Средства в бюджет поступают в виде налогов - (обязательных отчислений от

Налогообложение – способ регулирования доходов и источников пополнения государственных средств.

Принципы построения

Налогообложение – способ регулирования доходов и источников пополнения государственных средств.

Принципы построения

В практике большинства государств получили распространение три способа взимания налогов: «кадастровый»,

В практике большинства государств получили распространение три способа взимания налогов: «кадастровый»,

Сущность, функции и классификация налогов

Налог — это обязательный безвозмездный платеж (взнос),

Сущность, функции и классификация налогов

Налог — это обязательный безвозмездный платеж (взнос),

Функции налогов

1. Фискальная функция - формирование и мобилизация финансовых ресурсов государства,

Функции налогов

1. Фискальная функция - формирование и мобилизация финансовых ресурсов государства,

3. Регулирующая функция направлена на достижение посредством налоговых механизмов тех или

3. Регулирующая функция направлена на достижение посредством налоговых механизмов тех или

4. Контрольная функция. Через налоги государство осуществляет контроль над финансово-хозяйственной деятельностью

4. Контрольная функция. Через налоги государство осуществляет контроль над финансово-хозяйственной деятельностью

Объектом налогообложения называется имущество, на стоимость которого начисляется налог. Налоговая ставка

Объектом налогообложения называется имущество, на стоимость которого начисляется налог. Налоговая ставка

Ақша. Шығу тарихы

Ақша. Шығу тарихы Анализ рынка жилищного строительства Астаны 2009-2016

Анализ рынка жилищного строительства Астаны 2009-2016 Глобализация. Глобальные проблемы современности

Глобализация. Глобальные проблемы современности Конкуренция

Конкуренция Шетелдік инвестиция Қазақстан экономикасында

Шетелдік инвестиция Қазақстан экономикасында Школа физиократов

Школа физиократов Развитие институциональной экономической теории. Институты как ресурс социальноэкономического развития. Тема 5

Развитие институциональной экономической теории. Институты как ресурс социальноэкономического развития. Тема 5 Регулирование рынка труда

Регулирование рынка труда Общество потребления Жана Бодрийяра

Общество потребления Жана Бодрийяра Глобализация в мировой системе и её влияние на учетные концепции бухгалтерского учета в России

Глобализация в мировой системе и её влияние на учетные концепции бухгалтерского учета в России Развитие РФ. Прогноз развития отраслей реального сектора экономики

Развитие РФ. Прогноз развития отраслей реального сектора экономики Управление экономикой и экономическим развитием

Управление экономикой и экономическим развитием Нестационарные временные ряды

Нестационарные временные ряды Рыночная экономика. Рынок и условия его функционирования. Спрос и предложение на рынке

Рыночная экономика. Рынок и условия его функционирования. Спрос и предложение на рынке Оценка рыночных долей

Оценка рыночных долей Международная торговля

Международная торговля Экономика, её роль в жизни общества. Тема 1

Экономика, её роль в жизни общества. Тема 1 International Investment Arbitration in Asia

International Investment Arbitration in Asia Макроэкономическое равновесие. Совокупный спрос и совокупное предложение

Макроэкономическое равновесие. Совокупный спрос и совокупное предложение Управление рисками в национальной экономике

Управление рисками в национальной экономике Отчет о работе администрации Двуреченского сельского поселения за 2018 год и план работы на 2019 год

Отчет о работе администрации Двуреченского сельского поселения за 2018 год и план работы на 2019 год Economy of the Arkhangelsk region. Fishing industry

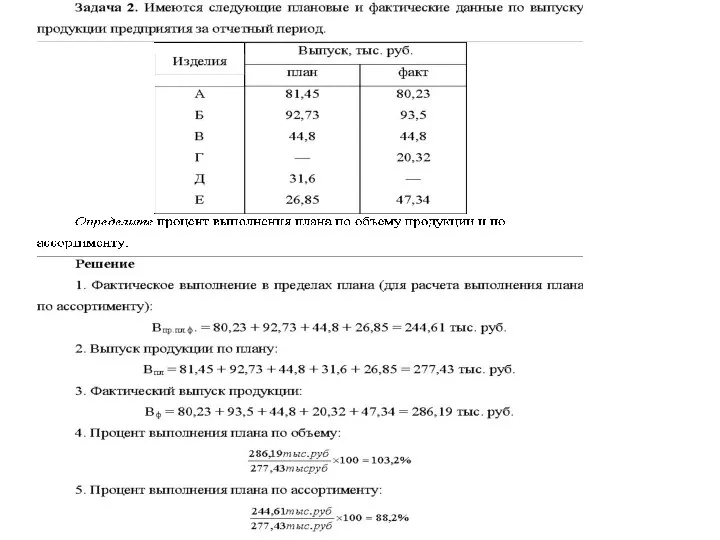

Economy of the Arkhangelsk region. Fishing industry Задачи Макроэкономика

Задачи Макроэкономика Модели недропользования. Лицензия, соглашение о разделе продукции, концессия, сервисный контракт

Модели недропользования. Лицензия, соглашение о разделе продукции, концессия, сервисный контракт Економічні функції держави та економічна політика. Міжнародна економіка

Економічні функції держави та економічна політика. Міжнародна економіка Ринок і його різновиди

Ринок і його різновиди Максимизация прибыли и ценовая дискриминация

Максимизация прибыли и ценовая дискриминация Виды и модели рынка труда

Виды и модели рынка труда