- Методы анализа эффективности использования собственного и заемного капитала организаций

Содержание

- 2. -обосновать возможные и приемлемые темпы развития организации с позиции обеспечения их источниками финансирования; -выявить доступные источники

- 3. Методы анализа: Дескриптивные модели Динамический анализ Структурный анализ Коэффициентный анализ

- 4. Дескриптивные модели, или модели описательного характера, являются основными как для проведения анализа капитала, так и для

- 5. Структурный анализ представляет совокупность методов исследования структуры. Он основан на представлении бухгалтерской отчетности в виде относительных

- 6. Динамический анализ позволяет выявить тенденции изменения отдельных статей собственного и заемного капитала или их групп, входящих

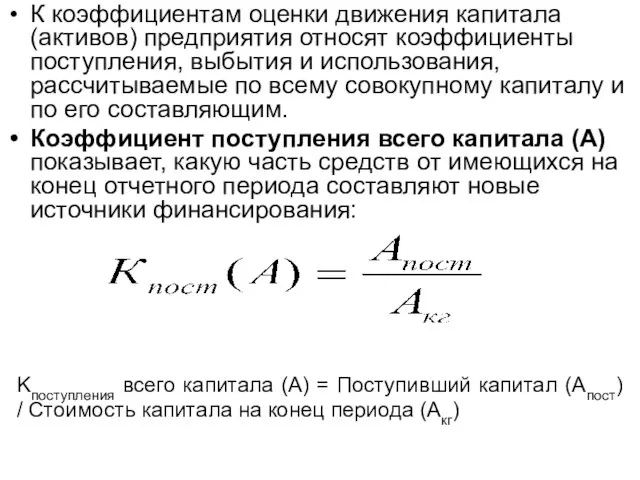

- 7. К коэффициентам оценки движения капитала (активов) предприятия относят коэффициенты поступления, выбытия и использования, рассчитываемые по всему

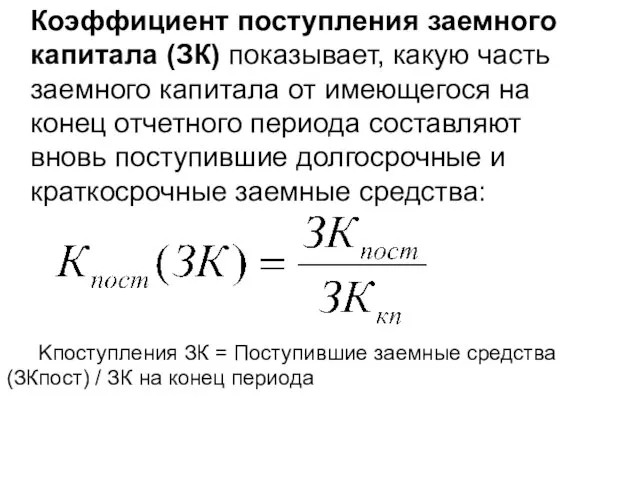

- 8. Kпоступления ЗК = Поступившие заемные средства (ЗКпост) / ЗК на конец периода Коэффициент поступления заемного капитала

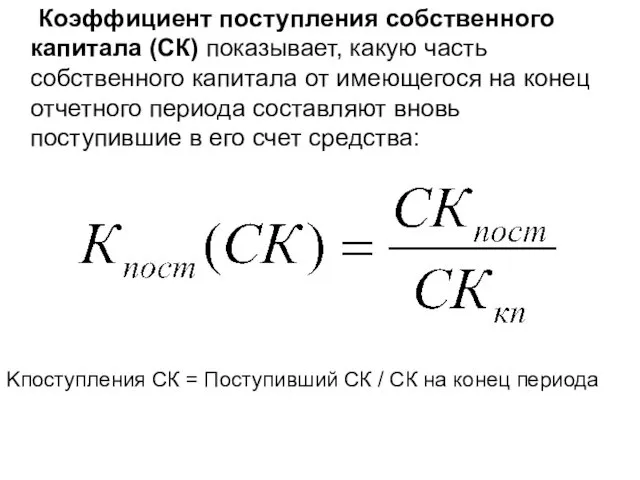

- 9. Коэффициент поступления собственного капитала (СК) показывает, какую часть собственного капитала от имеющегося на конец отчетного периода

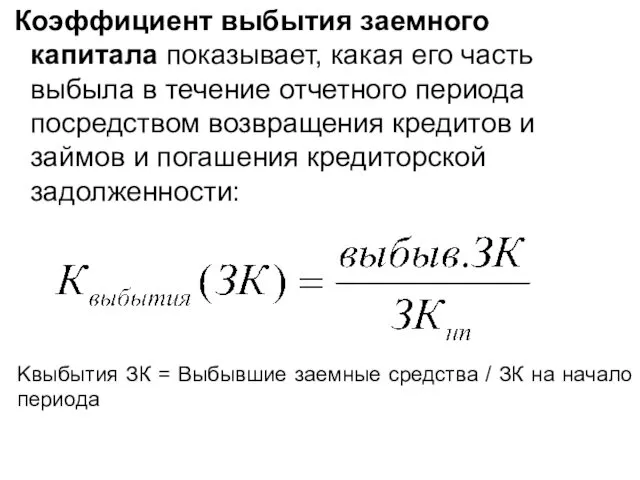

- 10. Kвыбытия ЗК = Выбывшие заемные средства / ЗК на начало периода Коэффициент выбытия заемного капитала показывает,

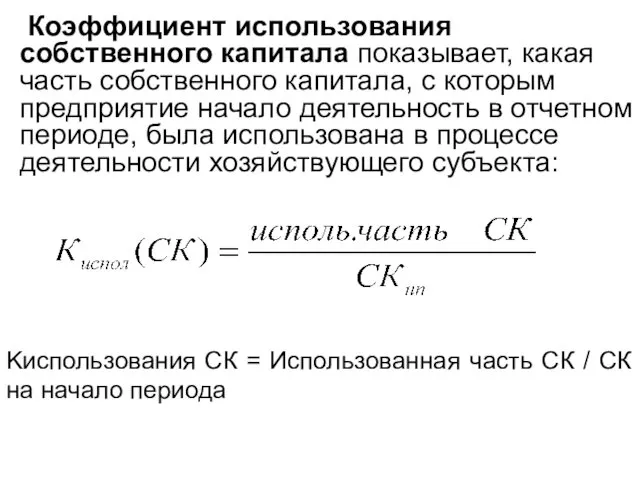

- 11. Коэффициент использования собственного капитала показывает, какая часть собственного капитала, с которым предприятие начало деятельность в отчетном

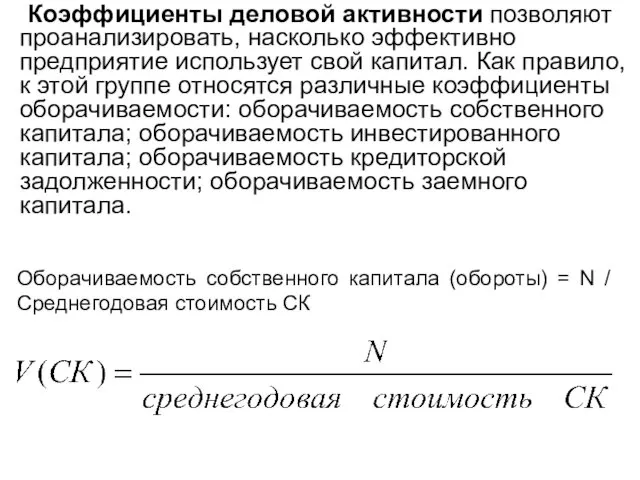

- 12. Коэффициенты деловой активности позволяют проанализировать, насколько эффективно предприятие использует свой капитал. Как правило, к этой группе

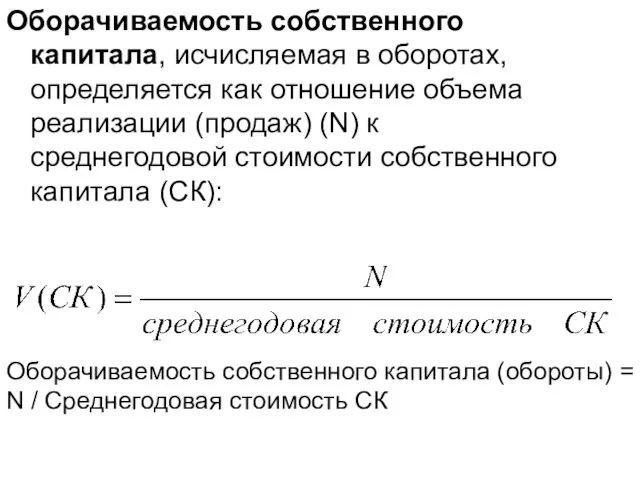

- 13. Оборачиваемость собственного капитала, исчисляемая в оборотах, определяется как отношение объема реализации (продаж) (N) к среднегодовой стоимости

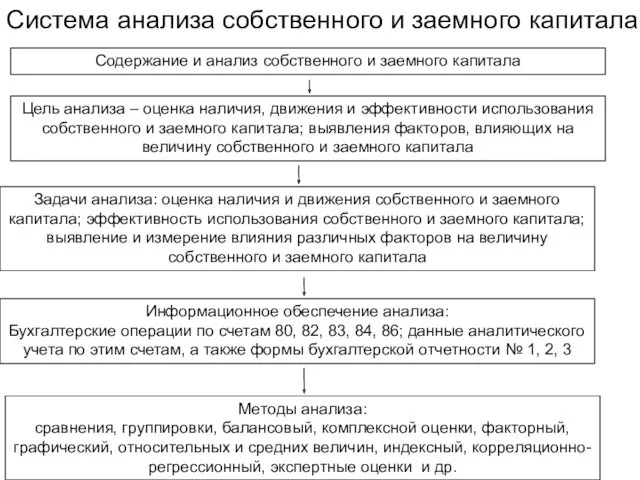

- 14. Содержание и анализ собственного и заемного капитала Цель анализа – оценка наличия, движения и эффективности использования

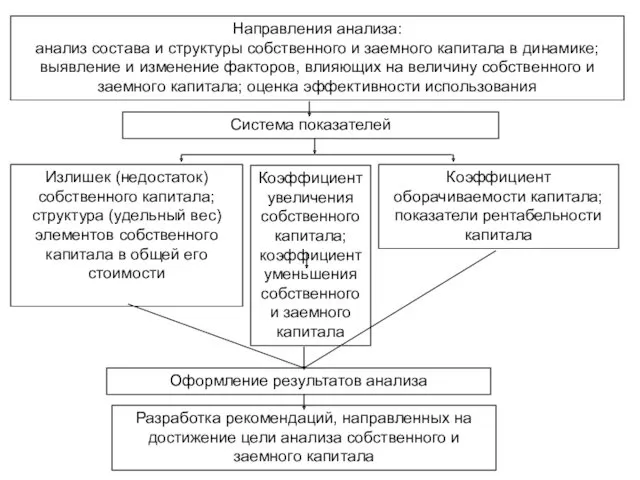

- 15. Направления анализа: анализ состава и структуры собственного и заемного капитала в динамике; выявление и изменение факторов,

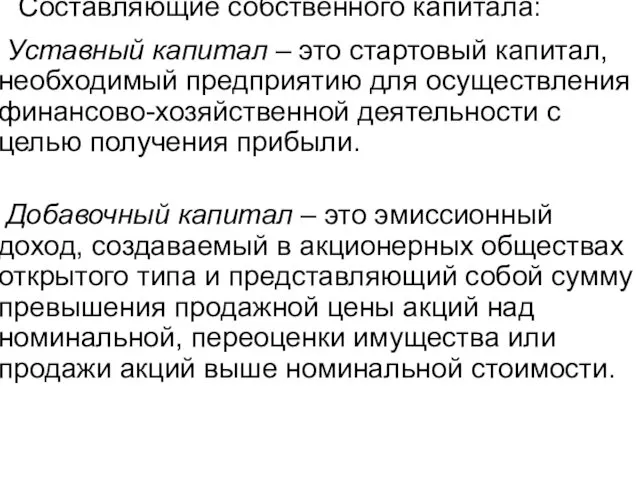

- 16. Составляющие собственного капитала: Уставный капитал – это стартовый капитал, необходимый предприятию для осуществления финансово-хозяйственной деятельности с

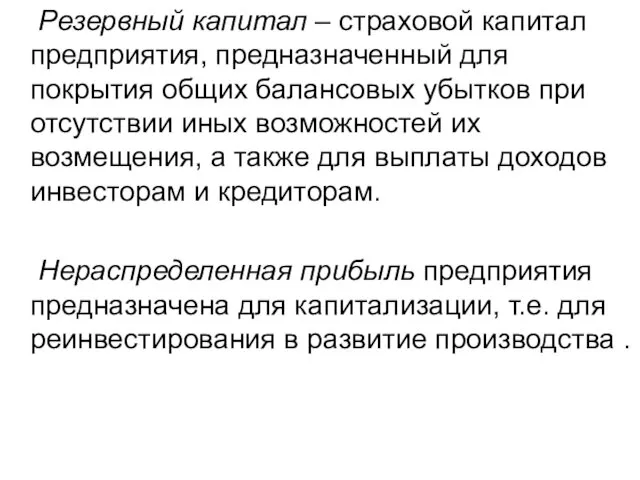

- 17. Резервный капитал – страховой капитал предприятия, предназначенный для покрытия общих балансовых убытков при отсутствии иных возможностей

- 18. Классификация привлекаемых предприятием заемных средств по основным признакам По целям привлечения: заемные средства, привлекаемые для обеспечения

- 19. По источникам привлечения: заемные средства, привлекаемые из внешних источников; заемные средства, привлекаемые из внутренних источников (внутренняя

- 20. Методы анализа эффективности использования собственного и заемного капитала Дескриптивные модели, или модели описательного характера, являются основными

- 21. Структурный анализ представляет совокупность методов исследования структуры. Он основан на представлении бухгалтерской отчетности в виде относительных

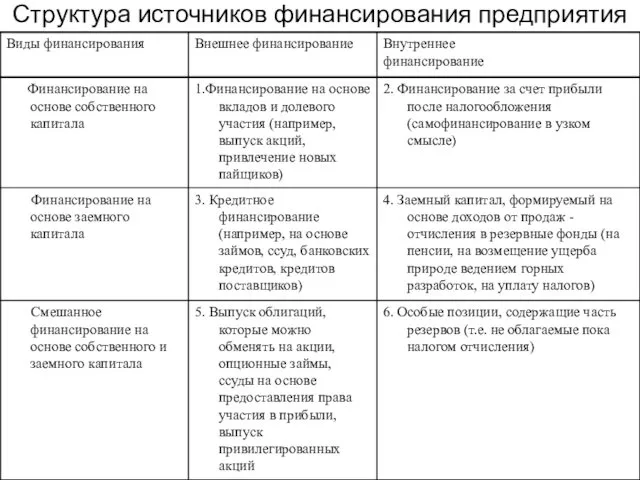

- 22. Структура источников финансирования предприятия

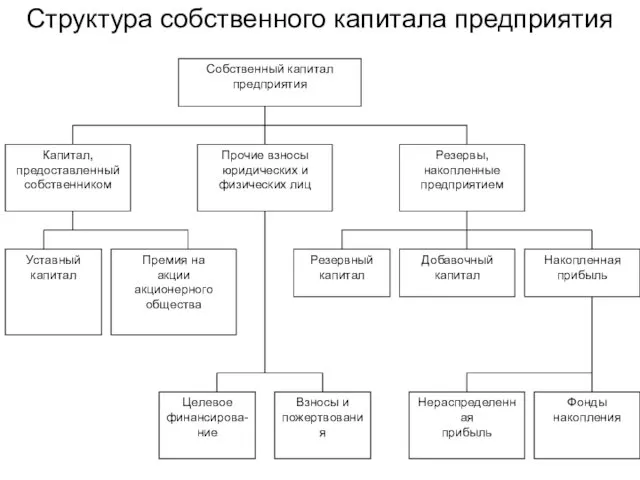

- 23. Структура собственного капитала предприятия

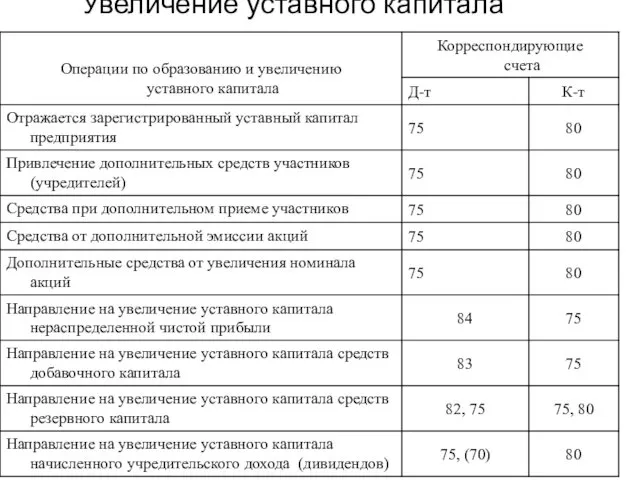

- 24. Увеличение уставного капитала

- 26. Скачать презентацию

-обосновать возможные и приемлемые темпы развития организации с позиции обеспечения их

-обосновать возможные и приемлемые темпы развития организации с позиции обеспечения их

Методы анализа:

Дескриптивные модели

Динамический анализ

Структурный анализ

Коэффициентный анализ

Методы анализа:

Дескриптивные модели

Динамический анализ

Структурный анализ

Коэффициентный анализ

Дескриптивные модели, или модели описательного характера, являются основными как для проведения

Дескриптивные модели, или модели описательного характера, являются основными как для проведения

Структурный анализ представляет совокупность методов исследования структуры. Он основан на представлении

Структурный анализ представляет совокупность методов исследования структуры. Он основан на представлении

Динамический анализ позволяет выявить тенденции изменения отдельных статей собственного и заемного

Динамический анализ позволяет выявить тенденции изменения отдельных статей собственного и заемного

К коэффициентам оценки движения капитала (активов) предприятия относят коэффициенты поступления, выбытия

К коэффициентам оценки движения капитала (активов) предприятия относят коэффициенты поступления, выбытия

Kпоступления ЗК = Поступившие заемные средства (ЗКпост) / ЗК на

Kпоступления ЗК = Поступившие заемные средства (ЗКпост) / ЗК на

Коэффициент поступления собственного капитала (СК) показывает, какую часть собственного капитала от

Коэффициент поступления собственного капитала (СК) показывает, какую часть собственного капитала от

Kвыбытия ЗК = Выбывшие заемные средства / ЗК на начало периода

Kвыбытия ЗК = Выбывшие заемные средства / ЗК на начало периода

Коэффициент использования собственного капитала показывает, какая часть собственного капитала, с которым

Коэффициент использования собственного капитала показывает, какая часть собственного капитала, с которым

Коэффициенты деловой активности позволяют проанализировать, насколько эффективно предприятие использует свой капитал.

Коэффициенты деловой активности позволяют проанализировать, насколько эффективно предприятие использует свой капитал.

Оборачиваемость собственного капитала, исчисляемая в оборотах, определяется как отношение объема реализации

Оборачиваемость собственного капитала, исчисляемая в оборотах, определяется как отношение объема реализации

Содержание и анализ собственного и заемного капитала

Цель анализа – оценка наличия,

Содержание и анализ собственного и заемного капитала

Цель анализа – оценка наличия,

Направления анализа:

анализ состава и структуры собственного и заемного капитала в

Направления анализа:

анализ состава и структуры собственного и заемного капитала в

Составляющие собственного капитала:

Уставный капитал – это стартовый капитал, необходимый предприятию

Составляющие собственного капитала:

Уставный капитал – это стартовый капитал, необходимый предприятию

Резервный капитал – страховой капитал предприятия, предназначенный для покрытия общих балансовых

Резервный капитал – страховой капитал предприятия, предназначенный для покрытия общих балансовых

Классификация привлекаемых предприятием заемных средств по основным признакам

По целям привлечения:

заемные

Классификация привлекаемых предприятием заемных средств по основным признакам

По целям привлечения:

заемные

По источникам привлечения:

заемные средства, привлекаемые из внешних источников;

заемные средства, привлекаемые из

По источникам привлечения:

заемные средства, привлекаемые из внешних источников;

заемные средства, привлекаемые из

Методы анализа эффективности использования собственного и заемного капитала

Дескриптивные модели, или модели

Методы анализа эффективности использования собственного и заемного капитала

Дескриптивные модели, или модели

Структурный анализ представляет совокупность методов исследования структуры. Он основан на представлении

Структурный анализ представляет совокупность методов исследования структуры. Он основан на представлении

Структура источников финансирования предприятия

Структура источников финансирования предприятия

Структура собственного капитала предприятия

Структура собственного капитала предприятия

Увеличение уставного капитала

Увеличение уставного капитала

Внешние эффекты (экстерналии)

Внешние эффекты (экстерналии) Обоснование ресурсов. Производственные мощности. Капитальные затраты. Затраты на сырье и материалы

Обоснование ресурсов. Производственные мощности. Капитальные затраты. Затраты на сырье и материалы Экономика және оның қоғам өміріндегі орны

Экономика және оның қоғам өміріндегі орны Демография – наука о народонаселении

Демография – наука о народонаселении Правовое и организационное обеспечение экономической безопасности

Правовое и организационное обеспечение экономической безопасности Экономический рост и развитие

Экономический рост и развитие Презентация Упражнения по теме спрос и предложение

Презентация Упражнения по теме спрос и предложение Статистические показатели, используемые в государственном регулировании

Статистические показатели, используемые в государственном регулировании Типи країн та показники їх економічного рівня

Типи країн та показники їх економічного рівня Предмет и метод экономической теории. (Тема 1)

Предмет и метод экономической теории. (Тема 1) Государственные и муниципальные унитарные предприятия. Производственные кооперативы. Объединения предприятий. Малый бизнес

Государственные и муниципальные унитарные предприятия. Производственные кооперативы. Объединения предприятий. Малый бизнес Историческое развитие человечества. Формационный подход

Историческое развитие человечества. Формационный подход Тема 9_Открытая экономика при несовершенной мобильности капитала

Тема 9_Открытая экономика при несовершенной мобильности капитала Понятие, источники, элементы и показатели предпринимательского дохода

Понятие, источники, элементы и показатели предпринимательского дохода Главная цель экономического развития региона Ленинградской области

Главная цель экономического развития региона Ленинградской области Занятие 29. Экономический рост

Занятие 29. Экономический рост Международные валютно-кредитные и финансовые организации и их регулирующая роль в мировом хозяйстве

Международные валютно-кредитные и финансовые организации и их регулирующая роль в мировом хозяйстве Занятие по Экономическому практикуму

Занятие по Экономическому практикуму Рынок инноваций

Рынок инноваций Развитие промышленности в Краснодарском крае

Развитие промышленности в Краснодарском крае Преступления в сфере экономической деятельности. Тема 21

Преступления в сфере экономической деятельности. Тема 21 Сукупний попит та сукупна пропозиція: макроекономічна рівновага. (Тема 5)

Сукупний попит та сукупна пропозиція: макроекономічна рівновага. (Тема 5) Технологічна політика ТНК

Технологічна політика ТНК Анализ технологических укладов

Анализ технологических укладов Территория опережающего социально-экономического развития

Территория опережающего социально-экономического развития Риск и неопределенность

Риск и неопределенность Экономика семьи

Экономика семьи Экономика: наука и хозяйство

Экономика: наука и хозяйство