- Методы и приемы экономического анализа. Тема 4

Содержание

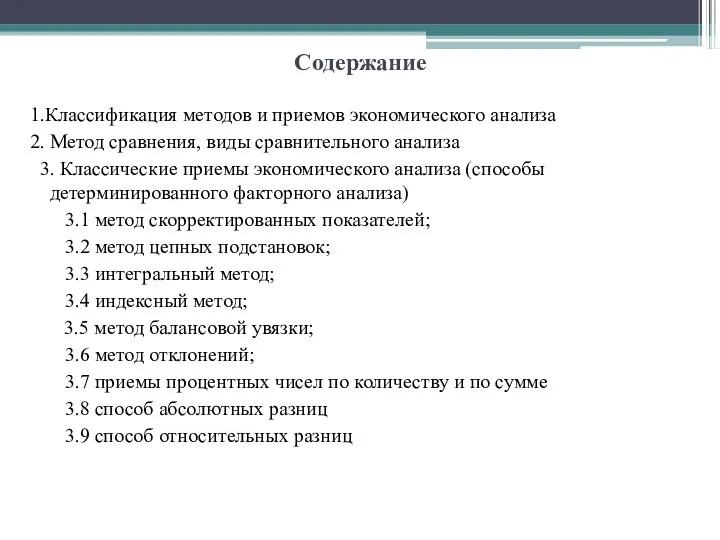

- 2. Содержание 1.Классификация методов и приемов экономического анализа 2. Метод сравнения, виды сравнительного анализа 3. Классические приемы

- 3. Под методом экономического анализа понимается диалектический способ подхода к изучению хозяйственных процессов в их становлении и

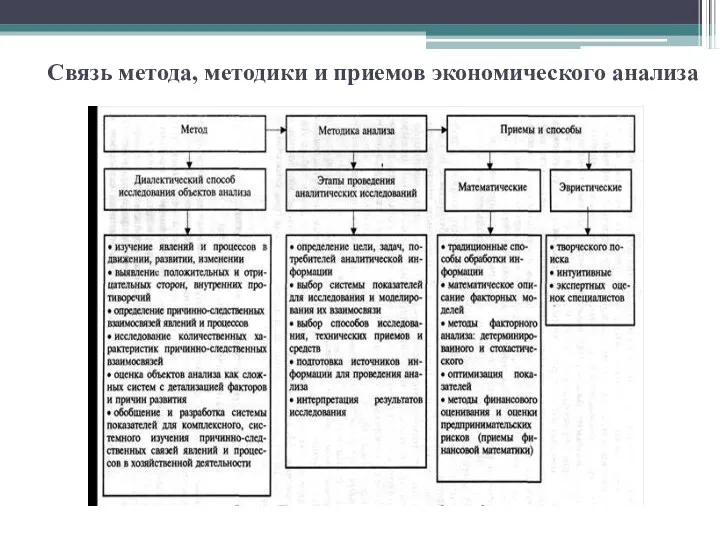

- 4. Связь метода, методики и приемов экономического анализа

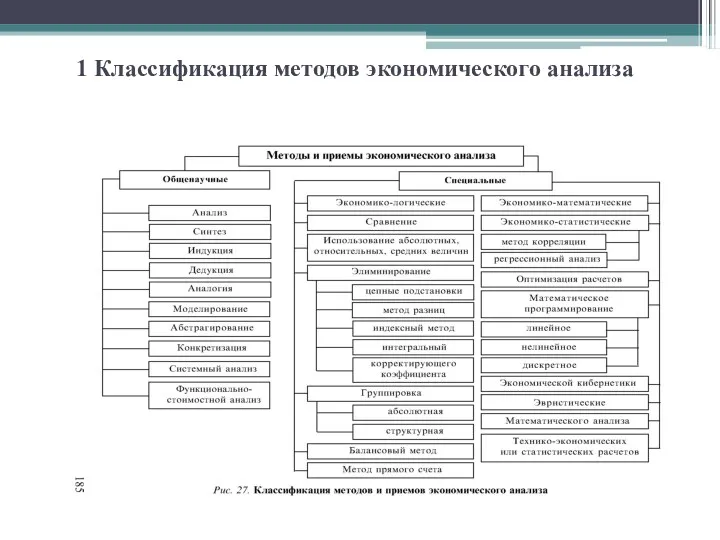

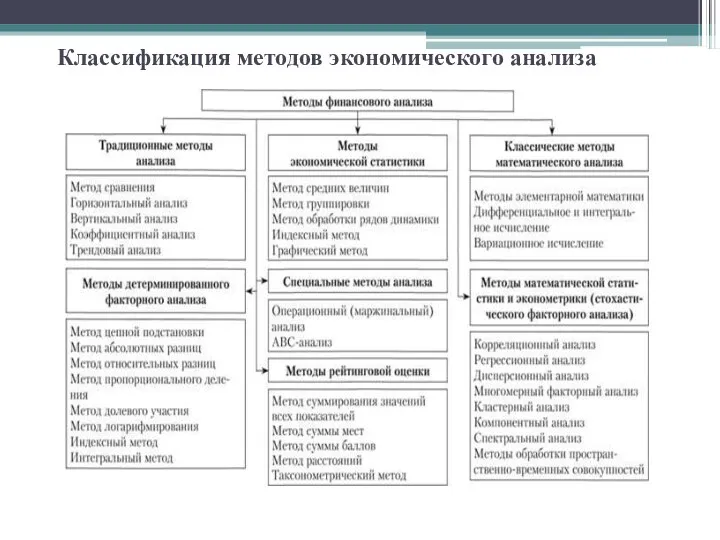

- 5. 1 Классификация методов экономического анализа

- 6. Классификация методов экономического анализа

- 7. Факторный анализ Все явления и процессы хозяйственной деятельности предприятий находятся во взаимосвязи и взаимообусловленности. Одни из

- 8. По характеру взаимосвязи между показателями различают методы детерминированного и стохастического факторного анализа

- 9. Детерминированный факторный анализ представляет собой методику исследования влияния факторов, связь которых с результативным показателем носит функциональный

- 10. Стохастический анализ представляет собой методику исследования факторов, связь которых с результативным показателем в отличие от функциональной

- 11. В целом, все методы, используемые в экономическом анализе можно условно разбить на три группы: 1.всеобщий метод

- 12. 2. Метод сравнения Сравнение Процедура, посредством которой устанавливаются сходство и различие явлений объективной действительности Данный прием

- 13. Анализ начинается со сравнения. Это самый древний его прием, который заключается в сопоставлении показателя с базовым

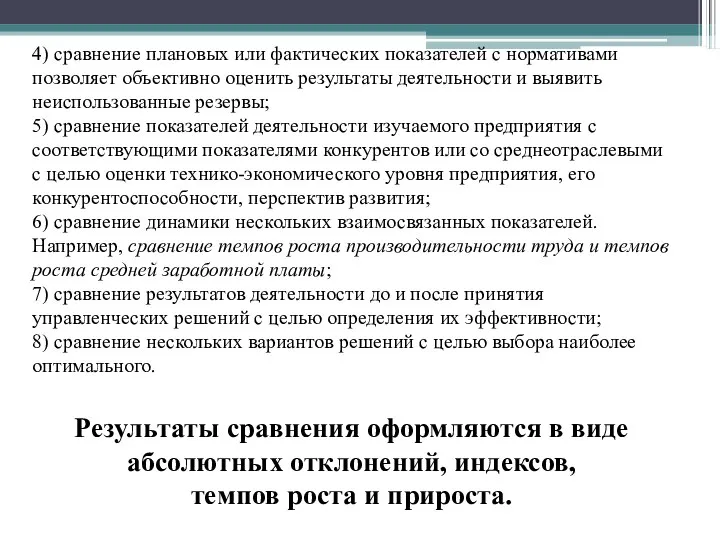

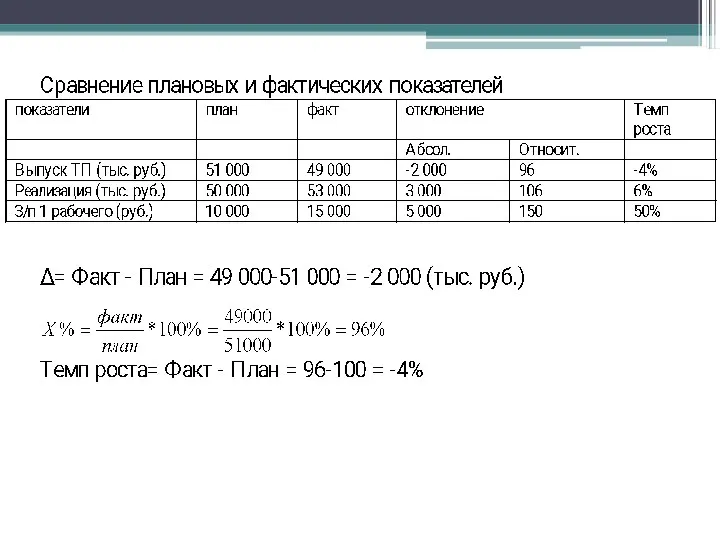

- 14. 4) сравнение плановых или фактических показателей с нормативами позволяет объективно оценить результаты деятельности и выявить неиспользованные

- 15. Сравнение – действие, посредством которого устанавливается сходство и различие определенных процессов и явлений. Сравнение бывает качественным

- 17. Виды сравнительного анализа горизонтальный; вертикальный: трендовый: одномерный; многомерный.

- 18. ВИДЫ СРАВНИТЕЛЬНОГО АНАЛИЗА

- 19. (ПРОДОЛЖЕНИЕ СЛАЙДА)

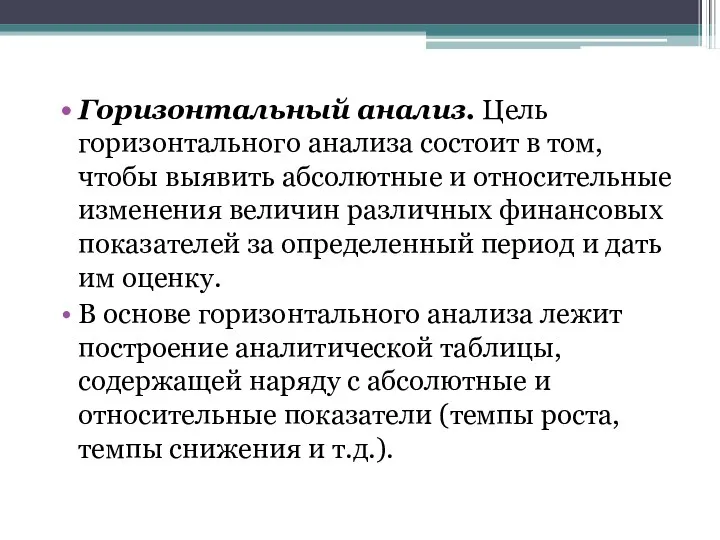

- 20. Горизонтальный анализ. Цель горизонтального анализа состоит в том, чтобы выявить абсолютные и относительные изменения величин различных

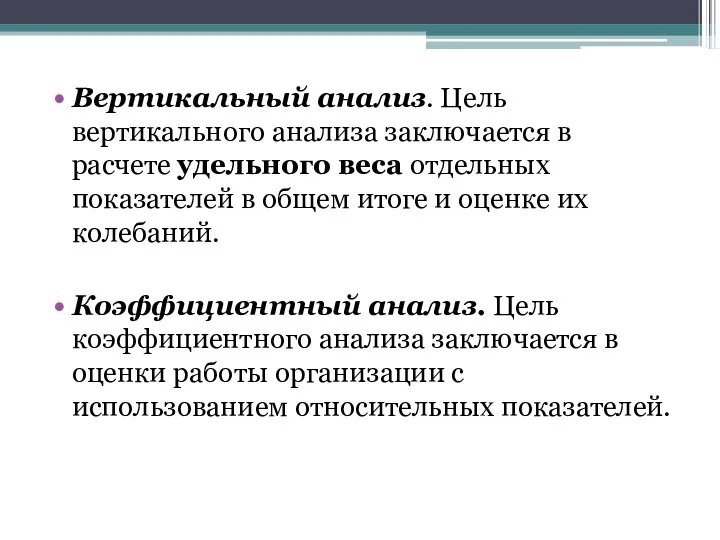

- 22. Вертикальный анализ. Цель вертикального анализа заключается в расчете удельного веса отдельных показателей в общем итоге и

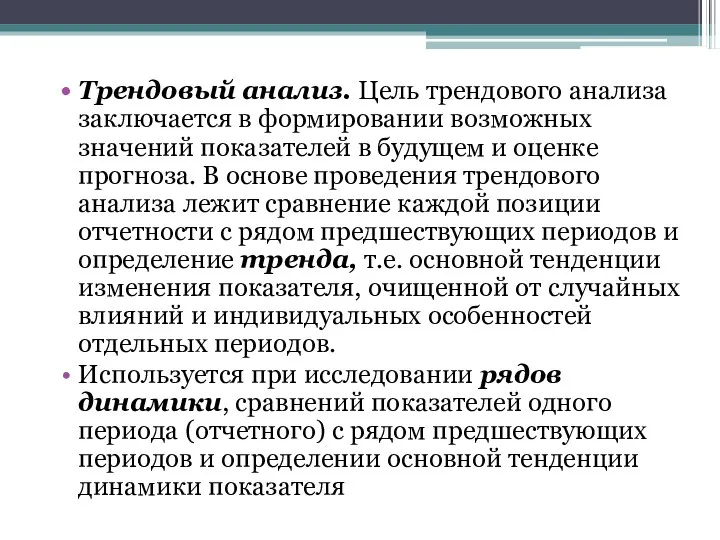

- 23. Трендовый анализ. Цель трендового анализа заключается в формировании возможных значений показателей в будущем и оценке прогноза.

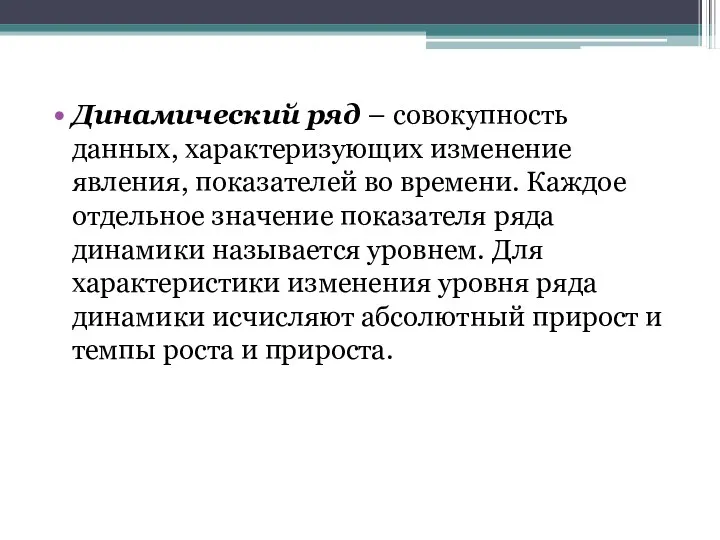

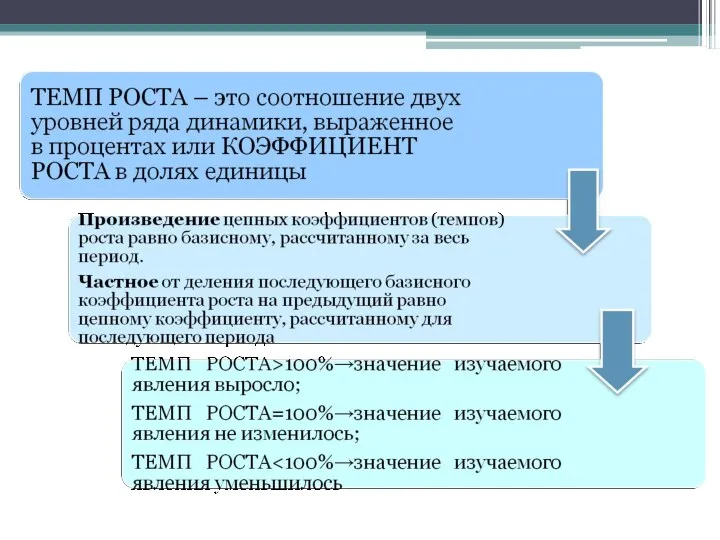

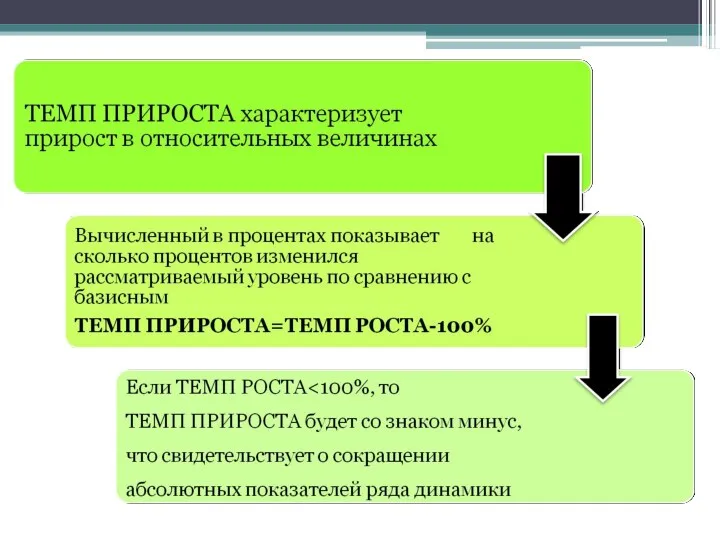

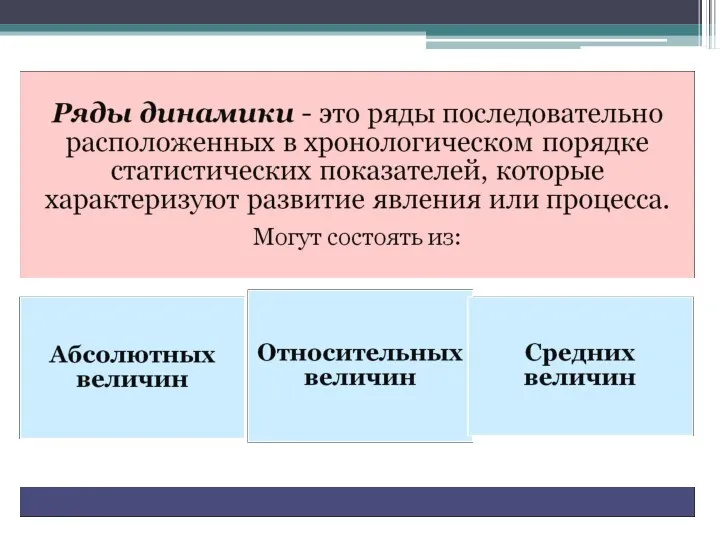

- 24. Динамический ряд – совокупность данных, характеризующих изменение явления, показателей во времени. Каждое отдельное значение показателя ряда

- 25. С помощью динамических рядов исследуется интенсивность изменения анализируемых показателей (рост, уменьшение, стабильность); изучается средний уровень показателя

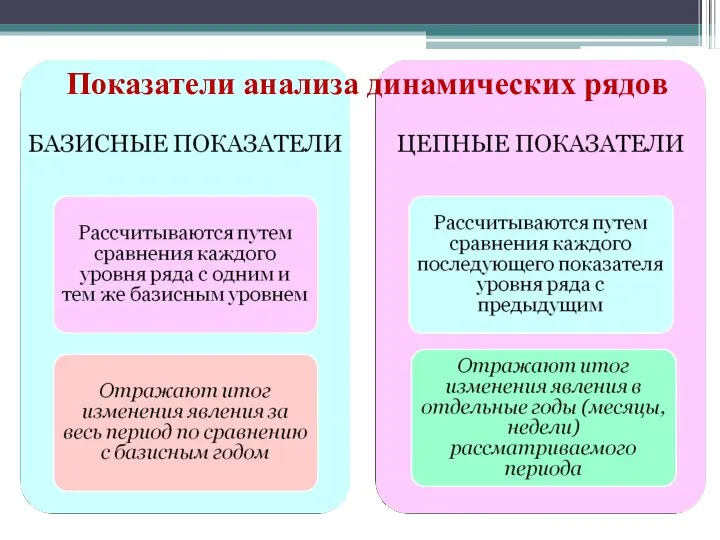

- 26. Показатели анализа динамических рядов

- 31. В курсе «Статистика» подробно даны приемы абсолютных, относительных и средних величин, группировок (методы экономической статистики).

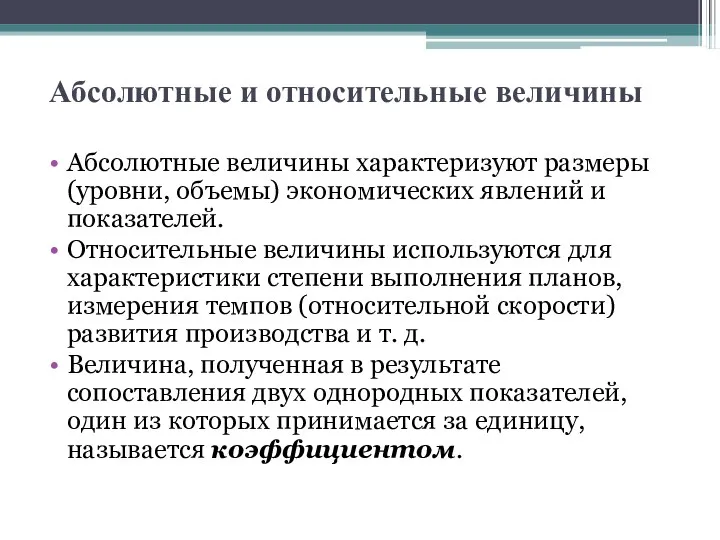

- 32. Абсолютные и относительные величины Абсолютные величины характеризуют размеры (уровни, объемы) экономических явлений и показателей. Относительные величины

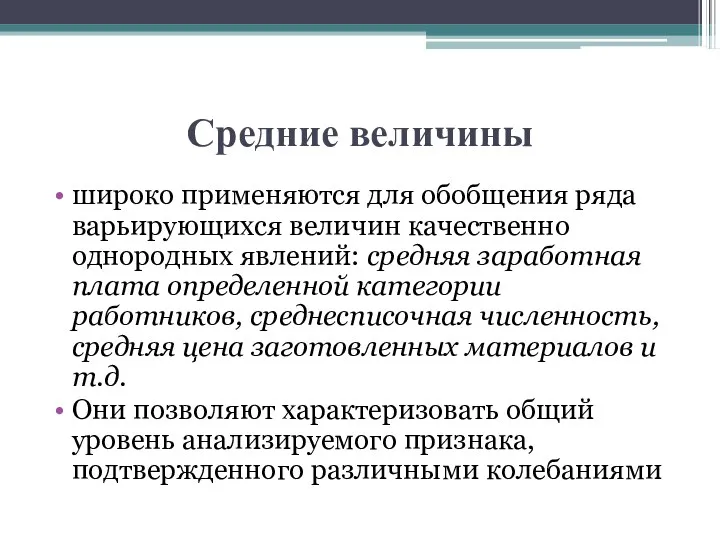

- 33. Средние величины широко применяются для обобщения ряда варьирующихся величин качественно однородных явлений: средняя заработная плата определенной

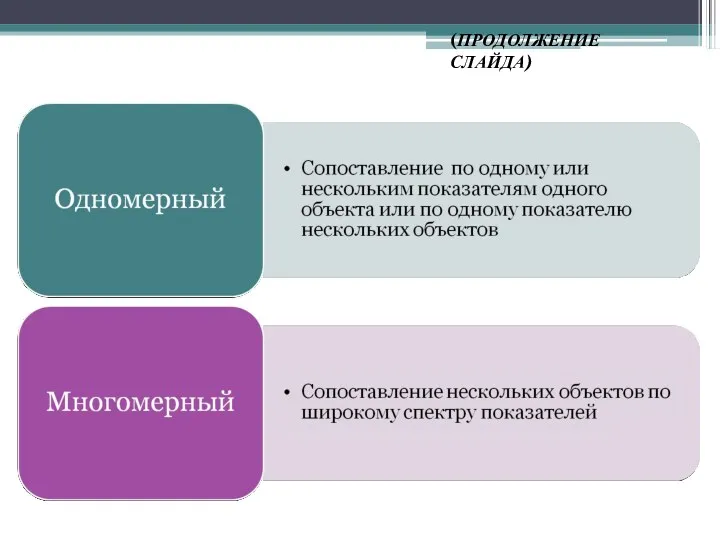

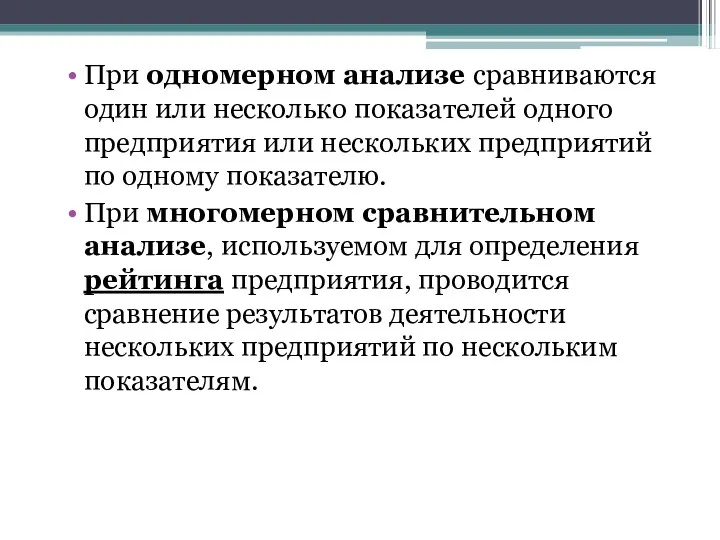

- 34. При одномерном анализе сравниваются один или несколько показателей одного предприятия или нескольких предприятий по одному показателю.

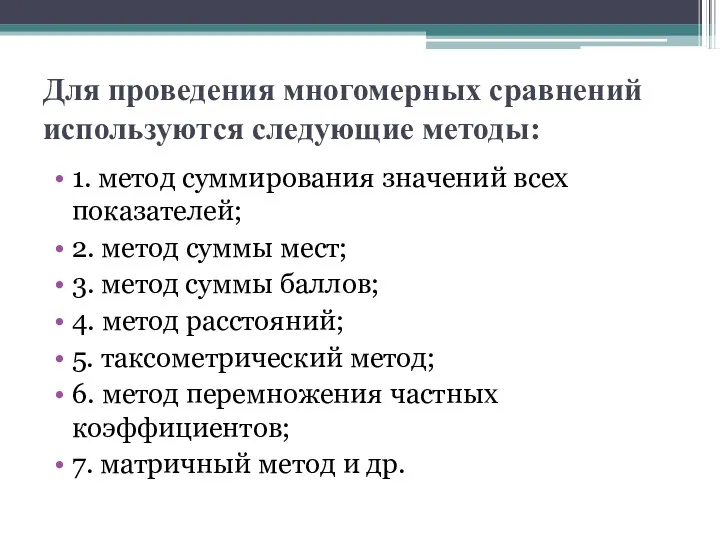

- 35. Для проведения многомерных сравнений используются следующие методы: 1. метод суммирования значений всех показателей; 2. метод суммы

- 36. Назначение рейтингового анализа заключается в определении места (ранга) каждой организации из некоторого их количества по всей

- 37. Задание на практическое занятие на метод сравнения См. сайт Электронного ресурса Центра раскрытия корпоративной информации wwwwww.www.ewww.e-www.e-disclosure

- 38. 3 Классические приемы экономического анализа (способы детерминированного факторного анализа)

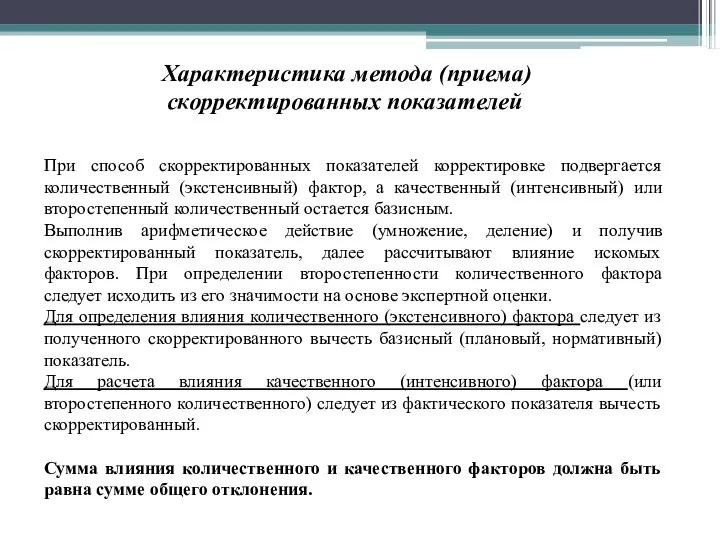

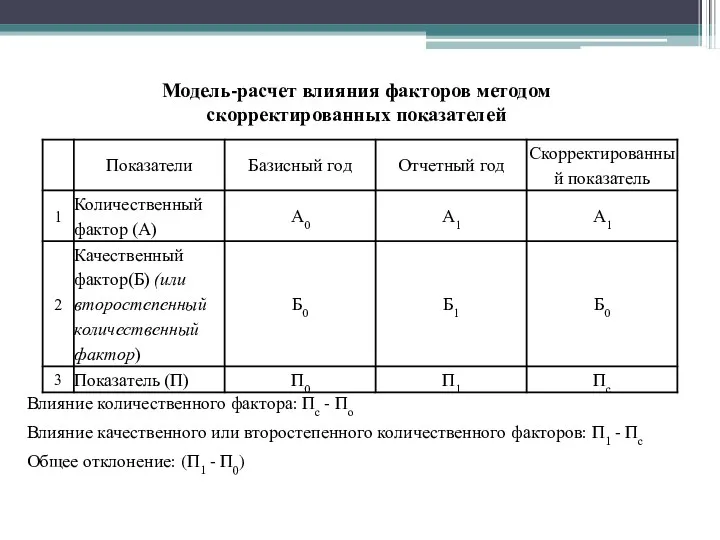

- 39. 3.1 Характеристика метода (приема) скорректированных показателей Сущность приема: вместо значения базисного (нормативного, планового) фактора подставляется значение

- 40. При способ скорректированных показателей корректировке подвергается количественный (экстенсивный) фактор, а качественный (интенсивный) или второстепенный количественный остается

- 41. Влияние количественного фактора: Пс - По Влияние качественного или второстепенного количественного факторов: П1 - Пс Общее

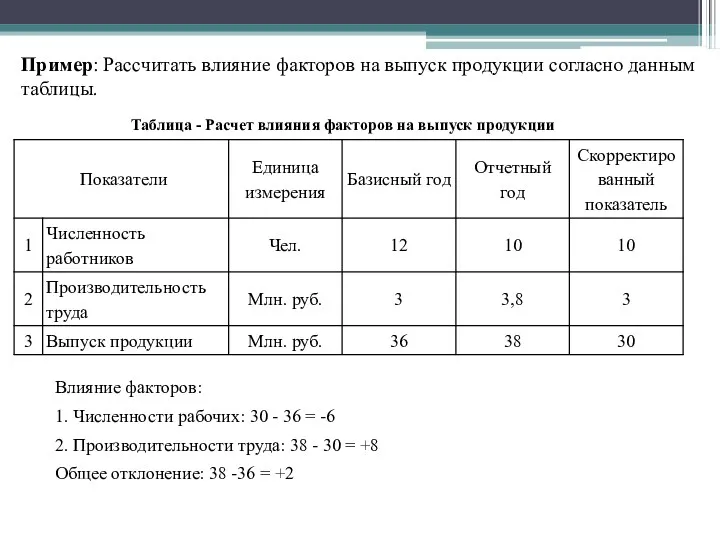

- 42. Пример: Рассчитать влияние факторов на выпуск продукции согласно данным таблицы.

- 43. Выводы: Выпуск продукции на предприятии увеличился на 2 млн. рублей и рост этот был обеспечен в

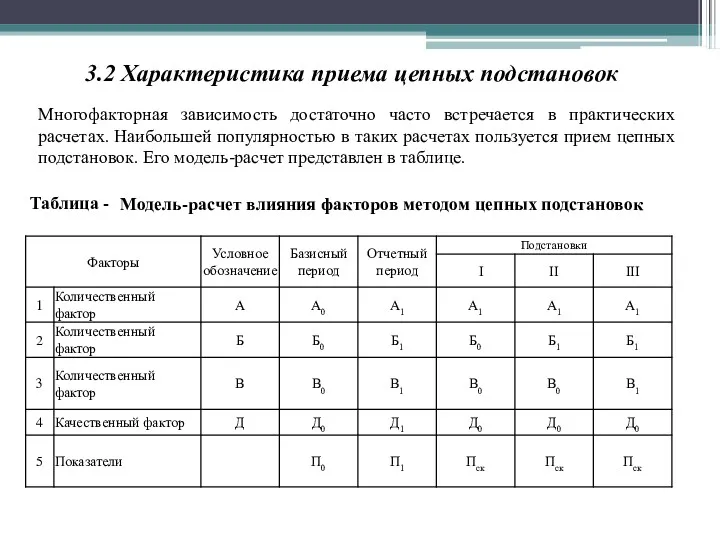

- 44. Многофакторная зависимость достаточно часто встречается в практических расчетах. Наибольшей популярностью в таких расчетах пользуется прием цепных

- 45. В процессе подстановок идет последовательная замена факторов. В первой подстановке заменён первый базисный фактор на его

- 46. В третьей подстановке замене подвергается третий фактор - В, а остальные факторы берутся как и в

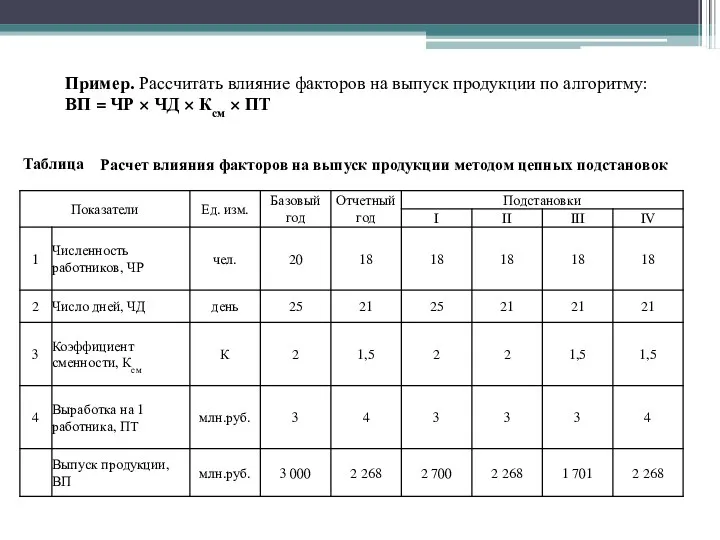

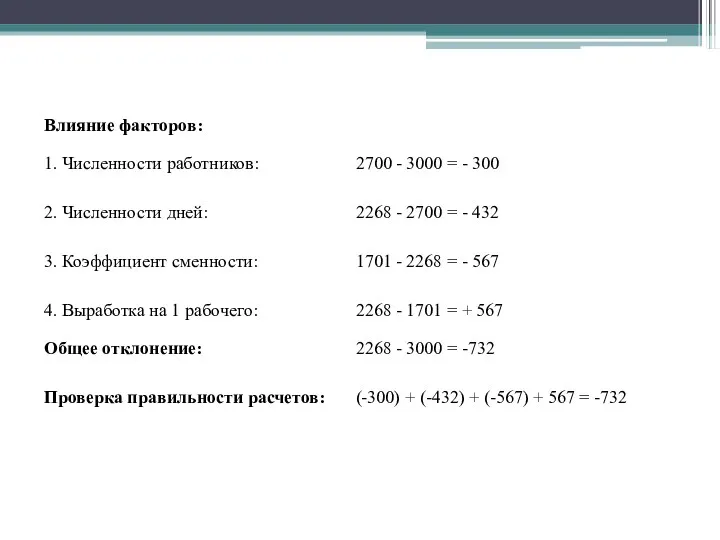

- 47. Пример. Рассчитать влияние факторов на выпуск продукции по алгоритму: ВП = ЧР × ЧД × Ксм

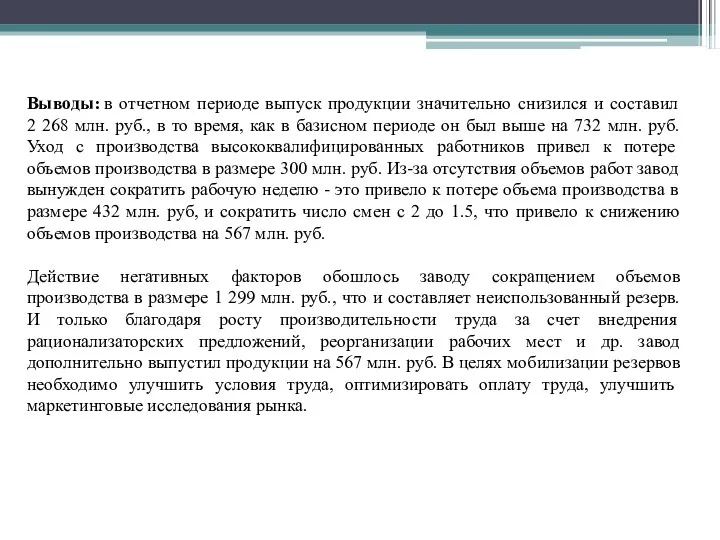

- 49. Выводы: в отчетном периоде выпуск продукции значительно снизился и составил 2 268 млн. руб., в то

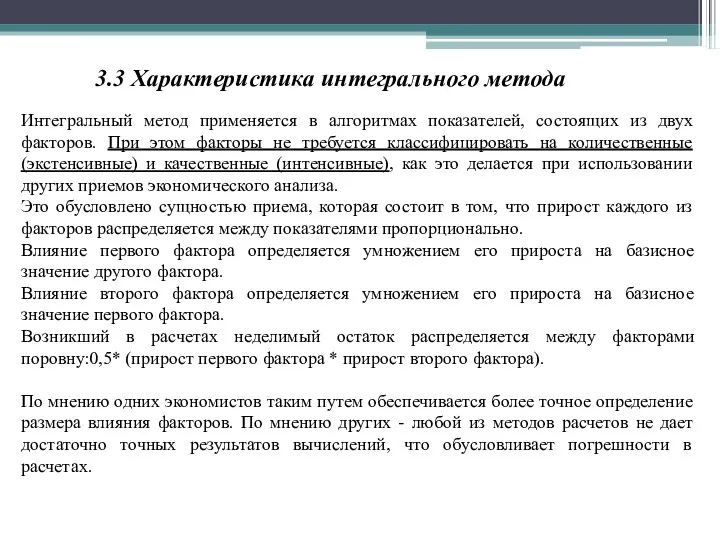

- 50. 3.3 Характеристика интегрального метода Интегральный метод применяется в алгоритмах показателей, состоящих из двух факторов. При этом

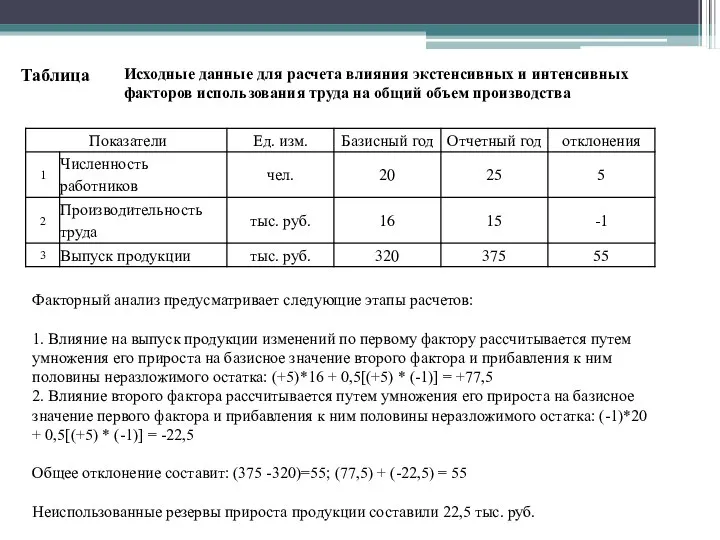

- 51. Факторный анализ предусматривает следующие этапы расчетов: 1. Влияние на выпуск продукции изменений по первому фактору рассчитывается

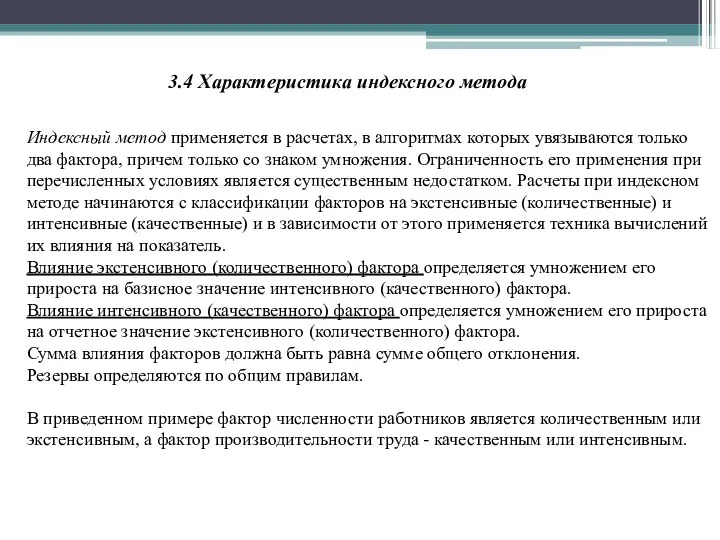

- 52. 3.4 Характеристика индексного метода Индексный метод применяется в расчетах, в алгоритмах которых увязываются только два фактора,

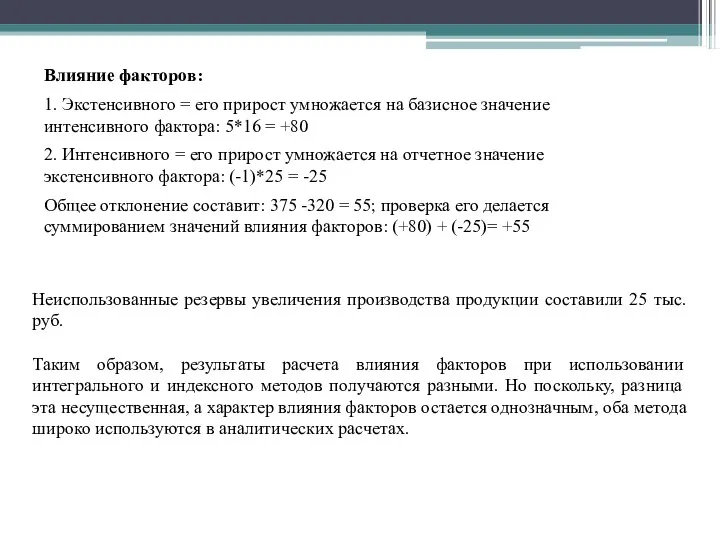

- 53. Неиспользованные резервы увеличения производства продукции составили 25 тыс. руб. Таким образом, результаты расчета влияния факторов при

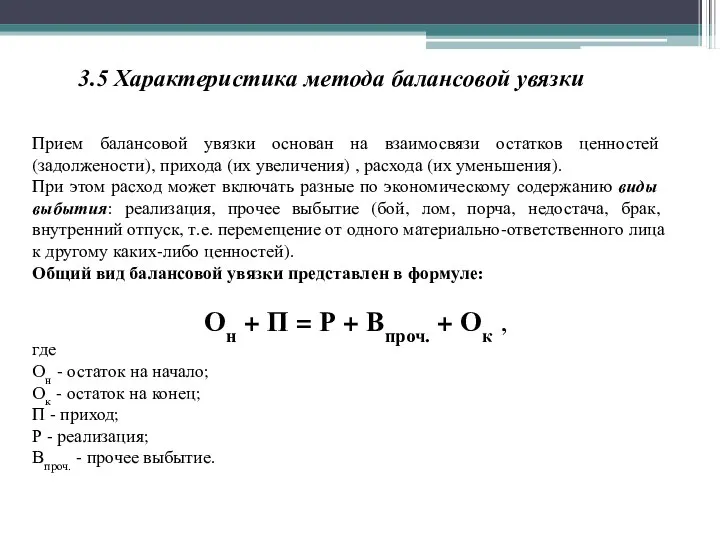

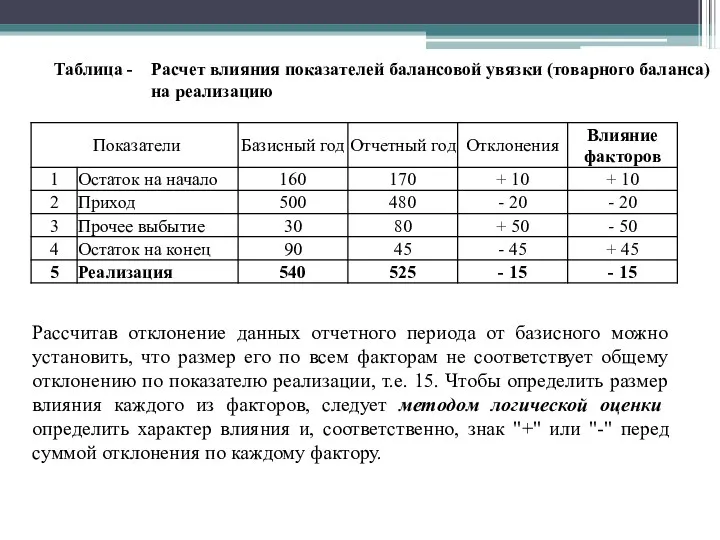

- 54. 3.5 Характеристика метода балансовой увязки Прием балансовой увязки основан на взаимосвязи остатков ценностей (задолжености), прихода (их

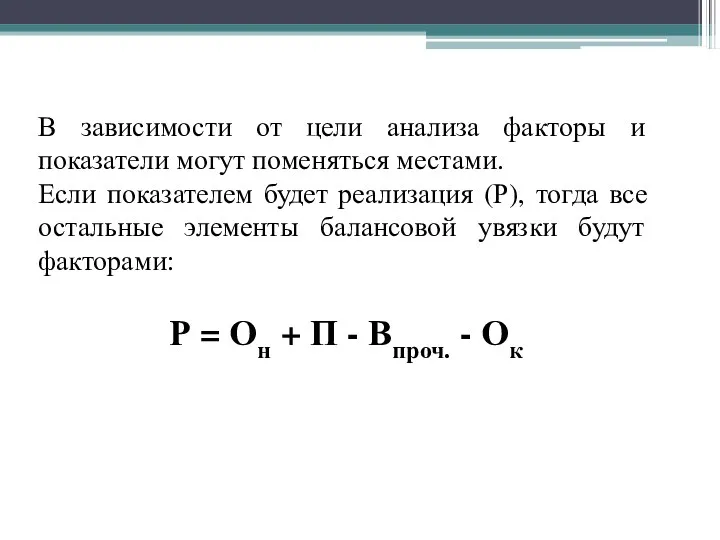

- 55. В зависимости от цели анализа факторы и показатели могут поменяться местами. Если показателем будет реализация (Р),

- 56. Рассчитав отклонение данных отчетного периода от базисного можно установить, что размер его по всем факторам не

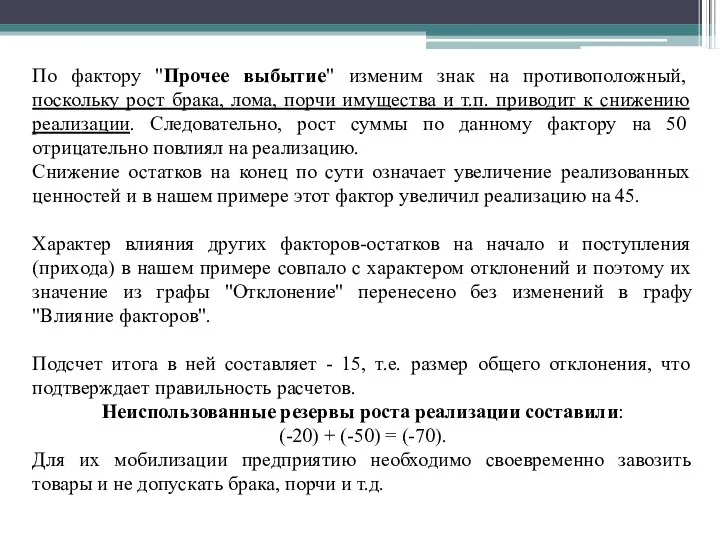

- 57. По фактору "Прочее выбытие" изменим знак на противоположный, поскольку рост брака, лома, порчи имущества и т.п.

- 58. 3.6 Характеристика метода отклонений Метод отклонений используется в расчетах для абсолютных и относительных величин. Если показатель

- 59. Базисный уровень рентабельности

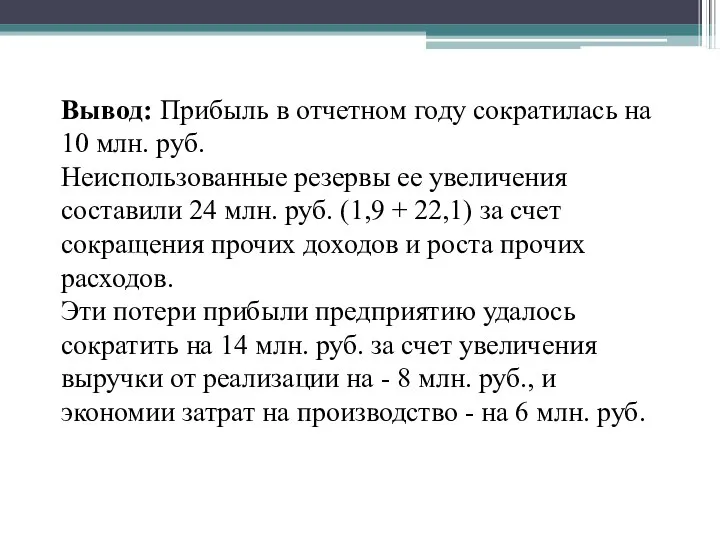

- 60. Вывод: Прибыль в отчетном году сократилась на 10 млн. руб. Неиспользованные резервы ее увеличения составили 24

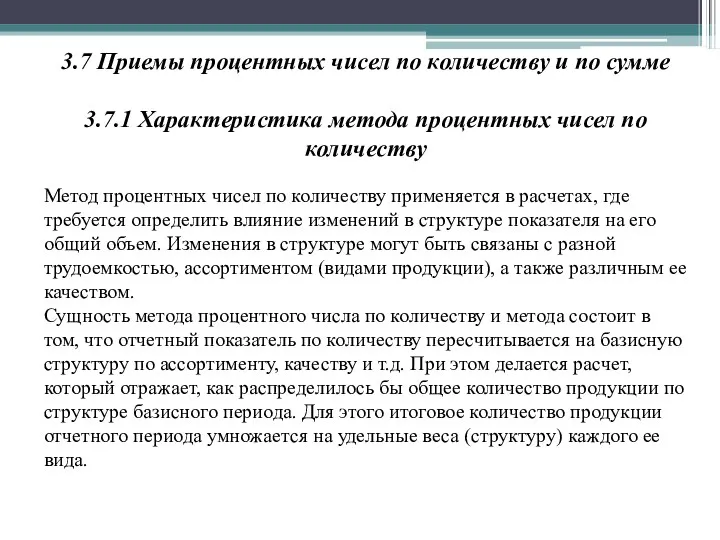

- 61. 3.7 Приемы процентных чисел по количеству и по сумме 3.7.1 Характеристика метода процентных чисел по количеству

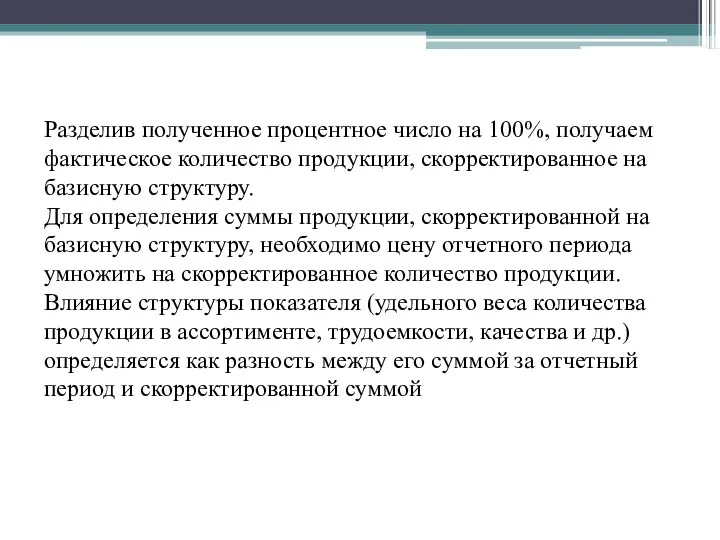

- 62. Разделив полученное процентное число на 100%, получаем фактическое количество продукции, скорректированное на базисную структуру. Для определения

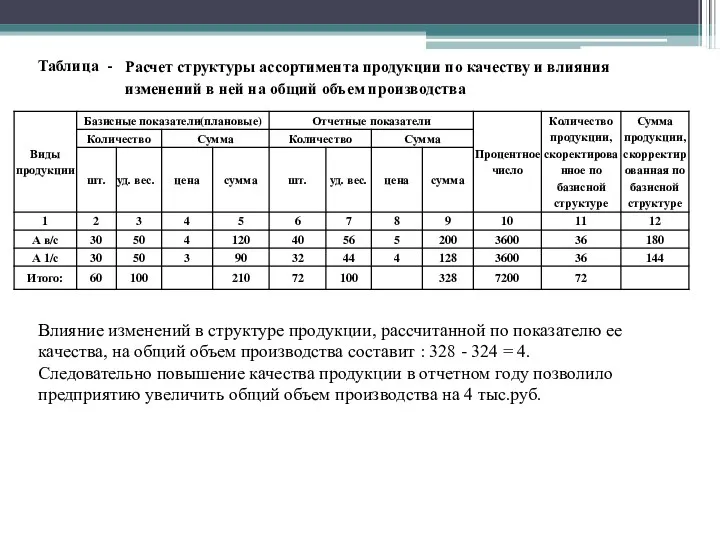

- 63. Влияние изменений в структуре продукции, рассчитанной по показателю ее качества, на общий объем производства составит :

- 64. 3.7.2 Характеристика метода процентных чисел по сумме Метод процентных чисел по сумме применяется в расчетах, где

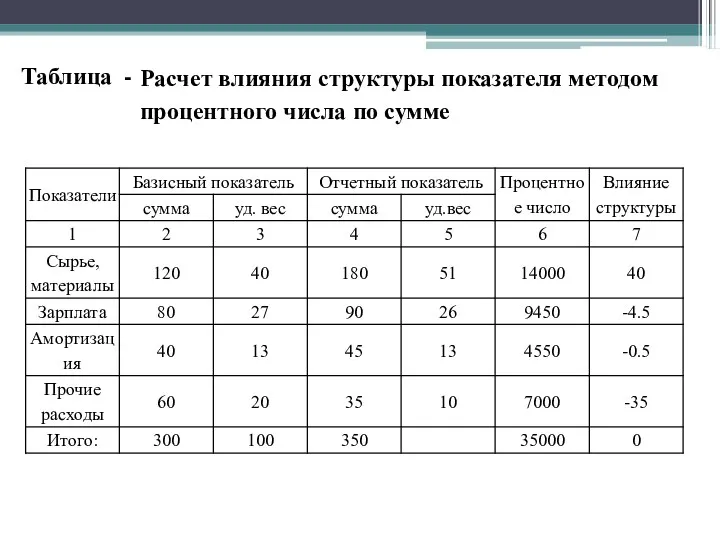

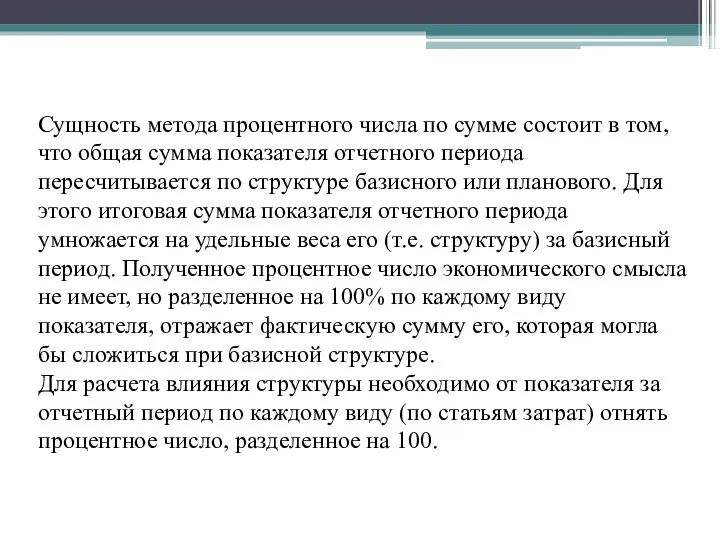

- 66. Сущность метода процентного числа по сумме состоит в том, что общая сумма показателя отчетного периода пересчитывается

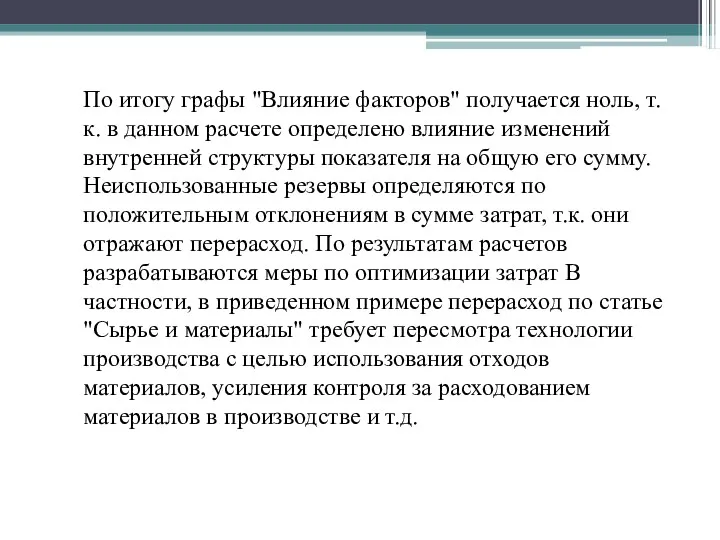

- 67. По итогу графы "Влияние факторов" получается ноль, т.к. в данном расчете определено влияние изменений внутренней структуры

- 68. 3.8 Способ абсолютных разниц Данный способ является техническим упрощением способа цепной подстановки (его модификаций). Применяется для

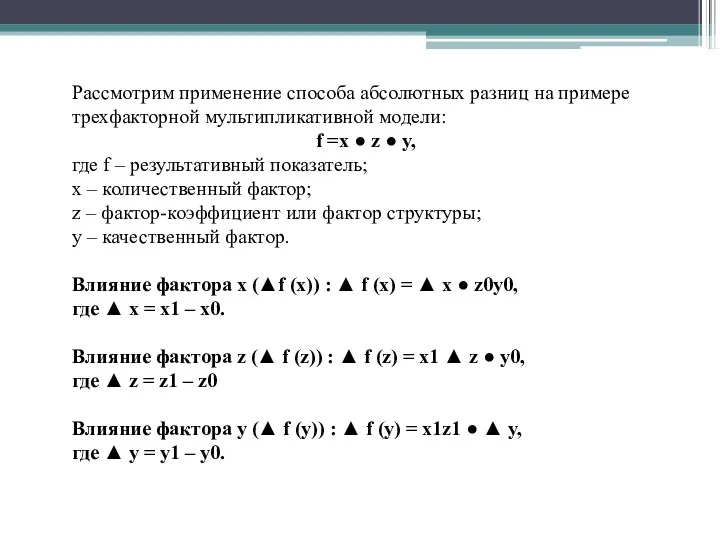

- 69. Рассмотрим применение способа абсолютных разниц на примере трехфакторной мультипликативной модели: f =x ● z ● y,

- 70. Таким образом, при способе абсолютных разниц влияние фактора на изменение результативного показателя определяется путем умножения абсолютной

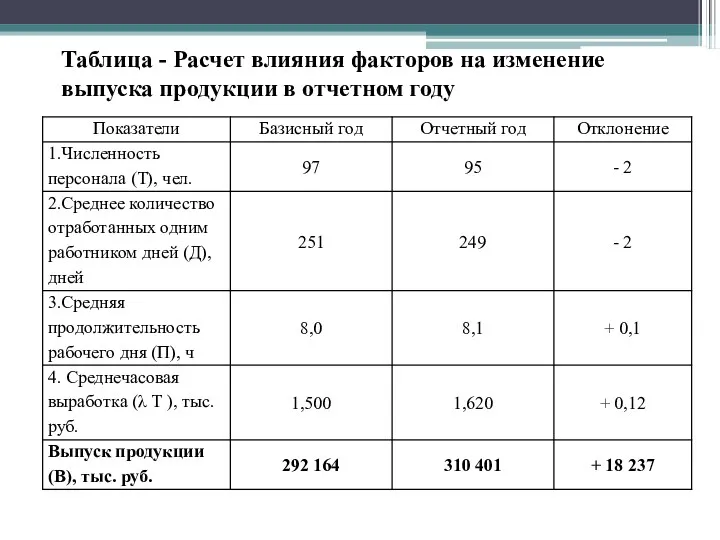

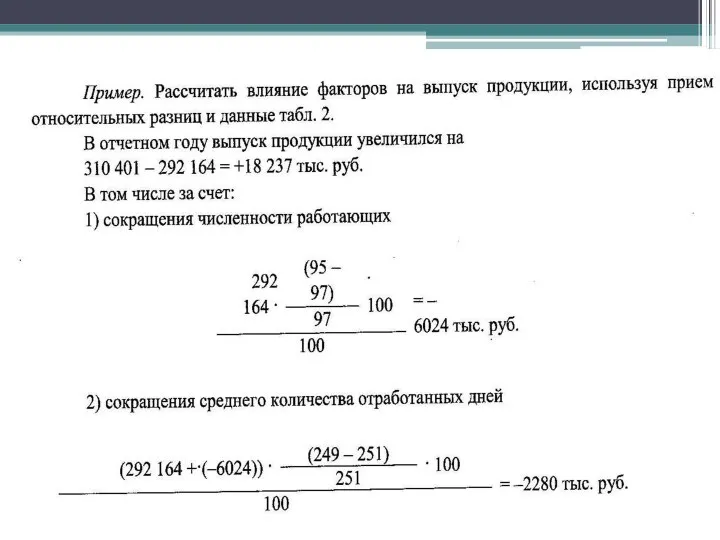

- 71. Таблица - Расчет влияния факторов на изменение выпуска продукции в отчетном году

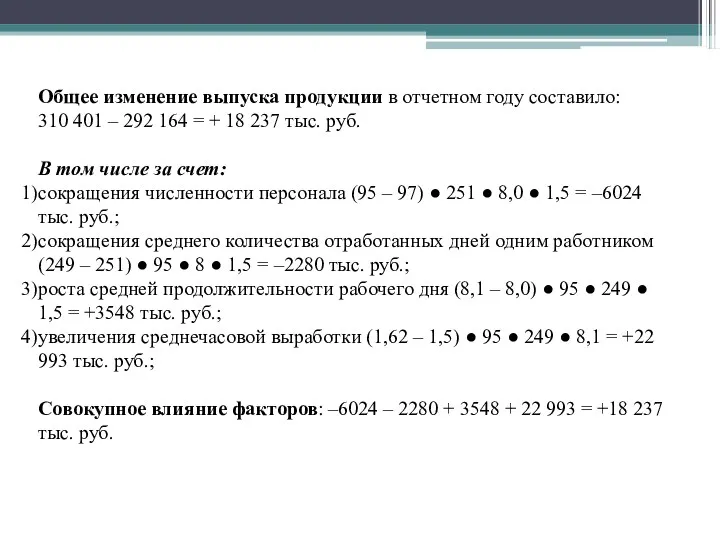

- 72. Общее изменение выпуска продукции в отчетном году составило: 310 401 – 292 164 = + 18

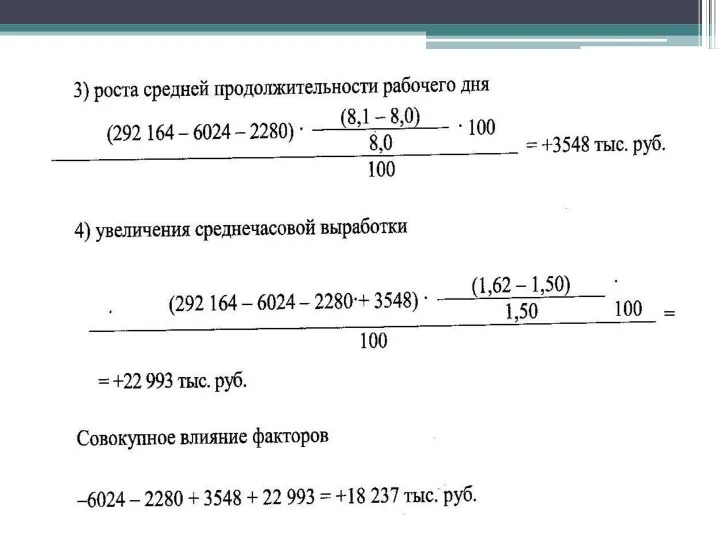

- 73. 3.9 Способ относительных разниц Способ относительных разниц применяется в экономическом анализе для целей факторного анализа при

- 79. Скачать презентацию

Содержание

1.Классификация методов и приемов экономического анализа

2. Метод сравнения, виды сравнительного анализа

Содержание

1.Классификация методов и приемов экономического анализа

2. Метод сравнения, виды сравнительного анализа

Под методом экономического анализа понимается диалектический способ подхода к изучению хозяйственных

Под методом экономического анализа понимается диалектический способ подхода к изучению хозяйственных

Связь метода, методики и приемов экономического анализа

Связь метода, методики и приемов экономического анализа

1 Классификация методов экономического анализа

1 Классификация методов экономического анализа

Классификация методов экономического анализа

Классификация методов экономического анализа

Факторный анализ

Все явления и процессы хозяйственной деятельности предприятий находятся во взаимосвязи

Факторный анализ

Все явления и процессы хозяйственной деятельности предприятий находятся во взаимосвязи

По характеру взаимосвязи между показателями различают методы детерминированного и стохастического факторного анализа

По характеру взаимосвязи между показателями различают методы детерминированного и стохастического факторного анализа

Детерминированный факторный анализ представляет собой методику исследования влияния факторов, связь которых с

Детерминированный факторный анализ представляет собой методику исследования влияния факторов, связь которых с

Стохастический анализ представляет собой методику исследования факторов, связь которых с результативным показателем

Стохастический анализ представляет собой методику исследования факторов, связь которых с результативным показателем

В целом, все методы, используемые в экономическом анализе можно условно разбить

В целом, все методы, используемые в экономическом анализе можно условно разбить

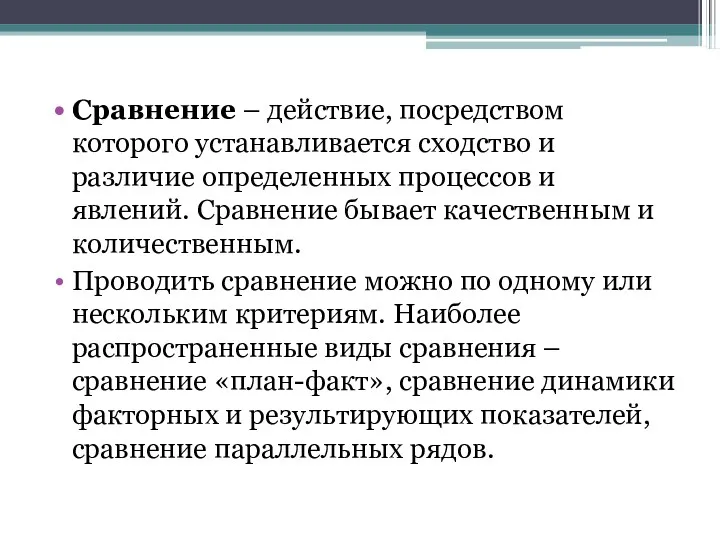

2. Метод сравнения

Сравнение

Процедура, посредством которой устанавливаются сходство и различие

2. Метод сравнения

Сравнение

Процедура, посредством которой устанавливаются сходство и различие

Анализ начинается со сравнения. Это самый древний его прием, который заключается

Анализ начинается со сравнения. Это самый древний его прием, который заключается

4) сравнение плановых или фактических показателей с нормативами позволяет объективно оценить

4) сравнение плановых или фактических показателей с нормативами позволяет объективно оценить

Сравнение – действие, посредством которого устанавливается сходство и различие определенных процессов

Сравнение – действие, посредством которого устанавливается сходство и различие определенных процессов

Виды сравнительного анализа

горизонтальный;

вертикальный:

трендовый:

одномерный;

многомерный.

Виды сравнительного анализа

горизонтальный;

вертикальный:

трендовый:

одномерный;

многомерный.

ВИДЫ СРАВНИТЕЛЬНОГО АНАЛИЗА

ВИДЫ СРАВНИТЕЛЬНОГО АНАЛИЗА

(ПРОДОЛЖЕНИЕ СЛАЙДА)

(ПРОДОЛЖЕНИЕ СЛАЙДА)

Горизонтальный анализ. Цель горизонтального анализа состоит в том, чтобы выявить абсолютные

Горизонтальный анализ. Цель горизонтального анализа состоит в том, чтобы выявить абсолютные

Вертикальный анализ. Цель вертикального анализа заключается в расчете удельного веса отдельных

Вертикальный анализ. Цель вертикального анализа заключается в расчете удельного веса отдельных

Трендовый анализ. Цель трендового анализа заключается в формировании возможных значений показателей

Трендовый анализ. Цель трендового анализа заключается в формировании возможных значений показателей

Динамический ряд – совокупность данных, характеризующих изменение явления, показателей во времени.

Динамический ряд – совокупность данных, характеризующих изменение явления, показателей во времени.

С помощью динамических рядов исследуется интенсивность изменения анализируемых показателей (рост, уменьшение,

С помощью динамических рядов исследуется интенсивность изменения анализируемых показателей (рост, уменьшение,

Показатели анализа динамических рядов

Показатели анализа динамических рядов

В курсе «Статистика» подробно даны приемы абсолютных, относительных и средних величин, группировок

(методы

В курсе «Статистика» подробно даны приемы абсолютных, относительных и средних величин, группировок

(методы

Абсолютные и относительные величины

Абсолютные величины характеризуют размеры (уровни, объемы) экономических явлений

Абсолютные и относительные величины

Абсолютные величины характеризуют размеры (уровни, объемы) экономических явлений

Средние величины

широко применяются для обобщения ряда варьирующихся величин качественно однородных явлений:

Средние величины

широко применяются для обобщения ряда варьирующихся величин качественно однородных явлений:

При одномерном анализе сравниваются один или несколько показателей одного предприятия или

При одномерном анализе сравниваются один или несколько показателей одного предприятия или

Для проведения многомерных сравнений используются следующие методы:

1. метод суммирования значений всех

Для проведения многомерных сравнений используются следующие методы:

1. метод суммирования значений всех

Назначение рейтингового анализа заключается в определении места (ранга) каждой организации из

Назначение рейтингового анализа заключается в определении места (ранга) каждой организации из

Задание на практическое занятие

на метод сравнения

См. сайт Электронного ресурса Центра

Задание на практическое занятие

на метод сравнения

См. сайт Электронного ресурса Центра

3 Классические приемы экономического анализа

(способы детерминированного факторного анализа)

3 Классические приемы экономического анализа

(способы детерминированного факторного анализа)

3.1 Характеристика метода (приема) скорректированных показателей

Сущность приема: вместо значения базисного (нормативного,

3.1 Характеристика метода (приема) скорректированных показателей

Сущность приема: вместо значения базисного (нормативного,

При способ скорректированных показателей корректировке подвергается количественный (экстенсивный) фактор, а качественный

При способ скорректированных показателей корректировке подвергается количественный (экстенсивный) фактор, а качественный

Влияние количественного фактора: Пс - По

Влияние качественного или второстепенного количественного факторов: П1 -

Влияние количественного фактора: Пс - По

Влияние качественного или второстепенного количественного факторов: П1 -

Пример: Рассчитать влияние факторов на выпуск продукции согласно данным таблицы.

Пример: Рассчитать влияние факторов на выпуск продукции согласно данным таблицы.

Выводы: Выпуск продукции на предприятии увеличился на 2 млн. рублей и рост

Выводы: Выпуск продукции на предприятии увеличился на 2 млн. рублей и рост

Многофакторная зависимость достаточно часто встречается в практических расчетах. Наибольшей популярностью в

Многофакторная зависимость достаточно часто встречается в практических расчетах. Наибольшей популярностью в

В процессе подстановок идет последовательная замена факторов.

В первой подстановке заменён

В процессе подстановок идет последовательная замена факторов.

В первой подстановке заменён

В третьей подстановке замене подвергается третий фактор - В, а остальные

В третьей подстановке замене подвергается третий фактор - В, а остальные

Пример. Рассчитать влияние факторов на выпуск продукции по алгоритму:

ВП = ЧР ×

Пример. Рассчитать влияние факторов на выпуск продукции по алгоритму:

ВП = ЧР ×

Выводы: в отчетном периоде выпуск продукции значительно снизился и составил 2 268

Выводы: в отчетном периоде выпуск продукции значительно снизился и составил 2 268

3.3 Характеристика интегрального метода

Интегральный метод применяется в алгоритмах показателей, состоящих из

3.3 Характеристика интегрального метода

Интегральный метод применяется в алгоритмах показателей, состоящих из

Факторный анализ предусматривает следующие этапы расчетов:

1. Влияние на выпуск продукции изменений

Факторный анализ предусматривает следующие этапы расчетов:

1. Влияние на выпуск продукции изменений

3.4 Характеристика индексного метода

Индексный метод применяется в расчетах, в алгоритмах которых

3.4 Характеристика индексного метода

Индексный метод применяется в расчетах, в алгоритмах которых

Неиспользованные резервы увеличения производства продукции составили 25 тыс. руб.

Таким образом, результаты

Неиспользованные резервы увеличения производства продукции составили 25 тыс. руб.

Таким образом, результаты

3.5 Характеристика метода балансовой увязки

Прием балансовой увязки основан на взаимосвязи остатков

3.5 Характеристика метода балансовой увязки

Прием балансовой увязки основан на взаимосвязи остатков

В зависимости от цели анализа факторы и показатели могут поменяться местами.

В зависимости от цели анализа факторы и показатели могут поменяться местами.

Рассчитав отклонение данных отчетного периода от базисного можно установить, что размер

По фактору "Прочее выбытие" изменим знак на противоположный, поскольку рост брака,

По фактору "Прочее выбытие" изменим знак на противоположный, поскольку рост брака,

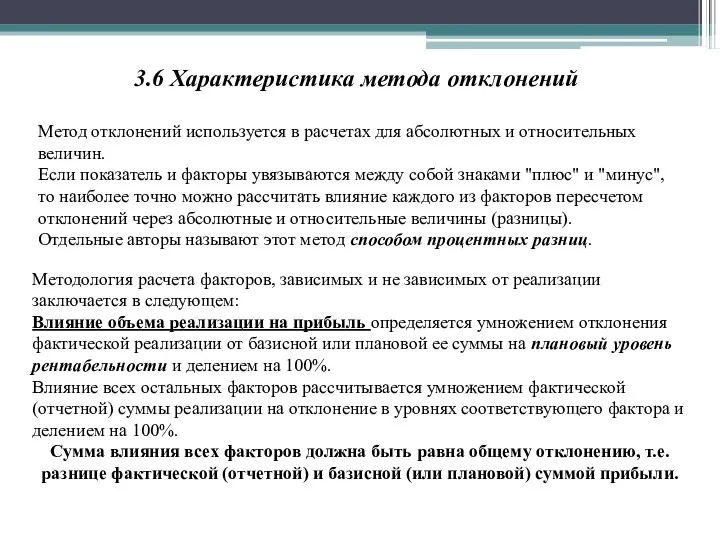

3.6 Характеристика метода отклонений

Метод отклонений используется в расчетах для абсолютных и

3.6 Характеристика метода отклонений

Метод отклонений используется в расчетах для абсолютных и

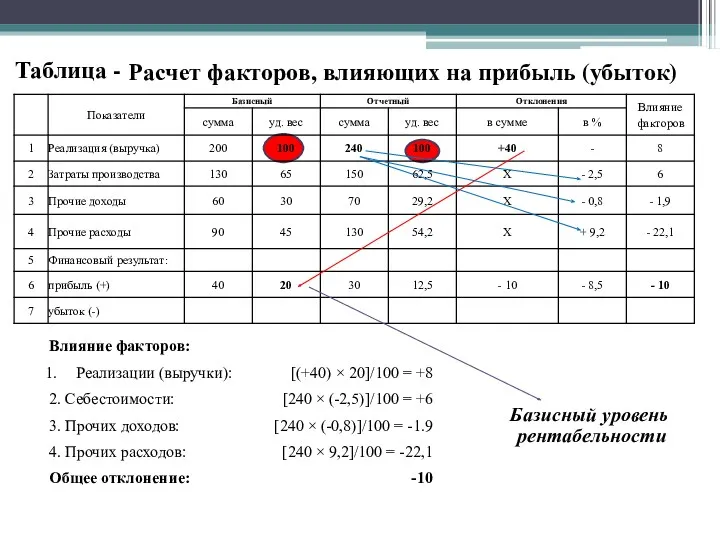

Базисный уровень рентабельности

Базисный уровень рентабельности

Вывод: Прибыль в отчетном году сократилась на 10 млн. руб.

Неиспользованные

Вывод: Прибыль в отчетном году сократилась на 10 млн. руб.

Неиспользованные

3.7 Приемы процентных чисел по количеству и по сумме

3.7.1 Характеристика метода

3.7 Приемы процентных чисел по количеству и по сумме

3.7.1 Характеристика метода

Разделив полученное процентное число на 100%, получаем фактическое количество продукции, скорректированное

Разделив полученное процентное число на 100%, получаем фактическое количество продукции, скорректированное

Влияние изменений в структуре продукции, рассчитанной по показателю ее качества, на

Влияние изменений в структуре продукции, рассчитанной по показателю ее качества, на

3.7.2 Характеристика метода процентных чисел по сумме

Метод процентных чисел по сумме

3.7.2 Характеристика метода процентных чисел по сумме

Метод процентных чисел по сумме

Сущность метода процентного числа по сумме состоит в том, что общая

Сущность метода процентного числа по сумме состоит в том, что общая

По итогу графы "Влияние факторов" получается ноль, т.к. в данном расчете

По итогу графы "Влияние факторов" получается ноль, т.к. в данном расчете

3.8 Способ абсолютных разниц

Данный способ является техническим упрощением способа цепной

3.8 Способ абсолютных разниц

Данный способ является техническим упрощением способа цепной

Рассмотрим применение способа абсолютных разниц на примере трехфакторной мультипликативной модели:

f =x

Рассмотрим применение способа абсолютных разниц на примере трехфакторной мультипликативной модели:

f =x

Таким образом, при способе абсолютных разниц влияние фактора на изменение результативного

Таким образом, при способе абсолютных разниц влияние фактора на изменение результативного

Таблица - Расчет влияния факторов на изменение

выпуска продукции в отчетном

Таблица - Расчет влияния факторов на изменение

выпуска продукции в отчетном

Общее изменение выпуска продукции в отчетном году составило:

310 401 –

Общее изменение выпуска продукции в отчетном году составило:

310 401 –

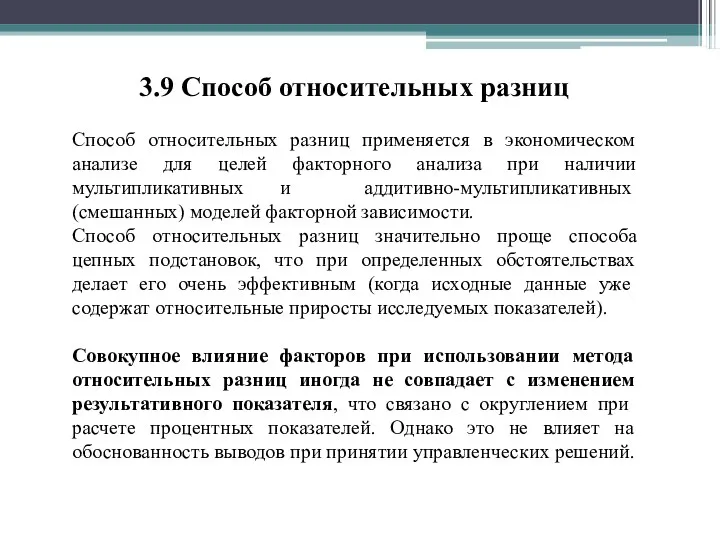

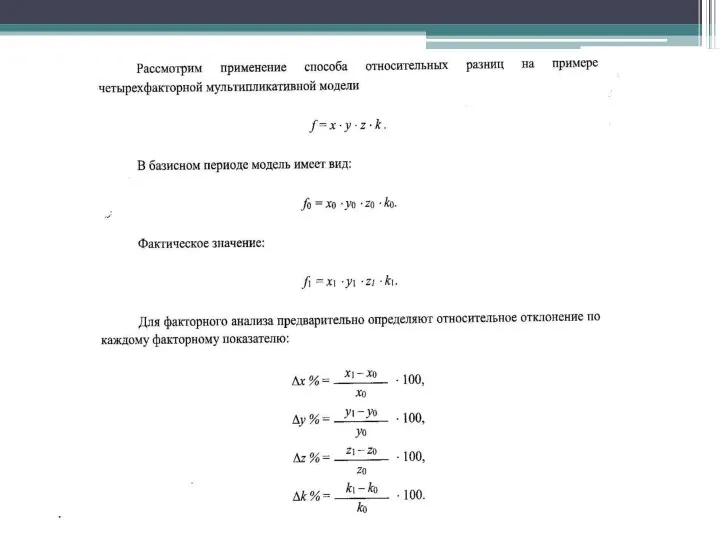

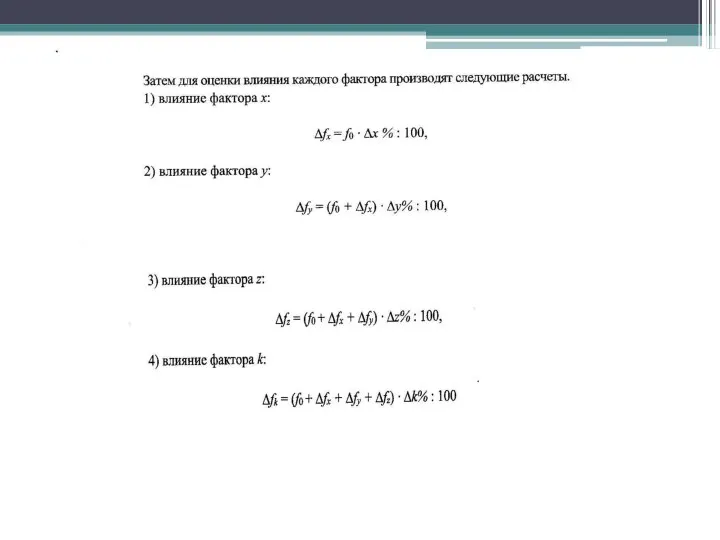

3.9 Способ относительных разниц

Способ относительных разниц применяется в экономическом анализе для

3.9 Способ относительных разниц

Способ относительных разниц применяется в экономическом анализе для

Роль экономики в жизни общества

Роль экономики в жизни общества Особенности фармацевтического рынка

Особенности фармацевтического рынка Макроэкономическая нестабильность. Безработица и занятость (макроэкономические показатели)

Макроэкономическая нестабильность. Безработица и занятость (макроэкономические показатели) Региональная экономическая политика государства

Региональная экономическая политика государства Механизм функционирования рынка: спрос, предложение, рыночное равновесие

Механизм функционирования рынка: спрос, предложение, рыночное равновесие Всероссийская научно-практическая конференция студентов и молодых ученых Актуальные проблемы экономической теории

Всероссийская научно-практическая конференция студентов и молодых ученых Актуальные проблемы экономической теории Школа институционализма

Школа институционализма Модели систем массового обслуживания (Задачи)

Модели систем массового обслуживания (Задачи) Исследовательский проект по экономике Путевка в жизнь

Исследовательский проект по экономике Путевка в жизнь Международные экономические организации

Международные экономические организации Понятие, цель и задачи эконометрики

Понятие, цель и задачи эконометрики Ситуация на рынке труда

Ситуация на рынке труда Актуальные вопросы развития сельскохозяйственных кредитных кооперативов. Кооператив Доверие Вологодская область

Актуальные вопросы развития сельскохозяйственных кредитных кооперативов. Кооператив Доверие Вологодская область Импортный тариф в малой стране

Импортный тариф в малой стране Большие экономические циклы Н.Д. Кондратьева

Большие экономические циклы Н.Д. Кондратьева Система экономических интересов общества

Система экономических интересов общества Смешанная экономическая система

Смешанная экономическая система Введение в микроэкономику

Введение в микроэкономику Сұраныс пен ұсыныс теориясының негізі

Сұраныс пен ұсыныс теориясының негізі Государственная экономическая политика

Государственная экономическая политика Экономика, ГИА по обществознанию, 9 класс

Экономика, ГИА по обществознанию, 9 класс Производитель на рынке. Сфера производства

Производитель на рынке. Сфера производства Фиксированные и переменные факторы производства (10 класс)

Фиксированные и переменные факторы производства (10 класс) Экономическая характеристика стран. Перу

Экономическая характеристика стран. Перу Концепция общественных благ

Концепция общественных благ Экономика общественного сектора

Экономика общественного сектора Предмет макроэкономики

Предмет макроэкономики Взаимосвязь уровня инфляции и безработицы. Кривая Филлипса

Взаимосвязь уровня инфляции и безработицы. Кривая Филлипса