- Методы ценообразования

Содержание

- 2. Методология ценообразования — это совокупность принципов ценообразования, методов обоснования уровня, структуры, соотношений и динамики цен, а

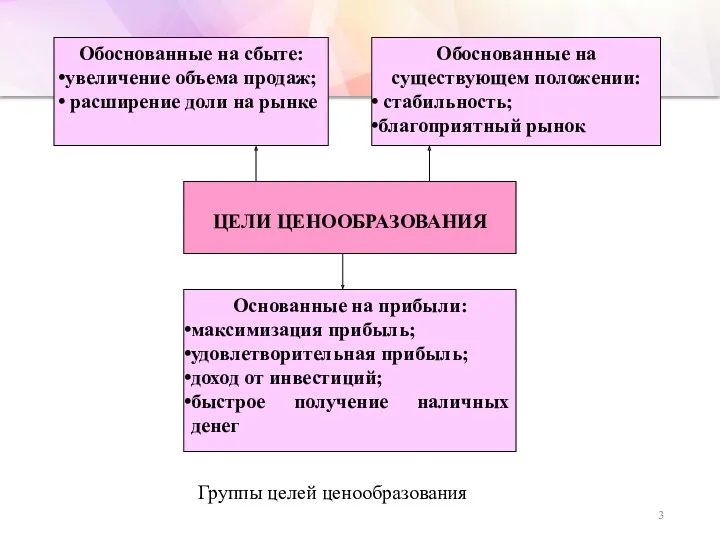

- 3. Группы целей ценообразования

- 4. ЦЕЛИ ЦЕНООБРАЗОВАНИЯ

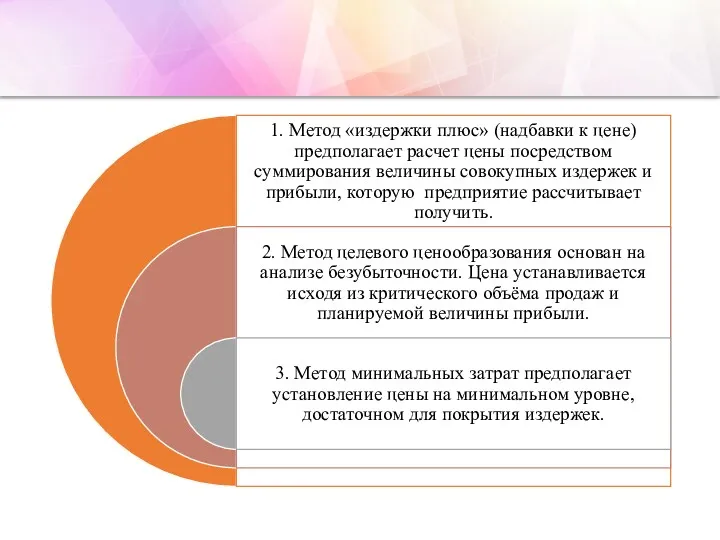

- 7. Процесс установления цены, когда в качестве исходной точки расчётов принимаются затраты предприятия на производство и реализацию

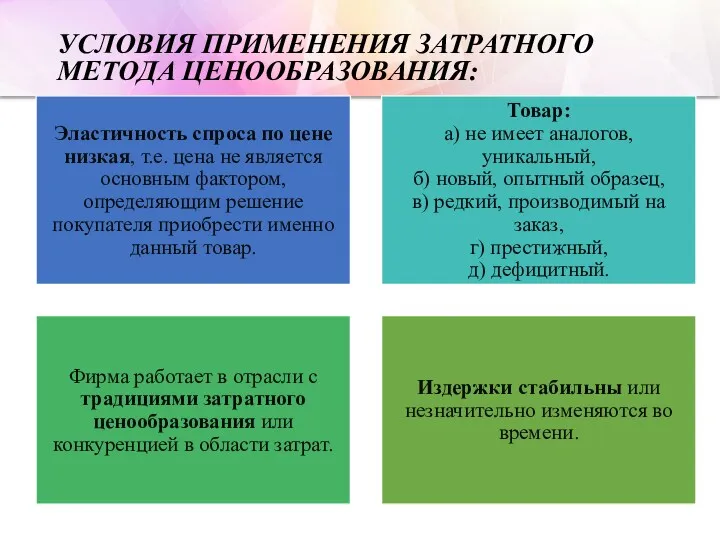

- 8. УСЛОВИЯ ПРИМЕНЕНИЯ ЗАТРАТНОГО МЕТОДА ЦЕНООБРАЗОВАНИЯ:

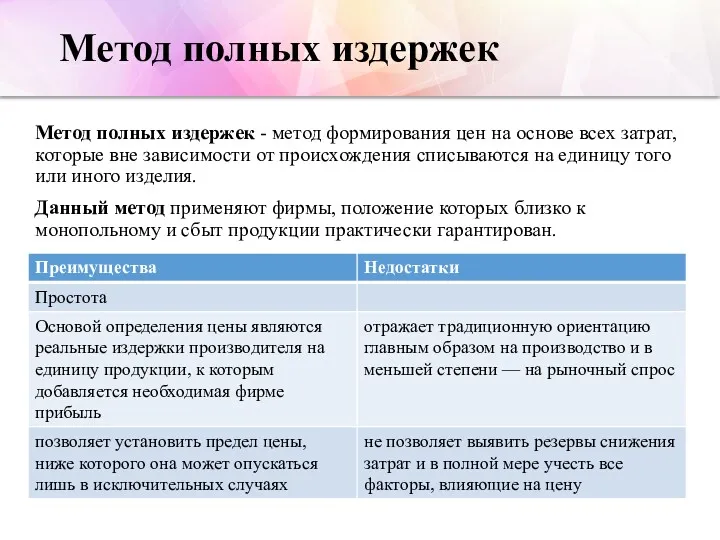

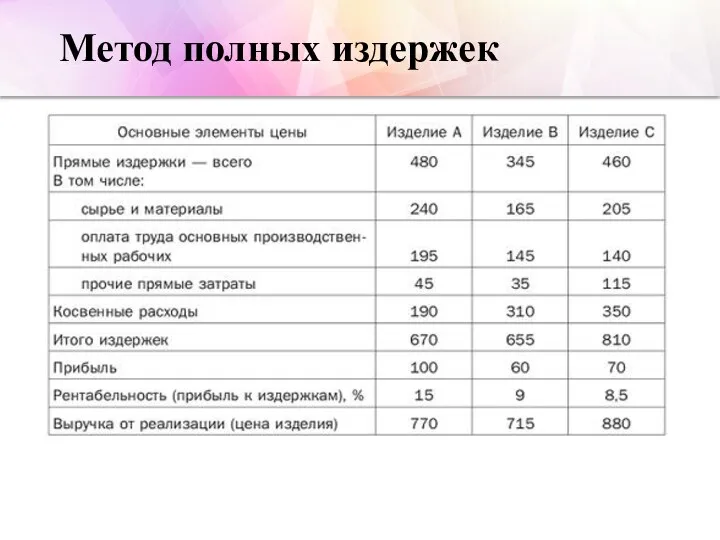

- 10. Метод полных издержек Метод полных издержек - метод формирования цен на основе всех затрат, которые вне

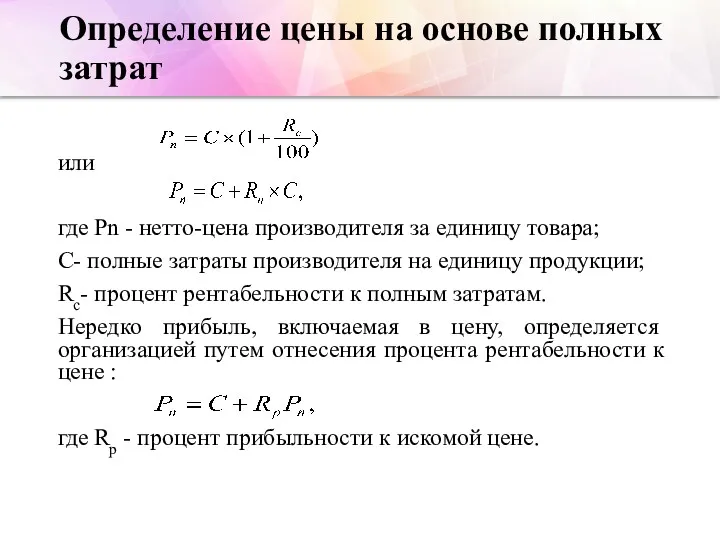

- 11. Определение цены на основе полных затрат или где Pn - нетто-цена производителя за единицу товара; C-

- 12. Метод полных издержек

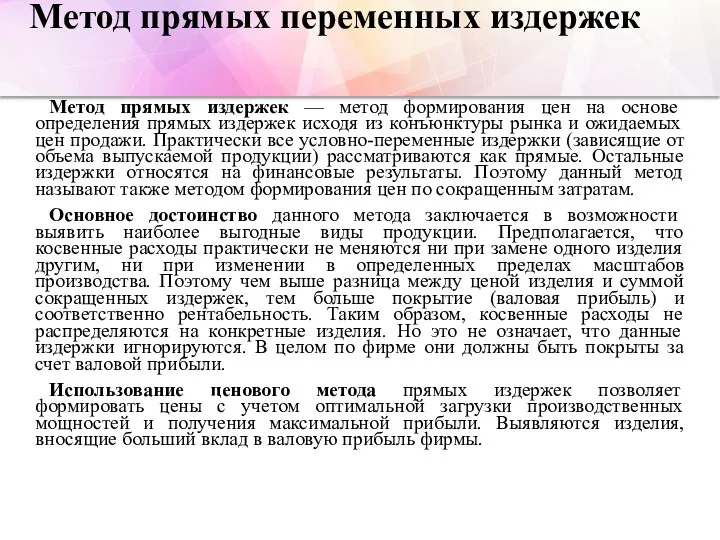

- 13. Метод прямых переменных издержек Метод прямых издержек — метод формирования цен на основе определения прямых издержек

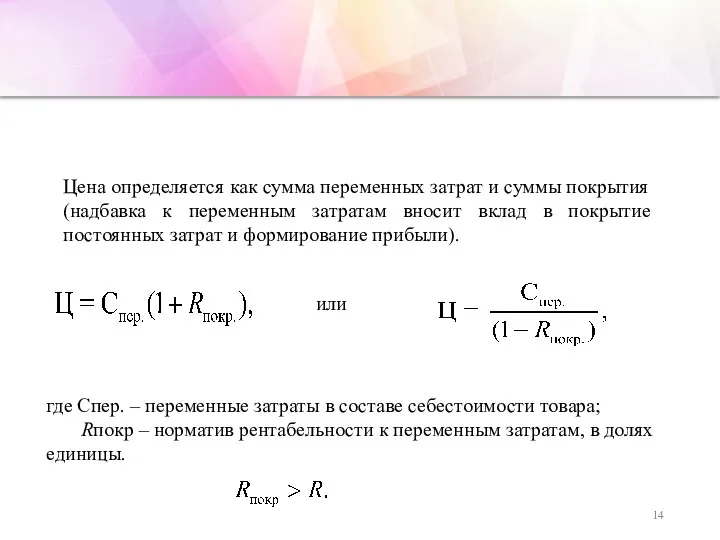

- 14. Цена определяется как сумма переменных затрат и суммы покрытия (надбавка к переменным затратам вносит вклад в

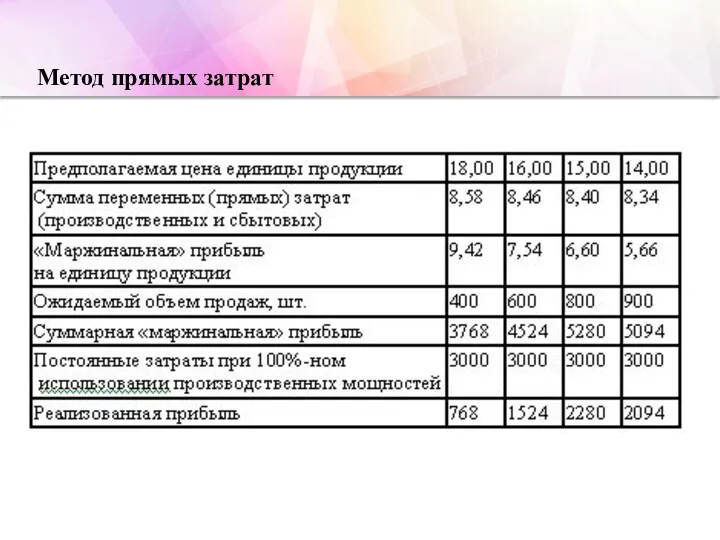

- 15. Метод прямых затрат

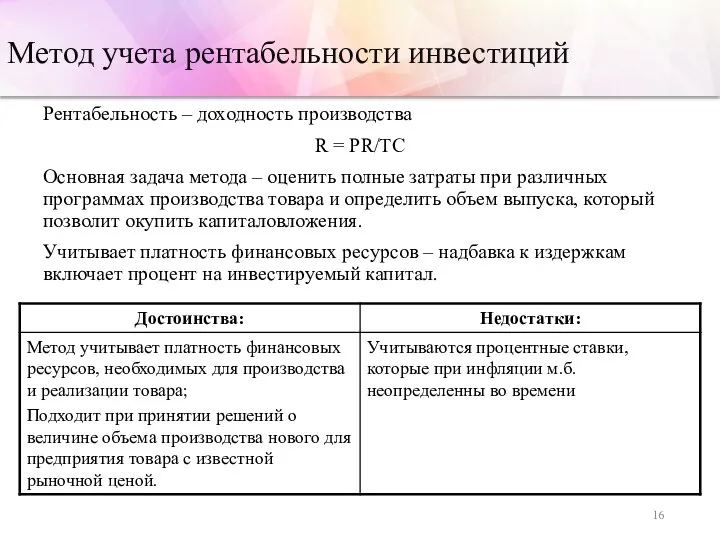

- 16. Метод учета рентабельности инвестиций Рентабельность – доходность производства R = PR/TC Основная задача метода – оценить

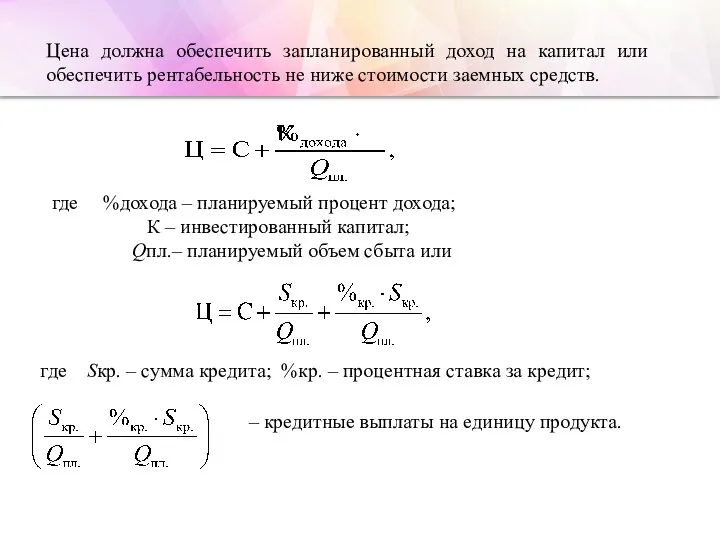

- 17. Цена должна обеспечить запланированный доход на капитал или обеспечить рентабельность не ниже стоимости заемных средств. где

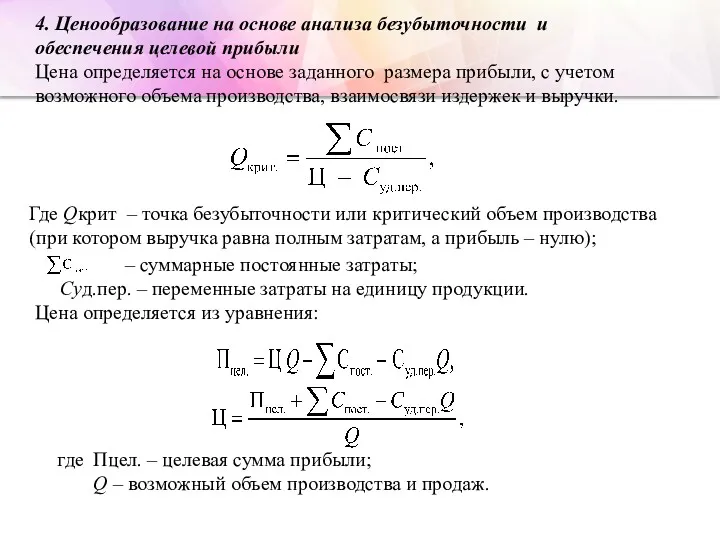

- 18. 4. Ценообразование на основе анализа безубыточности и обеспечения целевой прибыли Цена определяется на основе заданного размера

- 20. Пример расчетов Фирма, выпускающая информационные печатные материалы на основе выборки из коммерческих баз данных, имеет следующие

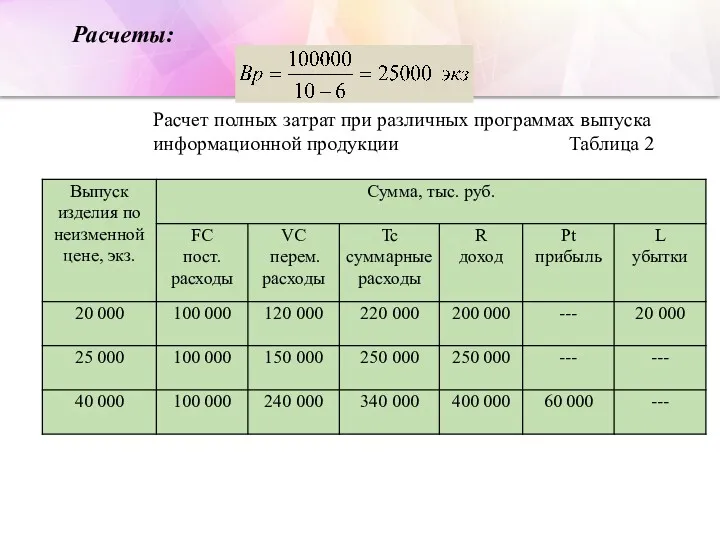

- 21. Расчеты: Расчет полных затрат при различных программах выпуска информационной продукции Таблица 2

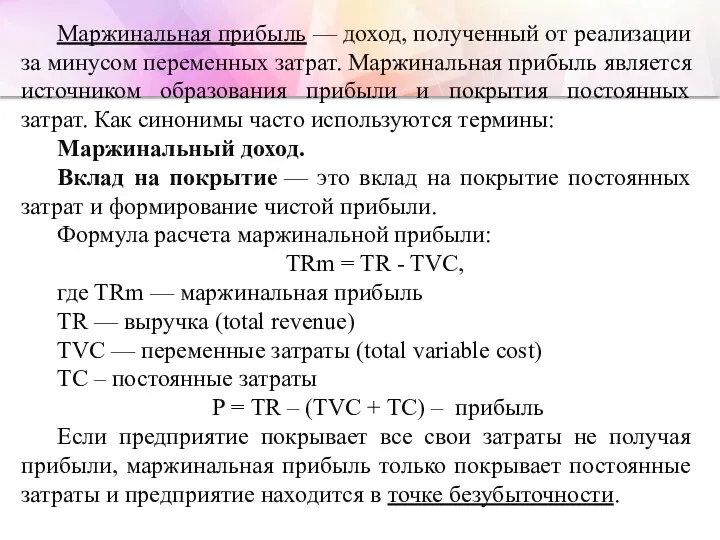

- 22. Маржинальная прибыль — доход, полученный от реализации за минусом переменных затрат. Маржинальная прибыль является источником образования

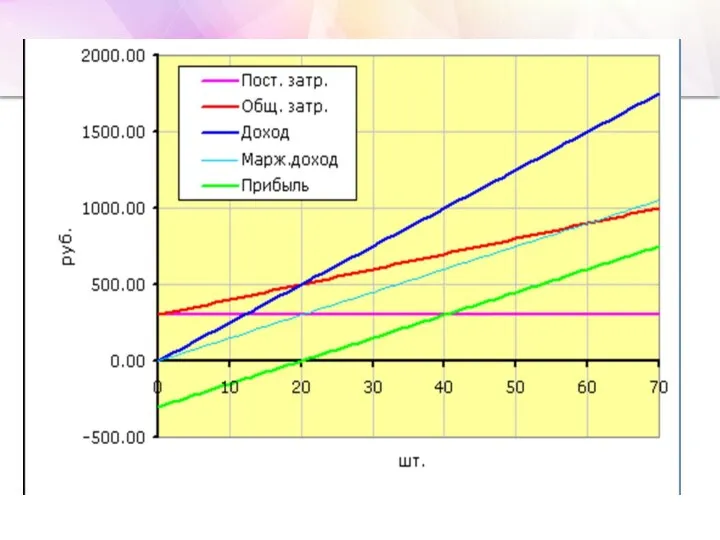

- 24. На графике видно что: В точке безубыточности линия маржинальной прибыли пересекает линию постоянных затрат. В точке

- 25. Три уровня границы цены при затратных методах ценообразования: 1) цена предельная где Цпред. – предельная цена,

- 27. Рыночные методы установления цен основаны на оценке ценности товара потребителем (метод «ощущаемой ценности товара»): покупательское восприятие,

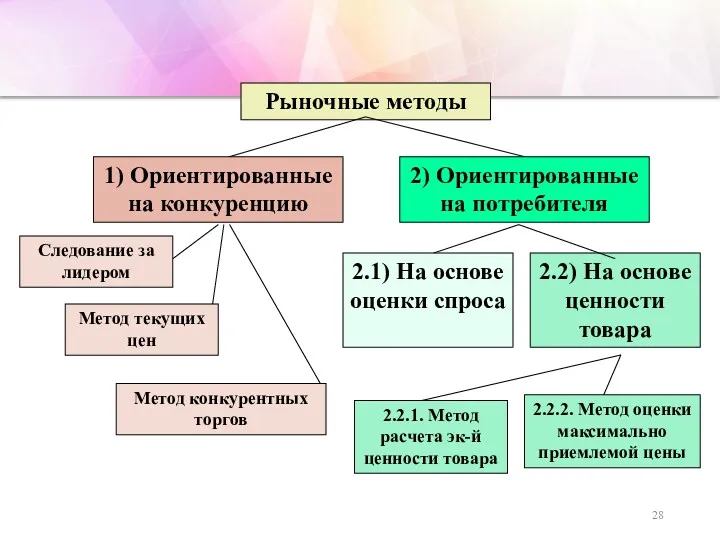

- 28. Рыночные методы 1) Ориентированные на конкуренцию 2) Ориентированные на потребителя 2.1) На основе оценки спроса 2.2)

- 29. При установлении цен на основе ценностного восприятия товара покупателем предполагает разложение стоимости товара на составляющие: основные

- 30. Например: Вечером - на остановке продают свежий хлеб по более высокой цене, чем в булочной, до

- 31. Определение экономической ценности товара проходит по следующим этапам:

- 32. Как правило, чем товар дороже или чем чувствительнее покупатели к уровню цены на него, тем в

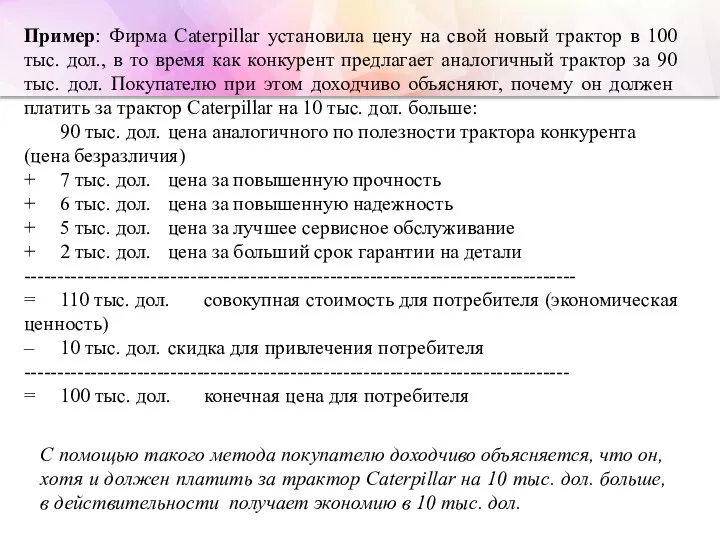

- 33. Пример: Фирма Caterpillar установила цену на свой новый трактор в 100 тыс. дол., в то время

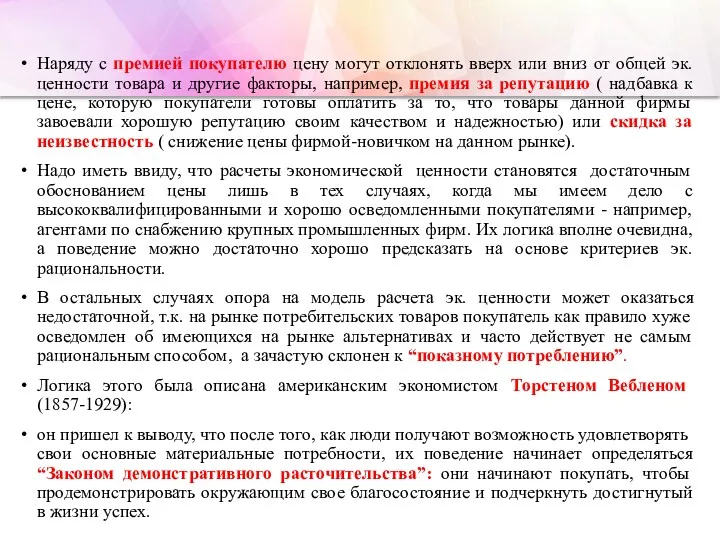

- 34. Наряду с премией покупателю цену могут отклонять вверх или вниз от общей эк. ценности товара и

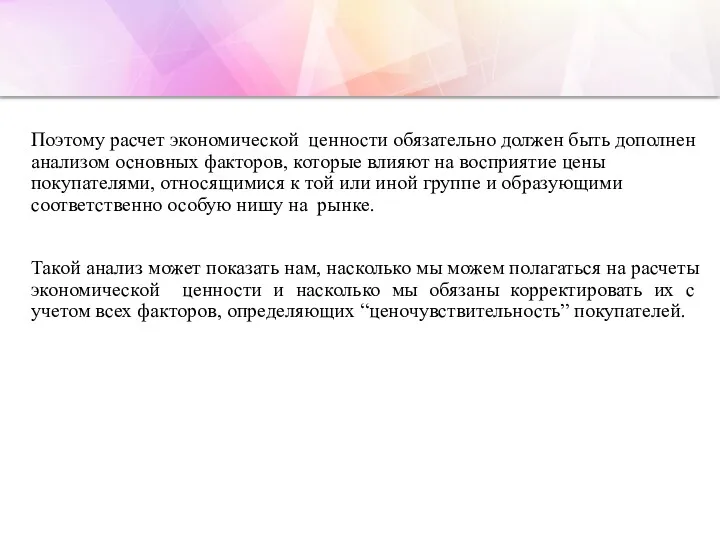

- 35. Поэтому расчет экономической ценности обязательно должен быть дополнен анализом основных факторов, которые влияют на восприятие цены

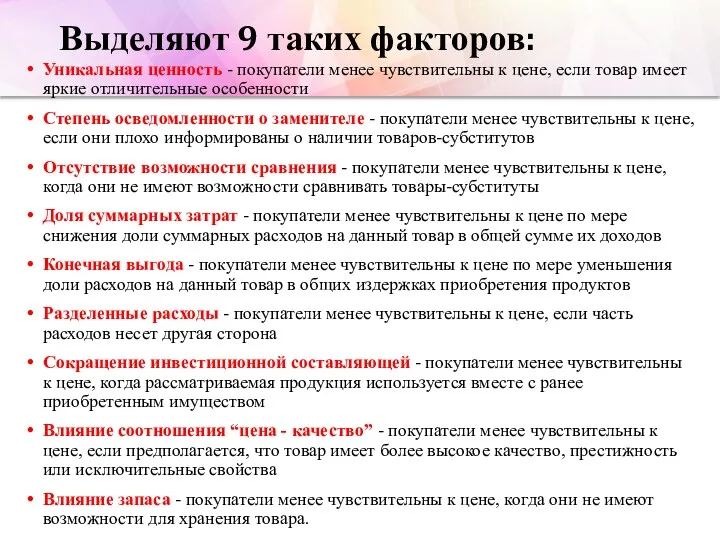

- 36. Выделяют 9 таких факторов: Уникальная ценность - покупатели менее чувствительны к цене, если товар имеет яркие

- 37. Установление цен на основе ценовой эластичности Использование метода позволяет:

- 38. Эластичный, неэластичный и нейтральный спрос

- 39. Эластичный, неэластичный и нейтральный спрос

- 40. Фирме очень важно знать, каков спрос на её товар, насколько она может повысить цену. Если спрос

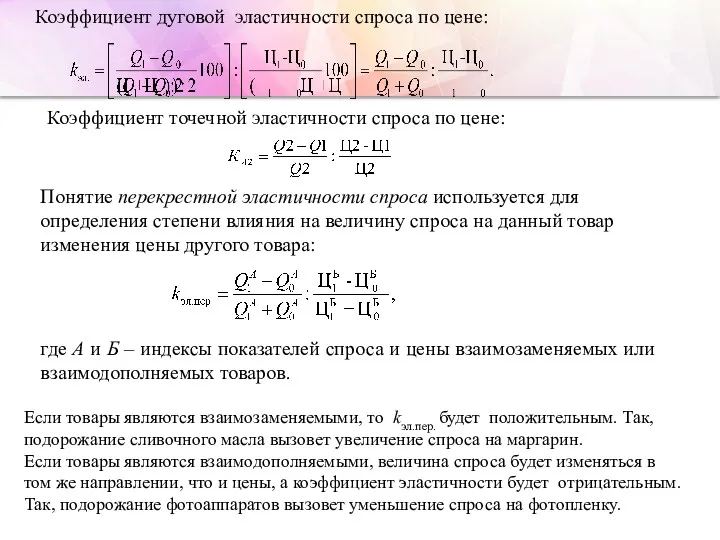

- 41. Коэффициент дуговой эластичности спроса по цене: Понятие перекрестной эластичности спроса используется для определения степени влияния на

- 42. ПРИМЕР. Коэффициент эластичности спроса по цене составляет 1,5. Выручка – 1200 000 руб., переменные расходы –

- 43. Методы определения цен с ориентацией на конкуренцию

- 44. Сопоставление показателей качества аналогичных и взаимозаменяемых товаров, оценка различия в этих показателях и определение цены нового

- 45. Параметрические методы ценообразования позволяют увязать цену нового товара с ценой старого, заменяемого, или аналогичного базисного товара,

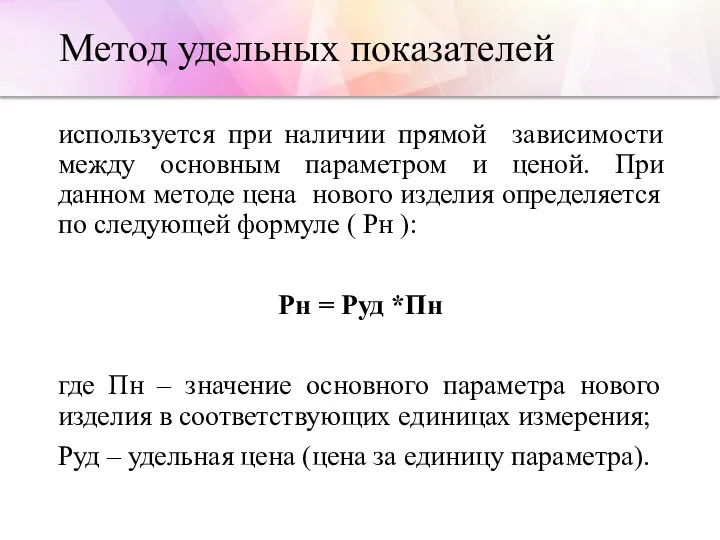

- 46. Метод удельных показателей используется при наличии прямой зависимости между основным параметром и ценой. При данном методе

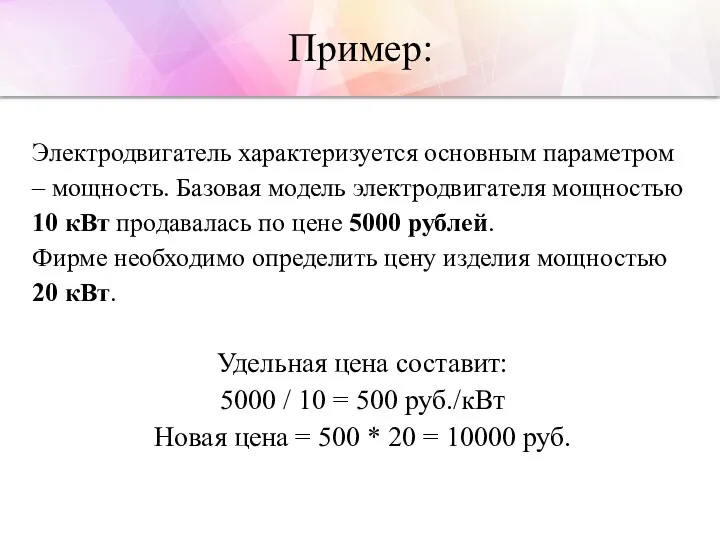

- 47. Пример: Электродвигатель характеризуется основным параметром – мощность. Базовая модель электродвигателя мощностью 10 кВт продавалась по цене

- 48. Агрегатный метод применяется в случае оценки конструктивно-сложного изделия, состоящего из самостоятельных изделий. Цена изделия в данном

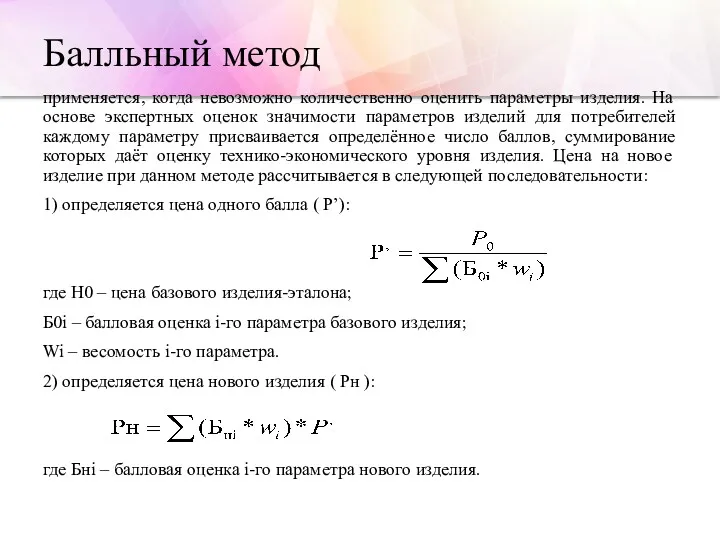

- 49. Балльный метод применяется, когда невозможно количественно оценить параметры изделия. На основе экспертных оценок значимости параметров изделий

- 51. Скачать презентацию

Методология ценообразования — это совокупность принципов ценообразования, методов обоснования уровня, структуры,

Методология ценообразования — это совокупность принципов ценообразования, методов обоснования уровня, структуры,

Группы целей ценообразования

Группы целей ценообразования

ЦЕЛИ ЦЕНООБРАЗОВАНИЯ

ЦЕЛИ ЦЕНООБРАЗОВАНИЯ

Процесс установления цены, когда в качестве исходной точки расчётов принимаются затраты

Процесс установления цены, когда в качестве исходной точки расчётов принимаются затраты

УСЛОВИЯ ПРИМЕНЕНИЯ ЗАТРАТНОГО МЕТОДА ЦЕНООБРАЗОВАНИЯ:

УСЛОВИЯ ПРИМЕНЕНИЯ ЗАТРАТНОГО МЕТОДА ЦЕНООБРАЗОВАНИЯ:

Метод полных издержек

Метод полных издержек - метод формирования цен на основе

Метод полных издержек

Метод полных издержек - метод формирования цен на основе

Определение цены на основе полных затрат

или

где Pn - нетто-цена производителя за единицу

Определение цены на основе полных затрат

или

где Pn - нетто-цена производителя за единицу

Метод полных издержек

Метод полных издержек

Метод прямых переменных издержек

Метод прямых издержек — метод формирования цен на

Метод прямых переменных издержек

Метод прямых издержек — метод формирования цен на

Цена определяется как сумма переменных затрат и суммы покрытия (надбавка к

Цена определяется как сумма переменных затрат и суммы покрытия (надбавка к

Метод прямых затрат

Метод прямых затрат

Метод учета рентабельности инвестиций

Рентабельность – доходность производства

R = PR/TC

Основная задача метода

Метод учета рентабельности инвестиций

Рентабельность – доходность производства

R = PR/TC

Основная задача метода

Цена должна обеспечить запланированный доход на капитал или обеспечить рентабельность не

Цена должна обеспечить запланированный доход на капитал или обеспечить рентабельность не

4. Ценообразование на основе анализа безубыточности и обеспечения целевой прибыли

Цена определяется

4. Ценообразование на основе анализа безубыточности и обеспечения целевой прибыли

Цена определяется

Пример расчетов

Фирма, выпускающая информационные печатные материалы на основе выборки из коммерческих

Пример расчетов

Фирма, выпускающая информационные печатные материалы на основе выборки из коммерческих

Расчеты:

Расчет полных затрат при различных программах выпуска

информационной продукции Таблица 2

Расчеты:

Расчет полных затрат при различных программах выпуска

информационной продукции Таблица 2

Маржинальная прибыль — доход, полученный от реализации за минусом переменных затрат. Маржинальная

Маржинальная прибыль — доход, полученный от реализации за минусом переменных затрат. Маржинальная

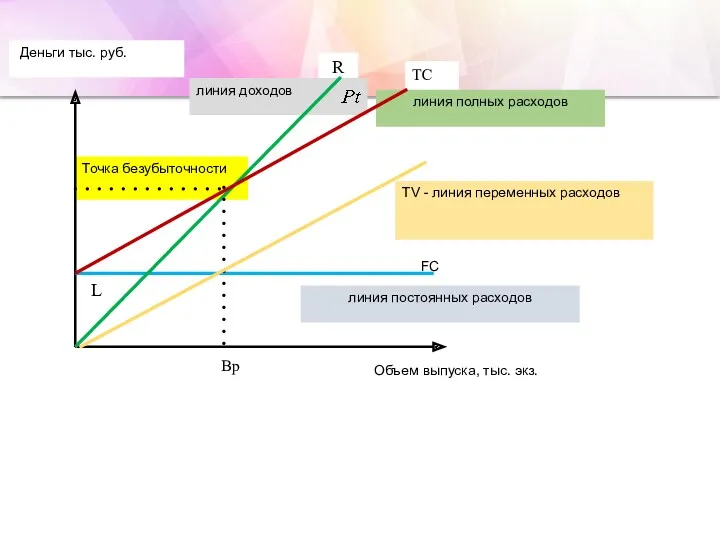

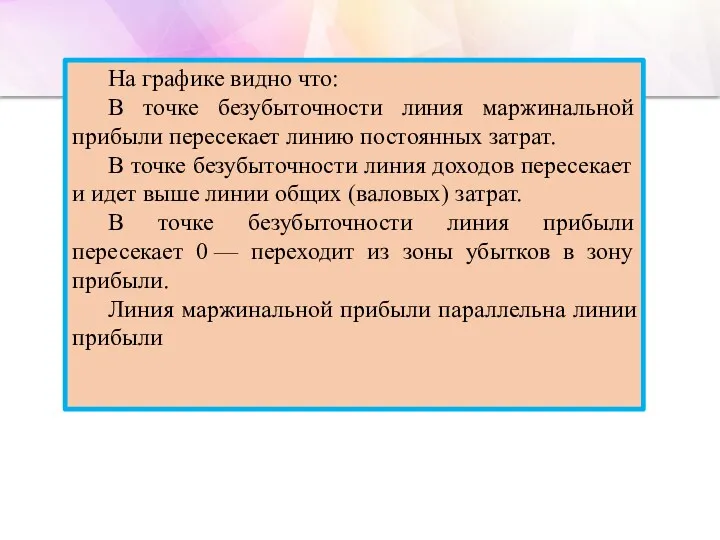

На графике видно что:

В точке безубыточности линия маржинальной прибыли пересекает линию

На графике видно что:

В точке безубыточности линия маржинальной прибыли пересекает линию

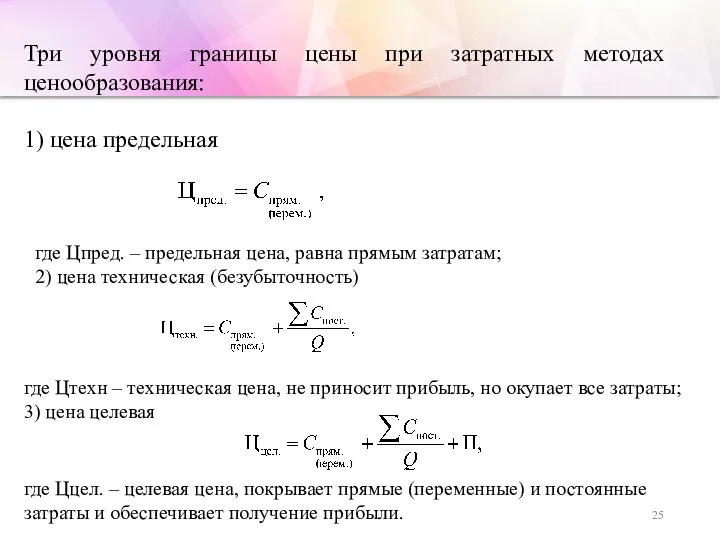

Три уровня границы цены при затратных методах ценообразования:

1) цена предельная

где Цпред.

Три уровня границы цены при затратных методах ценообразования:

1) цена предельная

где Цпред.

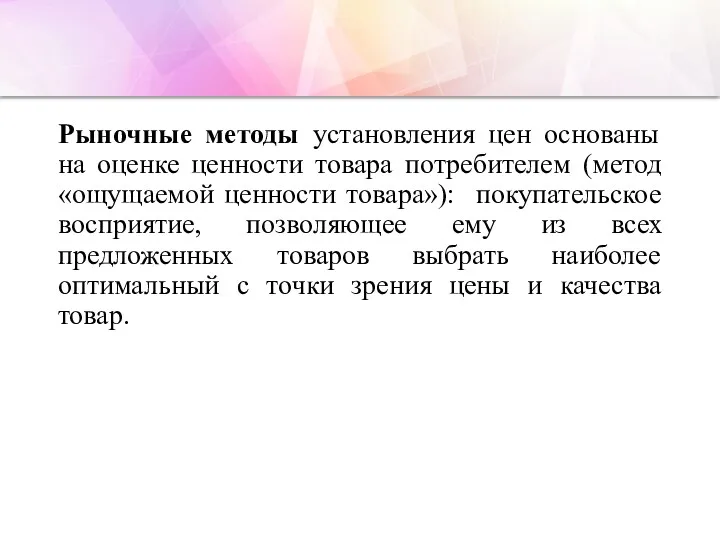

Рыночные методы установления цен основаны на оценке ценности товара потребителем (метод

Рыночные методы установления цен основаны на оценке ценности товара потребителем (метод

Рыночные методы

1) Ориентированные на конкуренцию

2) Ориентированные на потребителя

2.1) На основе оценки

Рыночные методы

1) Ориентированные на конкуренцию

2) Ориентированные на потребителя

2.1) На основе оценки

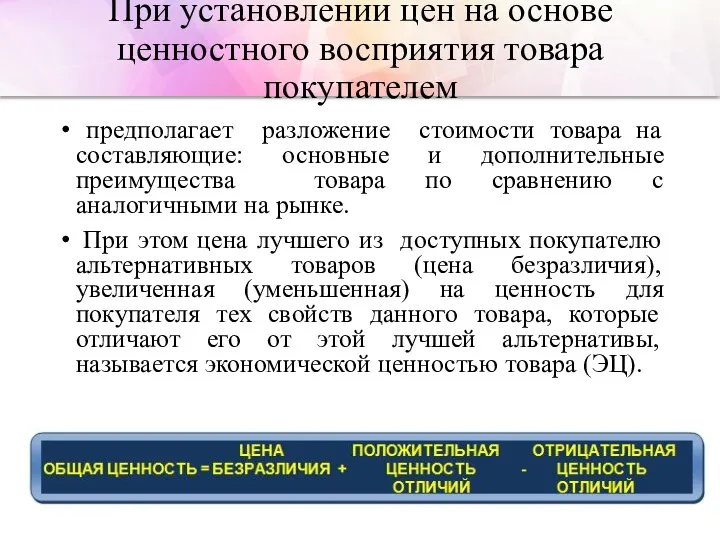

При установлении цен на основе ценностного восприятия товара покупателем

предполагает разложение

При установлении цен на основе ценностного восприятия товара покупателем

предполагает разложение

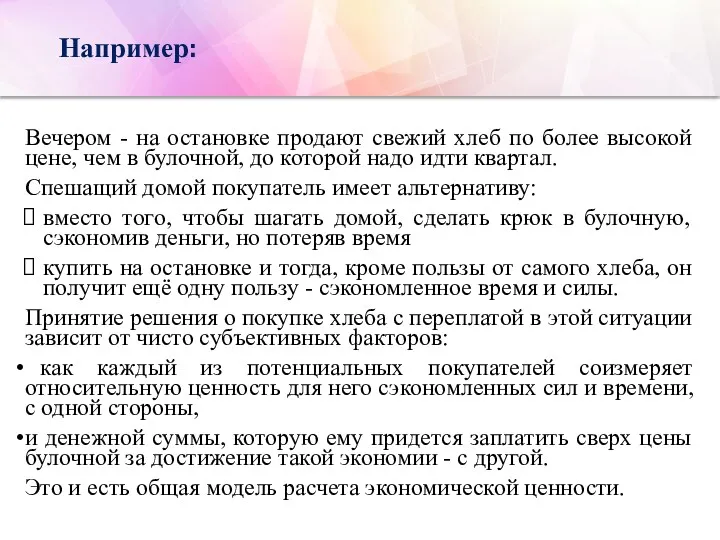

Например:

Вечером - на остановке продают свежий хлеб по более высокой цене,

Например:

Вечером - на остановке продают свежий хлеб по более высокой цене,

Определение экономической ценности товара проходит по следующим этапам:

Определение экономической ценности товара проходит по следующим этапам:

Как правило, чем товар дороже или чем чувствительнее покупатели к уровню

Как правило, чем товар дороже или чем чувствительнее покупатели к уровню

Пример: Фирма Caterpillar установила цену на свой новый трактор в 100

Пример: Фирма Caterpillar установила цену на свой новый трактор в 100

Наряду с премией покупателю цену могут отклонять вверх или вниз от

Наряду с премией покупателю цену могут отклонять вверх или вниз от

Поэтому расчет экономической ценности обязательно должен быть дополнен анализом основных факторов,

Поэтому расчет экономической ценности обязательно должен быть дополнен анализом основных факторов,

Выделяют 9 таких факторов:

Уникальная ценность - покупатели менее чувствительны к цене,

Выделяют 9 таких факторов:

Уникальная ценность - покупатели менее чувствительны к цене,

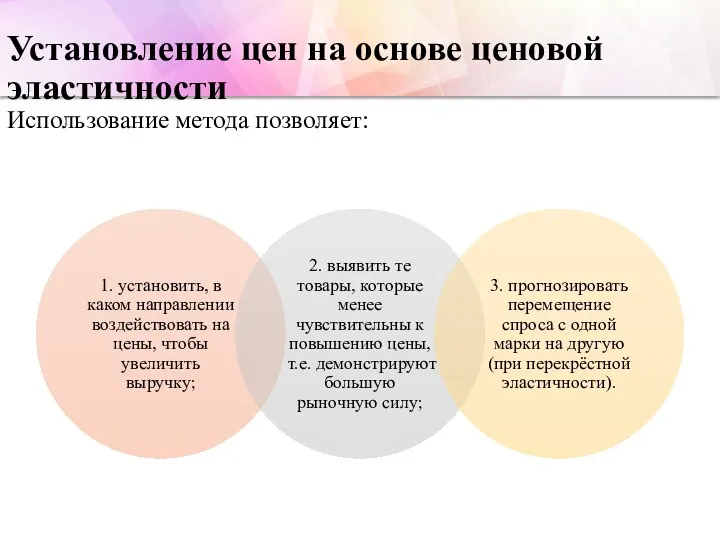

Установление цен на основе ценовой эластичности

Использование метода позволяет:

Установление цен на основе ценовой эластичности

Использование метода позволяет:

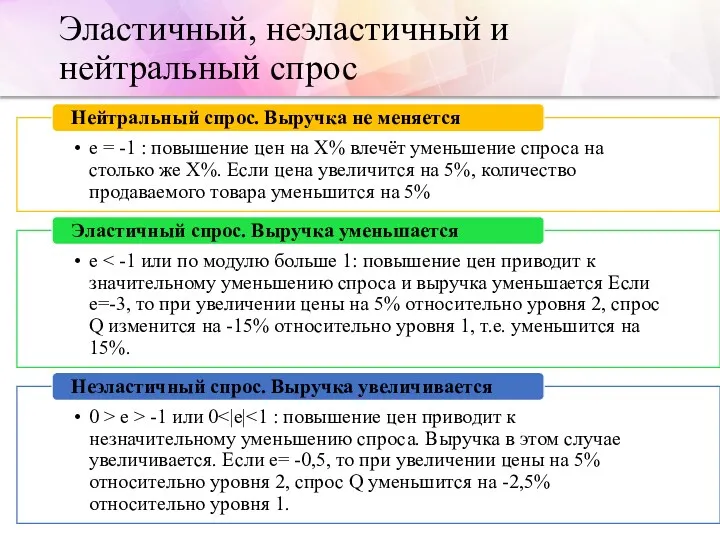

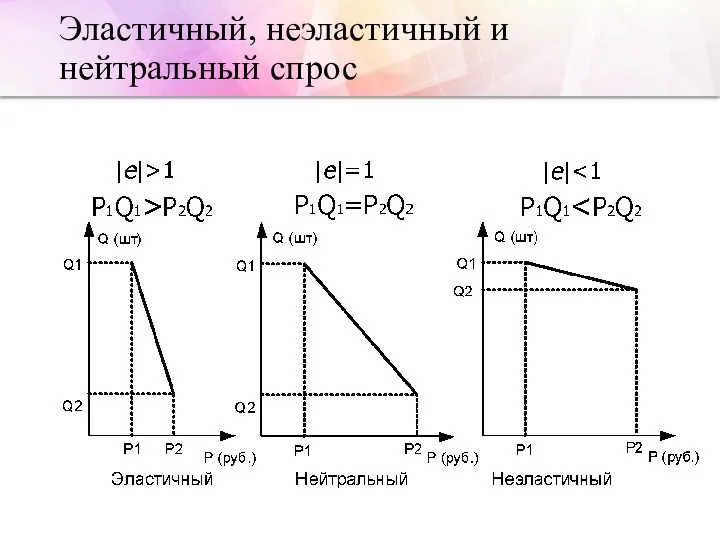

Эластичный, неэластичный и нейтральный спрос

Эластичный, неэластичный и нейтральный спрос

Эластичный, неэластичный и нейтральный спрос

Эластичный, неэластичный и нейтральный спрос

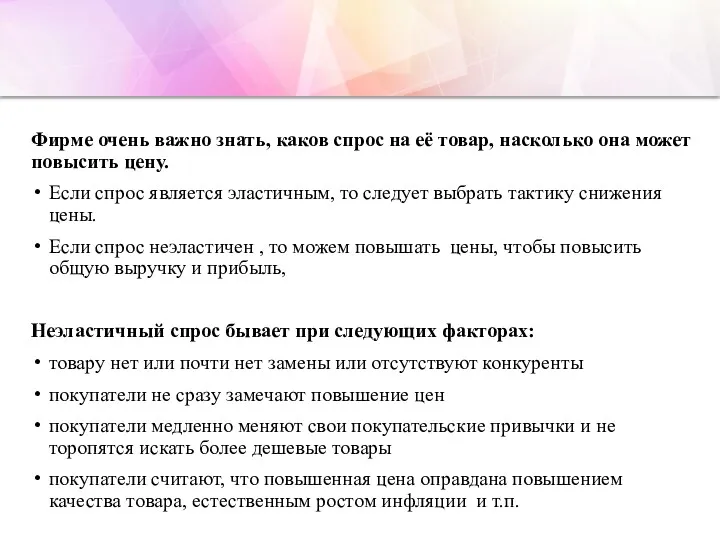

Фирме очень важно знать, каков спрос на её товар, насколько она

Фирме очень важно знать, каков спрос на её товар, насколько она

Коэффициент дуговой эластичности спроса по цене:

Понятие перекрестной эластичности спроса используется для

Коэффициент дуговой эластичности спроса по цене:

Понятие перекрестной эластичности спроса используется для

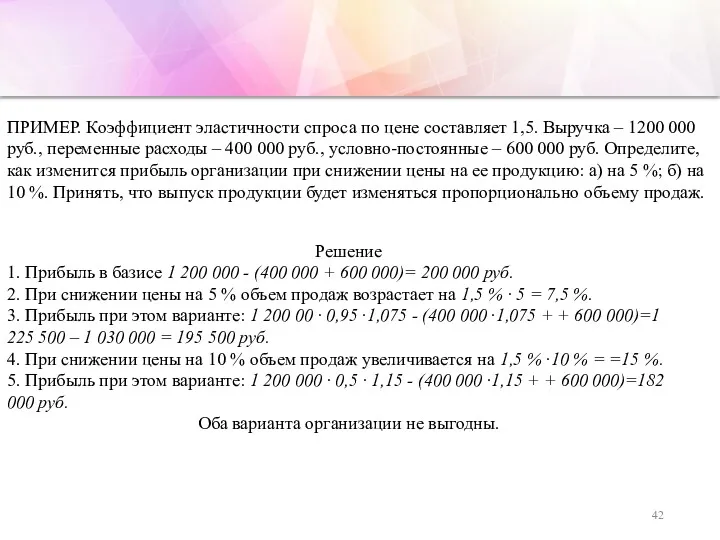

ПРИМЕР. Коэффициент эластичности спроса по цене составляет 1,5. Выручка – 1200

ПРИМЕР. Коэффициент эластичности спроса по цене составляет 1,5. Выручка – 1200

Методы определения цен с ориентацией на конкуренцию

Методы определения цен с ориентацией на конкуренцию

Сопоставление показателей качества аналогичных и взаимозаменяемых товаров, оценка различия в этих

Сопоставление показателей качества аналогичных и взаимозаменяемых товаров, оценка различия в этих

Параметрические методы ценообразования

позволяют увязать цену нового товара с ценой старого,

Параметрические методы ценообразования

позволяют увязать цену нового товара с ценой старого,

Метод удельных показателей

используется при наличии прямой зависимости между основным параметром

Метод удельных показателей

используется при наличии прямой зависимости между основным параметром

Пример:

Электродвигатель характеризуется основным параметром

– мощность. Базовая модель электродвигателя мощностью

10 кВт продавалась

Пример:

Электродвигатель характеризуется основным параметром

– мощность. Базовая модель электродвигателя мощностью

10 кВт продавалась

Агрегатный метод

применяется в случае оценки конструктивно-сложного изделия, состоящего из самостоятельных изделий.

Агрегатный метод

применяется в случае оценки конструктивно-сложного изделия, состоящего из самостоятельных изделий.

Балльный метод

применяется, когда невозможно количественно оценить параметры изделия. На основе

Балльный метод

применяется, когда невозможно количественно оценить параметры изделия. На основе

Поняття реальних інвестицій та їх об’єкти. Класифікація реальних інвестицій

Поняття реальних інвестицій та їх об’єкти. Класифікація реальних інвестицій Економічні потреби. (Тема 2)

Економічні потреби. (Тема 2) Цикличность экономического развития

Цикличность экономического развития Возникновение и эволюция системы международных экономических отношений

Возникновение и эволюция системы международных экономических отношений Управление интеграционными траснсформациями в промышленности

Управление интеграционными траснсформациями в промышленности Ресурсный потенциал и основы его оценки

Ресурсный потенциал и основы его оценки Энергетика и окружающая среда. Общие проблемы производства энергии

Энергетика и окружающая среда. Общие проблемы производства энергии Мальтузианство и современные неомальтузианские теории

Мальтузианство и современные неомальтузианские теории Методы и приемы экономического анализа. Тема 4

Методы и приемы экономического анализа. Тема 4 Экономические системы

Экономические системы Эластичность спроса и предложения

Эластичность спроса и предложения Арктическая экономика: закономерности, специфика, современное развитие

Арктическая экономика: закономерности, специфика, современное развитие Анализ производства и реализации продукции

Анализ производства и реализации продукции Зелёная экономика и перспективы зеленых инноваций в России

Зелёная экономика и перспективы зеленых инноваций в России Устойчивость экономики к внешним уязвимостям. Тема 8

Устойчивость экономики к внешним уязвимостям. Тема 8 Стоимость ресурсов как метод регулирования природопользования

Стоимость ресурсов как метод регулирования природопользования Потребности исламской экономики и подготовка актуальных специалистов в России

Потребности исламской экономики и подготовка актуальных специалистов в России Прикладные аспекты теории потребительского выбора и спроса

Прикладные аспекты теории потребительского выбора и спроса Формы общественной организации производства

Формы общественной организации производства разработка урока обществознания по теме Предпринимательская деятельность 8 класс Диск

разработка урока обществознания по теме Предпринимательская деятельность 8 класс Диск Содержание теорий трудовой стоимости и предельной полезности

Содержание теорий трудовой стоимости и предельной полезности Солтүстік Қазақстанның демалыс базалары

Солтүстік Қазақстанның демалыс базалары Russia's development prospects: an optimistic assessment

Russia's development prospects: an optimistic assessment Программа Рухани жаңғыру

Программа Рухани жаңғыру Китай и глобальный финансовый кризис

Китай и глобальный финансовый кризис Трудовые ресурсы организации

Трудовые ресурсы организации Рынок капитала. Предпринимательская способность и экономическая прибыль

Рынок капитала. Предпринимательская способность и экономическая прибыль Регулирование рыночной экономики

Регулирование рыночной экономики