- Налоги

Содержание

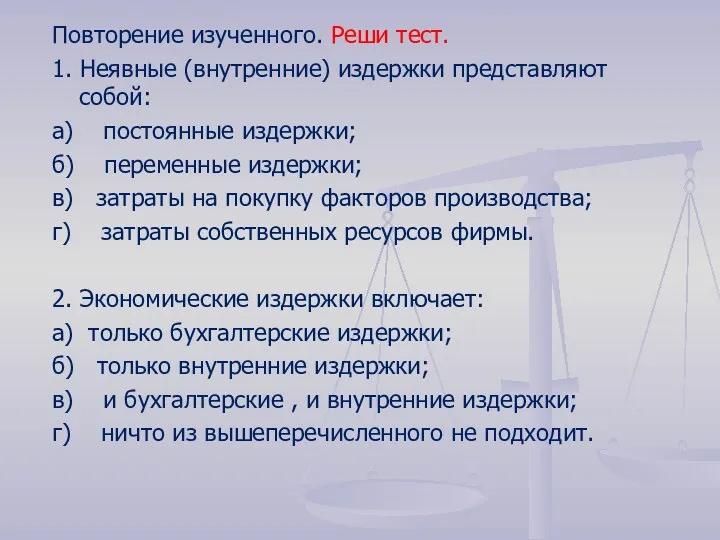

- 2. Повторение изученного. Реши тест. 1. Неявные (внутренние) издержки представляют собой: а) постоянные издержки; б) переменные издержки;

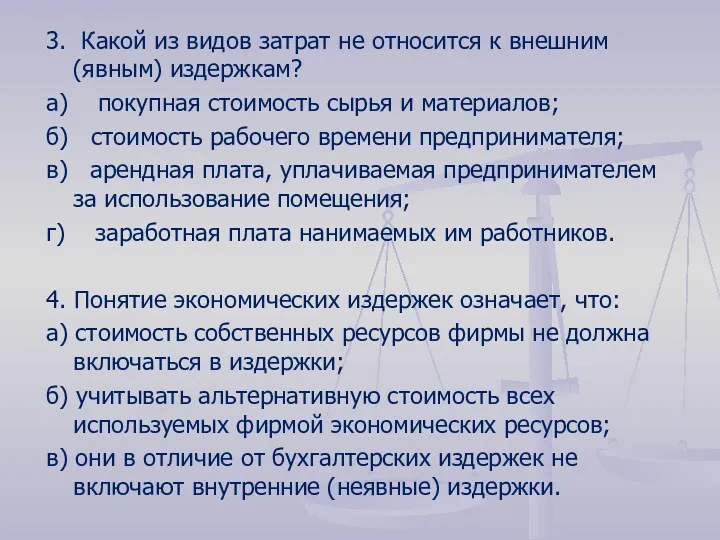

- 3. 3. Какой из видов затрат не относится к внешним (явным) издержкам? а) покупная стоимость сырья и

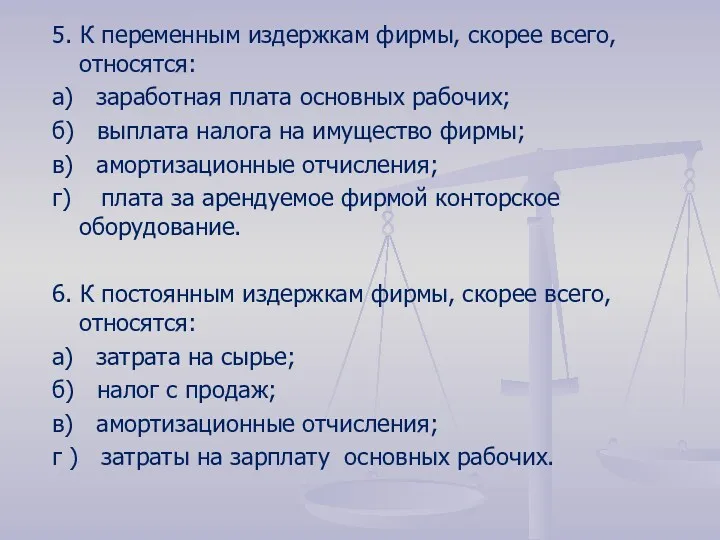

- 4. 5. К переменным издержкам фирмы, скорее всего, относятся: а) заработная плата основных рабочих; б) выплата налога

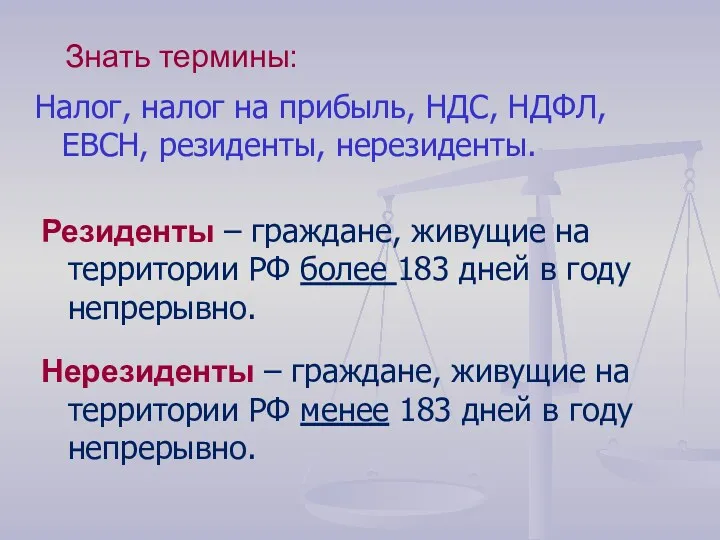

- 5. Знать термины: Налог, налог на прибыль, НДС, НДФЛ, ЕВСН, резиденты, нерезиденты. Резиденты – граждане, живущие на

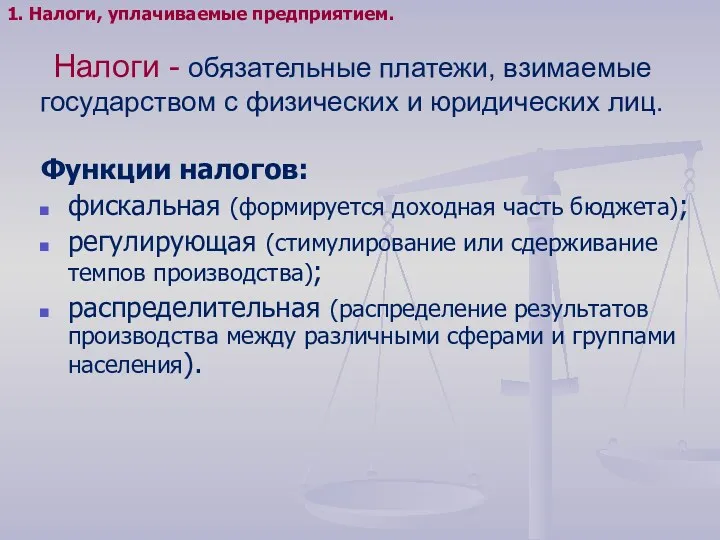

- 6. Налоги - обязательные платежи, взимаемые государством с физических и юридических лиц. Функции налогов: фискальная (формируется доходная

- 7. Федеральные; Региональные; Местные. Налоговый кодекс РФ 2000 г. Виды налогов 1. Налоги, уплачиваемые предприятием. Оплачивает потребитель

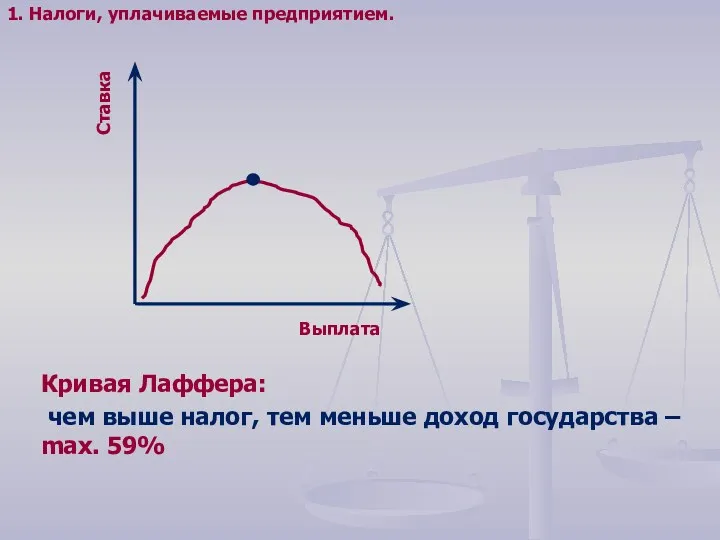

- 8. Ставка Выплата 1. Налоги, уплачиваемые предприятием. Кривая Лаффера: чем выше налог, тем меньше доход государства –

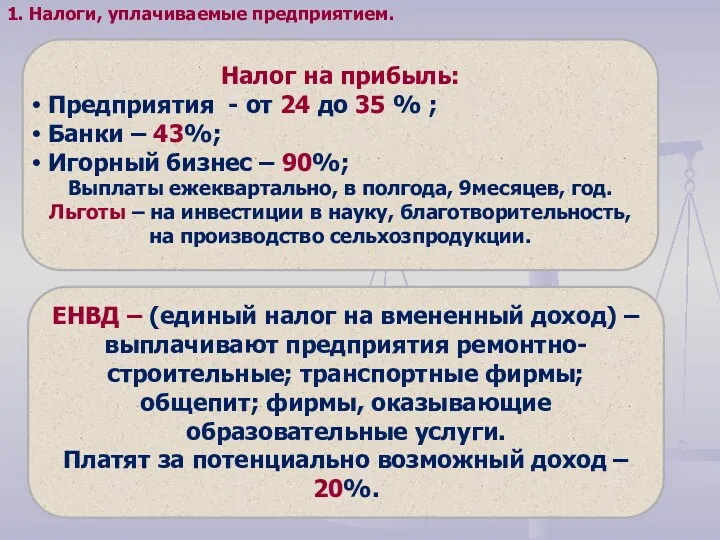

- 9. 1. Налоги, уплачиваемые предприятием. Налог на прибыль: Предприятия - от 24 до 35 % ; Банки

- 10. 1. Налоги, уплачиваемые предприятием. НДС – облагается прирост стоимости товара по мере продвижения к потребителю –

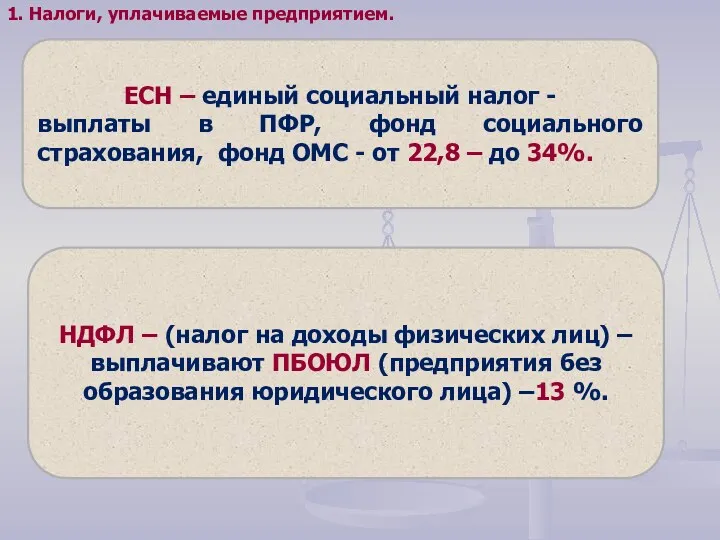

- 11. 1. Налоги, уплачиваемые предприятием. ЕСН – единый социальный налог - выплаты в ПФР, фонд социального страхования,

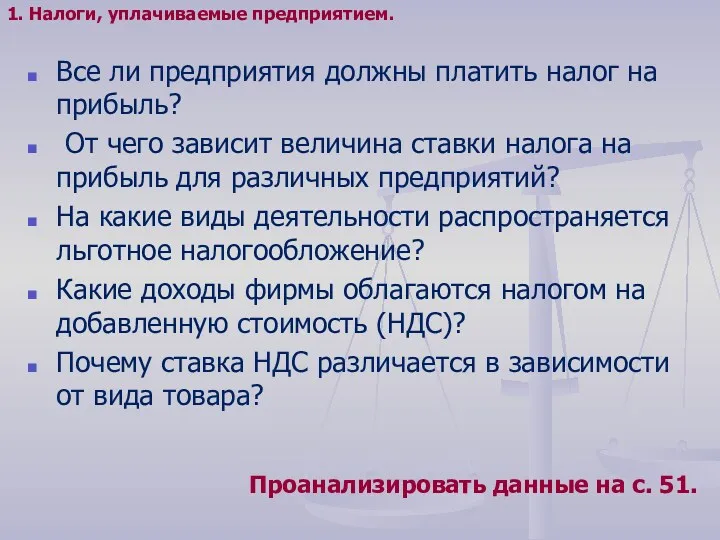

- 12. Все ли предприятия должны платить налог на прибыль? От чего зависит величина ставки налога на прибыль

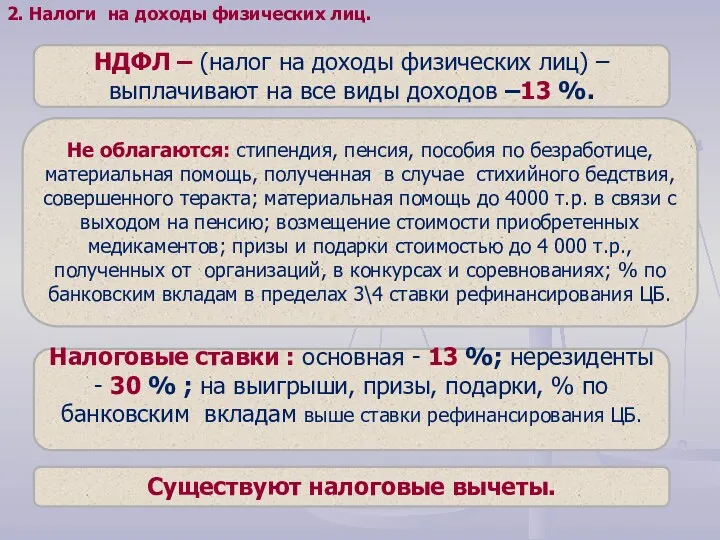

- 13. 2. Налоги на доходы физических лиц. НДФЛ – (налог на доходы физических лиц) – выплачивают на

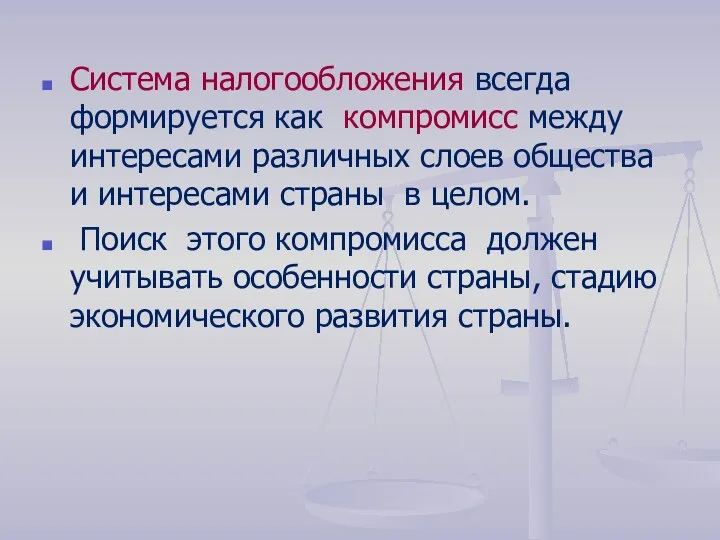

- 14. Система налогообложения всегда формируется как компромисс между интересами различных слоев общества и интересами страны в целом.

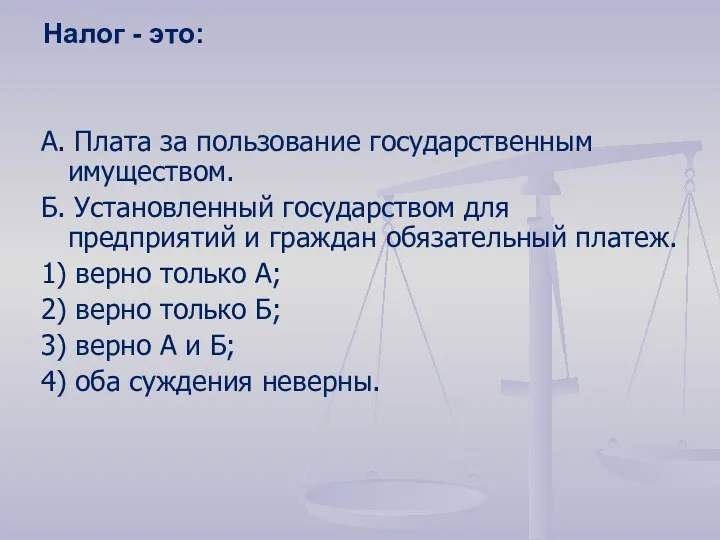

- 15. Налог - это: А. Плата за пользование государственным имуществом. Б. Установленный государством для предприятий и граждан

- 17. Скачать презентацию

Повторение изученного. Реши тест.

1. Неявные (внутренние) издержки представляют собой:

а) постоянные издержки;

б)

Повторение изученного. Реши тест.

1. Неявные (внутренние) издержки представляют собой:

а) постоянные издержки;

б)

3. Какой из видов затрат не относится к внешним (явным) издержкам?

а)

3. Какой из видов затрат не относится к внешним (явным) издержкам?

а)

5. К переменным издержкам фирмы, скорее всего, относятся:

а) заработная плата основных

5. К переменным издержкам фирмы, скорее всего, относятся:

а) заработная плата основных

Знать термины:

Налог, налог на прибыль, НДС, НДФЛ, ЕВСН, резиденты, нерезиденты.

Резиденты

Знать термины:

Налог, налог на прибыль, НДС, НДФЛ, ЕВСН, резиденты, нерезиденты.

Резиденты

Налоги - обязательные платежи, взимаемые государством с физических и юридических лиц.

Функции

Налоги - обязательные платежи, взимаемые государством с физических и юридических лиц.

Функции

Федеральные;

Региональные;

Местные.

Налоговый кодекс РФ

2000 г.

Виды налогов

1. Налоги,

Федеральные;

Региональные;

Местные.

Налоговый кодекс РФ

2000 г.

Виды налогов

1. Налоги,

Ставка

Выплата

1. Налоги, уплачиваемые предприятием.

Кривая Лаффера:

чем выше налог, тем меньше доход

Ставка

Выплата

1. Налоги, уплачиваемые предприятием.

Кривая Лаффера:

чем выше налог, тем меньше доход

1. Налоги, уплачиваемые предприятием.

Налог на прибыль:

Предприятия - от 24 до

1. Налоги, уплачиваемые предприятием.

Налог на прибыль:

Предприятия - от 24 до

1. Налоги, уплачиваемые предприятием.

НДС – облагается прирост стоимости товара по мере

1. Налоги, уплачиваемые предприятием.

НДС – облагается прирост стоимости товара по мере

1. Налоги, уплачиваемые предприятием.

ЕСН – единый социальный налог -

выплаты в

1. Налоги, уплачиваемые предприятием.

ЕСН – единый социальный налог -

выплаты в

Все ли предприятия должны платить налог на прибыль?

От чего

Все ли предприятия должны платить налог на прибыль?

От чего

2. Налоги на доходы физических лиц.

НДФЛ – (налог на доходы физических

2. Налоги на доходы физических лиц.

НДФЛ – (налог на доходы физических

Система налогообложения всегда формируется как компромисс между интересами различных слоев общества

Система налогообложения всегда формируется как компромисс между интересами различных слоев общества

Налог - это:

А. Плата за пользование государственным имуществом.

Б. Установленный государством для

Налог - это:

А. Плата за пользование государственным имуществом.

Б. Установленный государством для

Digital transformation of national economy of the republic of Belarus

Digital transformation of national economy of the republic of Belarus Сценарии социально-экономического развития России

Сценарии социально-экономического развития России Технико-экономические параметры проектного решения. Критерии развития технических объектов

Технико-экономические параметры проектного решения. Критерии развития технических объектов Трудовые ресурсы предприятия

Трудовые ресурсы предприятия Основные этапы развития экономической теории

Основные этапы развития экономической теории Атом электр станциялары, екіншілік энергетикалық ресурстан және жылулық

Атом электр станциялары, екіншілік энергетикалық ресурстан және жылулық Макроэкономическое равновесие и макроэкономическая нестабильность

Макроэкономическое равновесие и макроэкономическая нестабильность Экономика ветеринарных мерпориятий

Экономика ветеринарных мерпориятий Анализ формирования и использования материальных ресурсов предприятия

Анализ формирования и использования материальных ресурсов предприятия Стратегия развития ГО г. Стерлитамак

Стратегия развития ГО г. Стерлитамак Топливно-энергетический комплекс мира

Топливно-энергетический комплекс мира Инновационная активность предприятия как фактор его конкурентоспособности (АО Муромский завод радиоизмерительных приборов)

Инновационная активность предприятия как фактор его конкурентоспособности (АО Муромский завод радиоизмерительных приборов) Факторы, определяющие спрос на труд, и предложения труда

Факторы, определяющие спрос на труд, и предложения труда Міжнародна науково-технологічна сфера та система виробництва в глобальній економіці

Міжнародна науково-технологічна сфера та система виробництва в глобальній економіці Домашнее хозяйство

Домашнее хозяйство Экономический рост и развитие

Экономический рост и развитие Моделирование бизнес-процессов

Моделирование бизнес-процессов Таблицы и схемы по экономике для общеобразовательных школ

Таблицы и схемы по экономике для общеобразовательных школ Семейный бюджет. Экономическая игра

Семейный бюджет. Экономическая игра Технико-экономический анализ деятельности предприятия. Анализ трудовых ресурсов предприятия

Технико-экономический анализ деятельности предприятия. Анализ трудовых ресурсов предприятия Теория международных отношений: введение в предмет

Теория международных отношений: введение в предмет Индексы. Классификация индексов

Индексы. Классификация индексов Государственное регулирование кризисных ситуаций в экономике

Государственное регулирование кризисных ситуаций в экономике Measuring a nation’s income. Micro vs. Macro

Measuring a nation’s income. Micro vs. Macro Рынки факторов производства

Рынки факторов производства Экономика с гибкими ценами

Экономика с гибкими ценами Стратегическое планирование и развитие крупнейших городов. (Тема 6)

Стратегическое планирование и развитие крупнейших городов. (Тема 6) Экономическая основа социального государства

Экономическая основа социального государства