- Национальная экономика

Содержание

- 2. Национальная экономика Охватывает деятельность только резидентов независимо от их местонахождения: на территории данной страны или за

- 3. Внутренняя экономика Охватывает деятельность на экономической территории данной страны как резидентов, так и нерезидентов.

- 4. Экономическая территория К экономической территории относятся: - территория, административно управляемая правительством данной страны, в пределах которой

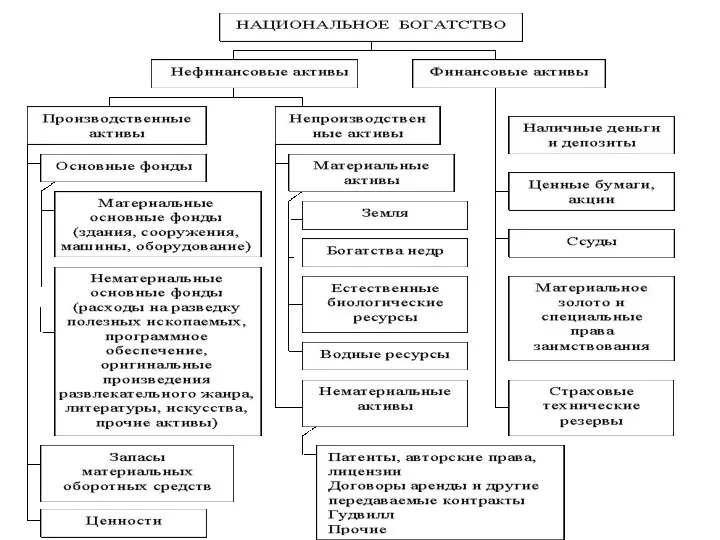

- 5. Национальное богатство Национальное богатство – это совокупность накопленных материальных и нематериальных активов, созданных трудом всех предшествовавших

- 7. Под Гудвилл понимается нематериальный актив, учитываемый только в случае продажи компании в целом, где рыночная оценка

- 8. Система национальных счетов Система национальных счетов - это система взаимоувязанных показателей, применяемая для описания и анализа

- 9. термин «сектор» В СНС В СНС термин «сектор» представляет собой совокупность институциональных единиц (т.е. хозяйствующих субъектов,

- 10. Различают следующие укрупненные секторы: - нефинансовые предприятия; - финансовые учреждения; - органы государственного управления; - некоммерческие

- 11. Сектор «нефинансовые предприятия» Это институциональные единицы, основной функцией которых является производство продуктов и нефинансовых услуг для

- 12. Сектор «финансовые учреждения» Это институциональные единицы, занятых финансовыми операциями на коммерческой основе (коммерческие кредитные учреждения) и

- 13. Сектор «органы государственного управления» Это институциональные единицы, занятые предоставлением нерыночных услуг, предназначенных для коллективного потребления, а

- 14. Сектор «некоммерческие организации Это институциональные единицы, занятые оказанием нерыночных услуг для особых групп домашних хозяйств. В

- 15. Сектор «домашние хозяйства» Данный сектор охватывает как потребителей так и предпринимательскую деятельность населения по производству продуктов

- 16. Сектор «остальной мир» (внешнеэкономическая деятельность) охватывает зарубежные экономические единицы в той мере, в какой они осуществляют

- 17. Макроэкономические показатели 1. Валовой выпуск товаров и услуг (ВВ) ; 2. Чистые налоги на производство; 3.

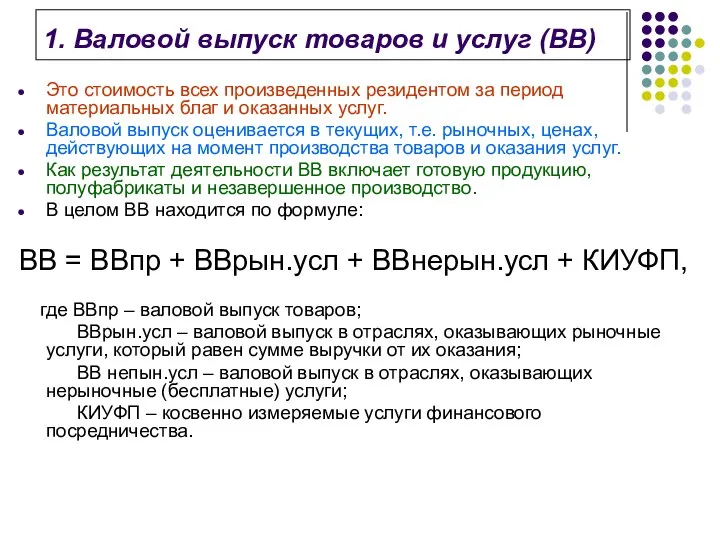

- 18. 1. Валовой выпуск товаров и услуг (ВВ) Это стоимость всех произведенных резидентом за период материальных благ

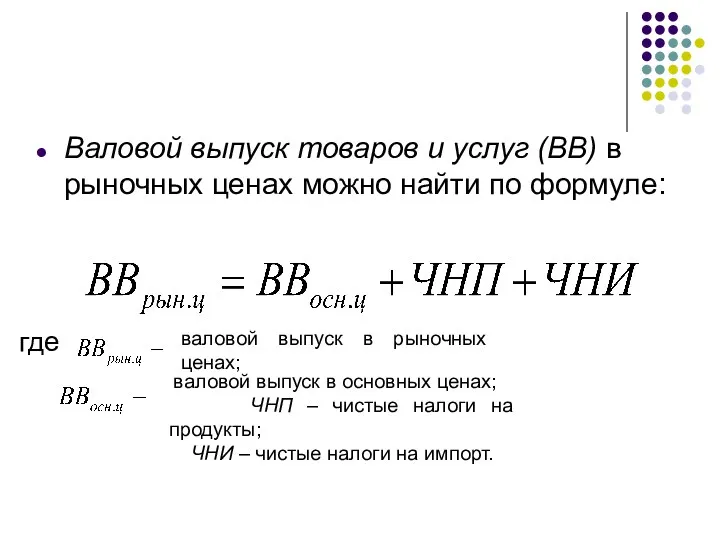

- 19. Валовой выпуск товаров и услуг (ВВ) в рыночных ценах можно найти по формуле: где валовой выпуск

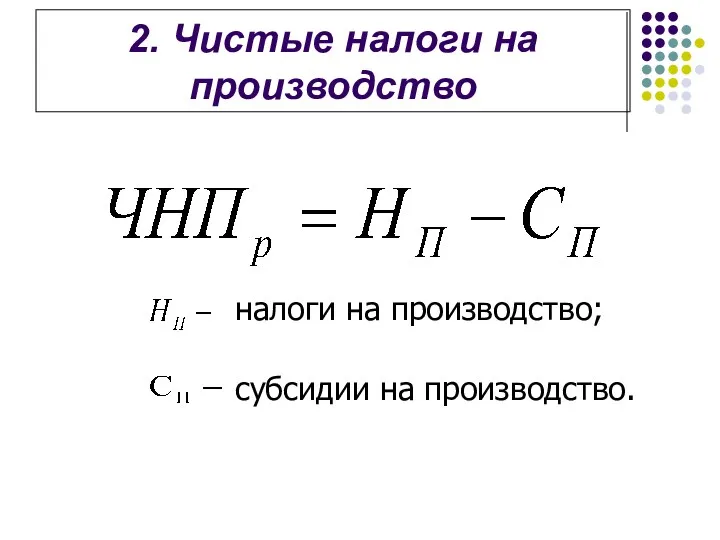

- 20. 2. Чистые налоги на производство налоги на производство; субсидии на производство.

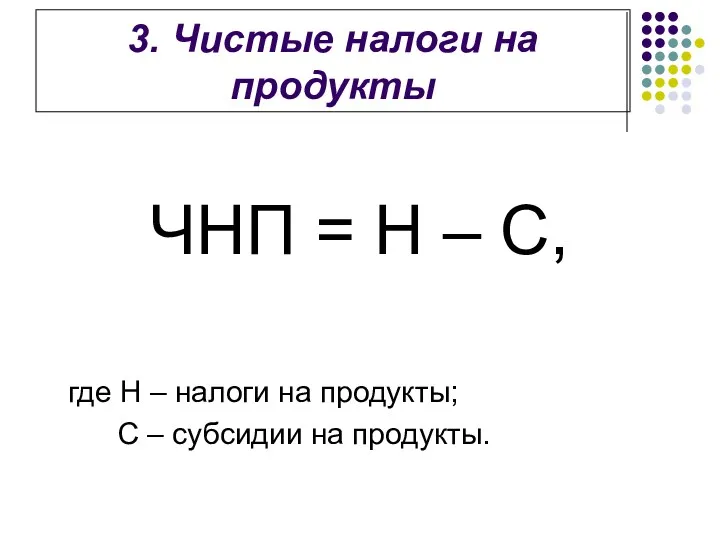

- 21. 3. Чистые налоги на продукты ЧНП = Н – С, где Н – налоги на продукты;

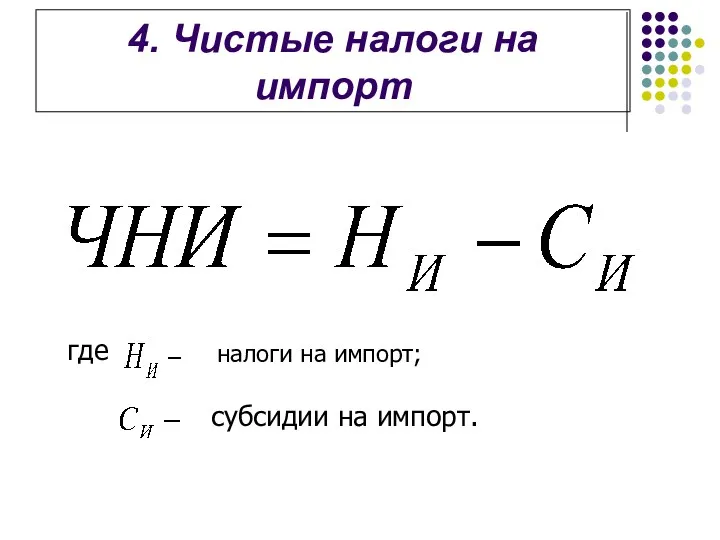

- 22. 4. Чистые налоги на импорт где налоги на импорт; субсидии на импорт.

- 23. 5. Промежуточное потребление (ПП) Это стоимость потребленных в процессе производства товаров и услуг (за исключением потребления

- 24. 6. Валовая добавленная стоимость (ВДС) ВДС = ВВ – ПП

- 25. 7. Валовой внутренний продукт (ВВП) Отражает стоимость всех продуктов и услуг, созданных на территории данной страны

- 26. 8. Потребление основного капитала (ПОК) Представляет собой уменьшение стоимости основного капитала в течение отчетного периода в

- 27. 9. Чистый внутренний продукт ЧВП = ВВП – ПОК

- 28. 10. Валовая прибыль экономики ВПЭ = ВВП – ОТ – ЧНК, где ОТ – оплата труда;

- 29. 11. Чистая прибыль экономики ЧПЭ = ВПЭ – ПОК

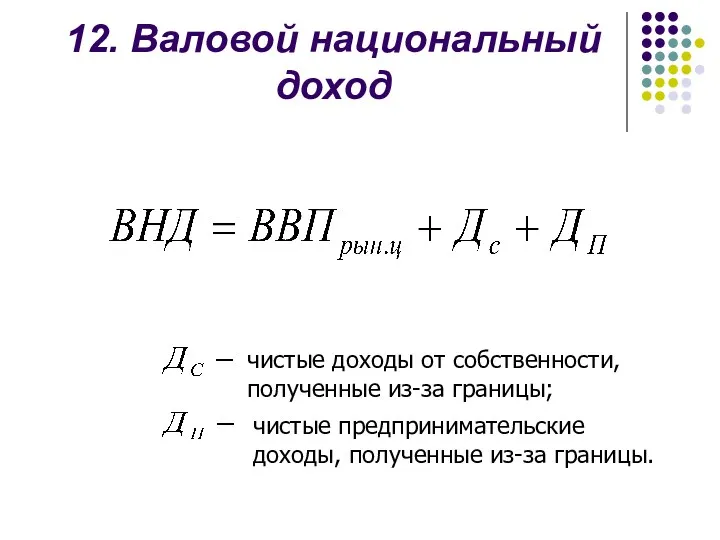

- 30. 12. Валовой национальный доход чистые доходы от собственности, полученные из-за границы; чистые предпринимательские доходы, полученные из-за

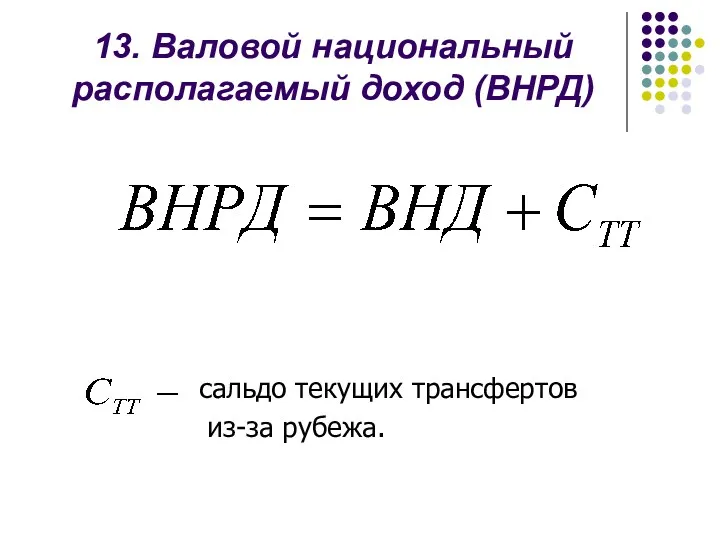

- 31. 13. Валовой национальный располагаемый доход (ВНРД) сальдо текущих трансфертов из-за рубежа.

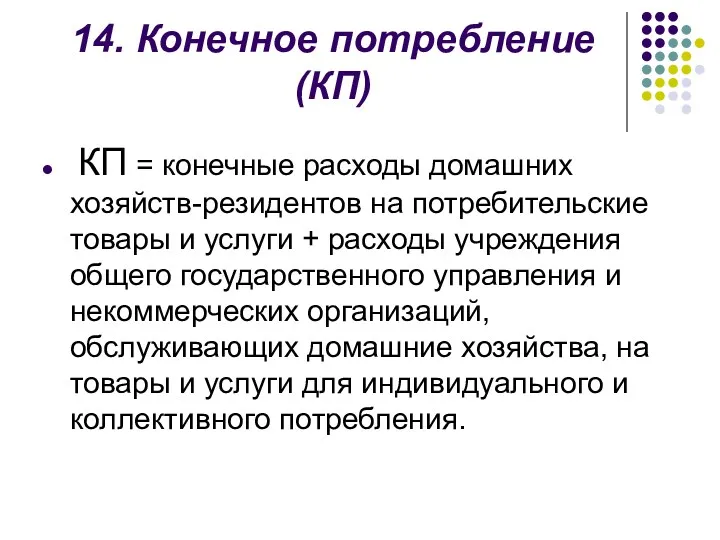

- 32. 14. Конечное потребление (КП) КП = конечные расходы домашних хозяйств-резидентов на потребительские товары и услуги +

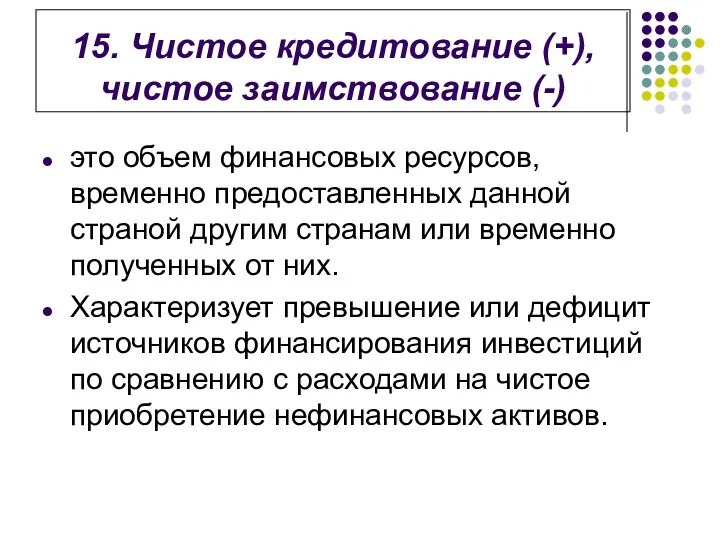

- 33. 15. Чистое кредитование (+), чистое заимствование (-) это объем финансовых ресурсов, временно предоставленных данной страной другим

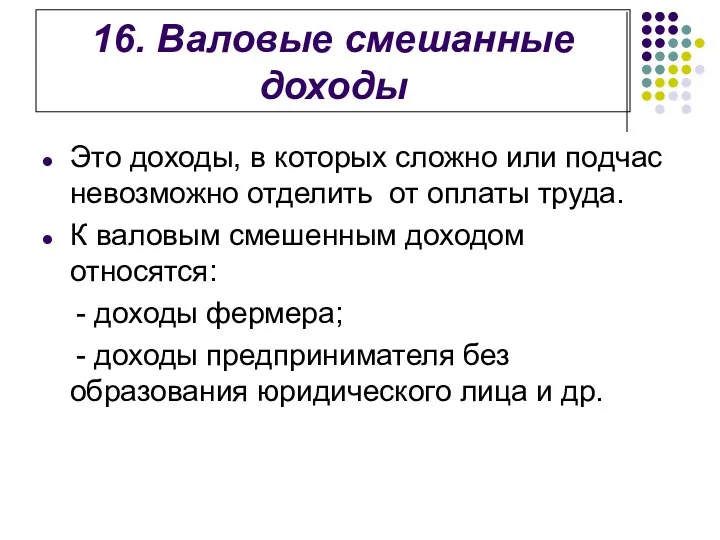

- 34. 16. Валовые смешанные доходы Это доходы, в которых сложно или подчас невозможно отделить от оплаты труда.

- 35. Методы исчисления валового внутреннего продукта 1. Производственный метод; 2. Распределительный метод; 3. Метод конечного использования.

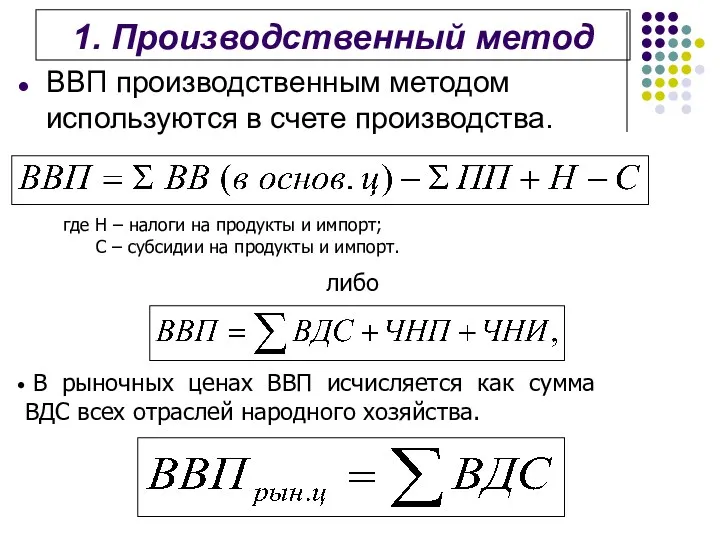

- 36. 1. Производственный метод ВВП производственным методом используются в счете производства. либо где Н – налоги на

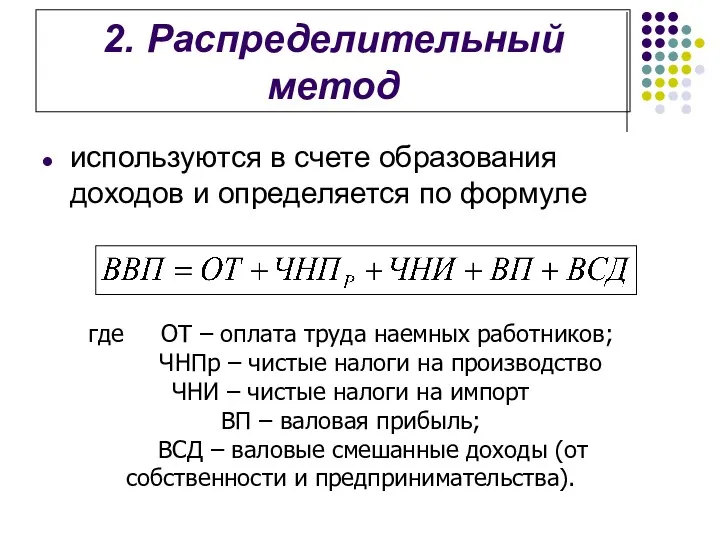

- 37. 2. Распределительный метод используются в счете образования доходов и определяется по формуле где ОТ – оплата

- 39. Скачать презентацию

Национальная экономика

Охватывает деятельность только резидентов независимо от их местонахождения: на

Национальная экономика

Охватывает деятельность только резидентов независимо от их местонахождения: на

Внутренняя экономика

Охватывает деятельность на экономической территории данной страны как резидентов,

Внутренняя экономика

Охватывает деятельность на экономической территории данной страны как резидентов,

Экономическая территория

К экономической территории относятся:

- территория, административно управляемая правительством

Экономическая территория

К экономической территории относятся:

- территория, административно управляемая правительством

Национальное богатство

Национальное богатство – это совокупность накопленных материальных и нематериальных

Национальное богатство

Национальное богатство – это совокупность накопленных материальных и нематериальных

Под Гудвилл понимается нематериальный актив, учитываемый только в случае продажи компании

Под Гудвилл понимается нематериальный актив, учитываемый только в случае продажи компании

Система национальных счетов

Система национальных счетов - это система взаимоувязанных

Система национальных счетов

Система национальных счетов - это система взаимоувязанных

термин «сектор» В СНС

В СНС термин «сектор» представляет собой совокупность

термин «сектор» В СНС

В СНС термин «сектор» представляет собой совокупность

Различают следующие укрупненные секторы:

- нефинансовые предприятия;

- финансовые учреждения;

- органы государственного управления;

-

Различают следующие укрупненные секторы:

- нефинансовые предприятия;

- финансовые учреждения;

- органы государственного управления;

-

Сектор «нефинансовые предприятия»

Это институциональные единицы, основной функцией которых является

Сектор «нефинансовые предприятия»

Это институциональные единицы, основной функцией которых является

Сектор «финансовые учреждения»

Это институциональные единицы, занятых финансовыми операциями на коммерческой

Сектор «финансовые учреждения»

Это институциональные единицы, занятых финансовыми операциями на коммерческой

Сектор «органы государственного управления»

Это институциональные единицы, занятые предоставлением нерыночных

Сектор «органы государственного управления»

Это институциональные единицы, занятые предоставлением нерыночных

Сектор «некоммерческие организации

Это институциональные единицы, занятые оказанием нерыночных услуг

Сектор «некоммерческие организации

Это институциональные единицы, занятые оказанием нерыночных услуг

Сектор «домашние хозяйства»

Данный сектор охватывает как потребителей так и предпринимательскую

Сектор «домашние хозяйства»

Данный сектор охватывает как потребителей так и предпринимательскую

Сектор «остальной мир» (внешнеэкономическая деятельность)

охватывает зарубежные экономические единицы в той

Сектор «остальной мир» (внешнеэкономическая деятельность)

охватывает зарубежные экономические единицы в той

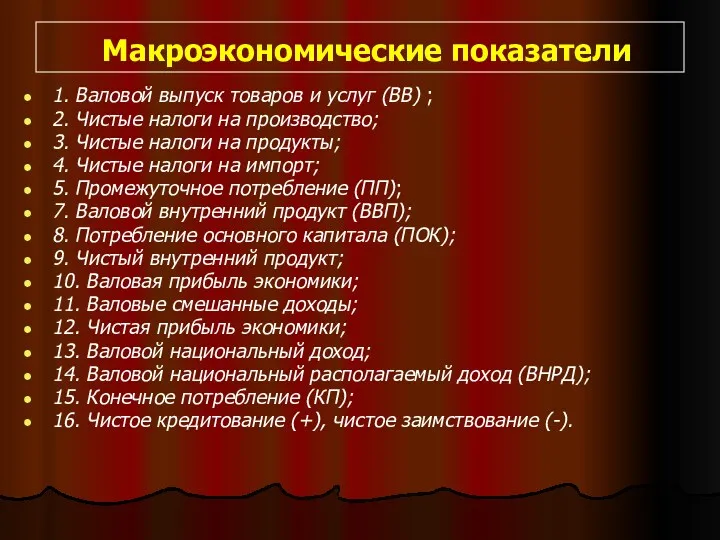

Макроэкономические показатели

1. Валовой выпуск товаров и услуг (ВВ) ;

2. Чистые

Макроэкономические показатели

1. Валовой выпуск товаров и услуг (ВВ) ;

2. Чистые

1. Валовой выпуск товаров и услуг (ВВ)

Это стоимость всех произведенных

1. Валовой выпуск товаров и услуг (ВВ)

Это стоимость всех произведенных

Валовой выпуск товаров и услуг (ВВ) в рыночных ценах можно найти

Валовой выпуск товаров и услуг (ВВ) в рыночных ценах можно найти

2. Чистые налоги на производство

налоги на производство;

субсидии на производство.

2. Чистые налоги на производство

налоги на производство;

субсидии на производство.

3. Чистые налоги на продукты

ЧНП = Н – С,

где Н

3. Чистые налоги на продукты

ЧНП = Н – С,

где Н

4. Чистые налоги на импорт

где

налоги на импорт;

субсидии на импорт.

4. Чистые налоги на импорт

где

налоги на импорт;

субсидии на импорт.

5. Промежуточное потребление (ПП)

Это стоимость потребленных в процессе производства товаров

5. Промежуточное потребление (ПП)

Это стоимость потребленных в процессе производства товаров

6. Валовая добавленная стоимость (ВДС)

ВДС = ВВ – ПП

6. Валовая добавленная стоимость (ВДС)

ВДС = ВВ – ПП

7. Валовой внутренний продукт (ВВП)

Отражает стоимость всех продуктов и услуг, созданных

7. Валовой внутренний продукт (ВВП)

Отражает стоимость всех продуктов и услуг, созданных

8. Потребление основного капитала (ПОК)

Представляет собой уменьшение стоимости основного капитала

8. Потребление основного капитала (ПОК)

Представляет собой уменьшение стоимости основного капитала

9. Чистый внутренний продукт

ЧВП = ВВП – ПОК

9. Чистый внутренний продукт

ЧВП = ВВП – ПОК

10. Валовая прибыль экономики

ВПЭ = ВВП – ОТ – ЧНК,

где

10. Валовая прибыль экономики

ВПЭ = ВВП – ОТ – ЧНК,

где

11. Чистая прибыль экономики

ЧПЭ = ВПЭ – ПОК

11. Чистая прибыль экономики

ЧПЭ = ВПЭ – ПОК

12. Валовой национальный доход

чистые доходы от собственности, полученные из-за границы;

чистые предпринимательские

12. Валовой национальный доход

чистые доходы от собственности, полученные из-за границы;

чистые предпринимательские

13. Валовой национальный располагаемый доход (ВНРД)

сальдо текущих трансфертов

из-за рубежа.

13. Валовой национальный располагаемый доход (ВНРД)

сальдо текущих трансфертов

из-за рубежа.

14. Конечное потребление (КП)

КП = конечные расходы домашних хозяйств-резидентов на

14. Конечное потребление (КП)

КП = конечные расходы домашних хозяйств-резидентов на

15. Чистое кредитование (+), чистое заимствование (-)

это объем финансовых ресурсов, временно

15. Чистое кредитование (+), чистое заимствование (-)

это объем финансовых ресурсов, временно

16. Валовые смешанные доходы

Это доходы, в которых сложно или подчас невозможно

16. Валовые смешанные доходы

Это доходы, в которых сложно или подчас невозможно

Методы исчисления валового внутреннего продукта

1. Производственный метод;

2. Распределительный метод;

3. Метод конечного

Методы исчисления валового внутреннего продукта

1. Производственный метод;

2. Распределительный метод;

3. Метод конечного

1. Производственный метод

ВВП производственным методом используются в счете производства.

либо

где Н –

1. Производственный метод

ВВП производственным методом используются в счете производства.

либо

где Н –

2. Распределительный метод

используются в счете образования доходов и определяется по

2. Распределительный метод

используются в счете образования доходов и определяется по

Уровень глобальной конкуренции стран Латинской Америки и Карибского бассейна. Бразилия, Чили, Аргентина, Мексика

Уровень глобальной конкуренции стран Латинской Америки и Карибского бассейна. Бразилия, Чили, Аргентина, Мексика Учет материальных ценностей и отчетность по службе ГСМ авиапредприятия. Оформление учетных документов

Учет материальных ценностей и отчетность по службе ГСМ авиапредприятия. Оформление учетных документов Європейська інтеграція. Виклики сучасного світу. Європейський союз

Європейська інтеграція. Виклики сучасного світу. Європейський союз Базовые условия общего равновесия в меновой экономике, основанной на индивидуальном труде. Лекция 6

Базовые условия общего равновесия в меновой экономике, основанной на индивидуальном труде. Лекция 6 Безработица

Безработица Евразийская стратегия Вашингтона как часть большой стратегии США

Евразийская стратегия Вашингтона как часть большой стратегии США Потребности, ресурсы, выбор. Экономический кругооборот

Потребности, ресурсы, выбор. Экономический кругооборот Методы управления персоналом

Методы управления персоналом ОАО Протон-Пм

ОАО Протон-Пм Қоғамның экономикалық құрылымы

Қоғамның экономикалық құрылымы Лоури әдісі

Лоури әдісі Функции малого бизнеса в Российской экономике

Функции малого бизнеса в Российской экономике Экономическое развитие СССР после Второй мировой войны (1945-1953)

Экономическое развитие СССР после Второй мировой войны (1945-1953) Институт экономики и управления

Институт экономики и управления Информация, неопределенность, риск в экономике

Информация, неопределенность, риск в экономике Макроэкономическое равновесие. Кейнсианская теория макроэкономического равновесия

Макроэкономическое равновесие. Кейнсианская теория макроэкономического равновесия Производство – основа экономики

Производство – основа экономики Ребусы по экономике

Ребусы по экономике Бухгалтерський облік та економічний аналіз виробничих запасів в умовах застосування логістичних систем

Бухгалтерський облік та економічний аналіз виробничих запасів в умовах застосування логістичних систем Экономические показатели стран мира. Испания

Экономические показатели стран мира. Испания Бюджет семьи

Бюджет семьи Технико-экономическое обоснование инвестиционных проектов

Технико-экономическое обоснование инвестиционных проектов Дифференциация продукта на отраслевом рынке

Дифференциация продукта на отраслевом рынке Разработка мероприятий по энергоснабжению для гостиниц г. Пскова

Разработка мероприятий по энергоснабжению для гостиниц г. Пскова Measuring a nation’s income. What is Gross Domestic Product (GDP)

Measuring a nation’s income. What is Gross Domestic Product (GDP) Актуальные проблемы товароведения на современном этапе

Актуальные проблемы товароведения на современном этапе Характеристика рыночного хозяйства Франции

Характеристика рыночного хозяйства Франции Поведение потребителя в рыночной экономике. Бюджетная линия

Поведение потребителя в рыночной экономике. Бюджетная линия