- Необоротные активы

Содержание

- 2. Необоротные активы – это материальные и нематериальные ресурсы, принадлежащие предприятию и обеспечивающие его функционирование, срок полезной

- 3. Нематериальные активы — это активы долгосрочного использования, которые не имеют материально-предметной формы, но имеют стоимостную оценку

- 4. три группы: интеллектуальная собственность имущественные права отложенные расходы (капитализирующиеся расходы). К отложенным расходам можно отнести стоимость

- 5. здания и сооружения производственного и непроизводственного назначения; административные здания жилищные, детские, учебные, лечебные, оздоровительные и иные

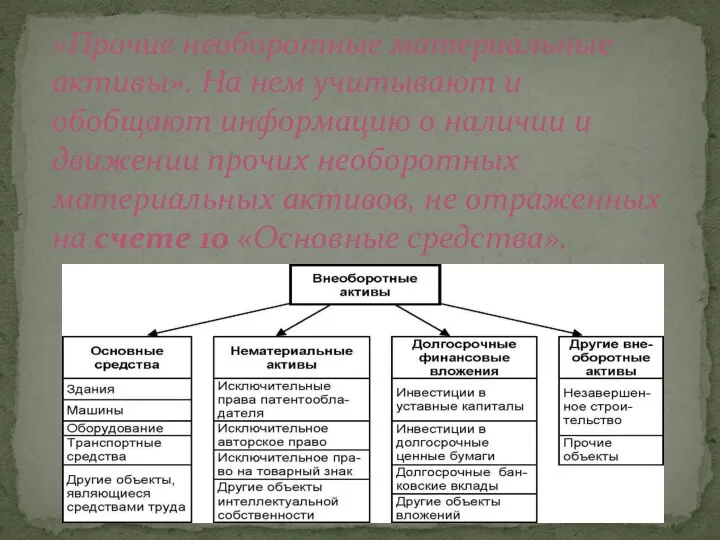

- 6. «Прочие необоротные материальные активы». На нем учитывают и обобщают информацию о наличии и движении прочих необоротных

- 7. По дебету счета 11 отражают поступление приобретенных, созданных, безвозмездно полученных прочих необоротных материальных активов на предприятие

- 8. Стоимость других необоротных активов погашается начислением амортизации методом, который определяется предприятием самостоятельно исходя из ожидаемого способа

- 9. 1) в первом месяце использования объекта в размере 50% его стоимости, которая амортизируется, и остальные 50%

- 11. Скачать презентацию

Необоротные активы – это материальные и нематериальные ресурсы, принадлежащие предприятию и обеспечивающие его

Необоротные активы – это материальные и нематериальные ресурсы, принадлежащие предприятию и обеспечивающие его

Нематериальные активы — это активы долгосрочного использования, которые не имеют материально-предметной формы,

Нематериальные активы — это активы долгосрочного использования, которые не имеют материально-предметной формы,

три группы:

интеллектуальная собственность

имущественные права

отложенные расходы (капитализирующиеся расходы). К отложенным расходам

три группы:

интеллектуальная собственность

имущественные права

отложенные расходы (капитализирующиеся расходы). К отложенным расходам

здания и сооружения производственного и непроизводственного назначения;

административные здания

жилищные, детские, учебные, лечебные,

здания и сооружения производственного и непроизводственного назначения;

административные здания

жилищные, детские, учебные, лечебные,

«Прочие необоротные материальные активы». На нем учитывают и обобщают информацию о

«Прочие необоротные материальные активы». На нем учитывают и обобщают информацию о

По дебету счета 11 отражают поступление приобретенных, созданных, безвозмездно полученных прочих

По дебету счета 11 отражают поступление приобретенных, созданных, безвозмездно полученных прочих

Стоимость других необоротных активов погашается начислением амортизации методом, который определяется предприятием

Стоимость других необоротных активов погашается начислением амортизации методом, который определяется предприятием

1) в первом месяце использования объекта в размере 50% его стоимости,

1) в первом месяце использования объекта в размере 50% его стоимости,

Национальное богатство

Национальное богатство Организационные формы интеграции в АПК

Организационные формы интеграции в АПК Издержки производства и прибыль

Издержки производства и прибыль Tacis-методы проведения анализов и изучения рынка

Tacis-методы проведения анализов и изучения рынка Рынки факторов производства и их специфика

Рынки факторов производства и их специфика Особенности экономических воззрений в докапиталистических обществах

Особенности экономических воззрений в докапиталистических обществах Глобальные проблемы человечества

Глобальные проблемы человечества Португалия. Оценка логистического потенциала в условиях глобализирующейся экономики

Португалия. Оценка логистического потенциала в условиях глобализирующейся экономики Влияние отечественных и зарубежных ТНК на экономику России

Влияние отечественных и зарубежных ТНК на экономику России Кривая производственных возможностей

Кривая производственных возможностей Экономическая безопасность региона: понятие, уровни, угрозы и критерии оценки

Экономическая безопасность региона: понятие, уровни, угрозы и критерии оценки Креативные индустрии в Великобритании

Креативные индустрии в Великобритании II заседание Ассоциации молодых депутатов в Янаульском районе

II заседание Ассоциации молодых депутатов в Янаульском районе Оценка потенциальных возможностей компании по освоению внешнего рынка

Оценка потенциальных возможностей компании по освоению внешнего рынка Филиппины. Экономика

Филиппины. Экономика Спрос, предложение и рыночное равновесие. Эластичность спроса и предложения

Спрос, предложение и рыночное равновесие. Эластичность спроса и предложения Государственный бюджет

Государственный бюджет Производительность труда. Тема 2.3

Производительность труда. Тема 2.3 Предпринимательство в Беларуси

Предпринимательство в Беларуси Ресурсы хозяйствующих субъектов и эффективность их использования

Ресурсы хозяйствующих субъектов и эффективность их использования Предпринимательский всеобуч

Предпринимательский всеобуч Види підприємств, їх організаційно-правові форми. Лекція 2

Види підприємств, їх організаційно-правові форми. Лекція 2 Архитектурный подход в проектировании

Архитектурный подход в проектировании Шанхай ынтымақтастық ұйымы

Шанхай ынтымақтастық ұйымы Мировая экономика

Мировая экономика Экономика, как система хозяйствования

Экономика, как система хозяйствования Фирмы в экономике. Logo

Фирмы в экономике. Logo Национальные интересы России в экономической сфере и их обеспечение

Национальные интересы России в экономической сфере и их обеспечение