- Өнім өндіру мен өткізу шығындары

Содержание

- 2. Жоспары: Шығын түсінігі, құрамы мен түрлері Өнімнің өзіндік құнының құрылымы және әр түрлі салаларды оның ерекшеліктері.

- 3. Шығындар-бұл кәсіпорын өзінің өндіретін және коммерциялық қызметін іске асыру үшін өндіріс факторларының ақшалай түріндегі шығындары.

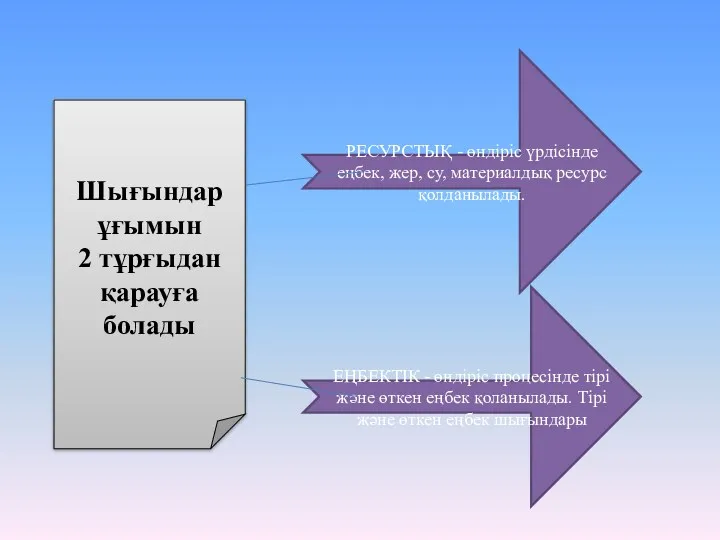

- 4. РЕСУРСТЫҚ - өндіріс үрдісінде еңбек, жер, су, материалдық ресурс қолданылады. ЕҢБЕКТІК - өндіріс процесінде тірі және

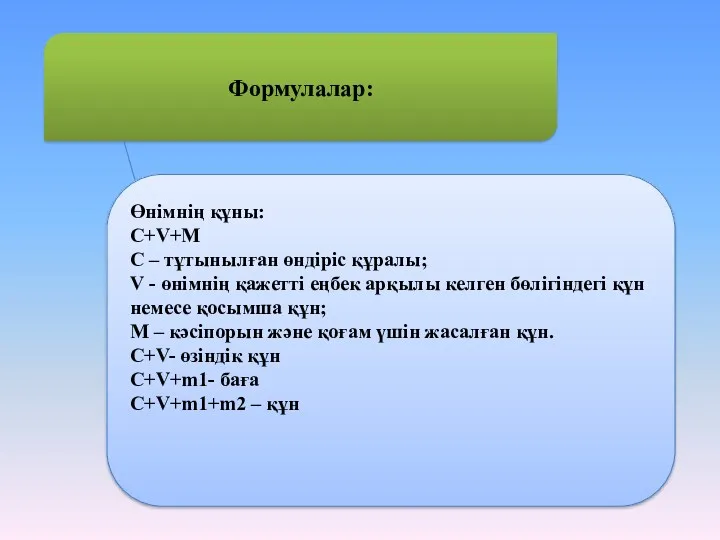

- 5. Формулалар: Өнімнің құны: C+V+M C – тұтынылған өндіріс құралы; V - өнімнің қажетті еңбек арқылы келген

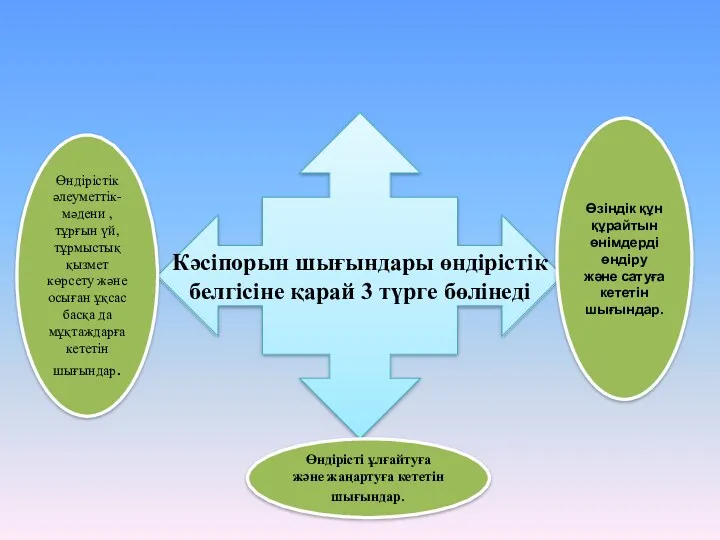

- 6. Кәсіпорын шығындары өндірістік белгісіне қарай 3 түрге бөлінеді Өндірісті ұлғайтуға және жаңартуға кететін шығындар. Өзіндік құн

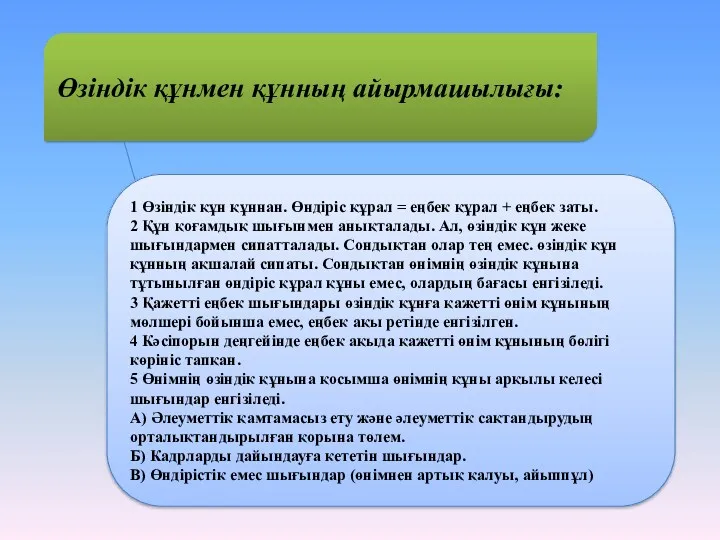

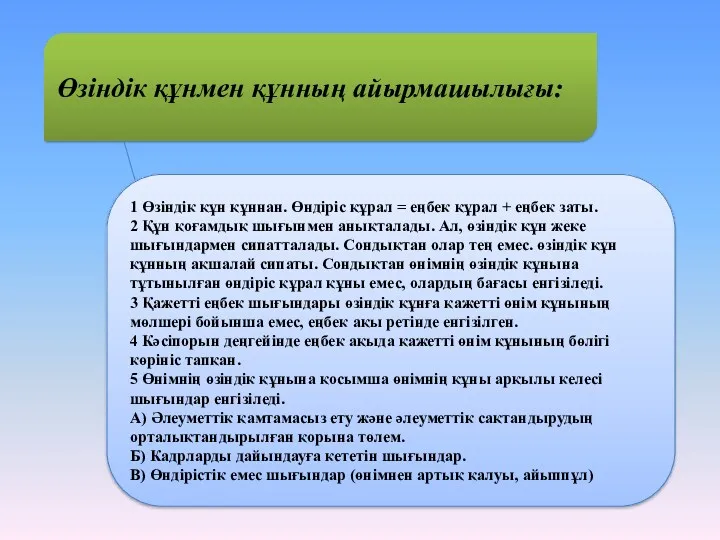

- 7. Өзіндік құнмен құнның айырмашылығы: 1 Өзіндік құн құннан. Өндіріс құрал = еңбек құрал + еңбек заты.

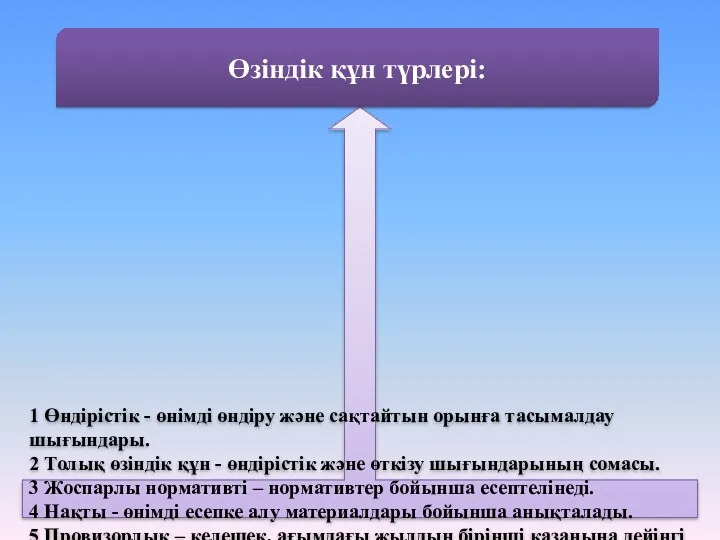

- 8. 1 Өндірістік - өнімді өндіру және сақтайтын орынға тасымалдау шығындары. 2 Толық өзіндік құн - өндірістік

- 9. Өзіндік құнмен құнның айырмашылығы: 1 Өзіндік құн құннан. Өндіріс құрал = еңбек құрал + еңбек заты.

- 10. Өнімнің өзіндік құнына кіретін барлыќ өндірістік шығындарды әртүрлі белгілері бойынша топтастыруға болады. Шығындарды топтастыру Өндіріс Өзіндік

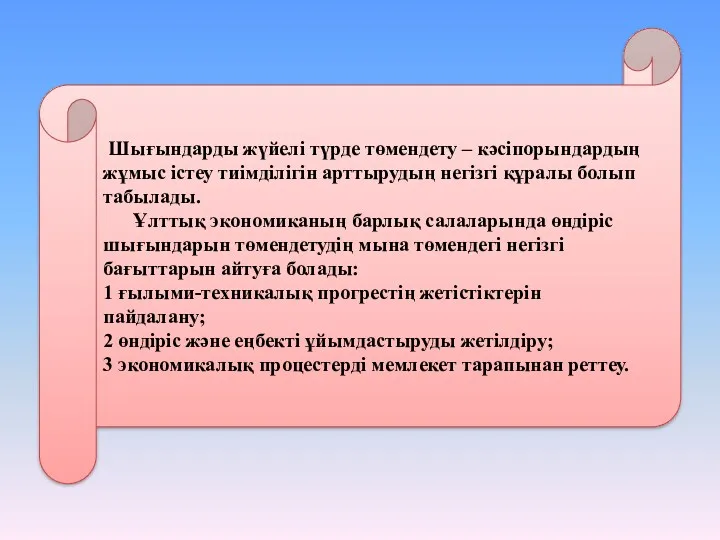

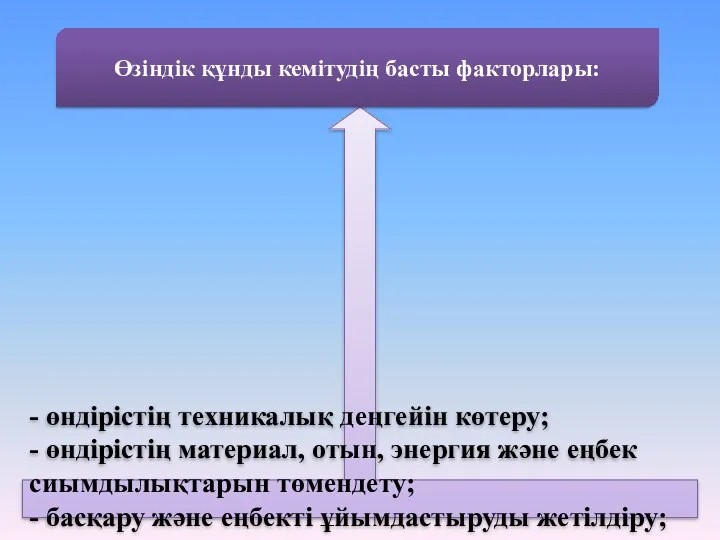

- 11. Шығындарды жүйелі түрде төмендету – кәсіпорындардың жұмыс істеу тиімділігін арттырудың негізгі құралы болып табылады. Ұлттық экономиканың

- 12. - өндірістің техникалық деңгейін көтеру; - өндірістің материал, отын, энергия және еңбек сиымдылықтарын төмендету; - басқару

- 14. Скачать презентацию

Жоспары:

Шығын түсінігі, құрамы мен түрлері

Өнімнің өзіндік құнының құрылымы және әр

Жоспары:

Шығын түсінігі, құрамы мен түрлері

Өнімнің өзіндік құнының құрылымы және әр

Шығындар-бұл кәсіпорын өзінің өндіретін және коммерциялық қызметін іске асыру үшін өндіріс

Шығындар-бұл кәсіпорын өзінің өндіретін және коммерциялық қызметін іске асыру үшін өндіріс

РЕСУРСТЫҚ - өндіріс үрдісінде еңбек, жер, су, материалдық ресурс қолданылады.

ЕҢБЕКТІК -

РЕСУРСТЫҚ - өндіріс үрдісінде еңбек, жер, су, материалдық ресурс қолданылады.

ЕҢБЕКТІК -

Формулалар:

Өнімнің құны:

C+V+M

C – тұтынылған өндіріс құралы;

V - өнімнің қажетті еңбек

Формулалар:

Өнімнің құны:

C+V+M

C – тұтынылған өндіріс құралы;

V - өнімнің қажетті еңбек

Кәсіпорын шығындары өндірістік белгісіне қарай 3 түрге бөлінеді

Өндірісті ұлғайтуға және жаңартуға

Кәсіпорын шығындары өндірістік белгісіне қарай 3 түрге бөлінеді

Өндірісті ұлғайтуға және жаңартуға

Өзіндік құнмен құнның айырмашылығы:

1 Өзіндік құн құннан. Өндіріс құрал = еңбек

Өзіндік құнмен құнның айырмашылығы:

1 Өзіндік құн құннан. Өндіріс құрал = еңбек

1 Өндірістік - өнімді өндіру және сақтайтын орынға тасымалдау шығындары.

2 Толық

1 Өндірістік - өнімді өндіру және сақтайтын орынға тасымалдау шығындары.

2 Толық

Өзіндік құнмен құнның айырмашылығы:

1 Өзіндік құн құннан. Өндіріс құрал = еңбек

Өзіндік құнмен құнның айырмашылығы:

1 Өзіндік құн құннан. Өндіріс құрал = еңбек

Өнімнің өзіндік құнына кіретін барлыќ өндірістік шығындарды әртүрлі белгілері бойынша топтастыруға

Өнімнің өзіндік құнына кіретін барлыќ өндірістік шығындарды әртүрлі белгілері бойынша топтастыруға

Шығындарды жүйелі түрде төмендету – кәсіпорындардың жұмыс істеу тиімділігін арттырудың

Шығындарды жүйелі түрде төмендету – кәсіпорындардың жұмыс істеу тиімділігін арттырудың

- өндірістің техникалық деңгейін көтеру;

- өндірістің материал, отын, энергия және еңбек

- өндірістің техникалық деңгейін көтеру;

- өндірістің материал, отын, энергия және еңбек

Статистика производительности труда на предприятии

Статистика производительности труда на предприятии Типы экономических систем

Типы экономических систем Безробіття. Сутність і загальні причини безробіття

Безробіття. Сутність і загальні причини безробіття Оценка потенциальных возможностей компании по освоению внешнего рынка

Оценка потенциальных возможностей компании по освоению внешнего рынка Demand 11.2a

Demand 11.2a Життя Вільяма Петті як основоположника класичної політичної економії в Англії в ХVII - ХVІІІ століттях

Життя Вільяма Петті як основоположника класичної політичної економії в Англії в ХVII - ХVІІІ століттях Концессии - нишевый продукт или товар массового спроса

Концессии - нишевый продукт или товар массового спроса Управление инвестиционной деятельностью СПК (колхоз)

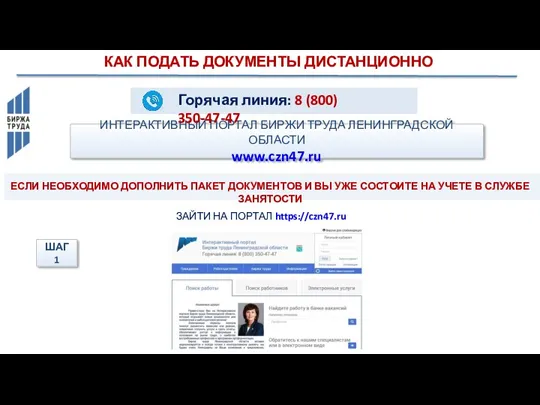

Управление инвестиционной деятельностью СПК (колхоз) Как подать документы дистанционно

Как подать документы дистанционно Балансовый метод отражения информации

Балансовый метод отражения информации Место и значение дисциплины Экономика предприятия в экономической науке

Место и значение дисциплины Экономика предприятия в экономической науке Основные фонды предприятия (организации)

Основные фонды предприятия (организации) Экономический кризис: сущность и основные понятия. Общее понятие об антикризисной политике государства

Экономический кризис: сущность и основные понятия. Общее понятие об антикризисной политике государства ВТОРИЧНЫЙ РЫНОК ЦЕННЫХ БУМАГ

ВТОРИЧНЫЙ РЫНОК ЦЕННЫХ БУМАГ Классификация предприятий и их объединений. Организационно-правовые формы предприятий

Классификация предприятий и их объединений. Организационно-правовые формы предприятий Инвестиционная политика государства. (Тема 6)

Инвестиционная политика государства. (Тема 6) Разработка мероприятий по повышению экономической эффективности предприятия

Разработка мероприятий по повышению экономической эффективности предприятия Итоги работы отрасли животноводства Удмуртской Республики за 7 месяцев 2018 года

Итоги работы отрасли животноводства Удмуртской Республики за 7 месяцев 2018 года Статистика уровня жизни

Статистика уровня жизни Strategii Rozwoju Województwa Lubelskiego na lata 2007-2020

Strategii Rozwoju Województwa Lubelskiego na lata 2007-2020 Дальневосточный федеральный округ

Дальневосточный федеральный округ Аналитическая экономика. Методология и методика научного исследования

Аналитическая экономика. Методология и методика научного исследования Понятие и формы экономической интеграции. Интеграционные объединения мира

Понятие и формы экономической интеграции. Интеграционные объединения мира Экономика как отрасль научного знания, ее дисциплинарные и методологические особенности. Лекция 1 1

Экономика как отрасль научного знания, ее дисциплинарные и методологические особенности. Лекция 1 1 Производительность труда

Производительность труда Теория общественного выбора. Общественный выбор, предмет и метод анализа

Теория общественного выбора. Общественный выбор, предмет и метод анализа Особенности коммерческой деятельности при участии на выставках, ярмарках, аукционах, товарных биржах

Особенности коммерческой деятельности при участии на выставках, ярмарках, аукционах, товарных биржах Лесное хозяйство

Лесное хозяйство