- Облік фінансових інвестицій у спільну діяльність

Содержание

- 2. Спільна діяльність згідно з П(С)БО 12 - це діяльність зі створенням або без створення юридичної особи,

- 3. Спільна діяльність Зі створенням юридичної особи ( облік ведеться за методом участі в капіталі,крім випадків, зазначених

- 4. Ведення спільної діяльності зі створенням юридичної особи Облік спільної діяльності зі створенням окремої юридичної особи ведеться

- 5. Ведення спільної діяльності без створення юридичної особи У разі провадження спільної діяльності без створення юридичної особи

- 6. Ведення спільної діяльності без створення юридичної особи Для ведення справ щодо спільної діяльності без створення юридичної

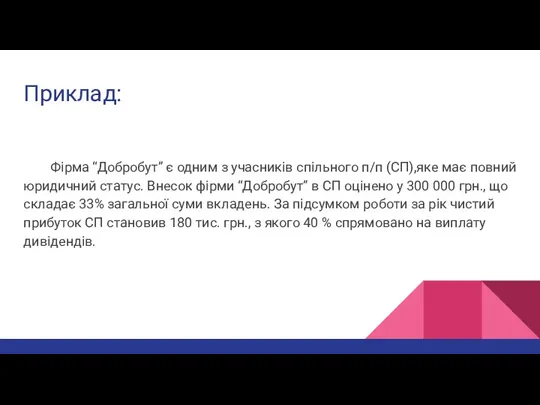

- 7. Приклад: Фірма “Добробут” є одним з учасників спільного п/п (СП),яке має повний юридичний статус. Внесок фірми

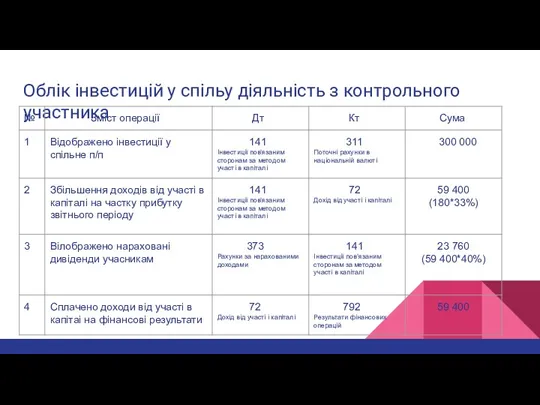

- 8. Облік інвестицій у спільу діяльність з контрольного участника

- 10. Скачать презентацию

Спільна діяльність згідно з П(С)БО 12 - це діяльність зі створенням

Спільна діяльність

Зі створенням юридичної особи

( облік ведеться за методом

Спільна діяльність

Зі створенням юридичної особи

( облік ведеться за методом

Ведення спільної діяльності зі створенням юридичної особи

Облік спільної діяльності зі створенням

Ведення спільної діяльності зі створенням юридичної особи

Облік спільної діяльності зі створенням

Ведення спільної діяльності без створення юридичної особи

У разі провадження спільної діяльності

Ведення спільної діяльності без створення юридичної особи

У разі провадження спільної діяльності

Ведення спільної діяльності без створення юридичної особи

Для ведення справ щодо спільної

Ведення спільної діяльності без створення юридичної особи

Для ведення справ щодо спільної

Приклад:

Фірма “Добробут” є одним з учасників спільного п/п (СП),яке має повний

Приклад:

Фірма “Добробут” є одним з учасників спільного п/п (СП),яке має повний

Облік інвестицій у спільу діяльність з контрольного участника

Облік інвестицій у спільу діяльність з контрольного участника

Стратегия социально-экономического развития РФ

Стратегия социально-экономического развития РФ Органы, участвующие в регулировании таможенного дела

Органы, участвующие в регулировании таможенного дела Международная интеграция

Международная интеграция Pie chart

Pie chart Экономика: наука и хозяйство

Экономика: наука и хозяйство Ценообразование на рынке монополистической конкуренции

Ценообразование на рынке монополистической конкуренции Структура экономики в рамках концепции устойчивого развития

Структура экономики в рамках концепции устойчивого развития Социальная политика государства

Социальная политика государства Классические модели пространственной экономики

Классические модели пространственной экономики Государственное регулирование в сфере занятости

Государственное регулирование в сфере занятости Droit de l’union europeene

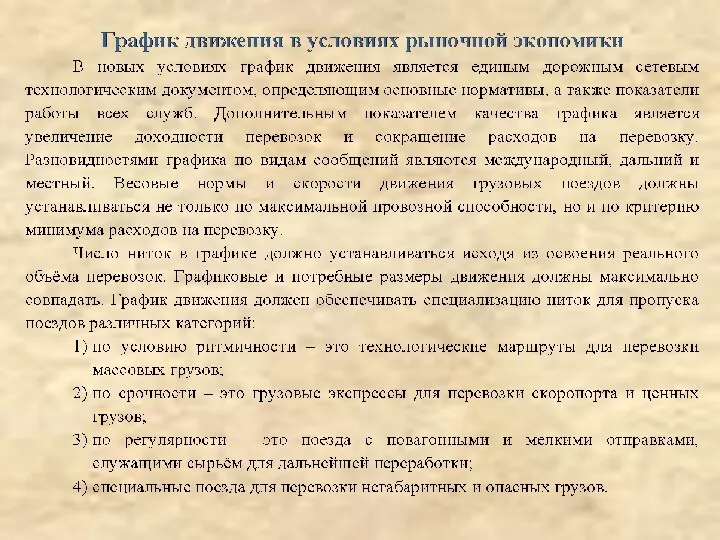

Droit de l’union europeene График движения в условиях рыночной экономики

График движения в условиях рыночной экономики Методы государственного влияния на процесс формирования человеческого капитала

Методы государственного влияния на процесс формирования человеческого капитала Социально-трудовые отношения как система

Социально-трудовые отношения как система Человек в системе экономических отношений

Человек в системе экономических отношений Введение в институциональный анализ

Введение в институциональный анализ Экспортные и импортные перевозки

Экспортные и импортные перевозки Цели, концепции и постулаты систем национального счетоводства

Цели, концепции и постулаты систем национального счетоводства Стратегия вертикальной интеграции

Стратегия вертикальной интеграции Оценка влияний условий финансирования на эффективность проекта

Оценка влияний условий финансирования на эффективность проекта Актуальные вопросы развития сельскохозяйственных кредитных кооперативов. Кооператив Доверие Вологодская область

Актуальные вопросы развития сельскохозяйственных кредитных кооперативов. Кооператив Доверие Вологодская область Дух предпринимательства преобразует экономику

Дух предпринимательства преобразует экономику Рыночная экономика

Рыночная экономика Рынок земли и природных ресурсов

Рынок земли и природных ресурсов Эффективность экономики.Экономический рост и НТП. Тема 24

Эффективность экономики.Экономический рост и НТП. Тема 24 Обмен, торговля, реклама, 7 класс

Обмен, торговля, реклама, 7 класс World Tourism Market Defining and understanding the world tourism market

World Tourism Market Defining and understanding the world tourism market Внешнеторговая политика

Внешнеторговая политика